Минувшую неделю российская валюта завершила небольшим снижением против доллара США и евро, хотя в течение пятидневки были зафиксированы июльские минимумы по USD/RUB и EUR/RUB. Это было обусловлено ростом доходности долговых инструментов, делающим их привлекательными для carry trade , и слухами о пересмотре прогнозов Минэкономразвития по ВВП. Тем не менее слабая нефть, отток капитала из ориентированных на РФ фондов и риск возвращения на авансцену геополитического фактора не позволил «деревянному» расправить крылья.

К основным факторам поддержки рубля следует отнести налоговый период, старт которого намечен на 15 июля, активизацию игроков на разнице, рост доллара против евро, коррекцию фондовых индексов США, а также выход в свет сильных данных по промышленному производству и розничной торговле. В качестве негатива выступят эскалация конфликта на Украине, введение дополнительных экономических санкций, дивидендные выплаты, дальнейшее падение котировок Brent и разочаровывающая макроэкономическая статистика.

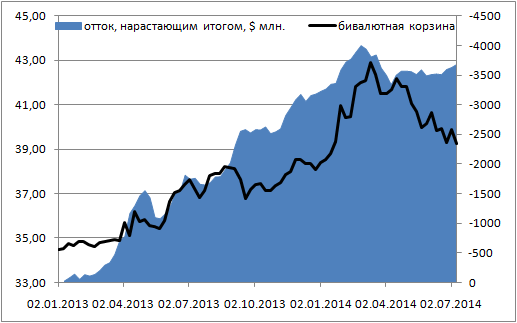

Во второй половине июля российские компании заплатят около 433 млрд руб. ($12,7 млрд) в виде налогов, а укрепление EUR/USD на международной арене поспособствует росту продаж валютной выручки и окажет поддержку рублю. В этой связи следует обратить внимание на релизы цифр по розничной торговле США и немецкому Ifo, а также на выступления Марио Драги и Джанет Йеллен. На мой взгляд, серьезных изменений в основной валютной паре пока ожидать не приходиться, поэтому фактор роста объемов продаж экспортной выручки выглядит номинальным. Другое дело carry-трейдеры. Уменьшение вероятности смягчения денежно-кредитной политики Банком России после публикации данных по инфляции за июнь привело к росту доходности инструментов долгового рынка. По десятилетним бондам показатель вплотную подошел к отметке 8,6%, максимальной со второй декады июня, что на фоне дешевой ликвидности от BoJ, ФРС и ЕЦБ способствует росту интереса к российской валюте. В результате отток капитала из традиционных и ETF-фондов, достигший за три недели, к 9 июля, $172 млн, может смениться притоком. С точки зрения данного показателя рубль выглядит переоцененным.

Источник: EPFR Global.

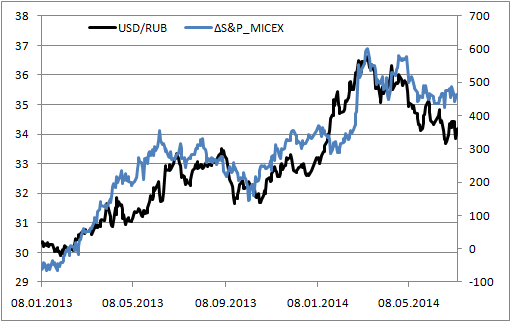

Неожиданная поддержка для рубля может прийти со стороны фондовых площадок США. Коррекция S&P500 в связи с негативной отчетностью американских компаний приведет к сокращению дифференциала фондовых индексов и придаст оптимизма «медведям» по USD/RUB.

Источник: Bloomberg.

С точки зрения долгосрочных перспектив повышение Минэкономразвития оценок роста ВВП удерживает рубль на плаву. По мнению Андрея Клепача, рост показателя во 2-м квартале составит 1,2% после 0,9% в январе-марте, а по итогам года превысит ранее намечавшиеся 0,5%, что будет связано с улучшением ситуации в сфере промышленного производства. В мае индикатор подрос на 2,8% после 2,4% г/г в апреле при разочаровывающей динамике в 1-м квартале. Прогнозы по рублю и по нефти на конец года будут повышены. Сейчас они составляют 35,5 руб. за доллар и $104 за баррель. Вместе с тем спад розничных продаж и замедление динамики реальной заработной платы позволяют выдавать пессимистичные оценки объемам потребления. На мой взгляд, важным моментом являют нотки позитива, которых ранее не было слышно.

В целом ситуацию с рублем можно назвать умеренно негативной. Введение секторальных санкций замедлит российскую экономику на 0,2-0,3%, рост геополитической напряженности на Украине будет оказывать давление на рубль, который выглядит немного переоцененным с точки зрения долгового рынка, динамики капитала фондов, ориентированных на РФ, и постепенно лишается поддержки со стороны дорогой нефти. В этой связи я повышаю границы 1-1,5-месячного коридора по USD/RUB до 33,3-35,3 и расширяю его для EUR/RUB до 45-48.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, факторов риска для позиций российского рубля предостаточно. Высокие цены на нефть, геополитическая напряженность, ожидания снижения процетной ставки ЦБ РФ и возможная коррекция за океаном не позволяют рассматривать вложения в рубль в среднесрочной перспективе. Цель в район отметки 35 рублей за доллар вполне реальна на горизонте нескольких недель.