Британский фунт в очередной раз показал свою уникальную способность с честью выбираться из любых неприятностей. Спад деловой активности в сфере услуг Соединенного Королевства, на долю которой приходится около 78% ВВП, до 56,2, самого низкого за последние 17 месяцев уровня, обвалил пару GBP/USD до минимальной отметки с начала года. Тем удивительнее был последующий взлет «кабеля», в итоге прокатившегося на американских горках длиной почти в полторы фигуры в течение одного торгового дня.

Британскую валюту можно смело назвать жертвой собственного успеха, ведь те драйверы, которые на протяжении второй половины прошлого — первой половины текущего года придавали ей ускорение в настоящий момент способствуют обвалу. Готовность Банка Англии начать процесс повышения процентных ставок сменилась «голубиной» риторикой его представителей. По мнению заместителя главы BoE по экономическим вопросам Джона Канлиффа, необходимо быть крайне осторожными с ужесточением денежно-кредитной политики и не опираться в принятии решений исключительно на снижение безработицы. До того как поднимать ставку РЕПО, неплохо бы дождаться роста заработных плат.

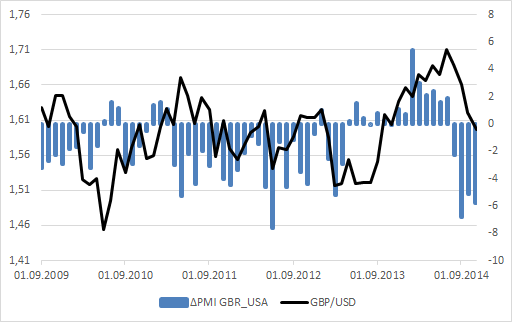

На протяжении года, включая июнь, фунт рос благодаря улучшению макроэкономических показателей, однако замедление ВВП с 0,9% во 2-м до 0,7% кв/кв в 3-м квартале, сокращение темпов роста сентябрьской инфляции до 1,2% г/г (худший результат с 2009 года), проблемы с деловой активностью в основном секторе экономики явно не добавляют вистов «быкам» по GBP/USD. Проблески оптимизма видны только в сфере промышленного производства, где динамика PMI убеждает в устойчивости котировок пары.

Источник: Markit, ISM.

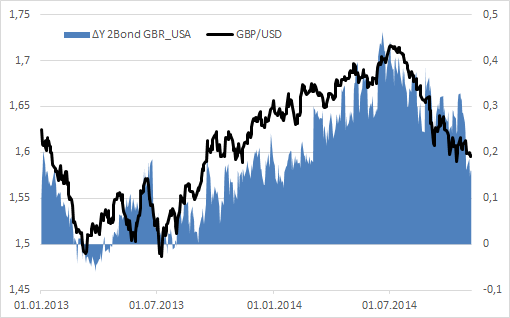

Еще одним драйвером роста фунта в свое время являлась опережающая динамика доходности облигаций Британии по сравнению с казначейскими бондами США: позитивные ожидания блестящего будущего национальной экономики способствовали переливу капитала с долгового рынка на рынок акций, а рост дифференциала создавал благоприятную почву для carry trade. Сейчас этого нет. Напротив, ухудшение статистики позволило пессимистам поднять голову, вернуло капитал на рынок долга и лишило «кабель» важного преимущества.

Источник: Bloomberg.

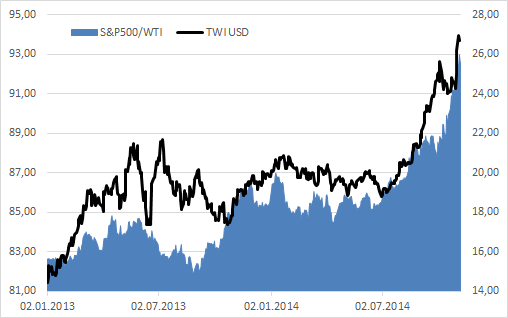

Нельзя не отметить и фактор крепкого доллара США, мотивированного обновлением фондовыми индексами исторических максимумов на фоне слабой нефти. Динамика соотношения S&P500/WTI придает ускорение взвешенному по торговле курсу USD в силу притока капитала и снижения стоимостной оценки американского импорта.

Источник: BoE, Reuters.

На мой взгляд, в котировках «кабеля» уже учтены факторы разбитых иллюзий электората по поводу повышения ставки РЕПО в середине 2015 года. «Британец» остается интересной валютой, поскольку ожидания монетарной рестрикции по-прежнему присутствуют, однако до релиза данных по рынку труда Соединенного Королевства и публикации отчета Банка Англии по инфляции, намеченных на 12 ноября, вряд ли будет жить своей жизнью, реагируя на новости, связанные с долларом США. В этом отношении выход в свет цифр по американским non-farm payrolls, уровню безработицы и средней заработной плате станет важным драйвером измерения котировок GBP/USD. Сильный отчет уведет их вниз, однако до успешного теста поддержки на 1,587-1,59 спешить с шортами не стоит. Напротив, разочарование рынка позволит фунту направиться к верхней границе торгового диапазона 1,595-1,635.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, в ближайшее время динамика пары фунт\доллар, скорее всего, будет определяться новостным фоном не из Британии, а из штатов. При этом корреляция единой европейской валюты и британского фунта может усилиться. Если в ближайшие несколько недель фунт может скорректироваться от серьезного снижения за последние месяцы, общий тренд на ослабление британца, вероятно, сохранится.

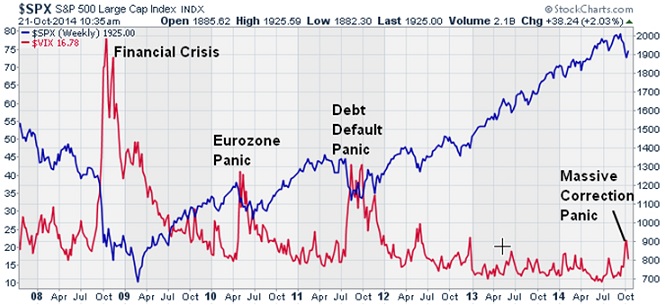

С середины октября котировки фьючерсов на S&P500 подскочили на 8,8%, достигнув таргета в 2000, обозначенного мною в предыдущем материале. Неплохо себя зарекомендовала стратегия покупки ETF на рынок акций США, стоимость которого выросла за анализируемый период на 17,2%. Инвесторы избавились от страха по поводу негативного влияния процесса завершения американского QE на фондовые индексы, что способствовало восстановлению их позиций и создало предпосылки для продолжения «бычьего» тренда.

На самом деле покупателям было чего опасаться. Завершение ФРС первого раунда программы количественного смягчения в 2010 году обернулось взлетом индекса волатильности VIX до пика в 46 по прошествии двух последующих месяцев. В течение следующего за датой окончания второго раунда QE (июнь 2011 года) квартала VIX котировался в среднем на отметке 30, хотя до этого застыл на уровне 16. Обратная корреляция индекса страха с S$P500 заставляла «быков» по акциям с опаской смотреть на возможный спад волатильности.

Источник: StockCharts.com.

VIX, как правило, остро реагирует на признаки кризиса в мировой экономике и другие тревожные факторы, способные умерить аппетит инвесторов к риску и увеличить спрос на надежные активы. Проблемы с замедлением ВВП Китая и 40%-я вероятность возврата еврозоны в рецессию стали важными драйверами взлета индикатора. К тому же финансовые рынки опасались распространения лихорадки Эбола, что также внесло свою лепту в рост VIX. Наряду с данными факторами на коррекцию S&P500 оказала влияние негативная отчетность компаний, занимающихся нефтедобычей. Падение цен на черное золото на мировом рынке напрямую влияет на их выручку и тянет акции вниз.

В настоящее время рынок переосмысливает сложившуюся ситуацию и находит повод для оптимизма, что выливается в восстановлении фондовых индексов. В частности, ФРС, отказавшись от QE, тем не менее, реинвестирует доходы, полученные от покупок облигаций в рамках программы. Подобная стратегия продолжит реализовываться вплоть до первого повышения ставки по федеральным фондам, намеченного на вторую половину 2015 года. То есть баланс ФРС не перестанет расти, а вместе с ним и S&P500.

Источник: Streettalklive.com.

Не стоит забывать про расширение пакета стимулирующих мер со стороны Банка Японии и ЕЦБ. И иена, и евро за счет потока дешевой ликвидности от центробанков получили статус валют фондирования, а их дальнейшее использование в этой роли приводит к притоку капитала на демонстрирующего впечатляющие результаты за последние несколько лет рынок акций США. Проще говоря, вышедшую из игры ФРС готовы заменить другие регуляторы, что позволяет рассчитывать на продолжение ралли. Не зря же S&P отметился бурным ростом после того, как стало известно об увеличении масштабов японского QE.

Постепенно риски, связанные с замедлением европейской и японской экономик, а также с распространением по планете лихорадки Эбола, уходят на второй план, что способствует падению индекса волатильности VIX и повышению котировок американских акций. Неплохо себя чувствуют и нефтедобывающие компании, для которых сезонный фактор ноября — месяца, в котором обычно наблюдается снижение запасов черного золота в США, — и текущая стабилизация цен на WTI являются благоприятным фактором. К тому же биржевые индексы не зря считаются индикатором здоровья экономики: Штаты нынче удивляют ростом ВВП, и S&P отставать не должен. Полагаю, что фондовый индекс все еще имеет потенциал для роста в направлении 2100, хотя ралли постепенно будет замедляться в связи с увеличением стоимости фондирования из-за перехода ФРС к ужесточению денежно-кредитной политики. Рекомендую удерживать лонги по S&P500 с вышеуказанным таргетом и покупать ETF на рынок акций США на спадах с целевым ориентиром 1590.

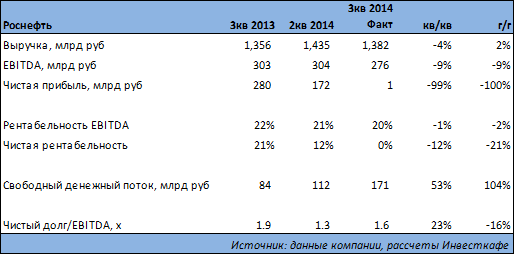

Роснефть опубликовалаотчетность по МСФО за 3-й квартал и девять месяцев текущего года, а также провела конференц-звонок, на котором обсуждались операционные и финансовые результаты деятельности в отчетном периоде и прозвучали ответы на интересующие инвестиционное сообщество вопросы. Результаты компании оказались несколько лучше моих прогнозов, однако динамика основных финансовых показателей и существенное снижение чистой прибыли в связи с потерями из-за курсовых разниц уложились в рамки ожиданий.

Выручка Роснефти поднялась на 2% г/г, до 1,34 трлн руб., в то время как EBITDA сократилась на 9% и составила 276 млрд руб. Чистая прибыль, в свою очередь, вплотную приблизилась к нулевому значению и составила лишь 1 млрд руб. Наличие активов в иностранной валюте частично компенсировало курсовые потери от обесценения рубля, из-за чего чистого убытка в 3-м квартале удалось избежать.

Как и ожидалось, на отчетность прежде всего оказали влияние крайне негативная рыночная конъюнктура, снижение цен на нефть и netback цен на нефтепродукты. Основной для российского экспортного сорт нефти Urals подешевел на 7% кв/кв и на 8% год к году в долларовом выражении. Netback цена на нефтепродукты сократилась примерно на 5% в руб.левом выражении, как по отношению ко 2-му кварталу, так и в годовом сопоставлении. Здесь сказалось отставание снижения экспортной пошлины вслед за падением цен на нефть.

Свободный денежный поток с июля по сентябрь год к году повысился более чем в два раза и составил 171 млрд руб. Это произошло из-за по-прежнему умеренных капитальных затрат компании.

Размер инвестпрограммы на следующий год, заявленный менеджментом в рамках телеконференции, должен составить порядка 1 трлн руб., что подразумевает существенный рост по сравнению с 600-700 млрд руб., которые планируется направить на CAPEX по итогам текущего года. Масштабная инвестиционная программа Роснефти будет оказывать давление на ее свободный денежный поток. Учитывая что с января по сентябрь на капитальные вложения было направлено лишь 370 млрд руб., прогнозы менеджмента подразумевают существенное увеличение затрат в 4-м квартале текущего года. В ближайшие годы капитальные расходы Роснефти должны составить порядка $25 млрд ежегодно.

Общая сумма предоплаты по долгосрочному контракту на поставку нефти в Китай для Роснефти должна составить порядка $60-70 млрд, из которых компания получила порядка $25 млрд. Представитель Роснефти отметил, что в скором времени ожидается получение дополнительных существенных траншей предоплаты по китайскому контракту. Эти средства могут пойти на реализацию инвестиционной программы, однако, на мой взгляд, в условиях остающейся крайне сложной рыночной конъюнктуры под вопросом сама целесообразность реализации этой программы в ранее заявленном объеме. Возможно, более рациональным было бы использование данных средств на дальнейшее снижение долговой нагрузки. Из-за сокращения EBITDA отношение чистого долга к EBITDA увеличилось в поквартальном сопоставлении и составило 1,6x.

Прогноз цены по акциям Роснефти: F260.0, рекомендация — «покупать».

В этот вторник, 28 октября, крупнейшая в мире социальная сеть Facebook отчиталась за 3-й квартал 2014 года в соответствии со стандартами US GAAP. Также были по традиции представлены и операционные показатели.

Финансовые показатели Facebook в $ млрд, если не указано иного

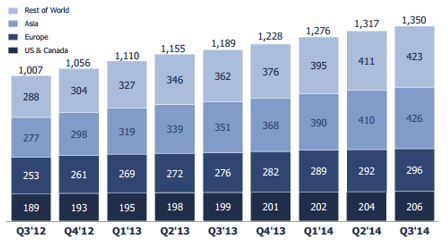

Итак, совокупная выручка компании за 3-й квартал прибавила значительные 59% г/г, достигнув $3,2 млрд. Сильные результаты были обусловлены несколькими факторами. Ключевым по-прежнему остается впечатляющая, особенно с учетом эффекта высокой базы, динамика ежемесячной мобильной аудитории. Показатель прибавил 14% г/г и достиг 1,35 млрд. Для сравнения, у того же Twitter с его 284 млн ежемесячной аудитории рост показателя в годовом выражении составляет 23% г/г. Динамику обеспечили преимущественно развивающиеся страны. Ключевой точкой роста остается Индия с ее быстрорастущим рынком мобильного ШПД.

Динамика ежемесячной аудитории Facebook, млн

Источник: данные

компании.

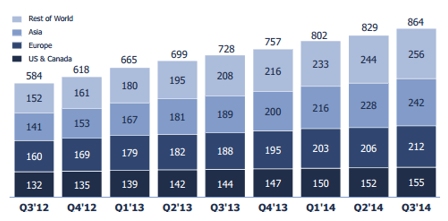

Стоит отметить, что за счет инвестиций в маркетинг, исследования поведенческой психологии пользователей и M&A сделок Facebook удается находить все новые способы для того, чтобы перевести свою ежемесячную аудиторию в ежедневную. В последнем случае рост показателя составил 19% г/г, достигнув 864 млн.

Динамика ежедневной аудитории Facebook, млн

Источник: данные

компании.

Ежедневная аудитория приносит на порядок больше рекламной выручки за счет большей активности посетителей по просмотру контента. Также среди ежедневной аудитории гораздо ниже отток в виду более крепких социальных связей и вовлеченности. Помимо аудитории самой соцсети менеджмент Facebook в ходе конференц-кола говорил о впечатляющих темпах роста других сервисов — Instagram, Messenger, WhatsApp и поисковика. Все они приносят доход за счет расширения рекламных возможностей и доступа в «узкие» сегменты рынка. Кроме того, это позволяет Facebook таргетировать свою рекламу по признаку пола и возраста на 45% точнее и, соответственно, продавать ее гораздо дороже.

За счет эффекта масштаба бизнеса себестоимость Facebook почти не росла, что обусловило увеличение чистой и операционной прибыли на 89%, до $1,4 млрд и $0,81 млрд соответственно. Небольшое увеличение числа акций в том числе в связи с M&A сделками почти не размыло доли акционеров (акционерам Twitter повезло гораздо меньше). Прибыль на акцию подросла на 76,5% г/г.

Отчетность компании выглядит очень сильной. Однако интрига заключается в другом. Менеджмент Facebook заявил, что планирует начать масштабные инвестиции, начиная с 2015 года, в основном по трем направлениям — в развитие сервисов для мобильных устройств, в привлечение рекламодателей и дальнейшие исследования для увеличения точности рекламы. Для этого понадобится нарастить расходы (в данном случае расходы инвестиционного типа) на 55-75%. Это в худшем сценарии может даже обнулить чистую прибыль компании за период. Собственно, после подобных заявлений акции соцсети потеряли на NASDAQ более чем десятую долю своей рыночной капитализации.

Лично я отношусь к сообщению двояко. С одной стороны, инвестиции — это хорошо, так как они создают дополнительную акционерную стоимость. С другой стороны, это все-таки расходы инвестиционного типа, то есть риск их неокупаемости велик. В любом случае неожиданная расродажа акций Facebook после отчетности выглядит спекулятивной.

Что касается моих прогнозов по стоимости акций, то я давно говорил, что сейчас соцсеть несколько переоценена даже с учетом впечатляющих результатов. Целевая цена акции Facebook пока остается неизменной и составляет $72,3. Рекомендация — «держать». Российские инвесторы при желании могут вкладываться в ИТ-отрасль США посредством ПИФов или ETF, формирующих портфель на основе таких индексов, как, например, MSCI USA Information Technology.

Большая часть бурного 2014 года осталась позади — для инвесторов настало время подумать, как завершить год с максимальной выгодой для своих инвестиций. В последние три месяца отечественным биржевым игрокам предстоит внимательно следить как за событиями на внутреннем рынке и в отечественной экономике, так и за ситуацией на внешних площадках. При этом не получится отвлечься и от постоянно меняющейся геополитической ситуации. Чтобы не запутаться в происходящем и правильно выбрать биржевую стратегию, присоединяйтесь к вебинару Инвесткафе, который состоится 30 октября в 15-00 часов.

Поделится своими мыслями о перспективах сворачивания QE и возможности повышения ставок в США, а также о перспективах QE в еврозоне.

Рассмотрит сценарии для российского фондового рынка: как строить биржевые стратегии в условиях санкционных войн и дешевеющей нефти.

Ответит на вопросы о том, чего ждать от валютного, долгового и фондового рынка.

Оценит риски для инвесторов, в том числе запрет на свободное движение капитала и гиперинфляцию.

Аналитик компании TeleTrade Михаил Поддубский

Представит свое видение перспектив валютного и фондового рынка до конца года.

Предложит валютные инструменты, на которые стоит обратить внимание в условиях возвращающейся на валютные площадки волатильности и в период ожидания повышения процентных ставок.

Кроме возможности узнать самые актуальные сведения от наших спикеров, посетители вебинара получают уникальный шанс услышать ответы экспертов на любые вопросы по фондовому рынку. Мы знаем, как превратить информацию в реальный доход! Присоединяйтесь к нам и зарабатывайте!

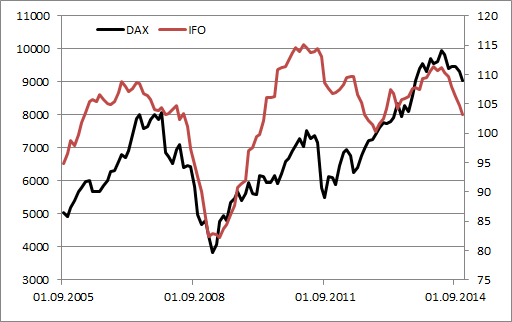

Смешанная макроэкономическая статистика, результаты стресс-тестов европейских банковских институтов, надежды на мягкую риторику ФРС и активные действия ЕЦБ позволили немецкому рынку акций продолжить выбираться из ямы, в которую он угодил в середине октября. После неожиданного позитива от октябрьской деловой активности, сползания индикатора деловой среды от IFO до 22-месячного минимума стало громом среди ясного неба, заставив «быков» на некоторое время взять паузу. По оценкам немецкого института, состояние здоровья национальной экономики ухудшается, некоторый оптимизм присутствует только в сфере экспорта, но пока не стоит говорить о выраженной тенденции: рост ВВП Германии в 4-м квартале, вероятнее всего, будет нулевым. Негатив заставил DAX немного отступить, что в очередной раз подтвердило связь IFO с фондовым индексом.

Источник: FX Team, Reuters.

Однако затишье оказалось временным. Спустя сутки «быки» вновь взяли ситуацию под контроль, заставляя поверить в принцип: «Чем хуже макростатистика по Германии, тем лучше для DAX». Действительно, разочаровывающие цифры делают представителей немецкого лобби в составе ЕЦБ сговорчивее и позволяют рассчитывать на приток дешевой ликвидности.

Европейский центробанк уже начал покупать ипотечные обязательства, пока на сумму 1,7 млрд евро, однако лиха беда начало. Если ставить грандиозные цели по наращиванию баланса на 1 трлн евро, необходимо постепенно увеличивать активность, скупая не только ипотечные бумаги, но и обеспеченные кредитами, а затем и корпоративные. Не факт, что вся сумма уйдет в реальный сектор через каналы кредитования. Вполне вероятно, что существенная часть найдет пристанище на рынке акций, для которого лучшего драйвера, чем дешевые деньги, не придумаешь.

Позитив для DAX пришел и со стороны стресс-тестов ЕЦБ. Немецкие банки его успешно прошли, проблемы имеются лишь у небольшого числа банковских институтов периферийных стран еврозоны. По мнению полпредов Европейского центробанка, результаты обнадеживают и повышают доверие не только к банковской системе, но и к евро. Еще бы, ведь курс региональной валюты до недавнего времени находил поддержку со стороны индексов, характеризующих состояние дел в данном секторе экономики.

Источник: ANZ Research.

Вместе с тем итоги стресс-тестов не должны поставить шлагбаум на пути дальнейшего смягчения денежно-кредитной политики. Такое мнение высказал глава Банка Франции Кристиан Нуайе, отметив при этом, что балансы французских банков способны выдержать очень серьезные потрясения.

В настоящее время внимание инвесторов приковано к заседанию FOMC. Мягкая риторика комитета позволит американским, немецким и другим рынкам акций продолжить ралли. Вряд ли речь пойдет о продлении срока действия программы количественного смягчения, однако сохранение установки на длительный период удержания процентных ставок на предельно низком уровне и опасения по поводу влияния сильного доллара на рост ВВП США сослужат последнему плохую службу. S&P500 имеет все шансы вырасти, если позиции «голубей» покажутся рынку по-прежнему устойчивыми, однако одним из главных бенефициаров окажется DAX, подпитываемый надеждами на дешевую ликвидность от ЕЦБ, стабильностью банковской системы и постепенным улучшением макроэкономической статистики Германии. Рекомендую покупки с первоначальным таргетом 9500-9700. Лонги по ETF на индекс рынка акций Германии, первый целевой ориентир по которым достигнут, имеет смысл удерживать, наращивая на спадах.

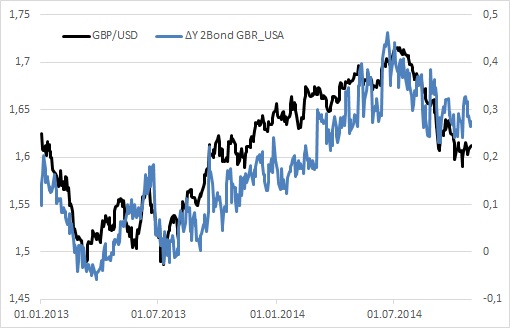

Британский фунт в последнее время напоминает резиновый мячик: сколько его не топи, все равно вынырнет на поверхность. Очередной поход в направлении 1,6 по GBP/USD завершился фиаско «медведей». Несмотря на разочаровывающие цифры по розничным продажам, продемонстрировавшим в сентябре худшую динамику в месячном исчислении с начала года, и замедление ВВП Соединенного Королевства с 0,9% в апреле-июне до 0,7% кв/кв в июле-сентябре, «кабель» вновь вернулся к сопротивлению в области 62-й фигуры. На мой взгляд, серьезные барьеры на пути пары на юг ставит фундаментальная недооценка «британца», особенно актуальная на фоне колеблющегося американского доллара.

Стабильность ставок LIBOR и конъюнктура срочного рынка свидетельствовали о высоком спросе на фунты, а притормозившая в середине октября доходность казначейских бондов США позволяла говорить о потенциале развития коррекционного движения по GBP/USD. В настоящее время ситуация несколько выровнялась.

Источник: Bloomberg.

У доллара нынче свои заморочки. В кулуарах Forex активно обсуждается вопрос, что будет делать ФРС с формулировкой «длительный период удержания низких процентных ставок после завершения программы количественного смягчения». От QE по итогам октябрьской встречи FOMC останутся одни воспоминания — пора думать о будущем. От того, кто возьмет верх — «голуби» или «ястребы», зависит дальнейшая расстановка сил по долларовым парам. Первые опасаются чрезмерно импульсивной реакции финансовых рынков и приводят параллели со второй половиной 2013 года, когда намеки и последующая реализация планов по сворачиванию программы покупок облигаций привели к взлету доходности почти до 3% в конце декабря. Наряду с фактором плохой погоды, это обстоятельство способствовало существенному замедлению ВВП. Никто не хочет, чтобы история повторилась, поэтому Федеральный резерв должен быть вдвойне аккуратен. Сторонники ужесточения денежно-кредитной политики справедливо полагают, что формулировка себя изжила: она дает обманчивое представление о зависимости действий ФРС от времени, а не от состояния здоровья американской экономики. Вполне возможно, что компромисс будет найден в сохранении риторики сопроводительного заявления с последующей расшифровкой планов центробанка из уст Джанет Йеллен.

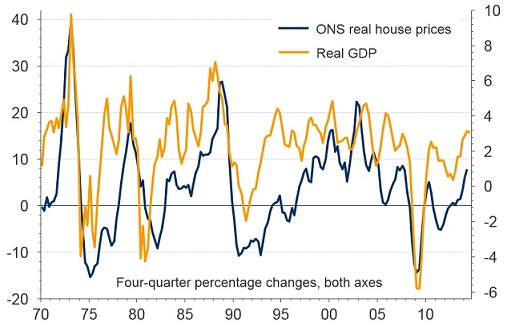

Как бы ни повел себя Федрезерв, внутренних проблем Соединенного Королевства это не решит. Признаки охлаждения рынка жилья позволили говорить о замедлении британской экономики, что нашло подтверждение в динамике ВВП за 3-й квартал. Вполне возможно, трудности будут усугубляться, «пузырь» постепенно сдуется, а планы по повышению процентных ставок, длительное время толкавшие фунт на север, станут уходить на второй план.

Источник: Thomson Reuters.

Впрочем, как бы скептически ни были настроены в Thomson Reuters, заранее отдавать фунт в лапы «медведей», я бы не стал. Высокий спрос на него со стороны денежного рынка, два голосующих за монетарную рестрикцию члена MPC Банка Англии, сильный рынок труда и стабильно высокая деловая активность в строительном секторе и в сфере услуг позволяют «быкам» по GBP/USD сохранять надежды на продолжение ралли, отправной точкой для которого может стать мягкая риторика FOMC. При таком сценарии развития событий прорыв сопротивления на 1,617-1,62 уведет котировки пары в направлении 1,64, поэтому имеет смысл задуматься о лонгах. Напротив, возможная «ястребиная» риторика Джанет Йеллен с последующим тестом поддержки на 1,60-1,605 позволит сформировать короткие позиции.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, мягкая риторика представителей Федрезерва может спровоцировать продолжение коррекции по американскому доллару против большинства конкурентов. Однако долгосрочные лонги по паре фунт\доллар смотрятся в текущих условиях слишком рискованно. В случае сохранения "голубиного" тона комментариев на ближайшем заседании ФРС значения в диапазоне 1.62-1.6280 долл. вполне могут быть достигнуты, но ставить более амбициозные цели, на текущий момент, наверное, все же рано.

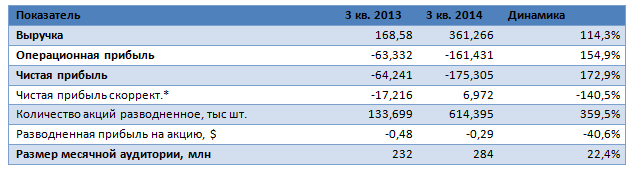

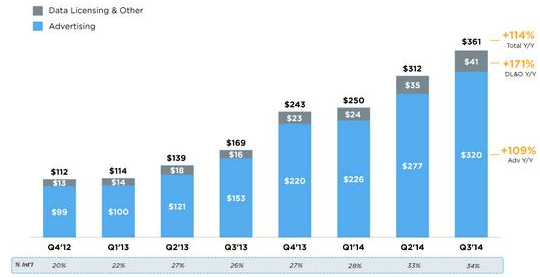

В минувший понедельник, 27 октября, сервис микроблогов Twitter представил отчетность по US GAAP за 3-й квартал текущего года, а также раскрыл некоторые операционные результаты.

Показатели Twitter, $млн, если не указано иного

*в основном на SBC-расходы (вознаграждение на основе акций)

Источник: данные компании, расчеты Инвесткафе.

Итак, с финансовой точки зрения отчетность выглядит очень даже неплохо. Выручка компании за 3-й квартал выросла на 114,3% г/г и достигла $361,3 млн. Около 83% общего результата сформировано за счет рекламы, а остальная часть приходится на продажу данных и прочее. При этом 85% рекламной выручки принесла продажа рекламы на мобильных устройствах.

Структура и динамика квартальной выручки Twitter, $млн

Ключевым драйвером роста выручки остается глобальная экспансия компании. Появляется возможность для запуска рекламных компаний все в новых странах. В итоге международная выручка Twitter поднялась сразу на 176% г/г, до $121 млн. Соответственно, данный сегмент теперь приносит компании около 34% всей выручки. Конечно, подобное сверхбыстрое развитие оказывает влияние на рентабельность компании на уровне операционной и чистой прибыли.

Например, характерные для такого рода компаний расходы инвестиционного типа (на исследования и разработки, маркетинг) растут у Twitter опережающими выручку темпами — в совокупности на 133% г/г, до $348 млн. Львиная доля их приходится на SBC-расходы (вознаграждение на основе акций). В результате с учетом повышения издержек и по другим статьям компания продолжает наращивать убытки на уровне операционной и чистой прибыли: на 155% г/г и 173% г/г соответственно. Платить же за это приходится акционерам, чьи доли размываются: количество «разводненных» акций выросло на 360% г/г.

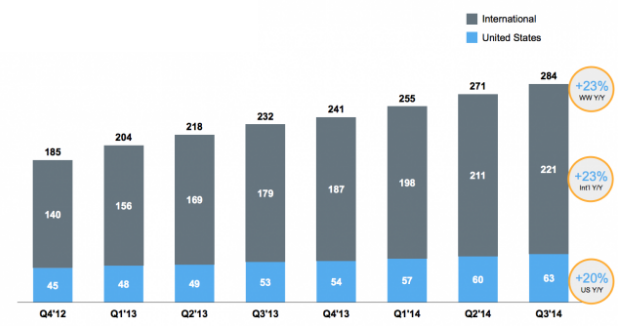

В принципе, в этом процессе нет ничего страшного для быстрорастущей компании. Однако здесь-то у Twitter как раз наблюдаются проблемы. Ежемесячная аудитория сервиса за отчетный квартал увеличилась менее чем на 23% г/г, до 284 млн. В то же время у Facebook с его ежемесячной аудиторией в 1317 млн (при несопоставимо более высокой базе) во 2-м квартале рост составлял 14% г/г.

Динамика и структура ежемесячной аудитории Twitter, млн

Источник: данные компании.

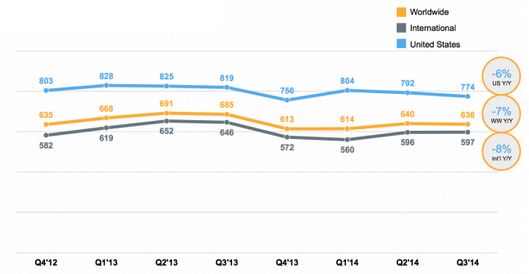

Падает и интенсивность просмотра лент твитов (обновлений «таймлайнов из расчета на одного пользователя) , причем по всем ключевым регионам:

Источник: данные компании.

Учитывая полученные интернет-компанией операционные результаты, замедления динамики стоит ждать и от финпоказателей. В этой связи неудивительно, что перед открытием сегодняшних торгов на Нью-Йоркской фондовой бирже котировки Twitter упали на 11,45%, до $43 за бумагу.

Тем не менее, на мой взгляд, несмотря на неоднозначную отчетность, рано делать далеко идущие выводы по поводу дальнейшего развития компании. Да, операционные результаты компании слабые, но по существу для нее ничего не меняется: она прочно занимает свою нишу и у нее остаются перспективы реализовать догоняющий Facebook рост аудитории за счет эффекта низкой базы и быстрорастущего мобильного сегмента.

Долгосрочная целевая цена акций Twitter пока остается прежней — $69,39. Российские инвесторы при желании могут вкладываться в ИТ-отрасль США посредством ПИФов или ETF, формирующих портфель на основе таких индексов, как, например, MSCI USA Information Technology.

Так, в кулуарах был затронут очень важный как для потребителей, так и для ритейлеров момент, связанный с мониторингом цен на продукты. Глава администрации президента РФ Сергей Иванов заявил, что правительство уделяет значительное внимание растущим ценам на продовольственные товары и планирует силовым образом пресекать попытки нажиться на введенном эмбарго недобросовестными поставщиками.

Ключевым в заявлении Иванова является то, что он акцентировал внимание именно на поставщиках, что может позитивно отразиться на результатах деятельности отечественных ритейлеров. К тому же впервые прозвучала мысль, что власть готова использовать силовые методы пресечения необоснованного повышения цен. Это вносит больше конкретики в то, какие последствия ожидают тех, кто решит подзаработать в сложившихся обстоятельствах.

Сразу скажу, что, на мой взгляд, это является позитивным для российских ритейлеров по двум причинам.

Во-первых, внимание со стороны властей позволяет надеяться на благоразумность поставщиков, которая убережет их от необоснованного повышения цен. Это означает, что отечественным сетям, чтобы сохранить конкурентоспособность, не потребуется сдерживать рост цен на продукцию, представленную на полках, за счет собственной рентабельности. Я предполагаю, что это наиболее позитивно для компаний, не входящих в топ-3 по обороту среди розничных сетей. Из публичных российских ритейлеров к этой категории относятся Дикси,О’кей и Лента. Такое мнение обусловлено тем, что более крупные игроки, такие как Магнит и X5, и без того имеют рычаги влияния и способны оказать давление на поставщиков, чтобы те были очень осторожны в вопросах повышения цен. Менее крупные представители сектора не всегда могут оказать отпор натиску поставщиков, что вынуждает их удерживать цены самим. Целевая цена по акциям Дикси и Ленты составляет 676 и 224 руб. соответственно, а по ADR расписок О’кей — $8,4

Во-вторых, у ритейлеров появился новый рычаг давления на поставщиков: «Хотите повысить цены? А мы на вас в ФАС кляузу накатаем!». Конечно, такая ситуация неблагоприятна для последних, но ожидать массового прекращения работы с их стороны не стоит. Я предполагаю, что, несмотря на внимание правительства, никто не заинтересован в том, чтобы сделать поставщиков убыточными и в пределах разумного им будут позволять повышать цены.

Отдельно хочу сказать, что выше обозначенный мониторинг может являться позитивным и для конечных потребителей. То, что рост цен на продовольственные товары будет сдерживаться общими усилиями, может привести к тому, что будет сокращаться и число агентов-посредников, наценка которых входит в цены для покупателей. В новых условиях компании будут стараться сократить длину цепей посредников, что благотворно отразится на конечной стоимости продукции.

Стало известно, что заявка Роснефти на предоставление компании финансирования из Фонда национального благосостояния (ФНБ) на общую сумму более 2 трлн руб. была согласована с правительством. Ранее президент Роснефти Игорь Сечин заявлял, что НК сможет самостоятельно расплатиться по долгам, однако допустил, что Роснефть будет заинтересована в привлечении государственного финансирования для реализации ряда отдельных проектов, а именно — для разработки трудноизвлекаемых запасов нефти в Восточной Сибири и строительства НПЗ в регионе.

Ранее было принято решение об увеличении производственных мощностей Восточной нефтехимической компании (ВНХК) до 30,8 млн тонн в год по перерабатываемому сырью за счет строительства двух дополнительных очередей. Основной ресурсной базой ВНХК станут собственные месторождения в Восточной Сибири. Планировалось, что первая очередь завода будет введена в строй к 2020 году, вторая — к 2022-му, а третья очередь будет запущена в 2028 году. По предварительным оценкам, объем инвестиций в три очереди завода без учета инвестиций в инфраструктуру составит 1,313 трлн руб., из них 660 млрд руб. будет инвестировано в первые две очереди.

По моим прогнозам, капитальные затраты Роснефти в ближайшие годы должны составить порядка $25 млрд ежегодно. Долговая нагрузка компании продолжает сокращаться. На конец 2-го квартала 2014 года соотношение чистого долга к EBITDA составило весьма приемлемые 1,3x. Однако чистый долг все еще составляет внушительные $43 млрд. Учитывая столь существенную инвестпрограмму и ограниченный доступ к западному финансированию в связи с вводом санкций и снижением мировых цен на нефть (вероятно, на длительное время), неудивительно, что встает вопрос о внешних и внутренних источниках финансировании инвестиционной программы компании.

Несмотря на то, что, исходя из вышесказанного, острой нехватки средств у компании нет, очевидно, что Роснефть заинтересована в привлечении финансирования от иностранных стратегических партнеров. В последнее время появлялось множество новостей, свидетельствующих об этом. Иностранным инвесторам предлагались доли в Ванкорском месторождении, в Среднеботуобинском месторождении, в заводе СПГ на Сахалине и, наконец, в вышеупомянутой ВНХК. Основными претендентами на долю в этих проектах считались госкомпании Китая.

На мой взгляд, в условиях действия санкций и негативной рыночной конъюнктуры доступ к дешевому государственному финансированию в целом позитивен для Роснефти. Можно предположить, что оно будет предоставлено в форме долгового финансирования, так как ранее президент компании рассматривал возможность выкупа у Роснефти за счет ФНБ облигаций на сумму в 1,5 трлн руб. Однако в конечном счете господдержка Роснефти наверняка окажется гораздо менее масштабной. Для этого есть ряд причин. Во-первых, средства ФНБ ограничены и на них рассчитывает целый ряд компаний, пострадавших от санкций. Во-вторых, строительство ВНХК займет длительное время, в течение которого рыночная конъюнктура может измениться и у Роснефти могут появиться новые источники финансирования. Соотвественно, государству логичнее было бы выделять средства поэтапно. Наконец, как уже было сказано, острой необходимости в господдержке у Роснефти нет, а реализация проекта по строительству ВНХК в заявленной мощности не является критичной необходимостью. Подтверждением последнего тезиса являются слова Сечина о том, что в случае если финансирование не будет предоставлено, компания перенесет сроки строительства ВНХК.

В конечном итоге не стоит ждать существенного роста долговой нагрузки Роснефти.