Британский фунт в последнее время напоминает резиновый мячик: сколько его не топи, все равно вынырнет на поверхность. Очередной поход в направлении 1,6 по GBP/USD завершился фиаско «медведей». Несмотря на разочаровывающие цифры по розничным продажам, продемонстрировавшим в сентябре худшую динамику в месячном исчислении с начала года, и замедление ВВП Соединенного Королевства с 0,9% в апреле-июне до 0,7% кв/кв в июле-сентябре, «кабель» вновь вернулся к сопротивлению в области 62-й фигуры. На мой взгляд, серьезные барьеры на пути пары на юг ставит фундаментальная недооценка «британца», особенно актуальная на фоне колеблющегося американского доллара.

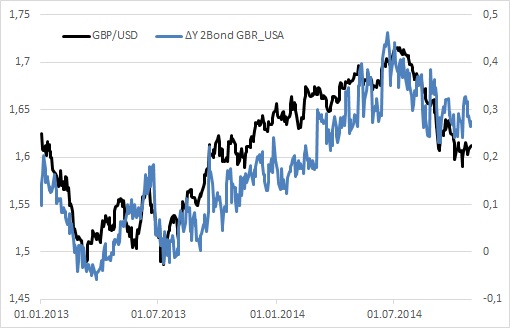

Стабильность ставок LIBOR и конъюнктура срочного рынка свидетельствовали о высоком спросе на фунты, а притормозившая в середине октября доходность казначейских бондов США позволяла говорить о потенциале развития коррекционного движения по GBP/USD. В настоящее время ситуация несколько выровнялась.

Источник: Bloomberg.

У доллара нынче свои заморочки. В кулуарах Forex активно обсуждается вопрос, что будет делать ФРС с формулировкой «длительный период удержания низких процентных ставок после завершения программы количественного смягчения». От QE по итогам октябрьской встречи FOMC останутся одни воспоминания — пора думать о будущем. От того, кто возьмет верх — «голуби» или «ястребы», зависит дальнейшая расстановка сил по долларовым парам. Первые опасаются чрезмерно импульсивной реакции финансовых рынков и приводят параллели со второй половиной 2013 года, когда намеки и последующая реализация планов по сворачиванию программы покупок облигаций привели к взлету доходности почти до 3% в конце декабря. Наряду с фактором плохой погоды, это обстоятельство способствовало существенному замедлению ВВП. Никто не хочет, чтобы история повторилась, поэтому Федеральный резерв должен быть вдвойне аккуратен. Сторонники ужесточения денежно-кредитной политики справедливо полагают, что формулировка себя изжила: она дает обманчивое представление о зависимости действий ФРС от времени, а не от состояния здоровья американской экономики. Вполне возможно, что компромисс будет найден в сохранении риторики сопроводительного заявления с последующей расшифровкой планов центробанка из уст Джанет Йеллен.

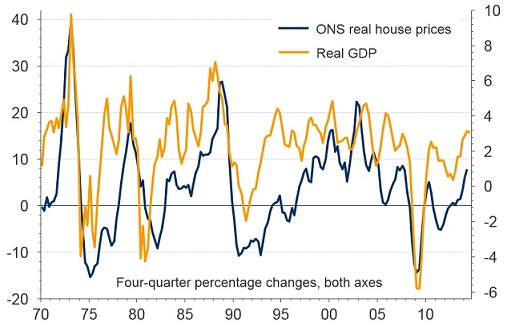

Как бы ни повел себя Федрезерв, внутренних проблем Соединенного Королевства это не решит. Признаки охлаждения рынка жилья позволили говорить о замедлении британской экономики, что нашло подтверждение в динамике ВВП за 3-й квартал. Вполне возможно, трудности будут усугубляться, «пузырь» постепенно сдуется, а планы по повышению процентных ставок, длительное время толкавшие фунт на север, станут уходить на второй план.

Источник: Thomson Reuters.

Впрочем, как бы скептически ни были настроены в Thomson Reuters, заранее отдавать фунт в лапы «медведей», я бы не стал. Высокий спрос на него со стороны денежного рынка, два голосующих за монетарную рестрикцию члена MPC Банка Англии, сильный рынок труда и стабильно высокая деловая активность в строительном секторе и в сфере услуг позволяют «быкам» по GBP/USD сохранять надежды на продолжение ралли, отправной точкой для которого может стать мягкая риторика FOMC. При таком сценарии развития событий прорыв сопротивления на 1,617-1,62 уведет котировки пары в направлении 1,64, поэтому имеет смысл задуматься о лонгах. Напротив, возможная «ястребиная» риторика Джанет Йеллен с последующим тестом поддержки на 1,60-1,605 позволит сформировать короткие позиции.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, мягкая риторика представителей Федрезерва может спровоцировать продолжение коррекции по американскому доллару против большинства конкурентов. Однако долгосрочные лонги по паре фунт\доллар смотрятся в текущих условиях слишком рискованно. В случае сохранения "голубиного" тона комментариев на ближайшем заседании ФРС значения в диапазоне 1.62-1.6280 долл. вполне могут быть достигнуты, но ставить более амбициозные цели, на текущий момент, наверное, все же рано.