В минувший понедельник, 27 октября, сервис микроблогов Twitter представил отчетность по US GAAP за 3-й квартал текущего года, а также раскрыл некоторые операционные результаты.

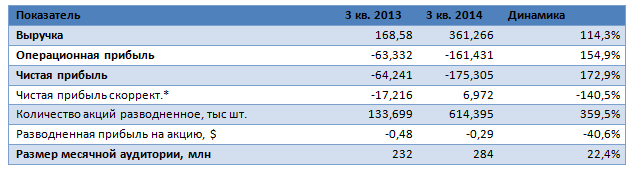

Показатели Twitter, $млн, если не указано иного

*в основном на SBC-расходы (вознаграждение на основе акций)

Источник: данные компании, расчеты Инвесткафе.

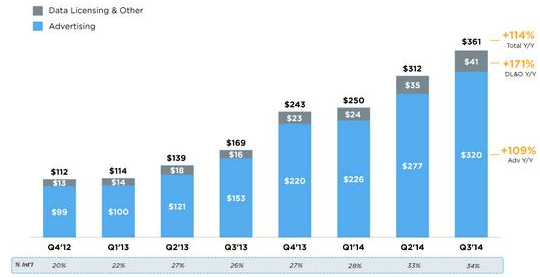

Итак, с финансовой точки зрения отчетность выглядит очень даже неплохо. Выручка компании за 3-й квартал выросла на 114,3% г/г и достигла $361,3 млн. Около 83% общего результата сформировано за счет рекламы, а остальная часть приходится на продажу данных и прочее. При этом 85% рекламной выручки принесла продажа рекламы на мобильных устройствах.

Структура и динамика квартальной выручки Twitter, $млн

Источник: Twitter IR.

Ключевым драйвером роста выручки остается глобальная экспансия компании. Появляется возможность для запуска рекламных компаний все в новых странах. В итоге международная выручка Twitter поднялась сразу на 176% г/г, до $121 млн. Соответственно, данный сегмент теперь приносит компании около 34% всей выручки. Конечно, подобное сверхбыстрое развитие оказывает влияние на рентабельность компании на уровне операционной и чистой прибыли.

Например, характерные для такого рода компаний расходы инвестиционного типа (на исследования и разработки, маркетинг) растут у Twitter опережающими выручку темпами — в совокупности на 133% г/г, до $348 млн. Львиная доля их приходится на SBC-расходы (вознаграждение на основе акций). В результате с учетом повышения издержек и по другим статьям компания продолжает наращивать убытки на уровне операционной и чистой прибыли: на 155% г/г и 173% г/г соответственно. Платить же за это приходится акционерам, чьи доли размываются: количество «разводненных» акций выросло на 360% г/г.

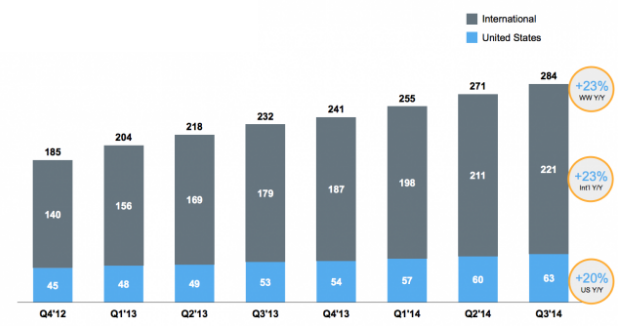

В принципе, в этом процессе нет ничего страшного для быстрорастущей компании. Однако здесь-то у Twitter как раз наблюдаются проблемы. Ежемесячная аудитория сервиса за отчетный квартал увеличилась менее чем на 23% г/г, до 284 млн. В то же время у Facebook с его ежемесячной аудиторией в 1317 млн (при несопоставимо более высокой базе) во 2-м квартале рост составлял 14% г/г.

Динамика и структура ежемесячной аудитории Twitter, млн

Источник: данные компании.

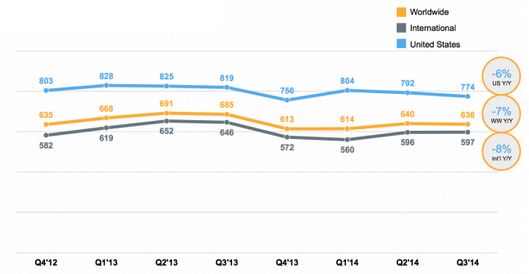

Падает и интенсивность просмотра лент твитов (обновлений «таймлайнов из расчета на одного пользователя) , причем по всем ключевым регионам:

Источник: данные компании.

Учитывая полученные интернет-компанией операционные результаты, замедления динамики стоит ждать и от финпоказателей. В этой связи неудивительно, что перед открытием сегодняшних торгов на Нью-Йоркской фондовой бирже котировки Twitter упали на 11,45%, до $43 за бумагу.

Тем не менее, на мой взгляд, несмотря на неоднозначную отчетность, рано делать далеко идущие выводы по поводу дальнейшего развития компании. Да, операционные результаты компании слабые, но по существу для нее ничего не меняется: она прочно занимает свою нишу и у нее остаются перспективы реализовать догоняющий Facebook рост аудитории за счет эффекта низкой базы и быстрорастущего мобильного сегмента.

Долгосрочная целевая цена акций Twitter пока остается прежней — $69,39. Российские инвесторы при желании могут вкладываться в ИТ-отрасль США посредством ПИФов или ETF, формирующих портфель на основе таких индексов, как, например, MSCI USA Information Technology.