Глава НОВАТЭКа сообщил, что, по его расчетам, в 1-м полугодии 2015 года акционеры Ямал СПГ окончательно определятся со структурой и источниками финансирования проекта по строительству завода СПГ на полуострове Ямал. Леонид Михельсон отметил, что большая часть денежных средств будет получена от китайских банков.

Акционерами Ямал СПГ являются НОВАТЭК (60%), французская Total (20%) и китайская CNPC (20%). Общий размер инвестиций в Ямал СПГ в настоящее время оценивается в $27 млрд. Акционеры уже вложили в проект порядка $6 млрд.

В связи с введением санкций против российского нефтегазового сектора у НОВАТЭКа, Total и CNPC, очевидно, возникли определенные проблемы с финансированием совместного проекта. Если раньше речь шла о том, что порядка 70% средств, необходимых для воплощения Ямал СПГ в жизнь, будет привлечено в виде проектного финансирования, а 30% удастся получить за счет участия партнеров в капитале, то в настоящее время вероятно привлечение 60-70% финансирования из нескольких внешних источников, среди которых кредиты от иностранных банков из стран, не присоединившихся к санкциям, и средства ФНБ. Кроме того, ожидается, что акционеры предоставят 30-40% требуемой суммы. Об этом в рамках телеконференции по итогам отчетности компании за 3-й квартал 2014 года сообщили представители компании.

Они также прокомментировали появившуюся информацию, что НОВАТЭК запросил финансовой поддержки от ФНБ. Компания рассчитывает получить порядка 150 млрд руб. в виде долгового финансирования. Таким образом, фонд, скорее всего, выступит приобретателем облигаций, выпущенных компанией Ямал СПГ. Проект уже был признан стратегически значимым. Теперь дело за получением одобрения по итогам его технико-экономического анализа. Полученные средства могут быть использованы исключительно для реализации проекта по строительству завода Ямал СПГ.

Исходя из ранее появившейся информации, НОВАТЭК достиг предварительных договоренностей с потребителями на сбыт практически всего объема продукции, которую предусматривает проектная мощность завода. Этот факт и то, что среди акционеров компании имеются французская и китайская компания, которые также помогут в привлечении финансирования и организации сбыта продукции завода, позволяет рассчитывать, что проект будет реализован, несмотря на санкции. В пользу Ямал СПГ выступает и то, что для добываемого и сжижаемого на полуострове газа установлены нулевые НДПИ и экспортная пошлина. Кроме того, проект НОВАТЭКа будет запущен раньше других аналогичных предприятий в России, притом что санкции могут оказать влияние и на их реализацию, а низкая цена на нефть приведет к тому, что проекты СПГ Австралии и США станут нерентабельными. В итоге риск повышения предложения СПГ на рынках АТР и Европы будет ослаблен.

Важно и то, что менеджмент НОВАТЭКа неоднократно подтверждал, что компания не испытывает нехватки денежных средств для реализации инвестиционной программы и обслуживания обязательств и не планирует привлекать внешнее финансирование в течение ближайшего года. Чистый долг компании вырос на 14%, до 147,6 млрд руб. на конец 3-го квартала, в то время как отношение чистого долга к EBITDA снизилось до 0,93x по сравнению с 1,30x годом ранее. Существенная часть инвестиционных расходов независимого производителя газа по-прежнему покрывается за счет операционного денежного потока.

Целевая цена по акциям НОВАТЭКа — F450.0, рекомендация — «покупать».

Впечатляющий рост занятости вне сельскохозяйственного сектора США в ноябре, достигший 321 тыс., заложил фундамент для продолжения ралли доллара США, завершившего первую неделю декабря в статусе лучшей валюты G10. Если до выхода в свет отчета по рынку труда ФРС была близка к старту процесса ужесточения денежно-кредитной политики, то после релиза до повышения ставки по федеральным фондам рукой подать. Вероятно, Федрезерв прибегнет к монетарной рестрикции уже в марте 2015 года, хотя ранее ожидалось, что это произойдет только в июне.

В своем предыдущем материале я обращал внимание, что до ноября динамика трехмесячных non-farm payrolls говорила о замедлении показателя. Теперь ситуация в корне изменилась, и ни у кого нет сомнения, что речь идет о тенденции.

Источник: The Wall Street Journal.

Последний раз индекс доллара серьезно проседал после публикации данных о потребительской уверенности. Ноябрьский индикатор скатился до 88,7, минимума последних пяти месяцев. Отчет по рынку труда США позволил выявить причины этого. Дело в том, что уровень безработицы среди лиц, имеющих по меньшей мере степень бакалавра, составляет всего 3,2%. В то же время занимающие низкооплачиваемые должности опасались повышения лояльности властей к нелегальным иммигрантам. Таким образом, важный драйвер слабости «американца» был устранен.

Источник: The Wall Street Journal.

Нельзя сказать, что потенциал роста занятости исчерпан. Согласно исследованиям Wall Street Journal, включая нынешний результат, подобную динамику показатель демонстрировал только пять раза за всю историю Штатов. Чтобы взойти на четвертое место при нынешних темпах роста non-farn payrolls требуется более двух лет. Это позволяет говорить о продолжении ревальвации доллара США минимум до 2016 года.

Источник: The Wall Street Journal.

Разные векторы денежно-кредитной политики ФРС и других ведущих центральных банков мира очевидны: монетарная рестрикция Федрезерва приятно контрастирует с мягкой монетарной политикой ЕЦБ, Народного Банка Китая и Банка Японии. При этом Вашингтон умело прикрывается инфляцией. По мнению главного экономического советника Барака Обамы Джейсона Фурмана, Штаты продолжат наращивать добычу нефти, несмотря на падение цен на мировом рынке. Это, с одной стороны, способствует росту объемов потребления в США, с другой — оказывает поддержку другим странам и позволяет им справиться с существующими трудностями. Однако центробанки должны приложить и собственные усилия по стимулированию роста потребительской активности, то есть смягчить монетарную политику. Роль спасителя мировой экономики пришлась Америке явно по душе, тем более что процесс утраты доверия к доллару на фоне роста активности БРИКС можно запросто повернуть вспять при помощи его ревальвации.

Важнейшими событиями второй недели декабря являются релиз данных по розничным продажам в США за ноябрь и результаты второго раунда целевого LTRO в Европе. Первый индикатор может спровоцировать продолжение ралли S&P500 за счет надежд на рост выручки ритейлеров и укрепить доллар, чутко реагирующий на динамику коэффициента S&P/WTI. После того как ЕЦБ разместил 82,6 млрд евро в рамках первого аукциона, на втором прогнозируется увеличение активности до 150 млрд. Тем не менее запланированный регулятором уровень 400 млрд евро явно не будет достигнут, что создает почву для дополнительных стимулирующих мер.

Вообще, я бы сделал ставку на следующую зависимость: чем ниже спрос, тем выше вероятность старта европейского QE в 1-м квартале 2015 года, что чревато продолжением пике EUR/USD. На мой взгляд, после преодоления поддержки на 1,24 очередным таргетом в движении основной валютной пары на юг стала отметка 1,2.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, маловероятно, что кредиты в рамках TLTRO будут пользоваться большим спросом, соответственно, ожидания запуска полномасштабного qe со стороны ЕЦБ будут нарастать. Однако в любом случае, запуск qe начнется не раньше начала следующего года, следовательно сейчас акцент инвесторов начнет смещаться на события в штатах - заседание Федрезерва на следующей неделе. Вопрос произойдет ли на этом заседании ужесточение риторики (будет ли исключена из сопроводительного заявления формулировка "значительный период времени") - ключевой вопрос.

Непростая ситуация в мире, охлаждение отношений между Россией и ведущими западными странами, уже не лучшим образом сказавшееся на отечественной экономике и курсе рубля, заставляет и далеких от фондового рынка граждан, и активных участников биржевых баталий вглядываться в будущее с тревогой. Что ждет экономику России и отечественный рынок в будущем году? Какие перспективы появятся на финансовых рынках? Какие активы выбрать, чтобы хотя бы не потерять свои капиталы?

Если вам интересны ответы на эти вопросы — добро пожаловать на вебинар Инвесткафе, который пройдет 18 декабря в 16:00.

Аналитик компании TeleTrade Михаил Поддубский поделится своим видением перспектив на валютном и фондовом рынке на следующий год. В последние месяцы волатильность на большинстве площадок возросла, поэтому спекулятивных историй становится больше. Отдельные из них будут рассмотрены в рамках вебинара.

Аналитик независимого агентства Инвесткафе Михаил Кузьмин расскажет о текущей ситуации в финансовой системе России и ответит на такие вопросы, как:

Грозит ли России банковский кризис в обозримом будущем?

Что будет со ставками по вкладам и кредитам

Какую валюту вклада предпочесть?

Какие инструменты инвестирования наиболее выигрышны в финансовом секторе?

Кроме возможности узнать самые актуальные сведения от наших спикеров, посетители вебинара получают уникальный шанс услышать ответы экспертов на любые вопросы по фондовому рынку. Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте.

Мы знаем, как превратить информацию в реальный доход! Присоединяйтесь к нам и зарабатывайте!

Участники вебинара:

Михаил Поддубский

аналитик ГК TeleTrade

Михаил Кузьмин

аналитик Инвесткафе

Вебинар пройдет 18 декабря 2014 г. в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

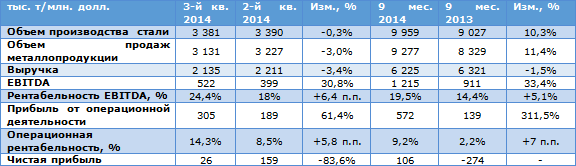

Группа ММК 21 ноября опубликовала отчетность по МСФО за девять месяцев текущего года. В целом результаты металлурга оказались лучше, чем за аналогичный период прошлого года.

Производство стали за 3-й квартал незначительно снизилось (-0,3%) по сравнению с показателем 2-го квартала и составило 3 381 тыс. тонн. Тем не менее с января по сентябрь производство выросло на 10,3% г/г, до 9 959 тыс. тонн.

Между тем выручка группы сократилась на 3,4% кв/кв, до $2 135 млн. Основной причиной негативной динамики является сезонное снижение продаж, повлекшее сокращение объемов реализации товарной продукции на 3%, до 3 131 тыс. тонн. Тем не менее с января по сентябрь выручки упала на 1,5%, до $6 321 млн, из-за более низких, чем в прошлом году, цен на сталь. Сталь подешевела из-за появления избыточных производственных мощностей и снижения цен на железнорудное сырье (ЖРС) на фоне его избыточного предложения.

Квартальное значение EBITDA выросло на 30,8%, до $522 млн, рентабельность по данному показателю увеличилась на 6,4 п.п., до 24,4%. EBITDA повысилась благодаря нескольким факторам. Во-первых, это рост цен на сталь на внутреннем рынке, обусловленный ослаблением рубля, вследствие чего произошло сокращение импорта. Во-вторых, это снижение операционных расходов на $192 млн, которое образовалось на фоне падения цен на железнорудное сырье и реализации программы снижения затрат. В структуре операционных затрат наибольшее сокращение отмечается в себестоимости ($150 млн).

Чистая прибыль за июль-сентябрь сократилась на 83,6%, до $26 млн. Столь резкое снижение показателя было вызвано неденежным фактором в виде убытка от курсовых разниц в размере $196 млн. Без учета этого чистая прибыль составила бы $222 млн. За девять месяцев 2014 года компания сумела заработать $106 млн (с учетом убытка от курсовых разниц в размере $228 млн), притом что годом ранее был зафиксирован убыток в $274 млн.

Долг Магнитки по итогам девяти месяцев этого года сократился на 14% г/г, или на $445 млн, достигнув $2 735 млн. В структуре долга краткосрочные кредиты и текущая часть долгосрочного долга составляют $649 млн, что полностью покрывается за счет денежных средств и ликвидных ценных бумаг на сумму $855 млн.

Несмотря на снижение выручки на 3,4% за 3-й квартал и на 1,5% и по итогам девяти месяцев из-за сезонного падения продаж и общего удешевления реализуемой продукции, ММК смог улучшить основные финансовые показатели за отчетный период. Основными драйверами здесь выступили рост цен на сталь на внутреннем рынке вследствие снижения импорта, ослабление рубля и снижение издержек. Я считаю, что в 4-м квартале сохранится тенденция к ослаблению рубля, в связи с чем будет наблюдаться снижение импорта и рост цен на внутреннем рынке с целью ослабить дисбаланс между экспортными и внутренними ценами. Вполне вероятно, что это также сможет нивелировать сезонное снижение спроса. В этих условиях ММК может увеличить объемы продаж, что вкупе со снижением операционных расходов благоприятно скажется на инвестиционной привлекательности компании.

Справедливая стоимость акции ММК была оценена при помощи сравнительного метода и составила $0,4. Рекомендация — «покупать».

Обновлению японским Nikkei225 уровня семилетнего максимума способствовала информация о росте объемов продаж автомобилей в США за 12 месяцев, включая ноябрь до 17,08 млн, что является сильнейшим показателем за 11 лет. Отечественные производители продемонстрировали лучшие результаты, чем ожидалось: реализация автомобилей Toyota увеличилась на 3% (прогноз +2,1%), Honda — на 4,6% (+4,3%), Nissan сократилась на 3,1% (-5%), что стало важным драйвером роста котировок акций сектора, закончившего торги в статусе одного из лидеров. Вторым стали бумаги брокерских компаний. Ралли Nikkei, выполнившего поставленный мною в начале ноября таргет, нашло поддержку со стороны укрепления доллара США против валют G10, в том числе иены, и слабой нефти, позволяющей Стране восходящего солнца повысить конкурентоспособность товаров и услуг за счет снижения себестоимости.

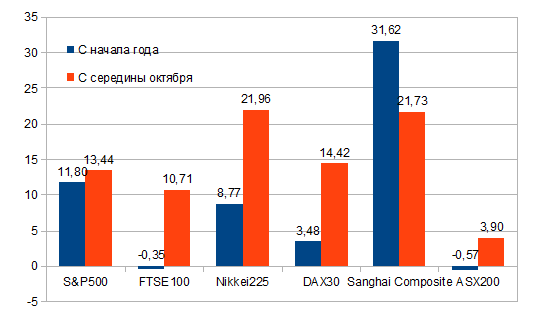

Взлет биржевого индекса позволил ему опередить топовые аналоги в лице американского S&P500, китайского Shanghai Composite, немецкого DAX30, британского FTSE100 и австралийского ASX200 на временном интервале с середины октября до начала декабря.

Источник: Reuters.

Первая половина осени отметилась коррекцией на американских биржевых площадках, и в силу циклических факторов ряд мировых фондовых индексов достигли годового дна. С тех пор лучше всего выглядели Nikkei (+21,96%), Shanghai Composite (+21,73%) и DAX (+14,42%). На мой взгляд, в этом нет ничего удивительного, ведь центробанки Японии и Китая, а также ЕЦБ придерживаются мягкой денежно-кредитной политики и готовы и дальше идти по пути монетарной экспансии. При этом решения BoJ о расширении масштабов программы покупок облигаций и Народного Банка Китая о снижении ставки рефинансирования до 5,6% стали настоящим сюрпризом для инвесторов. В то же время ЕЦБ предпочитает постепенно наращивать объемы количественного смягчения, еженедельно увеличивая закупки облигаций с покрытием.

Дешевая ликвидность является главным драйвером роста фондовых индексов, что доказал в свое время S&P500, ведомый на север американским QE. Поддержку Nikkei, Shanghai Composite и DAX оказывают также «медвежий» тренд по нефти и связанный с ним риск сползания в дефляцию. Япония, Поднебесная и еврозона являются нетто-импортерами черного золота, снижение стоимости которого позволяет тамошним товаропроизводителям увеличить рентабельность за счет сокращения затрат. При этом Токио постоянно кивает на слабость Brent и WTI, заставляя поверить в то, что и в других странах обвал котировок повинен в замедлении инфляционных процессов. На самом деле корни проблемы лежат в самой Японии. Местное QE и связанная с ним девальвация иены обеспечивала рост конкурентоспособности компаний Страны восходящего солнца, экспортирующих товары и услуги в КНР, еврозону и США. В результате китайские, европейские и американские конкуренты были вынуждены снижать цены, что приводило к замедлению CPI. И если растущая экономика Штатов сгладила эту проблему, то слабые страны валютного блока и Китай с его жесткой просадкой выбраться их трясины не смогли. Их центробанкам ничего не остается, как и дальше ослаблять денежно-кредитную политику, что позитивно отразится на суверенных рынках акций.

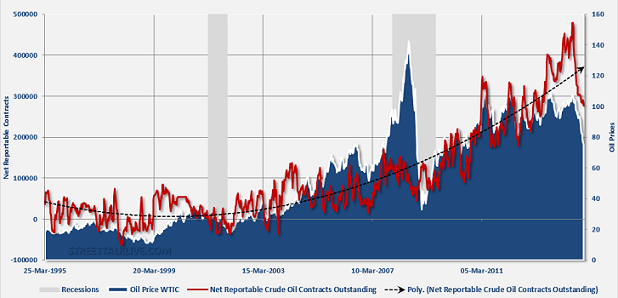

На мой взгляд, Nikkei, Shanghai Composite и DAX в 2015 году будут демонстрировать опережающую динамику по сравнению с индексом S&P500, которому угрожает не только повышение ставки по федеральным фондам, которое увеличит стоимость заимствований для американских компаний, но и сокращение капитальных вложений со стороны нефтедобывающих компаний. Любопытно, что динамика позиций хедж-фондов и прочих крупных институциональных инвесторов по черному золоту на срочном рынке долгое время имела прямую корреляцию с американским индексом широкого рынка. В последнее время ситуация изменилась, что увеличивает вероятность коррекции.

Источник:StreetTalkLive

Безусловно, при таком сценарии в силу циклических факторов пострадают и аналоги, однако восстановление немецкого, китайского и японского индексов будет идти быстрее. В связи с этим рекомендую увеличить долю Nikkei или ETF на акции Японии в инвестиционном портфеле до 22%, Sanghai Composite или ETF на акции Китая— до 20%, DAX или ETF на акции Германии — до 18%.

Ожидания очередных шагов по смягчению денежно-кредитной политики на декабрьском заседании ЕЦБ и коррекция на рынке нефти позволили немецкому DAX достигнуть максимальной отметки с начала июня. Фондовый индекс достиг таргета, поставленный мною в одном из предыдущих материалов, а коррекция в направлении 9200 позволила вовремя сформировать лонги. Со второй декады ноября DAX вырос на 8,1%, а с середины октября — почти на 16%, что окончательно развеяло опасения о печальной участи экономики Германии. Акции нефтяных и газовых компаний после продолжительного пике сподобились на откат, а ожидания новой порции дешевой ликвидности от ЕЦБ подтолкнуло биржевой индекс к новым пикам.

По оценкам CitiGroup, центробанки мира должны закачивать в мировую экономику около $200 млрд за квартал, чтобы удержать рынки акций от падения. При этом последние вполне способны демонстрировать рост на 10% в течение вышеуказанного периода. Европейское и японское QE воспринимаются в качестве главных драйверов ралли, поэтому внимание инвесторов к DAX и Nikkei вполне объяснимо. ЕЦБ постепенно наращивает программу покупок облигаций с покрытием: за шесть недель центробанк приобрел бумаг на 54,9 млрд евро ($68 млрд), хотя стартовал со скромных 1,7 млрд. По мнению МВФ, мировая экономика в 2015 году ускорится до 3,8% после 3,3% в текущем. Это позитивный фактор для рискованных активов. Он позволяет рассчитывать на продолжение «бычьего» тренда на основных биржевых площадках, в том числе в Штатах, где ФРС собирается переходить к ужесточению монетарной политики. По словам главы ФРБ Уильяма Дадли, нельзя форсировать события, нужно действовать с оглядкой на финансовые рынки и другие страны. Подобная позиция вкупе с жесткой просадкой Китая и рецессией в Японии дарят надежду на медленное повышение ставки по федеральным фондам. При этом Федрезерв не спешит избавляться от облигаций, приобретенных во времена реализации QE, что является позитивным фактором для американского рынка акций.

Особое место в системе фондовых индексов занимает DAX. Позитивная макроэкономическая статистика Германии, приток дешевой ликвидности от ЕЦБ, девальвация евро и низкая стоимость нефти создают предпосылки для продолжения ралли. Рост индикатора условий деловой среды от IFO до 104,7, выход в свет совпавших с прогнозом данных по ВВП, лучшая, чем ожидалось, динамика розничных продаж (+1,9% м/м) и уровня безработицы (6,6%) вкупе с замедлением потребительских цен и цен на импорт закладывают для него необходимый фундамент. Немного вразрез общей тенденции шло проседание немецкого индекса деловой активности в производственной сфере за ноябрь ниже критической отметки 50, но эта информация охладила пыл «быков» буквально на сутки. Тем не менее говорить о смене восходящего тренда оснований нет. Не сомневаюсь, что DAX не ограничится завоеванными позициями и продолжит двигаться вверх.

В этом отношении возможную коррекцию, связанную с пассивной позицией ЕЦБ в ходе декабрьского заседания или с откатом по S&P500, обусловленным реакцией на публикацию ноябрьских цифр по американской занятости вне сельскохозяйственного сектора, советую использовать для формирования длинных позиций с таргетом 10300, а затем и 10800. В качестве альтернативы имеет смысл обратить внимание на покупку ETF на рынок акций Германии, торгуемый на Московской бирже. Инструмент от уровня октябрьского минимума сумел вырасти почти на 47%, демонстрируя опережающую динамику по сравнению с DAX.

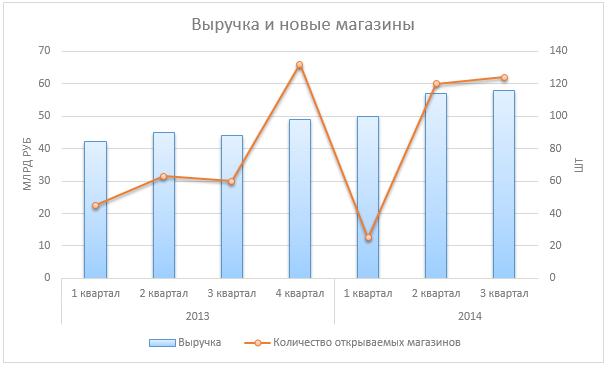

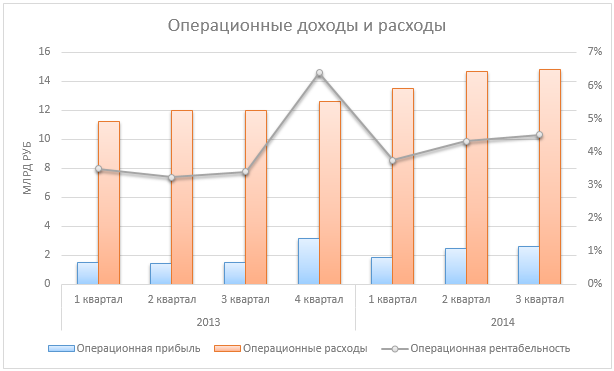

Дикси опубликовала финансовые результаты по итогам 3-го квартала, которые оказались лучше моих ожиданий и привели к росту капитализации компании на отечественном фондовом рынке. Как было известно ранее, выручка эмитента в 3-м квартале выросла на 31% г/г, до 58 млрд руб. Основной интерес вызывают остальные статьи отчета о прибылях и убытках.

Источник: данные компании, инфографика Инвесткафе.

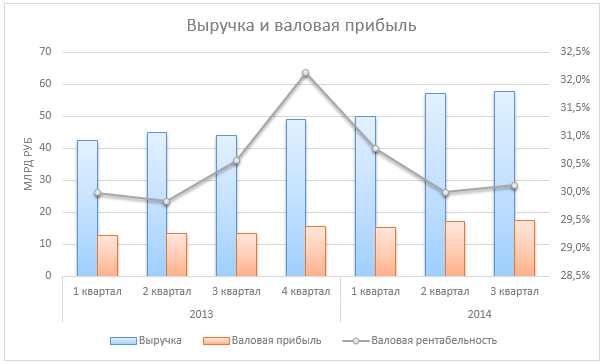

Как я и ожидал, в результате активных действий компании по привлечению новых клиентов (промо-акции, скидки и т.д.) себестоимость продаж в минувшем квартале выросла более значительно, чем оборот. Вследствие этого валовая прибыль увеличилась лишь на 29,2% г/г, до 17,4 млрд руб. Это привело к незначительному снижению валовой рентабельность — на 0,5 п.п., до 30,1%. Тут стоит сказать, что, учитывая существенное снижениетемпов роста LFL среднего чека, меры по сдерживанию роста цен, предпринимаемые компанией, довольно значительны. Это позволяло ожидать более существенного снижения рентабельности, чего, впрочем, не произошло. На мой взгляд, основная причина заключается в улучшении эффективности логистики. По данным компании, централизация поставок увеличилась до 89%.

Источник: данные компании, инфографика Инвесткафе.

Анализируя операционную прибыль и затраты, я понял, что оказался прав — ставка Дикси все же сыграла. Благодаря тому, что цены в магазинах росли значительно быстрее, чем операционные расходы, на фоне ускорения темпов роста продовольственной инфляции в России операционная прибыль увеличилась на 74,3% г/г, до 2,6 млрд руб. Вследствие этого, операционная рентабельность Дикси прибавила 1,1 п.п., достигнув 4,5%. Стоит отметить, что компании удалось существенно сократить долю расходов на персонал благодаря проделанной работе по оптимизации рабочего графика и вышеупомянутому лагу между ростом цен и заработных плат. В результате в 3-м квартале расходы на персонал заняли лишь 12% от выручки, что на 1 п.п. ниже, чем за аналогичный период годом ранее. Помимо расходов на персонал стоит обратить внимание на долю в выручке, занимаемую платежами по аренде. Ее рост составил лишь 0,1 п.п., что в условиях ослабления рубля и увеличения арендных ставок создает хорошие условия для заключенных договоров. Скорее всего, значительная часть из них устанавливала ставку изначально в рублях, а не в долларах, что достаточно распространено в российской практике.

Источник: данные компании, инфографика Инвесткафе.

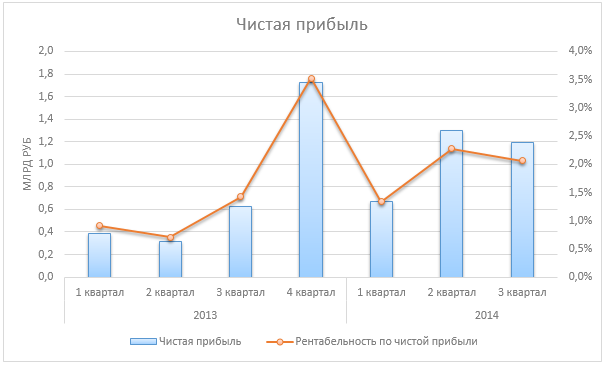

В результате этого, а также низких темпов роста финансовых расходов, которые занимают незначительную долю от выручки Дикси, компании удалось практически в 2 раза увеличить объем чистой прибыли — до 1,2 млрд руб. Это означает, что рентабельность по чистой прибыли выросла на 0,7 п.п., до 2,1 %. Учитывая тот факт, что одной из основных проблем компании являлась ее низкая рентабельность, рост данного показателя позволяет ожидать дальнейшего увеличения капитализации Дикси.

Источник: данные компании, инфографика Инвесткафе.

Чистый долг Дикси за год снизился на 11,5%, до 24 млрд руб. Это вкупе с повышением рентабельности компании привело к снижению ее долговой нагрузки. В частности, об этом свидетельствует снижение коэффициента Net debt/EBIT’LTM с 3,6х на конец 3-го квартала 2013 года до 2,4х на конец минувшего квартала. Учитывая тот факт, что такой показатель является ниже среднего по сектору, можно говорить о высокой финансовой устойчивости Дикси.

Я ожидаю продолжения роста котировок акций эмитента на отечественном фондовом рынке. При этом активное привлечение покупателей низкими ценами, скорее всего, сыграет наиболее значительную роль в 4-м квартале, когда в ритейле наблюдается «высокий сезон». Это может стать дополнительным драйвером для роста капитализации Дикси.

Если ФРС не желает продолжать ревальвацию доллара, всячески оттягивая повышение процентных ставок, прикрываясь то возможным замедлением инфляции, то якобы существующим проблемам на рынке труда, то не работающей формулой Тейлора, в таком случае за нее это сделает ОПЕК. Решение о сохранении текущих объемов добычи показало, что картель не собирается решать чужие проблемы, а война на нефтяном рынке продолжается. «Медвежий» сигнал из Вены вкупе с ростом американских запасов на 1,946 млн баррелей на неделе, завершившейся 21 ноября, послал WTI в нокаут: котировки техасской нефти обвалились до $68,12, чего не было с середины 2009 года. В условиях близкого к историческим максимумам S&P500 укрепление доллара США стало объективной реальностью.

Источник: Reuters.

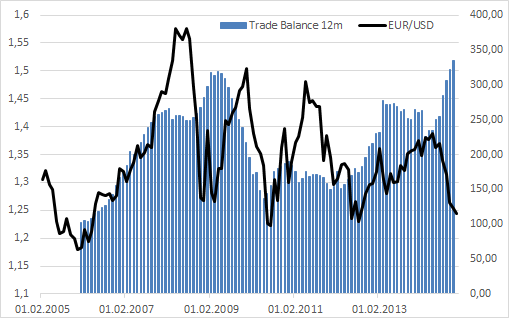

Пока Вашингтон и Эр-Рияд выясняют отношения, щеголяя то захеджированными позициями, то готовностью работать в условиях $60 за баррель по Brent, главным бенефициаром становится Китай, для которого пике черного золота во благо. По итогам октября он нарастил импорт нефти на 18% г/г, до 5,7 млн баррелей, гибко варьируя свою политику по отношению к отдельным странам ОПЕК. У сторонников сохранения объема добычи КНР увеличивала закупки, позволяя не беспокоиться по поводу дальнейшего снижения цен, у противников — уменьшала, заставляя гибко изменять ценовую политику в борьбе за удержание рынков сбыта. Такая политика Поднебесной, по сути, предрешила венское решение картеля. По оценкам Thomson Reuters, Китай в ноябре увеличит импорт до 6,33 млн баррелей в сутки, или на 11,6% м/м.

Стимулировать спрос позволяет смягчение денежно-кредитной политики Народного Банка Китая. Несмотря на то, что официальный Пекин всячески поддерживает версию о единичном случае снижения ставки рефинансирования до 5,6%, увеличение реальной стоимости заимствований в связи с замедлением инфляции вполне способно спровоцировать новые шаги в области монетарной экспансии. Ключевым моментом является сокращение темпов роста CPI, которое напрямую зависит от слабости рынка нефти.

Источник: Trading Economics.

Не нужно обладать даром ясновидения, чтобы спрогнозировать дальнейшее замедление потребительских цен и новое понижение процентных ставок PBOC. При этом «медвежий» рынок Brent будет уменьшать стоимостную оценку китайского импорта, а девальвация юаня, обусловленная мягкой денежно-кредитной политикой, позволит нарастить объемы экспорта. В результате профицит торгового баланса, и так достигший исторических максимумов, продолжит расти, что позволит Народному Банку наращивать золотовалютные резервы.

Источник: Trading Economics.

Интересно, в чем это наращивание будет осуществляться? Судя по расхождению пути положительного двенадцатимесячного сальдо и котировок EUR/USD, Пекин охладел к евро. Наиболее интересным вариантом представляются золото, а также товарные валюты. Поднебесная прекрасно понимает, что Вашингтон сам загоняет себя в ловушку при помощи наращивания добычи нефти. Падение цен ведет к снижению капитальных затрат производителей и будет тормозить рост S&P500. Одновременно ОПЕК и другие экспортеры охладеют к американским активам, интерес к которым подогревался при помощи реинвестирования сверхдоходов от продажи нефти. По оценкам BNP Paribas, производители нефти в 2014 году сократят импорт капитала до $7,6 млрд после $60 млрд в 2013-м и $248 млрд в 2012-м. Пик в $511 млрд был достигнут в 2006 году, когда Goldman Sachs прогнозировал рост Brent до $200 за баррель.

На мой взгляд, усугубление проблем американской экономики, замедление притока капитала в США, рост спроса со стороны Китая на нефть, золото и другие активы товарного рынка будет способствовать постепенному восстановлению позиций последних и укреплению курсов валют стран, тесно связанных с экономикой Поднебесной. В этой связи становятся актуальными покупки AUD/USD и NZD/USD из областей 0,84-0,85 и 0,77-0,78.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, покупки валют тихоокеанского региона могут стать актуальны в случае начала коррекции доллара по всему спектру валют. В третьем и начале четвертого кварталах и австралийский и новозеландский доллар существенно просели против американца на фоне роста опасений инвесторов и сокращению спроса на операции керри-трейд, соответственно, в случае коррекции по индексу доллара, часть позиций может быть отыграна.

Банк Возрождение 25 ноября обнародовал отчетность по МСФО за девять непростых для него месяцев текущего года. Значительных сюрпризов публикация не принесла: мои прогнозы оказались очень близки к тем результатам, которые продемонстрировал банк.

Возрождению, как я и рассчитывал, удалось нарастить розничный портфель (+5,52%) с начала текущего года. Причем от ипотечного сегмента, конечно, можно было бы ожидать большего. Он прибавил лишь 4,69%, хотя по сектору в целом ипотечное кредитование только за восемь месяцев выросло на 20,76%, о чем я писал ранее. При этом портфель других кредитов физлицам у Банка Возрождение увеличился на 7,4%, а это чуть быстрее, чем в среднем по сектору.

А вот корпоративный портфель напротив «похудел» на 4,36% с начала года. Причем наибольшее снижение (-8,04%) зафиксировано в группе средних кредитов. Между тем, даже текущее сокращение объемов портфеля не ухудшило собираемость процентов: процентный доход за 3-й квартал текущего года составил 5,06 млрд руб., что на 2,95% лучше, чем в том же квартале 2013-го.

Источники: отчетность Банка Возрождение.

При этом процентные расходы банка ожидаемо увеличились. Виной этому послужил рост пассивной базы банка. Объем средств физических лиц с начала года повысился аж на 14,78%, тогда как в целом по сектору рост был лишь на уровне в 1,8%. Со средствами корпоративных клиентов ситуация несколько иная: с начала года их объем сократился. Однако необходимо отметить, что в как раз в 3-м квартале они все же продемонстрировали убедительный рост на 8,8%. Я считаю, смена тенденции — это положительный сигнал, и увеличение ресурсной базы в текущих условиях позитивно, несмотря на рост процентных расходов.

Что касается резервов, то здесь ситуация лучше и чем в прошлом году, и чем кварталом ранее. Так, с июля по сентябрь на эту статью было потрачено 817 млн руб., а с апреля по июль на эти цели ушло 973 млн руб., не говоря уж, что в 3-м квартале 2013 года на создание резервов было направлено сразу 1320 млн руб. Достигнутый Возрождением результат оказался даже чуть лучше моих прогнозов, предполагавший объем отчислений на эти цели, равный 850 млн руб.

Принимая во внимание то, что банку удалось сдержать рост административных и прочих операционных расходов на приемлемом уровне (2,11% по сравнению с 3-м кварталом 2013 года), чистая прибыль банка оказалась равна 371 млн руб. против моего прогноза в 329 млн руб. Этот результат выше на 50,2%, чем в аналогичном квартале прошлого года.

На конференц-звонке, посвященном релизу, представители банка еще раз подчеркнули то, что в текущей нестабильной ситуации ориентируются в первую очередь на уже существующий пул клиентов, что намного безопаснее с учетом растущих значений по просрочке в целом по сектору.

Отчетность Банка Возрождение я оцениваю как позитивную. Конечно, темпы развития бизнеса не столь высоки, как хотелось бы, но избранная кредитной организацией стратегия позволяет ей не усиливать риски и даже несколько снижать расходы по резервам. А увеличив, ресурсную базу, банк сможет повысить объем кредитования в 4 квартале, если ему удастся найти качественных заемщиков в текущей сложной обстановке.

Акции банка по-прежнему имеют потенциал роста, так что стоит воспользоваться возможностью прикупить их у брокера. Целевая цена по акциям эмитента — 465,77 руб. Рекомендация — «покупать».

Легко достигнув таргета на 0,865, пара AUD/USD порадовала «быков» стремительным взлетом, после того как стало известно об очередном акте монетарной экспансии Народного Банка Китая. Снижение ставки по кредитам с 6% до 5,6%, по депозитам с 3% до 2,75% и повышение потолка депозитных ставок коммерческих банков с 1,1 до 1,2 от ставки по депозитам стало приятным сюрпризом и бальзамом пролилось на раны рискованных валют, тесно связанных с экономикой Поднебесной. Их дальнейшая динамика во многом будет определяться готовностью Пекина к новым пересмотрам ставок.

Оснований для смягчения денежно-кредитной политики у Народного Банка было хоть отбавляй: самый медленный рост ВВП за последние четверть века; снижение продаж новых домов за 10 месяцев, включая октябрь, на 10% г/г; падение цен на недвижимость в 67 из 70 крупнейших городов; замедление инфляции до 1,6%; снижение цен производителей на 2,2%, замедление роста промышленного производства до 7,7% г/г; повышение объема неработающих кредитов в 3-м квартале на 10%. Как только рынок недвижимости дал слабину, центробанк пошел на снижение затрат по займам, вспомнив о своей главной миссии — регулировании инфляции. Вместе с тем рынок рассчитывал на что угодно: на уменьшение нормативов отчислений в фонд обязательных резервов, на очередные инъекции ликвидности на денежном рынке, объем которых с сентября оценивается в 769,6 млрд юаней ($126 млрд), — но не на снижение ставок. И теперь ключевой вопрос заключается в том, станет ли центробанк продолжать начатое.

По сообщениям Рейтер, ссылающегося на китайского чиновника, пожелавшего остаться неизвестным, Народный Банк готов и дальше снижать ставки. Deustche Bank полагает, что он это сделает еще дважды в 2015 году. Financial Times и считает, что за ним последуют другие азиатские регуляторы, что станет очередной вехой в валютной войне, развязанной Японией. Действительно, местное QE, которое привело к конкурентной девальвации иены, не нравится торговым партнерам Страны восходящего солнца и вынуждает их адекватно реагировать. Здесь могут быть приведены аналогии с SNB и Риксбанком, которые идут вслед за ЕЦБ по дороге монетарной экспансии.

Для «австралийца» смягчение денежно-кредитной политики центробанками азиатских стран — явный «бычий» фактор, который будет способствовать притоку капитала на фондовый рынок, рынок недвижимости, а также приведет к росту экспорта в условиях недавнего создания зоны свободной торговли.

Источник: Bloomberg.

Westpac вспоминает, что благодаря аналогичным неоднократным действиям PBOC в 2012 году курс «австралийца» по отношению к доллару США поднялся с 0,97 до 1,06. Вместе с тем Morgan Stanley, один из основных «медведей» по AUD/USD, полагает, что переориентация китайской экономики с инвестиций и внешней торговли на внутреннее потребление продолжит создавать проблемы торговому балансу Австралии. На мой взгляд, этот фактор уже частично отыгран котировками.

В пользу роста «оззи» говорит и потенциальный отскок на рынке сырьевых товаров. Увеличение спроса Поднебесной на нефть будет оказывать давление на доллар США из-за коррекции коэффициента S&P500/WTI. Повышение спроса на железную руду окажет поддержку «быкам» по «австралийцу». Несмотря на разочаровывающую суверенную статистику, позиции последнего существенно улучшились благодаря действиям Народного Банка Китая. По AUD/USD я прогнозирую развитие консолидации в диапазоне 0,855-0,895. Поводами для роста к ее верхней границе станут стабилизация волатильности на фоне слабости иены, как основной валюты фондирования, а также разочарование второй оценкой ВВП США за 3-й квартал, поскольку рост показателя может замедлиться с 3,5% до 2,6-2,9% кв/кв.

Источник: Deutsche Bank.

В то же время становятся актуальными продажи EUR/AUD и GBP/AUD, а также покупки AUD/CHF с таргетами 1,39-1,4, 1,773-1,785, 0,852-0,861.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, в случае, если в течение ближайших недель коррекцию начнет индекс доллара, австралийская валюта существенно снизившаяся в третьем - начале четвертого кварталах может получить поддержку. Спрос на австралийскую и новозеландскую валюту во многом зависит от общего настроя инвесторов к риску, следовательно, вопрос предстоящего ужесточения монетарного курса со стороны ФРС - вопрос определяющий.