Один из крупнейших мировых производителей хлористого калия — Уралкалий — может стать частной компанией и уже до конца 2015 года провести делистинг своих акций. Эта новость появилась в российских СМИ буквально на днях. Просочилась в прессу она с подачи лиц, приближенных к крупным акционерам компании.

Больше всего заинтересован в идее сделать Уралкалий частным предприятием Дмитрий Мазепин, являющийся основным владельцем и председателем совета директоров Уралхима. Мазепину привычно работать в непубличной компании да и осуществлять управление в таком формате заметно проще из-за отсутствия бюрократических процедур и целого ряда всевозможных ограничений. К тому же, безуспешные попытки Уралхима провести IPO в Лондоне в 2008-м и 2010 году наверняка еще свежи у него в памяти. А потому вариант возможной многоходовки, где делистинг может стать первым шагом на пути слияния Уралкалия и Уралхима, представляется на текущий момент самым вероятным исходом.

Для проведения делистинга компании с Московской биржи, которое может обойтись в $1-2 млрд, по российскому законодательству необходимо одобрение 75% акционеров. Поэтому в случае с Уралкалием согласие должны дать одновременно и Уралхим, и ОНЭКСИМ, и китайский фонд Chengdong Investment Corporation. Не стоит сбрасывать со счетов и поддержку рядовых инвесторов, и если миноритариям будет предложен выкуп бумаг по текущему курсу, то это будет выгодно крупным акционерам, потому что Уралкалий славится своей высокой рентабельностью и сохраняющимся потенциалом на будущее.

Группа ОНЭКСИМ уже официально заявила, что не заинтересована в потенциальном объединении, поскольку такое слияние не принесет ей должного положительного эффекта. Смущает Михаила Прохорова и его команду не только наличие у Уралхима внушительного долга около $4 млрд, но и тот факт, что после этого объединения доля ОНЭКСИМ, очевидно, «размажется» в общей структуре акционеров, а значит, и контроль над компанией значительно ослабнет. Однако Уралкалий в настоящий момент не может обеспечить должный уровень дивидендного потока из-за целого ряда проблем, поэтому становится понятным, для чего группа ОНЭКСИМ сократила свою долю в компании с 27% до 20%, воспользовавшись недавним обратным выкупом акций. В любом случае пока не стоит исключать оба возможных варианта развития событий.

А вот китайский фонд Chengdong Investment, судя по всему, выходить из Уралкалия точно не планирует, желая сохранить свою долю в объединенной компании, и решение это можно назвать грамотным и дальновидным. Давайте вспомним, как в докризисном 2008 году цены на удобрения достигали $1000 за тонну, а уже в 2014 году они в разы упали от тех значений — до $300 за тонну, а значит, на первое место теперь выходят себестоимость и жесткий контроль над издержками. Слияние Уралкалия и Уралхима позволит интегрировать маркетинговые и логистические структуры, тем более что рынки сбыта у обеих компаний схожи — страны Азии и Бразилия. Возможно, уже скоро можно будет говорить о появлении мегаигрока на этом рынке с колоссальным потенциалом на будущее, когда цены на удобрения начнут отталкиваться от дна.

В заключении хочется отметить, что рядовым инвесторам возможный делистинг ничем серьезным не грозит, они так и продолжат владеть акциями компании, как и раньше. Неудобство будет состоять лишь в том, что куплю-продажу ценных бумаг придется совершать на внебиржевом и не всегда ликвидном рынке. Однако разумнее все-таки будет воспользоваться программой выкупа, если она все же состоится, и избавиться от акций Уралкалия, чтобы обезопасить себя от риска дальнейшего снижения котировок и непредсказуемых корпоративных действий, которые не исключены в ближайшем будущем.

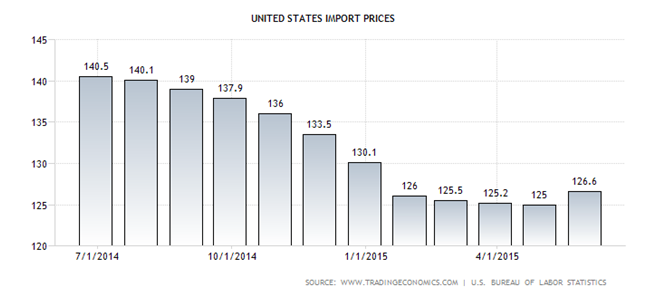

Последние известия от ФРС, свидетельствующие о намерении не спешить со сменой монетарного курса, в частности, ухудшение прогноза по росту американской экономики от комитета по открытым рынкам, привели к тому, что основная пара преодолела рубеж 1,13 и пошла выше. Федрезерв намерен сдерживать укрепление доллара, так как оно вредит нормализации инфляционных процессов и экспортоориентированному бизнесу и в конечном счете неблагоприятно влияет на динамику ВВП. Реальный эффективный курс доллара сильно зависит от импортных цен без учета энергоносителей и индикатора бизнес-активности в части экспортных заявок.

Динамика цен на американский импорт

Источник: Trading Economics.

Такие настроения американского регулятора позволят укрепиться против гринбека валютам, ходящим в государствах, следующих принципам «голубиной» политики. Главным действующим лицом здесь видится евро. Многие участники рынка полагают, что долговые инструменты еврозоны прибавили в доходности из-за обострения ситуации вокруг Греции.

Вместе с тем евро в текущем месяце демонстрирует среднюю волатильность на уровне 12,5% после мартовского всплеска до 19%. Это значит, что причина роста курса иная.

Глава Бундесбанка считает, что наблюдающееся повышение доходности бондов еврозоны говорит о том, что рынок рассчитывает на нормализацию ситуации с инфляцией и экономикой в целом. Таким образом, есть все основания для продолжения восходящей динамики по основной паре, которая держит путь к 1,15-1,16

В настоящее время такой фактор, как расхождение между доходностями гособлигаций, растерял свою актуальность для объяснения причин усиления позиций доллара. Об этом свидетельствует динамика форвардных ставок на год и два года. Так, в 1-м квартале эти показатели для гринбека были слабее, чем у тех валют, которые он уверенно обгонял. Кроме того, фактические американские показатели регулярно недотягивают до прогнозных, и это осложняет гринбеку задачу укрепления против евро.

Заседание FOMC затмило важную информацию о проведении ЕЦБ четвертого раунда LTRO. В соотвествии с медианной оценкой 22-х экспертов Bloomberg, будет размещено 75 млрд евро, при этом общие масштабы в опросе варьировались от 20 до 160 млрд. В целом отрицательные ставки на денежном рынке еврозоны говорят о низком спросе на ликвидность, что следует расценивать как фактор поддержки евро, так как при вялом интересе банков к LTRO баланс ЕЦБ будет расти не так быстро как можно было предположить. Продолжаем покупать EUR/USD с первоначальным таргетом 1,16 и не забываем про наращивание доли ETF на рынок акций Германии.

18 июня Ведомости со ссылкой на источник в Тинькофф Банке сообщили, что последний купил часть портфеля кредитных карт банка Связной. Издание отмечало, что это первая сделка такого рода в России. Каких-либо подробностей сделки не раскрывалось, указывалось лишь, что с операционной точки зрения клиенты не пострадают.

Почему на это пошел Связной понятно: у банка уже давно сложились серьезные проблемы с ликвидностью и обслуживанием обязательств. Мотивировка же действий покупателя неясна. Тинькофф Банк, увы, не может похвастаться сколько-нибудь обнадеживающими результатами деятельности в 2015 году. Предправления Тинькофф Банка Оливер Хьюз отметил, что эта сделка выгодна тем, что банк получает качественный портфель кредитов, а также новых клиентов, которым можно будет предложить другие продукты и которые, как рассчитывают в Тинькофф Банке, станут дополнительным источником роста для бизнеса.

Вооружимся оптимизмом Оливера Хьюза и посмотрим на Тинькофф Банк непредвзято.

В октябре 2013-го холдинговая компания TCS Group Holding, владеющая банком, провела публичное размещение на LSE с базовым объемом предложения в $1,07 млрд, установив цену акций в рамках первого IPO в $17,5 за GDR. Это была верхняя граница диапазона, установленная тогда. К октябрю 2014 года расписки TCS Group Holding подешевели до $4,2-$3,6, то есть почти в четыре раза. Сейчас они стоят $2,9 после локального роста в апреле с глобального минимума в $2,25.

Источник: Financial Times.

Это далеко не случайно и связано не просто с общеэкономическими причинами. В настоящее время консенсус-прогноз аналитиков по GDR TCS Group Holding составляет $3,3, рекомендация — «держать». Напомним, что в 1-м квартале Тинькофф отчитался об убытках впервые с 2009 года. Банк объяснил это нестабильностью валютных курсов, однако причина явно в другом: в этот период снизилась чистая процентная маржа (с поправкой на риски она составила 10,3%). В это время банк специально сворачивал темпы выпуска новых кредитных карт (за 1-й квартал их было выпущено 79 тыс. против 278 тыс. в 2014 году). Это было сделано для того, чтобы сократить долю неработающих кредитов, составлявшую 14,5% на начало года. Впрочем, вряд ли это окажет долгосрочное влияние на показатель, поскольку, судя по отчетности банка, доля просроченных кредитов физлиц (а Тинькофф — банк розничного кредитования) выросла с 16,39% на 1 января до 16,79% на 1 июня. Возможно, руководство Тинькофф Банка пытается диверсифицировать собственный агрессивно наращиваемый портфель путем «разбавления» его портфелем Связного, и именно в этом кроется причина снижения выпуска собственных карт в 1-м квартале и последующей покупки части портфеля Связного. Если это так, то скоро мы увидим качественные изменения в политике управления рисками Тинькофф Банка и политике кредитования вообще. По всей видимости, в новых условиях Тинькофф пытается «переобуться на бегу», скупая чужие портфели, формировавшиеся с применением несвойственной ему методики.

Посмотрим на показатели деятельности банка в 2015 году.

По итогам 1-го квартала нетто-стоимость активов банка составила 148,9 млрд руб., показав рост на 27,8% к базе прошлого года. ROI банка упал с 7,24% до 1,68%.

Анализируя пассивы, можно обратить внимание, что долгосрочные вклады физлиц (сроком свыше 1 года) упали с 11,7 до 9,9 млрд руб. к базе 2014 года, в то время как существенно выросли краткосрочные вклады (до 1 года) с 30,1 млрд руб. до 54,6 млрд руб. (в процентах к текущим обязательствам — с 66,64% до 80,34%). Такие темпы роста именно этого показателя не могут не настораживать: почему банку выгодно привлекать большими ставками именно короткие деньги? При этом стоимость средств для населения увеличилась с 8,53% до 11,48%.

Тем не менее, по показателям нормативов ликвидности Тинькофф уверенно выдерживает проверку, да и отношение высоколиквидных активов к ожидаемому оттоку текущих обязательств составляет 166,2%, что пока дает хороший запас. Но нужно учитывать, что чистый ожидаемый отток текущих обязательств растет с января, и это понятно, так как растут нестабильные средства, то есть как раз вышеупомянутые краткосрочные вклады.

Fitch и Moody’s оценивают долгосрочный кредитный рейтинг Тинькофф как спекулятивный с негативными прогнозами.

Таким образом, резюмируя, можно сказать, что Тинькофф находится в довольно неопределенном положении по итогам 1-го квартала и первых двух месяцев 2-го квартала, от которого тоже не стоит ждать чудес. Напомню, показатели доходности ссудных операций и стоимости привлеченных средств не изменились с 1 апреля. Поэтому, если не произойдет чего-то экстраординарного, банк закроет с убытком и полугодие.

В настоящее время P/BV TCS Group Holding составляет 1,35, то есть банк все еще можно считать серьезно переоцененным. Принимая во внимание все вышеизложенное, рекомендация по GDR TCS Group Holding — «продавать».

Среди отчетностей российских агропромышленных предприятий наиболее впечатляющие результаты демонстрирует ОАО Группа Русагро, которая завершила 2014 год с взрывным (на 62,2%) ростом выручки, составившим 59,1 млрд руб., что существенно опережает динамику коллег по отрасли. Так, годовой прирост выручки ОАО Группа Черкизово составил 30%, у крупнейшего производителя свинины АПХ Мираторг — 38%.

При этом надо отметить, что основным движителем роста выручки Русагро стали обороты в мясном сегменте. Впрочем, эта картина характерна для агропромышленного сектора России в целом и легко объясняется запретом на импорт свинины из ЕС в прошлом году в связи с выявлением вируса африканской чумы, а также продуктовыми контрсанкциями Москвы. Поскольку в этих условиях было трудно ожидать стремительного замещения падающего импорта мяса, рынок отреагировал ростом цен, что и определило этот финансовый результат у многих компаний сектора.

Можно предположить, что в условиях продолжения санкционного противостояния Россия сохранит продуктовое эмбарго, о чем не далее как сегодня заявил министр экономического развития РФ Алексей Улюкаев. Это позволяет надеяться на как минимум номинальный рост показателей по всему агропромышленному сектору на протяжении всего 2015 года.

Судя по отчетности, Русагро показывает также и отличные результаты по прибыли. Так, валовая прибыль в 2014 году выросла почти в три раза, с 8,9 млрд руб. до 24,1 млрд руб., а чистая прибыль — вообще в 20 раз, с 3,2 млрд руб. в 2013-м до 20,2 млрд руб. по итогам 2014 года. Отношение чистого долга к EBITDA, которое последовательно росло на протяжении последних 5 лет, в 2014 году сократилось с 2,1 до 0,2 не только потому, что выросла прибыль, но и потому, что упал чистый долг (с 14,6 до 3,6 млрд руб.). Во всем этом прослеживается влияние контрсанкций и рост цен на продовольствие, которое и дальше будет способствовать улучшению финансовых индикаторов компании.

Таким образом, закономерно выглядит и рост котировок расписок ОАО Группа Русагро на LSE.

Положительная динамика 1-го и начала 2-го кварталов 2015 года далеко не предел. В нынешних условиях расписки Русагро, возможно, имеют потенциал для возврата к значениям листинга LSE 2011 года, когда они достигали максимума в $15,6.

Квартальные показатели Русагро, согласно отчетности от 25 мая, также внушают оптимизм. Так, выручка выросла к базовому периоду на 28%, с 11 млрд руб. до 14,1 млрд руб., а EBITDA — на 110%, c 2,4 млрд руб. до 5,1 млрд руб., причем и на этот раз основным драйвером выступил мясной сегмент (рост выручки на 65% к базе). Отношение EBITDA к чистому долгу снизилось к январю с 0,2 до 0,1.

В конце мая 2015 года совет директоров Русагро утвердил новую дивидендную политику. Теперь дивиденды будут выплачиваться два раза в год, а коэффициент выплат составит не менее 25% от чистой прибыли компании по МСФО, что заставляет пристальнее присмотреться к отчетности этого крупнейшего российского агрохолдинга.

При этом надо отдавать себе отчет, что на показатели, разумеется, влияет переоценка в связи с ослаблением рубля. Однако, даже принимая это во внимание, ясно, что в условиях торгового эмбарго отчетность российского агросектора будет выглядеть весьма привлекательно и провоцировать покупки.

Источник: данные Financial Times.

Как видно из приведенной выше таблицы, у GDR Русагро есть внушительный потенциал роста, исходя из данных прошлого квартала. Однако надо понимать, что у Русагро как скачок выручки и тем более прибыли, так и рост рыночной капитализации пока можно рассматривать как чисто коньюнктурные, а также инспирированые переоценкой в связи с девальвацией рубля. Поэтому сопоставлять P/E, P/S, P/B и P/CF внутри отрасли не стоит как минимум до конца осени, поскольку сейчас эти данные вряд ли полностью релевантны в связи с полной неопределенностью с нашей политикой эмбарго. Тем не менее, рекомендация по бумагам Русагро — последовательно «покупать», тем более что с ноября прошлого года GDR эмитента торгуются и на ММВБ в котировальном списке первого уровня.

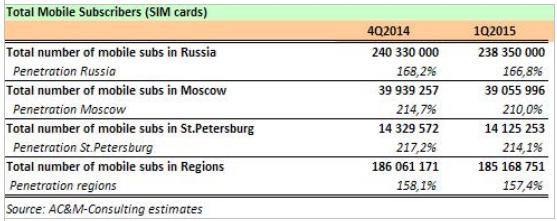

Пожалуй, впервые в своей истории российские сотовые операторы дружно показали квартальное снижение своих абонентских баз по стране. Об этом накануне сообщило аналитическое агентство AC&M-Consulting, которое уже на протяжении многих лет традиционно получает от операторов данные по абонентским базам, анализирует, обобщает их, после чего представляет общественности.

По итогам 1-го квартала 2015 года ни один сотовый оператор из большой «четверки» не смог набрать клиентов больше, чем потерять. И фраза «all negative» в представленном отчете AC&M-Consulting, где обычно красовалась цифра о притоке новых абонентов, весьма красноречиво констатирует этот факт и смотрится весьма непривычно. Причем диагноз «all negative» поставлен как по Москве, так и по России в целом:

За первые три месяца текущего года количество активных SIM-карт в России уменьшилось на 2 млн и на конец марта составляло 238,35 млн шт. Почти половина из этих потерь пришлась на столичный регион, где «недосчитались» 900 тыс. SIM-карт, в Санкт-Петербурге стало меньше на 200 тыс. SIM-карт (только Мегафон смог показать небольшой чистый прирост абонентов в северной столице). Что касается российских регионов, то снижение абонентской базы составило порядка 900 тыс. SIM-карт, и положительной динамикой из большой четверки в этом сегменте могут похвастаться лишь МТС, в то время как Вымпелком, Мегафон и Tele2 несколько сократили свое присутствие. Уровень проникновения мобильной связи в России за этот период снизился до 166,8% со 168,2%.

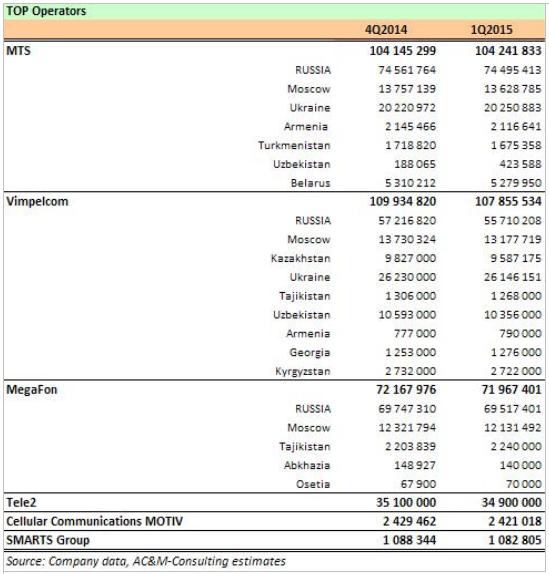

Если говорить о ситуации в целом, учитывая всю территорию работы отечественных операторов, то за 1-й квартал 2015 года только МТС смогли улучшить свою клиентскую статистику, да и то благодаря более чем двукратному росту в Узбекистане и небольшому увеличению на Украине. Мегафон, Вымпелком и Tele2 свои абонентские базы дружно уменьшили:

При этом нужно понимать, что количество SIM-карт в сети – это отнюдь не самый главный показатель успешности оператора, да и сами по себе потери невелики: сокращение абонентских баз МТС и Мегафона по России составило менее 1%, у Вымпелкома несколько больше — около 2%. Назвать в качестве главной причины оттока плохие продажи нельзя, ведь SIM-карт в России по-прежнему продается довольно много как в относительном выражении, так и по сравнению с мировой практикой. Скорее, излишняя маркетинговая активность операторов в 4-м квартале прошлого года, связанная с предновогодним ажиотажем, и более чем активный набор абонентов привел к скорым потерям уже в течение следующих трех месяцев, в очередной раз подтверждая существование сезонного фактора.

Также на отток могла оказать влияние экономическая ситуация в нашей стране, которая привела к падению продаж смартфонов, ведь зачастую вместе с новым телефоном человек приобретает и SIM-карту. Да и вообще, в кризис абоненты стараются относиться к своим расходам более ответственно и избавляются от такой ненужной роскоши, как несколько SIM-карт, вполне обходясь одной-двумя.

Ключевым событием в Москве в 2015 году должен стать запуск четвертого оператора в лице «Т2 РТК холдинг» (слияние мобильных активов Ростелекома и Tele2), который наверняка предложит привлекательные тарифные планы и сможет заинтересовать сомневающихся абонентов. Сейчас компания активно возводит сети и готовится к тестированию, а запуск намечен на 15 августа. С учетом сверхнасыщенного рынка Москвы у нового оператора остается лишь один шанс: попытаться переманить абонентов у своих конкурентов, и если тарифы действительно смогут приятно удивить, то можно рассчитывать на активный рост клиентской базы, хотя бы на первых порах.

Если говорить о российском фондовом рынке, то в настоящий момент наиболее привлекательными выглядят акции МТС и Мегафона, у которых соотношение P/E показывает значение лучше среднего по рынку. А вот акции Ростелекома в этом свете выглядят несколько перепроданными, однако уже по итогам года ситуация должна измениться в лучшую сторону, когда в финансовых показателях компании будет отражен позитивный эффект от выхода на столичный мобильный рынок.

Рекомендация по акциям МТС — «покупать». Справедливая цена — 350 руб.

Рекомендация по бумагам Мегафона — «держать». Справедливая цена — 900 руб.

Рекомендация по акциям Ростелекома —«продавать». Справедливая цена — 70 руб.

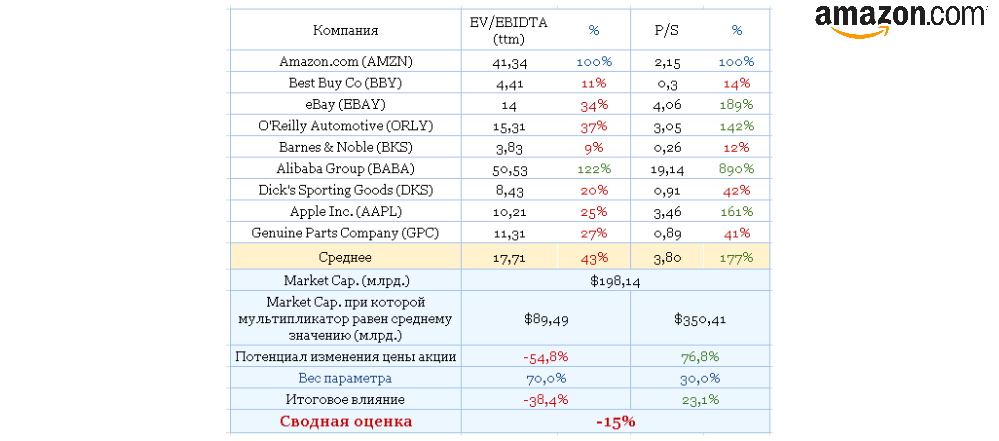

После публикации отчетности Amazon за 1-й квартал 2015 года с раскрытием оптимистичной информации о структурном направлении Amazon Web Services акции компании подскочили на 12%, но далее рост не продолжился. Есть причины, по которым акции в скором времени поищут локальное дно.

На мой взгляд, мнимый рост Amazon — главная слабая сторона компании. За период с 2011-го по 2014 год активы компании увеличились на 116%. Сама по себе цифра впечатляющая, но... Согласно главному уравнению бухгалтерского учета, активы предприятия — капитал плюс финансовые обязательства. За тот же период общие обязательства Amazon (Total Liabilities) выросли на 167% — цифра, полностью перекрывающая общий рост активов. Если в 2011 году соотношение капитал/обязательства составляло 44%, то уже в 2014-м оно достигло 25%. Таким образом, приходим к выводу, что активы компании росли за счет роста обязательств (в основном кредиты и лизинг).

Amazon традиционно демонстрирует устойчивый рост выручки год от года. В 2014 году он составил 19,5%. Валовая маржа компании также неуклонно растет последние 5 лет — с 22,35% в 2010-м до 29,48% в 2014-м. Просто мечта инвестора — выручка растет, а прямые издержки уменьшаются. Однако прибыли нет! И если проанализировать структуру косвенных издержек, то единственная статья, темп роста которой существенно обгоняет темпы роста выручки, — исследования и разработки (Research & Development). Затраты по данной статье с 2011 года выросли на 219%, а валовая прибыль — только на 143%. На сегодняшний день доля расходов, направленных на исследования и разработки, от суммы валовой прибыли составляет 35%. Аналогичная доля Google — 25%, Apple — 8%, AliBaba Group — 20%, ebay — 16%. На мой взгляд, в будущих финансовых отчетах мы не увидим существенного изменения по данному направлению, так как исследования и разработки — не та статья, которую можно быстро свернуть. Подобные расходы растянуты во времени и, как правило, имеют свойство увеличиваться как снежный ком.

В прошлом обзоре я более детально остановился на относительно хороших результатах, показанных направлением компании Amazon Web Services. Потенциал облачного рынка, доля Amazon и операционная рентабельность действительно выглядят хорошо. Именно раскрытие детальной информации по данному направлению обеспечило 12%-й скачок акций после релиза отчетности в мае текущего месяца. Однако теперь, когда первая эйфория ушла, отмечу следующее. Суммарная выручка Amazon за последние 4 квартала составляет $91,964 млрд, из которых только 5% приходится на продажи сервисов Amazon Web Services. Соответственно, даже если доля выручки облачного сервиса будет расти текущими темпами, еще очень нескоро это сможет существенно отразиться на общей выручки компании. Вообще, на мой взгляд, Amazon следует рассмотреть вариант, к которому прибегнул ebay со своей платежной системой PayPal, и выделить Amazon Web Services в отдельную компанию с последующим IPO. Так направление сможет независимо резвиваться и реализовывать свой инвестиционный капитал. Но это вопрос будущего, а сегодня стоит признать, что Amazon Web Services — очень прибыльная, но незначительная часть Amazon, и ее успех на данном этапе нельзя распределять на компанию в целом.

При определении потенциала изменения цены я увеличил долю мультипликатора EV/EBIDTA, так как считаю, что для компании на таком этапе развития потенциал прибыльности более важен, чем потенциал роста выручки, и при таком подходе выявил 15%-й потенциал снижения капитализации Amazon.

Технический анализ, подтверждая выводы фундаментального, демонстрирует выход цены за пределы долгосрочного восходящего канала и формирование фигуры double top, которая, как правило, сигнализирует об утрате рынком «бычьей» силы.

рафик актуализирует котировки при каждом обновлении страницы.

На мой взгляд, рынок уже впитал в цену оптимистичные результаты Amazon Web Services и теперь предрасположен к нисходящей коррекции. Рекомендация по бумагам компании — «продавать». Цель — $380 (-12%), текущая цена акции — $430. Горизонт прогнозирования — 6 месяцев.

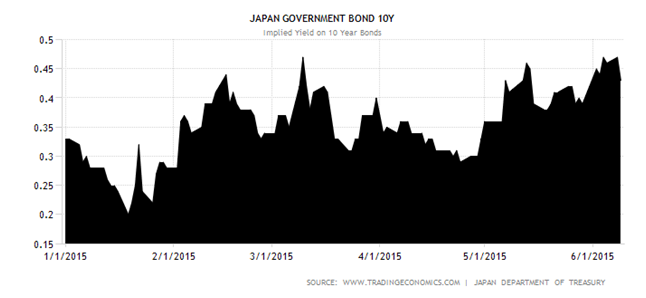

Глава Банка Японии Харухито Курода настолько впечатлил иену своим заявлением о том, что ее ослабление для него является сюрпризом, что за одну только сессию валюта продемонстрировала уверенный рост в паре с долларом, чего не наблюдалось в столь краткие сроки уже пару лет. Добавил японке решимости и спич другого представителя регулятора, представившего аргументы против чрезмерного увлечения QE. Тахекиро Сато указал на опасность бесконечной скупки долговых бумаг центробанком, поскольку в результате у коммерческих банков пропадает возможность приобретать инструменты на долговом рынке. На этой почве развиваются проблемы с ликвидностью и повышенной волатильностью в доходности бондов.

Динамика курсов валют под воздействием монетарной экспансии, проводимой их ЦБ, в целом схожа. Сначала на рынке начинают все громче звучать разговоры о старте программы количественного смягчения тем или иным ЦБ, и это приводит к снижению доходности местных бондов. Затем, если старт программы уже дан, эта доходность устремляется вверх. Особенности, конечно, есть у каждой экономики, и для Японии, в частности, они обусловлены тем, что монетарные власти заняты диверсификацией портфеля GPIF. В пользу того, что QE как минимум не стоит расширять, говорят данные по ВВП за 1-й квартал. Если в Штатах наблюдалось снижение на 0,7%, то японский показатель в первом чтении продемонстрировал аналогичный рост, а во втором был улучшен до +1%. Если рынок начнет избавляться от долговых бумаг, разница между доходностью американских и японских сократится, следовательно, у доллара пропадет один из козырных тузов в рукаве.

Источник: Trading Economics.

В движениях иены и евро в настоящее время наблюдается некий парадокс: обе валюты демонстрируют «бычьи» настроения на фоне реализации программ количественного смягчения. И на этих же рынках происходит нетипичная для этой ситуации нисходящая динамика. На мой взгляд, этот процесс долго не продлится и объясняется он простой закономерностью: за спадом следует рост, и наоборот. Кроме того, факторами укрепления для иены и евро выступают крупные распродажи долларов после того, как ставка ETF фондов на них, как на страховочный инструмент, сыграла. В том, что фонды массово избавлялись от американской валюты, не остается сомнений после анализа привязки недавнего обрушения Nikkei225 к динамике USD/JPY.

Источник: Trading Economics.

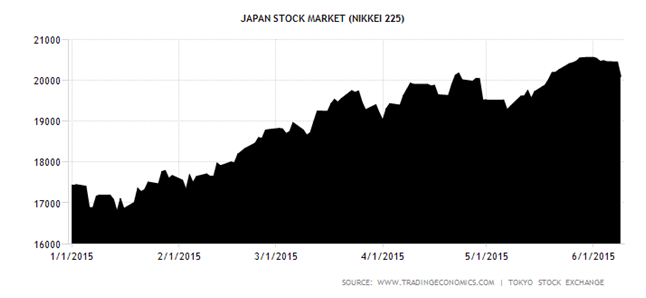

Я полагаю, что неоднозначная позиция BoJ в отношении проводимой ультрамягкой политики способна поставить крест на дальнейшей экспансии. Из речей представителей Банка Японии также следует, что верхнюю планку для своей валюты он видит на уровне 125 за доллар. При этом потенциал Nikkei225 далеко не исчерпан, ведь дешевая ликвидность от центробанка и рост корпоративных прибылей на фоне девальвации иены говорит о том, что текущий откат — это всего лишь временная коррекция, которую лучше всего использовать для увеличения доли ETF на рынок японских акций. На мой взгляд, ближайшие 3-4 недели пара USD/JPY проведет в торговом коридоре 121,5-125, поэтому падение ее котировок к его дну следует использовать для формирования лонгов.

Данные по розничным продажам в США, зафиксировавшие повышение индикатора на 1,2% по сравнению с апрельским уровнем, должны были оказать поддержку доллару, но какого-то сверхмощного прорыва не произошло. Вместе с другими неплохими макропоказателями первых весенних месяцев этот релиз позволил уменьшить негатив от ВВП 1-го квартала. Если первоначальная оценка засвидетельствовала снижение на 0,7%, то при пересмотре показатель оказался на полпроцента меньше, или 0,2%.

При этом экспертное сообщество, по данным Wall Street Journal, в большинстве своем ожидает смены монетарного курса Федрезерва в начале осени. С ними согласны и 55% игроков срочного рынка. Эти факторы также должны были сослужить хорошую службу доллару, но и они оказались недостаточными, чтобы сломить сопротивление евро.

Стойкость евро поистине удивительна. Ведь последние события, связанные с переговорами по Греции, явно не идут ему на пользу. Если страна все-таки объявит дефолт, несмотря на все заверения ее партнеров о том, что из состава еврозоны она не выйдет, надежность единой валюты попадет под сомнение. В чем же дело и почему основная пара не движется в том направлении, которое ей указывают и фундамент, и внешний фон? Полагаю, что дело в хедж-фондах, которые сбрасывают бумаги и выходят в кэш, чтобы пересидеть кульминацию «греческой трагедии» и дождаться конкретики со стороны американского регулятора. Процентное наполнение портфелей хедж-фондов наличной валютой удвоилось за последние пять лет и достигло 12%, а долговые бумаги, занимавшие раньше 62% в портфелях, теперь составляют лишь 18%.

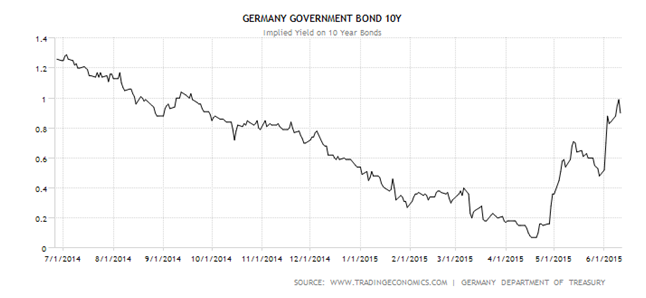

Эта ситуация создает плотину в потоке капитала из Европы в США. При этом спред между реальным показателем свидетельствует о том, что евро серьезно перекуплен, так что скоро основная пара будет вынуждена сменить направление движения. Свою лепту в процесс внес и ЕЦБ, проводящий сверхмягкую монетарную политику. Когда он только собирался давать старт покупкам государственных долговых бумаг, институционалы подсуетились и прикупили себе некоторый объем бондов, чтобы после начала QE сбыть их тому же регулятору. И вот момент для этого настал.

Динамика доходности немецких облигаций,%

Источник: Trading Economics.

Динамика доходности французских облигаций

Источник: Trading Economics.

Запустить лавину распродаж способно заседание FOMC. Хедж-фонды не заставят себя долго упрашивать и вернутся к покупкам бондов, что придавит к полу доходность европейских долговых обязательств и вернут все на круги своя. В таких условиях инвесторам лучше всего придерживаться стратегии продаж EUR/USD на росте с первоначальным таргетом 1,08. Не стоит также забывать про наращивание доли ETF на акции Германии в портфеле.

Приблизительный сценарий развития не очень удачного стартапа выглядит так: идея — команда — запуск проекта — инвестор — рост — замедление роста — убытки — кредиты — продажа. Интересно, насколько следует этой схеме Twitter.

После прошедшего в 2011 году IPO акции компании в течение месяца выросли на 69%, а мультипликаторы существенно превышали средние рыночные значения, отражая оптимистичные ожидания инвесторов относительно будущего компании. Прошло четыре года, и вот как выглядит Twitter на фоне Facebook.

Источник: данные компаний, графика Инвесткафе.

Активная аудитория Twitter составляет 20,9% аудитории Facebook, и при этом годовые темпы увеличения клиентской базы у этих двух компаний отличаются незначительно. Период рекордного роста в сегменте social-network пройден, и рассчитывать на новые резкие рывки нет смысла.

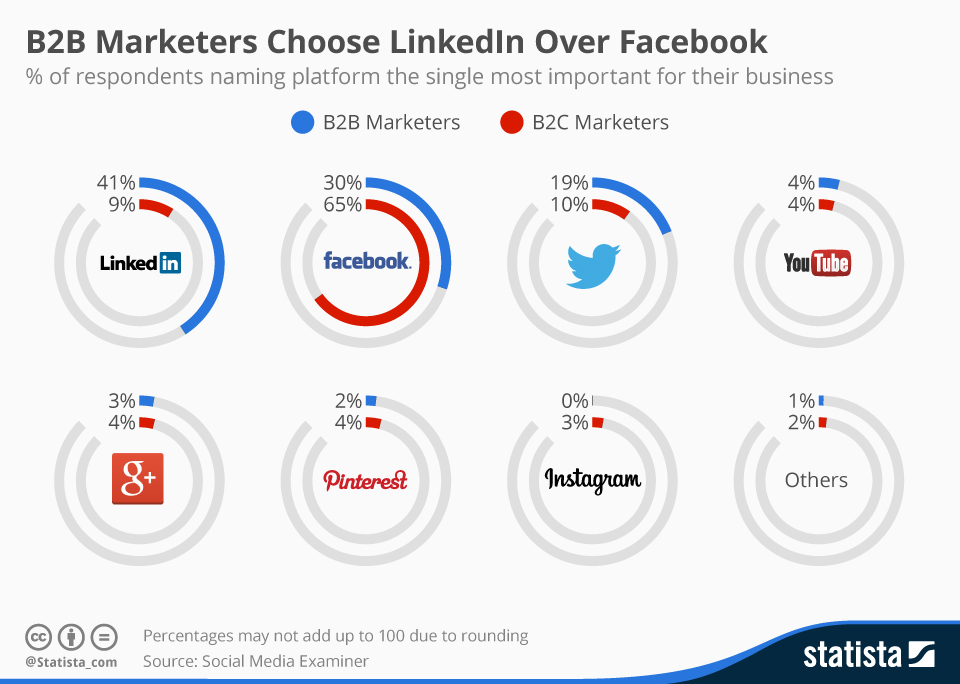

Можно предположить, что Twitter — это уникальная соцсеть и недостаток клиентской базы будет компенсирован сверхприбыльностью занимаемого сектора рынка, но этому нет подтверждений. Согласно исследованию Social Media Examiner, для продвижения продуктов бизнеса B2B маркетологи предпочитают LinkedIn, а для B2C — Facebook. Twitter лишь делит остатки рынка с остальными.

Естественно, вся ситуация в комплексе определяет финансовые результаты компании. С 2010 года накопленный чистый убыток Twitter составил $1,497 млрд. За 1-й квартал этого года показатель упал сразу на 22% г/г. Для полноты картины стоит добавить, что рассчитанная стандартным способом EBITDA также находится в отрицательной зоне на протяжении всей финансовой истории сети микроблогов. Таким образом, нельзя даже предположить, что дно убыточности пройдено.

Компания борется за жизнь, а значит ей нужно развиваться, что невозможно без капитала. Операционный cash-flow за счет прибыли не пополняется, поэтому компании нужны другие источники, например кредиты. В этой связи совершенно логично, что с 3-го квартала 2014 года на балансе компании в графе Long Term Debt накопилась сумма $1,293 млрд. А к 31 марта этого года суммарный долг достиг $1,395 млрд, что сопоставимо с чистым накопленным убытком компании. Текущий долг Twitter равен 44% всех его активов, притом что у Facebook он находится на уровне около 1%. Учитывая, что резкого выхода в прибыль для Twitter не предвидится, можно предположить, что финансовая стабильность компании будет расшатываться и далее.

Итак, рост замедлился, убытки растут, кредиты набраны, что же дальше? На мой взгляд, миру стало бы немного грустно без Twitter, поскольку определенную нишу он занимает прочно, поэтому, пока бренд на слуху, компанию можно успеть продать, чтобы расплатиться с банками и инвесторами. Однако вероятно текущая цена пока недостаточно привлекательна для покупателей, и они будут ждать дальнейшего снижения.

Несмотря на недавнее почти 30%-е снижение капитализации компании, анализ мультипликаторов указывает на сохраняющийся солидный потенциал снижения.

Технический анализ указывает на то, что цена компании прилипла к нижней границе долгосрочного сопротивления.

*График актуализирует котировки при каждом обновлении страницы.

Учитывая прошлые минимумы котировок акций Twitter, я прогнозирую их падение на 20%, до $30, в течение нынешнего года и рекомендую продавать.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

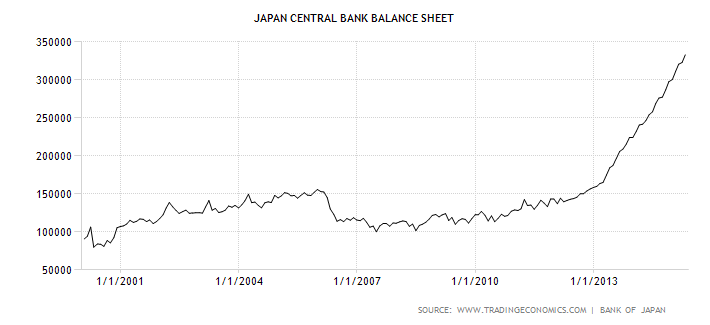

Японская иена, войдя в коридор 124-125 в паре с долларом, наверняка порадовала одного из «голубей» в составе совдира BoJ Ютаки Хараду. Монетарный политик настаивает на дальнейшей экспансии, хотя взвешенный по торговле курс иены на фоне активного повышения баланса Банка Японии уже достиг уровней пика кризиса 2008 года. Хараду полагает, что продолжение мягкого монетарного курса пойдет на пользу промпроизводству.

Источник: Trading Economics.

Дешевая иена поддерживает экспортеров, да и внутри страны местные товары зачастую оказываются предпочтительнее заграничных. К тому же девальвация способствует улучшению состояния на рынке труда. Однако до каких пределов регулятор может ослаблять свою валюту? Этот вопрос встал в полный рост после выступления вышеупомянутого Ютаки Хараду. Японии нужна нормальная инфляция, и QE ее активизации до сих пор способствовало, а вот дешевеющая нефть, напротив, притормаживала процесс роста потребительских и иных цен. На нефть в своем выступлении ссылался и председатель Банка Японии Харухито Курода. В целом регулятор считает, что выбрал верный курс, и добьется поставленной задачи преодолеть дефляционное давление, которое экономика Японии испытывала много лет. Я полагаю, что это убежденность, а также повышение доходности японских госбондов одновременно с пересмотром GPIF инвестпортфеля в сочетании с перепроданностью иены приведет к консолидации пары иена/доллар.

Источник: Trading Economics.

Как подсчитали специалисты Института международной экономики Петерсона, основываясь на данных о торговле и финансовых потоках, иена должна котироваться на уровне 107 к доллару США. Кроме действий центробанка, на японскую валюту влияет и ситуация на срочном рынке, который накопил слишком большой объем контрактов на ее покупку, так что при условии хороших результатов по занятости вне сельского хозяйства в США, я прогнозирую волну распродаж.

В результате анализируемая пара вполне способна подпрыгнуть к отметкам 126-127, а инвесторам стоит отдать предпочтение лонгам и увеличению доли ETF на рынок акций Японии в инвестиционном портфеле. Напротив, слабость рынка труда создаст предпосылки для продаж USD/JPY с последующей консолидацией в диапазоне 121-125.