В начале минувшей недели цена глобальной депозитарной расписки (GDR) Мегафона установила исторический минимум, опустившись на закрытии торгов вторника до $13,15. Предыдущий антирекорд в $13,16, зафиксированный 2 января 2015 года, продержался чуть больше полугода. Капитализация оператора рухнула почти до $8 млрд, хотя всего год назад она превышала $20 млрд.

На котировки компании очень негативно повлиял целый ряд факторов. Среди них можно отметить и девальвацию рубля, и сложную экономическую ситуацию во всем мире, и даже греческий кризис, который своей непредсказуемостью увеличивает турбулентность на финансовых рынках, заставляя инвесторов во всем мире изрядно нервничать и совершать порой необдуманные действия.

Отчетность Мегафона по МСФО за 4-й квартал 2014 года, которая была опубликована в марте этого года, сообщила о первом в истории компании снижении выручки от услуг мобильной связи в России (-0,3% г/г), что привело к падению котировок на Лондонской бирже с $18,7 до $13,8 буквально за один месяц. Этот коридор цен остается актуальным и на сегодняшний день, и вряд ли стоит ожидать мощного выхода из него до появления новых сильных драйверов или каких-то заметных изменений на валютных рынках.

Определенное давление на котировки ADR Мегафона оказывает не очень позитивная дивидендная история. Напомним, в конце апреля совет директоров компании рекомендовал выплатить акционерам немногим больше 10 млрд руб. в качестве дивидендов за 2014 год из расчета 16,13 руб. на акцию, что в четыре раза меньше годовых выплат по итогам 2013 года. Однако это лишь первая часть запланированных дивидендов за 2014 год, а вторую часть оператор планирует выплатить в конце года в виде промежуточных дивидендов при условии хоть какого-то улучшения экономической конъюнктуры. 28 октября совет директоров Мегафона примет окончательное решение на этот счет, и в случае одобрения этой идеи итоговые дивиденды за 2014 год составят около 40 млрд руб., как и годом ранее. Ну а если ситуация в российской экономике будет развиваться по негативному сценарию, то будет весьма любопытно ознакомиться с итогами грядущего октябрьского совета директоров, который вполне может преподнести инвесторам неприятный сюрприз.

В любом случае динамика акций Мегафона за последние 12 месяцев ничем не хуже, чем у конкурентов. У компании наблюдается синхронное снижение котировок с Вымпелкомом и МТС в течение всего этого периода, бумаги дешевеют в надежде найти дно. МТС предлагают лучшую дивидендную доходность среди бумаг телекоммуникационного сектора.

Правда, дивидендные выплаты у МТС по итогам 2014 года выглядят гораздо привлекательнее, чем у двух других представителей большой тройки: доходность по акциям составила около 7%, и выплачены эти деньги были сразу, без всяких промежуточных дивидендов и вне зависимости от будущего российской экономики и валютных колебаний. Инвесторы это всегда оценивают по достоинству.

В этом смысле Вымпелком выглядит белой вороной, ведь из-за непомерно большого долга инвесторы вряд ли увидят серьезные дивиденды в ближайшие два-три года. По официальным заявлениям самой компании, это станет возможным, когда соотношение чистый долг/EBITDA вновь опустится ниже 2,0х (сейчас оно составляет 2,4х).

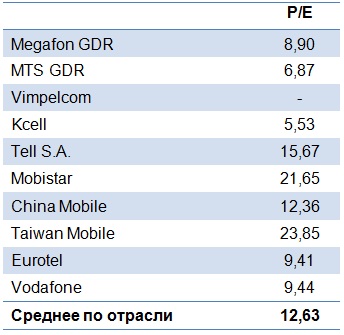

Если рассуждать фундаментально, то на текущий момент рынок недооценивает стоимость глобальных расписок МТС. Мультипликатор P/E оценивается на уровне 6,87х по сравнению со средним значением в отрасли 12,63х. Бумаги Мегафона также выглядят весьма привлекательно, показывая значение P/E на уровне 8,90х. Поэтому инвесторам, желающим вложиться в сектор телекоммуникаций, есть смысл обратить внимание на обе бумаги в надежде на восстановление цен.

Рекомендация по GDR Мегафона — «покупать». Потенциал роста — 40%.

Рекомендация по GDR МТС — «покупать». Потенциал роста — 80%.

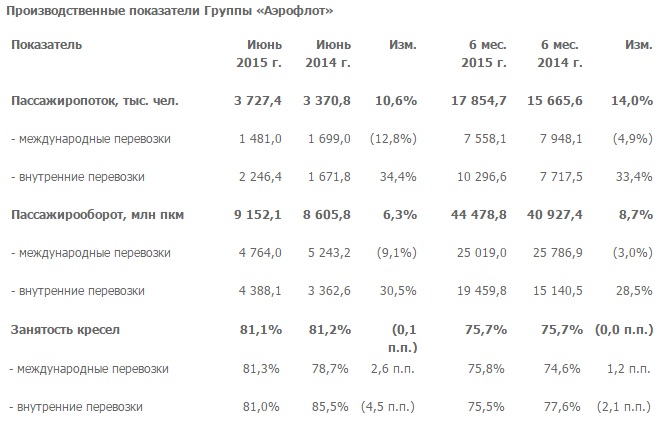

Аэрофлот опубликовал производственные результаты за 1-е полугодие. Этот период для компании отметился прежде всего наращиванием пассажиропотока на впечатляющие 14% г/г — с 15,7 млн до 18 млн при общем спаде в отечественном секторе авиаперевозок.

При этом все больше начинает просматриваться акцент компании на внутренний рынок, где за отчетный период количество перевезенных пассажиров превысило 10 млн человек, что на треть больше, чем годом ранее. Это связано не только с повышенным спросом на перелеты внутри страны, но и с вызванным ослаблением рубля всплеском внутреннего туризма, развитием сегмента бюджетных перевозок, а также переориентацией маршрутов перелетов на наиболее востребованные направления. При этом занятость кресел не удалось сохранить на высоком прошлогоднем уровне: этот показатель снизился с 85,5% до 81,0%, что, на мой взгляд, некритично.

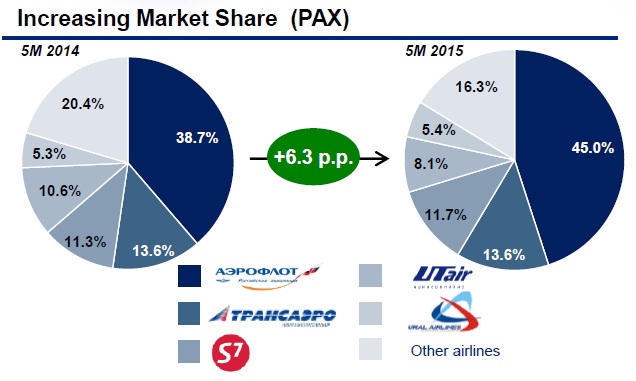

Зато доля рынка внутренних авиаперевозок, занимаемая Аэрофлотом, продолжает активно расширяться. Если такие темпы сохранятся в обозримом будущем, то каждый второй перелет в стране будет осуществлять именно Аэрофлот, что станет большим достижением для компании. За последние 12 месяцев этот показатель вырос с 38,7% до 45,0%.

А успехов на международных направлениях Аэрофлот не достиг. Пассажиропоток здесь уменьшился на 12,8%, до 7,6 млн. Собственно, неудачей для компании это не стало, ведь после девальвации рубля, случившейся в конце прошлого года, желающих путешествовать за границу поубавилось, и это грозило снижением занятости кресел. А после вынужденного сокращения количества перелетов этот показатель удалось даже немного увеличить по сравнению с прошлогодним (74,6%). По итогам 1-го полугодия на международных направлениях занятость кресел составила 75,8%.

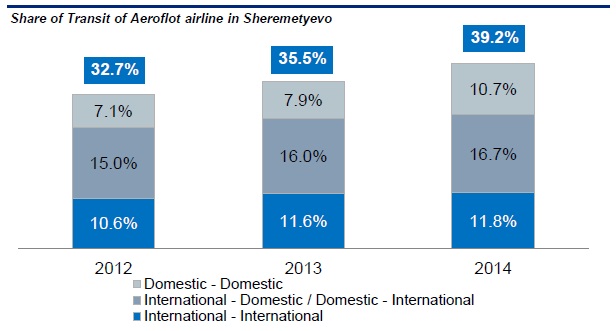

Возможно, положительную роль сыграло снижение конкуренции со стороны иностранных авиакомпаний, которые сократили количество рейсов в Россию. Благоприятно отразился на результате и рост транзитов Аэрофлота через аэропорт Шереметьево. Ведь пассажирам после сокращения числа прямых зарубежных рейсов из регионов не остается других вариантов, кроме как лететь за границу с пересадками через столичный аэропорт. Аэрофлот, имеющий обширную маршрутную сеть, очень хорошо подходит для этой роли.

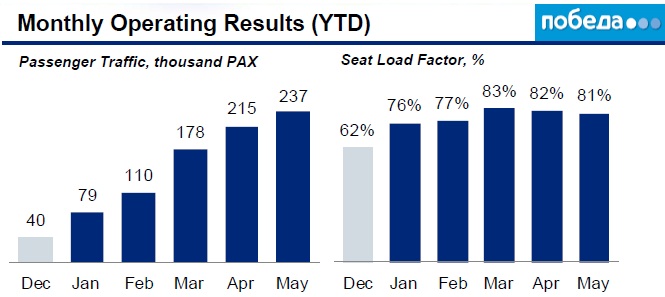

Нельзя не упомянуть и запуск лоукостера Победа, который за недолгое время своего существования уверенно вошел в топ-10 российских авиакомпаний и позволил Аэрофлоту занять все сегменты авиаперевозок от низкобюджетных до премиальных. Трафик пассажиров, выбирающих Победу, активно растет. К 2018 году планируется увеличить количество маршрутов лоукостера с 40 до 47.

Одним из главных рисков для Аэрофлота остается вероятность отмены транссибирских роялти, однако слухи об этом идут уже настолько давно, что особого влияния на рыночные котировки они не оказывают. Да и на этот серьезный шаг кабинет министров вряд ли согласится в ближайшее время, учитывая сложную обстановку в авиаотрасли. Более того, эти слухи наверняка уже заложены в цене акций, поэтому любые высказывания российских чиновников в пользу сохранения роялти для Аэрофлота могут стать хорошей отправной точкой для роста капитализации компании.

В любом случае бумаги авиаперевозчика сейчас недооценены рынком и имеют неплохой потенциал для роста к таргету 55 руб. Рекомендация — «покупать».

Лишь недавно стало известно, что Газпром приостанавливает работы по проекту Южный коридор. Возможной причиной этого стали сложности в переговорах по Турецкому потоку с официальной Анкарой. Строительство Южного коридора призвано увеличить мощности газотранспортной системы России для обеспечения Турецкого потока достаточными объемами газа. Завершение строительства ранее было запланировано на 2017 год. К тому времени должен быть построен и Турецкий поток. Однако переговоры по этому вопросу зашли в тупик из-за разногласий по цене газа для Турции. При этом строительство первой нитки газопровода по дну Черного моря уже началось. Также Газпромом было получено и разрешение на проектные изыскания в территориальных водах Турции, где пройдет морская часть газопровода, но разрешения на само строительство в территориальных водах страны пока нет. Более того, до сих пор не было подписано взаимообязывающего соглашения о реализации всего проекта.

Северный поток-2: вымысел или реальность?

Напомню, что в рамках завершившегося в прошлом месяце Петербургского экономического форума, Газпром, E.On, Shell и ОМV подписали меморандумы о намерениях, которые предусматривают сотрудничество компаний по проекту создания дополнительной газотранспортной инфраструктуры, которая позволит осуществлять прямые поставки российского газа в Европу. Планируется, что новый газопровод, который получил название Северный поток-2, как и его предшественник, пройдет по дну Балтийского моря до побережья Германии. Некоторое время назад появилась информация о том, что в проект может вступить и французская ENGIE. За счет строительства двух дополнительных ниток мощность Северного потока потенциально увеличится вдвое — до 110 млрд куб. м в год. Несмотря на заинтересованность европейских энергетических компаний в том, чтобы продемонстрировать готовность сотрудничать с Газпромом по строительству новой газотранспортной инфраструктуры, сложно представить ситуацию, при которой реализация проекта пройдет без серьезных препятствий.

ЕС рамках имплементации Третьего энергопакета настаивает на разделении вертикально интегрированных энергетических компаний на составляющие: добыча, транспортировка и сбыт. Основной риск, связанный с его принятием индивидуальными членами ЕС, для Газпрома связан с тем, что компания не сможет одновременно выступать и поставщиком европейских стран, и владельцем самостоятельно построенных газопроводов, по которым сырье поступает потребителям. Причем есть вероятность, что изменение законодательства в этой сфере может коснуться не только планируемых к строительству газопроводов, но и уже действующих, таких как Северный поток. В частности, уже возникли проблемы с вводом ответвления от Северного потока в Германии газопровода Opal.

Как и в случае с Турецким потоком, серьезным препятствием является и отчетливое нежелание ЕС полностью отказываться от транзита газа через Украину. Также под вопросом сама необходимость строительства дополнительных газотранспортных мощностей в Европу в условиях растущего желания региона снизить зависимость от российских энергоносителей, а также при факте наличия избыточных экспортных мощностей в Европу.

Контракты с Китаем: 1 пишем, 2 лишь в уме

В условиях желания Европы сократить зависимость от российского газа и нежелания отказываться от транзита газа через украинскую ГТС, Газпром неоднократно заявлял — а точнее, грозил — о том, что готов переориентировать потоки сырья в восточном направлении. Способствовать этому будет строительство газопровода Алтай, который должен получить ту же ресурсную базу, которая использовалась для поставок газа в Европу.

Однако и здесь не все гладко. Инвестиционного решения по газопроводу Алтай мощностью в 30 млрд куб. м в год, который должен связать ЯНАО с границей Китая, еще нет. Недавно же стало известно, что заключение газового контракта с Китаем по поставкам газа по западному маршруту откладывается на неопределенный срок. Загвоздка опять в том, что Газпром и Китай не сошлись в цене.

С учетом всего вышесказанного можно определенно говорить лишь о том, что Газпром готов инвестировать в дорогостоящую газотранспортную инфраструктуру в обход Украины, даже не имея конкретных договоренностей с будущими потребителями сырья, которое будет по ней поставляться. Также есть уверенность в том, что для достижения своей цели Газпрому придется пойти на существенные уступки в цене на свою продукцию. Впрочем, в условиях растущей конкуренции за газовые рынки Европы и АТР, в том числе и из-за падения цен на нефть, лишь низкая цена на российский газ и более гибкие условия поставок способны обеспечить Газпром рынками сбыта в будущем.

Целевая цена по акциям Газпрома — F147.2282. Рекомендация — «держать».

Google 16 июля опубликовал результаты за 2-й квартал, и последовавший затем рост котировок на 17% красноречиво свидетельствует об его оценке инвесторами.

Для начала отмечу, что текущая глобальная доля поисковых запросов выполняемых через Google составляет 90,89% после 89,52%, полученных с января по март. Доля мобильной ОС Android также выросла с 56,68% в марте до 59,37 к середине июля, причем доля его основного конкурента IOS снизилась с 29,78% до 26,74%. Как поисковик и как доминирующая мобильная ОС Google, укрепляют свои позиции.

Выручка Google во 2-м квартале составила $17,727 млрд (+11,1%), и это ниже, чем кварталом ранее. Ключевой сегмент выручки, генерируемый сайтами «экосистемы» Google принес $12,402 млрд, прибавив 13,4% г/г, что стало худшим темпом за всю историю ведения статистики по компании. Реклама по программе Adsense сгенерировала $3,621 млрд (+5,8% г/г, лишь на 0,5% выше уровня предыдущего квартала). Таким образом, результаты выручки рекордными не назовешь, и они не смогли бы обеспечить 17%-й рывок акций.

Источник: отчетность компании, графика Инвесткафе.

Расходы на привлечение трафика (Traffic Acquisition Costs) продолжают снижаться в удельной массе рекламной выручки, за отчетный период они составили 21,1%. Это хороший знак, так как благодаря сокращению издержек удается генерировать большую выручку. По данным пресс-релиза, прилагающегося к отчетности, ускорился рост посещаемости YouTube. На 60% увеличилось среднее время пребывания на сайте, что стало лучшим результатом за последние два года.

Благодаря увеличению мобильного трафика, YouTube и рекламе в рамках AdSense количество платных кликов выросло на 7% м/м и на 18% г/г. Для сравнения: в прошлом квартале это показатель повысился на 13% г/г. При этом число кликов на сайтах «экосистемы» Google поднялось на 30%, а на сторонних сайтах уменьшилось на 9 %. На этом результате сказывается конкуренция с Facebook, Twitter и LinkedIn. Эффект от общего роста количества кликов был несколько нивелирован снижением на 11% г/г стоимости переходов через рекламные носители в поисковой выдаче.

Операционная рентабельность компании улучшилась на 1,44% и достигла 27,21%, что является одним из лучших результатов за последние три года. Чистая рентабельность повысилась на 1,39% и составила 22,17%. Добиться улучшения показателей рентабельности можно лишь за счет снижения расходов, что и сделал Google. В частности, он ввел ограничения на расширение штата, поэтому административные расходы сократились на 4,8% кв/кв, до $3,530 млрд. Вообще, стоит отметить, что затраты по статье Selling/General/Admin сокращаются второй квартал подряд.

Одновременно находящиеся под строгим контролем расходы на Research & Development во 2-м квартале поднялись на 1% кв/кв, до $2,789 млрд. Поскольку валовая выручка выросла на 2,7% по сравнению с уровнем, показанным с января по март, можно говорить о сокращении доли расходов по данной статье.

За счет мер экономии чистая прибыль Google достигла $3,409 млрд, прибавив 14,9% г/г. А показатель прибыли на одну акцию (EPS non-GAAP) оказалась на 4,3% выше верхней границы консенсуса и закрепился на уровне $6,99. Именно этот результат и обрадовал инвесторов, обусловив взлет котировок интернет-гиганта.

Таким образом, финансовая дисциплина и меры экономии определили отличные показатели Google во 2-м квартале. Остается надеяться, что это не скажется на будущих темпах роста.

Сравнительный анализ мультипликаторов даже после 17%-го роста акций указывает на наличие дальнейшего потенциала к увеличению капитализации.

Технический анализ сигнализирует о выходе котировок за пределы зоны долгосрочного сопротивления и начале формирования нового тренда.

Покупка акций Google по-прежнему интересна как долгосрочная инвестиционная идея, сопряженная с пониженным риском. Рекомендация по бумагам эмитента — «покупать». Учитывая технические уровни, текущая цель для акций с тикером GOOGL — $750 за штуку (+10%) при текущей цене $685. Горизонт прогнозирования — шесть месяцев.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

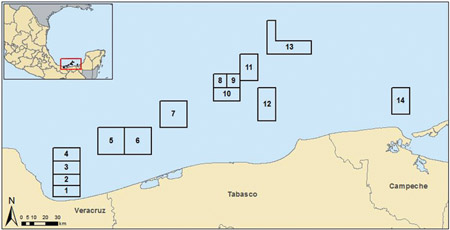

Несмотря на то, что ЛУКОЙЛ Оверсиз стал одной из 26 компаний, прошедших предварительный отбор для участия в тендере на освоение участков на мелководном шельфе Мексики, в аукционе он не участвовал. Впрочем, как и другие крупнейшие нефтегазовые компании мира, например, Total, ExxonMobil и Chevron. В ЛУКОЙЛе отказ от участия в аукционе мотивировали тем, что первые выставленные 14 блоков специалисты НК посчитали наименее перспективными.

Победители отбирались по двум параметрам — по наибольшей доли операционной прибыли, которая будет выплачиваться государству, и по объему инвестиций сверх установленного минимума. Всего в прошедшем аукционе участвовало 9 компаний, но результат разочаровал — лишь 2 из 14 блоков, представленных на аукционе, отойдут победителям. Ими стали британская Premier Oil и мексиканская Sierra Oil & Gas в консорциуме c американской Talos Energy, которые предложили делиться с государством 68,99% и 55,99% операционной прибыли.

В то же время глава ЛУКОЙЛа Вагит Алекперов заявил, что российская компания все еще намерена участвовать в новых тендерах на разработку месторождений на шельфе Мексики. В рамках второй фазы аукционов на лицензии на мелководном шельфе Мексиканского залива будет выставлено 5 контрактов-СРП на 9 участков. Почти каждый из них обладает доказанными запасами нефти и, по оценкам правительства страны, может давать порядка 125-150 тыс. баррелей нефти в сутки. Себестоимость добычи на них оценивается в $20 на баррель. Расположены участки в северо-восточной части Мексиканского залива, наиболее перспективном и освоенном регионе добычи на шельфе страны. Дополнительных инвестиций в геологоразведку при их разработке не потребуется. Можно предположить, что ЛУКОЙЛ не станет единственным претендентом на выставленные участки. Аукцион состоится в сентябре текущего года.

А уже в декабре будет проведен аукцион на 26 участков, расположенных на суше.

Уже на стадии первых инициатив по изменению законодательства Мексики можно было предположить, что в числе российских компаний, которые могли бы проявить интерес к проектам по добыче нефти в стране, помимо ЛУКОЙЛа окажутся Роснефть и Газпром нефть. В дальнейшем представители всех компаний подтвердили свою заинтересованность в этом, а ЛУКОЙЛ, обладающий наибольшим из них опытом по работе на шельфе, даже подписал соглашение о сотрудничестве с мексиканской Pemex. В то же время низкие цены на нефть и сложная ситуация в отрасли могут подорвать интерес международных компаний к новым проектам на шельфе Мексики.

ЛУКОЙЛ обладает обширным портфелем международных проектов в ранней стадии разработки, в том числе и на шельфе. В условиях ограниченного доступа к участкам на шельфе в России международная экспансия в данном направлении на выгодных условиях определенно интересна компании. ЛУКОЙЛ владеет широкой сетью АЗС в США. По этим причинам приход крупнейшей частной компании России в Мексику после допуска в нефтегазовый сектор страны частного капитала весьма положителен для нее. ЛУКОЙЛ сможет применить накопленный опыт и экспертизу сразу в одной или нескольких сферах.

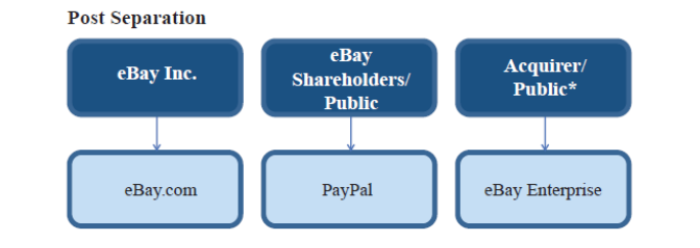

Компания eBay 16 июля представила последний финансовый отчет, в котором консолидированы результаты PayPal. С этой пятницы, 17 июля eBay и PayPal официально станут разными компаниями.

Как я уже писал, продажа подразделения Enterprise стала хорошей новостью для компании. Предварительно стоимость сделки оценена в $900 млн. Благодаря этой сделки компании получат нелишние для обеих свободные денежные средства.

Количество активных аккаунтов eBay.com за 2-й квартал достигло 169 млн (+11% г/г), а число активных покупателей держится на уровне 157 млн (+6% г/г), не изменившись с 1-го квартала, что разочаровывает, так как стало минимальным показателем за последние 15 месяцев. Зато количество платежей в системе PayPal составило 1,082 млрд, увеличившись на 27% г/г. Это лучший результат за пять кварталов, и он указывает на ускорение развития сервиса, что совсем не плохо.

Общий объем торговых операций, совершенных через eBay.com, равняется $20,061 млрд, или лишь на 2% больше, чем годом ранее. Сумма транзакций, проведенных через PayPal, достигла $65,93 млрд, повысившись на 20% г/г, после роста на 18% в 1-м квартале, что опять-таки свидетельствует о заметном прогрессе в развитии компании.

Общая выручка eBay без учета Enterprise составила $4,379 млрд, увеличившись на 7% г/г. Однако это самый низкий темп роста за всю историю сервиса. Для сравнения: выручка Amazon в последнем квартале выросла на 15,1%. Консенсус-прогноз по выручке превысил фактический показатель на $110 млн.

Операционные расходы стали выше на 10% г/г, достигнув $2,290 млн. На итоговый финансовый результат повлияли дисконтируемые операции, связанные с продажей eBay Enterprise, вследствие этого чистая выручка составила $83 млн против $676 млн во 2-м квартале 2014 года. Впрочем, прибыль на акцию оказалась равна $0,76, что на $0,03 выше консенсуса.

Размер наиболее ликвидных активов (сash and cash equivalents + short-term investments) составил $10,558 млрд, и это самый высокий показатель за последние четыре года. Имея столь солидный запас ликвидности, совет директоров согласовал дополнительную программу обратного выкупа акций eBay на сумму $1 млрд. Таким образом, начиная с прошлого года eBay потратит на обратный выкуп порядка $3 млрд. Это должно оказать немалую поддержку акциям eBay после завершения разделения.

Итак, в отчетности много положительных моментов, связанных с PayPal. Для eBay же, на мой взгляд, единственным благоприятным фактором стало объявление о продолжении программы обратного выкупа акций.

Консолидированные мультипликаторы компании указывают на относительную сбалансированность текущей рыночной капитализации.

Технический анализ указывает на движение цены в восходящем канале, а также на сформировавшийся 16 июля разрыв в котировках после публикации финансовой отчетности за 2-й квартал. По моим наблюдениям, подобный гэп, как правило, подтверждает актуальность текущего тренда и определяет сильные уровни поддержки или сопротивления.

После разделения компании владельцы акций eBay получат пропорциональные доли в PayPal, и это единственная причина не избавляться от бумаг интернет-продавца. Рекомендация «держать» с позитивным прогнозом.

Ранее Газпром нефть, которая является одним из партнеров и выступает в роли оператора проекта, заявляла, что начало промышленной эксплуатации Восточно-Мессояхского месторождения начнется в 2016 году, а Западно-Мессояхского — в 2018 году. К настоящему времени партнеры уже успели завершить испытание трех разведочных скважин на Восточно-Мессояхском месторождении и одной на Западно-Мессояхском месторождении. Доказанные запасы (С1+С2) обоих месторождений составляют порядка 480 млн тонн нефти и конденсата и более 180 млрд куб. м природного и попутного газа.

На пике добычи из наиболее продуктивного пласта Восточно-Мессояхского месторождения планируется извлекать около 5 млн тонн нефти к 2023 году, Западно-Мессояхского — более 3,5 млн тонн. Другие продуктивные пласты дадут на пике еще плюс 2,5 млн тонн нефти в год. В общей сумме получается 11 млн тонн. Таким образом на долю каждого из партнеров — Газпром нефти и Роснефти — будет приходиться по 5,5 млн тонн нефти в год.

Начать полномасштабную разработку месторождений можно будет лишь при условии, что будет своевременно завершено строительство нефтепровода Заполярье-Пурпе. Транснефть планировала завершить его строительство в 2016 году, и уже тогда в трубопровод с Мессояхских месторождений было бы поставлено около 3 млн тонн нефти. Однако Транснефти требуются гарантии по заполнению трубопровода. По всей видимости, они были получены, так как компания сообщила, что нефтепровод будет запущен в 2016 году. Ранее также стало известно, что компания Мессояханефтегаз, занимающаяся освоением месторождений, заключила с Транснефтью предварительный договор на транспортировку по нефтепроводу Заполярье-Пурпе.

Чтобы быть готовыми к поставке нефти в нефтепровод Заполярье-Пурпе-Самотлор, партнерам пришлось также построить 100-километровый нефтепровод до Пякяхинского месторождения и еще предстоит построить 200-километровый газопровод до компрессорной станции «Ямбургская», где в будущем добываемый на месторождениях газ будет поставлен в ГТС. Несмотря на то, что пока о конкретных планах освоения ресурсов газа на месторождениях неизвестно, проблем со сбытом быть не должно, учитывая близость Газпром нефти к Газпрому и амбициозные планы Роснефти по увеличению доли рынка газа.

Немецкий фондовый рынок отреагировал бурным ростом на информацию о сохранении Грецией прописки в еврозоне. Стабилизация ситуации в Старом Свете позволяет рассчитывать на продолжение ралли фондовых индексов, ведомых дешевой ликвидностью от ЕЦБ, низкой стоимостью нефти, девальвацией евро и ростом доходов от экспорта. По итогам мая профицит внешней торговли Германии подскочил до нового исторического пика в 22,8 млрд евро за счет опережающего роста поставок за пределы страны (+1,7%) над импортом (+0,4% м/м). Улучшение финансового состояния компаний, ориентированных на экспорт, вселяет оптимизм по поводу позитивной корпоративной отчетности за 2-й квартал, что является веским драйвером роста DAX.

После того как греческая трагедия уйдет с авансцены, на нее выйдет тема ликвидности, до сего времени придерживаемая инвесторами. Согласно исследованиям JP Morgan, переизбыток ликвидности оценивается в $5 трлн. За последние 25 лет — это четвертый случай роста показателя до этого уровня, и три предыдущие заканчивались взлетом фондовых индексов. Не думаю, что текущий год станет исключением. На июльском заседании, результаты которого станут известны 16 июля, ЕЦБ, вероятнее всего, сохранит приверженность к ультрамягкой денежно-кредитной политике, в свое время толкнувшей S&P и Nikkei на подвиги. Почему бы то же самое не сделать DAX?

Принципиально большое значение имеет девальвация евро. Когда формируются тренды, я всегда задаю себе вопрос, кому это больше всего нужно. Реализация американского QE привела к тому, что долларовых активов в мире стало больше, чем долларовых обязательств. Владельцы первых выигрывают от ревальвации гринбека, как, впрочем, и центробанки, доля валюты США в резервах которых превышает 60%. Разные векторы денежно-кредитной политики Европейского центробанка и ФРС стали поводом для их благополучия. Одновременно те, кто желает получить отдачу от активов, номинированных в других валютах, вынуждены страховать операции их продажей. Популярность хеджа «купи DAX — продай EUR/USD» набирала обороты в 1-м квартале, однако в свете роста рисков уменьшения численного состава еврозоны ETF решили взять паузу и уйти в кэш. Сейчас они вернутся к своим излюбленным стратегиям, которые можно рассматривать в качестве важного «бычьего» фактора.

Таким образом, улучшение состояния ведущей экономики еврозоны, рост корпоративных прибылей, девальвация евро, операции хеджирования и дешевая ликвидность создают предпосылки для восстановления восходящего тренда по немецкому фондовому индексу в направлении 12000-12400. Рекомендую инвесторам наращивать долю ETF на рынок акций Германии в портфелях.

Среди ключевых санкций — эмбарго на импорт иранской нефти странами Евросоюза, введенное в конце января 2012 года. Результатом стало резкое снижение объемов добычи и экспорта черного золота со стороны Тегерана. До введения санкций объем экспорта иранской нефти составлял порядка 2,4 млн баррелей в день. В 2013 году страна экспортировала немногим более 1 млн баррелей в сутки, а в 2014 году — около 1,4 млн. Таким образом, введение санкций привело к снижению экспорта нефти Ираном на порядка 1 млн баррелей в сутки (50 млн тонн в год). Представители Ирана уже не раз заявляли, что как только будут сняты санкции, страна довольно быстро сможет увеличить экспорт нефти на вышеупомянутые 1 млн баррелей в сутки.

Однако подтвердить выполнение обязательств по ядерной программе, что необходимо для отмены санкций, Иран, скорее всего, сможет не ранее декабря текущего года. Соответственно, ожидать роста экспорта нефти страной можно будет не ранее 1-го квартала следующего года. К тому же, несмотря на оптимизм Тегерана в вопросе резкого увеличения экспорта и доступа к финансированию для этих целей, стране потребуется около года, чтобы выйти на предсанкционные уровни экспорта. Этому будет мешать и тот факт, что за время действия санкций доля иранской нефти была распределена между другими игроками.

Согласно последнему прогнозу МЭА, спрос на нефть в 2016 году хоть и замедлится, но все же будет весьма ощутимым — на уровне 1,2 млн баррелей в сутки по сравнению с 1,4 млн баррелей в 2015 году. Прогноз ОПЕК предполагает рост спроса на 1,34 млн баррелей в сутки, до 93,94 млн баррелей, в 2016 году. То есть рост спроса на нефть позволит рынку абсорбировать потенциальное увеличение предложения со стороны Ирана.

Не стоит забывать и про влияние остающихся низкими цен на нефть на уровень добычи черного золота в мире. Прогноз ОПЕК предполагает, что в следующем году 57,69 млн баррелей в сутки будет добываться странами, не входящими в картель, что на 760 тыс. баррелей в сутки ниже добычи, которая ожидается по итогам 2015 года. В первую очередь снижение добычи ожидается в России и других странах бывшего Советского Союза.

Ключевое влияние на нефтяные цены может оказать не снятие санкций с Ирана, а действия ОПЕК. Согласно данным МЭА, добыча нефти странами картеля в июне достигла 31,7 млн баррелей в сутки за счет ее роста в Ираке, Саудовской Аравии и ОАЭ. Это третий месяц подряд, когда добыча ОПЕК превышала установленную квоту в 30 млн баррелей в сутки. Отчет самой ОПЕК дает другие цифры, которые, тем не менее, не меняют общей картины: страны, входящие в ОПЕК, регулярно добывают свыше установленных квот. Таким образом, банальное выполнение странами ОПЕК обязательств позволит нивелировать поступление на рынок больших объемов иранской нефти.

Снижение добычи и экспорта сырья Ираном было компенсировано в частности Саудовской Аравией и Ираком. Остается открытым вопрос, пойдут ли остальные страны ОПЕК на снижение добычи в условиях, когда низкие цены на нефть уже оказывают негативное влияние на их остро зависящие от экспорта черного золота экономики.

Осложняет поиск ответа на этот вопрос и сложная геополитическая ситуация на Ближнем Востоке. Ирак воюет с ИГИЛ. Саудовская Аравия при поддержке союзников противостоит повстанцам-хуситам в Йемене, поддержку которым оказывает Иран. Более того, Саудовская Аравия не высказалась за отмену санкций в отношении Тегерана. Тем не менее, Иран рассчитывает, что другие страны ОПЕК все же уступят место на рынке иранской нефти, снизив добычу.

Таким образом, не стоит ожидать, что снятие санкций с Ирана окажет влияние на мировые цены на нефть, которые в течение ближайшего года будут находиться около отметки в $60 за баррель марки Brent.

Facebook, Twitter и даже Apple предпринимают активные шаги, направленные на создание своего новостного пространства. Расчет прост: пользователь останется с тем, кто предложит наиболее свежие и релеватные новости. В конце июня в ответ на инициативы конкурентов Google анонсировал запуск сервиса News Lab. По словам разработчиков, целью проекта является создание ни много ни мало «образа будущего новостей и информации».

News Lab — это набор сервисов и инструкций, позволяющих интернет-изданиям извлекать максимальную пользу как от использования широкоизвестных ресурсов Google (YouTube, Google Maps, Google News), так и узкоспециализированных инструментов (Google Pablic Data, Google Alerts). Набор сервисов обеспечивает издателей новостей технической поддержкой, начиная от анализа частоты свежих поисковых запросов (в детальном разрезе тем) через поиск узкоспециализированной информации в виде структурированных данных и заканчивая анализом обратной связи с пользователями.

В качестве отдельного продукта компания презентовала Google Trends и YouTube Newswire. Google Trends создан для отслеживания трендовых тем в реальном времени с визуализацией исторической динамики интереса аудитории. А YouTube Newswire — ресурс верифицированных видеособытий со всего мира. В виде бонуса Google организует серию саммитов TechRaking, повещенных разработке новых методик ведения журналистских расследований.

Просмотрев только часть презентанционных материалов, я добавил себе в закладки три ресурса и однозначно детально изучу остальные. На мой взгляд, в борьбе за первенство в новостном пространстве Google предпринимает куда более активные шаги, чем Facebok, Twitter и Apple. Последние концентрируются на быстром и удобном пользователю предоставлении новостей. Google же создает отдельную систему, которая позволяет генерировать, оптимизировать и отслеживать релевантность новостного контента. Разумеется, создавая инструменты для издателей, Google лучше и быстрее остальных сможет адаптировать свои инструменты для простых пользователей и всегда быть на шаг впереди конкурентов в вопросе предоставления наиболее релевантной поисковой информации.

Напомню, Google является глобальным лидером поискового рынка, обрабатывающим свыше 90% всех вводимых запросов. Реклама, размешенная на собственных ресурсах системы Google, генерирует более 69% выручки. Создавая отдельную экосистему в новостном пространстве, компания подготавливает надежную основу для долгосрочного роста своего бизнеса. Всегда и везде всех в первую очередь интересуют новости. Ставка на этот рынок не может быть проигрышной.

Потенциал роста компании, основанный на сравнительном анализе мультипликаторов, увеличился с 43% в прошлом месяце до 52%.

Также хочу обратить внимание на соотношение роста капитализации компании к показателю прибыли на одну акцию. С начала 2008 года цена акций увеличилась на 55%, в то время как EPS вырос на 180%. При этом годовой показатель EPS непрерывно увеличивается с 2001 года. Превышение темпа роста прибыльности акций над их ценой, на мой взгляд, создает надежную основу для дальнейшего повышения капитализации.

Технический анализ указывает на формирование «бычьего флага». Сейчас цена консолидируется в границе нижнего канала сопротивления. Двойное закрытие торгов по акциям Google выше отметки $560 будет означать начало нового восходящего тренда.

*График актуализирует котировки при каждом обновлении страницы.

Покупка акций Google — долгосрочная инвестиция. Рекомендация по бумагам эмитента — «покупать». Учитывая технические уровни, текущая цель для акций с тикером GOOGL — $600 за штуку (+10%) при цене $544. Горизонт прогнозирования — шесть месяцев.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.