Google 16 июля опубликовал результаты за 2-й квартал, и последовавший затем рост котировок на 17% красноречиво свидетельствует об его оценке инвесторами.

Для начала отмечу, что текущая глобальная доля поисковых запросов выполняемых через Google составляет 90,89% после 89,52%, полученных с января по март. Доля мобильной ОС Android также выросла с 56,68% в марте до 59,37 к середине июля, причем доля его основного конкурента IOS снизилась с 29,78% до 26,74%. Как поисковик и как доминирующая мобильная ОС Google, укрепляют свои позиции.

Выручка Google во 2-м квартале составила $17,727 млрд (+11,1%), и это ниже, чем кварталом ранее. Ключевой сегмент выручки, генерируемый сайтами «экосистемы» Google принес $12,402 млрд, прибавив 13,4% г/г, что стало худшим темпом за всю историю ведения статистики по компании. Реклама по программе Adsense сгенерировала $3,621 млрд (+5,8% г/г, лишь на 0,5% выше уровня предыдущего квартала). Таким образом, результаты выручки рекордными не назовешь, и они не смогли бы обеспечить 17%-й рывок акций.

Источник: отчетность компании, графика Инвесткафе.

Расходы на привлечение трафика (Traffic Acquisition Costs) продолжают снижаться в удельной массе рекламной выручки, за отчетный период они составили 21,1%. Это хороший знак, так как благодаря сокращению издержек удается генерировать большую выручку. По данным пресс-релиза, прилагающегося к отчетности, ускорился рост посещаемости YouTube. На 60% увеличилось среднее время пребывания на сайте, что стало лучшим результатом за последние два года.

Благодаря увеличению мобильного трафика, YouTube и рекламе в рамках AdSense количество платных кликов выросло на 7% м/м и на 18% г/г. Для сравнения: в прошлом квартале это показатель повысился на 13% г/г. При этом число кликов на сайтах «экосистемы» Google поднялось на 30%, а на сторонних сайтах уменьшилось на 9 %. На этом результате сказывается конкуренция с Facebook, Twitter и LinkedIn. Эффект от общего роста количества кликов был несколько нивелирован снижением на 11% г/г стоимости переходов через рекламные носители в поисковой выдаче.

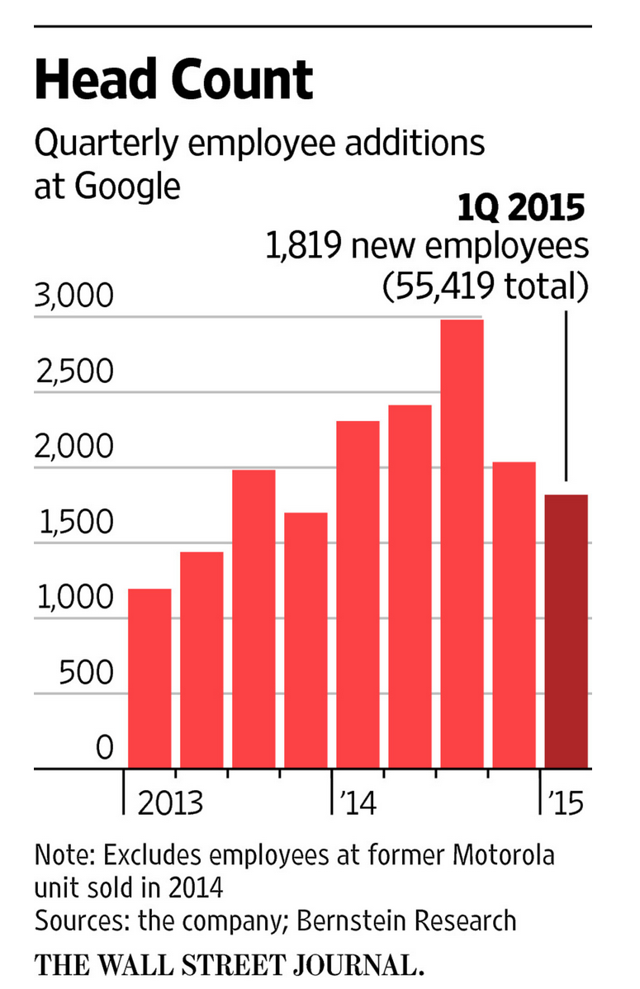

Операционная рентабельность компании улучшилась на 1,44% и достигла 27,21%, что является одним из лучших результатов за последние три года. Чистая рентабельность повысилась на 1,39% и составила 22,17%. Добиться улучшения показателей рентабельности можно лишь за счет снижения расходов, что и сделал Google. В частности, он ввел ограничения на расширение штата, поэтому административные расходы сократились на 4,8% кв/кв, до $3,530 млрд. Вообще, стоит отметить, что затраты по статье Selling/General/Admin сокращаются второй квартал подряд.

Одновременно находящиеся под строгим контролем расходы на Research & Development во 2-м квартале поднялись на 1% кв/кв, до $2,789 млрд. Поскольку валовая выручка выросла на 2,7% по сравнению с уровнем, показанным с января по март, можно говорить о сокращении доли расходов по данной статье.

За счет мер экономии чистая прибыль Google достигла $3,409 млрд, прибавив 14,9% г/г. А показатель прибыли на одну акцию (EPS non-GAAP) оказалась на 4,3% выше верхней границы консенсуса и закрепился на уровне $6,99. Именно этот результат и обрадовал инвесторов, обусловив взлет котировок интернет-гиганта.

Таким образом, финансовая дисциплина и меры экономии определили отличные показатели Google во 2-м квартале. Остается надеяться, что это не скажется на будущих темпах роста.

Сравнительный анализ мультипликаторов даже после 17%-го роста акций указывает на наличие дальнейшего потенциала к увеличению капитализации.

Технический анализ сигнализирует о выходе котировок за пределы зоны долгосрочного сопротивления и начале формирования нового тренда.

Покупка акций Google по-прежнему интересна как долгосрочная инвестиционная идея, сопряженная с пониженным риском. Рекомендация по бумагам эмитента — «покупать». Учитывая технические уровни, текущая цель для акций с тикером GOOGL — $750 за штуку (+10%) при текущей цене $685. Горизонт прогнозирования — шесть месяцев.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.