Трансконтейнер, 50% акций которого принадлежит РЖД, отчитался по МСФО за 2015 год, сообщив о росте выручки на 16,2% и падении чистой прибыли на 22,6%.

Несмотря на неблагоприятные макроэкономические условия и, как следствие, снижение объема железнодорожных контейнерных перевозок, в 2015 году Трансконтейнер сумел нарастить рыночную долю на 1,8%, до внушительных 47%. Правда, объем контейнерных перевозок компании в России за отчетный период снизился на 5,3%, до 1 390 тыс. ДФЭ. Стоит отметить, что российский рынок железнодорожных контейнерных перевозок в целом сократился более заметно — на 8,0%, а значит Трансконтейнер по праву может считать свой результат локальным успехом.

Вместе с тем объем международных перевозок компании упал почти на 12% из-за сильного падения на экспортном и транзитном направлениях.

Совокупная выручка компании выросла на 16,2%, до 42,5 млрд руб., но за вычетом стоимости услуг соисполнителей доходы Трансконтейнера все же опустились примерно на 1%, до 20,3 млрд руб. Причинами этого в стали сократившиеся объемы перевозки и терминальной переработки контейнеров, а также неблагоприятная ценовая конъюнктура.

Скорректированные операционные расходы, за вычетом затрат на оплату услуг сторонних организаций-соисполнителей по основной деятельности, увеличились почти на 4%, до 17,8 млрд руб. из-за повышения тарифов РЖД, инфляции издержек, а также возросших трат на порожние пробеги ввиду дисбаланса между импортом и экспортом на российском рынке контейнерных перевозок. Поэтому вполне закономерным результатом стало падение операционной прибыли Трансконтейнера почти на 20%, до 3,3 млрд руб. с прошлогодних 4,1 млрд.

Финансовые статьи отчетности не внесли серьезных изменений в общий расклад. Нетто финансовых расходов уменьшилось с 497 млн до 356 млн руб. А прошлогодняя прибыль от курсовых разниц, принесшая перевозчику почти 1 млрд руб., свелась к нулю. Именно из-за этого фактора чистая прибыль Трансконтейнера упала сильнее операционной — на 22,6%, до 2,8 млрд руб. EBITDA сократилась на 16,5%, до 6,5 млрд руб., что привело к падению рентабельности по этому показателю с 38,1% до 32,1%.

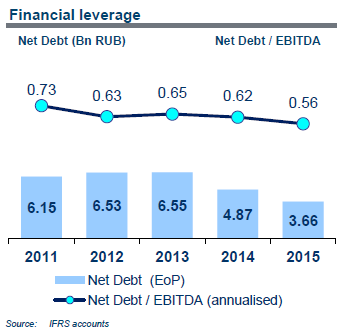

Позитивной остается ситуация с долгом, которая на сегодняшний день не вызывает никаких опасений. Если в 2014 году чистый долг оценивался в 4,87 млрд руб., то в конце минувшего года он сократился на четверть — до 3,67 млрд. Благодаря этому соотношение NetDebt/EBITDA снизилось с 0,62х до 0,56х, что является более чем комфортным уровнем для любой компании.

Продолжающийся спад в российской экономике продолжает оказывать негативное влияние на железнодорожные контейнерные перевозки, и выхода из рецессии вряд ли стоит рассчитывать на восстановление положительной динамики на этом рынке. Еще одним риском для Трансконтейнера является усиление конкуренции, причем не только между железнодорожными операторами, где компания отлично справляется со своей задачей, расширяя долю на этом рынке, но и между различными сегментами транспортного рынка. Однако здесь тоже можно найти определенный положительный момент, ведь конкуренция рождает качество, и руководство Трансконтейнера уже заявило о проведении мероприятий по повышению операционной эффективности и оптимизации бизнеса.

Учитывая, что рынок российских контейнерных перевозок фундаментально остается довольно слабым, потенциал его роста огромен, нужно его лишь реализовать, постепенно увеличивая уровень контейнеризации в стране. Но, повторюсь, это возможно только при условии роста российской экономики, которого мы уже так заждались, а значит покупка акций Трансконтейнера подходит исключительно долгосрочным российским инвесторам, которые готовы ждать, получая при этом стабильные ежегодные дивиденды с доходностью не более 3-4%.

Мосбиржа стабильно генерирует прибыль с 2011 года, когда на основе Московской межбанковской валютной биржи и Российской торговой системы был создан этот холдинг. По итогам года прошлого чистая прибыль холдинга составила 27,9 млрд руб., увеличившись на 74% г/г. Инвесторы активно наращивают длинные позиции по бумагам Московской биржи: за последние двенадцать месяцев они прибавили в цене 58,9% при росте индекса ММВБ на 16,1%. На мой взгляд, акции биржи представляют интерес для инвесторов по трем причинам.

Источник: данные Мосбиржи.

Причина первая Правительство РФ ввело индивидуальные инвестиционные счета (ИИС), которые стали доступны для граждан с 1 января 2015 года. Это важный шаг на пути развития индустрии частных инвестиций. Такие счета быстро набирают популярность, поскольку в списке брокеров значатся такие игроки, как Сбербанк, Финам, ВТБ24 и другие обладающие развитой филиальной сетью и широкой клиентской базой игроки. За последние полгода количество открытых ИИС увеличилось более чем в два раза.

Сама динамика российского фондового рынка подогревает интерес инвесторов к открытию ИИС. По итогам прошлого года индекс ММВБ-10, в состав которого входят самые популярные голубые фишки, повысился на 30,45%. По состоянию на 1 марта текущего года в России зарегистрировано 103,6 тыс. счетов. Приток свежей ликвидности на фондовый рынок будет способствовать увеличению торговых оборотов на Московской бирже, что положительно скажется на финансовых результатах компании.

Источник: данные Мосбиржи.

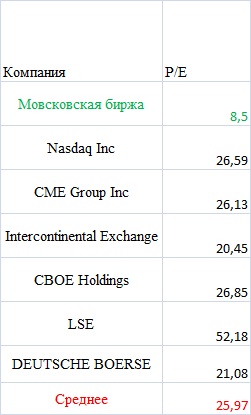

Причина вторая За последние четыре года средние годовые темпы повышения чистой прибыли Мосбиржи равнялись 42,86%. Бумаги компании можно отнести к группе акций роста, что предполагает высокое значение мультипликатора P/E. Однако у Московской биржи этот коэффициент находится на весьма умеренном уровне 8,5.

Источник: данные Мосбиржи.

Рентабельность чистой прибыли у компании также достаточно высока. Если за свой первый год существования Московская биржа продемонстрировала рентабельность на уровне 40,2%, то уже в 2015 году показатель вырос до отметки 60,31%. Такая позитивная динамика указывает на эффективную работу менеджмента.

Источник: Bloomberg.

Нельзя обойти стороной и стабильно высокую рентабельность собственного капитала Московской биржи. Данный показатель исторически всегда опережал доходность краткосрочных государственных облигаций РФ, что является позитивным сигналом для акционеров. Перечисленные факторы не останутся без внимания участников рынка, поэтому я ожидаю устойчивого спроса на корпоративные бумаги компании.

Источник: данные Мосбиржи.

Дивидендная политика компании также интересна потенциальных инвесторов. Если в 2012 году Московская биржа направила на выплату дивидендов 35,4% от чистой прибыли (1,22 руб. на акцию), то по итогам 2015 года наблюдательный совет биржи предложил выделить на эти цели 58,2% чистой прибыли, что означает дивиденд 7,11 руб. на акцию. Таким образом, за последние три года среднегодовой темп роста дивидендов может составить 79,95%! Закрытие реестра акционеров состоится 16 мая.

Причина третья Необходимо отметить, что снижение геополитических рисков, а также стабилизация нефтяных цен будет оказывать позитивное влияние на российский рынок акций. На этой неделе президент Владимир Путин объявил о выводе войск из Сирии, что было положительно воспринято западными политиками. Конечно, речи об отмене санкций против России на сегодня не идет, однако этот шаг может стать сигналом к возобновлению диалога между РФ и Западом.

Цены на нефть за последние два месяца выросли на 39%. Последний отчет Международного энергетического агентства (МЭА) указывает на то, что «быки» готовы штурмовать новые высоты. МЭА отрапортовало о том, что в 2016 году ожидает снижения добычи в странах, не входящих в ОПЕК, особенно в США.

Источник: Google Finance.

С учетом позитивного фундаментального фона я рекомендую покупать бумаги Московской биржи. При среднем по отрасли коэффициенте P/E 25,97 потенциал роста в ее бумагах составляет 205,5%, до 322,94. Полагаю, что эта цель может быть достигнута в долгосрочной перспективе. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.

Московская биржа объявила о рекордных финансовых результатах за 2015 год. Ее операционные доходы выросли за этот период более чем в полтора раза, до 46 млрд, а чистая прибыль увеличилась на 74,1%, до 27,9 млрд руб., превзойдя даже самые оптимистичные прогнозы участников рынка.

Большую часть выручки — в общей сложности около 27 млрд руб. — Московская биржа получила в виде процентных и прочих финансовых доходов. При этом в 2014 году они принесли финансовому институту только 14 млрд руб. Увеличение инвестиционного портфеля и жесткая монетарная политика ЦБ РФ сыграли для биржи определяющую роль и позволили практически удвоить доходы в этом сегменте.

Напомню, на сегодняшний день около 81% в инвестиционном портфеле Мосбиржи приходится на валютные остатки, и банкам выгодно хранить их на счетах в Национальном клиринговом центре, так как это позволяет взвешивать активы по рискам с коэффициентом 5%, и с повышением курса доллара рублевая составляющая валютных остатков, разумеется, увеличивается. Именно поэтому на протяжении последних нескольких кварталов доля чистого процентного дохода, генерируемого за счет валютных средств, стабильно растет, к концу 2015 года уверенно перевалив за 20%.

Остальные 19% в инвестиционном портфеле приходятся на рублевые активы, и именно эта часть увеличилась за счет высоких процентных ставок, ведь эти средства биржа инвестирует в ОФЗ, после чего размещает их на депозиты и проводит своп-сделки, направленные, главным образом, на сохранность средств клиентов. Средняя доходность рублевых активов в минувшем году оценивается на уровне 11%.

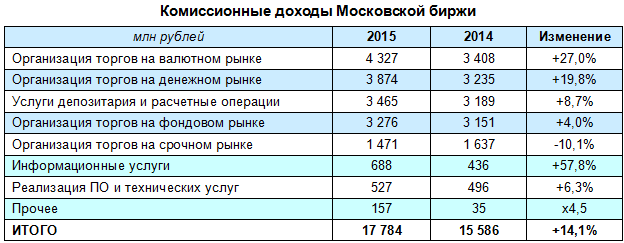

Что касается комиссионных доходов, то они в 2015 году увеличились не настолько значительно, как процентные — на 14%, до 17,8 млрд руб. Основными драйверами роста стали срочный, валютный и денежный рынки, причем в отсутствии повышения тарифов биржи главную роль сыграло именно увеличение объемов торгов. Особенно заметно — на 27% и 20% соответственно — прибавили комиссионные доходы от операций на валютном и денежном рынках. Это можно связать с увеличением среднего срока РЕПО с пяти дней до 6,6, а также с ростом объемов сделок почти на 5%, до 213,8 трлн руб. Услуги от депозитария и расчетные операции принесли на 8,7% выручки больше, чем годом ранее, а совокупные доходы за организацию торгов на фондовом и срочном рынках практически не изменились.

В итоге операционные доходы Московской биржи за прошлый год увеличились в полтора раза — до 45,9 млрд руб. Причем, если в 2014-м на долю процентных доходов приходилось порядка 46% всех операционных, в 2015-м эта доля расширилась до 58%. Вряд ли какая-то другая биржа в мире может похвастаться подобной результативностью. В случае с Мосбиржей столь активный рост связан с тем, что большинство торговых операций с различными финансовыми инструментами, в том числе и валютой, проводятся через биржу, в то время как в других странах подобные сделки проходят на других площадках.

Чистая прибыль Московской биржи уверенно увеличилась на 74,1%, достигнув 27,9 млрд руб., что повышает вероятность увеличения дивидендов, которые могут составить примерно 7,35 руб. на акцию. В текущих котировках это сулит доходность в 7,5%. Интересные дивидендные перспективы и недооценность Московской биржи по мультипликатору P/E дают основание для рекомендации «покупать» по ее акциям.

За последние пять торговых недель котировки нефти выросли на 32,5%, что является позитивным фактором для российского фондового рынка в целом и бумаг нефтегазового сектора в частности. Во второй половине января на рынке черного золота было сформировано локальное дно, и сейчас мы наблюдаем коррекцию. На мой взгляд, пока рано говорить о том, что котировки нефти не будут переписывать январские минимумы и начался долгосрочный восходящий тренд. Ситуация может кардинально измениться в любой момент, однако для локального дна рынок созрел по трем причинам.

Во-первых, на фьючерсном рынке в начале текущего года было более 90% «медведей», и, как только появилось сообщение о том, что Россия сможет договориться с ключевыми игроками рынка о заморозке добычи, началась активная фиксация прибыли по шортам. Во-вторых, этой зимой в Соединенных Штатах наблюдается увеличение запасов сырой нефти, однако темп этого увеличения значительно ниже прошлогоднего. По данным Baker Hughes, сейчас в США работает 400 буровых установок, а годом ранее их было 986.

Источник Bloomberg.

В-третьих, FOMC не торопится повышать учетную ставку, что негативно для доллара, но благоприятно для нефти, поскольку стоимость биржевых товаров номинирована в американской валюте. Доходность двухлетних казначейских облигаций США с начала текущего года понизилась на 0,21%, что указывает на крайне малую вероятность ужесточения кредитно-денежной политики по итогам заседания ФРС, которое состоится 16 марта.

Источник: tradingview.com.

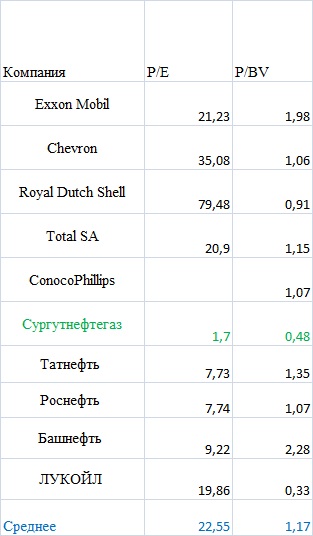

Многие российские компании нефтегазового сектора по ключевым мультипликаторам (P/E и P/BV) заметно недооценены по сравнению с зарубежными аналогами. Однако есть одна компания, у которой сформировался особенно высокий потенциал роста. Это Сургутнефтегаз. При среднем значении P/E по отрасли 22,55 Сургутнефтегаз оценивается всего в 1,7 — ниже, чем все остальные компании из моей выборки. По P/BV Сургут находится на предпоследнем месте, позади него только ЛУКОЙЛ.

Источник, Google Finance.

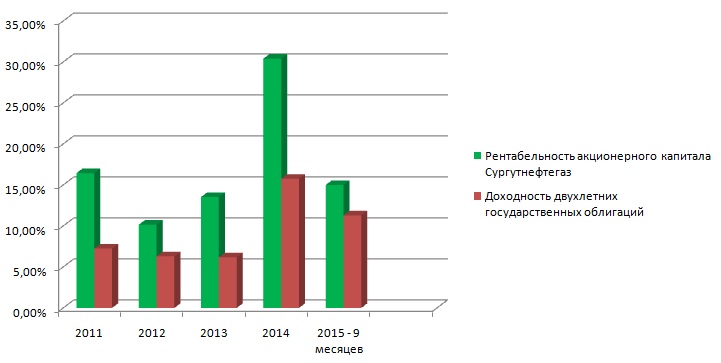

Рентабельность акционерного капитала за последние несколько лет выше доходности краткосрочных государственных облигаций РФ, что выступает поддержкой для корпоративных бумаг. Инвесторы традиционно рассматривают государственные облигации как объект для инвестиций с низким риском и невысоким доходом и ожидают от вложений в бизнес более высокой доходности, иначе теряется смысл инвестирования. По этому критерию Сургутнефтегаз отвечает требованиям инвесторов, так как демонстрирует высокие результаты в течение длительного периода времени.

Источник: Bloomberg.

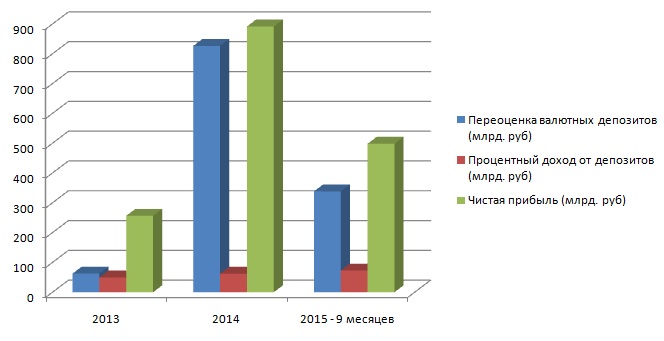

Нельзя обойти стороной девальвацию рубля, которая положительно сказывается на финансовых результатах Сургутнефтегаза. Компания имеет валютные депозиты в ведущих российских банках — Сбере, ВТБ и Газпромбанке. Переоценка валютных депозитов за счет девальвации рубля способствует росту чистой прибыли компании. В конце марта мы получим отчет за 4-й квартал прошлого года. Я полагаю, что в ней может быть в сторону увеличения пересмотрен доход от валютных депозитов, поскольку в этот период российская валюта ослабла к американскому доллару на 11,74%. Более того, в первой половине текущего квартала рост котировок пары USD/RUR ускорился и мы стали свидетелями обновления максимума 2014 года, что, в свою очередь, будет способствовать увеличению доходов Сургутнефтегаза.

Источник: tradingview.com

Источник: данные компании Сургутнефтегаз.

Еще один немаловажный позитивный фактор я вижу в отсутствии у эмитента долгосрочной задолженности по кредитам и займам. Низкие цены на нефть оказывают давление на все нефтегазовые компании, однако наиболее высоко оно для представителей сектора, имеющих высокую долговую нагрузку. Во второй половине февраля консалтинговая фирма Deloitte опубликовала отчет, где было указано, что порядка 33% американских нефтегазовых компаний могут подать иск о банкротстве уже в 2016 году. Основные причины этого — большие долги и низкие цены на нефть.

Источник, Google Finance.

На мой взгляд, позитивный фундаментальный фон позволяет покупать обыкновенные акции Сургутнефтегаза. Если исходить из показателя P/E по российским нефтяным компаниям, то его среднее значение по отрасли составляет 9,25, что предполагает потенциал роста обычки Сургута на 444%, до 213,34 руб. Эта цель может быть достигнута в долгосрочной перспективе. Консервативные инвесторы могут воспользоваться мультипликатором P/BV, который сигнализирует о способности бумаги подорожать на 129%, до 89,79 руб.

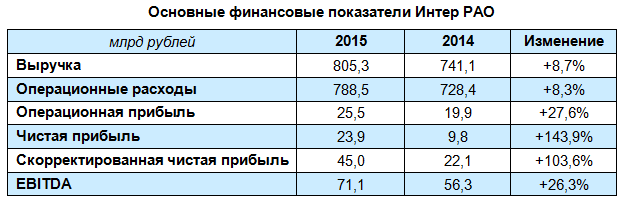

Интер РАО опубликовало сильные результаты по МСФО за 2015 год, зафиксировавшие увеличение выручки, удвоение чистой прибыли и почти полное исчезновение долговой нагрузки.

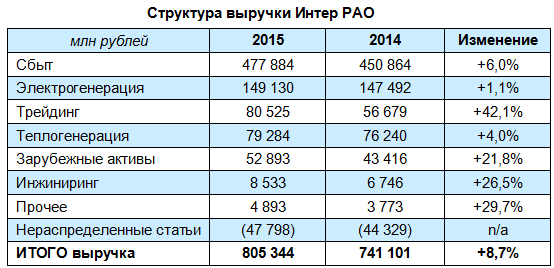

Выручка Интер РАО за ушедший год выросла на вполне убедительные 8,7%, превысив 800 млрд руб. Более половины этой суммы традиционно принес сбытовой сегмент, доходы которого увеличились за отчетный период на 6%, до 477,9 млрд руб., прежде всего благодаря повышению отпускных цен для конечного потребителя, а также расширению клиентской базы и географии присутствия холдинга. Выручка в сегменте электрогенерации прибавила только чуть больше 1%, немного недотянув до 150 млрд руб., зато трейдинг в очередной раз порадовал, став лидером по динамике роста доходов. На сей раз его выручка повысилась почти на 50% г/г, до 80,5 млрд руб.

Девальвация рубля по отношению к валютам стран присутствия Интер РАО поспособствовала увеличению выручки в сегменте Зарубежные активы на 10 млрд руб. – до 52,9 млрд. Примерно такой же динамикой отметился и сегмент Инжиниринг с результатом в 8,5 млрд руб.

Правда, наряду с ростом выручки такими же темпами прибавляли и операционные расходы, увеличившиеся за год на 8,3%, до 788,5 млрд руб. Повышенная активность компании в плане трейдинговой и сбытовой деятельности привела к заметному росту объема поставок электроэнергии как за рубеж, так и на внутренний рынок, в результате чего затраты на покупную электроэнергию и мощность выросли в 2015 году на 9,4%, до 305,5 млрд руб., а расходы, связанные с передачей электроэнергии увеличились на 7,5%, до 198 млрд руб. К счастью, в абсолютном выражении повышение доходов компании опередило рост расходов, и операционная прибыль Интер РАО в итоге поднялась более чем на четверть — до 25,5 млрд руб.

Похожую динамику продемонстрировала EBITDA, выросшая на 26,3%, до 71,1 млрд руб. Определяющими для этого результата стали сразу несколько факторов, в том числе ввод в эксплуатацию новых мощностей, снижение курса национальной валюты, рост сбытовых надбавок, а также расширение географии присутствия компании. В итоге чистая прибыль Интер РАО поднялась почти в 2,5 раза, достигнув 23,9 млрд руб., хотя годом ранее она составляла лишь 9,8 млрд. Без учета «бумажных» статей скорректированная чистая прибыль удвоилась и оказалась на уровне 45 млрд руб.

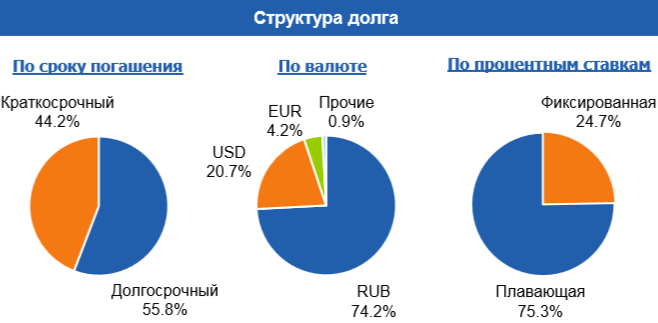

Интер РАО в прошлом году продало 50% в Электрических сетях Армении и Разданской энергетической компании, благодаря чему долговая нагрузка компании с учетом в долге совместных предприятий уменьшилась на 23%, до 90,2 млрд руб., а чистый долг сократился в 4,6 раза — с 35,5 млрд до 7,7 млрд руб. Таким образом, соотношение NetDebt/EBITDA компании на сегодняшний день находится на более чем комфортном уровне 0,1х, что сигнализирует об ее полной кредитной устойчивости, которое сохранится в обозримом будущем.

Вместе с тем при принятии решения об инвестициях в акции Интер РАО приходится учитывать, что дивидендные выплаты, даже несмотря значительное улучшение финансовых показателей, едва ли окажутся впечатляющими для держателей бумаг компании. Менеджмент по-прежнему отказывается от расчета дивидендов на основе МСФО, опираясь по старинке на данные РСБУ. По российским стандартам прибыль ИРАО составила лишь 3,7 млрд руб., поэтому можно рассчитывать на скромную доходность порядка 2,3% в текущих котировках.

Но, даже несмотря на невнятную дивидендную политику и двукратный рост в течение последних 12 месяцев, бумаги Интер РАО можно смело рекомендовать к покупке, учитывая завершение обязательной инвестпрограммы компании, очень низкую долговую нагрузку, а также текущую рыночную недооценку по мультипликатору EV/EBITDA.

О сильных финансовых показателях Facebook сказано достаточно. На сегодня же наиболее актуальным выглядит вопрос, не переоценены ли его акции.

Социальные сети и мессенджеры относятся к рынкам, подверженным сильному влиянию внешнего эффекта сетей. Каждый новый пользователь повышает ее полезность для другого пользователя. Чем дальше расширяется сеть, тем большее вероятность того, что ее рост продолжится. В данном случае ограничением выступает лишь численность населения Земли. При этом развитие таких сетей, хорошо подчиняется статистическим моделям. На сегодняшний день Facebook активно монетизирует и свой основной сервис блогов, и Instagram. В первую очередь оценим их перспективы.

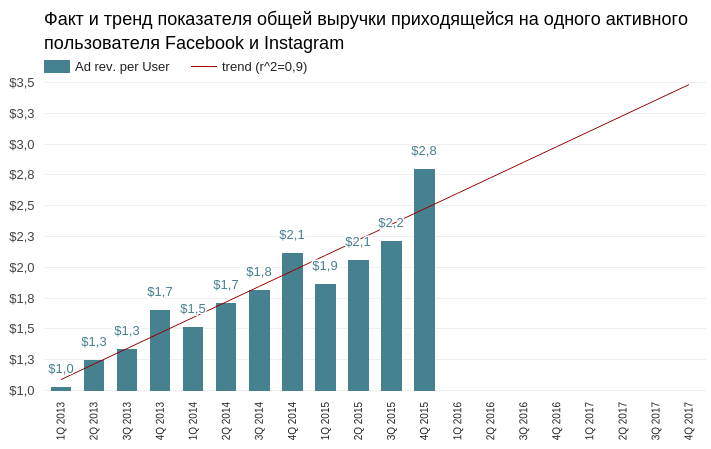

Начиная с 2012 года прирост числа активных пользователей Facebook хорошо отражается линейной моделью. Инициативы менеджмента компании, направленные на предоставление бесплатного Интернета жителям развивающихся стран (internet.org) дают основания ожидать, что текущий темп повышения среднего количества активных пользователей в месяц (MAU) продолжится. Я ожидаю, что к концу 2017 года MAU Facebook приблизится к 1,9 млрд.

Источник: отчетность компании, расчеты и графика Инвесткафе.

Информации о росте аудитории Instagram в открытом доступе крайне мало. Но обработав существующие данные, можно прогнозировать, что к концу 2017 года активная аудитория фотоблога приблизится к 650 млн. Возможно, Periscope сможет повлиять на этот прогноз, но пока аудитории хватает для роста обоих сервисов.

Источники: Statista.com, графика и расчеты Инвесткафе.

Согласно предложенному прогнозу, общий MAU Facebook и Instagram достигнет 2,5 млрд пользователей к концу 2017 году. Возможно, это субъективный прогноз и для трендов следовало подобрать иные модели, но, на мой взгляд, пока они актуальны.

Теперь о выручке. Facebook не раскрывает финансовой отчетности Instagram. Однако, поскольку Instagram приносит рекламный доход с 2013-го, я считаю, что оценивать показатель средней выручки с пользователя (ARPU) следует с учетом базы пользователей Instagram.

Источник: отчетность компании, расчеты и графика Инвесткафе.

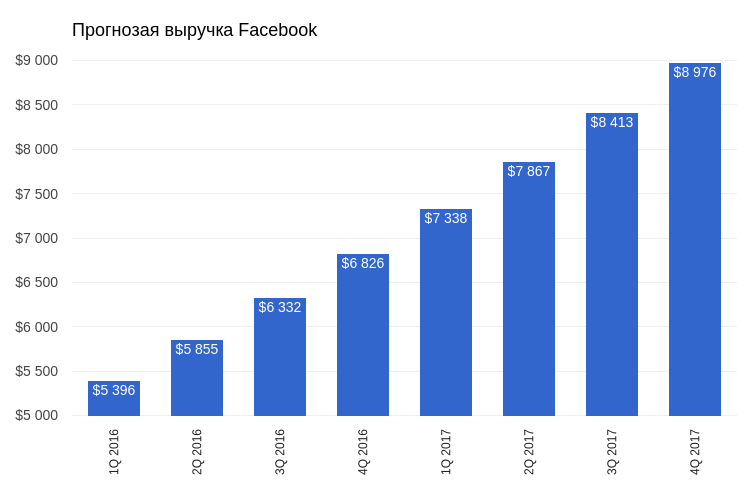

Тенденция к росту этого показателя также достаточно качественно описывается линейной моделью. Имея тренды MAU и ARPU, можно прогнозировать общую рекламную выручку без учета сезонности. Согласно предложенным моделям, общая рекламная выручка Facebook в 2017 году превысит 32 млрд. При текущей рыночной капитализации это означает P/S, равный 9. На сегодня данный мультипликатор составляет 16,4, что указывает на солидный потенциал роста капитализации.

При этом я не учитываю огромный резерв в виде WhatsApp и Mesennger. В своем блоге WhatsApp прямо объявил, что встал на путь монетизации. А относительно Mesennger есть информация о запуске рекламных объявлений в сервисе с 2-го квартала текущего года. На мой взгляд, Facebook в плане роста выручки имеет сильный потенциал. А мой прогноз — это скорее минимальная граница ожиданий.

Текущий потенциал Facebook позволят давать рекомендацию по бумагам компании — «покупать». Цель — $110 и выше. Горизонт прогноза — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

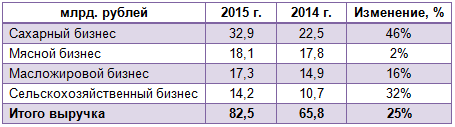

Русагро представило результаты своей деятельности за 2015 год. В отчетном периоде компании удалось увеличить выручку ровно на четверть, до 82,5 млрд руб. Этот результат можно было бы признать позитивным, если бы не одно но: с позапрошлого года темпы роста дохода компании снизились более чем вдвое. Напомню, что тогда показатель повысился на 57%.

Сменился и основной драйвер продаж компании. Первое место по росту выручки занял сахарный бизнес, доход от которого увеличился примерно на 50%, до 32,9 млрд руб., что превысило треть общей выручки агрохолдинга. По словам генерального директора Русагро Максима Басова, в планах компании и дальше делать ставку на данный товар, увеличивая инвестиции в его производство.

В сельскохозяйственном сегменте холдинга продажи выросли на 32%, до 14,2 млрд. руб. Выручка от масложирового бизнеса прибавила 16%, достигнув 17,3 млрд руб., однако прошлогодний результат (+67%) был куда более впечатляющим. Некогда лидировавший мясной сегмент потерпел фиаско: за отчетный период доход от него увеличился лишь на 2%, до 18,1 млрд руб., против 140% годом ранее. Правда, тогда внушительные результаты стали следствием продуктового эмбарго, после введения которого средняя стоимость свинины подскочила на 49%, до 97 тыс. руб. за тонну, а продажи компании в натуральном выражении выросли на 60%, до 168 тыс. тонн. Таким образом, оснований для тревоги по поводу, на первый взгляд, слабого результата в данном сегменте, по-моему, нет.

Впрочем, нельзя не отметить, что официальные прогнозы представителя Русагро Сергея Трибунского по увеличению производства свинины на 7%, до 200 тыс. тонн, не реализовались. По факту оно прибавило только 4%, достигнув 195,2 тыс. тонн. Однако есть у компании и хорошие новости. На днях стало известно о намерении агрохолдинга поддержать мясной сегмент за счет запуска собственного бренда мясных полуфабрикатов «Слово мясника». По плану в первый год предполагается реализовать 12 тыс. тонн продукции этой марки и занять 6% рынка фасованных охлажденных полуфабрикатов из свинины, выйдя на третье место в секторе.

Учитывая, что, по прогнозам специалистов, этот рынок будет расти ежегодно в среднем на 15%, решение выглядит правильным и своевременным. А если учесть еще и намерение Русагро выйти на китайский рынок, где конкурентов у производителей российской охлажденной свинины просто нет, то позитива прибавляется еще больше. Напомню, сейчас рынок свинины в Китае закрыт для российских производителей, однако есть высокие шансы, что в ближайшее время ситуация изменится в их пользу. На данный момент проходит заключительная стадия сертификации отечественных мясных продуктов, предназначенных на экспорт в Поднебесную. В планах компании выход на рынок готовой мясной продукции Китая и других азиатских стран ближе к 2019 году.

У Русагро есть еще интересная внутрироссийская история, предполагающая сотрудничество с крупнейшими ритейлерами, что может также стать хорошим драйвером роста в долгосрочной перспективе. Уже сейчас интерес к бренду проявили Магнит, X5 Retail Group, Ашан и Metro Cash & Carry. Вероятно, этот список с каждым годом будет только расширяться.

Очевидно, что идей для развития бизнеса у Русагро хоть отбавляй, поэтому акции компании достаточно интересны для инвестиций даже с учетом бурного роста котировок в течение всего прошлого года. Мультипликатор P/E у Русагро недотягивает даже до 4х при среднерыночном показателе 11х, что доказывает фундаментальную привлекательность бумаг компании.

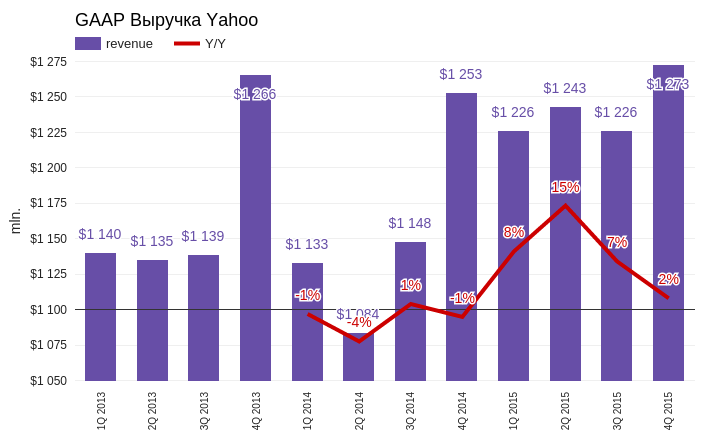

Стагнация — это именно тот термин, которым можно в целом охарактеризовать состояние Yahoo! Inc. в 4-й квартале 2015 года. При скромных успехах, компания не дала ни одного намека на ускорение развития основных направлений бизнеса. И своеобразным «контрольным выстрелом» в отчетности выглядит размер чистого убытка, достигший $4,4 млрд.

Квартальная выручка Yahoo! составила $1,273 млрд, увеличившись на скромные 2% г/г. На фоне малозаметного роста выручки стоимость привлечения трафика (Traffic Acquisition Costs) повысилась на колоссальные 266%. Это значит, что затраты компании по привлечению посетителей на свои сайты растут практически втрое быстрее той выручки, которую генерируют привлеченные посетители.

Источник: отчетность компании, графика Инвесткафе.

По четырем ключевым направлениям бизнеса Yahoo!, объединенным под аббревиатурой MAVENS и включающим мобильные сервисы, видео, местную рекламу и социальные проекты, зафиксировано повышение дохода на 25% г/г. Как заявила Марси Майер во время презентации результатов за 3-й квартал, именно эти направления компания считает приоритетными и способными обеспечить ее драйверами для будущего роста. Кстати, на тот момент выручка от MAVENS продемонстрировала повышение на 43% г/г. Напрашивается вопрос: если рост ключевого сегмента за квартал замедлился с 43% г/г до 25% г/г, о каких перспективах может идти речь?

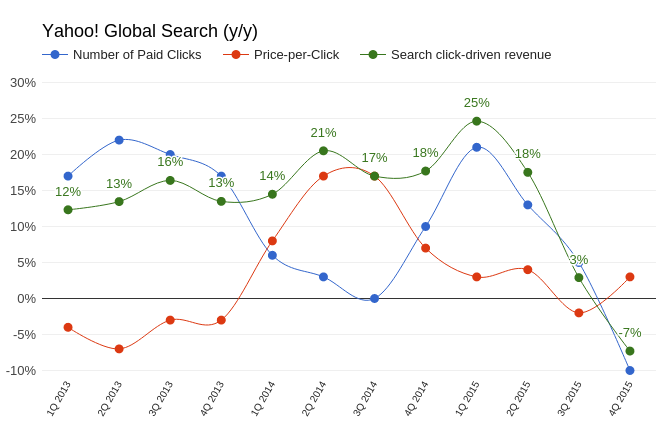

Компании, подобные Yahoo!, вынуждены адаптироваться к процессу массового ухода интернет-пользователей в мобильную среду. Это приводит к снижению средней стоимости клика по рекламному блоку, одновременно увеличивая их количество. По крайней мере в случае с Google происходит именно так. Yahoo! в 4-м квартале на 3% г/г увеличила среднюю цену клика по рекламным блокам в поисковой выдаче, и при этом умудрилась на 10% г/г сократить их количество.

Источник: отчетность компании, графика Инвесткафе.

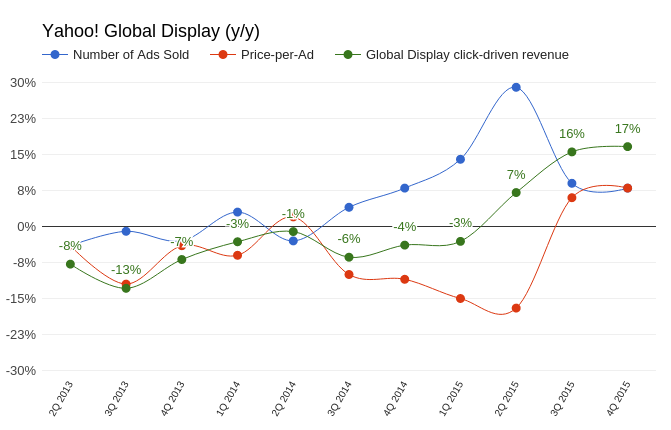

А вот и тот приятный момент, который упоминался в начале. Количество проданных рекламных показов в медийном сегменте за октябрь-декабрь увеличилось на 8% г/г. Средняя цена блока выросла на 10%. Общее увеличение выручки от медийного рекламного сегмента оказалось равно 17% г/г. Если рассматривать данный результат исключительно для Yahoo!, то он неплох. Если же сравнить с Facebook, рекламная выручка которого за тот же период поднялась на 56,8 % г/г, становится обидно за акционеров Yahoo!.

Источник: отчетность компании, графика Инвесткафе.

Свободный денежный поток (free cash flow) подает четкий сигнал о ликвидном состоянии компании и способности делать инвестиции, то есть развиваться. В этом плане потенциал Yahoo! снизился вдвое: free cash flow сократился на 57,7% г/г, до $31,5 млрд. Гигантский размер убытка в 4-м квартале обусловлен обесцениванием гудвилла (goodwill impairment). Согласно требованию стандартов GAAP, компания была вынуждена списать стоимость ряда активов, включая платформу для блогов Tumblr, купленный три года назад за $1 млрд.

Yahoo! продолжает оптимизировать штат. Ожидается, что к концу текущего года численность сотрудников достигнет 9 тыс. Для сравнения: в 2015-м их количество составляло приблизительно 12 тыс. Кроме того, Yahoo! распродаст часть недвижимости ориентировочной стоимостью $1 млрд. Это, безусловно, улучшит ее финансовые показатели, но о планировании роста или развития все эти шаги не свидетельствуют.

По-прежнему непонятна ситуация со сделкой split-off Alibaba. В декабре Financial Times сообщила, что Yahoo! отказалась от этих планов, поскольку инвесторов испугали вероятные проблемы с фискальными органами США. Комментарии менеджмента, сделанные во время пресс-конференции, посвященной результатам 4-го квартала, не внесли ясности по этому вопросу. По сути, находящиеся в собственности компании 15,4% акций Alibaba Group Inc. — это единственное, что удерживает капитализацию Yahoo! от дальнейшего падения.

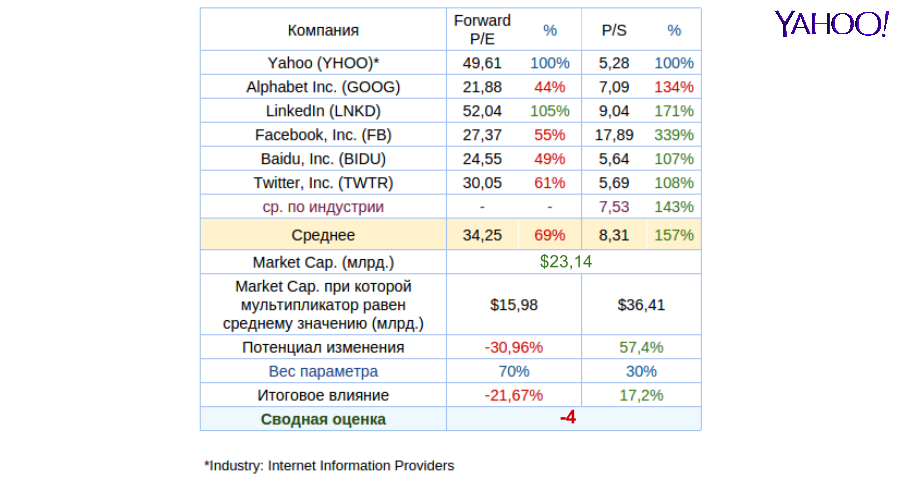

Анализ мультипликаторов Yahoo! даже после недавней волны распродаж указывает на сохраняющийся небольшой потенциал снижения.

Технический анализ фиксирует формирование фигуры «двойное дно», что полностью повторяет динамикуакций Alibaba Group.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи - $27,68.

Любая рекомендация по акциям Yahoo! сейчас зависит от соответствующей рекомендации по Alibaba Group. Учитывая свою недавнюю оценку перспектив китайского ритейлера, я даю рекомендацию «держать» по бумагам Yahoo!.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Alibaba Group представила отчетность за 4-й календарный квартал прошлого года. В первую очередь стоит отметить, что результаты прибыльности и роста компании превзошли консенсусы аналитиков. Так, выручка составила 34,54 млрд юаней (+31,9 г/г), а ожидания аналитиков были на 1,28 млрд ниже. Чистая прибыль на акцию (EpS) оказалась на 0,62 юаня выше прогноза, или 6,43. Дальнейший анализ будет производиться в долларах США, если не указано иное, поскольку итогом поста станет рекомендация по акциям компании, котирующимся на Нью-Йоркской фондовой бирже (NYSE).

Сразу отмечу, что, если для социальной сети фундаментально важен показатель прироста базы пользователей, для компании, оперирующей в сфере интернет-коммерции, ключевым индикатором развития выступает рост числа активных покупателей.

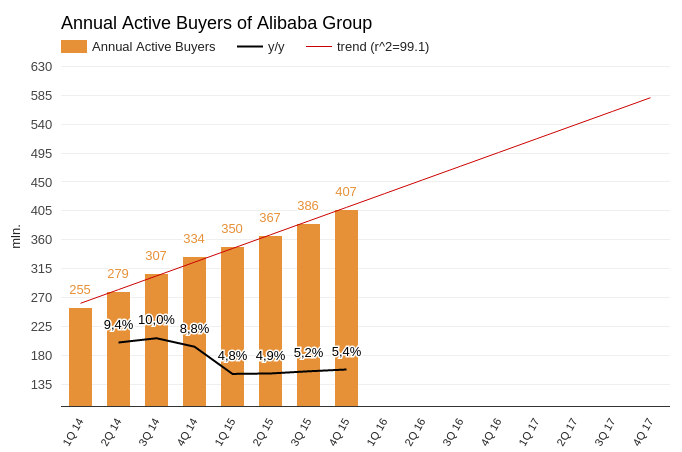

Среднегодовое количество активных покупателей Alibaba Group в отчетном периоде выросло на 5,4%, достигнув 407 млн. Общий тренд показателя фиксирует сохранение средней скорости расширения базы активных покупателей, а процент роста оказался самым высоким в 2015 года. Таким образом, здесь проблем у компании нет.

Источник: отчетность компании, графика Инвесткафе.

Показатель валовой выручки всех продавцов площадки (Gross Merchandise Value) составил $148 834 млрд (+17% г/г). Отношение Gross Merchandise Value к общему числу активных покупателей за год снизилось на 4%, что, конечно, плохо, но не критично.

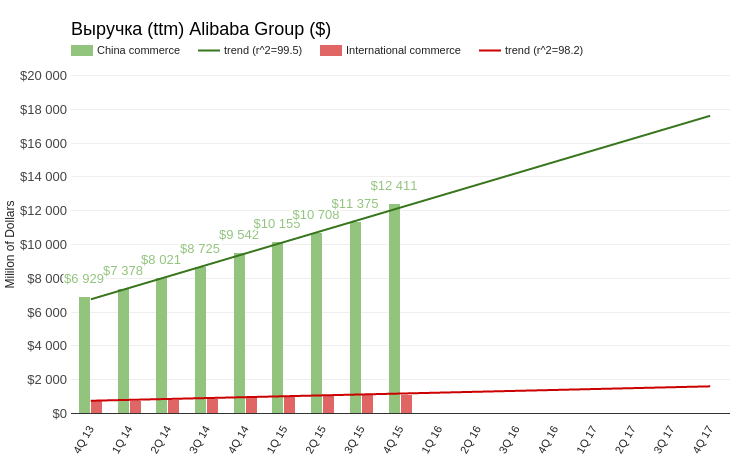

Ключевым рынком для роста выручки Alibaba остается Китай. Доход сегмента China commerce в 4-м квартале увеличился в долларовом эквиваленте на 29% г/г, а в пересчете на юань на — 35% г/г. При этом скользящий показатель продаж за последние четыре квартала (ttm) оказался значительно выше своего тренда. Можно много рассуждать о замедлении экономики Китая, но, по-видимому, это мало касается внутреннего платежного спроса. Этот вывод существенно снижает риски скорого замедления развития компании.

Источник: отчетность компании, графика Инвесткафе.

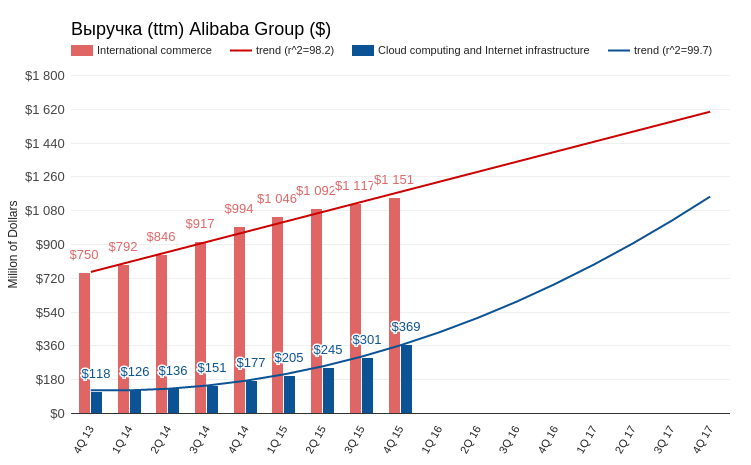

Продажи в сегменте International commerce поднялись лишь на 15,8% г/г против 21,84% кварталом ранее. Однако этот негативный момент компенсирует стабильно высокие показатели сегмента Cloud computing and Internet infrastructure (китайский аналог Amazon Web Services). «Облачный» бизнес Alibaba Group в 4-м квартале в долларах прибавил 108% г/г, а в юанях — 126% г/г. На данный момент «облачный» сегмент отчетливо развивается по экспонентному тренду. Если тенденции сохранятся к 2020 году, выручка сегмента Cloud computing and Internet infrastructure сравняется с показателем International commerce.

Компания не раскрывает дискретных маржинальных показателей по сегментам своей выручки. Но если проводить аналогию с Amazon, наилучшая рентабельность принадлежит именно «облачному» направлению. В этой связи высокие темпы развития данного сегмента потенциально означают улучшение прибыльности бизнеса Alibaba Group в будущем.

Источник: отчетность компании, графика Инвесткафе.

Выручка, сгенерированная за счет покупок через мобильные гаджеты, за квартал выросла на 192%. Теперь 65% общей выручки компании генерируется мобильным сегментом. Год назад данное соотношение составляло лишь 30%. Еще год назад многие аналитики высказывали опасения относительно возможности бизнеса электронной коммерции адаптироваться к увеличивающейся популярности гаджетов и планшетов. Предполагалось, что относительно маленькие экраны не будут позволять хорошо рассмотреть товар и число покупок снизится. Видимо, эти риски для Alibaba Group можно снимать с повестки навсегда.

Чистая финансовая прибыль по стандартам Non-GAAP составила $2,526 млрд (+163% г/г). При этом общая выручка увеличилась на 26% г/г. Non-GAAP EBITDA составила $2,950 млрд (+20,9% г/г). За всю свою историю с момента IPO в США Alibaba Group не фиксировала убыток. А суммарный финансовый результат за 2015 год оказался равен $5,974 млрд, повысившись на 69% г/г.

Alibaba Group показала хорошие результаты за минувший квартал и год в целом. В плане прибыльности и роста выручки ожидания аналитиков превышены. Внутренний рынок позволяет развиваться компании даже с ускорением, выше прежнего тренда. Мировые проблемы сказались на покупательной активности зарубежных покупателей, однако «облачный» сервис с опережением компенсирует это негативное влияние.

Анализ мультипликаторов компании фиксирует 16%-й потенциал роста капитализации.

Технический анализ не указывает на наличие четкого тренда движения. Сейчас идет широкая консолидация.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $65,76.

Рекомендация по бумагам эмитента — «покупать». Долгосрочный потенциал роста — 16%. Целевая цена — $80.

Инвестировать в акции зарубежных IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

После затяжного и практически безоткатного падения рубля на валютном рынке российские инвесторы все больше задумываются о покупке акций, для которых возможное укрепление национальной валюты благоприятно. Одной из таких идей выглядят бумаги Яндекса. Это российская компания, хотя официально она зарегистрирована в Нидерландах, а ее акции торгуются как на NASDAQ, так и на Московской бирже.

Девальвация рубля негативно сказалась на финансовых результатах Яндекса, особенно в пересчете на иностранную валюту, и на это существуют свои причины. Во-первых, для того чтобы сохранить конкурентоспособный опытный штат сотрудников компании приходится отталкиваться от средних долларовых цен на рынке труда при определении уровня заработной платы. Во-вторых, офисы в столице, в том числе и новая штаб-квартира интернет-поисковика, арендуется им за доллары, что в рублевом эквиваленте означает существенные дополнительные издержки. Наконец, достаточно реальный риск дальнейшей девальвации ухудшает инвестиционную привлекательность Яндекса в глазах иностранных инвесторов, которых долларовые результаты компании уже давно перестали радовать.

При этом выручка Яндекса генерируется преимущественно в рублях, и ее скромного роста зачастую не хватает для положительной динамики чистой прибыли. Если заглянуть в финансовые результаты компании за 3-й квартал 2015 года, очевидно, что несмотря на двузначное увеличение доходов, в годовом выражении чистая прибыль продолжает снижаться. Аналогичная картина сложилась и по итогам января-сентября. На этом фоне расчет руководства Яндекса на сохранение роста выручки по итогам прошлого года на уровне14-16% уже вовсе не означает, что прибыль окажется такой же, как и в 2014 году. Однако если учесть, что цены на нефть не могут бесконечно снижаться, так же как и курс рубля, то в долгосрочной перспективе у компании есть неплохие шансы восстановить финансовые показатели. Соответственно, ее акции в этом случае двинутся вверх, ведь драйверов для этого предостаточно.

На сегодняшний день Яндекс — это не только лидирующий поисковик в России и странах СНГ, но и интернет-ресурс, располагающий множеством полезных сервисов, в том числе Яндекс.Маркет, Яндекс.Деньги, Яндекс.Такси. Компания продолжает создавать новые полезные приложения. Одним из последних таких сервисов стала интернет-платформа AstraZeneca, построенная совместно с Российским обществом клинической онкологии и направленная на улучшение диагностики рака, а также выявление предрасположенности человека к этой болезни.

В борьбе со своими конкурентами дела у Яндекса тоже идут довольно неплохо. За последнее время им было одержано несколько маленьких побед. Сначала компании удалось договориться с Microsoft об использовании в операционной системе Windows10 поисковика Яндекс по умолчанию для устройств, реализованных в России, Белоруссии, Казахстане, Турции, Украине и ряде других стран. Затем ФАС согласилась с Яндексом в том, что Google нарушает закон «О защите конкуренции», предоставив тем самым российскому поисковику хорошую возможность для начала переговоров с производителями мобильных устройств о предустановке собственных приложений в устройствах с операционной системой Android. Если удастся добиться аналогичного решения еще и от Европейской комиссии, то это будет вообще замечательная новость для Яндекса.

Резюмируя вышесказанное, отмечу, что у Яндекса есть неплохие шансы в долгосрочной перспективе порадовать своих акционеров хорошими финансовыми результатами. Главными драйверами роста должны стать укрепление рубля, успешная борьба на рынке мобильных приложений и монетизация собственных ресурсов. Правда, для реализации этой инвестиционной идеи придется подождать определенное время, а более слабые финансовые итоги 2015 года, о которых компания планирует сообщить 16 февраля, можно будет прекрасно использовать для наращивания длинных позиций. Годовая отчетность будет свидетельствовать о прошлых результатах, а думать нужно на перспективу. Отмечу, что по мультипликатору P/E акции Яндекса недооценены примерно на 40% по сравнению с другими интернет-поисковиками.