Ощущение дежавю: S&P 500 уперся в 2100 п., ФРС обещает скорое повышение ставки, а последние квартальные результаты прибыльности американский компаний не радуют. Все это уже мы видели в ноябре 2015 года. Насколько же сейчас ситуация изменилась к лучшему и не будет ли нового обвала S&P 500?

Во-первых, несколько слов о том, почему S&P 500 опять тестирует рубеж 2100 п. Я не убежденный сторонник теории заговора, но определенные выводы, ее подтверждающие, напрашиваются. Перед сезоном отчетности консалтиновые компании предоставляют свои средние прогнозы. И достаточно часто фактические результаты превосходят ожидания. Такая же картина наблюдалась и по результатам 1-го квартала текущего года. По данным Thomson Reuters, прибыли порядка 75% компаний превзошли ожидания, поэтому создавалось впечатление, что дела идут нормально. А зря: все плохо. Итоговые результаты 1-го квартала свидетельствуют о том, что совокупная прибыль компаний сократилась на 6,7% г/г. Фактически, это означает непрерывное снижение прибыли американских компаний в течение трех месяцев подряд и дает основания говорить о начале рецессии прибыльности. В своих прогнозах 80% компаний ожидают ухудшения прибыльности и по итогам текущего квартала. Скользящий прогнозный мультипликатор (forward 12-month) P/E составляет 16,7. Что выше среднего значения за пять лет (14,5) и три года (14,3). Кроме того, ожидания прибыли на одну акцию (EPS) не демонстрируют тенденции к росту. На мой взгляд, ни один из перечисленных фактов не создает предпосылок для рывка S&P 500 выше отметки 2100 п.

Не вижу смысла долго задерживаться на теме скорого повышения учетной ставки в США. Последние важные статданные по Штатам, в том числе и инфляция, как основной ориентир ФРС, оказались в рамках ожиданий. Кроме того, Джанет Йеллен неоднократно и определенно высказывалась в пользу скорого ужесточения монетарной политики. Вероятнее всего, это случится в ближайшие два месяца, на что рынок отреагирует негативно.

Представители энергетической отрасли формируют порядка 16% в S&P 500. Таким образом, цены на нефть имеют не последнее значение для котировок индекса. Я не прогнозирую роста стоимости нефти, а значит не рассчитываю на повышение прибыльности энергетического сектора, причем этого не ожидается до конца года.

Что вы делаете, если уверены в своих будущих доходах? Ну, к примеру, берете кредит и покупаете модный смартфон. Примерно той же тактики придерживаются инвесторы, уверенные в позитивной динамике фондового рынка. Они используют кредитное плечо и покупают акции. В июле прошлого года, когда S&P500 в первый раз подошел к историческому максимуму на 2100 п., суммарный объем кредитов, используемых для совершения торговых операций на американском рынке составлял порядка $230 млрд. На апрель текущего года общий объем кредитов под торговые операции снизился до $150 млрд. На мой взгляд, это прямо свидетельствует о снижении оптимистических ожиданий биржевых игроков.

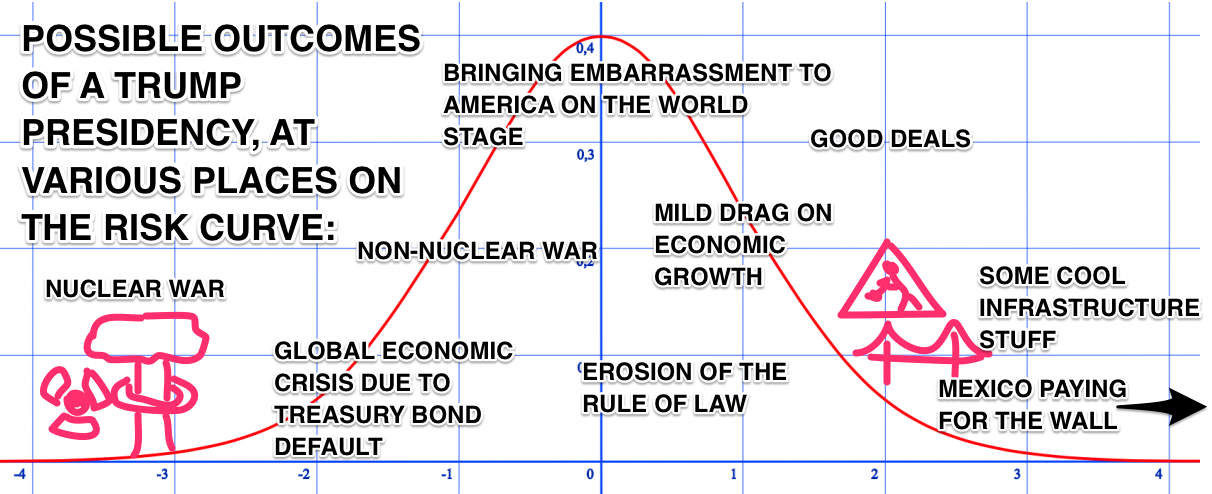

И наконец, последнее. Рынки любят тишину и спокойствие, но в текущем году этого не будет. И в первую очередь нестабильность на бирже обеспечат президентские выборы в США. По свежим слухам, Хиллари Клинтон ищет возможности объединить усилия с Берни Сандерсом, чтобы не допустить избрания Дональда Трампа, который уже гарантировал себе выдвижение кандидатом от республиканцев. На мой взгляд, это свидетельствует о том, насколько хорошо дела идут у Трампа. Однако его избрание президентом для фондового рынка равносильно стихийному бедствию. Это подтверждает хотя бы нижеприведенная инфографика. Шутки шутками, но вероятность реализации такого сценария с каждым днем становится все выше.

Я считаю, что условий, в которых фондовая биржа Штатов штурмовала бы новые максимумы, на сегодня нет. Вероятнее всего, после консолидации в скором времени последует нисходящая коррекция S&P 500 в направлении 2000 п. Горизонт прогноза моего прогноза — два месяца. Остается пожелать фондовому рынку США всего доброго и держаться.

Инвестировать в американский фондовый рынок можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

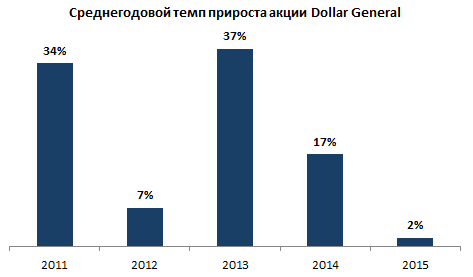

Dollar General — крупнейший американский дискаунтер. В активе компании сосредоточенно 12 575 магазинов в 43 штатах США. Компания преимущественно реализует товары повседневного спроса, произведенные крупнейшими американскими компаниями. Продажи Dollar General подразделяются на четыре категории: товары общего пользования, товары для дома, сезонные товары и одежда. Невзирая на волатильность на мировых фондовых рынках, акции компании входят в категорию стабильно растущих. За последние пять лет среднегодовой темп повышения котировок Dollar General составил внушительные 19%.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Увеличение объема продаж Dollar General обеспечивается главным образом за счет расширения географии присутствия. По итогам минувшего фискального года общее количество магазинов компании выросло на 604, до 12 483. За последние пять лет она в среднем открывала по 637 новых магазинов. В текущем году планируется запустить 900 новых магазинов, а также провести реконструкцию в 875 точках. Примечательно, что 70% магазинов Dollar General находятся в городах с населением меньше 20 тыс.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

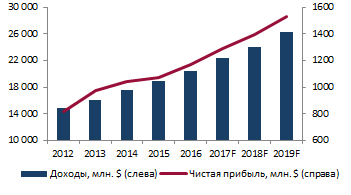

Доходы корпорации по итогам прошлого фискального года составили $20,4 млрд, повысившись на 7,7% г/г. Последние пять лет выручка ритейлера прибавляла в среднем по 8,3% в год. В следующие три года по прогнозам средний темп прироста выручки увеличится на 0,5%, до 8,8%. Чистая прибыль за рассматриваемый период поднималась в среднем на 9,4% в год — с $0,82 млрд в 2012 году до $1,2 млрд в 2016-м. Маржа чистой прибыли незначительно подросла с 5,5% до 5,7%. К слову, последние четыре квартала чистая прибыль стабильно превосходила прогнозы аналитиков.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

В 2015 году компания посредством обратного выкупа акций возвратила инвесторам $1,14 млрд, что составляет порядка 4,4% от текущей рыночной капитализации. Кроме того, 8 марта 2016 года совет директоров увеличил квартальный дивиденд на $0,03 до $0,25. Дивидендная доходность к настоящим ценовым уровням составляет 1,1%.

В числе основных конкурентов Dollar General значатся как дискаунтеры Family Dollar, Dollar Tree и не представленные на бирже 99 cents, Aldi, так и ведущая сеть супермаркетов Wal-Mart.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

В апреле ведущий инвестиционный банк США Morgan Stanley включил Dollar General в список из 30 акций, которые следует держать до 2019 года, и это, безусловно, благоприятная для ритейлера новость.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

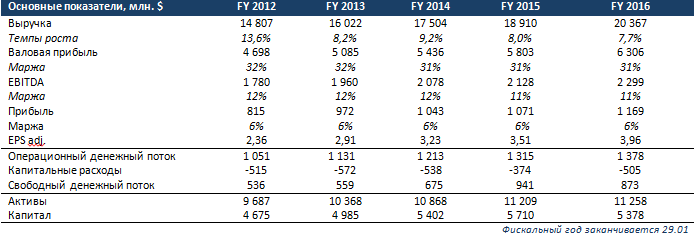

Фундаментальные показатели

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Показатели рентабельности

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Рекомендации аналитиков

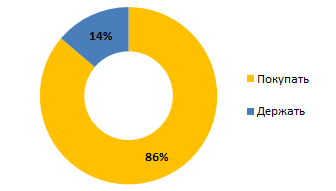

В целом рынок позитивно оценивает бизнес Dollar General. 86% аналитиков, покрывающих акции DG, рекомендуют их к покупке. Однако в настоящий момент, судя по рыночным мультипликаторам и оценке справедливой стоимости акций, они перекуплены.

Источник: графика и расчеты Инвесткафе.

Первоначальные признаки нисходящего тренда — понижающиеся максимумы, однако уровни поддержки (81,4, 80) еще не достигнуты. В случае падения котировок до этих уровней вероятен отскок. Моя текущая рекомендация по бумагам Dollar General — «держать».

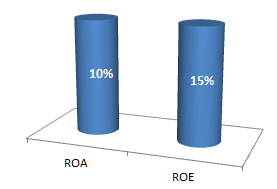

Справедливая цена, рассчитанная по формуле чистая прибыль (фискальный 2017 год)*P/E (2017)/количество акций = $80,5.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

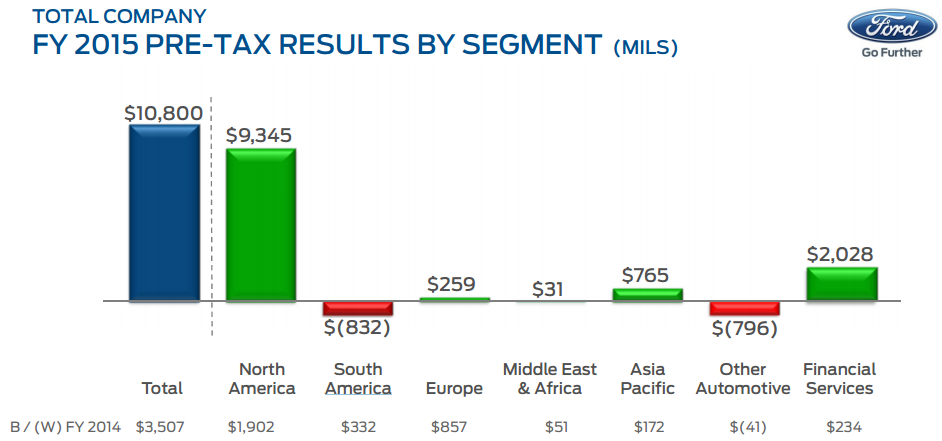

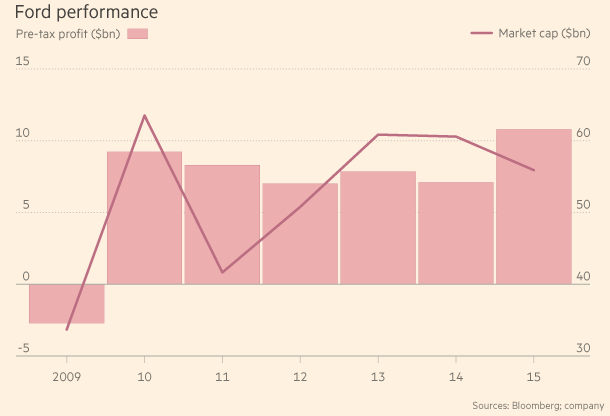

Второй по величине автопроизводитель в США Ford Motor отчитался за 2015 год с максимальной доналоговой прибылью за всю свою 111-летнюю историю, а также продемонстрировал увеличение чистой прибыли сразу в шесть раз.

Во время финансового кризиса 2008 года Ford чудом избежал банкротства, но на сегодня он вернул себе звание одного из ведущих автоконцернов мира, показав блестящие финансовые результаты. Именно об этом заявил исполнительный директор компании Марк Филдс, отметивший, что обещанный прорыв в 2015 году, к счастью, состоялся.

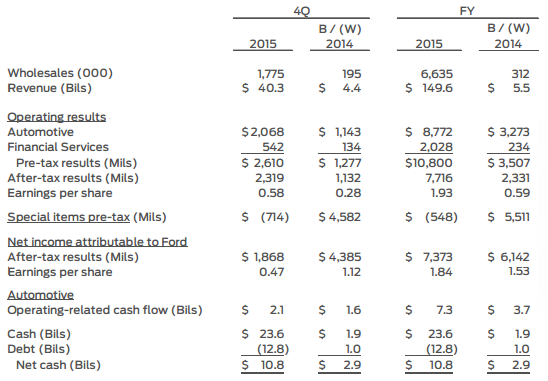

Годовая выручка компании по итогам 2015 года вплотную приблизилась к $150 млрд, что оказалось на 4% выше прошлогодних результатов. Росту доходов во многом поспособствовали хорошие продажи автомобилей по всему миру. За год удалось реализовать около 6,6 млн единиц, а доля рынка за счет этого была расширена до 7,3%. Обрушение нефтяных котировок привело к заметному падению цен на топливо, благодаря чему мощные автомобили стали для жителей развитых стран более доступными. Кроме того, хорошим продажам способствовали низкие процентные ставки по кредитам.

Стоит отметить, что главный вклад в прошлогодний успех детройтского автогиганта внес домашний для него рынок Северной Америки, где Ford самые продаваемые машины, а в мире компания занимает по этому показателю шестое место. Объем реализации в Северной Америке достиг десятилетнего максимума, в результате чего около $9,3 млрд доналоговой прибыли пришлись именно на этот регион, а пикап F-Series остался самым продаваемым автомобилем в США 34-й год подряд.

Зарубежные рынки тоже отметились положительными результатами. Исключением стала Южная Америка, где были зафиксированы небольшой спад продаж и, как следствие, падение доналоговой прибыли. Зато в Европе Ford Motor вышел в прибыль и по итогам 4-го квартала, и по результатам всего 2015 года. По словам финансового директора компании Боба Шэнкса, в Европейском подразделении и в 2016 году ожидается продолжение роста прибыли, для чего будут предприняты дальнейшие меры по снижению расходов для улучшения финансовых показателей.

Доналоговая прибыль автоконцерна в 2015-м составила $10,8 млрд, увеличившись на $3,5 млрд г/г. Это, как я уже отмечал вначале, стало максимальным значением за всю более чем вековую историю Ford Motor. Однако на этом компания останавливаться не намерена и уже в 2016 году вполне может обновить этот рекорд, ожидая доналоговую прибыль на том же уровне или чуть выше.

Чистая прибыль Ford Motor за прошлый год выросла ровно в шесть раз, достигнув $7,4 млрд, или $1,93 на акцию. Последний показатель оказался выше средних прогнозов аналитиков на уровне $1,73.

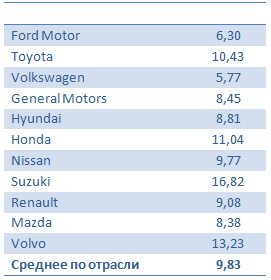

Фундаментально акции Ford Motor серьезно недооценены, и в перспективе ближайших месяцев у них есть все шансы для того, чтобы обновить многолетние максимумы после коррекции в район $12 за бумагу. Исходя из сравнения компании с другими представителями мировой автомобильной индустрии по мультипликатору P/E, потенциал роста акций Ford Motor составляет около 50%. Рекомендация — «покупать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

М.Видео 18 января презентовало операционные результаты за 2015 год. В представленном документе отразилось снижение объемов продаж электроники практически на 5,2% г/г, до 192 млрд руб. Сопоставимые продажи упали на 13% г/г. На этом фоне выручка, по данным неаудированной отчетности, сократилась на 5,5% г/г, составив 162,6 млрд руб.

Падение объемов реализации в прошлом году обусловлено в целом отрицательной динамикой рынка электроники, вызванной ухудшением покупательной способности населения. С учетом инфляции снижение реальных доходов составило около 17%. Частично падение продаж было компенсировано ростом цен на большинство товарных позиций М.Видео. Продажи бытовой техники за три квартала прошлого года упали практически на 30% в физическом выражении и на 15% в денежном эквиваленте. Наибольшая просадка отмечается в объемах реализации ноутбуков, телевизоров и фото- и видеотехники. Несколько меньше (-2%) упали продажи смартфонов. Учитывая продолжающуюся девальвацию рубля, предполагаю, что, скорее всего, цены на бытовую технику продолжат расти, а спрос будет и дальше уменьшаться.

По прогнозам аналитиков GfK, продажи бытовой техники и электроники в России в 2015 году могут просесть на 12,3%, до 1,159 трлн руб., в 2016-м — до 1,136 трлн руб., а на уровень 2014-го (1,302 трлн руб.) продажи вернутся только в 2019 году.

Из-за негативной конъюнктуры рынка ухудшились и сопоставимые показатели М.Видео. LFL-выручка в основных регионах присутствия упала. Наибольшая доля доходов по-прежнему формируется за счет столичного региона.

Несмотря на отрицательную динамику продаж, сеть продолжает расширяться. На протяжении 2015 года было открыто 20 новых магазинов, а закрыто десять. Чистый результат по запущенным точкам равен десяти. На конец декабря торговая сеть насчитывала 378 магазинов. Около 94% всех торговых площадей компания арендует, оставшиеся 6% находятся в ее собственности.

Помимо офлайн-продаж ритейлеры все активнее занимаются онлайн-торговлей, и М.Видео исключением не является. За 2015 год электроники через Интернет выросли на 12,5%, при этом средний чек увеличился на 2%, а общее количество транзакций поднялось на 10%. В общем объеме реализации онлайн-продажи формируют 11%. Ранее менеджментом компании были заявлены планы по наращиванию этой доли до 30%.

Как бы то ни было, в прошлом году общий объем продаж М.Видео сократился. Тем не менее сеть продолжает экспансию умеренными темпами и активно наращивает онлайн-продажи.

В начале этого года новым финансовым директором М.Видео стала Екатерина Соколова, которая ранее трудилась в отделе управленческого консалтинга компании, затем ушла в TNK BP и после ее слияния с Роснефтью занимала должность финансового руководителя блока.

Судя по динамике котировок бумаг М.Видео, рынок сразу отреагировал на публикацию годовой операционной отчетности.

В настоящее время компания торгуется по мультипликатору 4,7 EV/EBITDA при среднем по ритейлу 6,1x EV/EBITDA. Это сигнализирует о высоком потенциале роста в акциях М.Видео. Учитывая последние операционные данные, конъюнктуру рынка бытовой электроники и рыночную оценку, я рекомендую держать данную бумагу.

Американская телекоммуникационная компания Verizon Communications представила финансовые результаты за 4-й квартал 2015 года. Ее выручка за этот период выросла на 3,2% г/г, до $34,25 млрд, а квартальный убыток сменился чистой прибылью в размере $5,51 млрд.

Verizon Communications специализируется на предоставлении услуг беспроводной и проводной связи, а также развивает крупный бизнес по выпуску телефонных справочников. Кроме того, некоторая часть ее доходов формируется за счет продажи мобильных телефонов, модемов и другой аппаратуры. Но именно беспроводная связь приносит компании около двух третей общих доходов, а потому традиционно к ней всегда приковано повышенное внимание при анализе отчетности, что вполне логично.

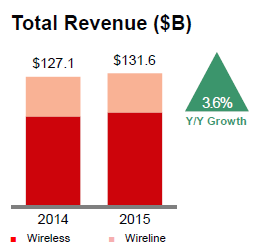

Это направление практически в одиночку развивает дочернее общество Verizon Wireless, которое является крупнейшим в Штатах поставщиком услуг беспроводной связи. По итогам 4-го квартала 2015 года рост числа розничных постоплатных абонентов Verizon Wireless хоть и замедлился, но все же состоялся как таковой. Компания получила примерно 1,5 млн новых пользователей (+2 млн абонентов годом ранее). В целом за год ей удалось привлечь около 4,5 млн клиентов. Благодаря масштабным маркетинговым акциям получилось сдержать отток клиентов, поэтому операционные показатели Verizon Wireless выглядят не так уж и плохо, как это могло быть, учитывая жесткую конкуренцию со стороны T-Mobile US и и Sprint Corp., предлагавших большие скидки на звонки и передачу данных. В итоге выручка от беспроводной связи составила с октября по декабрь $23,7 млрд, увеличившись на 1,2% г/г, а по итогам года рост доходов достиг 4,6%, уверенно приближаясь с каждым годом к $100 млрд.

Выручка от проводной связи в 4-м квартале прошлого года достигла $4,1 млрд, прибавив около 2,6% г/г. Данный показатель на 80% состоит из доходов от компании Fios, предлагающей широкополосное обслуживание, причем, судя по отзывам, весьма качественное. Этого удалось добиться благодаря отличным операционным показателям. С октября по декабрь 2015-го количество новых интернет-соединений приблизилось к 100 тыс., а видеосервис от Fios оказался востребованным для 20 тыс. новых пользователей. В общей сложности на конец года Интернетом от Fios пользовались около 7 млн абонентов, а видеосервисы получали порядка 5,8 млн.

Общая консолидированная выручка Verizon Communications в 4-м квартале 2015 года составила $34,3 млрд, увеличившись на 3,2% г/г, что оказалось несколько выше средних прогнозов аналитиков, ожидавших результат $34,1 млрд. За полный 2015 год рост оказался еще больше — около 3,6%, до $131,6 млрд.

Операционные расходы компании с октября по декабрь удалось заметно — с $35,3 до $24,5 млрд — увеличить. Благодаря этому операционный убыток сменился прибылью в размере $9,7 млрд, а чистый убыток, превышавший $2 млрд, сменился чистой прибылью $5,5 млрд. В пересчете на акцию чистая квартальная прибыль составила $1,32 по сравнению с убытком в $0,54 годом ранее. Настоящим триумфом стало повышение чистой прибыли на 50%, которая за год достигла 18,4 млрд. При этом уровень долговой нагрузки за последний год практически не изменился: соотношение NetDebt/EBITDA символически снизилось с 2,4х до 2,3х, что является вполне комфортным значением.

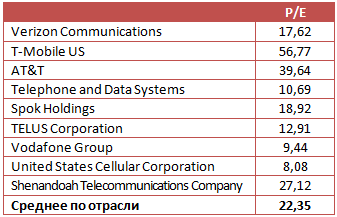

Результаты сравнительного анализа представителей американского телекоммуникационного сектора позволяют сделать вывод о том, что акции Verizon Communications имеют достаточно ограниченный потенциал роста, тем более что их котировки находятся неподалеку от многолетнего максимума в районе $50 и на протяжении трех последних лет никак не могут преодолеть этот уровень сильного сопротивления. В этой связи я пока рекомендую держать бумаги Verizon Communication.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

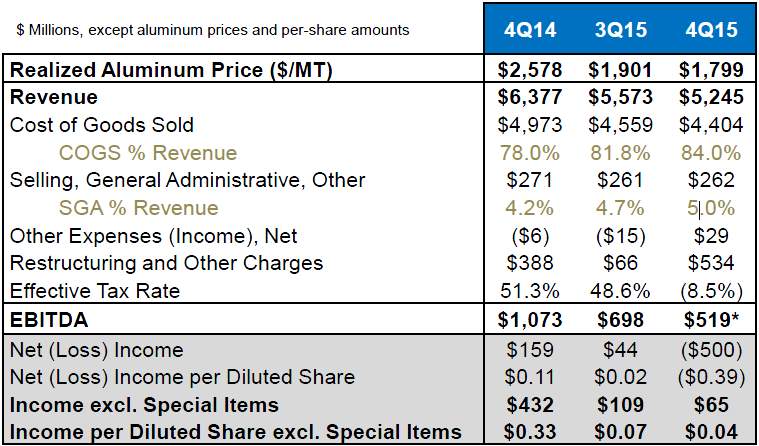

Крупнейший в мире концерн, специализирующийся на производстве алюминия, Alcoa традиционно открыл сезон отчетности в США. Компания, которой в новом году предстоит отметить свое 130-летие, раскрыла финансовые показатели за 4-м квартал и весь 2015 год. Правда, представленные данные вряд ли обрадовали акционеров. Доходы с октября по декабрь Alcoa снизились на 18%, до $5,25 млрд по сравнению с прошлогодними $6,38, а по итогам всего 2015 года выручка опустилась примерно на 6%, до $22,5 млрд. Квартальный результат оказался ниже средних прогнозов аналитиков, предполагавших уровень $5,29 млрд, но в целом остается в рамках ожиданий.

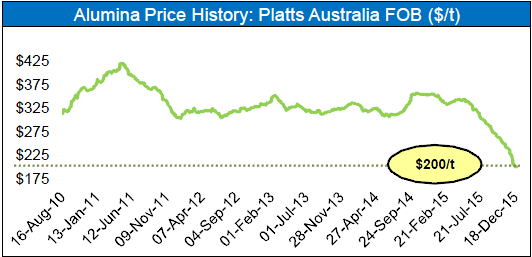

Отрицательная динамика выручки стала вполне закономерным результатом серьезного падения цен на алюминий и глинозем примерно на четверть. Прежде всего это обусловлено продолжающимися проблемами в китайской экономике, поскольку именно КНР выступает крупнейшим потребителем алюминия. Неблагоприятным для цен фактором стало и серьезное превосходство предложения над спросом. Если год назад для Alcoa цена реализации алюминия превышала $2500, то сейчас она вынуждена довольствоваться $1800 за тонну. К счастью, столь низкие цены на алюминий концерн смог несколько компенсировать за счет своих активов в аэрокосмической отрасли и сделок по поглощению, которые увеличили годовую выручку Alcoa на 7%, избавив ее от серьезной просадки.

Операционная прибыль Alcoa за вычетом особых статей в 2015 году сократилась с $1,1 млрд, до $787 млн, или $0,92 на акцию. В квартальном выражении с октября по декабрь падение оказалось еще более ощутимым: со $109 млн до $65 млн. В этой связи неудивительно, что чистая прибыль 2014 года в размере $268 млн ($0,21 на акцию) годом позже сменилась убытком около $121 млн ($0,15 на акцию).

В 2015 году Alcoa снизила производство глинозема на 5,3%, до 15,72 млн тонн, выпуск первичного алюминия сократился на 10%, до 2,8 млн тонн. Компания связывает это с активным сворачиванием мощностей по всему миру, и даже видит в этом позитив, ожидая усиление спроса на алюминий в этом году примерно на 6%, до рекордных 60,5 млн метрических тонн. С 2010-го по 2020 год спрос, по расчетам Alcoa, и вовсе должен удвоиться.

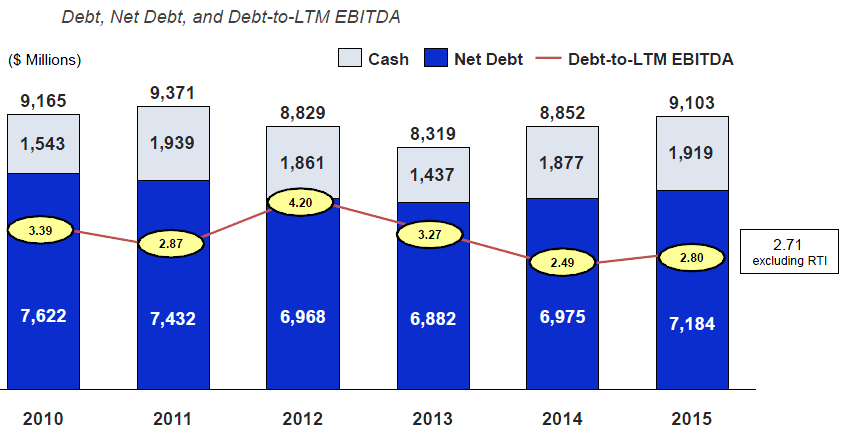

Чистый долг по состоянию на 31 декабря 2015 года подрос до $7,2 млрд. При этом отношение чистого долга к EBITDA, как и годом ранее, никаких опасений не вызывает.

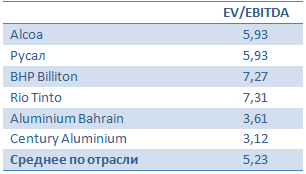

Несмотря на то, что сравнение Alcoa с другими компаниями отрасли показывает примерно среднее значение по мультипликатору EV/EBITDA, долгосрочный потенциал роста акций крайне высок. Ведь как только мировая экономика перестанет буксовать, Китай наберет былые обороты, а цены на алюминий наконец смогут развернуться вверх, котировки акций Alcoa, как и всех представителей металлургического сектора, стремительно повысятся.

Правда, ждать глобальных улучшений в мировой экономике можно очень долго, да и никто не в состоянии предугадать, до каких ценовых минимумов дойдет в итоге алюминий, прежде чем уверенно нащупает дно. В этой связи куда надежнее направить сейчас свои инвестиции в российские бумаги сектора, например в акции РУСАЛа, которые в случае дальнейшего ухудшения ситуации на товарных рынках смогут удержаться на плаву благодаря эффекту девальвации, чего нельзя будет сказать об американских компаниях. Таким образом, я даю по акциям Alcoa рекомендацию «держать», а не «покупать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

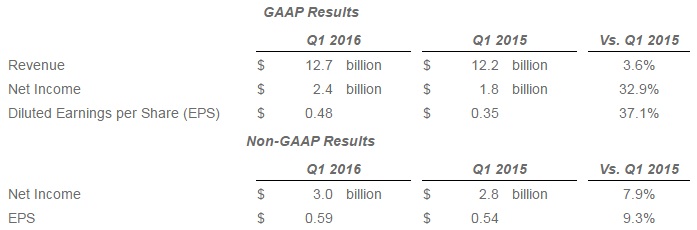

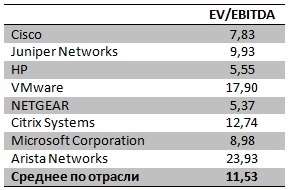

Американский производитель сетевого оборудования Cisco представил финансовые результаты за 1-й квартал 2016-го финансового года, которые я считаю весьма неплохими. И выручка, и чистая прибыль компании оказались выше прогнозов Уолл-стрит, показав дружный рост.

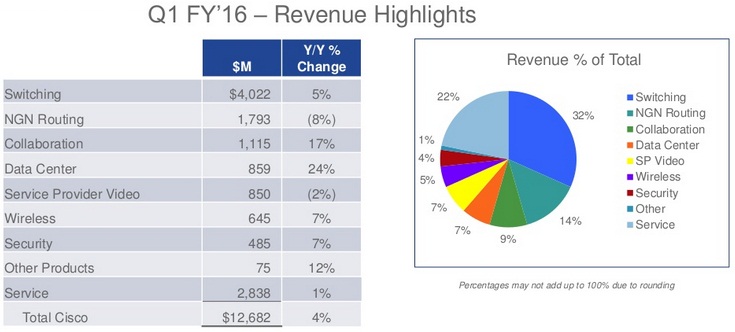

За три месяца, которые закончились 24 октября, американский сетевой гигант смог на 4% г/г увеличить продажи оборудования, объем которых в итоге совсем немного недотянул до $10 млрд. Положительная динамика оказалась возможной во многом благодаря росту выручки от реализации коммутаторов на 5%, до $4 млрд. При этом снижение продаж маршрутизаторов составило 8%, до $1,8 млрд, что наглядно продемонстрировало, как роутерный бизнес Cisco пострадал от планов телекоммуникационных операторов по расходованию своих средств. Правда, как нельзя кстати на помощь пришли успешные продажи решений для совместной работы, увеличившиеся на 17%, до $1,1 млрд. На этом фоне серверный бизнес за год повысил свой объем более чем на четверть, достигнув $860 млн.

Что касается рынка сервисов и услуг, то доход Cisco по этому направлению повысился на 1%, достигнув $2,8 млрд. Таким образом, общая выручка на 4% превысила прошлогодний результат, закрепившись на уровне $12,7 млрд и оказавшись выше рыночного консенсуса.

Чистая прибыль поднялась на треть по сравнению с аналогичным периодом прошлого года и составила $2,43 млрд, или $0,48 на акцию. Скорректированная прибыль на $0,3 превзошла средние прогнозы аналитиков и достигла $0,59.

Ложкой дегтя в бочке меда для акционеров Cisco стали разочаровывающие прогнозы компании на 2-й квартал текущего финансового года. Ожидание скорректированной прибыли в районе $0,3-0,5 на акцию при росте выручки максимум на 2% г/г вряд ли способно сильно обрадовать держателей акций Cisco. Их негативная реакция выразилась в обвале котировок более чем на 5% за одну сессию. Сейчас бумаги очень робко пытаются отыграть утраченные позиции.

Несмотря на весь негатив, Cisco советует не делать поспешных выводов и не избавляться от ее бумаг, уверяя, что бизнес вновь наберет былые обороты и вернется в хорошую форму уже в следующем квартале, а пессимистичный прогноз связан исключительно с сокращением объема заказов, вызванным макроэкономическими и валютными факторами. Отмечу, что, судя по значению мультипликатора EV/EBITDA, сейчас действительно самое время присмотреться к акциям Cisco, которые недооценены по сравнению с основными конкурентами и имеют неплохой потенциал роста.

Напомню, что бумаги Cisco представлены на Санкт-Петербургской бирже, кроме того, инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Компания Apple представила обновленную линейку своих продуктов. Наибольший интерес, конечно, вызвал iPhone 6S, презентация которого проходила под девизом «Мы изменили все».

Не останавливаясь на технических нюансах, отмечу, что в целом ведущие информационные и аналитические агентства остались разочарованы степенью инноваций нового флагманского продукта компании. Косвенно данный вывод подтверждает тот факт, что за 9 сентября акции Apple снизились с $113,76 до $110,15 (- 3,17%), однако на момент написания данного поста цена поднялась выше $114. Впрочем, подобное уже случалось с Apple, а после эпломаны по всему миру покупками доказывали почти фанатичную приверженность продукту. Я думаю, никто не может точно предсказать, насколько будет успешной именно эта модель iPhone, но спрогнозировать изменения при сохранении общей тенденции мы можем. Напомню, что ключевую роль в анализе перспектив компании уделяется именно iPhone потому, что доля данного продукта в валовых продажах Apple в среднем за последний год составила 64%.

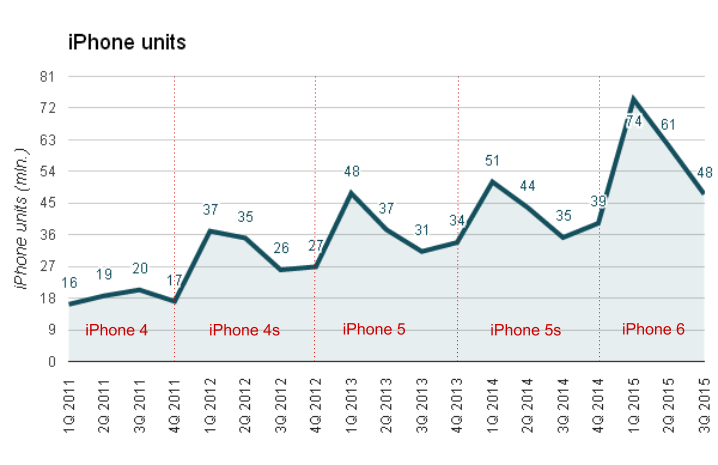

Физические поставки iPhone на глобальный рынок в течение длительного периода сохраняют твердый восходящий тренд с отчетливой сезонностью, связанной с частотой появления новых моделей.

Источник: отчетность компании, графика Инвесткафе.

Согласно информации от июля текущего года, Apple планировала производство (и продажу) iPhone в количестве 90 млн штук в 4-м календарном квартале. Достижение этой цифры будет означать прирост продаж в 1-м квартале 2016 года (имеется ввиду фискальный период) на 15,5 млн год к году. Возвращаясь к приведенной статистике, отмечу, что данный темп роста вполне укладывается в динамику последних трех лет. При этом смартфоны шестой серии (без приставки S) автоматически теряют в цене после выхода новой модели и становятся более привлекательными для покупателей. Таким образом набранная инерция продаж вполне способна обеспечить Apple средние результаты роста.

Очевидно, прогнозируя продажи Apple, следует сделать поправку на изменения рынка. Все больше китайских производителей выходит на рынок смартфонов, предлагая относительно дешевые модели с приемлемыми аппаратными характеристиками. В этом смысле главными конкурентами Apple являются Xiaomi и Huawei (последняя, кстати, заявила, что планирует возглавить мировой рынок смартфонов в ближайшие 3-5 лет). В то же время, когда мы говорим о долях рынка, не следует ограничиваться только количественными характеристиками. Доля продаж Android составляет порядка 80%, доля Apple — лишь 20%. Однако пропорции меняются кардинально, когда речь идет о доле прибыли. Согласно исследованию Canaccord Genuity, Apple получает 92% прибыли всей индустрии смартфонов. Ситуация уникальна: более 1000 компаний по всему миру производят смартфоны, однако почти всю прибыль забирает одна. Следующей в списке идет Samsung, получающая 15% прибыли. Так как 92+15 не равняется 100, часть производителей работают с убытком ради завоевания доли рынка. Таким образом, даже если рынок смартфонов замедлит свой рост, вероятно, что доля прибыли Apple даже вырастет, так как конкуренты будут вынуждены все больше снижать цену, чтобы оставаться на рынке. Однако без прибыли компании не могут активно инвестировать в инновации и маркетинг, а значит — Apple будет находиться в еще более выигрышной ситуации. Косвенно последнее предположение подтверждает недавняя информация о намерении Samsung Electronics Co. сократить численность управленческого персонала на 10%. Очевидно, что увольнения — это самый быстрый путь снизить косвенные издержки, а значит, даже такой крупный игрок как Samsung начал испытывать проблемы с рентабельностью. В то же время Apple по результатам последнего квартала накопила максимальный за год остаток по статье Cash and Short Term Investments в размере $34,703 млрд и продолжает программу обратного выкупа своих акций с рынка.

На фоне последних статей о вероятном будущем сокращении темпов роста Apple на фоне отсутствия существенного прогресса в эволюции продукции компании имеется большой соблазн присоединиться к негативному прогнозу. Однако набранный темп и роль Apple на мировом рынке смартфонов скорее говорит в пользу большего шанса на успех, а не проигрыша.

Сравнительный анализ ключевых мультипликаторов Apple и по продажам, и по прибыли указывает на недоцененность акций компании относительно ее ключевых конкурентов.

Технический анализ по-прежнему указывает на консолидацию котировок акций после волны падения в августе. Текущий тренд не сформирован.

График актуализирует котировки при каждом обновлении страницы.

Как я указывал ранее, итоги деятельности компании за фискальный 4-й квартал 2015 года, вероятно, не станут рекордными. Кроме того, возможная очередная волна снижения на фондовом рынке США добавляет негативного фона. Поэтому 15%-й потенциал роста капитализации компании — это долгосрочный прогноз. В краткосрочной перспективе рекомендация — «держать». Горизонт прогнозирования — два месяца.

Акции Linkedin за последний год снизились на 20,7%, продемонстрировав второй результат среди ключевой тройки крупнейших социальных сетей. При этом нельзя утверждать, что ключевую роль в падении капитализации сыграло общее снижение фондового рынка США в августе — проблемы начались гораздо раньше.

Компания Linkedin долгое время придерживалась стратегии «нулевой» прибыли. Это нормальный ход для развивающейся компании, которая активно инвестирует в исследования и разработки, на что и тратит всю операционную прибыль. Первый неприятный звоночек прозвучал по итогам 1-го квартала 2015 года, когда компания зафиксировала убыток в размере $43 млн, во 2-м квартале ситуация усугубилась — убыток составил $68 млн. Очевидно, предвидя проблемы с оборотными средствами, с конца 2014 года компания открыла долгосрочную кредитную линию, долг по которой к последнему кварталу достиг $1,1 млрд. Логическая цепь замкнулась — убытки, затем кредиты. Все это указывает на нескорую перспективу выхода компании в зону прибыльности.

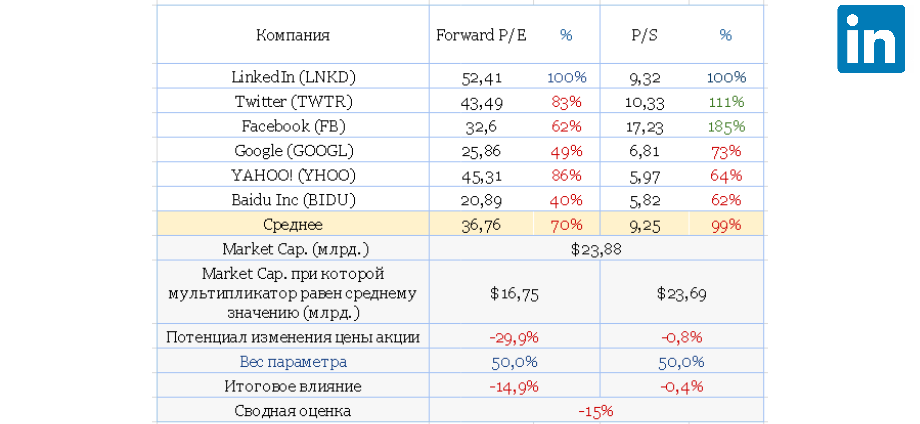

В сентябре 2013 года акции Linkedin добрались до локального годового максимума на уровне $250. Одновременно мультипликатор P/S достиг исторически максимального значения х23. В феврале 2015 года акции компании показали новый максимум на уровне $267, при этом P/S уже равнялся х14,87. Текущий P/S составляет х9. При этом Revenue Per Share (то есть знаменатель) в 2013 году равнялся $12,85, а по итогам 2014-го увеличился до $18,07. Если бы инвесторы сохраняли свой оптимизм относительно будущих темпов роста выручки, который они имели в 2013 году, то при нынешней выручке цена акции составляла бы $345. Чего нет. Значит, уже с 2013 года инвесторы стали планомерно снижать свои ожидания относительно будущих темпов роста выручки Linkedin и не реагировали на рост продаж покупками. В этом контексте хорошим примером выступает Facebook, чей мультипликатор P/S с 2014 года находится в диапазоне х19-15 и не демонстрирует тренда к снижению, то есть инвесторы все еще сохраняют оптимизм относительно потенциала роста данной компании.

Индустрия социальных сетей подошла к моменту трезвых оценок перспектив своего дальнейшего количественного роста. Очевидно, что 50-процентного наращивания базы пользователей в квартал уже не будет. При этом активные аккаунты Linkedin на сегодня составляют лишь 25% от базы Facebook. На мой взгляд, теперь акцент внимания инвесторов смещается в пользу эффективности, то есть умения максимально эффективно монетизировать свою пользовательскую базу. Linkedin дифференцирует свои источники продаж по трем направлениям. Talent solutions — ключевой сегмент, который составляет 62,24% от общей выручки. Это плата, которую платят рекрутинговые компании за доступ к базе кандидатов. Данный сегмент в последнем квартале показал рост на 38% г/г. Marketing solutions — по сути он-лайн объявления, они генерируют 19,67% общих продаж. Годовой рост данного сегмента во 2-м квартале 2015 года составил 32%. Premium Solution — премиум подписка, предоставляющая расширенные возможности сервиса сайта. Данный сегмент составляет 17,98% общей выручки и в последнем квартале прибавил 22%. В сумме рост выручки Linkedin за последний квартал составил 33,5% г/г против 34,4% г/г кварталом ранее. Рост продаж превысил увеличение базы пользователей (+21,4%), что является позитивным качественным сдвигом, но на аналогичном росте чистой прибыли или EBIDTA это не отразилось. Итак, если компания уже не обещает существенного роста и не приносит прибыли, зачем же в нее инвестировать?

Анализ мультипликаторов показал 15%-й потенциал дальнейшего снижения капитализации компании. В прошлом обзоре аналогичный потенциал составлял 27%.

Акции Linkedin с начала 2015 года двигаются в хорошо идентифицируемом нисходящем канале. В конце сентября была нижняя граница данного канала.

*График актуализирует котировки при каждом обновлении страницы.

Отмечу, что мой прошлый прогноз по падению стоимости акций Linkedin до уровня $160 практически сбылся в конце августа. Сейчас вероятен технический отскок до уровня $200-220. Однако долгосрочный прогноз негативен и предполагает снижение стоимости акций на 15%.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Китай является ключевым рынком Apple и будет им оставаться. Именно Поднебесной компания обязана возможностью прирастать в продажах более чем на 30% г/г. В течение трех последних кварталов продажи в Китае росли в среднем на 92% г/г, чем обеспечили новый импульс развития компании. Также, судя по динамике изменения соотношения долей географических источников поступления выручки, Китай оказался единственным кто хоть и циклично, но планомерно увеличивал свою долю продаж продукции Apple с 13% в 2013 году до 27% в последнем отчетном квартале компании. В основном этот успех обеспечили модели iPhone 6 и iPhone 6 Plus. Также сказалось сотрудничество с провайдером телефонной связи China Mobile, обслуживающим более 800 млн пользователей.

Источник: отчетность компании, графика Инвесткафе.

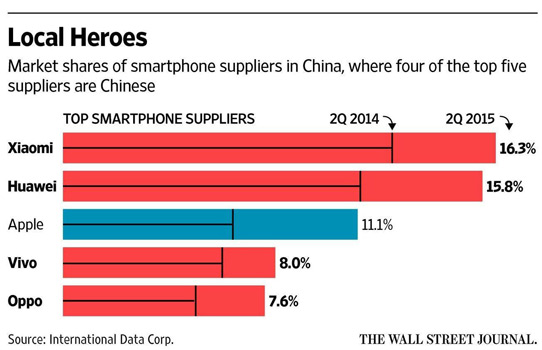

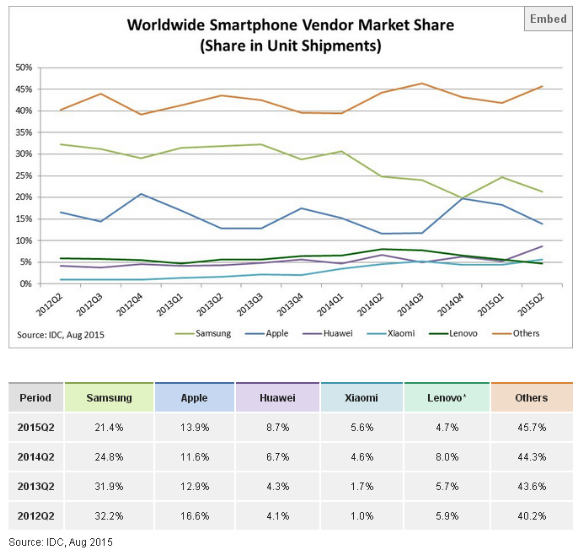

Согласно исследованиям Counterpoint research, в 1-м квартале 2015 года компания Apple была игроком номер один на китайском рынке смартфонов, конкурируя с такими производителями как Xiaomi, Huawei, Samsung и Lenovo. Однако уже во 2-м квартале соотношение изменилось: новым лидером стала компания Xiaomi (15,8%), далее расположились Huawei (15,4%) и Apple (12,2%). Приблизительно на аналогичные изменения долей рынка указывают исследования International Data Corporation, согласно которым Apple также опустилась на третье место.

При этом потеря доли рынка у Apple происходит не только в Китае. После достижения 20% в 4-м квартале 2014 года ко 2-му кварталу 2015-го глобальная доля Apple снизилась до 13,9%.

На мой взгляд, основная причина неблагоприятной для Apple динамики показателя кроется в «старении» моделей iPhone 6 и iPhone 6 Plus. Их торговый возраст на сегодняшний день уже составляет 12 месяцев. В 2015 году iPhone 7 не выйдет, вместо него компания 9 сентября анонсирует модели с приставками 6S и 6S Plus. Детали характеристик новой модели останутся в тайне до релиза, однако судя по тому, что компания не решилась назвать новую модель iPhone 7, очевидно, что революционных изменений не последует. Кстати, близость выхода обновленной версии телефона является еще одной причиной, по которой поклонники бренда предпочитают воздержаться от приобретения девайсов сейчас.

При прогнозе показателей выручки в грядущем квартале следует учитывать и тот факт, что китайские власти в августе подвергли юань девальвации. Без сомнений, это отразится на выручке Apple, чья продукция продается за доллары. При этом на сегодняшний день аналитики все еще спорят, является ли снижение курса юаня достаточным для того, чтобы китайские поклонники бренда отказались от приобретения продукции Apple в пользу более дешевых брендов. Я считаю, что нет. Apple — не просто железо, это экосистема и бренд. Однако удорожание вследствие роста доллара окажется еще одной причиной повременить с покупкой iPhone до выхода новой модели.

Таким образом, я считаю, что 4-й квартал не станет успешным для Apple. Отмеченное сокращение доли рынка, девальвация юаня и моральное старение флагманской модели iPhone не позволят компании удержать набранный темп роста выручки.

Анализ мультипликаторов компании указывает на 14%-й потенциал роста ее капитализации. Я должен отметить, что в целом мультипликаторы Applе значительнее отреагировали на «черный понедельник» в Китае, чем мультипликаторы прямых конкурентов компании. Это прямое следствие ставки Apple на рынок Китая.

Технический анализ указывает на окончание первой волны снижения после трех попыток преодолеть ключевое сопротивление на уровне $133. Согласно теории, после консолидации вторая волна снижения должна подтвердить уровень поддержки первой.

График актуализирует котировки при каждом обновлении страницы.

Я считаю, что 14%-й потенциал роста капитализации компании — это долгосрочный прогноз. В краткосрочной перспективе нас ждет отчетность за 4-й квартал, которая не обещает быть рекордной. Рекомендация — «держать», с негативным прогнозом. Горизонт прогнозирования — три месяца.