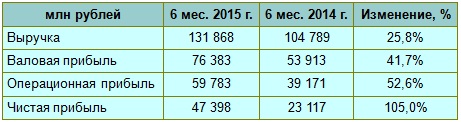

На минувшей неделе АЛРОСА опубликовала отчетность по МСФО за 1-е полугодие. Крупнейшая в мире алмазодобывающая компания, на долю которой приходится 97% добычи этих минералов в России и около 25% во всем мире, продемонстрировала неплохие операционные и финансовые результаты.

Прежде всего нужно отметить впечатляющие производственные показатели компании, которые послужили хорошим фундаментом для итоговых показателей. За отчетный период группа на 13%, до 18 млн карат увеличила добычу. Такой результат обусловлен работами по трубке Севералмаз, где благодаря вводу в эксплуатацию модуля №2, заметно увеличилась алмазодобыча, по трубке Удачная, где отмечен рост объемов складских запасов руды с более высоким содержанием алмазов, по трубке Мир, где реализация комплекса мероприятий по снижению обводненности подземного рудника позволила увеличить добычу вдвое, а также трубке Ботуобинская, которая впервые после начала добычных работ в марте 2015 года добавила в общую копилку 481 тыс. карат алмазов.

Что касается внешней конъюнктуры, то отчетный период отметился снижением активности азиатского ювелирного рынка в связи с непростой макроэкономической ситуацией в регионе. Вместе с тем США, напротив, порадовали стабильным увеличением спроса на изделия из бриллиантов.

Выручка АЛРОСы повысилась в отчетном периоде на 26%, достигнув 131,9 млрд руб. Основным драйвером увеличения этого показателя стал рост дохода от продаж бриллиантов и алмазов на 28%, до 114 млрд руб., на фоне значительного ослабления рубля к доллару.

Несмотря на подскочившую на 9%, до 54,9 млрд руб., себестоимость продаж, валовая прибыль компании продемонстрировала существенный рост в 42%, до 76,4 млрд руб., потянув за собой и операционную прибыль, которая поднялась более чем на 50% и достигла 59,8 млрд руб.

Снижение убытка АЛРОСы от курсовых разниц и рост EBITDA сразу на 49%, до 70,5 млрд руб., обусловили двукратное увеличение чистой прибыли — с 23,1 млрд руб. январе-июне прошлого года до 47,4 млрд руб. в том же периоде нынешнего.

Капитальные вложения компании уменьшились на 4%, составив 15,6 млрд руб., вследствие снижения инвестиций в наращивание добывающих мощностей. При этом чистый денежный поток достиг 35,4 млрд руб., превысив прошлогодний результат на 72%, благодаря увеличению операционных доходов.

За январь-июнь текущего года компания погасила коммерческие облигации на сумму 10 млрд руб., что снизило общий долг группы до $3,3 млрд. При этом были созданы источники ликвидности для погашения рублевых облигаций во второй половине года. В итоге чистый долг АЛРОСы сократился на 20%, до 140,8 млрд руб., а соотношение чистый долг/EBITDA приблизилось к более чем комфортному значению 1х.

Президент компании Андрей Жарков заявил, что до конца текущего года активность рынка усилится, и это позволит сохранить и нарастить положительную динамику. Полугодовые финансовые результаты АЛРОСы оправдали ожидания аналитиков: все показатели зафиксировали неплохой прирост. При этом на фоне ослабления рубля в дальнейшем вполне можно ожидать опережающее повышение выручки по сравнению с затратами, а также рекордную чистую прибыль.

Тем не менее при всех имеющихся перспективах роста финансовых показателей предлагать активно покупать акции алмазодобытчика после их трехкратного роста за последние три года не приходится. Наиболее подходящей рекомендацией для инвесторов на данный момент мне видится рекомендация «держать»: сравнение компании по мультипликатору EV/EBITDA прекрасно доказывает справедливость рыночной оценки.

Китай является ключевым рынком Apple и будет им оставаться. Именно Поднебесной компания обязана возможностью прирастать в продажах более чем на 30% г/г. В течение трех последних кварталов продажи в Китае росли в среднем на 92% г/г, чем обеспечили новый импульс развития компании. Также, судя по динамике изменения соотношения долей географических источников поступления выручки, Китай оказался единственным кто хоть и циклично, но планомерно увеличивал свою долю продаж продукции Apple с 13% в 2013 году до 27% в последнем отчетном квартале компании. В основном этот успех обеспечили модели iPhone 6 и iPhone 6 Plus. Также сказалось сотрудничество с провайдером телефонной связи China Mobile, обслуживающим более 800 млн пользователей.

Источник: отчетность компании, графика Инвесткафе.

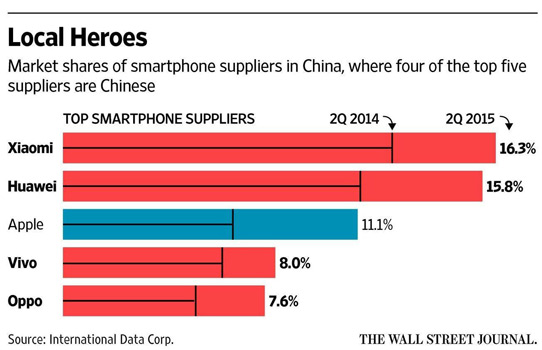

Согласно исследованиям Counterpoint research, в 1-м квартале 2015 года компания Apple была игроком номер один на китайском рынке смартфонов, конкурируя с такими производителями как Xiaomi, Huawei, Samsung и Lenovo. Однако уже во 2-м квартале соотношение изменилось: новым лидером стала компания Xiaomi (15,8%), далее расположились Huawei (15,4%) и Apple (12,2%). Приблизительно на аналогичные изменения долей рынка указывают исследования International Data Corporation, согласно которым Apple также опустилась на третье место.

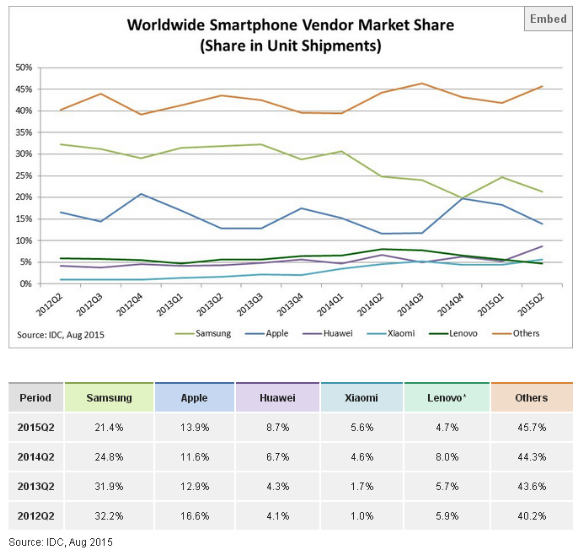

При этом потеря доли рынка у Apple происходит не только в Китае. После достижения 20% в 4-м квартале 2014 года ко 2-му кварталу 2015-го глобальная доля Apple снизилась до 13,9%.

На мой взгляд, основная причина неблагоприятной для Apple динамики показателя кроется в «старении» моделей iPhone 6 и iPhone 6 Plus. Их торговый возраст на сегодняшний день уже составляет 12 месяцев. В 2015 году iPhone 7 не выйдет, вместо него компания 9 сентября анонсирует модели с приставками 6S и 6S Plus. Детали характеристик новой модели останутся в тайне до релиза, однако судя по тому, что компания не решилась назвать новую модель iPhone 7, очевидно, что революционных изменений не последует. Кстати, близость выхода обновленной версии телефона является еще одной причиной, по которой поклонники бренда предпочитают воздержаться от приобретения девайсов сейчас.

При прогнозе показателей выручки в грядущем квартале следует учитывать и тот факт, что китайские власти в августе подвергли юань девальвации. Без сомнений, это отразится на выручке Apple, чья продукция продается за доллары. При этом на сегодняшний день аналитики все еще спорят, является ли снижение курса юаня достаточным для того, чтобы китайские поклонники бренда отказались от приобретения продукции Apple в пользу более дешевых брендов. Я считаю, что нет. Apple — не просто железо, это экосистема и бренд. Однако удорожание вследствие роста доллара окажется еще одной причиной повременить с покупкой iPhone до выхода новой модели.

Таким образом, я считаю, что 4-й квартал не станет успешным для Apple. Отмеченное сокращение доли рынка, девальвация юаня и моральное старение флагманской модели iPhone не позволят компании удержать набранный темп роста выручки.

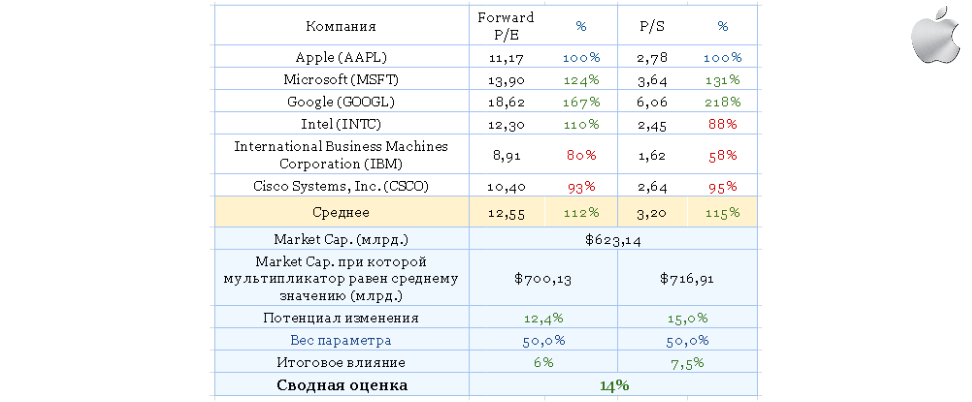

Анализ мультипликаторов компании указывает на 14%-й потенциал роста ее капитализации. Я должен отметить, что в целом мультипликаторы Applе значительнее отреагировали на «черный понедельник» в Китае, чем мультипликаторы прямых конкурентов компании. Это прямое следствие ставки Apple на рынок Китая.

Технический анализ указывает на окончание первой волны снижения после трех попыток преодолеть ключевое сопротивление на уровне $133. Согласно теории, после консолидации вторая волна снижения должна подтвердить уровень поддержки первой.

График актуализирует котировки при каждом обновлении страницы.

Я считаю, что 14%-й потенциал роста капитализации компании — это долгосрочный прогноз. В краткосрочной перспективе нас ждет отчетность за 4-й квартал, которая не обещает быть рекордной. Рекомендация — «держать», с негативным прогнозом. Горизонт прогнозирования — три месяца.

Марк Цукерберг сообщил о важном достижении: «Среднедневное количество пользователей Facebook достигло миллиарда». Иными словами отныне каждый день приблизительно один из семи человек на земном шаре использует социальную сеть — масштаб действительно грандиозен. Напомню, во время пресс-конференции по итогам 2-го квартала компания Google сообщила, что дневное количество пользователей Gmail и YouTube достигло 1 млрд.

При рассмотрении той или иной компании с точки зрения долгосрочной инвестиционной привлекательности первоочередной интерес представляет потенциал роста. Если говорим о Facebook, то уместно оценивать общий потенциал населения земного шара. Согласно последнему исследованию, которое я нашел, в 2014 году 38% населения имели выход в интернет. Допустим, на сегодняшний день соотношение не изменилось. Используя данные моего любимого он-лайн счетчика, приходим к результату, что на момент написания данного поста 2,8 млрд людей имеют выход во всемирную паутину. Так как услуги Facebook недоступны в Китае, скорректируем цифру и получаем 2,3 млрд подключенных пользователей, потенциально имеющих возможность зарегистрироваться в социальной сети. По данным последнего квартала среднее количество активных пользователей Facebook в месяц достигло 1,491 млрд, то есть 50% от всего рассчитанного нами потенциала. Причем, следует понимать, что наиболее «легкие» пользователи уже завоеваны.

Если допустить, что текущий экспоненциальный темп роста активной базы Facebook сохранится то к 2017 года, то база достигнет 1,8 млрд.

Подобные планы предполагают, что рост активной базы в среднем будет составлять 30 млн человек в квартал. И я выделяю три ключевых фактора, которые помогут компании добиться этой цели.

Во-первых, раньше, когда я слышал о планах Facebook раздавать интернет с летающих дронов, я склонялся к мысли о существенной доли филантропии в этом мероприятии и считал, что многие инвесторы не захотят принимать участие в таких дорогостоящих проектах. Теперь я понимаю, что это лишь попытка заранее подготовить для себя потенциальную базу для будущего роста, и очень хорошо, что компания уже в текущем году планирует перейти к практическим испытаниям в США, Индии и Африке.

Во-вторых, еще 5-10 лет назад, чтобы выйти в интернет, как минимум нужен был ноутбук, сейчас достаточно смартфона. Это тема отдельного поста, но, на мой взгляд, не вызывает сомнения, что мобильный сегмент пользователей будет расти еще очень долго. Facebook отлично адаптировался к мобильному тренду, и будущее развитие данного сегмента его более чем устраивает.

В-третьих, Facebook все более плотно входит в повседневную жизнь. Согласно результатам 2-го квартала среднестатистический пользователь тратит 46 минут на Facebook, Messenger и Instagram. Если отнять стандартные 8 часов на сон, человек проводит в экосистеме Facebook 4,8% своего активного времени. Есть определенные сомнения в потенциале дальнейшего увеличения этой цифры, так как все-таки человеку нужно есть, спать, оплачивать счета, иногда выходить на улицу и т.д. Однако, на мой взгляд, Facebook все глубже становится частью культуры бытия человека. Я не хочу сейчас обсуждать плохо это, или хорошо, но это факт.

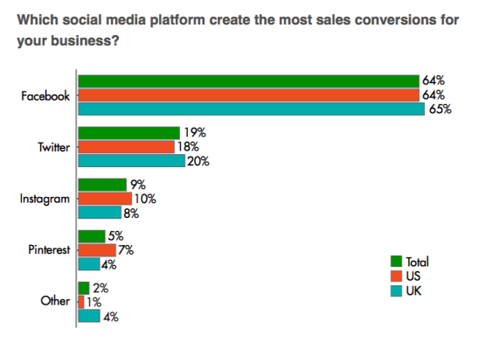

Приведу недавние исследования относительно наиболее предпочтительных социальных сетей для конверсии продаж на территории США и Великобритании: Facebook лидирует с существенным отрывом. Это значит, что рост базы пользователей не страдает от роста коммерческих элементов социальной сети.

После недавней коррекции на фондовом рынке США мультипликаторы компании все еще указывают на незначительный потенциал к снижению:

Технический анализ указывает на формирование нового тренда в диапазоне $76-100 за акцию.

В долгосрочной перспективе акции Facebook имеют потенциал роста, это однозначно. В краткосрочной перспективе следует помнить, что коррекция, как правило, состоит из трех волн. То, что мы наблюдали с индексом S&P500 одну неделю назад, по моему убеждению, не является окончанием коррекции, а поэтому я рассчитываю в ближайшее время увидеть еще одну волну распродаж, во время которых любые долгосрочные выкладки не имеют существенного значения. Итоговая рекомендация — «держать» с негативным прогнозом в краткосрочной перспективе.

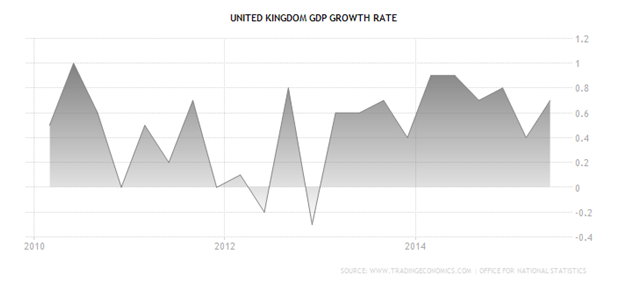

Фунт преподнес своим поклонникам крайне неприятный сюрприз, совершенно необъяснимым на первый взгляд образом уступив американскому доллару. Казалось бы, все макроданные играли на руку британской валюте. Экономика за 2-й квартал прибавила 0,7%, как и предполагал консенсус, экспорт увеличился на 3,9% по сравнению с уровнем января-марта. Несомненным «бычьим» фактором стало и выступление главы BoE Марка Карни в Джексон Хоуле, где он заверил зарубежных коллег в твердом намерении провести рестрикцию в обозримом будущем, несмотря на угрозу дефляции, а также негатив из Китая и с фондовых площадок всего мира. Британия оказалась между неблагоприятными для нее внешнеэкономическими факторами и улучшающимся внутренним спросом, что упрочит «ястребиные» настроения регулятора. Но фунт как будто проигнорировал все эти драйверы роста. Попробуем разобраться, почему.

Динамика ВВП Британии

Источник: Trading Economics.

На мой взгляд, падение GBP/USD было вызвано отрицательным воздействием всплеска волатильности. Экономика Соединенного Королевства испытывает острую потребность в деньгах в связи с огромным дефицитом счета текущих операций. С одной стороны, биржевые игроки готовы поддержать ее ликвидностью, с другой — их заставляет проявлять сдержанность и рассудительность негативная динамика на основных фондовых площадках и непредсказуемость движения рыночных инструментов. Свое воздействие на ситуацию оказывает и сокращение вложений, обусловленное пусть и шатким, но равновесием в греческом вопросе. Если в период разгара кризиса капитал тек в Британию рекой, теперь инвесторы предпочитают перекладываться в другие рынки и активы. И все же веских оснований для столь серьезных неудач фунта в паре с долларом я лично не вижу. Сходство стратегий американской и британской экономик, базирующих свой рост на развитии сферы услуг, которая, впрочем, не демонстрирует однозначно положительных результатов, сигнализирует о неизбежном достижении равновесия в анализируемой паре.

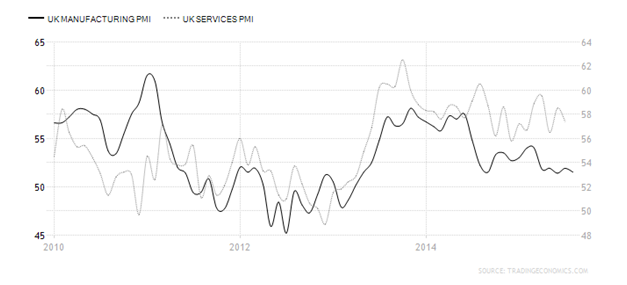

Динамика PMI в производственном секторе и в сфере услуг Британии

Источник: Trading Economics.

Обе валюты, о которых я сегодня веду речь, имеют хорошее подспорье для укрепления благодаря ожидаемому переходу их регуляторов к этапу повышения ставок. Реализовать же этот потенциал мешает лишь неопределенность по поводу того, когда же произойдет смена курса. Если игроки британского денежного рынка считают, что ставку РЕПО поднимут примерно через год, то глава Банка Англии упорно твердит о том, что судьбоносное решение может быть принято в ближайшие месяцы, к началу 2016-го.

По моему мнению, в среднесрочной перспективе пара GBP/USD сохранит склонность к консолидации, однако ее границы изменятся. В частности, коррекцию к текущему «медвежьему» тренду в направлении 1,55 и 1,556 следует использовать для продаж, а падение котировок к области 1,515-1,52 — для покупок. Долю ETF на рынок акций Британии в инвестиционном портфеле продолжаем снижать, взяв на вооружение неблагоприятную внешнюю среду и готовность Банка Англии к повышению процентных ставок.

Пара GBP/USD прошла выше 58-й фигуры, поскольку на доллар США оказывает давление сразу несколько факторов, в том числе обвал на китайской бирже, а британские долговые инструменты демонстрируют увеличение доходности. В принципе, экономика Соединенного Королевства тоже не застрахована от рисков, связанных с негативом из Китая, на что уже указал министр финансов Осборн. Однако главный удар падение фондовых индексов КНР и обесценения юаня нанесло валютам emergency markets, товарным валютам, а также американскому доллару. Это делает выгодными позиции фунта в паре с ним, причем у фунта в рукаве такие козыри, как ожидание скорой смены курса Банка Англии, а также фундаментальная недооцененность, обусловленная разницей между ставками на срочном и долговом рынках.

Динамика процентных свопов и нетто-позиций хедж-фондов по фунту

Источник: Credit Agricole.

В «большой десятке» валют развитых экономик фунт занимает позицию уверенного середнячка: впереди него расположились такие валюты фондирования, как иена, франк и евро, а позади плетутся пострадавшие от перипетий в Китае австралийский и новозеландский доллары. Пока самый главный драйвер роста в виде ожидания повышения ставки со стороны британского регулятора не отыгрывается, однако на итоговый результат за 2015-й он повлияет положительно.

Что касается реакции BoE на события в Китае, то прежде всего она выразилась в том, что старт разворота курса денежно-кредитной политики большинство ожидает в октябре будущего года, а не в августе, как раньше. При этом представители самого регулятора продолжают высказываться за этот шаг довольно решительно и определенно. Кроме того, неплохо выглядят последние данные по инфляции, в том числе и по росту CPI в июле. Эпоха повышения ставок обычно связывается с максимальным подъемом в экономике или хотя бы уверенным движением в этом направлении, но невозможно предугадать заранее, какими в этот момент окажутся внешние обстоятельства и как они повлияют на решения монетарных властей.

Дальнейшая судьба пары GBP/USD будет зависеть не только от событий, происходящих в Поднебесной и на мировых фондовых площадках, но и от выхода в свет цифр по ВВП Британии и США за 2-й квартал. Речь идет о второй оценке. Прогнозы по Штатам более оптимистичные, чем по Соединенному Королевству, где предполагается рост на 0,7%, как и в январе-марте. А американский показатель, согласно консенсусу, должен вырасти с +2,3% до +3,2% кв/кв. Если фактические цифры по нему разочаруют, то фунт продолжит ралли против гринбека в направлении 1,588 и 1,597. Инвесторам нужно быть начеку и не забыть ранее сформированные лонги. Практика постепенного сокращения доли ETF на рынок акций Британии в инвестиционном портфеле позволила уменьшить его потери. Продолжаем в том же духе.

Обвал на биржах по всему миру и резкое усиление спроса на защитные активы способствовало активному укреплению позиций иены. Однако она едва ли достигла бы в столь которые сроки максимумов за два года, если бы премьер Синдзо Абэ не высказался за продление сроков достижения 2%-й инфляции. Если раньше планировалось, что заветная цель к текущему моменту будет достигнута, то на сегодня это радостное событие откладывается минимум на апрель будущего года. Палки в колеса Банку Японии ставит чрезмерно подешевевшая нефть, но она же может простимулировать повышение потребительской активности жителей Страны восходящего солнца, а это один из залогов роста экономики.

После выступления японского премьера в лагере противников усиления монетарной экспансии появилось пополнение, а доллар получил драйвер снижения в паре с иеной. Кроме политики BoJ влияние на динамику японской валюты оказывают внешние факторы, главным образом серьезное падение на американских и китайских биржах, вслед за которыми посыпались и фондовые индексы по всему миру, в том числе и в Японии. Следствием того, что инвесторы стараются сбыть с рук японские бумаги, стало укрепление местной валюты.

Динамика Nikkei225

Источник: Trading Economics.

Так называемый индекс страха, по последним данным, достиг четырехлетних максимумов, а это значит, что биржевые игроки стараются прибиться к тихим гаваням. Распродажи USD/JPY связаны также со статусом иены как валюты фондирования. Игроки на разнице спешат выйти из позиций, что повышает спрос на японскую валюту и евро. К тому же на доллар давит неопределенность в связи с отсутствием конкретики по поводу сроков смены курса Федрезерва.

Полагаю, что коррекция в паре доллар/иена в обозримом будущем завершится. В настоящее время она торгуется вблизи нижней границы коридора, который монетарные власти Японии считают наиболее комфортным. В то же время ослабление денежных единиц АТР не способствует улучшению показателей экспорта. Кроме того, цель по инфляции, поставленная Банком Японии, так или иначе должна быть достигнута. Еще одной причиной скорой смены тренда в паре я считаю активизацию Народного банка Китая в его стремлении нормализовать ситуацию на бирже. Как только это будет сделано, интерес игроков к риску вернется, а защитные активы перестанут пользоваться ажиотажным спросом.

В связи с этим коррекцию по USD/JPY имеет смысл использовать для формирования длинных среднесрочных и долгосрочных позиций. Сигналом для их формирования послужит отбой от уровней 119,6, и 119. То же самое касается ETF на рынок акций Японии. Бесконечно откат длиться не может. Стабилизация ситуации в Китае, ультрамягкая монетарная политика BoJ, прежняя девальвация иены, которая в скором времени позитивно отразится на корпоративных доходах местных эмитентов, и дешевая нефть создают предпосылки для постепенного восстановления фондовых индексов.

Таттелеком, крупнейший оператор фиксированной связи в Татарстане с общей абонентской базой около 1,5 млн человек, на минувшей неделе отчитался о чистой прибыли по МСФО по итогам своей деятельности в 1-м полугодии 2015 года, которая почти наполовину превзошла прошлогодние результаты. Выручка компании также увеличилась на 6,7% и вплотную приблизилась к 4 млрд руб.

Наибольший потенциал для поддержания роста доходов Таттелекому обеспечивают предоставление и широкое развитие услуг интернета и платного телевидения, доля которых в общей структуре выручки с каждым годом только увеличивается. По итогам 1-го полугодия 2015 года она составила уже 46,9%, хотя еще год назад не дотягивала даже до 45%.

При этом на рынке услуг фиксированной телефонной связи, где с 2009 года продолжается традиционное сокращение количества абонентов, Таттелеком продолжает сохранять лидерство в регионе, нарастив свою долю выше 80%, что говорит о более эффективной работе на рынке местной телефонной связи по сравнению с другими операторами. Компания всячески пытается повысить привлекательность традиционных услуг связи, выстраивая вокруг традиционного телефонного номера современный голосовой сервис в надежде привлечь или хотя бы удержать своих абонентов все новыми изысками.

Что касается широкополосного доступа в интернет для физических лиц, то здесь доля Таттелекома в 60% также не вызывает никаких вопросов и с каждым годом продолжает только расти, причем не только в целом по региону, но и на всех ключевых рынках республики. Во многом этому способствует активная работа компании по пакетированию услуг, в которых помимо доступа в интернет присутствует и телевидение, заставляя абонентов выбирать именно Таттелеком для экономии своих средств.

Операционные расходы компании, большую часть из которых составляют заработная плата и амортизационные отчисления, в отчетном периоде прибавили почти 5%, увеличившись до 3,3 млрд руб. Но благодаря опережающим темпам роста выручки операционная прибыль Таттелекома показала в итоге неплохой рост на 17,8%, составив 597 млн руб.

Финансовые статьи отчетности также порадовали, продемонстрировав одновременно рост доходов и снижение расходов, сократив тем самым отрицательное сальдо почти в 10 раз — до 3,6 млн руб. Кроме того, прибыль от курсовых разниц превзошла прошлогодний результат в четыре раза и составила внушительные 141,2 млн руб.

В совокупности все эти факторы привели к росту чистой прибыли Таттелекома почти на 50%, до 558 млн руб., что дает большие надежды на прибыльный 2015 год, если, конечно, курс рубля вновь не преподнесет неприятный сюрприз до конца года. В условиях ухудшения ситуации на российском кредитном рынке компания в настоящий момент не испытывает серьезных затруднений, имея сбалансированный по срокам погашения набор кредитов. Смущает разве что увеличившаяся за последние 12 месяцев долговая нагрузка, но соотношение Net Debt/EBITDA, не превышающее значение 2х, свидетельствует о достаточно устойчивой финансовой позиции.

Таттелеком продолжает оставаться на местном рынке весьма конкурентоспособным, диверсифицированным и растущим оператором, сохраняющим лидирующее положение в Татарстане сразу в нескольких сегментах. Что касается будущих перспектив, то они во многом будут зависеть от успехов в развитии «Смартс-Казань» (мобильный оператор «Летай»), которого Таттелеком купил в 2013 году. Теперь компания планирует активно развивать его мобильное направление, в том числе за пределами республики, а также от возможного поглощения крупным федеральным оператором. Ни для кого не секрет, что в последнее время на российском телекоммуникационном рынке идет активный процесс слияний и поглощений, а значит, такой риск всегда имеет место быть, и тут все дело лишь в предложенной цене. Правда, на сегодняшний день такой исход выглядит маловероятным, поэтому инвесторам нужно закладываться на дальнейшее самостоятельное развитие сети.

Правда, говорить об активных инвестициях в акции Таттелекома при имеющихся рисках не приходится. В разрезе последних 12 месяцев компания по-прежнему является убыточной (из-за больших бумажных списаний в 2014 году), а поэтому лучше все-таки дождаться итогов 2015 года для полноты картины. И, судя по снижающимся котировкам бумаг эмитента в течение последних трех лет, это будет правильным решением.

Компания МТС раскрыла результаты по МСФО за 2-й квартал. Благодаря введению новых тарифов, а также управлению продажами через свою монобрендовую сеть, компании удалось в отчетном периоде увеличить абонентскую базу почти на 5 млн человек, до 75,4 млн — весьма неплохой результат.

На увеличении числа абонентов оператора связи сказалось активное развитие розничной сети и предложенные тарифные планы, направленные на переход пользователей с голосовых тарифов на пакетные. При этом темпы снижения российской абонентской базы удалось уменьшить на 1,8%.

Показатель ARPU (средняя выручка на одного пользователя) и APPM (средняя стоимость минуты разговора) за 2-й квартал 2015 года сократились в годовом выражении на 3,5%, до 324 руб. и до 7,8%, до 0,83 руб. соответственно. А вот показатель MOU, фиксирующий количество использованных абонентом минут, за отчетный период увеличился на 4%, до 388 минут.

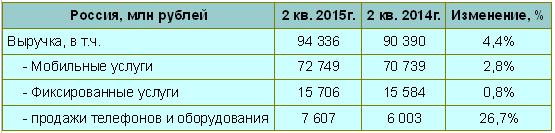

Несмотря на довольно сложные экономические условия, выручка МТС с апреля по июль увеличилась на 3,9% г/г, превысив 100 млрд руб. Основной причиной роста показателя стали возросшие доходы от передачи данных, а также расширение абонентской базы в России на фоне взлетевших продаж смартфонов.

Выручка МТС в России увеличилась на 4,4% г/г, до 94,3 млрд руб. Главный вклад в этот показатель внесли доходы от мобильных услуг повысившиеся на 2,8%, до 72,7 млрд руб., благодаря расширившейся абонентской базе, а также росту спроса на услуги передачи данных. И это неудивительно, ведь уровень распространения смартфонов среди активной абонентской базы составил внушительные 45%, а продажи устройств за счет снижения их стоимости значительно выросли. Стоит заметить, что увеличение востребованности услуг передачи данных по-прежнему является основным драйвером роста дохода МТС не только в России, но и на других рынках присутствия.

Схожей тенденцией отметились продажи телефонов и оборудования, прибавившие за 2-й квартал 26,7% вследствие реализации новой стратегии работы на розничном рынке. Не стали исключением и фиксированные услуги, доход от которых увеличился, хотя и гораздо скромнее, лишь на 0,8%, составив 15,7 млрд руб.

На фоне снижения в апреле прибыльности от продаж смартфонов, цену которых МТС сознательно снизила для увеличения числа клиентов и усиления конкурентоспособности, рентабельность несколько ухудшилась, что негативно отразилось на операционной прибыли, сократившейся на 11,2%, до 22,5 млрд руб.

Чистая прибыль компании упала на 21,7% г/г — с 21,8 млрд до 17,1 млрд руб. Причиной этого стали OIBDA, которая просела на 2,1%, до 42,7 млрд руб., и убытки от курсовых разниц, вызванные переоценкой валютного долга.

На конец отчетного периода заемные средства МТС увеличились на 10%, достигнув 319 млрд руб. Однако в квартальном исчислении общий долг снизился на 3,4%, благодаря погашению задолженности и переоценки долга, номинированного в валюте. Доля долгосрочных займов и кредитов оператора составляет 85%, а почти 90% краткосрочных, по данным компании, вполне покрываются денежными средствами, находящимися на балансе. Показатель чистый долг/EBITDA увеличился до 1,55х с 1,28х на начало года, однако это по-прежнему вполне допустимый уровень кредитного риска.

В ноябре 2014 года МТС выплатила в виде дивидендов за 1-е полугодие 12,81 млрд руб., а в августе 2015-го перечислила в виде итоговых выплат за 2014-й еще 40,42 млрд руб. Дивиденд за январь-июнь текущего года планируется утвердить в размере 11,59 млрд руб., или 5,61 руб. на обыкновенную акцию, что сулит дивидендную доходность порядка 2,5%.

Финансовые результаты МТС оказались выше средних ожиданий по рынку. Оператор продемонстрировал уверенный рост выручки от мобильных услуг, значительно опередив по этому показателю своих конкурентов. Пока компания не намерена прекращать ценовую войну и заявляет о готовности удерживать низкие цены. Однако побочным эффектом такой политики является давление на рентабельность, так что до бесконечности снижать цены не получится. К тому же заявленный компанией стратегический курс на достижение лидерства в мобильном Интернете не реализован, ведь Мегафон сейчас находится по этому показателю впереди, поэтому побороться представителям «большой тройки» еще предстоит.

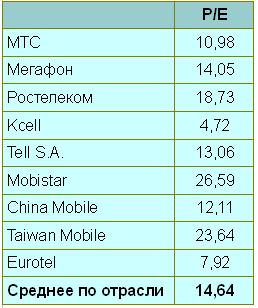

На текущих ценовых уровнях акции МТС по праву представляют собой лучшую инвестиционную идею в российском телекоммуникационном секторе. Компания в настоящий момент оценивается рынком на уровне 11,0х, в то время как средний показатель в отрасли равен 14,6х.

Рекомендация по акциям МТС — «покупать». Справедливая цена — 300 руб.

Позиции «быков» по доллару серьезно пошатнулись после выхода в свет протокола заседания FOMC. Комитет выразил обеспокоенность ревальвацией доллара, китайскими проблемами и вялой инфляцией. В результате фьючерсы по федеральным фондам отразили снижение вероятности повышения ставки по федеральным фондам в сентябре с 48-50% до 24-26%. Короткие позиции по EUR/USD стали постепенно сворачиваться, что привело к росту пары в направлении 13-й фигуры. Однако корректно ли объяснять успехи евро исключительно слабостью главного оппонента? Почему региональная валюта растет, в то время как остальные конкуренты бакса не спешат этого делать? На мой взгляд, у «быков» по основной паре имеется, по меньшей мере, пять причин рассчитывать на рост котировок к отметкам 1,15-1,16. Кроме упомянутого смещения срока старта нормализации денежно-кредитной политики к ним относятся стабилизация потоков капитала, снижение активности carry трейдров и ETF, падение китайских фондовых индексов и проблемы EM.

На мой взгляд, основными причинами проседания евро в 1-м квартале стал отток капитала и приобретенный в результате запуска европейского QE статус валюты фондирования. Из Старого Света бежали не только портфельные инвестиции, но и долгосрочные бизнес-инвестиции. Без этих оттоков на первый план выходит счет текущих операций, позитивная динамика которого способна оказать «быкам» по EUR/USD серьезную поддержку.

Динамика счета текущих операций еврозоны и котировок EUR/USD

Источник: Morgan Stanley.

Спад на товарных рынках, замедление китайской экономики и риски репатриации капитала в Штаты оказывают давление на валюты развивающихся стран. Куда из них будут бежать деньги: в Штаты, ситуация с активами в которых полна неопределенности, или в Европу, погасившую греческий кризис и не волнующуюся за проблемы с ликвидностью? Мы имеем повторение истории первой половины 2014-го, когда процесс сворачивания американского QE оказывал поддержку евро.

Падение цен на акции в Поднебесной не позволяет доходности казначейских облигаций поднять голову и лишает бакс важного преимущества в виде перелива капитала. Shanghai Composite по-прежнему переоценен: P/E составляет 66, что существенно выше чем на десятке крупнейших рынках.

Статус валюты фондирования заставлял carry трейдеров продавать EUR и покупать рискованные активы в надежде на рост мировой экономики. Китай убедил в обратном, так что позиции постепенно закрываются, что ведет к укреплению региональной денежной единицы. Сюда же следует отнести деятельность ETF. Продажи евро со стороны специализированных биржевых фондов в рамках операций хеджирования покупок европейских акций стали одним из драйверов пике EUR/USD. Снижение интереса инвесторов к данным стратегиям и отток капитала из ETF следует расценивать как фактор поддержки евро.

Динамика потоков капитала в ETF и котировок EUR/USD

Источник: Morgan Stanley.

Таким образом, у «быков» по EUR/USD есть поводы для оптимизма. Рекомендую к ним присоединяться и формировать лонги с таргетом 1,15-1,16. Не стоит забывать и про ETF на рынок акций Германии, рассчитывая на рост корпоративных прибылей и дешевую ликвидность от ЕЦБ.

Компания НОВАТЭК, являющаяся крупнейшим частным производителем газа в России, опубликовала финансовые результаты по МСФО за 1-е полугодие 2015 года.

В отчетном периоде компания продемонстрировала неплохие производственные показатели. Так, за первые 6 месяцев 2015 года НОВАТЭКу удалось увеличить добычу природного газа на 7,8%, до 33 млрд куб. м, а жидких углеводородов — и вовсе на 52,8%, до 4,2 млн тонн.

При этом на Пуровском ЗПК объем переработки деэтанизированного газового конденсата составил 5,4 млн тонн, продемонстрировав внушительный рост на 92,6% по сравнению с 1-м полугодием 2014 года:

На конец отчетного периода среднесуточный объем переработки НОВАТЭКа составлял 35 тыс. тонн, что почти в 2,5 раза больше аналогичного показателя в 2014 году. Схожей тенденцией отметился и стабильный газовый конденсат, объем переработки которого за полгода вырос на 68,5%, до 3,44 млн тонн.

Из-за значительного отбора природного газа из подземных хранилищ в первые 6 месяцев 2014 года вследствие более холодной погоды объем реализации голубого топлива за 1-е полугодие сократился на 8,5%, до 30,5 млрд куб. м. Однако объем газа в составе запасов готовой продукции вырос до 1,6 млрд куб. м, объем реализации жидких углеводородов взлетел на 77,8%, составив 5,7 млн тонн. Подобный рост стал возможен благодаря увеличившимся объемам покупки газового конденсата у совместных предприятий и увеличению добычи нефти дочерними обществами НОВАТЭКа.

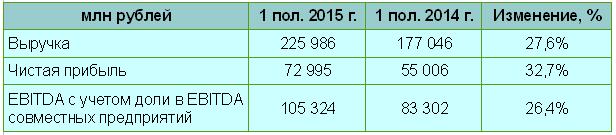

Вполне успешные операционные показатели не могли не отразиться на полугодовых финансовых результатах компании, и выручка НОВАТЭКа в отчетном периоде увеличилась на 27,6%, составив 226 млрд руб. Столь внушительный рост обусловлен возросшими объемом реализации, а также поднявшейся средней ценой продажи жидких углеводородов в рублях, на которую положительно повлияли снижение экспортных пошлин и девальвация рубля. Еще одним фактором, позволившим сполна компенсировать падение мировых цен на углеводороды, стал рост объема реализации продуктов переработки газового конденсата, который в случае комплекса в Усть-Луге увеличился на 68,5%, до 3,44 млн тонн.

Чистая прибыль НОВАТЭКа существенно выросла по итогам 1-го полугодия 2015 года, прибавив 32,7% и составив 73 млрд руб. Свободный денежный поток при этом достиг 40,4 млрд руб., увеличившись в 2,3 раза в годовом отношении. Не стал исключением и показатель EBITDA с учетом доли совместных предприятий, составивший за этот период 105,3 млрд руб. (+26,4%). Положительным фактором здесь стал рост доли жидких углеводородов в общих объемах продаж.

Капиталовложения компании в отчетном периоде составили 29,8 млрд руб., снизившись на 11% по сравнению с аналогичным периодом 2014 года. Прежде всего инвестиции были направлены на ввод трех объектов — Яро-Яхинского месторождения Арктикгаза, небольшого газоконденсатного месторождения, которое разрабатывает Тернефтегаз, и нефтяного Ярудейского месторождения. Таким образом, нетрудно посчитать, что компания выполнила годовую инвестпрограмму уже почти на 60%. При этом со слов официальных лиц НОВАТЭКа, в 2016 году капитальные затраты компании будут вдвое меньше, чем в текущем, то есть на уровне 25 млрд руб.

Что касается чистого долга компании, то за первые 6 месяцев 2015 года он практически не изменился и составил 204 млрд руб., соотношение Net Debt/EBITDA продолжает находиться на комфортном уровне в 1,1х.

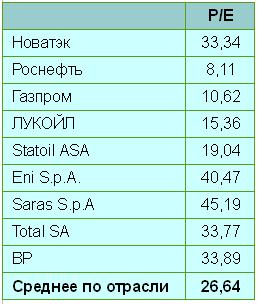

Однако, даже несмотря на блестящие финансовые показатели НОВАТЭКа, инвестиции в акции компании на текущем этапе нельзя назвать неоправданными, особенно после взлета котировок к историческим максимумам. Ну а тем инвесторам, которые смогли купить бумаги в два-три раза дешевле, сейчас самое подходящее время для того, чтобы закрыть с прибылью свои позиции и переложиться в более привлекательные на сегодняшний день акции Роснефти или Газпрома, имеющие хороший фундаментальный потенциал, исходя из текущих значений мультипликатора P/E.

Рекомендация по акциям НОВАТЭКа — «продавать». Справедливая цена — 470 руб.