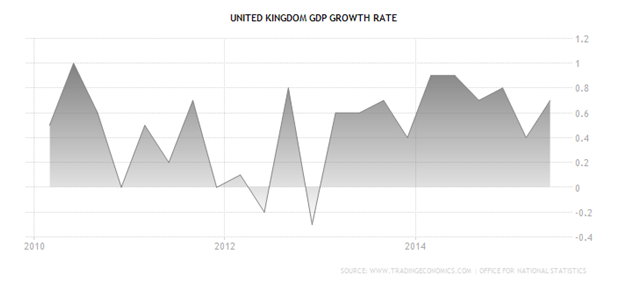

Фунт преподнес своим поклонникам крайне неприятный сюрприз, совершенно необъяснимым на первый взгляд образом уступив американскому доллару. Казалось бы, все макроданные играли на руку британской валюте. Экономика за 2-й квартал прибавила 0,7%, как и предполагал консенсус, экспорт увеличился на 3,9% по сравнению с уровнем января-марта. Несомненным «бычьим» фактором стало и выступление главы BoE Марка Карни в Джексон Хоуле, где он заверил зарубежных коллег в твердом намерении провести рестрикцию в обозримом будущем, несмотря на угрозу дефляции, а также негатив из Китая и с фондовых площадок всего мира. Британия оказалась между неблагоприятными для нее внешнеэкономическими факторами и улучшающимся внутренним спросом, что упрочит «ястребиные» настроения регулятора. Но фунт как будто проигнорировал все эти драйверы роста. Попробуем разобраться, почему.

Динамика ВВП Британии

Источник: Trading Economics.

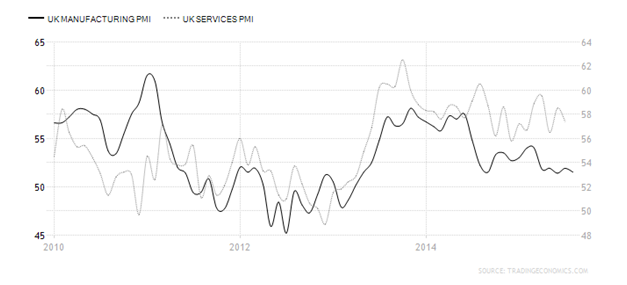

На мой взгляд, падение GBP/USD было вызвано отрицательным воздействием всплеска волатильности. Экономика Соединенного Королевства испытывает острую потребность в деньгах в связи с огромным дефицитом счета текущих операций. С одной стороны, биржевые игроки готовы поддержать ее ликвидностью, с другой — их заставляет проявлять сдержанность и рассудительность негативная динамика на основных фондовых площадках и непредсказуемость движения рыночных инструментов. Свое воздействие на ситуацию оказывает и сокращение вложений, обусловленное пусть и шатким, но равновесием в греческом вопросе. Если в период разгара кризиса капитал тек в Британию рекой, теперь инвесторы предпочитают перекладываться в другие рынки и активы. И все же веских оснований для столь серьезных неудач фунта в паре с долларом я лично не вижу. Сходство стратегий американской и британской экономик, базирующих свой рост на развитии сферы услуг, которая, впрочем, не демонстрирует однозначно положительных результатов, сигнализирует о неизбежном достижении равновесия в анализируемой паре.

Динамика PMI в производственном секторе и в сфере услуг Британии

Источник: Trading Economics.

Обе валюты, о которых я сегодня веду речь, имеют хорошее подспорье для укрепления благодаря ожидаемому переходу их регуляторов к этапу повышения ставок. Реализовать же этот потенциал мешает лишь неопределенность по поводу того, когда же произойдет смена курса. Если игроки британского денежного рынка считают, что ставку РЕПО поднимут примерно через год, то глава Банка Англии упорно твердит о том, что судьбоносное решение может быть принято в ближайшие месяцы, к началу 2016-го.

По моему мнению, в среднесрочной перспективе пара GBP/USD сохранит склонность к консолидации, однако ее границы изменятся. В частности, коррекцию к текущему «медвежьему» тренду в направлении 1,55 и 1,556 следует использовать для продаж, а падение котировок к области 1,515-1,52 — для покупок. Долю ETF на рынок акций Британии в инвестиционном портфеле продолжаем снижать, взяв на вооружение неблагоприятную внешнюю среду и готовность Банка Англии к повышению процентных ставок.