Финансовые результаты МОЭСК за первые шесть месяцев нынешнего года оказались умеренно позитивными: выручка выросла на 2,1% г/г, до 61,53 млрд руб., чистая прибыль поднялась почти на 30% г/г, до 5,58 млрд руб. Эти достижения подтвердили репутацию МОЭСК как одной из лучших сетевых компаний в нашей стране. Однако котировки ее акций пусть не агрессивно, но стабильно продолжают снижаться. На минувшей неделе они обновили многолетние минимумы. Оправданна ли текущая стоимость бумаг, или низкие котировки дают шанс приобрести акции по привлекательной цене и поучаствовать в грядущем ралли? Попробуем разобраться.

МОЭСК на протяжении своей истории ограничивается полугодовыми отчетами по МСФО, поэтому в качестве ориентира я выбрал показатели РСБУ за девять месяцев текущего года и операционные результаты за этот же период. Эти данные позволят с высокой вероятностью предсказать, какие достижения компания продемонстрирует по итогам года.

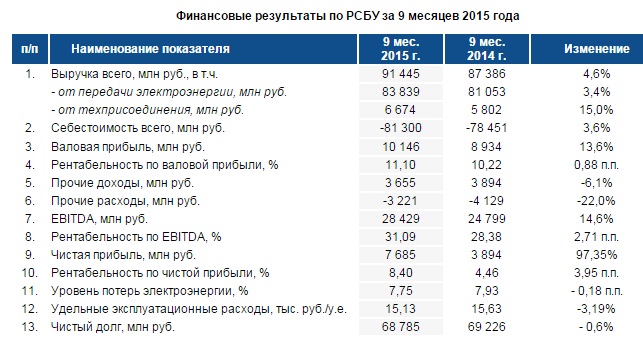

С января по сентябрь текущего года количество подключенных МОЭСК объектов упало на 14% г/г, до 42,9 тыс., а их общая мощность оказалась несколько выше 1,37 ГВт. Однако, несмотря на снижение операционных показателей и ограничение темпов роста тарифов, за этот период компании удалось увеличить выручку на 4,6%, до 91,45 млрд руб. Основная статья доходов МОЭСК —передача электроэнергии принесла на 3,4% больше дохода, чем годом ранее, или 83,84 млрд руб. Выручка от техприсоединения выросла на 15% г/г, до 6,67 млрд.

Важным достижением компании я считаю то, что ей удалось сдержать инфляционное давление на себестоимость, которая выросла всего на 3,6%, до 81,30 млрд руб. Это удалось во многом благодаря успешной реализации программы по снижению издержек и потерь электроэнергии. По итогам трех кварталов потери в сетях МОЭСК составили 7,75% от отпуска в сеть, что на 0,18 п.п. ниже, чем за аналогичный отрезок прошлого года.

Все это поспособствовало росту валовой прибыли и EBITDA на 13,6% и 14,6% соответственно. Чистая прибыль практически удвоилась благодаря «прочим доходам», превысившим 2,5 млрд руб., и составила 7,69 млрд руб. По итогам года компания ожидает прибыль не менее 9,2 млрд руб., что будет весьма позитивным результатом в текущих сложных условиях. А это значит, что по опыту прошлых лет акционеры будут вправе рассчитывать на дивиденды в размере 25% от этой суммы, или примерно 0,047 руб. на обыкновенную акцию. В текущих котировках это обеспечивает неплохую дивидендную доходность — порядка 6%.

Что касается чистого долга МОЭСК, то на 30 сентября он составил 68,8 млрд руб., что на 0,4 млрд меньше, чем в начале 2015 года. Усредненное за последние 12 месяцев соотношение NetDebt/EBITDA оценивается на уровне 2,0х и не угрожает кредитоспособности компании в обозримой перспективе.

На сегодняшний момент считанное количество компаний в секторе электроэнергетики может похвастаться стабильно генерируемой чистой прибылью. МОЭСК из их числа. Это означает не только стабильные дивидендные выплаты, но и устойчивое финансовое положение на рынке Москвы и Московской области, где доля компании составляет 96% и 95% соответственно. На этом основании я считаю, что текущее падение котировок МОЭСК неоправданно, а уровни 0,7-0,8 руб. за бумагу дают отличную возможность для вхождения в данные акции.

Американский производитель сетевого оборудования Cisco представил финансовые результаты за 1-й квартал 2016-го финансового года, которые я считаю весьма неплохими. И выручка, и чистая прибыль компании оказались выше прогнозов Уолл-стрит, показав дружный рост.

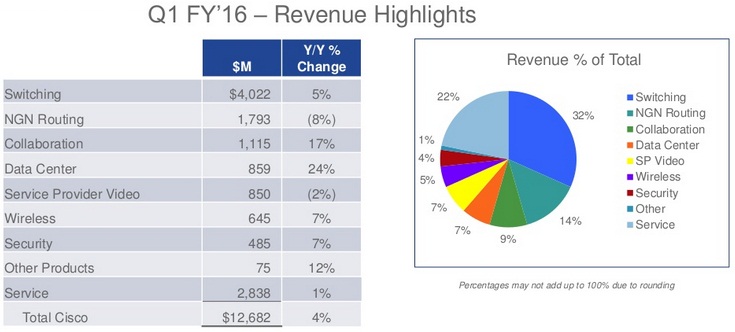

За три месяца, которые закончились 24 октября, американский сетевой гигант смог на 4% г/г увеличить продажи оборудования, объем которых в итоге совсем немного недотянул до $10 млрд. Положительная динамика оказалась возможной во многом благодаря росту выручки от реализации коммутаторов на 5%, до $4 млрд. При этом снижение продаж маршрутизаторов составило 8%, до $1,8 млрд, что наглядно продемонстрировало, как роутерный бизнес Cisco пострадал от планов телекоммуникационных операторов по расходованию своих средств. Правда, как нельзя кстати на помощь пришли успешные продажи решений для совместной работы, увеличившиеся на 17%, до $1,1 млрд. На этом фоне серверный бизнес за год повысил свой объем более чем на четверть, достигнув $860 млн.

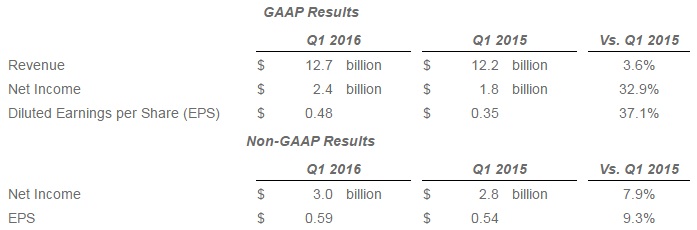

Что касается рынка сервисов и услуг, то доход Cisco по этому направлению повысился на 1%, достигнув $2,8 млрд. Таким образом, общая выручка на 4% превысила прошлогодний результат, закрепившись на уровне $12,7 млрд и оказавшись выше рыночного консенсуса.

Чистая прибыль поднялась на треть по сравнению с аналогичным периодом прошлого года и составила $2,43 млрд, или $0,48 на акцию. Скорректированная прибыль на $0,3 превзошла средние прогнозы аналитиков и достигла $0,59.

Ложкой дегтя в бочке меда для акционеров Cisco стали разочаровывающие прогнозы компании на 2-й квартал текущего финансового года. Ожидание скорректированной прибыли в районе $0,3-0,5 на акцию при росте выручки максимум на 2% г/г вряд ли способно сильно обрадовать держателей акций Cisco. Их негативная реакция выразилась в обвале котировок более чем на 5% за одну сессию. Сейчас бумаги очень робко пытаются отыграть утраченные позиции.

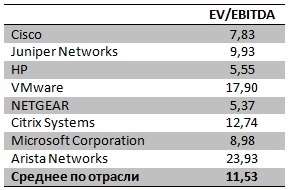

Несмотря на весь негатив, Cisco советует не делать поспешных выводов и не избавляться от ее бумаг, уверяя, что бизнес вновь наберет былые обороты и вернется в хорошую форму уже в следующем квартале, а пессимистичный прогноз связан исключительно с сокращением объема заказов, вызванным макроэкономическими и валютными факторами. Отмечу, что, судя по значению мультипликатора EV/EBITDA, сейчас действительно самое время присмотреться к акциям Cisco, которые недооценены по сравнению с основными конкурентами и имеют неплохой потенциал роста.

Напомню, что бумаги Cisco представлены на Санкт-Петербургской бирже, кроме того, инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

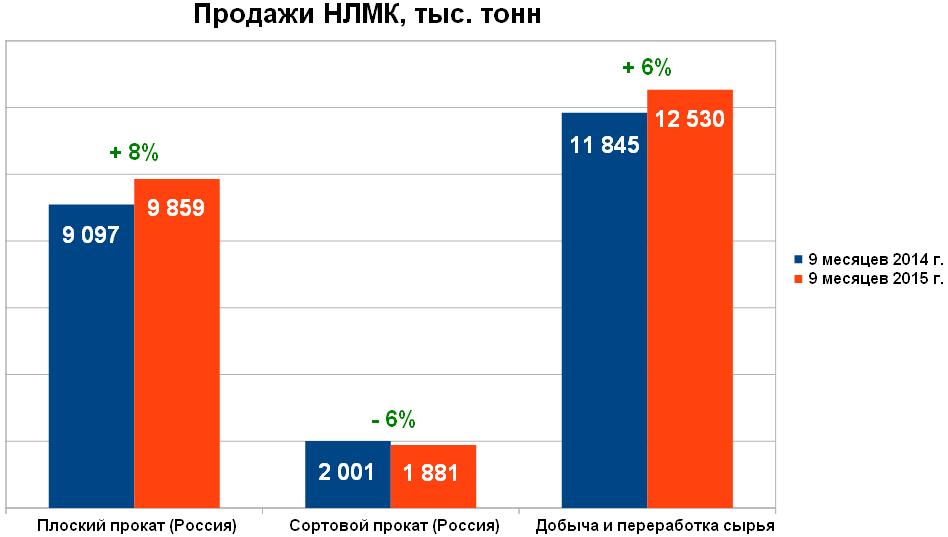

НЛМК опубликовал финансовые результаты за девять месяцев текущего года. В отчетном периоде, благодаря реализации программы повышения производительности на липецкой площадке и увеличением загрузки калужского подразделения, компания увеличила выпуск стали на 2%, до 12 млн тонн.

Лидером продаж стал сегмент плоского проката, где они выросли на 8%, до 9,9 млн тонн, в основном, на фоне увеличения объемов реализации товарного чугуна почти до 500 тыс. тонн с 108 тыс. годом ранее. Объемы реализации концентрата и аглоруды поднялись на 6%, до 12,5 млн тонн. Исключением стал лишь сортовой прокат, продажи которого упали на 6%, примерно до 2 млн тонн, вследствие снижения спроса вызванного уменьшением деловой активности в отечественном строительном секторе.

В итоге совокупные продажи НЛМК с января по сентябрь выросли на 7% и преодолели отметку в 12 млн тонн, в основном благодаря сбыту на зарубежных рынках, доля которых превысила 60%.

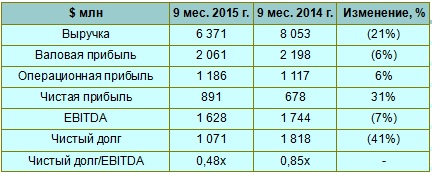

Несмотря на неплохие операционные результаты, выручка НЛМК с января по сентябрь упала на 21% г/г, до $6,4 млрд. Это обусловлено обвалом цен на продукцию металлурга на 25-50%, причем давление этого фактора удалось частично компенсировать за счет роста продаж. К тому же себестоимость реализации понизилась на 26%, до $4,3 млрд. В итоге валовая прибыль группы превысила $2 млрд, что, впрочем, оказалось на 6% ниже, чем годом ранее.

Благодаря оптимизации управленческих расходов и снижению обменного курса рубля НЛМК смогла снизить свои общехозяйственные и административные расходы с января по сентябрь более чем на четверть, до $198 млн. Коммерческие расходы понизились на 9%, до $626 млн. Таким образом, девальвация рубля вкупе с реализацией программ по повышению производственной эффективности и ростом объемов продаж позволила компании увеличить операционную прибыль на 6%, до $1,2 млрд.

Свободный денежный поток НЛМК достиг $886 млн, повысив финансовую устойчивость и обеспечив компании дополнительную гибкость для оптимизации долгового портфеля и дивидендных выплат. Чистый долг сократился на 41%, до $1,1 млрд, отношение чистый долг/EBITDA уменьшилось до 0,48х с 0,85х годом ранее. Таким образом, кредитоспособность компании на сегодняшний день по-прежнему не вызывает никаких опасений.

По итогам трех кварталов текущего года группа увеличила чистую прибыль на внушительный 31%, до $891 млн, а вот показатель EBITDA упал на 7%, до $1,6 млрд. При этом нужно понимать, что в 4-м квартале операционные и финансовые показатели НЛМК могут ухудшиться по сравнению с результатами июля-сентября, что вполне объясняется слабой ценовой конъюнктурой и сезонным падением спроса. Впрочем, дивидендные выплаты по итогам 2-го квартала в размере 0,93 руб. на акцию, решение по которым было принято собранием акционеров 30 сентября, станут для владельцев бумаг некоторой компенсацией за временные трудности в металлургической отрасли.

Сравнительный анализ мультипликаторов показывает, что у акций НЛМК есть потенциал для роста порядка 25%. В этой связи есть смысл воспользоваться коррекцией цен после скачка к отметке 90 руб. и прикупить в свой портфель акции НЛМК по 70-75 руб. в расчете на достижение цели на уровне 100 руб.

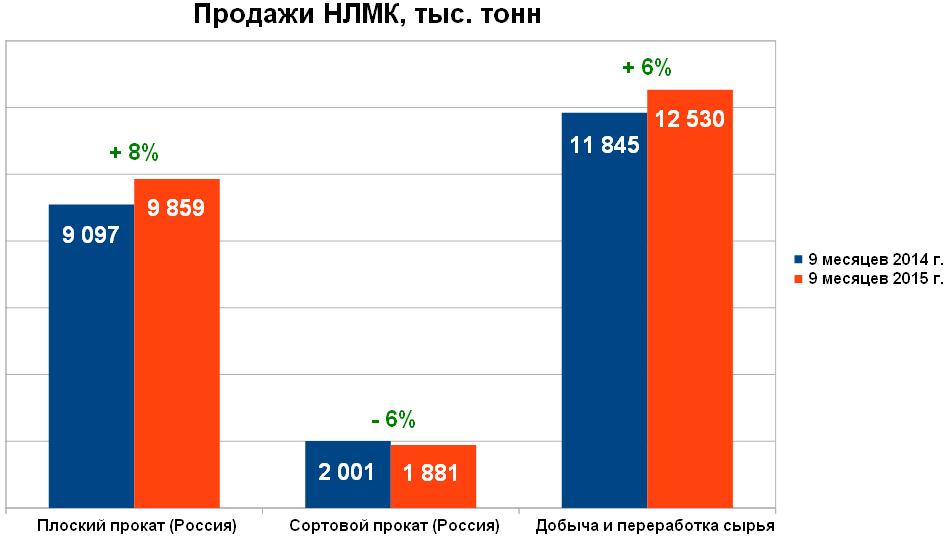

НЛМК опубликовал финансовые результаты за девять месяцев текущего года. В отчетном периоде, благодаря реализации программы повышения производительности на липецкой площадке и увеличением загрузки калужского подразделения, компания увеличила выпуск стали на 2%, до 12 млн тонн.

Лидером продаж стал сегмент плоского проката, где они выросли на 8%, до 9,9 млн тонн, в основном, на фоне увеличения объемов реализации товарного чугуна почти до 500 тыс. тонн с 108 тыс. годом ранее. Объемы реализации концентрата и аглоруды поднялись на 6%, до 12,5 млн тонн. Исключением стал лишь сортовой прокат, продажи которого упали на 6%, примерно до 2 млн тонн, вследствие снижения спроса вызванного уменьшением деловой активности в отечественном строительном секторе.

В итоге совокупные продажи НЛМК с января по сентябрь выросли на 7% и преодолели отметку в 12 млн тонн, в основном благодаря сбыту на зарубежных рынках, доля которых превысила 60%.

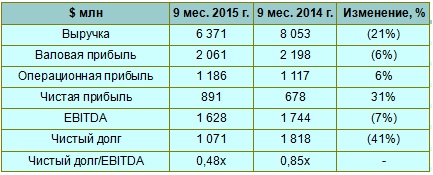

Несмотря на неплохие операционные результаты, выручка НЛМК с января по сентябрь упала на 21% г/г, до $6,4 млрд. Это обусловлено обвалом цен на продукцию металлурга на 25-50%, причем давление этого фактора удалось частично компенсировать за счет роста продаж. К тому же себестоимость реализации понизилась на 26%, до $4,3 млрд. В итоге валовая прибыль группы превысила $2 млрд, что, впрочем, оказалось на 6% ниже, чем годом ранее.

Благодаря оптимизации управленческих расходов и снижению обменного курса рубля НЛМК смогла снизить свои общехозяйственные и административные расходы с января по сентябрь более чем на четверть, до $198 млн. Коммерческие расходы понизились на 9%, до $626 млн. Таким образом, девальвация рубля вкупе с реализацией программ по повышению производственной эффективности и ростом объемов продаж позволила компании увеличить операционную прибыль на 6%, до $1,2 млрд.

Свободный денежный поток НЛМК достиг $886 млн, повысив финансовую устойчивость и обеспечив компании дополнительную гибкость для оптимизации долгового портфеля и дивидендных выплат. Чистый долг сократился на 41%, до $1,1 млрд, отношение чистый долг/EBITDA уменьшилось до 0,48х с 0,85х годом ранее. Таким образом, кредитоспособность компании на сегодняшний день по-прежнему не вызывает никаких опасений.

По итогам трех кварталов текущего года группа увеличила чистую прибыль на внушительный 31%, до $891 млн, а вот показатель EBITDA упал на 7%, до $1,6 млрд. При этом нужно понимать, что в 4-м квартале операционные и финансовые показатели НЛМК могут ухудшиться по сравнению с результатами июля-сентября, что вполне объясняется слабой ценовой конъюнктурой и сезонным падением спроса. Впрочем, дивидендные выплаты по итогам 2-го квартала в размере 0,93 руб. на акцию, решение по которым было принято собранием акционеров 30 сентября, станут для владельцев бумаг некоторой компенсацией за временные трудности в металлургической отрасли.

Сравнительный анализ мультипликаторов показывает, что у акций НЛМК есть потенциал для роста порядка 25%. В этой связи есть смысл воспользоваться коррекцией цен после скачка к отметке 90 руб. и прикупить в свой портфель акции НЛМК по 70-75 руб. в расчете на достижение цели на уровне 100 руб.

В отчетности Amazon за 3-й квартал отразилось увеличение выручки на 23% г/г, до $25,358 млрд. Это стало рекордным темпом роста за последние пять кварталов и оказалось выше среднего показателя с 2012-го.

Источник: отчетность компании, графика Инвесткафе.

Увеличение объемов продаж сопровождается улучшением ключевых показателей рентабельности. Gross мargin выросла на 5% г/г, операционная рентабельность повысилась на 4,2%, а Net Margin прибавила 2,4%. Скользящий 12-месячный Operating Cash Flow с 2001 года вырос на 72%, $9,8 млрд. Cash Flow увеличился на $1,1 млрд кв/кв, до $5,4 млрд.

Источник: отчетность компании, графика Инвесткафе.

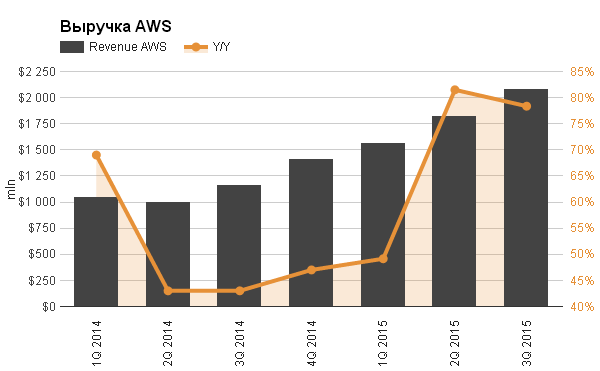

Наиболее перспективный сегмент Amazon Web Services по-прежнему активно развивается. Выручка здесь поднялась на 78%, достигнув $2,085 млрд, операционная прибыль скакнула до $521 млн, улучшив показатель operation margin до 24,99%. Сейчас AWS генерирует 8,22% выручки компании, а еще в прошлом квартале ее доля составляла 7,87%. Создание предприятия Accenture AWS Business Group и планы компании по поводу активного продвижения «облачных» продуктов позволяют рассчитывать на дальнейший рост сегмента. В краткой записке к финансовой отчетности, где перечислены ключевые достижения и нововведения компании за квартал, минимум треть посвящена «облачным» технологиям, что красноречиво свидетельствует о ее приоритетах.

Источник: отчетность компании, графика Инвесткафе.

Количество активных покупателей выросло на 11% г/г, достигнув 272 млн. Последний квартал года традиционно наиболее благоприятен для ритейлеров. Чтобы справиться с волной предновогодних заказов Amazon, объявил о приеме на работу 100 тыс. дополнительных сотрудников на полный рабочий день в США и порядка 40 тыс. в Европе. В планах компании на 3-й квартал нарастить выручку на 14- 25% г/г, до $33,5 -36,75 млрд.

Amazon действительно демонстрирует великолепные результаты. Вопрос в другом: насколько текущая цена отражает эти результаты и не забралась ли она уже слишком высоко. Количество акций в обращении (Common Shares Outstanding) за год выросло с 463 млн до 469 млн. В то же время Apple, Google и Alibaba объявляют buy back, Amazon понемногу выпускает дополнительные акции в оборот. В августе, после публикации результатов за 2-й квартал, акции компании достигли годового максимума на уровне $580 за акцию, а после этого опустились на 28%. Сейчас цена опять вплотную приближается к максимуму. При этом результаты 3-го квартала вписались в позитивный тренд всего текущего года, поэтому я считаю, что у инвесторов не появилось каких-то новых причин покупать акции. Скорее всего, они будут предрасположены зафиксировать прибыль. Фиксация крупными держателями акций прибыли возле исторических максимумов на хорошей отчетности — классическая ситуация на фондовом рынке, так как именно позитивный фон обеспечивает нужное количество продавцов.

Сравнительный анализ мультипликаторов компании указывает на присутствие потенциала роста по P/S, и серьезных рисков снижения по мультипликаторам прибыльности.

Цена акций приблизилась к историческому максимуму второй раз в этом году. Возможно, это указывает на формирование фигуры «двойная вершина», которая, как правило, обозначает разворот тренда. Однако этому предположению еще только предстоит подтвердиться.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $607.

Amazon — компания, которая непрерывно развивается и улучшает свои финансовые результаты. Я считаю, что ее акции хорошо подходят для долгосрочного вложения, однако на данный момент они переоценены. Учитывая выявленный потенциал на основе сравнения мультипликаторов, я рекомендую держать эти бумаги с негативным прогнозом, поскольку, скорее всего, в них последует фиксация прибыли.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

X5 Retail Group представила отчетность по МСФО за 3-й квартал и девять месяцев 2015 года. Результаты этой отчетности оказались довольно сильными, а по сопоставимым продажам компания и вовсе показала лучшие результаты среди публичных продуктовых ритейлеров.

Именно бурный рост сопоставимых (LFL) продаж стал главным драйвером увеличения в 3-м квартале чистой розничной выручки X5 на 28,3% г/г. Положительное влияние оказало расширение торговых площадей Группы почти на 30% за последние 12 месяцев, что добавило к выручке дополнительно порядка 15%.

Главным козырем X5 остаются торговые сети Пятерочка, которые быстрее других прирастают новыми площадями и показывают опережающие темпы роста выручки по сравнению с другими розничными сетями группы, удовлетворяя потребности покупателей в меняющихся макроэкономических условиях. С июля по сентябрь доходы Пятерочки выросли на внушительные 34,8%, в то время как Перекресток прибавил лишь 12,9%, Карусель — 15,4%, а подразделения Экспресс довольствовались скромными 5,9%.

Торговая выручка компании в 3-м квартале повысилась на 28,6%, до 196,1 млрд руб., что стало рекордным результатом за последние четыре года. По нему Х5 уступила только Ленте. После публикации операционных показателей оставался риск того, что хорошие продажи были обусловлены лишь ценовыми инвестициями, а это могло негативно сказаться на маржинальности бизнеса. Однако результаты МСФО данные опасения сняли: рентабельность как по валовой прибыли, так и по EBITDA сохранилась примерно на прошлогодних уровнях.

EBITDA в 3-м квартале поднялась на 27,7%, до 14,3 млрд руб., чистая прибыль выросла на 21% г/г, до 4,1 млрд руб. Маржа по чистой прибыли снизилась на символические 0,1%, до 2,1%, оставшись выше отметки 2%, что для продуктовой розницы считается вполне нормальным результатом.

Долговая нагрузка X5 по-прежнему не вызывает никаких опасений, особенно после 100%-го перевода обязательств в российскую валюту. На конец сентября общий долг составил 141,7 млрд руб., из которых 68,8% приходится на долгосрочные заимствования, а краткосрочные займы покрываются невыбранными кредитными линиями. Чистый долг группы обогнал EBITDA и достиг 136,9 млрд руб. (+30%), что обернулось увеличением соотношения NetDebt/EBITDA c 2,30х до 2,48х. Однако даже это значение остается вполне комфортным и позволяет говорить о минимальных кредитных рисках для Х5 в настоящий момент.

При всем при этом депозитарные расписки X5 (ADR), торгующиеся на Лондонской бирже, после бурного роста котировок практически наполовину за последний месяц выглядят серьезно перекупленными и в настоящий момент не располагают к покупкам. Тем более не стоит забывать и о валютных рисках, которые связаны с тем, что компания генерирует денежные потоки в рублях, а расписки торгуются в американских долларах. Поэтому в случае ослабления российской валюты, которое вполне возможно к концу года, бумаги ритейлера подвергнутся серьезному давлению со стороны продавцов.

Рекомендация по акциям X5 Retail Group — «продавать».