Тенденция к снижению процентных ставок по депозитам обозначилась еще во второй половине прошлого года. Напомню, что тому было две основных причины. С одной стороны, регулятор ужесточил параметры резервирования для банков, участвующих в программе страхования вкладов. С другой стороны, банки после первой волны привлечения клиентских средств на пике проблем с ликвидностью одновременно массово столкнулись с сокращением чистой процентной маржи, вызванным падением темпов кредитования.

Понятно, что в обстановке общей финансовой неопределенности, которая только усугубляется, эта тенденция будет определять вектор поиска решений даже среди консервативных инвесторов за пределами традиционных схем.

В этой связи, как уже отмечалось ранее, стоит обращать более пристальное внимание на рынок облигаций как альтернативу банковским вкладам.

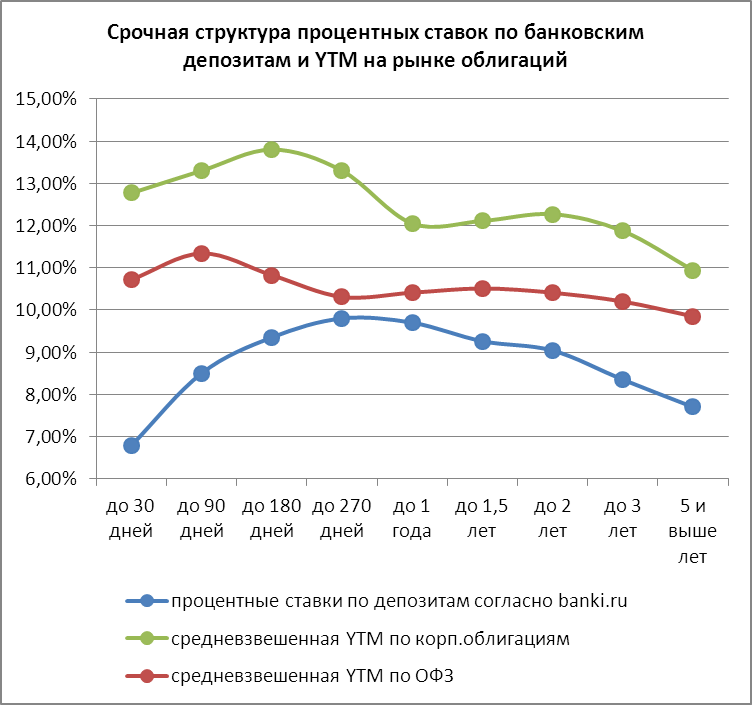

Диаграмма ниже демонстрирует срочную структуру процентных ставок по депозитам и средневзвешенных (по эмиссиям) доходностей по корпоративным облигациям и ОФЗ по состоянию на вторую декаду января.

Из диаграммы видно, что кривая, описывающая срочную структуру процентных ставок, имеет ярко выраженную область перегиба с максимальными значениями (от девяти месяцев до года), к которой вместе с тем приближаются подобные же области бифуркации на кривых доходностей корпоративных облигаций и ОФЗ. Это, безусловно, любопытно само по себе, но для целей настоящего анализа нужно отметить, что инвесторы на рынке долга, видимо, относят большие риски к диапазону дюрации бумаг до полугода, в то время как банки заинтересованы склонять вкладчиков к среднесрочным решениям.

Форма и наклон кривых недвусмысленно говорят о том, что в финансовой системе нарушено традиционное представление о рисках в силу накопленной неопределенности. Как следствие, при выборе инструментов — заместителей депозитов нужно очень осторожно подходить к горизонтам инвестирования.

Инвесторы, более толерантные к риску, разумеется, могут выбрать облигации с погашением в первой половине этого года как альтернативу банковскому вкладу, так как здесь разница в значениях наиболее заметна. Но консервативным инвесторам я бы предлагал искать их в диапазоне от полутора до двух лет. В этих инструментах, с одной стороны, и спред выглядит достаточно привлекательно, а, с другой — для инвестиций с таким горизонтом (с учетом особенностей нашего рынка, о котором я говорил выше) важнее направленность портфеля на защиту от инфляции, а не на сверхдоходность. В данном случае при принятии решений предлагаю руководствоваться осторожностью и здравым смыслом тезавратора, а не жадностью спекулянта. Бумаги указанной дюрации вполне удовлетворяют ожиданиям по инфляции в 2016 году, которые будут, разумеется, выше наспех обозначенных экономическими властями и ЦБ, но меньше, чем прошлогодние, то есть между 9% и 11%.

В приведенной выше таблице я перечислил наиболее, на мой взгляд, надежные из долговых бумаг. В список включены инструменты с постоянным купоном и сравнительно надежными рейтингами. Интересно также и то, что среди них оказалось довольно много бумаг с ипотечным покрытием, которые представляют немалый интерес в свете сберегательной стратегии, однако всегда можно обратиться и к привычным облигациям Магнита или банковским бондам.

Бегство капитала от риска и падение котировок нефти к области одиннадцатилетнего дна позволило надежным активам расправить крылья. Японская иена в первые дни января пользуется повышенным спросом на фоне обострения ситуации на Ближнем Востоке и опасений на судьбу китайской экономики. Конфликт Саудовской Аравии и Ирана вовсе не обязательно приведет к сокращению объема добычи ОПЕК, напротив, он может заставить страны использовать собственную стратегию, что чревато дальнейшим увеличением предложения. Как только инвесторы это осознали, коррекция по Brent и WTI быстро выдохлась, запустив на рынок новых «медведей». Нефть традиционно воспринимается в качестве своеобразного индикатора здоровья мировой экономики, так что падение цен на североморский сорт до минимальных отметок с июля 2004 года говорит о том, что самочувствие у нее нынче не самое лучшее.

Одновременно усилению спроса на валюты, выступающие как спасительные гавани, способствует падение Shanghai Composite и девальвация юаня. Китай является крупнейшим потребителем сырья, и замедление его экономики отражается на сокращении импорта (-15% в январе-ноябре 2015-го) и падении цен на товарном рынке. Продолжение роста USD/CNY усилит риски нового витка валютных войн, способствуя укреплению гринбека и заставляя ФРС трижды подумать, прежде чем поднять процентные ставки. КНР продолжает тратить колоссальные средства для поддержания собственной экономики, что вылилось в сокращение золотовалютных резервов на $512 млрд по итогам прошлого года. В декабре показатель снизился на рекордные $107,9 млрд и, по мнению министра финансов Японии Таро Асо, Народному банку Китая все труднее будет добиться стабилизации ситуации на валютном и фондовом рынках с учетом текущей динамики резервов.

В результате двойного удара мировые фондовые индексы начало года встретили в состоянии грогги. Мало того что падает капитализация нефтедобывающих компаний, так еще и повторение августовской истории с юанем и Shanghai Composite заставляет инвесторов бежать из акций без оглядки. В таких условиях надежные активы типа иены, евро и золота пользуются повышенным интересом, в то время как доходные, напротив, отправляются в игнор. Так, в 2016-м австралийский доллар отметился худшим за 33 года стартом.

Стартовая динамика австралийского доллара

Источник: Bloomberg.

Таким образом, в качестве основного драйвера укрепления иены выступает благоприятный внешний фон. При этом уход котировок пары USD/JPY за пределы канала долгосрочной консолидации 119-124 вполне способен вызвать вербальные интервенции официального Токио. Более того, они уже последовали. По мнению премьер-министра Синдзо Абэ, текущий обвал на рынке японских акций временное явление, которое не отражает истинного состояния экономики страны. На мой взгляд, ультрамягкая монетарная политика BoJ, девальвация иены на 35% по отношению к доллару США за последние три года, способствующая росту корпоративных прибылей, и оптимистичные прогнозы по ВВП Страны восходящего солнца на 2016-м позволят Nikkei 225 восстановить восходящий тренд, что благоприятствует покупкам фьючерсов на индекс с таргетом 19100-19600. В качестве альтернативы имеет смысл формировать лонги по ETF на рынок акций Японии.

В 2015 году на российском фондовом рынке состоялось несколько громких оферт, связанных с выкупом акций у миноритариев. Участвуя в некоторых из них, можно было неплохо заработать в короткий промежуток времени, а одна интересная идея остается актуальной и на сегодняшний день. Итак, обо всем по порядку.

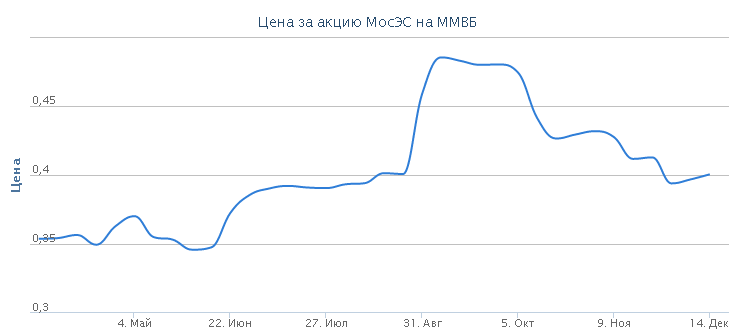

Интер РАО Капитал, дочерняя компания Интер РАО, в конце июня направила в Мосэнергосбыт добровольное предложение о приобретении обыкновенных акций у миноритариев по цене 40 коп. Эта цена на тот момент была выше не только рыночных котировок (около 37 коп.), но и оферты, выставленной Мосэнергосбытом акционерам компании, несогласным с проведением делистинга (35 коп.).

Естественно, эта новость стала позитивной для миноритариев Мосэнергосбыта, и акции компании вплоть до 1 сентября, пока действовало добровольное предложение о выкупе, демонстрировали уверенный рост, достигая в моменте 50 коп. за бумагу, что было даже выше цены объявленной оферты. Данная ситуация позволила всего за два месяца заработать 30-40%.

В результате Интер РАО Капитал увеличил свою долю в Мосэнергосбыте с 75% до 91%, после чего 25 августа Мосэнергосбыт подал заявление о делистинге. Торги акциями компании были прекращены в середине декабря.

Еще одной интересной арбитражной идеей стала добровольная оферта, которую в конце апреля Ростелеком направил акционерам Башинформсвязи — крупнейшего оператора фиксированной связи республики Башкортостан. Предложенная цена совсем немного превышала рыночную и составила 8,87 руб. за бумагу.

До этого момента Ростелекому и аффилированным с ним структурам принадлежало чуть более 71% акций регионального оператора, а уже несколько месяцев спустя удалось нарастить долю до необходимых 95%, после чего в конце августа появились все основания для объявления принудительной оферты по оставшемуся пакету Башинформсвязи (3,44%) по той же цене 8,87 руб. за бумагу. Выкуп был завершен 24 ноября, и Ростелеком тем самым полностью консолидировал пакет обыкновенных акций башкирского оператора.

Несмотря на то, что цена объявленного добровольного, а позже и принудительного выкупа примерно соответствовала рыночным котировкам, на этом тоже можно было неплохо заработать, так как временами цены на акции Башинформсвязи на различных спекуляциях и слухах вокруг этой истории снижались вплоть до 7,5 руб. за акцию, что давало прекрасный шанс для краткосрочных и очень доходных покупок.

Менее привлекательной с инвестиционной точки зрения историей стало предложение группы компаний ТАИФ, через дочернюю структуру Телеком-Менеджмент выставившей в конце февраля обязательную оферту акционерам Нижнекамскнефтехима по покупке более 50% всех акций компании с учетом долей, уже принадлежавших на тот момент Телеком-Менеджменту. В данном случае цена выкупа не дотягивала даже до рыночных значений. За обыкновенную акцию было предложено 25,4 руб., что оказалось на 8% ниже текущих котировок, за привилегированную — 17,8 руб., что было меньше рыночной цены на 20,6%. Данная оферта была выставлена с целью соблюсти соответствующий федеральный закон, чтобы в дальнейшем приобрести акции НКНХ.

На таких условиях продать бумаги согласились немногие, тем более что акции нефтехимических компаний в России традиционно недооценены и реальная стоимость бизнеса зачастую в несколько раз выше. Пример с НКНХ это убедительно доказывает: его обычка за 2015 год выросла в цене более чем вдвое.

Как я уже указал в начале этого поста, остается еще одна прошлогодняя идея в арбитраже, которая до сих пор дает возможность заработать 4-5%. Речь о предложении Русгидро, направленном на консолидацию 100% уставного капитала РАО ЭС Востока. В минувшем ноябре Восток-Финанс, 100%-е дочернее предприятие ЭС Востока, предложил приобрести акции дальневосточной энергетической компании. Акционерам на выбор было предложено два варианта: выкуп акций РАО ЭС Востока по цене 0,35 руб. и 0,22 руб. за обыкновенную и привилегированную бумагу соответственно или их обмен на акции Русгидро с коэффициентами конвертации 0,6068 обычки ЭС Востока и 0,3814 для его префов.

На момент направления оферты цена выкупа содержала изначальную премию к текущим рыночным котировкам бумаг РАО ЭС Востока, и у акционеров была прекрасная возможность заработать дважды: как при выходе из бумаги, так и в результате упомянутой выше конвертации.

Но и сейчас с учетом зафиксированных цен конвертации и рыночных котировок арбитраж для входа в капитал Русгидро через РАО ЭС Востока выглядит достаточно интересной идеей, пусть и не гарантирующей доходность, измеряемую двузначными числами. По текущим рыночным ценам такой обмен может принести почти 5% прибыли, что, конечно, неплохо, но уже не выглядит так привлекательно, как еще пару-тройку месяцев назад. Вместе с тем сыграть на этой идее еще вполне можно, учитывая, что оферта будет действовать до 18 января 2016 года включительно.

МТС и Ericsson подписали соглашение о сотрудничестве в области разработки и внедрения технологии 5G в России. Сеть этого поколения способна обеспечить скорость передачи данных свыше 10 Гбит в секунду, что в 30 раз больше, чем в сетях 4G. Международный союз электросвязи заявляет о внедрении технологии к 2020 году.

Как следует из последних данных статистики по Москве, средняя скорость передачи данных в сети LTE для абонентов МТС составляет 12,8 Мб/с, Мегафона – 11,7 Мб/с, Теле2 — 11,5 Мб/с, Билайна — 11,4 Мб/с. В формате 3G лидером является Теле2 с результатом 7,2 Мб/с, далее идут Мегафон (5,8 Мб/с), МТС (5,4 Мб/с) и Билайн (3,6 Мб/с). На данный момент скорость передачи данных позволяет общаться онлайн в режиме видео, а также просматривать фильмы в хорошем качестве.

Стоит отметить, что Мегафон и Вымпелком в ноябре 2014 года анонсировали начало создания сети пятого поколения, которые, как планируется, станут доступны абонентам в 2018-2020 годах. Мегафон расширил сотрудничество с Huawei для создания сетей 5G и заявил, что они будут протестировано к чемпионату мира по футболу в России в 2018 году. О подобных планах сообщали и в МТС.

Я считаю, что МТС делает правильные шаги, позволяющие не отстать от конкурентов. Разница в год-два при реализации таких масштабных проектах некритична. Поскольку СП с китайской Huawei по данному направлению уже создал Мегафон, МТС решила найти общий язык со шведским производителем телекоммуникационного оборудования.

Что касается финансовых результатов МТС за девять месяцев прошлого года, то в целом они выглядят хорошо. МТС первой из «большой тройки» сгенерировала выручку выше 100 млрд руб. за один квартал: по итогам июля-сентября 2015-го показатель достиг 103,9 млрд руб. А с января по сентябрь оператор получил доход 288,7 млрд руб., что на 4,3% выше, чем в аналогичном периоде 2014-го.

Таких результатов удалось добиться благодаря расширению в 3-м квартале абонентской базы на 5% г/г, до 76,9 млн. Мне это достижение кажется достаточно интересным и неожиданным, ведь компания продает сим-карты в первую очередь через собственную сеть, а доступ к точкам Евросети и Связного для нее закрыт. Судя по данным отчетности, абонентская база МТС увеличилась благодаря повышению числа посетителей розничных магазинов в 3-м квартале в полтора раза по сравнению со 2-м кварталом. Согласно заявлением оператора, рост трафика обусловлен стратегией низких цен на интернет-гаджеты. За 3-й квартал МТС открыла почти 300 собственных салонов, доведя сеть до 4,7 тыс. салонов и став номером один в России, обогнав Евросеть (4,5 тыс.), Вымпелком (3,7 тыс.), Связной (2,9 тыс.), Мегафон (2,1 тыс.).

Еще одним драйвером роста послужило увеличение дохода от передачи данных на 20%, до 20,6 млрд руб. Для сравнения: у Мегафон данный показатель вырос на 24%, у Билайна — на 16%. Передача данных становится все более востребованной услугой у российских абонентов.

Если сравнить показатели МТС с результатами двух других операторов «большой тройки», то за 3-й квартал российская «дочка» Vimpelcom Ltd. сгенерировала 72,4 млрд руб. выручки, что на 1% ниже, чем годом ранее. А выручка Мегафона выросла на скромные 0,3%, до 81,3 млрд руб.

Источник: Yahoo Finance

Акции МТС выглядят недооцененными рынком на 32%, целевая цена — 280 руб.

Заместитель председателя правления Газпрома Андрей Круглов в декабрьском интервью корпоративному журналу газового холдинга заверил инвесторов, что компания намерена в ближайшие годы выплачивать дивиденды в размере не менее 7,2 руб. на акцию, постепенно увеличивая их размеры, «если будет такая возможность с учетом динамики внешней среды». По словам представителя топ-менеджмента, правление Газпрома будет рекомендовать совету директоров сохранить дивидендную политику компании в ближайшие годы, даже несмотря на повышение НДПИ на газ и сложной экономической ситуации.

Напомню, что по итогам 2013-2014 годов Газпром выплатил своим акционерам дивиденды в размере 7,2 руб. на акцию, на что пришлось потратить 27% и 90,2% от чистой прибыли соответственно, поэтому именно на этот ориентир и решили опираться в газовом холдинге при определении минимального уровня выплат. Учитывая, что дивидендная политика Газпрома предусматривает ежегодные отчисления акционерам не ниже 25% от чистой прибыли по РСБУ, которую весьма сложно спрогнозировать и которая зачастую корректируется на неденежные статьи, вразумительной инструкции о размере дивидендов у газового монополиста сейчас фактически нет, так что даже частные заявления официальных лиц как нельзя кстати.

Традиционно Газпром при выплате дивидендов старается следовать двум негласным правилам: платить не меньше, чем за прошлый год, а также сохранять подушку ликвидности для финансирования текущих проектов. И если взглянуть на динамику выплат за последние 10 лет, то соответствующая тенденция за редкими исключениями, как приятными, так и не очень, просматривается. По итогам 2014 года Газпром направил на дивиденды почти всю свою чистую прибыль по РСБУ, что оказало хорошую поддержку котировкам акций. Если и на этот раз газовый монополист отважится на сюрпризы для акционеров, то на несколько процентов дополнительного роста капитализации надеяться можно точно.

При этом в государственных органах не прекращаются дискуссии о необходимости и сроках перехода госкомпаний на выплату дивидендов в соответствии с отчетностью по МСФО, что может стать переломным моментом для многих публичных компаний, в том числе и для Газпрома. Ведь в некоторые годы его чистая прибыль по МСФО вдвое превышала аналогичный показатель по РСБУ. Так, в 2012 году прибыль компания по международным стандартам составила 1,2 трлн руб., в то время как по российским этот показатель недотянул даже до 600 млрд.

Но пока о переходе на новый стандарт акционерам Газпрома приходится только мечтать, да и сама компания продолжает настаивать, чтобы на нее это правило не распространялось, поскольку она не хочет урезать инвестиционную программу, причем формальный повод для этого есть. С этого года увеличится налоговая нагрузка на нефтегазовый сектор, и повышение НДПИ будет стоить Газпрому около 100 млрд руб., поэтому обсуждение этого вопроса может затянуться еще надолго и надо жить в соответствии с текущими реалиями.

По итогам 2015 года чистая прибыль Газпрома по стандартам МСФО ожидается в районе 500 млрд руб., что в три раза превысит результат прошлого года, когда этот показатель продемонстрировал худший уровень за последние 12 лет, составив лишь 159 млрд руб. Рост чистой прибыли по сравнению с прошлым годом станет возможным из-за того, что в 2014 году основной причиной ее резкого падения стали неденежные потери по курсовым разницам ввиду серьезной девальвации рубля. Прошедший год в этом плане оказался куда спокойней. Хотя в целом экономические условия для компании из-за падения цен на нефть еще ухудшились. Средняя цена реализации газа в дальнее зарубежье за год упала более чем в полтора раза, а снижение EBITDA по итогам года может достичь 40%, до $30 млрд. Но в любом случае при расчете дивидендов опираться будут на бухгалтерскую отчетность по РСБУ, согласно которой за девять месяцев 2015 года прибыль составила 170 млрд руб.

Целевая цена по акциям Газпрома ― F153.83 , рекомендация ― «покупать». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны.

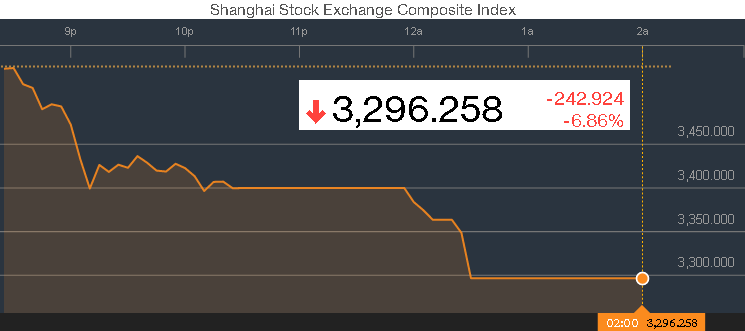

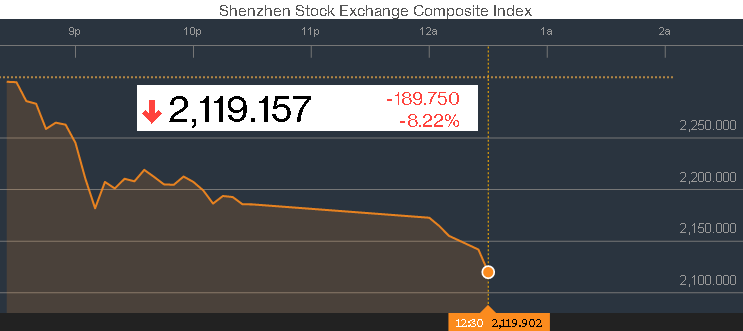

Для китайского фондового рынка первый день торгов в новом году был ознаменован серьезным падением основных индексов: Shanghai Composite снизился почти на 7%, опустившись ниже 3 300 п.п., а Shenzhen Composite и вовсе рухнул более чем на 8%, до 2 119 п.п. В результате сводный индекс голубых фишек CSI 300 опустился на 7%, что привело к автоматической остановке торгов. Напомню, что согласно новой системе, объявленной местными регуляторами в декабре прошлого года, на китайских биржах в случае падения или роста индекса CSI 300 на 5% торги приостанавливаются на 15 минут, после чего они продолжаются вновь, но при достижении уровня в 7% торги до конца дня прекращаются полностью. Именно это и случилось в понедельник, 4 января 2016 года, и этот случай стал первым, когда торговля на китайских рынках приостановилась из-за резкого падения котировок.

Вдобавок ко всему еще одним негативным фактором стал курс юаня, который снизился до минимальных значений с мая 2011 года. В понедельник, 4 января, утром Народный банк Китая установил валютный курс на уровне 6,5032 юаня за доллар (по состоянию на 31 декабря значение составляло 6,4936 юаня).

Темпы роста китайской экономики небезосновательно у многих вызывают серьезные опасения, и есть большая вероятность, что они будут самыми низкими за последние 25 лет! По крайней мере многие аналитики ожидают рост ВВП в 4-м квартале 2015 года на уровне 6,4% против 6,9% кварталом ранее, что станет удручающим итогом ушедшего года, ведь цель властей по росту в 2015 году неоднократно озвучивалась на уровне 7%. При этом сами власти пока никак не могут сломить сложившийся негативный тренд или хотя бы стабилизировать экономическую ситуацию в стране, хотя прилагают для этого немалые усилия, а многочисленные действия по стимулированию экономики могут свидетельствовать лишь о том, что в реальности темпы ее роста упали гораздо ниже 7%.

Попытки структурно изменить модель роста, сделав в качестве основного двигателя развитие внутреннего рынка и секторов новой экономики, включая технологии, робототехнику, производство электроэнергии и современных видов транспорта, также является достаточно долгосрочной, ведь на эти секторы приходится лишь 15% совокупной выручки производственной отрасли и они пока не в состоянии компенсировать замедление в традиционных секторах, хотя и растут быстрее них.

При этом некоторые принимаемые решения властей являются довольно сомнительными и оставляют целый ряд вопросов, препятствуя неоднократно озвученному курсу на повышение эффективности госкомпаний и росту их чистой прибыли. Одним из последних таких указаний, озвученных в начале этой недели, стало официальное обращение к госкомпаниям, что бы те нашли работу для 300 тыс. военнослужащих, которых сократили из-за реорганизации вооруженных сил.

Риск дальнейшего замедления Китая по-прежнему является одним из ключевых для глобальной экономики, а потому его не стоит недооценивать. Рецессия второй экономики мира оказывает негативное влияние на другие страны, прежде всего развивающиеся, среди которых значится и Россия, взявшая курс на Восток. Снижение производственной активности в Китае неминуемо ведет к падению цен на сырье, а сворачивание существующего в этой стране бизнеса и отказ начинать новый приводит к пересмотру целого ряда намеченных ранее проектов (в частности, второй газовый контракт России с Китаем Сила Сибири-2 уже отложен на неопределенный срок). Двузначный рост экономики Поднебесной остается далеко в прошлом, а потому уже сейчас пора привыкать к текущим макроэкономическим реалиям и пытаться перестраивать ставшие привычными экономические модели развития.

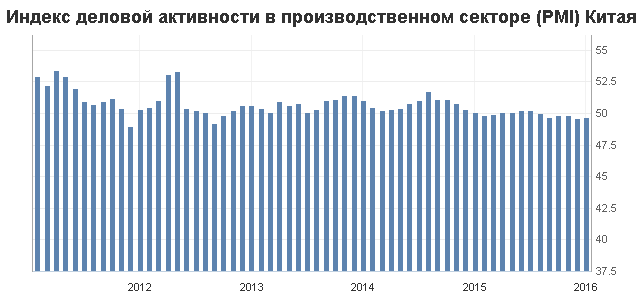

Драйвером падения китайских фондовых индексов стала разочаровывающая статистика, опубликованная в первых числах января. Сначала стало известно, что официальный индекс деловой активности в производственном секторе PMI, представленный в первый календарный день 2016 года, несмотря на небольшой рост в декабре до 49,7 пункта (в ноябре его значение составило 49,6 пункта), уже пятый месяц кряду остается ниже ключевого значения 50 пунктов.

Затем, спустя всего три дня, был опубликован и неофициальный индекс от Caixin, который продемонстрировал снижение десятый месяц подряд: на сей раз он опустился с 48,6 пункта до 48,2 пункта, что стало еще одним свидетельством снижения производственной активности в стране.

Инвестировать в зарубежные акции можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В октябре текущего года совет директоров РАО ЭС Востока объявил о запуске мероприятий, направленных на консолидацию 100% уставного капитала общества, выставив всем акционерам холдинга оферту на приобретение их бумаг. Это решение стало вполне логичным шагом на пути к полной консолидации РАО ЭС Востока в собственности Русгидро, что предусмотрено его долгосрочной программой развития.

В общей сложности к выкупу предназначается около 13,88% уставного капитала компании, или 5 609 602 111 обыкновенных и 658 653 832 привилегированных акций, которые согласно добровольному предложению подлежат выкупу по цене 0,35 и 0,22 руб. за бумагу соответственно. Указанная стоимость пакета акций была установлена на основе расчетов независимого оценщика. После появления точных ценовых ориентиров котировки бумаг РАО ЭС Востока замерли вблизи вышеуказанных уровней еще в октябре, показав перед этим весьма неплохое ралли.

Дальнейший потенциал роста акций РАО ЭС Востока оказался ограниченным, а эта история, казалось, осталась далеко в прошлом, поскольку динамика его акций обоего типа буквально за несколько дней отразила грядущие корпоративные перемены. Однако в ноябре ООО «Восток-Финанс», 100%-я «дочка» ЭС Востока, предложило приобрести акции дальневосточной энергетической компании. Акционерам на выбор было предложено два варианта: уже упомянутый выкуп акций РАО ЭС Востока, а также их обмен на бумаги Русгидро. Причем этот обмен предполагается проводить с коэффициентами конвертации 0,6068 акции Русгидро для обычки ЭС Востока и 0,3814 для его префов.

Условия обмена полностью учитывают средневзвешенную цену акций Русгидро за последние полгода, предшествующие дате направления добровольного предложения, которая составляет 57,68 коп. Этот ценовой уровень подтверждается соответствующим письмом Московской биржи от 3 ноября 2015 года. С учетом зафиксированных цен конвертации и рыночных котировок арбитраж для входа в капитал Русгидро через РАО ЭС Востока выглядит достаточно интересной идеей, пусть и не гарантирующей доходность, измеряемую двузначными числами. По текущим рыночным ценам такой обмен может принести почти 6% прибыли, что, конечно, неплохо, но уже не выглядит так привлекательно, как еще пару месяцев назад. Однако сыграть на этой идее вполне можно, учитывая, что оферта будет действовать до 18 января 2016 года включительно.

Тем не менее нельзя забывать и о рисках, главным из которых является снижение цены акций Русгидро, ведь конвертация будет проводиться с 19 января по 2 февраля следующего года, и к тому времени ситуация на фондовом рынке может кардинально поменяться как в одну, так и в другую сторону. Возможно, особо продвинутым спекулянтам есть смысл захеджировать свои риски, открыв короткую позицию по фьючерсам на акции Русгидро, дабы избежать сильных потерь в случае существенного падения котировок к февралю.

Напоследок несколько слов по поводу перспектив акционеров РАО ЭС Востока, все еще не решивших, как действовать дальше. Во-первых, рассмотренная выше оферта дает хорошую возможность выйти из данных инвестиций и получить за свое терпение либо деньги, либо акции Русгидро по привлекательной цене. Во-вторых, нельзя забывать, что, если доля Русгидро после добровольной оферты превысит 95%, оставшихся миноритариев ЭС Востока ждет принудительный выкуп, в рамках которого акции у миноритарных акционеров, согласно закону об АО, могут быть выкуплены только за денежные средства, причем цена выкупа будет соответствовать оценке акций в ходе добровольной оферты. И в этом случае акционеры, оставшиеся в бумагах РАО ЭС Востока, не только будут вынуждены ждать свои деньги на несколько месяцев дольше, чем участники добровольной оферты, но и потеряют возможность получения дополнительного дохода из-за невозможности обменять свои бумаги на акции Русгидро. Помимо этого не стоит забывать, что согласно действующему законодательству, денежные средства за акции, приобретенные в рамках принудительного выкупа, будут аккумулироваться у нотариуса. В этой связи их держатели вынуждены будут понести еще и дополнительные дорожно-транспортные расходы, которые могут быть достаточно существенными относительно полагающейся денежной суммы, если размеры пакета относительно невелики и измеряются несколькими десятками тысяч акций. Наконец, если в рамках текущей оферты компания соберет менее 10% от УК, то она навсегда лишится возможности выйти на принудительный выкуп.

Сидеть в низколиквидных бумагах особого смысла, на мой взгляд, нет: куда выгоднее выйти из них и инвестировать в более надежные и ликвидные инструменты. В любом случае при консолидации достаточного пакета будет поставлен вопрос о делистинге акций РАО ЭС Востока с Московской биржи. А в этом случае выйти из акций, тем более с выгодой, станет гораздо сложнее.

В этот вторник, 22 декабря, новостной ресурс Yahoo! Autos со ссылкой на три достоверных источника сообщил о планах Alphabet inc. и Ford Inc. создать совместное предприятие по производству беспилотных автомобилей. Официальное подтверждение этой информации ожидается в январе на ежегодном Consumer Electronics Show. Итак, будущее приближается быстрее, чем мы ожидаем. Настало время оценить в деталях, какое влияние новое направление бизнеса окажет на Alphabet.

Замечу, что Ford и Alphabet (Google) не единственные компании, работающие над созданием технологии беспилотного вождения автомобиля. Кроме них подобные проекты реализуют Volvo, Nissan, Mercedes-Benz, Audi, Uber, Apple и Tesla. Что уж говорить об упомянутых гигантах, если даже американский хакер Джордж Хотц, известный под ником Geohot, в собственном гараже собирает и уже тестирует беспилотный автомобиль.

Вместе с тем, если анонсированное партнерство Ford и Alphabet состоится, это будет первый случай официального объединения усилий флагманов своих индустрий по разработке беспилотных технологий массового использования.

Будет ошибкой полагать, что Ford предоставит СП лишь производственные мощности. У концерна есть собственные наработки в этой сфере. В этом месяце он объявил о внедрении системы автономного движения в пробках Traffic Jam Assist, которая позволяет осуществлять полуавтономное управление рулем, педалями тормоза и газа и отслеживать дорожную ситуацию с помощью камеры и радара. Кроме того, Ford заявил о планах начать тестирование полностью автономного автомобиля в реальных условиях на трассах Калифорнии.

В свою очередь, Alphabet (Google) может похвастаться чем-то большим, нежели планы. Парк тестовых автомобилей, на которые установлена система автопилота Google, насчитывает 53 единицы в Калифорнии и Техасе. А их суммарный пробег уже перевалил за 2 млн км. И за это время, было зафиксировано только одно серьезное ДТП, в котором обычный автомобиль врезался в самоуправляемый сзади. Необходимо подчеркнуть, что Google никогда не заявлял о своих планах по созданию беспилотных автомобилей, а пресловутый GoogleCar всего лишь фейк. Компания поставила себе целью создать полноценную технологию автопилота, то есть своего рода операционную систему для автомобилей.

Итак, у Ford есть практический опыт и мощности для производства беспилотного автомобиля. Google располагает программным обеспечением для управления таким авто. И, судя по всему, компании договорились о партнерстве. Когда же такой автомобиль поступит в продажу? Не скоро...

Оказывается, бюрократическая машина даже такой инновационной страны, как США, не успевает за стремительным изменением технологий. Лоббистам Google удалось убедить власти Калифорнии разрешить тестирование беспилотных автомобилей в реальных условиях, пообещав, что опытный шофер в любую секунду сможет перехватить управление им. Дальше этой точки ситуация не продвинулась. Еще одна сложность, заключается в распределение ответственности при ДТП с участием беспилотных автомобилей и в установлении порядка работы страховых компаний в таких случаях. По оценкам специалистов в области транспорта и дорожного движения, только к 2020 году законодательная база позволит полноценное использование автопилотов на дорогах.

С того момента, как Google продал Motorola Inc., она не имеет никакого отношения к физическому производству смартфонов. Тем не менее, по последним данным статистики, 61,6% мобильных девайсов работают под ОС Android, что позволяет Google оставаться поисковиком №1 на планшетах и смартфонах. Стоит ли сомневаться, что через пять-десять лет появятся беспилотные автомобили? И что-то подсказывает мне, что большая доля их операционных систем будет принадлежать Google.

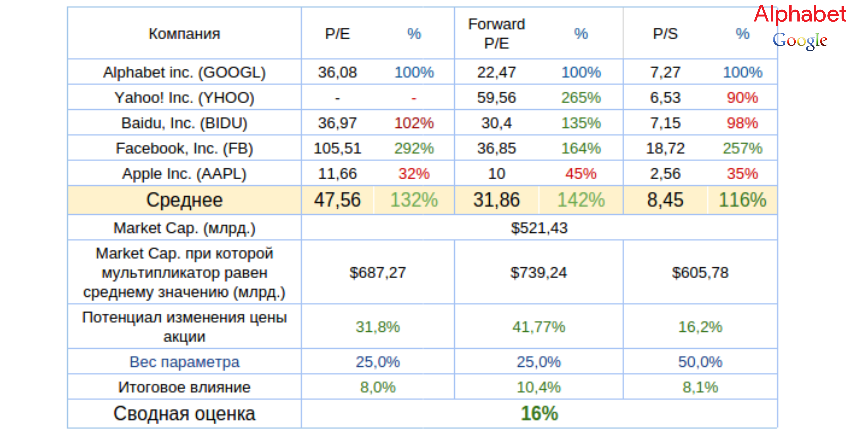

За уходящий год капитализация Alphabet (Google) выросла на 42%, при этом компания не потратила ни доллара на обратный выкуп своих акций. Кроме того, текущие мультипликаторы Alphabet Inc. указывают на наличие в его бумагах потенциала роста 16%.

Технический анализ указывает на консолидацию котировок в районе $770.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $767,13.

Рекомендация по бумагам Google — «покупать» с долгосрочной целью $880 за акцию (+15%).

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Британский фунт, долгое время выступавший в роли главного конкурента американского доллара, завершает год на минорной ноте. Пара GBP/USD с начала года потеряла около 4,4% своей стоимости из-за постоянного откладывания старта монетарной рестрикции BoE. Если еще летом на рынке циркулировали слухи, что между повышением ставки по федеральным фондам в Штатах и ставки РЕПО в Британии пройдет от трех месяцев до полугода, то сейчас ожидается что этот разрыв составит около года. Форвардные контракты считают, что Банк Англии не решится на ужесточение денежно-кредитной политики ранее начала 2017-го, а ведь Федеральный резерв уже дал отмашку процессу нормализации. Утраченные иллюзии самым неблагоприятным образом отразились на динамике стерлинга, постепенно лишающегося своих главных преимуществ.

Динамика процентных ставок в Британии и в США

Источник: Trading Economics.

То, что розничным продажам за ноябрь удалось превзойти прогноз, предполагавший рост на 3% и продемонстрировать увеличение на 5% лишь подсластило горькую пилюлю, полученную «быками» по стерлингу. Потребительские цены в Британии, в отличие от США, не думают ускоряться (+0,1%), в то время как повышение средней оплаты труда стало тормозить. При таком раскладе даже падение уровня безработицы в августе-октябре до отметки 5,2%, минимальной с лета 2008-го, не смогло оказать поддержку покупателям GBP/USD. Да, Соединенное Королевство может похвастать сильным внутренним спросом, способным вытолкнуть ВВП к отметке 2,5% по итогам года, однако снизить риски сползания страны в дефляцию он пока не в состоянии. На таком фоне прогнозы экспертов Bloomberg о том, что ставка РЕПО будет повышена в мае, выглядят чересчур оптимистично. Впрочем, после выхода в свет статистики по рынку труда за октябрь-ноябрь специалисты были вынуждены пересматривать свои ожидания.

Динамика британской инфляции

Источник: Trading Economics.

Вполне возможно, что 1-й квартал будущего года «быков» по стерлингу особо не обрадует. Если Лондон собирается исполнять планы по величине заимствований в размере 73,5 млрд фунтов на наступивший финансовый год, то уже в январе-марте стране потребуются серьезные налоговые поступления, в то время как реализация программ фискальной консолидации будет препятствовать росту ВВП. К тому же на повестке дня вновь возник вопрос о членстве Британии в Евросоюзе. Риски оттока капитала в случае решения о выходе из ЕС создают довольно неблагоприятные условия для поклонников GBP/USD. Несмотря на уверенность Дэвида Кэмерона в положительном для партии власти решении, неопределенность является неблагоприятной средой как для доходных активов, так и для валют, страны-эмитенты которых зависят от притока капитала, используемого затем для финансирования отрицательного сальдо счета текущих операций.

В связи с появлением нового драйвера пике GBP/USD в виде смещения сроков референдума с 2017-го на лето 2016-го и разочаровывающей статистикой по инфляции и рынку труда Британии я пересматриваю свои прогнозы по паре, смещая диапазон консолидации с 1,49-1,54 на 1,47-1,52. Стратегия остается прежней: покупки от нижней границы и продажи от верхней. Сохранение ультрамягкой политики BoE, постепенный рост глобального аппетита к риску и слабость фунта создают предпосылки для ралли FTSE 100 и ETF на рынок акций Британии.

В первый день декабря на сайте Amazon появился пресс-релиз о рекордных продажах девайсов: за «черную пятницу» и последовавший за ней уик-энд было продано в три раза больше планшетов Fire tablet, чем годом ранее. Примечательно, что акции компании не отреагировали на эту новость ростом, более того в последующие дни капитализация Amazon снизилась на 5,8%. На мой взгляд, это первые признаки сокращения числа инвесторов, готовых покупать акции Amazon по нынешним заоблачным ценам.

В 2014 году глава Amazon Джефф Безос, описывая стратегию компании, сказал, что «есть два вида компаний: те, которые работают, чтобы увеличивать цены, и те, которые работают, чтобы снижать их». Этим подразумевалось, что Amazon однозначно относится ко второму типу.

И еще одна вводная ремарка. Пока я пишу этот пост, цена акции Amazon колеблется возле отметки $680. Соответственно, значение мультипликатора P/E равняется х980, а это в 17 раз выше, чем среднее значение мультипликатора для компаний данной индустрии.

Именно благодаря неуклонному следованию стратегии удержания минимальных цен Amazon добился феноменальных темпов роста. За последние 20 лет множество ритейловых компаний разной величины обанкротились из-за того, что не выдержали ценовой конкуренции с Amazon. Постоянные покупатели Amazon даже не задумываются о том, чтобы сравнивать цены этой площадки с другими предложениями. Они непоколебимо и, как правило, на полном основании убеждены, что на Amazon их ждут самые привлекательные цены и лучший сервис. Финансовые результаты компании это полностью подтверждают: даже при годовом объеме продаж равным $100 млрд темпы роста компании не снижаются менее 20%.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Впрочем, у всякой медали есть оборотная сторона, как и у концепции Amazon. Постоянно минимизируя цены приходится минимизировать и рентабельность. Amazon хронически не приносит прибыли и не платит дивидендов. За последние 12 месяцев совокупный чистый финансовый результат компании составил $328 млн, что ни в какое сравнение не идет с его выручкой и капитализацией. По общему убеждению конечной финансовой целью любого бизнеса является прибыль, иначе какой смысл вкладывать в него деньги? Однако проблема даже не в этом. Минимальная рентабельность не может продолжаться вечно.

В сентябре 2013 года долгосрочные кредиты компании (Long-Term Debt) составляли $3,043 млрд, сейчас — $8,243 млрд, или в 2,7 раза больше. Соответственно, за два с лишним года расходы по оплате стоимости заемных средств увеличились приблизительно в 3,2 раза, до $116 млн к концу 3-го квартала. После принятия ФРС решения об ужесточении кредитно-денежной политики эта статья расходов неминуемо вырастет. Amazon приходится нести много капитальных затрат (Capital Expenditure). Отрицательный годовой cash-flow по данному направлению за последние пять лет вырос в 13 раз. Как видим, эти цифры превосходят средний 20-процентный темп роста выручки. Значит, никакой надежды на улучшение рентабельности ключевого бизнеса компании нет.

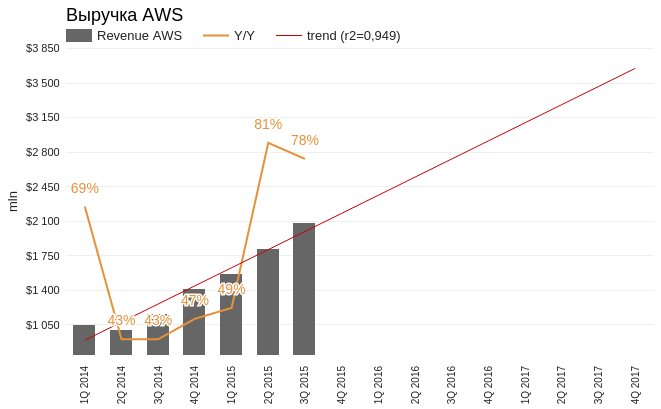

В последнее время очень много говорится о перспективном направлении Amazon Web Services. Особенное внимание при этом уделяется высокой операционной рентабельности «облачного» бизнеса, которая достигла 25% по данным за 3-й квартал 2015 года. С последним особо связываются надежды на будущее улучшение чистой рентабельности всей компании. На мой взгляд, подобные прогнозы не имеют под собой твердых оснований. Во-первых, даже если крутой рост AWS сохранится, к 2017 году итоговая выручка направления составит порядка $14 млрд. Даже при текущих общих продажах это составляет лишь 14%. Таким образом, «облачный» бизнес Amazon интересен сам по себе, но существенного влияния на результаты всей компании он не окажет. Во-вторых, в сегменте «облачных» услуг присутствуют и другие игроки. Здесь конкуренцию AWS составляют такие гиганты, как Alphabet inc. (Google) и Microsoft. Очевидно, что в борьбе за долю рынка Amazon прибегнет к своей стратегии наиболее низких цен, что неминуемо скажется на рентабельности и этого направления.

Источник: отчетность компании, графика и расчеты Инвесткафе.

И наконец, последний довод: 32% выручки Amazon получает на внешнем рынке. Упомянутое ужесточение кредитно-денежной политики, которое неминуемо влечет за собой долгосрочную ревальвацию доллара, окажет свое влияние на рентабельность международного направления бизнеса компании.

Amazon демонстрирует феноменальные темпы роста, однако к финансовой прибыльности это не относится и, вероятно, не будет относиться еще долгое время.

Сравнительный анализ ключевых мультипликаторов компании указывает на потенциал снижения капитализации компании.

Технический анализ указывает на сильную зону сопротивления в районе $680 за акцию.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $676,20.

Среднесрочная рекомендация по бумагам Amazon — «держать» с негативным прогнозом в связи с высокой вероятностью коррекции. Я не хочу сказать, что акции Amazon завтра рухнут, однако то, что они переоценены, — это факт.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.