В 2015 году на российском фондовом рынке состоялось несколько громких оферт, связанных с выкупом акций у миноритариев. Участвуя в некоторых из них, можно было неплохо заработать в короткий промежуток времени, а одна интересная идея остается актуальной и на сегодняшний день. Итак, обо всем по порядку.

-

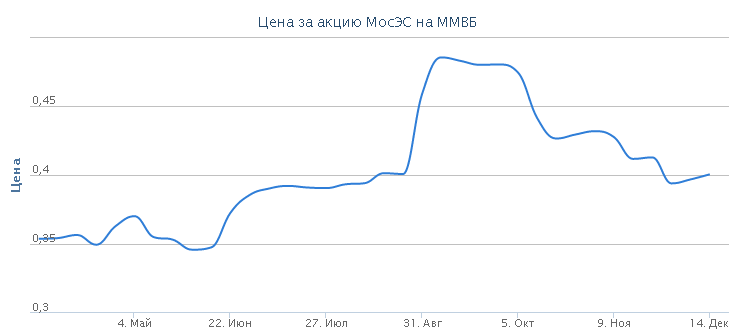

Интер РАО Капитал, дочерняя компания Интер РАО, в конце июня направила в Мосэнергосбыт добровольное предложение о приобретении обыкновенных акций у миноритариев по цене 40 коп. Эта цена на тот момент была выше не только рыночных котировок (около 37 коп.), но и оферты, выставленной Мосэнергосбытом акционерам компании, несогласным с проведением делистинга (35 коп.).

-

Естественно, эта новость стала позитивной для миноритариев Мосэнергосбыта, и акции компании вплоть до 1 сентября, пока действовало добровольное предложение о выкупе, демонстрировали уверенный рост, достигая в моменте 50 коп. за бумагу, что было даже выше цены объявленной оферты. Данная ситуация позволила всего за два месяца заработать 30-40%.

-

В результате Интер РАО Капитал увеличил свою долю в Мосэнергосбыте с 75% до 91%, после чего 25 августа Мосэнергосбыт подал заявление о делистинге. Торги акциями компании были прекращены в середине декабря.

-

Еще одной интересной арбитражной идеей стала добровольная оферта, которую в конце апреля Ростелеком направил акционерам Башинформсвязи — крупнейшего оператора фиксированной связи республики Башкортостан. Предложенная цена совсем немного превышала рыночную и составила 8,87 руб. за бумагу.

-

До этого момента Ростелекому и аффилированным с ним структурам принадлежало чуть более 71% акций регионального оператора, а уже несколько месяцев спустя удалось нарастить долю до необходимых 95%, после чего в конце августа появились все основания для объявления принудительной оферты по оставшемуся пакету Башинформсвязи (3,44%) по той же цене 8,87 руб. за бумагу. Выкуп был завершен 24 ноября, и Ростелеком тем самым полностью консолидировал пакет обыкновенных акций башкирского оператора.

-

Несмотря на то, что цена объявленного добровольного, а позже и принудительного выкупа примерно соответствовала рыночным котировкам, на этом тоже можно было неплохо заработать, так как временами цены на акции Башинформсвязи на различных спекуляциях и слухах вокруг этой истории снижались вплоть до 7,5 руб. за акцию, что давало прекрасный шанс для краткосрочных и очень доходных покупок.

-

Менее привлекательной с инвестиционной точки зрения историей стало предложение группы компаний ТАИФ, через дочернюю структуру Телеком-Менеджмент выставившей в конце февраля обязательную оферту акционерам Нижнекамскнефтехима по покупке более 50% всех акций компании с учетом долей, уже принадлежавших на тот момент Телеком-Менеджменту. В данном случае цена выкупа не дотягивала даже до рыночных значений. За обыкновенную акцию было предложено 25,4 руб., что оказалось на 8% ниже текущих котировок, за привилегированную — 17,8 руб., что было меньше рыночной цены на 20,6%. Данная оферта была выставлена с целью соблюсти соответствующий федеральный закон, чтобы в дальнейшем приобрести акции НКНХ.

-

На таких условиях продать бумаги согласились немногие, тем более что акции нефтехимических компаний в России традиционно недооценены и реальная стоимость бизнеса зачастую в несколько раз выше. Пример с НКНХ это убедительно доказывает: его обычка за 2015 год выросла в цене более чем вдвое.

-

Как я уже указал в начале этого поста, остается еще одна прошлогодняя идея в арбитраже, которая до сих пор дает возможность заработать 4-5%. Речь о предложении Русгидро, направленном на консолидацию 100% уставного капитала РАО ЭС Востока. В минувшем ноябре Восток-Финанс, 100%-е дочернее предприятие ЭС Востока, предложил приобрести акции дальневосточной энергетической компании. Акционерам на выбор было предложено два варианта: выкуп акций РАО ЭС Востока по цене 0,35 руб. и 0,22 руб. за обыкновенную и привилегированную бумагу соответственно или их обмен на акции Русгидро с коэффициентами конвертации 0,6068 обычки ЭС Востока и 0,3814 для его префов.

-

На момент направления оферты цена выкупа содержала изначальную премию к текущим рыночным котировкам бумаг РАО ЭС Востока, и у акционеров была прекрасная возможность заработать дважды: как при выходе из бумаги, так и в результате упомянутой выше конвертации.

-

Но и сейчас с учетом зафиксированных цен конвертации и рыночных котировок арбитраж для входа в капитал Русгидро через РАО ЭС Востока выглядит достаточно интересной идеей, пусть и не гарантирующей доходность, измеряемую двузначными числами. По текущим рыночным ценам такой обмен может принести почти 5% прибыли, что, конечно, неплохо, но уже не выглядит так привлекательно, как еще пару-тройку месяцев назад. Вместе с тем сыграть на этой идее еще вполне можно, учитывая, что оферта будет действовать до 18 января 2016 года включительно.

Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны.