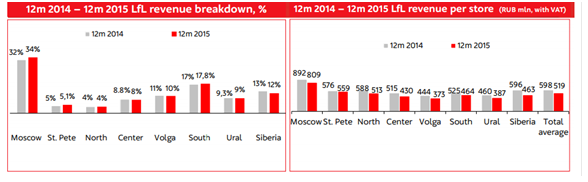

М.Видео 18 января презентовало операционные результаты за 2015 год. В представленном документе отразилось снижение объемов продаж электроники практически на 5,2% г/г, до 192 млрд руб. Сопоставимые продажи упали на 13% г/г. На этом фоне выручка, по данным неаудированной отчетности, сократилась на 5,5% г/г, составив 162,6 млрд руб.

Падение объемов реализации в прошлом году обусловлено в целом отрицательной динамикой рынка электроники, вызванной ухудшением покупательной способности населения. С учетом инфляции снижение реальных доходов составило около 17%. Частично падение продаж было компенсировано ростом цен на большинство товарных позиций М.Видео. Продажи бытовой техники за три квартала прошлого года упали практически на 30% в физическом выражении и на 15% в денежном эквиваленте. Наибольшая просадка отмечается в объемах реализации ноутбуков, телевизоров и фото- и видеотехники. Несколько меньше (-2%) упали продажи смартфонов. Учитывая продолжающуюся девальвацию рубля, предполагаю, что, скорее всего, цены на бытовую технику продолжат расти, а спрос будет и дальше уменьшаться.

По прогнозам аналитиков GfK, продажи бытовой техники и электроники в России в 2015 году могут просесть на 12,3%, до 1,159 трлн руб., в 2016-м — до 1,136 трлн руб., а на уровень 2014-го (1,302 трлн руб.) продажи вернутся только в 2019 году.

Из-за негативной конъюнктуры рынка ухудшились и сопоставимые показатели М.Видео. LFL-выручка в основных регионах присутствия упала. Наибольшая доля доходов по-прежнему формируется за счет столичного региона.

Несмотря на отрицательную динамику продаж, сеть продолжает расширяться. На протяжении 2015 года было открыто 20 новых магазинов, а закрыто десять. Чистый результат по запущенным точкам равен десяти. На конец декабря торговая сеть насчитывала 378 магазинов. Около 94% всех торговых площадей компания арендует, оставшиеся 6% находятся в ее собственности.

Помимо офлайн-продаж ритейлеры все активнее занимаются онлайн-торговлей, и М.Видео исключением не является. За 2015 год электроники через Интернет выросли на 12,5%, при этом средний чек увеличился на 2%, а общее количество транзакций поднялось на 10%. В общем объеме реализации онлайн-продажи формируют 11%. Ранее менеджментом компании были заявлены планы по наращиванию этой доли до 30%.

Как бы то ни было, в прошлом году общий объем продаж М.Видео сократился. Тем не менее сеть продолжает экспансию умеренными темпами и активно наращивает онлайн-продажи.

В начале этого года новым финансовым директором М.Видео стала Екатерина Соколова, которая ранее трудилась в отделе управленческого консалтинга компании, затем ушла в TNK BP и после ее слияния с Роснефтью занимала должность финансового руководителя блока.

Судя по динамике котировок бумаг М.Видео, рынок сразу отреагировал на публикацию годовой операционной отчетности.

В настоящее время компания торгуется по мультипликатору 4,7 EV/EBITDA при среднем по ритейлу 6,1x EV/EBITDA. Это сигнализирует о высоком потенциале роста в акциях М.Видео. Учитывая последние операционные данные, конъюнктуру рынка бытовой электроники и рыночную оценку, я рекомендую держать данную бумагу.

Американская телекоммуникационная компания Verizon Communications представила финансовые результаты за 4-й квартал 2015 года. Ее выручка за этот период выросла на 3,2% г/г, до $34,25 млрд, а квартальный убыток сменился чистой прибылью в размере $5,51 млрд.

Verizon Communications специализируется на предоставлении услуг беспроводной и проводной связи, а также развивает крупный бизнес по выпуску телефонных справочников. Кроме того, некоторая часть ее доходов формируется за счет продажи мобильных телефонов, модемов и другой аппаратуры. Но именно беспроводная связь приносит компании около двух третей общих доходов, а потому традиционно к ней всегда приковано повышенное внимание при анализе отчетности, что вполне логично.

Это направление практически в одиночку развивает дочернее общество Verizon Wireless, которое является крупнейшим в Штатах поставщиком услуг беспроводной связи. По итогам 4-го квартала 2015 года рост числа розничных постоплатных абонентов Verizon Wireless хоть и замедлился, но все же состоялся как таковой. Компания получила примерно 1,5 млн новых пользователей (+2 млн абонентов годом ранее). В целом за год ей удалось привлечь около 4,5 млн клиентов. Благодаря масштабным маркетинговым акциям получилось сдержать отток клиентов, поэтому операционные показатели Verizon Wireless выглядят не так уж и плохо, как это могло быть, учитывая жесткую конкуренцию со стороны T-Mobile US и и Sprint Corp., предлагавших большие скидки на звонки и передачу данных. В итоге выручка от беспроводной связи составила с октября по декабрь $23,7 млрд, увеличившись на 1,2% г/г, а по итогам года рост доходов достиг 4,6%, уверенно приближаясь с каждым годом к $100 млрд.

Выручка от проводной связи в 4-м квартале прошлого года достигла $4,1 млрд, прибавив около 2,6% г/г. Данный показатель на 80% состоит из доходов от компании Fios, предлагающей широкополосное обслуживание, причем, судя по отзывам, весьма качественное. Этого удалось добиться благодаря отличным операционным показателям. С октября по декабрь 2015-го количество новых интернет-соединений приблизилось к 100 тыс., а видеосервис от Fios оказался востребованным для 20 тыс. новых пользователей. В общей сложности на конец года Интернетом от Fios пользовались около 7 млн абонентов, а видеосервисы получали порядка 5,8 млн.

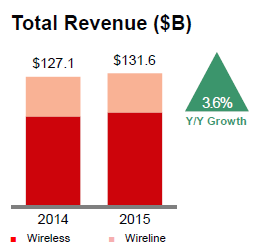

Общая консолидированная выручка Verizon Communications в 4-м квартале 2015 года составила $34,3 млрд, увеличившись на 3,2% г/г, что оказалось несколько выше средних прогнозов аналитиков, ожидавших результат $34,1 млрд. За полный 2015 год рост оказался еще больше — около 3,6%, до $131,6 млрд.

Операционные расходы компании с октября по декабрь удалось заметно — с $35,3 до $24,5 млрд — увеличить. Благодаря этому операционный убыток сменился прибылью в размере $9,7 млрд, а чистый убыток, превышавший $2 млрд, сменился чистой прибылью $5,5 млрд. В пересчете на акцию чистая квартальная прибыль составила $1,32 по сравнению с убытком в $0,54 годом ранее. Настоящим триумфом стало повышение чистой прибыли на 50%, которая за год достигла 18,4 млрд. При этом уровень долговой нагрузки за последний год практически не изменился: соотношение NetDebt/EBITDA символически снизилось с 2,4х до 2,3х, что является вполне комфортным значением.

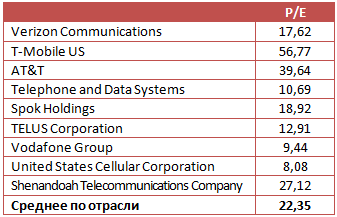

Результаты сравнительного анализа представителей американского телекоммуникационного сектора позволяют сделать вывод о том, что акции Verizon Communications имеют достаточно ограниченный потенциал роста, тем более что их котировки находятся неподалеку от многолетнего максимума в районе $50 и на протяжении трех последних лет никак не могут преодолеть этот уровень сильного сопротивления. В этой связи я пока рекомендую держать бумаги Verizon Communication.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

По данным информационного портала московского правительства, с 1 февраля 2016 года в наземном транспорте города Москвы появится бесплатный Wi-Fi. Услуга будет похожа на бесплатный беспроводной Интернет в московском метрополитене. Скорость доступа составит до 10 Мбит/с, одновременно ею могут пользоваться 20 абонентов. Напомню, что с 2013 года в московском метро работает Максимателеком.

Реализацией проекта займется «дочка» Мегафона NETBYNET. Сумма контракта составила 403 млн руб. за оборудование для 8 тыс. транспортных средств. Удивительно, что в этом конкурсе NETBYNET смог обойти Мегафон.

NETBYNET оснастила 800 транспортных средств оборудованием для передачи Wi-Fi, остальные 7,2 тыс. единиц будут оснащены им в течение года. Таким образом на установку и обслуживание каждого роутера потрачено чуть более 50 тыс. руб. NETBYNET будет искать дополнительные механизмы монетизации, в том числе за счет рекламы.

Также, по данным департамента информационных технологий Москвы, у правительства столицы есть более 7 тыс. точек публичного Wi-Fi-доступа, большинство находится в общежитиях вузов.

Конкурент Мегафона Вымпелком с декабря 2015 года ищет покупателей на публичную сеть Wi-Fi. Данная сеть досталась Вымпелкому по наследству от оператора фиксированной связи Golden Telecom, с которым в 2008 году была заключена сделка на сумму $4,3 млрд Сеть Вымпелкома насчитывает более 10 тыс. точек, но приносит менее 15 млн руб. выручки и ежегодные убытки.

Проект NETBYNET и Мегафона будет, безусловно, прибыльным, но не внесет серьезный вклад в выручку головной компании.

Теперь посмотрим на финансовые результаты Мегафона за девять месяцев 2015 года. Выручка оператора сократилась на 0,5% г/г, до 231,4 млрд руб. На этом фоне доходы от мобильной передачи данных повысились на 18,6% г/г, до 58,9 млрд руб. OIBDA снизилась на 1,2%, до 102,8 млрд руб. Чистая прибыль уменьшилась на 0,6%, до 33,7 млрд руб.

По итогам всего прошлого года я ожидаю снижение в рамках 0,1-2% по всем показателям. Безусловно, лидером роста будет выручка от сегмента передачи данных.

За 2015 год компания суммарно выплатила 50 млрд руб. в виде дивидендов, став по этому показателю лидером «большой тройки». В 2016 Мегафон, по моему мнению, выплатит более скромные дивиденды и, как уже стало привычным, будет назначать их несколько раз за год. Общая сумма, которую, по моей оценке, компания может направить на эти цели, не превысит 40 млрд руб. (65 руб. на акцию, что предполагает доходность 8,2%). При этом суммарно промежуточные дивиденды года окажутся не более 20 млрд руб., или 32,3 руб. на акцию при доходности 4,1%.

По сравнению с конкурентами акции Мегафон переоценены на 13%, справедливая цена для этой бумаги находится на уровне 689 руб.

Российский автомобильный рынок завершил год падением продаж на 35,7% г/г. На этом фоне предварительный консолидированный результат группы СОЛЛЕРС кажется не таким уж и плохим: реализация сократилась только на 27,9%. Причем, если во 2-м полугодии 2014 году продажи группы выросли на 43% относительно первого полугодия, на этот раз тот же показатель прибавил 41%.

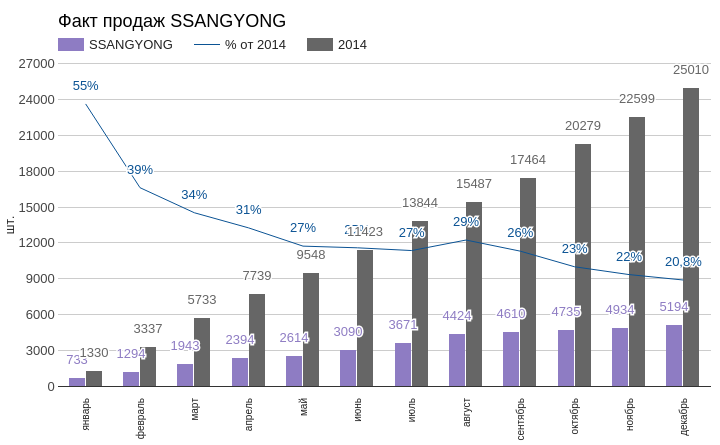

Наихудший результат продаж ожидаемо продемонстрировал SSANGYONG. За год они упали на практически 80%, что соответствует моему прогнозу. При этом во 2-м полугодии продажи автомобилей данной марки сократились на 35%, что существенно отличается от ситуации с остальными марками.

Источник: данные РОАД, графика и расчеты Инвесткафе.

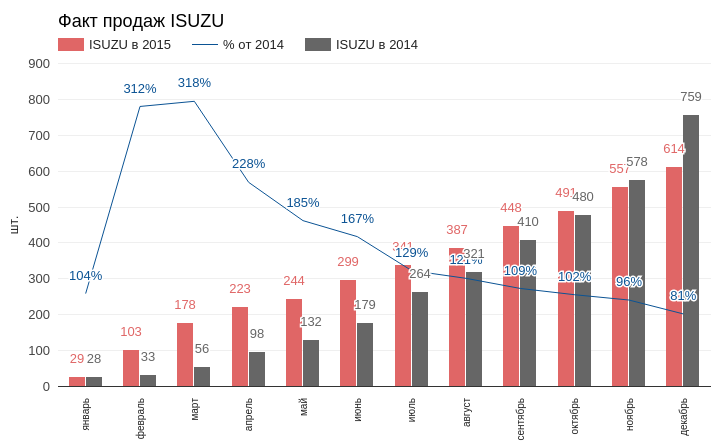

При всей слабости автомобильного рынка в прошлом году, декабрь оказался самым лучшим по объему продаж. Увы, но эта тенденция не имела отношения к продажам грузовиков ISUZU. По итогам 2015 г. было реализовано 614 ед. данной марки, что составляет 81% от показателя 2014 г. Я ожидал, что будет достигнута по крайней мере планка в 83% от 2014 г. Марка ISUZU являются самой дорогой в линейке СОЛЛЕРС.

Источник: данные РОАД, графика и расчеты Инвесткафе.

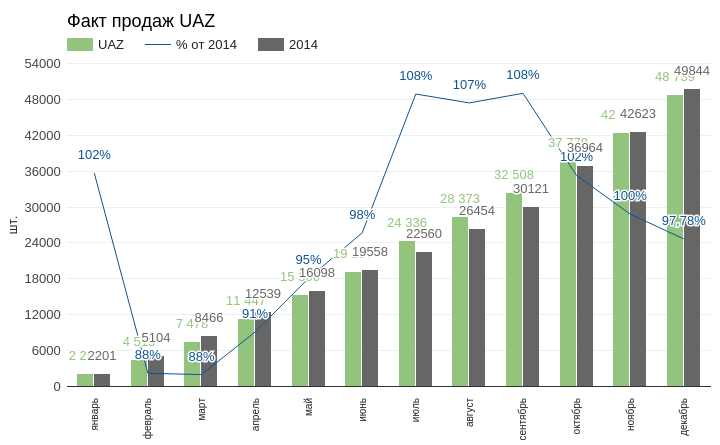

Пожалуй, наилучший результат, которым может похвастаться СОЛЛЕРС, показали продажи UAZ. В декабре было реализовано 6324 автомобилей данной марки, что позволило вывести итоговый результат почти на уровень 98% от показателя 2014-го. Причем во 2-м полугодии продажи UAZов поднялись на 54% относительно 1-го полугодия. Сокращение объемов реализации лишь на 2% при общем падении рынка на 35% в текущей ситуации можно считать победой.

Источник: данные РОАД, графика и расчеты Инвесткафе.

Таким образом, за год СОЛЛЕРС в общей сложности реализовал 54,547 тыс. автомобилей. Причем продажи UAZ показали отличную стойкость в условиях падения покупательного спроса и девальвации рубля. С учетом дополнительных источников выручки общий доход концерна за 2015-й составит примерно 35 млн руб. Этот результат выше моих предыдущих ожиданий. До публикации официальной отчетности я сохраняю рекомендацию«держать» по бумагам компании и советую не увеличивать их долю в структуре общего инвестиционного портфеля.

Текущий год будет в лучшем случае таким же непростым для российского рынка, как и 2015-й. Уже очевидно, что низкие цены на нефть это надолго. А это означает, что в долгосрочной перспективе рубль останется дешевым, что прямо влияет на покупательную способность россиян и рентабельность производства. Однако отрасль не рухнет, хотя и роста в нынешнем году ждать не приходится. Правительство продлило программу поддержки автопрома минимум на 1-е полугодие и направило на эти цели 20 млрд руб. На весь год на субсидиипланируется выделить 50 млрд. руб. Льготный лизинг, льготное автокредитование, и поддержание спроса через программу утилизации и trade-in тоже продолжатся. Также из федерального бюджета, как и прежде, будут выделять субсидии для российских автомобилестроителей.

Когда два года назад Facebook купил WhatsApp за $19 млрд и при этом обязался не вмешиваться в развитие сервиса обмена сообщениями, было сложно оценить целесообразность этой инвестиции. Дело в том, что WhatsApp на этапе миссии определил нетерпимость к рекламным объявлениям. В связи с этим было совершенно непонятно, как Facebook, получающий доход за счет показа рекламных объявлений, собирается монетизировать сервис обмена бесплатными сообщениями, отказывающийся от размещения коммерческой информации. Доход от ежегодной подписки за использование WhatsApp в размере $0,99 однозначно не мог служить исчерпывающим ответом на этот вопрос.

И вот 18 января на сайте WhatsApp появилось сообщение о том, что отныне он становится полностью бесплатным, а в чатах не будет транслироваться реклама. Это хорошая новость для инвесторов Facebook! И вот почему.

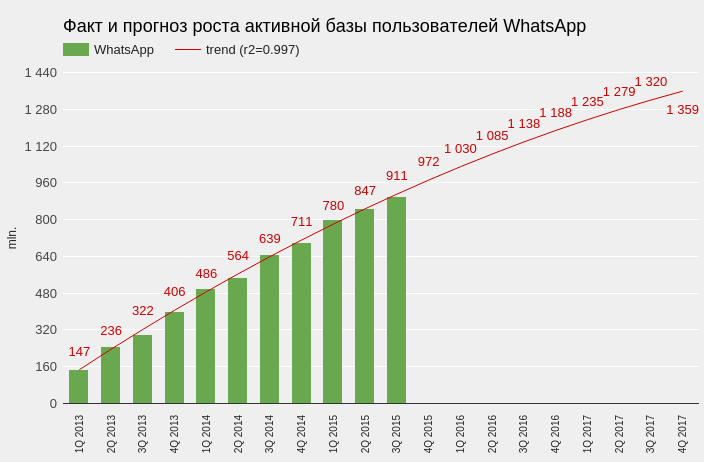

Во-первых, отсутствие платы за использование мессендежера теперь не тормозит его рост. Как справедливо подметили в WhatsApp, у многих их пользователей нет дебетовой или кредитной карты, а потому через год использования они могут потерять связь со своими контактами. Теперь сервис сможет реализовать потенциал своего роста в развивающихся странах, где использование мессенджера — это прежде всего способ сэкономить на SMS-сообщениях. По моим прикидкам, до конца текущего квартала мы получим сообщение о преодолении активной базой пользователей WhatsApp рубежа в 1 млрд пользователей.

Источник: отчетность компании, расчеты и графика Инвесткафе.

Во-вторых, теперь становится понятно, как именно будут монетизировать WhatsApp, и это должно вселить оптимизм в инвесторов. Вот, что заявлено в блоге компании по этому поводу:

Начиная с этого года мы будем тестировать инструменты, которые позволят вам использовать WhatsApp для поддержки связи с компаниями и организациями, новости от которых вы хотите получать. Например, получить от вашего банка информацию о мошеннических транзакциях или от авиакомпании о задержке рейса. Сегодня мы все получаем подобные сообщения с помощью текстовых сообщений и телефонных звонков, поэтому мы хотим проверить работу новых инструментов, чтобы облегчить данный процесс с помощью WhatsApp, одновременно оградив вас от сторонних рекламных рассылок и спама.

Теперь давайте оценим общий тренд, чтобы понять насколько то, что задумал WhatsApp совпадает с потребностями бизнеса в постоянно изменяющихся условиях.

Необходимость общаться одна из базовых потребностей для людей, в том числе если они находятся на расстоянии. Традиционно для этого использовалась почта, позже перешли на e-mail, затем появились мобильные телефоны и большинство информационного трафика досталось им. И на протяжении всего этого процесса бизнес неминуемо следовал за покупателем. Бакалейный магазин высылает на почту купоны для скидок, банк шлет на электронные адреса распечатку движения по карте, а через мобильный звонок можно заказать пиццу или подтвердить бронь на самолет. И все это пока еще практикуется в повседневной жизни, но все больше отходит в прошлое. Более того, мобильные сим-карты, похоже, тоже постепенно становятся историей. С ростом доступности WI-Fi дома, на работе, в такси, в метро или в парке просто нет необходимости в платной сотовой связи, ведь есть возможность использовать бесплатный мессенджер. С помощью этого средства связи можно выслать фото, видео, подарить смайлик или перевести деньги другу. Бизнесу приходится адаптироваться к такой ситуации и искать возможности не потерять контакт с клиентом. И WhatsApp вместе с Facebook прямо заявляют, что займутся разработкой таких инструментов.

Кроме поддержки связи с клиентами, мессенджеры позволят бизнесу расширять свой рынок. Первым ярким примером такого взаимодействия является сотрудничество Uber и Facebook Messenger. Теперь пользователь месседжера может вызвать такси, не покидая сервиса. Стоит ли говорить, что часть из 800 млн пользователей Facebook Messenger никогда ранее не прибегали к этой услуге и даже не устанавливали приложение Uber на свой смартфон. Теперь у них есть такая возможность, а первый заказ стоимостью до $20 будет бесплатным. И это только один из примеров подобной кооперации, весь потенциал которой даже сложно оценить.

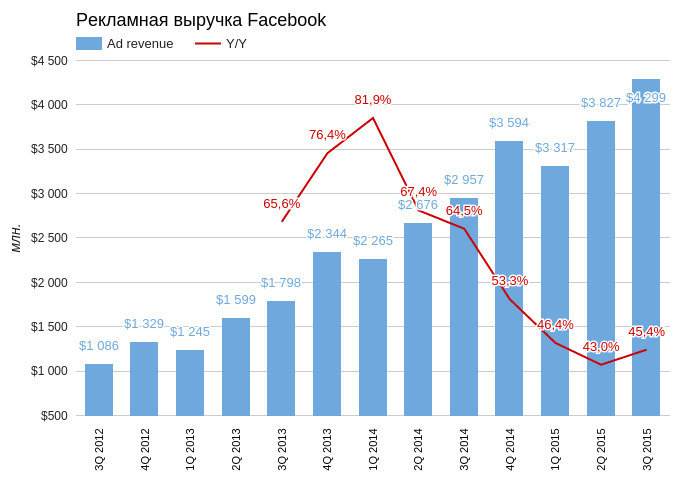

Годовые темпы роста рекламной выручки Facbook на протяжении последних трех лет не опускались ниже 40%. До тех пор пока база пользователей растет по 50 тыс. в квартал, очевидно, эти темпы снижаться не будут. Но когда разумный предел все же будет достигнут, в резерве останутся WhatsApp, Facebook Messenger и Instagram. И, видимо, этот резерв уже начинают задействовать, что призвано обеспечить долгое будущее роста Facebook.

Источник: отчетность компаний, расчеты и графика Инвесткафе.

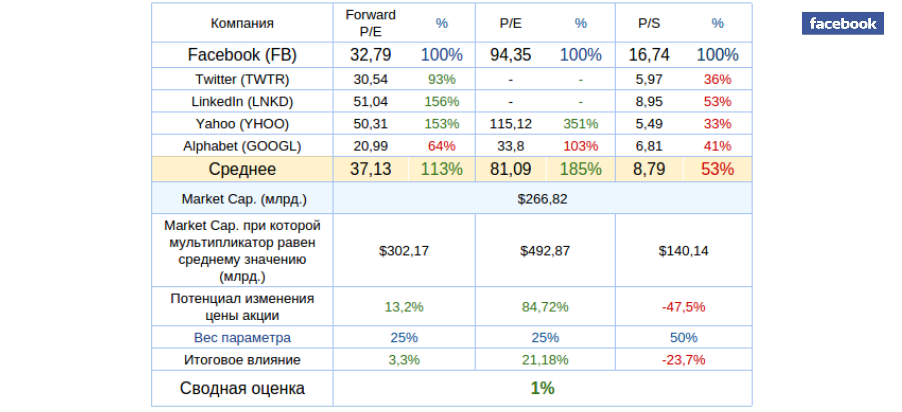

Мультипликаторы Facebook указывают на нейтральный потенциал роста в сравнении с ключевыми конкурентами.

Технический анализ фиксирует волну снижения, которая вызвана исключительно наблюдающимися сейчас распродажами в рамках развития финансового кризиса. В принципе этот негатив может продлиться вплоть до $80.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $94,35.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом. Возможно, финансовые результаты компании, которые увидят свет 27 января, позволят инвесторам ощутить опору.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

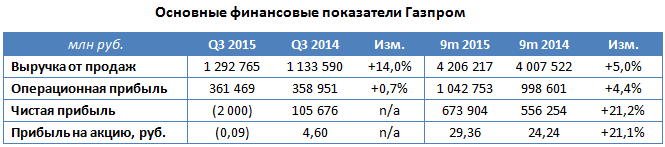

Газпром, как всегда, не спешит с публикацией своих результатов и лишь недавно отчитался по МСФО за 3-й квартал и девять месяцев 2015 года. С июля по сентябрь газовый монополист зафиксировал убыток, чего с ним не было с 4-го квартала 2014-го, однако за весь отчетный период он сгенерировал больше прибыли, чем годом ранее.

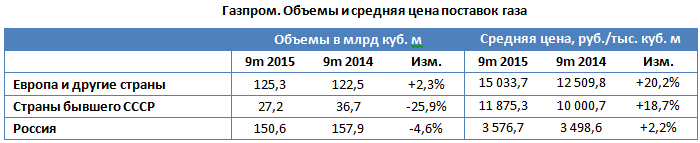

Выручка Газпрома за девять месяцев увеличилась на 5%, до 4,2 трлн руб., главным образом благодаря повышению объемов экспорта газа в дальнее зарубежье на 16,6% — с 1,23 до 1,43 трлн руб., при росте цены с 12,5 до 15,0 тыс. руб. за тысячу кубометров. При этом чистая выручка от поставок в страны бывшего Советского Союза за опустилась на 4%, ниже 300 млрд руб. за счет сокращения объемов реализации. Повышение расчетных цен на 19% лишь частично компенсировало снижение выручки по данному направлению.

Что касается продаж газа на внутреннем рынке, то с января по октябрь чистая выручка в этом сегменте упала на 2,5%, до 539 млрд руб., что объясняется снижением объемов реализации почти на 5%. Скромный рост средней цены с 3,50 до 3,58 тыс. руб. оказался не в состоянии улучшить общую картинку. Однако тревогу вызывает другое. Существует высокая вероятность того, что в 2016 году поставки газпромовского сырья на внутренний рынок впервые за восемь лет уйдут в минус, и компания может потерять около 33,5 млрд руб. Этот риск связан в первую очередь с зарегулированностью цен, которые жестко устанавливаются властями ниже обоснованного с точки зрения экономики уровня. При этом с каждым годом конкуренция со стороны независимых производителей газа усиливается, что, разумеется, негативно сказывается на чистой прибыли Газпрома.

Операционные расходы концерна с января по октябрь увеличились на те же 5%, что и выручка, достигнув 3,2 трлн руб. За счет этого операционная прибыль смогла продемонстрировать положительную динамику и перевалила за 1 трлн руб. (+4,4% г/г).

Чистые финансовые расходы за девять месяцев практически не изменились по сравнению с прошлогодними и остались в районе 300 млрд руб. При этом за 3-й квартал финансовые издержки превзошли уровни 2014 года, прежде всего из-за курсовых разниц, вызванных ослаблением рубля. Это и стало причиной убытков, хотя у компании были все основания для фиксирования прибыли. Впрочем, за девять месяцев Газпром нарастил прибыль примерно на 20% г/г. Позитивным моментом стало также то, что по итогам 3-го квартала был значительно превышен прогноз по EBITDA, которая увеличилась на 3% г/г, до 490,9 млрд руб. И все же приходится отметить, что в долларовом выражении этот показатель сократился почти на 50%, до $7,8 млрд.

Вопреки ожиданиям Газпрому удалось сгенерировать положительный свободный денежный поток в размере $470 млн, однако после выплаты дивидендов он почти наверняка уйдет в минус. Чистый долг концерна поднялся до $30,5 млрд, по большей части из-за выплаты $3,2 млрд в виде дивидендов за 2014 год. И есть большая вероятность, что в ближайшие годы чистый долг продолжит увеличиваться, а долларовая EBITDA будет плавно сокращаться.

Нужно понимать, что финансовые показатели за указанные периоды не отражают актуальную ситуацию в отрасли, ведь динамика цен на газ традиционно отстает от нефтяных цен примерно на шесть-девять месяцев. Это означает, что Газпрому еще предстоит пережить падение доходов. Правда, девальвация национальной валюты окажет компании неплохую поддержку и позволит избежать серьезного провала финансовых показателей.

Судя по заявлениям руководства, Газпром не опустит дивидендную планку и сохранит выплаты не ниже уровня последних лет. Это окажет некоторую поддержку акциям компании, тестирующим многомесячные минимумы. Дивиденды за 2015 год могут составить около 170 млрд руб. (при запланированных в бюджете 187 млрд), а чистую прибыль в компании ожидают увидеть на уровне 873 млрд руб.

Целевая цена по акциям Газпрома ― F153.83, рекомендация ― «покупать».

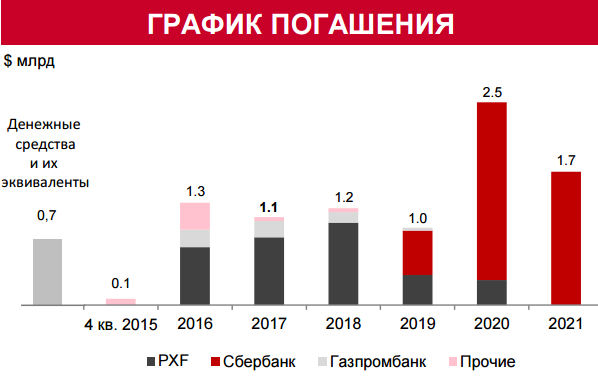

РУСАЛ направил первый транш на погашение синдицированного кредита в размере $5 млрд. Напомню, что летом прошлого года компания рефинансировала займы Сбербанка и Газпромбанка на общую сумму $5,15 млрд и объединила эти кредиты в один. Таким образом, после рефинансирования график выплаты по этим долгам был пролонгирован до конца 2018 года.

Компания договорилась о ежеквартальных выплатах по кредиту. Основные проценты по нему начисляются с 1 января 2016-го. Ставка будет изменяться в зависимости от коэффициента долговой нагрузки чистый долг/EBITDA на ежеквартальной основе. Ставка не должна превышать 4,5% годовых.

На данный момент дела РУСАЛа сложились не лучшим образом. Во-первых, с января 2015 года цены на алюминий на мировых рынках демонстрируют негативный тренд, который может продолжиться и в текущем. В этой связи компания планирует сосредоточиться на внутреннем рынке, где, по прогнозам аналитиков, ожидается рост потребления алюминия в среднем на 5,5%, благодаря реализации программы импортозамещения. Напомню, что согласно географическому распределению выручки, лишь около 20% продукции РУСАЛа реализуется в РФ, остальные 80% поставляются за рубеж. Дополнительные риски на внешних рынках создает рост экспорта дешевого алюминия из Китая.

Во-вторых, неблагоприятным для компании фактором является то, что 95% ее долга номинировано в долларах и 3% в евро, притом что на рублевые займы приходится лишь 2% всей задолженности. Из-за девальвации отечественной валюты долг компании и проценты по нему в номинальном выражении выросли. Ослабление рубля вкупе с сокращением экспортной выручки грозят РУСАЛу проблемами с погашением долга.

Как следует из последней отчетности, общий долг компании на конец 3-го квартала 2015-го составил $8,6 млрд. Из них около $1 млрд приходится на краткосрочную задолженность, а остальное относится к долгосрочным обязательствам. При этом чистый долг РУСАЛа на конец 3-го квартала равнялся $7,9 млрд, соотношение NetDebt/LTM EBITDA находилось на отметке 2,5x, сократившись с 3,3х на конец марта. Уменьшить долговую нагрузку удалось, в том числе, благодаря дивидендам, полученным от Норникеля.

В 2016 году менеджмент РУСАЛа запланировал сохранение капзатрат в диапазоне $600-700 млн. Около $250 млн (40%) из них пойдет на обязательную поддержку существующих мощностей, оставшаяся часть будет направлена на модернизацию производства.

Компания торгуется по мультипликатору 6,39x EV/EBITDA при медианном значении по аналогам 7,2x. Это означает дисконт 11%. Учитывая все перечисленные факторы и сравнительную оценку, я рекомендую держать бумаги РУСАЛа.

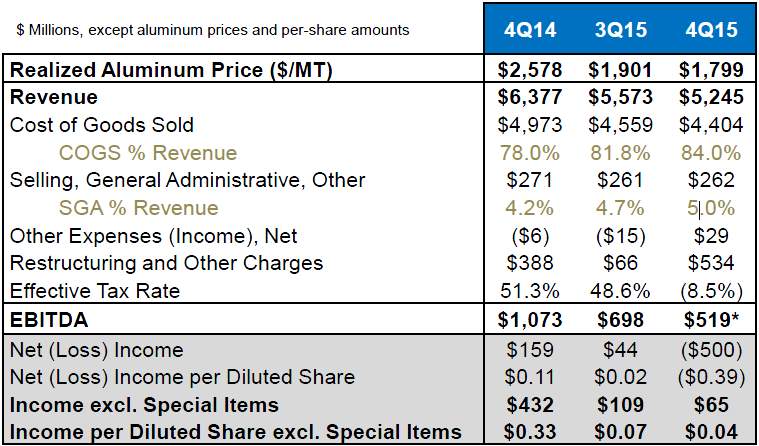

Крупнейший в мире концерн, специализирующийся на производстве алюминия, Alcoa традиционно открыл сезон отчетности в США. Компания, которой в новом году предстоит отметить свое 130-летие, раскрыла финансовые показатели за 4-м квартал и весь 2015 год. Правда, представленные данные вряд ли обрадовали акционеров. Доходы с октября по декабрь Alcoa снизились на 18%, до $5,25 млрд по сравнению с прошлогодними $6,38, а по итогам всего 2015 года выручка опустилась примерно на 6%, до $22,5 млрд. Квартальный результат оказался ниже средних прогнозов аналитиков, предполагавших уровень $5,29 млрд, но в целом остается в рамках ожиданий.

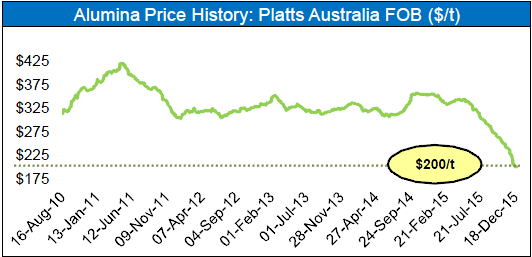

Отрицательная динамика выручки стала вполне закономерным результатом серьезного падения цен на алюминий и глинозем примерно на четверть. Прежде всего это обусловлено продолжающимися проблемами в китайской экономике, поскольку именно КНР выступает крупнейшим потребителем алюминия. Неблагоприятным для цен фактором стало и серьезное превосходство предложения над спросом. Если год назад для Alcoa цена реализации алюминия превышала $2500, то сейчас она вынуждена довольствоваться $1800 за тонну. К счастью, столь низкие цены на алюминий концерн смог несколько компенсировать за счет своих активов в аэрокосмической отрасли и сделок по поглощению, которые увеличили годовую выручку Alcoa на 7%, избавив ее от серьезной просадки.

Операционная прибыль Alcoa за вычетом особых статей в 2015 году сократилась с $1,1 млрд, до $787 млн, или $0,92 на акцию. В квартальном выражении с октября по декабрь падение оказалось еще более ощутимым: со $109 млн до $65 млн. В этой связи неудивительно, что чистая прибыль 2014 года в размере $268 млн ($0,21 на акцию) годом позже сменилась убытком около $121 млн ($0,15 на акцию).

В 2015 году Alcoa снизила производство глинозема на 5,3%, до 15,72 млн тонн, выпуск первичного алюминия сократился на 10%, до 2,8 млн тонн. Компания связывает это с активным сворачиванием мощностей по всему миру, и даже видит в этом позитив, ожидая усиление спроса на алюминий в этом году примерно на 6%, до рекордных 60,5 млн метрических тонн. С 2010-го по 2020 год спрос, по расчетам Alcoa, и вовсе должен удвоиться.

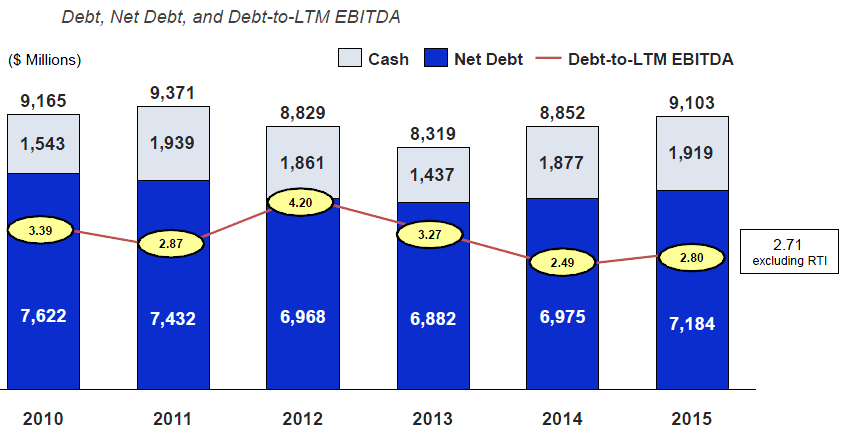

Чистый долг по состоянию на 31 декабря 2015 года подрос до $7,2 млрд. При этом отношение чистого долга к EBITDA, как и годом ранее, никаких опасений не вызывает.

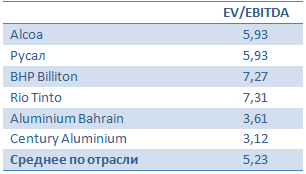

Несмотря на то, что сравнение Alcoa с другими компаниями отрасли показывает примерно среднее значение по мультипликатору EV/EBITDA, долгосрочный потенциал роста акций крайне высок. Ведь как только мировая экономика перестанет буксовать, Китай наберет былые обороты, а цены на алюминий наконец смогут развернуться вверх, котировки акций Alcoa, как и всех представителей металлургического сектора, стремительно повысятся.

Правда, ждать глобальных улучшений в мировой экономике можно очень долго, да и никто не в состоянии предугадать, до каких ценовых минимумов дойдет в итоге алюминий, прежде чем уверенно нащупает дно. В этой связи куда надежнее направить сейчас свои инвестиции в российские бумаги сектора, например в акции РУСАЛа, которые в случае дальнейшего ухудшения ситуации на товарных рынках смогут удержаться на плаву благодаря эффекту девальвации, чего нельзя будет сказать об американских компаниях. Таким образом, я даю по акциям Alcoa рекомендацию «держать», а не «покупать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Как известно, с 1 января 2015 года в России можно открыть индивидуальный инвестиционный счет (ИИС), который позволяет получить налоговые льготы при соблюдении ряда условий. На практике это означает, что частный инвестор может открыть у брокера специальный счет, ИИС, который позволяет получить на выбор один из двух вычетов.

Первый вариант — это вычет на взносы, которые были направлены на ИИС. Инвестор вносит ежегодно определенную сумму на счет, именно на эту сумму уменьшается и его налогооблагаемая база. Соответственно, ему возвратится часть НДФЛ в размере 13% от суммы внесенной на счет. Пример: инвестор внес 200 тыс. на ИИС и получил доход от рабочей деятельности на 600 тыс., заплатив налогов на 78 тыс. руб. При открытом ИИС его налогооблагаемая база уменьшится с 600 тыс. до 400 тыс. Это означает, что 13% от 200 тыс., или 26 тыс. руб. за год ему должно будет возместить государство. Этот вариант подходит тем, у кого есть постоянный доход, с которого выплачивается налог.

Второй вариант — это вычет на доход, полученный при использовании ИИС. По итогам трех лет действия ИИС весь полученный доход будет освобожден от налогообложения. Соответственно, этот вариант подходит тем, кто уверен в своих возможностях заработать крупную сумму за три года и не хочет делиться своим заработком с государством.

Вносить на счет можно до 400 тыс. в год, соответственно и максимальная выгода по вычету на взносы составит 52 тыс. руб. ежегодно.

Источник: данные Московской биржи.

Еще одно важное условие по работе с ИИС — минимальный срок счета должен составлять три года.

ИИС уже пользуется определенной популярностью. По данным Московской биржи, на 15 лидеров по зарегистрированным ИИС приходится 87,7 тыс. таких счетов. На первую пятерку приходится около 90% всех зарегистрированных ИИС.

Топ-5 участников торгов

Источник: данные Московской биржи.

Один из главных плюсов ИИС в том, что большинству инвесторов не надо менять свою стратегию поведения: используя ИИС можно приобретать самые разные активы, в том числе акции, облигации и еврооблигации российских эмитентов, торгующиеся на Московской бирже. Если же инвестор заточен на иностранные рынки, то для него есть альтернативное решение: вкладываться в любые из представленных на Московской бирже 11 ETF. Смысла торговать без использования ИИС в принципе нет, поскольку он позволяет получить дополнительно 13% годовых, что даже выше, чем текущая ставка по депозитам, составляющая 9,99% у первой десятки российских банков, привлекающих наибольший объем средств.

Рекомендуем частному инвестору выбрать брокера, открыть ИИС и инвестировать свои средства в те активы, которые он считает наиболее привлекательными для извлечения прибыли в ближайшие три года.

За консультацией по открытию ИСС и помощью по дальнейшим сделкам на бирже с его использованием вы можете обратиться к крупному и надежному брокеру.

Продавать и покупать валюту можно не только в банке, но и на бирже. Это не революционное открытие, но не все знают, что биржа выступает интересной площадкой для валютных операций. Чтобы убедиться в этом достаточно сравнить аналогичные операции в банке и на рынке.

Первое, что отличает валютообменную операцию на бирже — это низкий спред, то есть разница между ценой покупки и продажи. Как правило, на бирже спред составляет десятые доли копейки. В банках же эта разница варьирует от десятков копеек до нескольких рублей, а в моменты ажиотажа может дойти и до нескольких десятков рублей. Чем больше сумма обменной операции, тем ощутимей становится эта разница. Таким образом, биржа предоставляет возможность покупать и продавать валюту по более выгодной цене, чем банк. Кроме того, внутридневная волатильность дает шанс, но не гарантию, получить бонус за счет скачков курса. Для этого вам понадобятся навыки трейдера и воля рисковать.

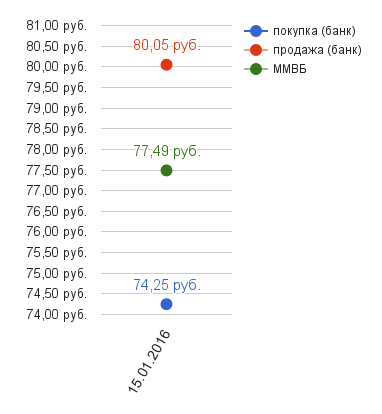

Рассмотрим конкретный пример. На 16:50 мск 15 января Сбербанк продавал доллар по 80,05, а покупал по 74,25, что означает спред 5,80 руб.(!). При этом последняя на тот день сделка обмена между долларом и рублем на ММВБ прошла по курсу 77,490 руб. По сравнению с банком в выигрыше оказались и продавец, и покупатель. Даже если индивидуально подбирать банк для покупки доллара, то на тот момент наилучшие предложения делал Внешфинбанк (ККО Центральный) по курсу 77,69 руб., что все равно выше курса биржи. К тому же, признаться, я понятия не имею, как добираться до этого отделения. Кроме того, нет гарантии, что касса обслужит крупную сделку и не откажется от операции в последний момент.

Обмен в банке происходит без дополнительных затрат и почти мгновенно: деньги вы получаете сразу. Цепочка операций для обмена валюты на бирже длиннее и предполагает различные виды комиссионных вознаграждений. Во-первых, открытие счета у брокера занимает время и не бесплатно, хотя здесь комиссия чисто символическая, к тому же счет открывается единожды и больше к этому пункту вы не возвращаетесь. Во-вторых, торговля сопровождается брокерской комиссией в виде процента от суммы сделки. В среднем такая комиссия находится в пределах от 0,0015% до 0,02%. В-третьих, вывод средств с брокерского счета на обычный счет в банке и последующее обналичивание тоже, как правило, облагается комиссией. Если брокер и банк принадлежат к одной финансовой группе, эти процессы будут и дешевле и быстрее. В среднем при суммах от $10-15 тыс. подобные платежи ниже потерь за счет большого спреда в банке. Чтобы получить более точные цифры, нужно рассчитывать стоимость конкретного трейда у конкретного брокера.

Обмен валюты на бирже происходит либо через голосовое указание брокеру, либо через использование торгового терминала. Немаловажными факторами здесь выступают мобильность и скорость принятия решения, поскольку в случае критических событий можно просто не успеть добежать до банка и произвести операцию по приемлемому курсу. Кроме того, в конце прошлого года Московская биржа усовершенствовала прямой (спонсируемый) доступ к валютным торгам (Sponsored Market Access). Эта технология позволят направлять поручения на совершение сделок напрямую на биржу, минуя торговые системы брокера.

Как правило, брокер предоставляет возможность торговли валютой с применением кредитного плеча. Важный момент. Если воспользоваться услугами брокера для обмена одной валюты на другую, а после этого вывести средства на счет, условий для уплаты НДФЛ не возникает. Но если имели место спекулятивные торги, которые привели к появлению прибыли, ее необходимо отразить в налоговой декларации, как предусмотрено статьей 228 п.1 пт.2 Налогового кодекса). Иногда брокер выступает в качестве налогового агента и уплачивает НДФЛ за клиента.

Итак, обмен валюты на бирже — это абсолютно доступный для любого россиянина инструмент. За счет низкого спреда биржа предоставляет возможность обменивать валюту по более выгодному, чем в среднем по банкам, курсу. Однако сопутствующие комиссии делают обмен на бирже выгодным, только в случае с крупными суммами (согласно моим прикидкам, в среднем от $10 тыс.). Биржа позволяет заниматься спекуляциями, при этом положительный результат облагается налогом. Мобильность и отсутствие технических подводных камней, например отсутствие средства в кассе банка, однозначно на стороне биржи.

P.S. В 2014 году количество активных валютных счетов физлиц на Московской бирже превысило 8 тыс., увеличившись на 890% по сравнению с предыдущим годом. Ждем данные за 2015-й.