Трансконтейнер, 50% акций которого принадлежит РЖД, отчитался по МСФО за 2015 год, сообщив о росте выручки на 16,2% и падении чистой прибыли на 22,6%.

Несмотря на неблагоприятные макроэкономические условия и, как следствие, снижение объема железнодорожных контейнерных перевозок, в 2015 году Трансконтейнер сумел нарастить рыночную долю на 1,8%, до внушительных 47%. Правда, объем контейнерных перевозок компании в России за отчетный период снизился на 5,3%, до 1 390 тыс. ДФЭ. Стоит отметить, что российский рынок железнодорожных контейнерных перевозок в целом сократился более заметно — на 8,0%, а значит Трансконтейнер по праву может считать свой результат локальным успехом.

Вместе с тем объем международных перевозок компании упал почти на 12% из-за сильного падения на экспортном и транзитном направлениях.

Совокупная выручка компании выросла на 16,2%, до 42,5 млрд руб., но за вычетом стоимости услуг соисполнителей доходы Трансконтейнера все же опустились примерно на 1%, до 20,3 млрд руб. Причинами этого в стали сократившиеся объемы перевозки и терминальной переработки контейнеров, а также неблагоприятная ценовая конъюнктура.

Скорректированные операционные расходы, за вычетом затрат на оплату услуг сторонних организаций-соисполнителей по основной деятельности, увеличились почти на 4%, до 17,8 млрд руб. из-за повышения тарифов РЖД, инфляции издержек, а также возросших трат на порожние пробеги ввиду дисбаланса между импортом и экспортом на российском рынке контейнерных перевозок. Поэтому вполне закономерным результатом стало падение операционной прибыли Трансконтейнера почти на 20%, до 3,3 млрд руб. с прошлогодних 4,1 млрд.

Финансовые статьи отчетности не внесли серьезных изменений в общий расклад. Нетто финансовых расходов уменьшилось с 497 млн до 356 млн руб. А прошлогодняя прибыль от курсовых разниц, принесшая перевозчику почти 1 млрд руб., свелась к нулю. Именно из-за этого фактора чистая прибыль Трансконтейнера упала сильнее операционной — на 22,6%, до 2,8 млрд руб. EBITDA сократилась на 16,5%, до 6,5 млрд руб., что привело к падению рентабельности по этому показателю с 38,1% до 32,1%.

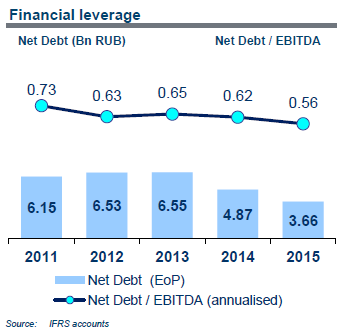

Позитивной остается ситуация с долгом, которая на сегодняшний день не вызывает никаких опасений. Если в 2014 году чистый долг оценивался в 4,87 млрд руб., то в конце минувшего года он сократился на четверть — до 3,67 млрд. Благодаря этому соотношение NetDebt/EBITDA снизилось с 0,62х до 0,56х, что является более чем комфортным уровнем для любой компании.

Продолжающийся спад в российской экономике продолжает оказывать негативное влияние на железнодорожные контейнерные перевозки, и выхода из рецессии вряд ли стоит рассчитывать на восстановление положительной динамики на этом рынке. Еще одним риском для Трансконтейнера является усиление конкуренции, причем не только между железнодорожными операторами, где компания отлично справляется со своей задачей, расширяя долю на этом рынке, но и между различными сегментами транспортного рынка. Однако здесь тоже можно найти определенный положительный момент, ведь конкуренция рождает качество, и руководство Трансконтейнера уже заявило о проведении мероприятий по повышению операционной эффективности и оптимизации бизнеса.

Учитывая, что рынок российских контейнерных перевозок фундаментально остается довольно слабым, потенциал его роста огромен, нужно его лишь реализовать, постепенно увеличивая уровень контейнеризации в стране. Но, повторюсь, это возможно только при условии роста российской экономики, которого мы уже так заждались, а значит покупка акций Трансконтейнера подходит исключительно долгосрочным российским инвесторам, которые готовы ждать, получая при этом стабильные ежегодные дивиденды с доходностью не более 3-4%.

Apple 21 марта презентовала обновления своего модельного ряда. На мой взгляд, на этот раз обошлось без сенсаций, акции компании также отреагировали на мероприятие спокойно. Однако рост котировок, наблюдавшийся на протяжении двух недель, предшествовавших этому событию, продолжился на следующий торговый день. Попробуем разобраться, почему.

Прежде всего отмечу, что презентацию Тим Кук начал с пространного рассуждения на тему важности конфиденциальности информации в современном мире. Этим был сделан намек на разбирательства между ФБР и Apple, отказавшейся содействовать спецслужбам во взломе iPhone, который принадлежал террористу.

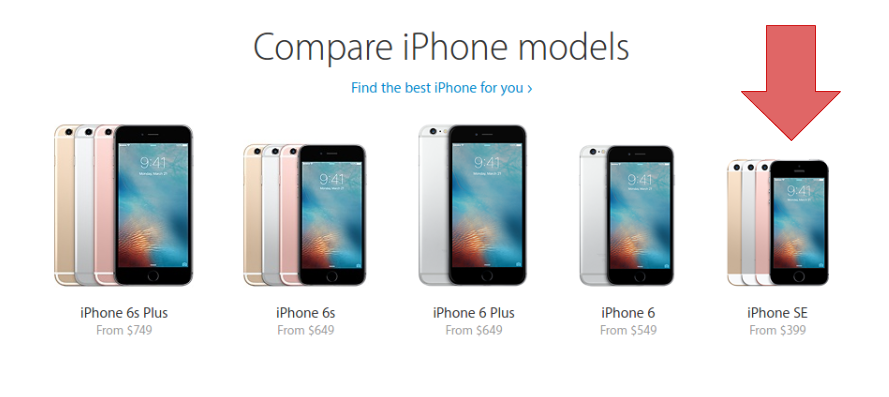

Наибольший интерес в ходе презентации вызвала новая модель iPhone SE. По сути, это смартфон пятого поколения с диагональю четыре дюйма. Устройство оснащено новейшим процессором A9 и M9, работающим с операционной системой iOS 9.3. Основная камера с 12-мегапиксельной матрицей способна записывать видео в разрешении 4K. iPhone SE предлагается в ценовом диапазоне $399-499 в зависимости от объема памяти. Резюмируя, скажу, что компания представила маленький, относительно дешевый, но производительный iPhone. Стоит отметить, что его цена оказалась ниже ожиданий аналитиков.

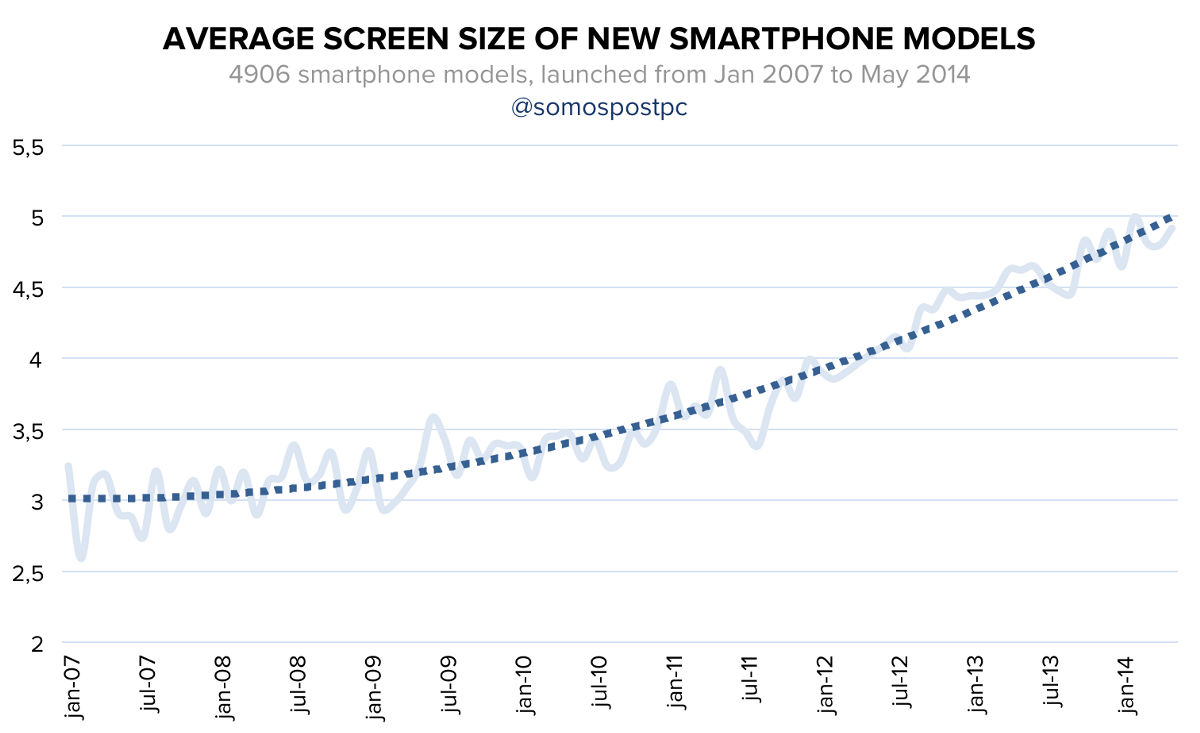

Заслуживает внимания то, что Apple апгрейдил именно модель с размером экрана 4 дюйма. На первый взгляд, это не имеет смысла, поскольку мировой спрос на смартфоны с относительно маленьким разрешением экрана падает. Согласно данным исследования medium.com, средний размер экрана смартфона, поставляемого на рынок, к концу 2014 года достиг 5 дюймов. Согласен, это не самая актуальная оценка, но тренд прослеживается явно. Более свежая статистика от консалтинговой компании counterpointresearch свидетельствует о том, что объемы поставок четырехдюймовых смартфонов на мировой рынок снизились с 12% в декабре 2014 года до 7% в декабре 2015-го. При этом средняя цена такого смартфона составляла $75. Но, я уверен, Тим Кук в курсе этих трендов.

Видимо, все дело в цене. В прошлом году Apple поставила на рынок порядка 30 млн iPhone с диагональю 4 дюйма. Этот объем соответствовал приблизительно 13% общей реализации смартфонов. Это были модели третьего и четвертого поколения со средней ценой $300. Логично предположить, что целевым сегментом таких iPhone являются покупатели с относительно невысокой платежеспособностью. Теперь на смену этим моделям придет iPhone SE со средней ценой $450 за единицу.

Продукция Apple всегда отличалась высокой степенью соответствия покупательским ожиданиям, что выливается в повторные покупки продукции бренда. Значит, теперь владельцы морально устаревших iPhone третьего и четвертого поколения смогут купить модель iPhone SE, оставаясь приблизительно в рамках своих бюджетов. Вместе с этим они перейдут на новую версию операционной системы, позволяющей пользоваться всем набором виртуальных услуг и продуктов AppStore.

На возражения скептиков о том, что рост средней цены на $150 может ослабить спрос, отвечу следующим графиком.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Как видите, на сегодняшний день никакой обратной корреляции между стоимостью iPhone и объемами валовой выручкой нет. Более того, создается впечатление, что, чем дороже iPhone, тем выше на него спрос. Вероятно, этот феномен имеет свои границы, но пока Apple успешно следует этим путем.

На мой взгляд, iPhone SE — это нишевая модель рассчитанная на старых и верных поклонников продукции Apple. Ее появление на рынке не вызовет взрыва продаж, но положительный эффект на рост выручки окажет непременно.

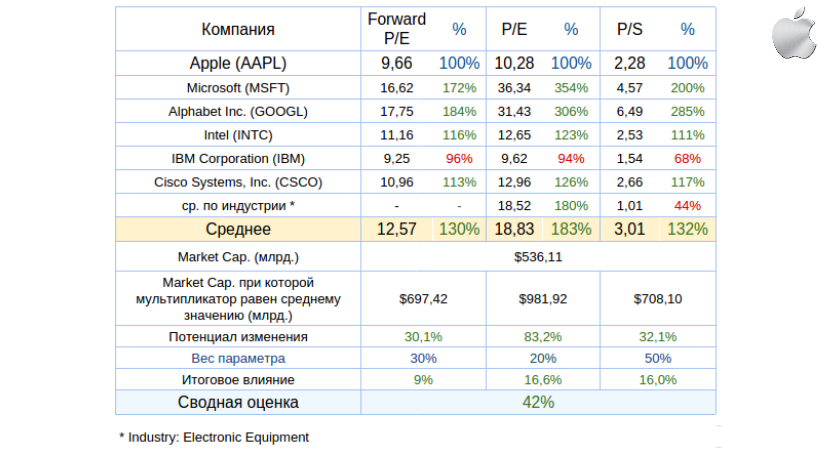

Сравнительный анализ мультипликаторов Apple стабильно указывает на потенциал роста.

Технический анализ фиксирует «двойное дно» и консолидацию цены возле уровня долгосрочного сопротивления. Возможен прорыв.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $105,91

Долгосрочная рекомендация по бумагам Apple — «покупать». Долгосрочная цель — $130.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

С начала года капитализация LinkedIn сократилась на 51%, в то время как индекс S&P500 потерял менее 1%. И это странно, ведь основные финансовые результаты деятельности компании за 4-й квартал превзошли консенсус аналитиков. На мой взгляд, сформировавшийся к середине марта ценовой уровень акций этой компании заслуживает внимания и изучения на предмет покупки.

Перспективы рынка LinkedIn

По моему твердому убеждению, финансовое здоровье социальной сети следует оценивать прежде всего по увеличению ее активной аудитории. В 3-м и 4-м кварталах прошлого года аудитория LinkedIn расширилась на 19% г/г, и признаков замедления этого процесса нет. Достойно замечания то, что годовые темпы прироста числа среднемесячных активных пользователей LinkedIn выше, чем у Facebook или Twitter. Сеть удерживает свою аудиторию и стабильно растет. Специализация LinkedIn позволяет ей выигрывать в условиях мировой экономической нестабильности, так как это стимулирует соискателей и рекрутеров постоянно находиться в поиске лучших вариантов.

Источник: отчетность компании, графика Инвесткафе.

Исследования трендов на рынке труда, проведенные ESIC Business School, указывают на то, что за последние четыре года доля работодателей, использующих социальные сети для поиска и найма сотрудников, увеличилась с 22% до 38%, причем рост продолжается. Согласно этому же источнику, 61% соискателей использует LinkedIn для своего продвижения по карьерной лестнице. А еще в 2012 году их доля равнялась 48%. На мой взгляд, сложно утверждать, что рынок труда достиг пика трансформации в эпоху Интернета и глобализации. Более вероятно, что эта трансформация только началась, и, если это так, это на руку LinkedIn.

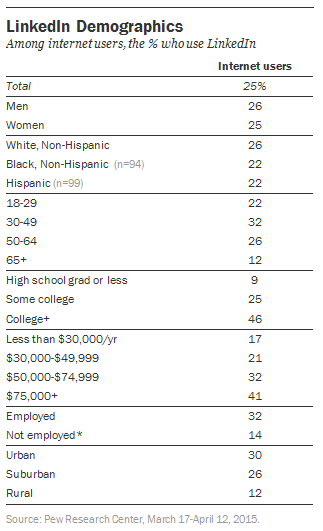

Платежеспособная аудитория

LinkedIn, в отличие от Facebook и Twitter, узко специализирован в плане целевого сегмента своих пользователей. По данным прошлогоднего исследования, 73% активных пользователей крупнейшей социальной профессиональной сети имеют годовой доход $50 тыс. и выше. Это означает объективную возможность продавать платные сервисы своей аудитории и тем самым диверсифицировать источники доходов, не зацикливаясь только на рекламе. Это важный плюс, поскольку эффективно конкурировать в области интернет-рекламы с такими монстрами, как Facebook и Google, наверное, просто невозможно.

Потенциал Китая

LinkedIn единственная из тройки крупнейших социальных сетей разрешена в Китае. Согласно актуальным данным, в этой стране у LinkedIn 13 млн активных пользователей. Естественно, это капля в море, если учесть, что все население КНР — это 1,34 млрд. Однако возможность развиваться в крупнейшей экономике азиатского региона создает для компании серьезный задел. По прогнозам McKinsey от 2013 года, доля представителей среднего класса с доходом от $9 тыс. $34 тыс. к 2022-му в Китае достигнет 75%. На сегодня она равна 23%. Увеличение удельного веса среднего класса в государстве не может происходить обособленно от развития рынка труда, а это благоприятно для LinkedIn.

Вообще, хочу отметить, что нейтральная политическая позиция LinkedIn выгодно отличает ресурс от Facebook и Twitter, доступ к которым то и дело грозятся запретить лидеры стран азиатского региона.

Финансы компании

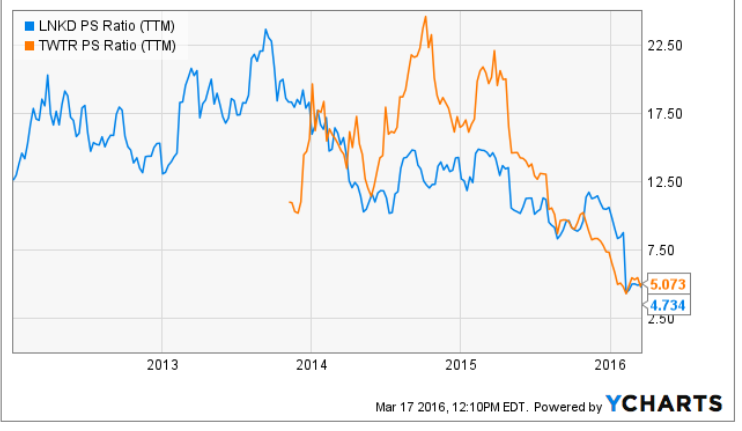

В плане рыночной оценки LinkedIn с начала марта 2016 года торгуется на уровне Twitter, хотя промежуточные финансовые результаты не позволяют уравнивать эти компании.

За последние 12 месяцев выручка LinkedIn составила $2,99 млрд. За этот же период Twitter заработал $2,21 млрд. Текущая операционная рентабельность LinkedIn составляет -1,84%, и, вероятно, в следующем квартале она выйдет в прибыль. Операционная рентабельность Twitter находится на отметке -9,46%, и ждать прибыли сервису микроблогов пока не приходится. EBIDTA в 4-м квартале у LinkedIn повысилась на 39,1% г/г, а у Twitter — на 34,7% г/г. Free Cash Flow в сумме за последний год достиг у LinkedIn $299,73 млн. Аналогичный показатель Twitter составляет $35,79 млн. Как минимум это означает, что LinkedIn перепродан.

Анализ капитализации компании на основе сравнения ключевых мультипликаторов указывает на существенный потенциал роста.

Технический анализ указывает на неопределенный тренд с сильной зоной сопротивления вблизи уровня $100.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $109,72.

Итоговая рекомендация — «покупать» с целью $140. Горизонт прогноза — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

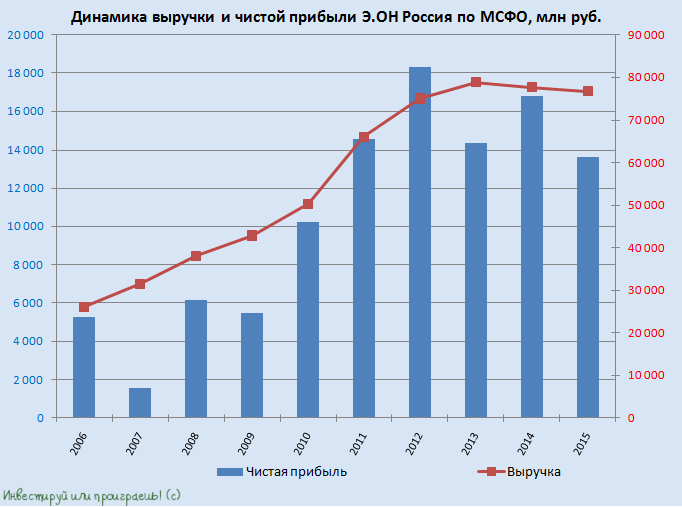

На минувшей неделе Э.ОН Россия отчиталась за 2015 год по МСФО, зафиксировав в представленном документе небольшое снижение выручки и двузначное падение операционной и чистой прибыли.

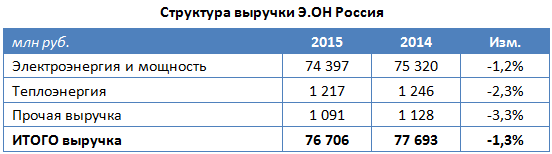

Производство электроэнергии Э.ОН Россия сократила почти на 10%, до 53,8 млрд кВт/ч. На этом фоне продажи электроэнергии у компании упали на 8,6%, до 56,7 млрд кВт/ч. Ввиду достаточно низких цен на рынке на сутки вперед это привело к снижению выручки от реализации электроэнергии и мощности на 1,2%, до 74,4 млрд руб.

Аналогичное по темпам падение производственных показателей было отмечено в сегменте теплоэнергии, где из-за аномально теплой погоды во многих регионах страны в 2015 году полезный отпуск сократился на 7,9%, едва удержавшись выше 2 млн Гкал. В результате доходы от продажи теплоэнергии в минувшем году упали на 2,3%, до 1,2 млрд руб.

Серьезное влияние на операционные результаты Э.ОН Россия оказали также закрытие на ремонт Сургутской ГРЭС-2 после пожара в начале прошлого года и изменение балансовой ситуации в стране, когда в условиях значительных объема ввода новых мощностей по ДПМ отмечается отсутствие роста потребления электроэнергии в целом. Выручка компании в отчетном периоде сократилась на 1,3%, до 76,7 млрд руб.

Операционные расходы Э.ОН Россия увеличились на 6,3%, до 63 млрд руб. Причем самые крупные издержки — на покупку топлива — сократилась на 5,6%, до 35,5 млрд руб., зато остальные операционные затраты продемонстрировали дружный рост. На ремонт и техобслуживание из-за восстановительных работ на Сургутской ГРЭС-2 было потрачено вдвое больше, чем в 2014-м. Амортизация и расходы на персонал прибавили по полмиллиарда руб. На покупку электро- и теплоэнергии пришлось направить на 750 млн руб. больше, чем годом ранее. В результате операционная прибыль Э.ОН Россия в 2015 году опустилась на 12,1%, до 16,7 млрд руб.

Важным показателем финансовой стабильности компании является полное отсутствие долговой нагрузки. При этом объем финансовых вложений за 12 месяцев сократился с 14 млрд до 9,5 млрд руб. за счет уменьшения сумм депозитов со сроком размещения менее чем на три месяца. Чистые финансовые доходы компании сократились более чем наполовину до 0,7 млрд руб., но из-за более чем скромного значения в абсолютной величине вряд ли были способны серьезно повлиять на общую картину. А картина эта такова, что чистая прибыль по итогам 2015 года уменьшилась на 18,7%, до 13,7 млрд руб., а EBITDA — на 5%, до 24,9 млрд.

Самым важным для акционеров Э.ОН Россия вопросом в текущем году остается вопрос о сумме, которая будет выделена на ликвидацию последствий пожара в третьем энергоблоке Березовской ГРЭС и восстановление его работоспособности. В данный момент пострадавший энергоблок находится на аварийном ремонте, который ориентировочно продлится 20 месяцев и обойдется минимум в 15 млрд руб. В это время Э.ОН Россия не будет получать плату за мощность, в том числе по ДПМ, поскольку решила не изменять статус ремонта. Энергоблок застрахован не только на случай повреждения или уничтожения имущества, страховка также учитывает бизнес-риски, поэтому в качестве возмещения Э.ОН Россия может получить и часть выпадающей выручки. И все же в лучшем случае выплаты по страховому договору покроют примерно половину суммы ущерба.

В любом случае переговоры со страховыми компаниями будут продолжаться еще несколько месяцев, и более детальная информация начнет появляться только ближе к лету. До появления конкретики по этим вопросам лучше не спешить с покупкой акций Э.ОН Россия, тем более что по мультипликатору EV/EBITDA она на сегодняшний день оценивается выше среднего по отрасли. Единственной веской причиной, по которой есть смысл держать бумаги компании, выступают достаточно высокие дивиденды, которые стабильно выплачивались на протяжении нескольких последних лет и обеспечивали акционерам двузначную доходность. В этом году дивидендная доходность может составить 7-9% в текущих котировках, или 0,17-0,21 руб. на акцию. Более точную оценку можно будет дать после выхода отчетности по РСБУ.

Мосбиржа стабильно генерирует прибыль с 2011 года, когда на основе Московской межбанковской валютной биржи и Российской торговой системы был создан этот холдинг. По итогам года прошлого чистая прибыль холдинга составила 27,9 млрд руб., увеличившись на 74% г/г. Инвесторы активно наращивают длинные позиции по бумагам Московской биржи: за последние двенадцать месяцев они прибавили в цене 58,9% при росте индекса ММВБ на 16,1%. На мой взгляд, акции биржи представляют интерес для инвесторов по трем причинам.

Источник: данные Мосбиржи.

Причина первая Правительство РФ ввело индивидуальные инвестиционные счета (ИИС), которые стали доступны для граждан с 1 января 2015 года. Это важный шаг на пути развития индустрии частных инвестиций. Такие счета быстро набирают популярность, поскольку в списке брокеров значатся такие игроки, как Сбербанк, Финам, ВТБ24 и другие обладающие развитой филиальной сетью и широкой клиентской базой игроки. За последние полгода количество открытых ИИС увеличилось более чем в два раза.

Сама динамика российского фондового рынка подогревает интерес инвесторов к открытию ИИС. По итогам прошлого года индекс ММВБ-10, в состав которого входят самые популярные голубые фишки, повысился на 30,45%. По состоянию на 1 марта текущего года в России зарегистрировано 103,6 тыс. счетов. Приток свежей ликвидности на фондовый рынок будет способствовать увеличению торговых оборотов на Московской бирже, что положительно скажется на финансовых результатах компании.

Источник: данные Мосбиржи.

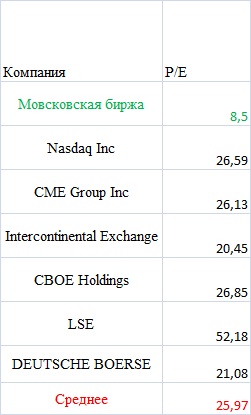

Причина вторая За последние четыре года средние годовые темпы повышения чистой прибыли Мосбиржи равнялись 42,86%. Бумаги компании можно отнести к группе акций роста, что предполагает высокое значение мультипликатора P/E. Однако у Московской биржи этот коэффициент находится на весьма умеренном уровне 8,5.

Источник: данные Мосбиржи.

Рентабельность чистой прибыли у компании также достаточно высока. Если за свой первый год существования Московская биржа продемонстрировала рентабельность на уровне 40,2%, то уже в 2015 году показатель вырос до отметки 60,31%. Такая позитивная динамика указывает на эффективную работу менеджмента.

Источник: Bloomberg.

Нельзя обойти стороной и стабильно высокую рентабельность собственного капитала Московской биржи. Данный показатель исторически всегда опережал доходность краткосрочных государственных облигаций РФ, что является позитивным сигналом для акционеров. Перечисленные факторы не останутся без внимания участников рынка, поэтому я ожидаю устойчивого спроса на корпоративные бумаги компании.

Источник: данные Мосбиржи.

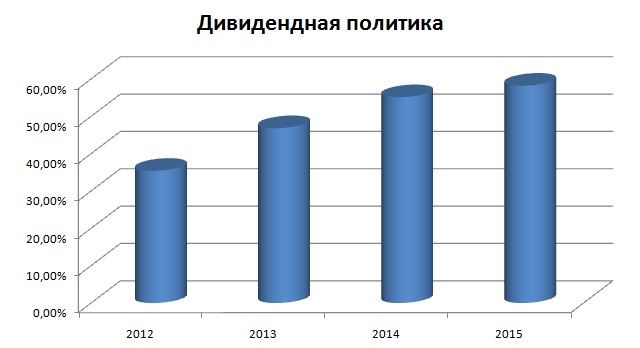

Дивидендная политика компании также интересна потенциальных инвесторов. Если в 2012 году Московская биржа направила на выплату дивидендов 35,4% от чистой прибыли (1,22 руб. на акцию), то по итогам 2015 года наблюдательный совет биржи предложил выделить на эти цели 58,2% чистой прибыли, что означает дивиденд 7,11 руб. на акцию. Таким образом, за последние три года среднегодовой темп роста дивидендов может составить 79,95%! Закрытие реестра акционеров состоится 16 мая.

Причина третья Необходимо отметить, что снижение геополитических рисков, а также стабилизация нефтяных цен будет оказывать позитивное влияние на российский рынок акций. На этой неделе президент Владимир Путин объявил о выводе войск из Сирии, что было положительно воспринято западными политиками. Конечно, речи об отмене санкций против России на сегодня не идет, однако этот шаг может стать сигналом к возобновлению диалога между РФ и Западом.

Цены на нефть за последние два месяца выросли на 39%. Последний отчет Международного энергетического агентства (МЭА) указывает на то, что «быки» готовы штурмовать новые высоты. МЭА отрапортовало о том, что в 2016 году ожидает снижения добычи в странах, не входящих в ОПЕК, особенно в США.

Источник: Google Finance.

С учетом позитивного фундаментального фона я рекомендую покупать бумаги Московской биржи. При среднем по отрасли коэффициенте P/E 25,97 потенциал роста в ее бумагах составляет 205,5%, до 322,94. Полагаю, что эта цель может быть достигнута в долгосрочной перспективе. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.

За год много всего случилось с Twitter. Компания сменила CEO, обновила интерфейс платформы и... потеряла 65% своей капитализации. При этом критический взгляд на ситуацию в Twitter, на мой взгляд, не позволяет утверждать, что худшее позади.

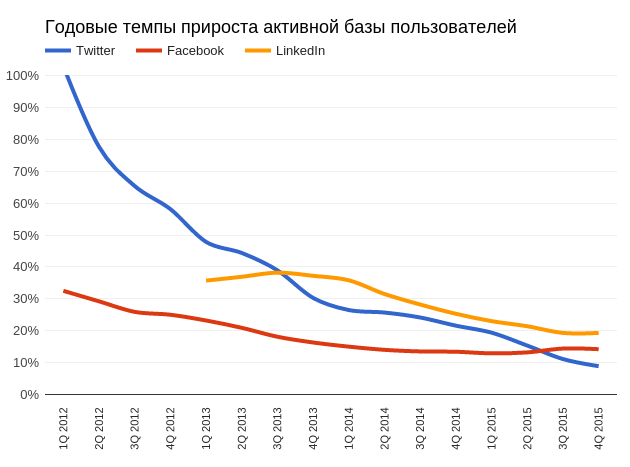

В ходе конференц-звонка по результам 4-го квартала глава компании Джек Дорси делал особенный акцент на увеличении выручки и росте числа активных рекламодателей. Согласно данным Twitter, оно выросло на 90% г/г, до 130 тыс. От себя добавлю, что за этот же период количество рекламодателей Facebook увеличилось на 50% достигнув 3 млн. А Instagram по этому же показателю прирос за год с 0 до 200 тыс. Но даже не это главное. Ведь не важно, как много продавцов выставляют свои товары в магазине, если в него не ходят покупатели. Ключевой показатель Twitter, как и любой социальной сети, — размер базы пользователей. И я считаю, что сеть микроблогов достигла в этом смысле потолка.

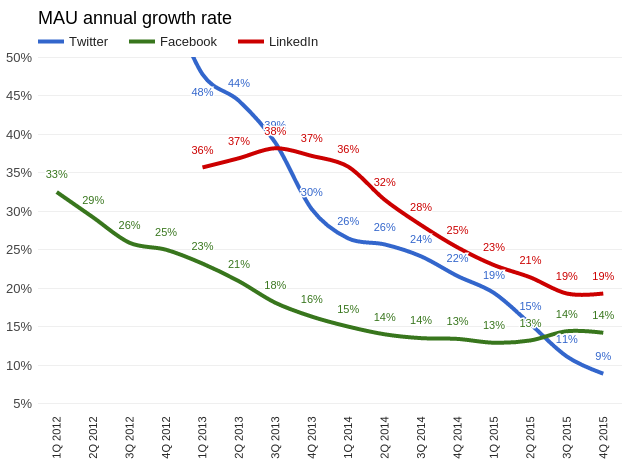

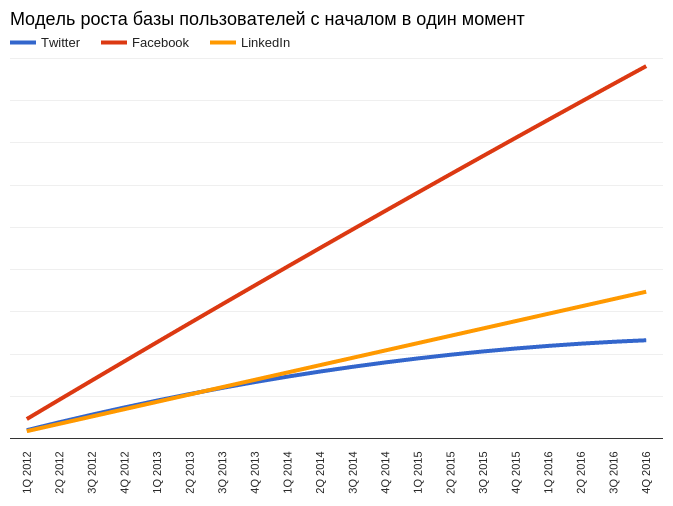

Отвечая на вопрос о причинах отрицательного роста базы в последнем квартале прошлого года Джек Дорси сослался на сезонность и заверил, что ситуация исправится в будущем. Не могу разделить оптимизм главы компании, поскольку проблемы с увеличением базы начались раньше, чем в 4-м квартале 2015-го. Если проанализировать годовые темпы прироста месячной активной аудитории (MAU) у Twitter, Facebook и LinkedIn, хорошо заметно, что последние два сохраняют темпы, в то время как инерция замедления роста Twitter не ослабевает.

Источник: данные отчетность компании, расчеты и графика Инвесткафе.

Оценить ситуацию с расширением базы можно иначе. Построив кривые на основе математических моделей, которые наиболее качественно описывают тренды роста MAU указанных социальных сетей, и сведя начало этих кривых в единую точку, мы получим модель, описывающую, как увеличивались бы базы Twitter, Facebook и LinkedIn, если бы они начали свое функционирование синхронно. Также эта модель позволяет сделать краткий прогноз на основе предположения о том, что позитивные тенденции сохранятся в течение 2016 года.

Источник: данные отчетности компаний, расчеты и графика Инвесткафе.

Приведенное комплексное сравнение позволяет убедиться, что замедление роста базы Twitter берет начало в 2014 году. Сейчас сложно судить о фундаментальных причинах этого явления, но это статистический факт.

Я пользуюсь Twitter и отмечаю, что примерно с конца прошлого года количество рекламы в ленте выдачи твитов существенно возросло. Возможно, это необъективная оценка, но мои друзья, также сидящие в микроблоге, подтверждают подобную тенденцию. В принципе, этим вполне объясняется факт повышения рекламной выручки на 48,3% г/г с октября по декабрь на фоне отрицательного прироста базы. Однако активная монетизация сети ставит существенное препятствие на пути к расширению базы. Человек, который до этого не пользователя Twitter, вряд ли начнет это делать, зная, что увидит там много рекламы. Реклама — враг роста базы, и сознающая это сеть WhatsApp имеет шансы стать еще больше.

Мне попадалась информация о том, что инсайдеры Twitter стали активно скупать акции компании и что это свидетельствует об улучшении дел. Детальнее разобравшись в этой тенденции, я не могу найти здесь источника оптимизма. Покупки наряду с продажами действительно имели место:

Однако, если рассмотреть общую долю акций, которыми владеют инсайдеры, очевидно, что ситуация не демонстрирует улучшения. На данный момент инсайдеры напрямую владеют 1,4% акций Twitter, а год назад их доля составляла 1,8%. То есть продают они все-таки больше, чем покупают.

Twitter, как и любая другая компания высокотехнологичного сектора, держится на талантливых кадрах. Представители сектора стимулируют ведущих сотрудников путем предоставления в их собственность акций, причем иногда с определенными ограничениями в сроках продажи. Но замечу, что если акции компании дорожают, это отлично стимулирует сотрудников, а если падают на 65% за год, это, наверное, не прибавляет им трудового энтузиазма. По законам США, акции, поступившие в собственность таким путем, облагаются налогом. Когда они стоили $50 это, возможно, и было приемлемо. Но когда они упали до $16, налог, уплаченный год назад, скорее всего, кажется держателю бумаги чрезмерным.

И все же оценка капитализации Twitter на основе сравнения с аналогами по мультипликаторам указывает на потенциал роста.

Технический анализ фиксирует наличие отчетливого негативного тренда. Признаков дна нет.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $16,61.

С учетом перечисленных проблем я не могу дать рекомендацию «покупать» для акций Twitter и считаю, что уровень $10 для них вполне реальная перспектива.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Одна из крупнейших нефтехимических компаний Европы Нижнекамскнефтехим (НКНХ), занимающая лидирующие позиции по производству синтетических каучуков и пластиков в России, блестяще отчиталась по РСБУ за 2015 год. Как следует из представленного документа, НКНХ не только увеличила выручку, но и почти утроила чистую прибыль.

Выручка НКНХ преодолела рубеж в 150 млрд руб., увеличившись на 13,3%. Правда, компания на текущий момент пока не представила детальную структуру своих доходов, а потому сейчас можно говорить лишь о росте продаж на внутреннем рынке на 11,7%, а также об увеличении доли экспортных продаж, которые теперь составляют почти половину от всей выручки НКНХ, выраженной в отечественной валюте.

Себестоимость продаж при этом прибавила лишь около 2%, а общие затраты по обычным видам деятельности с учетом коммерческих и управленческих расходов выросли всего на 3%. Этого удалось добиться благодаря тому, что расходы компании номинированы в рублях, в то время как выручка наполовину исчисляется в долларовом эквиваленте. Именно поэтому операционная прибыль НКНХ в минувшем году ожидаемо удвоилась и составила 27,3 млрд руб.

Финансовые статьи отчетности внесли еще больший позитив. Во-первых, они свидетельствуют о сокращении и без того невысокого долга компании с 6,1 млрд до 1,65 млрд руб., что повлекло за собой снижение процентных выплат с 352 млн до 231 млн руб. Во-вторых, компания зафиксировала внушительное значение нетто финансовых доходов и расходов порядка 5,6 млрд руб. после отрицательного сальдо 1,5 млрд в 2014 году. Это стало результатом налогового маневра, который принес компании 6,4 млрд руб. и поспособствовал уверенному росту чистой прибыли втрое, до рекордного уровня 26,5 млрд руб.

Бухгалтерская отчетность НКНХ по РСБУ служит базой для расчета дивидендов, на которые компания старается направлять не менее 30% чистой прибыли, хотя вообще-то дивидендная политика предусматривает выплаты не ниже 15%. Исходя из этого, акционеры по итогам 2015 года могут получить ориентировочно 4,29 руб. на акцию, что в текущих котировках может означать доходность порядка 8,5% по обыкновенным бумагам и 15,7% по префам. Впечатляющие цифры, что тут еще сказать. До недавнего времени существовали определенные риски по выплате дивидендов за 2015 год, связанные с масштабными планами по строительству нового этиленового комплекса. Однако президент Татарстана Рустам Минниханов в начале марта развеял эти опасения, официально подтвердив, что все компании республики продолжат платить дивиденды из расчета не менее 30% от чистой прибыли по РСБУ, и НКНХ исключением из правил не станет.

Результаты НКНХ по РСБУ оказались лучше средних прогнозов рынка как по выручке, так и по чистой прибыли, прежде всего благодаря положительному эффекту от ослабления рубля. Учитывая исторически высокую корреляцию показателей компании по РСБУ и МСФО, можно ожидать, что ее результаты, которые будут представлены в конце марта, также окажутся сильными. Текущая рыночная недооцененность компании по мультипликатору P/E вкупе с щедрой дивидендной политикой позволяет рекомендовать к покупке как обыкновенные, так и привилегированные бумаги НКНХ, даже несмотря на бурный рост котировок за последние полтора года.

Резкое падение цен на нефть крайне болезненно сказывается на финансовых показателях ведущих мировых нефтедобывающих компаний и заставляет их всерьез задумываться о сокращении капиталовложений и оптимизации издержек. Избыток предложения нефти на мировом рынке продолжает увеличиваться, и падение добычи в США пока не в состоянии стабилизировать ситуацию. Остается надежда на восстановление баланса между спросом и предложением во 2-м полугодии с последующим ростом нефтяных котировок. Однако последствия резкого падения цен в прошлом году не могли не сказаться на отчетности представителей нефтянки по всему миру.

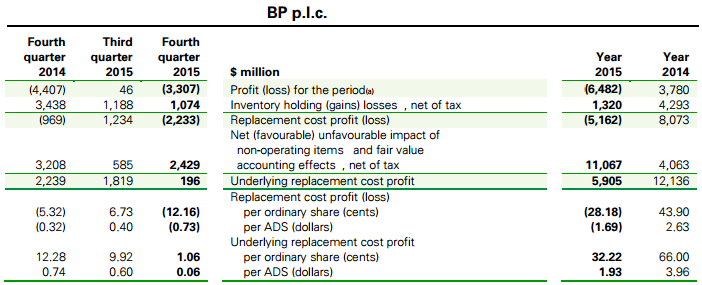

Однако если Chevron и Exxon Mobil зафиксировали снижение чистой прибыли, то британская BP сгенерировала чистый убыток объемом $6,5 млрд. Таких крупных убытков британская компания не получала последние 20 лет. Даже после аварии в Мексиканском заливе в 2010 году, приведшей к человеческим жертвам, годовой убыток ВР оказался равен «лишь» $3,72 млрд.

Впрочем, в отрицательном результате компании нет ничего удивительного, если учесть, что в конце 2014 года котировки нефти составляли в среднем около $77 за баррель, а уже год спустя упали до $44. Половина всех убытков прошлого года пришлась именно на 4-й квартал, ведь, по подсчетам экспертов, снижение мировых цен на черное золото на каждый $1 приводит к сокращению доходов BP примерно на $300 млн. При этом скорректированная прибыль с октября по декабрь упала ниже $200 млн, что оказалось примерно в четыре раза хуже средних прогнозов аналитиков, ожидавших увидеть $815 млн. Однако провальные показатели не заставили руководство компании пересмотреть планы в отношении дивидендных выплат. Дивидендная отсечка состоится в марте. Компания намерена заплатить те же $10 на акцию, что и по итогам 2014-го. Это должно поддержать котировки ее акций, находящиеся вблизи многолетних минимумов.

Под воздействием неблагоприятных внешних факторов чистый долг BP за год вырос с $22,6 до $27,2 млрд, а соотношение между заемным и собственным капиталом составило 21,6% при 16,7% годом ранее. Именно поэтому компания ожидаемо решила продолжить оптимизацию расходов, что предполагает дальнейшее сокращение штатов. К уже уволенным 4 тыс. работников добывающего сектора прибавится 3 тыс. сотрудников, занятых в области продаж. В этом смысле политика BP по рационализации издержек находится в общем русле с другими крупнейшими представителями сектора в мире.

Отмечу, что, если бы не участие BP в акционерном капитале Роснефти, британская компания осталась бы без чистой прибыли не только в 4-м квартале, но и в 3-м. Напомню, ВР является стратегическим партнером Роснефти и владеет 19,75% ее акций, расширяя сотрудничество с российской компанией, даже несмотря на действующие санкции. В эти сложные времена партнерство для BP оказывается как нельзя кстати. Судите сами: доля в доходе британской компании от участия в капитале Роснефти составила в 3-м квартале $370 млн (при итоговой чистой прибыли BP в $46 млн), в 4-м квартале она оказалась чуть меньш, порядка $235 млн (при квартальном убытке BP в $3,3 млрд). По итогам всего 2015 года доход от участия в российской компании оценивается на уровне $1,3 млрд, при этом очищенная от резервов и прочих разовых расходов прибыль BP составила $5,9 млрд. Нетрудно посчитать, что вклад Роснефти в нормализованную прибыль BP составил в итоге примерно 20%, а инвестиции в российскую компанию можно по праву признать весьма выгодными для BP.

Глобальная макроэкономическая ситуация в мире характеризуется сейчас целым рядом неопределенностей, которые, так или иначе, сказываются на нефтяных ценах. Среди этих неопределенностей замедление деловой активности в промышленности Китая и еврозоны, дисбаланс спроса и предложения на рынке энергоносителей, некоторые из геополитических рисков. В отличие от российских нефтедобывающих компаний, которым на пользу идет девальвация рубля, зарубежным представителям отрасли без этого преимущества в сложившихся условиях работается очень тяжело.

Причем BP в этом смысле находится в несколько худшем положении, не только исходя из завышенного значения EV/EBITDA, но и из-за убытков, показанных в 2015 году, что по определению отпугивает инвесторов еще больше. И если по итогам минувшего года дивидендные выплаты удается сохранить на прежнем уровне, то в 2016 году нужно быть готовым в лучшем случае к их сокращению, а это окажет дополнительное негативное влияние на котировки акций компании. Найти факторы, которые были бы способны оказать весомую поддержку бумагам компании, проблематично. Полагаю, что они появятся не раньше, чем нефтяные цены уверенно двинутся вверх. Пока же рекомендую продавать акции BP. Инвестировать в акции зарубежных компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

На мой взгляд, есть два типа инвесторов. Первые покупают акции в надежде на ускорение роста компании. Именно они разгоняют мультипликаторы до рекордных значений и создают волатильность. Вторые инвестируют с прицелом на отдаленное будущее, поэтому для них большую роль играют дивиденды и долгосрочная стратегия развития компании.

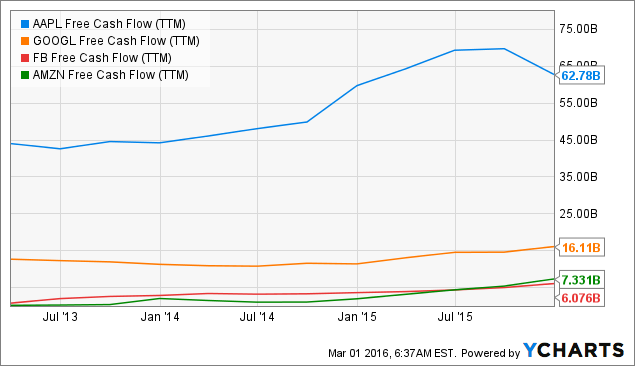

Выручка Apple в 4-м квартале поднялась на 2% г/г, так что «плато» в количественном росте компании приблизилось. Потребители по всему миру и, в частности в Китае, пока не в состоянии покупать больше IPhone и прочей продукции Apple. Но от этого компания не стала хуже, просто для нее пришло время второго типа инвесторов. И если рассматривать Apple с их точки зрения, то причины вложиться в ее акции вполне убедительны.

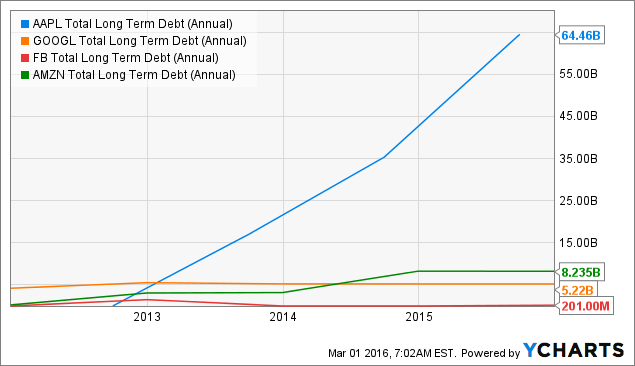

Отложив в сторону показатели роста и рентабельности, можно признать, что наиболее важным индикатором силы компании, ее возможности инвестировать выступает свободный денежный поток. Оценивая Apple по этому показателю, я обнаружил гигантский ее отрыв от ближайших конкурентов среди топовых компаний США. За последний год свободный денежный поток Apple составил $62,78 млрд, и это приблизительно в 3,8 раза больше показателя Alphabet (Google) и почти в 9 раз выше, чем у Amazon.

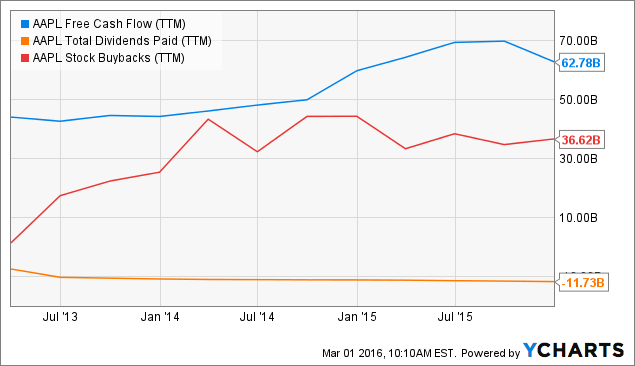

Однако основной вопрос заключается в том, на что Apple тратит эти деньги. За последние 12 месяцев компания направила на обратный выкуп акций с рынка и на выплату дивидендов в общей сложности $48,35 млрд. Это порядка 80% скользящего free cash flow за последний год. Причем в таком режиме компания работает с 2014 года. Согласно утвержденным целям долгосрочной программы buy back, до марта 2017-го Apple планирует выкупить акций на $30 млрд. Учитывая, что их текущая цена приблизительно на 20% ниже среднего ценового уровня за прошлый год, я считаю, что сейчас компания может активизировать выкуп.

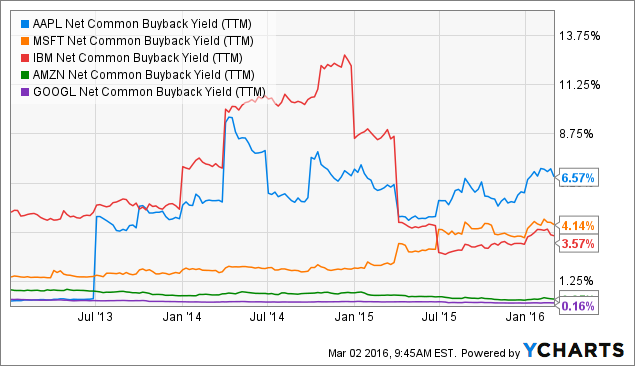

Интересно отметить, что Apple лидерует на рынке США как по абсолютным, так и по относительным показателям buy back. Выкупленные за прошедший год акции на сумму $36 млрд составили 6,5% общей капитализации компании. Ближайшим конкурентом Apple по данному соотношению (buy back yield) является Microsoft с показателем 4,14%.

Apple платит дивиденды с 2012-го, и все это время их размер увеличивался в среднем на 11% в год. На последнем собрании акционеров Тим Кук однозначно рекомендовал совету правления повысить размер дивидендов в текущем году. Можно предположить, что его рекомендация будет услышана. Допустив, что средний темп роста дивидендов в этом году сохранится, на каждую акцию будет выплачено $2,30. Если отталкиваться от текущей цены, это приведет к повышению дивидендной доходности до 2,3% с примерно 2% в 2015-м. Средний текущий уровень дивидендной доходности компаний из списка S&P 500 составляет 2,19%. Таким образом, покупать акции Apple только в расчете на дивиденды интересней, чем бумаги 50% компаний, входящих в индекс. Причем в этом отношении Apple есть куда расти. Коэффициент payout ratio показывает, какая доля прибыли на акцию выплачивается в виде дивидендов. По результатам прошлого года у Apple он составил 23%, что немного для американской компании. Так, у Cisco этот коэффициент составляет 61%, у Microsoft — 53%, у IBM — 39%.

Считаю важным уделить внимание и обратной стороне рекордного cash flow Apple. В текущем году компания разместила облигации на $12 млрд. Это второй с начала 2016-го результат по Штатам и пятое крупное размещение бондов компании с 2013 года. В результате такой активности на этом рынке долгосрочный долг компании на порядок превышает показатели голубых фишек США. О том, к чему это приведет в долгосрочной перспективе, стоит поговорить отдельно. Пока же это просто информации об источниках финансирования Apple. Компания пользуется периодом низких процентных ставок, и, очевидно, с точки зрения инвестиционной привлекательности это правильно.

Итак, на мой взгляд, о каких-то серьезных сложностях Apple говорить не приходится. Компания генерирует достаточный денежный поток, чтобы финансировать рекордную по меркам США программу выкупа акций. При этом компания целенаправленно увеличивает привлекательность своей дивидендной политики для инвесторов. По-моему, акции Apple не подходят для спекулятивных покупок в расчете на ралли: потенциал роста в них более-менее определен. В то же время после заявленных программ обратного выкупа и повышения дивидендов я не думаю, что в этих бумагах могут начаться масштабные распродажи.

Анализ динамики капитализации компании стабильно выявляет потенциал роста.

Технический анализ указывает на наличие зоны сильной поддержки на уровне $93.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $96,69

Долгосрочная рекомендация по бумагам Apple — «покупать». Долгосрочная цель — $130.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Московская биржа объявила о рекордных финансовых результатах за 2015 год. Ее операционные доходы выросли за этот период более чем в полтора раза, до 46 млрд, а чистая прибыль увеличилась на 74,1%, до 27,9 млрд руб., превзойдя даже самые оптимистичные прогнозы участников рынка.

Большую часть выручки — в общей сложности около 27 млрд руб. — Московская биржа получила в виде процентных и прочих финансовых доходов. При этом в 2014 году они принесли финансовому институту только 14 млрд руб. Увеличение инвестиционного портфеля и жесткая монетарная политика ЦБ РФ сыграли для биржи определяющую роль и позволили практически удвоить доходы в этом сегменте.

Напомню, на сегодняшний день около 81% в инвестиционном портфеле Мосбиржи приходится на валютные остатки, и банкам выгодно хранить их на счетах в Национальном клиринговом центре, так как это позволяет взвешивать активы по рискам с коэффициентом 5%, и с повышением курса доллара рублевая составляющая валютных остатков, разумеется, увеличивается. Именно поэтому на протяжении последних нескольких кварталов доля чистого процентного дохода, генерируемого за счет валютных средств, стабильно растет, к концу 2015 года уверенно перевалив за 20%.

Остальные 19% в инвестиционном портфеле приходятся на рублевые активы, и именно эта часть увеличилась за счет высоких процентных ставок, ведь эти средства биржа инвестирует в ОФЗ, после чего размещает их на депозиты и проводит своп-сделки, направленные, главным образом, на сохранность средств клиентов. Средняя доходность рублевых активов в минувшем году оценивается на уровне 11%.

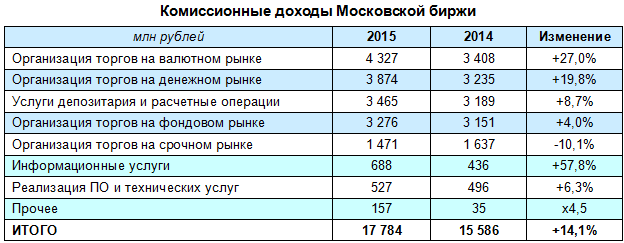

Что касается комиссионных доходов, то они в 2015 году увеличились не настолько значительно, как процентные — на 14%, до 17,8 млрд руб. Основными драйверами роста стали срочный, валютный и денежный рынки, причем в отсутствии повышения тарифов биржи главную роль сыграло именно увеличение объемов торгов. Особенно заметно — на 27% и 20% соответственно — прибавили комиссионные доходы от операций на валютном и денежном рынках. Это можно связать с увеличением среднего срока РЕПО с пяти дней до 6,6, а также с ростом объемов сделок почти на 5%, до 213,8 трлн руб. Услуги от депозитария и расчетные операции принесли на 8,7% выручки больше, чем годом ранее, а совокупные доходы за организацию торгов на фондовом и срочном рынках практически не изменились.

В итоге операционные доходы Московской биржи за прошлый год увеличились в полтора раза — до 45,9 млрд руб. Причем, если в 2014-м на долю процентных доходов приходилось порядка 46% всех операционных, в 2015-м эта доля расширилась до 58%. Вряд ли какая-то другая биржа в мире может похвастаться подобной результативностью. В случае с Мосбиржей столь активный рост связан с тем, что большинство торговых операций с различными финансовыми инструментами, в том числе и валютой, проводятся через биржу, в то время как в других странах подобные сделки проходят на других площадках.

Чистая прибыль Московской биржи уверенно увеличилась на 74,1%, достигнув 27,9 млрд руб., что повышает вероятность увеличения дивидендов, которые могут составить примерно 7,35 руб. на акцию. В текущих котировках это сулит доходность в 7,5%. Интересные дивидендные перспективы и недооценность Московской биржи по мультипликатору P/E дают основание для рекомендации «покупать» по ее акциям.