Во вторник, 28 февраля, отчетность за год и за 4-й квартал должна представить крупнейшая российская публичная телекомпания СТС Медиа. Результаты обещают быть нейтральными: после сокращения на протяжении всего 2011 года в последнем квартале показатели смотрения телеканала подросли, чему также поспособствовал ребрендинг ДТВ.

Рассмотрим показатели компании по итогам девяти месяцев прошлого года. Напомню, что они оказались достаточно противоречивыми за счет опережающего по сравнению с выручкой роста SG&A-расходов. Их рост связан с тем, что в соответствии с новым законодательством СТС пришлось перейти на продажу рекламы через собственный сейлз-хаус, тогда как ранее это делалось через Видео Интернешнл.

Между тем остальные составляющие издержек растут не столь интенсивно, что является положительным знаком. Главным фактором, который обусловил резкое падение рентабельности, является списание на обесценение активов. Оно в 3-м квартале составило $16,8 млн. Это было связано главным образом с брендом ДТВ, который сменил название на Перец. На конференц-звонке менеджмент компании затруднился дать однозначный ответ на вопрос о том, стоит ли ожидать роста этих расходов в будущем. Без их учета в 3-м квартале операционная рентабельность достигла бы 26,6%, что лишь немного ниже уровня за 9 месяцев 2010 года. Можно сказать, что без учета единовременных затрат медиахолдинг проделал вполне успешную работу над сокращением издержек.

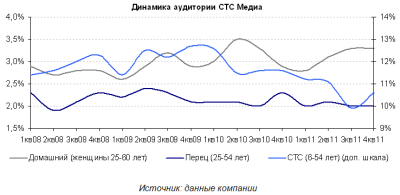

Рассмотрим показатели смотрения каналов:

Одной из проблем СТС в последнее время называлось отсутствие нового контента, которое привело к снижению доли целевой аудитории. Однако в 4-м квартале доли аудитории канала СТС выросли, что дает основание ожидать роста выручки. В итоге по долям целевой аудитории каналов в 2011 году можно констатировать:

• СТС — снижение на 1 п.п. с 11,6% до 10,6%;

• Перец — снижение на 0,3 п.п. с 2,3% до 2%;

• Домашний — не изменилась, оставшись на 3,1%.

Канал СТС генерирует 62,5% выручки группы, Домашний — 12,3%, Перец — 7,9%. Сокращение рекламного инвентаря по каналам составило соответственно 8,6%, 13% и 0%. С учетом того, что цены на размещение рекламы в 2011 году выросли поквартально в среднем на 15-25%, темп прироста выручки в прошлом году можно оценить в 13%, а ее объем — в $680 млн. Прогноз дается при предположении, что СТС Медиа удалось в 4-м квартале продать весь свой рекламный инвентарь, однако в отчете за 3-й квартал содержалось предупреждение о том, что есть риск неполной его реализации.

Кроме того, в 4-м квартале не должно быть влияния списания на обесценение активов, вследствие чего показатели рентабельности по итогам года должны оказаться чуть лучше, чем по итогам 9 месяцев. Я ожидаю рентабельность по OIBDA примерно на уровне 28,5-29% против 26% по итогам 9 месяцев. В денежном выражении показатель может составить около $190 млн. Чистую рентабельность за весь год можно ожидать на уровне 17-18%, что соответствует чистой прибыли в $116 млн.

Доли аудитории должны продолжить свой рост в этом году. СТС Медиа запускает долгожданный новый контент: сериалы «Восьмидесятые», «Дневник доктора Зайцевой», «Детка». При этом, как сообщает компания, новые сериалы получили большую долю аудитории. Это означает рост рекламного инвентаря и выручки. Рассуждая в отношении издержек, замечу, что темп роста SG&A-расходов в 2012 году должен замедлиться, так как эффект низкой базы (продаж рекламы через Видео Интернешнл) сойдет на нет.

Результаты СТС Медиа, скорее всего, окажутся лучше рынка, но за счет изменения расчета выручки ввиду продажи рекламы через собственный сейлз-хаус. По данным АКАР, рост сегмента ТВ-рекламы в 2011 году составил лишь 18%, или 131 млрд рублей.

В этом году ситуация может измениться: летом состоятся сразу два масштабных спортивных события, которые отвлекут аудиторию к каналам, имеющим право на их трансляцию. Это Олимпийские игры (с 27 июля по 13 августа) и чемпионат Европы по футболу, который будет продолжаться почти весь июнь. Таким образом, 2-й и 3-й кварталы этого года станут весьма трудными для СТС Медиа.

Сведем прогнозные показатели в одну таблицу.

Кроме того, я бы хотел отметить, что приближается дата закрытия реестра для определения акционеров, имеющих право на получение очередного дивидендного платежа. В прошлые годы этой датой было 1 марта. Компания обеспечивает довольно высокую дивидендную доходность, которая по итогам 2011 года составила 8,5%.

Таким образом, я подтверждаю свою целевую цену по акциям СТС Медиа на уровне $11,68 с потенциалом роста в 14,4%.

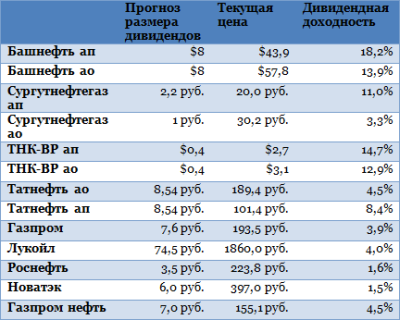

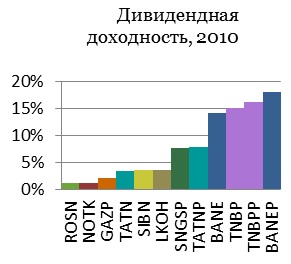

До закрытия реестра остается чуть больше двух месяцев, и желающим получить максимум доходности от дивидендных бумаг стоит задуматься о покупке акций уже сейчас. К таким бумагам относятся, прежде всего, «префы» Башнефти, Сургутнефтегаза и ТНК-ВР. Другие крупные компании (Газпром, Лукойл, Роснефть) из-за высоких капитальных расходов не могут конкурировать с этими акциями по дивидендной доходности. Я предлагаю взглянуть на лучшие дивидендные идеи 2011 года в нефтегазовом секторе.

Газпром. Согласно политике компании на выплату дивидендов должно направляться от 17,5% до 35% чистой прибыли. В 2010-м дивиденд на акцию составил 3,85 руб., что соответствует доходности в 1,7%. В 2011 году Газпром собирается направить на выплату дивидендов 25% чистой прибыли. Чистая прибыль по МСФО в прошлом году составит около 1,24 трлн руб., а дивиденд на акцию будет равен 7,6 руб., дивидендная доходность — 3,9%.

Новатэк. Второй крупный игрок на российском газовом рынке тоже не обещает больших дивидендов. Во время презентации стратегии до 2020 года в прошлом декабре менеджмент компании объявил, что инвесторам не стоит ждать выплаты дивидендов больше чем от 30% чистой прибыли. В 2010 году дивидендная доходность по средней цене акции составила 1,5%, в 2011 году инвесторы получат около 6 руб. дивидендов, что предполагает те же 1,5% доходности от текущих котировок.

В нефтяной отрасли дела обстоят лучше. Хотя Роснефть, Лукойл и Газпром нефть из-за больших капитальных затрат не порадуют инвесторов высокими дивидендами, доходность по Башнефти, Сургутнефтегазу и ТНК-ВР превысит 10%.

Роснефть. Чистая прибыль компании за 2011 год составила $12,6 млрд, а дивиденды составят около 3,5 руб. (дивидендная доходность — 1,6%). Это лучше, чем в 2010 году (1,3%), но все еще очень далеко от лидеров дивидендных выплат. Причем ситуация в будущем не будет серьезно меняться в лучшую сторону из-заагрессивной программы разведки и добычи, массовой покупки лицензий на шельфовые месторождения и масштабной программы модернизации нефтеперерабатывающих заводов.

Лукойл. Дивидендная доходность в 2010 году составила 3,52%, и в 2011 году она не превысит 4%. Объявленное на прошлой неделе повышение капитальных расходов на 55% за 10 лет (около $155 млрд до 2021 года) снизит свободный денежный поток компании и, скорее всего, похоронит надежды инвесторов на увеличение дивидендов.

Газпром нефть. Свободный денежный поток Газпром нефти по итогам года будет высоким. В 3-м квартале 2011-го FCF компании составил $1,3 млрд, что является очень высоким значением. FCF за весь год должен превзойти $3 млрд, а в будущем Газпром нефть сохранит способность генерировать значительные денежные потоки. По итогам 2011 года чистая прибыль компании составила $5,4 млрд, и при сохранении прежнего payout ratio в 22% я ожидаю дивиденды в размере 7 руб. за обыкновенную акцию (в 2010-м — 4,44 руб.), что соответствует дивидендной доходности в 4,5% (в 2010-м — 2,8%).

Башнефть. По моим прогнозам, эта компания будет лидером по дивидендной доходности в всем нефтегазе, обещая при этом большой потенциал роста (19% и 25% от текущих цен по обыкновенным и привилегированным акциям соответственно). Дивиденды по обоим типам акций составят около $8, дивидендная доходность — 18,2% по «префам» и 13,9% по обыкновенным акциям.

ТНК-ВР. Акции этой компании интересны только из-за высоких дивидендов. Недавняя отчетность ВР позволяет ожидать рост чистой прибыли ее «дочки». Доходность составит около 12,9% по обыкновенным акциям и 14,7% — по привилегированным (в абсолютном выражении — $0,4).

Сургутнефтегаз. Привилегированные акции этой компании остаются традиционно хорошей дивидендной бумагой. Поскольку капитальные затраты компании остаются на низком уровне, компания продолжит генерировать значительный денежный поток и выплачивать щедрые дивиденды. Каждый год Сургутнефтегаз направляет на них по «префам» 7,1% чистой прибыли. В 2011 году чистая прибыль компании, по моим расчетам, составит около 218 млрд руб., а дивиденды — около 2,2 руб./акция. Дивидендная доходность будет равна 11%.

Татнефть. Эта стабильная компания предлагает хорошие дивиденды по «префам». При цене в 101 руб. и дивидендах 8,54 руб. доходность составит 8,4%. Несложно вычислить, что обыкновенные акции намного менее привлекательны, поскольку дивиденды по обоим типам бумаг одинаковы. Доходность по обыкновенным акциям составит 4,5%.

В заключение остается напомнить, что реестр на получение дивидендов у большинства компаний закрывается в первые две недели мая. Исключение составляет Башнефть, дата отсечки по ее акциям — 21 мая.

Компания Alliance Oil опубликовала отличные финансовые результаты за 2011 год, опередив консенсус-прогноз на 1% по выручке и чистой прибыли. Выручка за 2011 год превысила $3 млрд (+40% г/г), EBITDA составила $690 млн (+58% г/г), чистая прибыль — $328 млн (+45% г/г). Однако 2012 год будет сложным для компании, даже несмотря на рост цен на нефть.

Капитальные затраты достигнут максимума, компания столкнется с необходимостью модернизации НПЗ и с неблагоприятной налоговой политикой регулирования отрасли.

Квартальные результаты были еще лучше: EBIТDA и чистая прибыль к/к удвоились, хотя чистая прибыль выросла на 42%. Стоит отметить, что Alliance Oil превышает прогноз рынка по EBITDA уже второй квартал подряд.

Такие результаты были во многом обеспечены хорошими итогами года в сегменте добычи. Большим плюсом стал старт добычи на Колвинском месторождении, которое пока получает льготы по НДПИ. В целом 42% всей добытой за 2011 год нефти не облагались НДПИ. Общие продажи черного золота в 4-м квартале выросли на 9,8%, до 3012 тыс. барр., и выручка по сегменту upstream достигла $155 млн, несмотря на снижение цен реализации нефти в этом периоде на $3, до $87,12 за баррель.

За год сбыт нефти снизился на 300 тыс. баррелей и составил 9827 тыс. баррелей, но за счет существенного роста цен годовая выручка по этому сегменту превысила показатель 2010 года на 33,6% ($532 млн). Обращают на себя внимание отличные результаты в соотношении EBIDTA/баррель добычи ($25, или 25% к/к и 56% г/г), а также стоимость добычи барреля нефти, равная $6,96. Это сопоставимо с данными крупных компаний: у опубликовавшей пресс-релиз к отчетности за 2011 год Газпром нефти EBIDTA/баррель добычи составил $27,6,у Роснефти — $25,4. В целом за год добыча достигла 17,88 млн баррелей (+12% г/г), а в 2012 году она будет расти за счет разработки Колвинского месторождения.

В сегменте нефтепереработки значительный рост наблюдался в объемах переработки на единственном НПЗ компании в Хабаровске (26,88 млн баррелей в 2011-м, +13,4% г/г), а также в реализации через розничную сеть (4,6 млн баррелей, +24% г/г). Прибыльность сегмента возросла на 75% г/г за счет роста цен на двух главных рынках сбыта — экспортном (+22% г/г) и внутреннем розничном (+13% г/г). Также на прибыльность в этом сегменте повлияло использование запасов нефтепродуктов с прошлых периодов.

Несмотря на позитивные результаты 2011 года, я считаю акции компании оцененными справедливо и рекомендую держать их с целевой ценой $12,95. Высокие капитальные расходы при снижении прогноза добычи, необходимость модернизации НПЗ, неблагоприятная для компании налоговая политика регулирования отрасли обещают компании тяжелый 2012 год. Только от введения налоговой системы 60-66-90 потери составят около 4,5 млрд руб.

Сбербанк Капитал намерен продать калининградского ритейлера Вестер. Сделку будет осуществлять KPMG, но покупателя сразу на все активы вряд ли удастся найти. Пока цена не называется, а продавать торговую сеть придется по частям.

По информации СМИ, на покупку могут претендовать почти все крупные федеральные ритейлеры, но они вряд ли заинтересуются покупкой 100% компании, так как в некоторых регионах их доля не позволяет им развиваться таким образом. Кроме того, российские ритейлеры пока не планируют экспансию в Белоруссию, где Вестер также присутствует. Единственным исключением мог бы стать Walmart, который проявляет интерес к российскому рынку еще с 2002 года, и, судя по последним событиям, вновь планирует как-то закрепиться на нем, хотя российский офис и был закрыт. При этом Walmart ранее заявлял о намерении войти на рынок РФ, используя уже существующие сети, поэтому Вестер вполне подходит для этого. Помимо Калининградской области и Белоруссии, магазины Вестер есть в Белгородской, Воронежской, Курганской, Оренбургской, Ростовской, Ульяновской и Ярославской областях, а также в Республике Татарстан. Одним из существенных препятствий для покупки этой сети Walmart может стать то, что в регионах присутствия нет Ленинградской и Московской области, а также непосредственно Москвы и Санкт-Петербурга, так как для ритейла они интересны в первую очередь и более маржинальны.

Выручка сети в 2011 году составляет около 13 млрд руб., сеть включает в себя 47 магазинов, из которых 15 гипермаркетов, 16 супермаркетов и 16 «магазинов у дома». При этом в собственности находится только 16 помещений общей площадью в 50 тыс. кв. метров, а также дистрибуторский центр, склад и несколько земельных участков площадью 210 тыс. кв. м. Исходя из этих параметров, можно определить стоимость сети на уровне около 9 млрд руб. без учета долга и земельных участков. Имеющиеся земельные участки в зависимости от расположения могут быть оценены в 350-550 млн руб., учитывая среднюю стоимость земли. Также неизвестен объем долгов ритейлера, поэтому цена может оказаться несколько ниже, особенно если приобретаться будет сразу вся компания. Если же Walmart все же воспользуется появившейся возможностью и выйдет на российский рынок, для сектора это станет очень важным событием, так как при появлении такого крупного ритейлера конкуренция усилится, а поставщикам, скорее всего, придется привыкать к более жестким условиям.

На мой взгляд, более вероятно приобретение активов несколькими ритейлерами, и здесь возможно множество вариантов, так как Вестер присутствует в нескольких регионах и имеет несколько форматов, то есть объекты будут выкупаться отдельно. В таком случае среди претендентов могут появиться почти все крупные федеральные ритейлеры, в том числе Х5, Магнит, Дикси. Существенно на темпы развития это не повлияет, и в целом такие покупки будут нейтральны для акций ритейлеров, так как значительно большее значение имеют операционные результаты, которые во многом связаны с недостаточной потребительской активностью и низкой потребительской инфляцией, которая сейчас близка к своим минимальным значениям с 2000 года. Эти факторы негативны для всего сектора, поэтому высокие темпы роста поддерживать будет очень сложно. Сейчас наиболее интересны бумаги Х5 с целевой ценой $28,49 за GDR и Дикси с целью 460 руб. Акции Магнита в последнее время очень сильно росли, поэтому высока вероятность коррекции, хотя целевая цена и остается на уровне 3850 руб.

Компания Северсталь является одним из лидеров по рентабельности не только среди российских, но и среди иностранных металлургических компаний. Однако всегда следует стремиться к лучшему.

В 2010 году рентабельность Северстали по показателю EBITDA составила 24,1%. Для сравнения: среди других отечественных металлургов показатель был выше только у НЛМК — он составил 28,1%. У ММК рентабельность составила 21,6%, у Мечела — 20,5%, а отличающийся низким значением Евраз показал и вовсе 17,9%. В 2011 году, богатом на различные корпоративные события и мировые неурядицы, ситуация несколько изменилась. В таблице отображены расчеты по последней опубликованной отчетности за 3-й квартал прошлого года — годовая рентабельность посчитана за последний квартал 2010 года и три квартала 2011 года.

Таким образом, очевидно, что Северсталь определенно стала лидером среди отечественных металлургов. Впрочем, в данном конкретном случае в этом есть не только заслуга самого Череповецкого МК, но и определенное участие конкурентов. Например, снижение рентабельности НЛМК связано с включением в отчетность результатов прокатных мощностей зарубежного подразделения компании — Steel Invest and Finence. Это оно отличается низкой эффективностью, а у российского же подразделения рентабельность осталась на прежнем высоком уровне. Снижение рентабельности у ММК вызвано и вовсе сложившейся рыночной конъюнктурой: первая половина 2011 года была отмечена существенным ростом цен на железорудное сырье на международных рынках, и финансовые показатели закупающей около 70% этого сырья Магнитки существенно пострадали.

Однако сохранение лидерства в столь высококонкурентной области промышленности требует постоянного вливания денежных средств на обновление и модернизацию оборудования и заводов в целом. Кстати напомню, что компания Северсталь в конце прошлого года объявила о выделении своего золотодобывающего дивизиона NordGold, отличающегося, как и все золотодобытчики, крайне высокой рентабельностью. Так, в 2011 году она составила 48,6%, что может привести к некоторому снижению общей эффективности компании в текущем 2012 году. На мой взгляд, это снизит годовую рентабельность EBITDA Северстали приблизительно на 1,1%. Так что нет ничего удивительного в том, что Северсталь в 2012 году потратит $1,7 млрд на повышение своей эффективности. Причем $905 млн, то есть 53%, из этой суммы пойдет на промышленные объекты, входящие в дивизион «Северсталь Российская сталь», что вполне очевидно. На модернизацию американских заводов (и в первую очередь, видимо, завода Dearborn, приобретенного в 2004 году) пойдет лишь 6%, то есть $104 млн. Для сравнения отмечу, что за три квартала 2011 года (по последней финансовой отчетности) металлург заработал $1,55 млрд чистой прибыли. Низкое значение NetDebt/EBITDA, равное 1,01 на конец 3-го квартала, позволяет компании чувствовать себя в финансовом плане весьма комфортно.

Напомню, что на текущий момент акции компании Северсталь существенно недооценены. Целевая цена составляет 540 руб., что подразумевает потенциал роста в 25%.

Надо сказать, что в самом словосочетании «структурная реформа» есть что-то пугающее. Хуже только «налоговый маневр», который, как известно, осуществляют сегодня Минфин и Минэкономразвития. Но и структурная реформа тоже ничего. Внушает.

Если говорить непосредственно о железнодорожном транспорте, то основная проблема структурной реформы — ее неумолимость. И еще нежелание считаться с объективной реальностью. Авторы реформы видят в своем детище принципиальную ценность и торжество высших сил, но я лично не склонен к подобным обобщениям. По мне — реформа не реформа, лишь бы здравый смысл не страдал.

А со здравым смыслом получается как-то через раз. Про «пул вагонов», через который половина участников рынка потеряла последние остатки нервной системы, мы сегодня не будем, просто тема очень большая, да и не инвестиционная, а отраслевая, на самом деле. Про все еще грядущую, несмотря на все существующие проблемы с вагонами, либерализацию локомотивов — тоже.

А вот про продажу акций ДЗО отчего бы и не поговорить? Еще осенью мы обсуждали грядущую продажу с аукциона восьми сервисных компаний ОАО РЖД) одного НИИ и одного банка, которые были выставлены на продажу в рамках завершающего этапа структурной реформы.

Аукционы должны были пройти в конце 2011 года, и сегодня, наверное, самое время поинтересоваться, как там идут дела. А в них все неоднозначно.

Нет, есть, конечно, и успехи, причем вполне весомые. Судите сами.

Рославльский ВРЗ продали очень хорошо — за 2,5 млрд руб. против стартовой цены в 1,3 млрд. Барнаульский ВРЗ ушел за 1,25 млрд руб. против стартовой цены в 868 млн. Да, еще Уралтрансбанк продали.

Но по остальным ДЗО аукционы не состоялись. Как сказано в уведомлении, по причине того, что на них было подано менее двух заявок.

И в итоге, несмотря на удачную продажу двух компаний, выручить удалось только 3,8 млрд рублей вместо планировавшихся 7,1, или хотя бы 4,7, в которые я оценивал возможные поступления от продажи сервисных компаний. Не удалось также продать и Рефсервис (о нем я тоже писал, но довольно давно).

Одним словом, подтвердилось очевидное: бизнес интересуется только однозначно прибыльными сегментами — грузовыми операторами. И даже в сервисные компании, тем более в проблемные активы, не говоря уже о планово-убыточной «пассажирке», идут крайне избирательно.

Да и, как показывает практика, операторы операторам рознь. Возьмем Рефсервис. Если ПГК на аукцион выставляли изначально выше бухгалтерской оценки (т.е. с премией), то в данном случае компания продавалась практически по балансовой стоимости — за 3,5 млрд рублей. Но и на таких условиях его никто купить не захотел.

Что же теперь делать РЖД? С одной стороны, нужно выполнять распоряжение правительства: сказано продать — надо продать. Но для выхода на повторную продажу нужно будет провести новую оценку активов и вынести вопрос на совет директоров. При этом нужно будет еще получить директиву правительства для голосования на совете, а на это требуется дополнительное время.

А с другой стороны, раз не купили сейчас, что изменится после повторного выхода на продажу? Понизят втрое цену? Вряд ли. Никто просто не возьмет на себя ответственность: Счетная палата затаскает.

А как повысить привлекательность активов, в общем-то не очень понятно: большинство из них (ну, кроме все того же Рефсервиса) так или иначе обслуживают РЖД. Поэтому работают они на грани рентабельности (чтобы ФНС не цеплялась). И в данной ситуации самый надежный способ повышения привлекательности — поднять цену их услуг для ОАО РЖД. Но это означает повысить собственные затраты, что есть нарушение бюджета РЖД, утвержденного тем же правительством.

В общем, ситуация довольно понятная. И не будь той же структурной реформы, я думаю, ОАО РЖД оставило бы все как есть. Но реформа на марше — надо исполнять. На подходе уже ОАО «Желдорреммаш» и ОАО «Вагонреммаш», по ним есть решение — надо продавать.

Хотя и то и другое предприятие находится примерно в той же ситуации, что и упоминавшиеся выше сервисные компании: рентабельность по чистой прибыли по РСБУ за 2010 год у них не более 2% (отчет за 2011 год еще не опубликован), основным клиентом все еще остается ОАО РЖД. Ну, может быть, ОАО «Вагонреммаш» смотрится поинтереснее за счет того, что обслуживает независимых операторов. Возможно, за него и будет какая-то борьба.

Хотя, если поразмыслить, продавайся рассматриваемые сервисные компании не сегодня, а через несколько лет, битва за них могла бы развернуться очень серьезная. Ведь основными покупателями таких активов являются не рыночные игроки, нацеленные на получение дохода от вложений, а стратегические инвесторы, прежде всего грузовые операторы. Для них интересны снижение рисков за счет владения собственной ремонтной базой и — отчасти — конкурентная борьба. Владелец сервисной компании в определенной степени может оказывать давление на конкурентов, если, конечно, они ремонтируют свой подвижной состав на его мощностях.

Но сейчас операторы увлеченно поглощают друг друга и еще участвуют в бесконечном сериале под названием «Пул вагонов». Поэтому большинству их, что называется, не до того. Вот через несколько лет, когда на рынке останутся пресловутые 5-6 крупных игроков, можно будет выстраивать вертикально интегрированные комплексы и в массовом порядке покупать сервисы. Но до этого, как говорится, надо дожить. А РЖД остается пожелать успеха в нелегком деле соответствия идеологии структурной реформы. И чтобы при этом систему ж/д транспорта еще не разрушить.

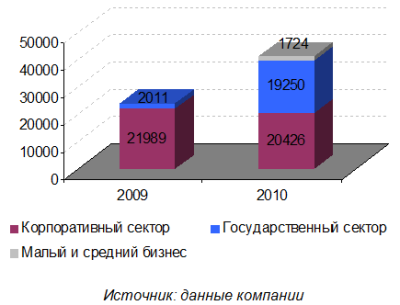

Инвесткафе провело встречу с Генеральным директором ОАО «РНТ» Иваном Дмитриевичем Нечаевым, на которой обсуждались многие вопросы, волнующие инвесторов. В частности, бизнес компании и ситуация на рынке систем спутникового мониторинга транспорта (СМТ). Ответы главы компании помогут инвесторам лучше понять структуру бизнеса РНТ, сопутствующие риски и перспективы будущего развития.

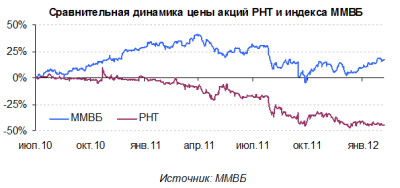

Безусловно, главным вопросом, интересующим инвесторов, является динамика курса акций. Бумаги РНТ с момента размещения сильно проигрывают рынку даже с учетом всех тех негативных событий, которые произошли с июля 2010 года:

Иван Нечаев о динамике акций РНТ:

«Здесь есть две вещи, которые я хотел бы отметить. Первая — это то, что вообще курс акций не коррелирует с результатами, которые показывает компания, потому что мы перевыполняем тот инвестиционный меморандум, который у нас есть. В последнем квартале прошлого года мы начали очень плотно заниматься этим вопросом, поэтому вы увидите позитивную динамику в этом году. Я думаю, что это и по объему торгов видно: фактически по тем объемам торгов, которые были, видно, что любой человек, обладая небольшой суммой денег, мог их резко изменить — как вверх, так и вниз».

Компания не издает промежуточную отчетность по МСФО, однако, согласно последним опубликованным результатам по РСБУ за 9 месяцев, произошло сокращение прибыли от продаж по сравнению с аналогичным периодом прошлого года. Иван Нечаев объяснил это снижение так:

«Во-первых, в РСБУ не включена вторая компания — «Новые технологии» — наша стопроцентная «дочка», на которой «висит» региональная сеть. Поэтому, собственно говоря, часть прибыли там и осталась. Во-вторых, госсектор сам по себе менее рентабельный за счет ГЛОНАСС».

К сожалению, результаты «Новых технологий» не раскрываются, однако темп роста выручки за 9 месяцев 2011 даже по отчетности РСБУ весьма неплохой. Обращает на себя внимание резкий рост административных расходов — при том, что менеджмент компании говорил об отсутствии планов наращивать их прямо пропорционально росту выручки. Впрочем, окончательно ситуация прояснится, когда выйдет консолидированная отчетность за год. Кроме того, согласно оценкам компании, приведенным в ее инвестмеморандуме, выручка в 2011 году составит 542 млн руб., а EBITDA — 125 млн.

Перевыполнение инвестиционного меморандума косвенно подтверждает данный мной ранее прогноз в 600-700 млн руб. выручки по итогам 2011 года.

Не секрет, что в 2010-2011 годах главным драйвером спроса были госзаказы. Напомню, что правительство выпустило распоряжение, обязывающее все организации, осуществляющие пассажирские автоперевозки, оборудовать свои транспортные средства устройствами СМТ на основе ГЛОНАСС. В ходе беседы я задал вопрос о том, что может произойти с госзаказами. Иван Нечаев не исключил риск того, что после оснащения транспортных средств, находящихся в собственности государства, спрос утихнет, поскольку задание формально исполнено.

С другой стороны, он отметил, что законодательно необходимость ГЛОНАСС прописана слабо, и даже при оснащении транспорта бортовыми устройствами нужно создавать диспетчерские и центры мониторинга, а также обслуживания установленного оборудования. Это сохраняет возможность сотрудничества РНТ и госзаказчиков, что позволит получить доход уже за счет услуг СМТ, а не продаж оборудования для установки на государственный транспорт, которые не дают большой рентабельности.

Этот же тезис можно распространить и на корпоративных заказчиков, которых обязали оснастить свои ТС системами ГЛОНАСС. После продажи бортового оборудования сотрудничество не заканчивается. Транспорт оснащен, и логичным продолжением будет использование появляющихся возможностей, например, по абонентской модели (предусматривающей использование ИТ-инфраструктуры поставщика СМТ-решения за абонентскую плату). Это должно обеспечить спрос на проекты компании в ближайшие годы.

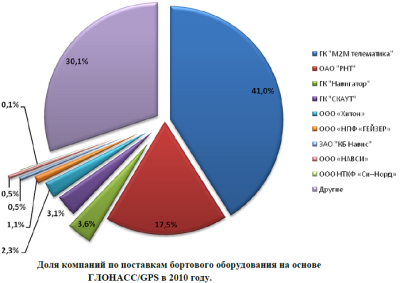

В 2010 году РНТ имела долю в 17,5% по поставкам бортового оборудования на основе ГЛОНАСС/GPS (по данным Ассоциации разработчиков, производителей и потребителей оборудования и приложений на основе глобальных навигационных спутниковых систем ГЛОНАСС/ГНСС-Форум).

Говоря о корпоративных клиентах, г-н Нечаев также отметил некоторые особенности российского рынка СМТ:

«В России довольно много компаний с парками по 5, 10, 15, 20 тыс. единиц транспорта. Если вы посмотрите на Европу, то там вы не найдете таких компаний, потому что, даже если у них есть крупная копания, которая занимается перевозками, она работает на аутсорсинге и использует парки некоторых маленьких — по 10-20 машин. Поэтому у нас рынок, корпоративный сектор более консолидированный».

Консолидированность российского рынка позволяет компании внедрять более сложные, в отличие от зарубежных, решения, где большее распространение имеет абонентская модель.

«У нас рынок к этому идет, но к этому готов только малый и средний бизнес, а крупные компании, которые имеют свои IT-инфраструктуры и их поддерживают, редко соглашаются на SaaS-модель. Но при этом мы имеем возможность интегрироваться с теми ERP-системами, которые стоят у предприятий, делая гораздо более сложные решения, фактически кастомные, под данного клиента», — объясняет г-н Нечаев. Обслуживание и модернизация таких систем у крупных клиентов служит дополнительным источником выручки для РНТ.

В своей презентации для инвесторов компания прогнозирует уровень проникновения СМТ в России в 2011 году на уровне 5%. При этом в США и Европе данный показатель составляет 32,8% и 29,9% соответственно.

Пока сегмент малого и среднего бизнеса охвачен очень слабо, чему есть предпосылка в виде консолидированности российского рынка, однако это оставляет потенциал роста для спроса на услуги компании.

Компания подтверждает свои планы по международной экспансии. Приоритетными географическими регионами являются СНГ, Арабский регион, Северная Африка, Латинская Америка.

Определенные риски для миноритарных акционеров создает вероятность поглощения компании или размытие доли в результате допэмиссии. Иван Нечаев отметил, что РНТ контролирует ее менеджмент и желания стать объектом приобретения у нее нет. Также он заявил об отсутствии планов на SPO в ближайшее время.

Таким образом, компания задекларировала свои планы по наращиванию финансовых показателей в инвестмеморандуме, и на рынке есть для этого предпосылки, в том числе обеспеченные таким долгоиграющим фактором, как правительственное распоряжение по оснащению ТС СМТ на основе ГЛОНАСС. Финансовое положение компании, рассмотренное в предыдущем материале, довольно стабильно.

Все это подтверждает фундаментальную недооцененность бумаг РНТ, однако инвесторам следует помнить о рисках резкого колебания цен, связанных с низколиквидными бумагами. В этой связи я думаю, что доход удастся получить лишь при длительном горизонте инвестирования, когда компания подтвердит свою способность развиваться не хуже ориентиров, заявленных в инвестиционном меморандуме. Целевая цена по акциям РНТ составляет 64,37 руб., а потенциал роста — 34,4%.

Порт Приморска, где базируется одноименная компания группы НМТП, уже достаточно давно и безуспешно пытается обзавестись ж/д инфраструктурой, которая позволила бы улучшить его транспортную доступность. Приморский торговый порт является крупнейшим по перевалке нефти и нефтепродуктов в России, и доступ к железнодорожным сетям для него жизненно необходим.

Реализации данных проектов препятствуют РЖД. А если учитывать, что государство владеет пакетом в 25% акций НМТП, из которых 5% принадлежит Российским железным дорогам, то в поведении ж/д компании не просматривается никакой логики. Госкомпания и ранее уже привлекла к себе внимание Федеральной антимонопольной службы, своими настоятельными рекомендациями, которые она выдвигала компании Петротранс-Приморск.

Петротранс-Приморск пыталась согласовать с РЖД проект строительства ж/д путей к станции Ермилово, чтобы обеспечить транспортировку нефтепродуктов в морской порт Приморска. Но в РЖД поставили условие, согласно которому компания должна была помочь госмонополии в развитии ж/д сети общего пользования: модернизировать ветку Ермилово—Зеленогорск. Следствием из таких пожеланий РЖД стало дело, возбужденное ленинградским управлением ФАС по признакам нарушения ст. 10 ч. 1 закона «О защите конкуренции». К слову, его рассмотрение назначено на сегодняшнее число, 16 февраля.

Судя по последней информации, складывается впечатление, что у РЖД есть какая-то личная неприязнь к Приморскому порту, а такая позиция способна простимулировать ФАС и другие регулирующие ведомства приступить к более решительным действиям. Как пишут «Ведомости», у президента РЖД есть собственное видение приоритетного развития морских портов России. Владимир Якунин предлагает перенаправить 7,5 млрд руб., которые должны были пойти на развитие инфраструктуры Приморского торгового порта, на модернизацию транспортной системы порта Усть-Луга, который находится по соседству. При этом, по словам генерального директора этого порта, «пропускная способность железной дороги к Усть-Луге составляет 40 млн тонн в год. А грузооборот порта в 2011 году составил 22,7 млн тонн».

В то же время порт Приморска остро нуждается в увеличении пропускной способности ж/д инфраструктуры и ее модернизации. Отсутствие подвижек в данном направлении мешает активному развитию порта, и, следовательно, он недополучает экономическую выгоду. Необходимость данной меры становится еще более очевидна в свете финансового положения группы НМТП, которой пришлось привлечь $1,95 млрд заемных средств для финансирования сделки по покупке Приморского торгового порта.

Несмотря на то, что таргет по ценным бумагам НМТП находится на уровне 3,7 руб., и это подразумевает неплохой потенциал роста, на данный момент дисконт оправдан, и главным образом - в связи с неоднозначными заявлениями правительства в отношении программы приватизации пакета акций порта, а также из-за непоследовательной политики РЖД.

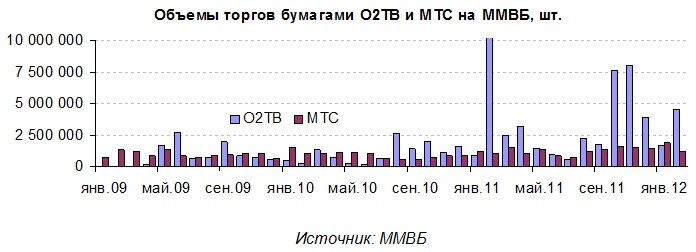

О2ТВ опубликовала довольно неплохие операционные результаты за 2011 год, в них отражены рост аудитории кабельного телеканала, а также расширение его географического охвата. При этом подключение О2ТВ к вещательной сети НКС должно привести к вхождению телеканала в федеральную панель измерения TNS Gallup, что, в свою очередь, повысит его привлекательность для рекламодателей.

В пресс-релизе, опубликованном 10 февраля, телеканал О2ТВ отразил динамику своей абонентской базы: по итогам 2011 года она превысила 5 млн абонентов. Канал также сообщает о расширении географии своего присутствия и технического охвата за счет заключения новых договоров с федеральными и региональными операторами связи.

Рассмотрим динамику абонентской базы телеканала:

За год компании удалось привлечь более 900 тыс. абонентов, и теперь она вещает в 79 регионах страны против 70 на конец 2010 года. Расширение абонентской базы в 4-м квартале шло в основном за счет регионов, не входящих в десятку крупнейших для О2ТВ, — в них рост происходил стабильными темпами, но, например, в Москве было зафиксировано достаточно существенное снижение. Компания объясняет это расторжением договора с одним из кабельных операторов ввиду его чрезмерно высоких цен. О2ТВ рассчитывает вскоре заключить новые договоры с другими более крупными кабельными операторами Москвы.

Следует отметить, что компании пока не удалось отразить эффект от заключения договора с кабельным оператором НКС в операционных результатах 4-го квартала. Процесс включения телеканала в вещательную сеть НКС пока продолжается, и данные по абонентской базе кабельных сетей могут поступить гораздо позже. Поэтому результаты этого события, видимо, должны быть отражены в операционных результатах в течение этого года.

Также я бы хотел напомнить о том, что продолжается формирование второго мультиплекса цифрового телевещания в России. На 9 слотов мультиплекса претендуют 17 каналов, в числе которых и О2ТВ.

Пока же компания довольно успешно развивается как кабельный неэфирный канал, наращивая свою абонентскую базу в различных регионах. Кроме того, продолжаются переговоры с сейлз-хаусами Газпром Медиа или Видео Интернешнл. Наличие такого посредника обычно тоже положительно сказывается на продажах рекламы.

Целевая цена по акциям О2ТВ составляет 2,96 руб., потенциал роста — 35,5%. Следует отметить, что ликвидность бумаг телекомпании в последнее время сильно выросла, однако значительный объем торгов создается спекулянтами.

По этой причине цена акций слабо реагирует на фундаментально положительные или отрицательные факторы. Таким образом, я полагаю, что лучшие шансы получить прибыль от инвестиций в бумаги О2ТВ имеются в долгосрочном периоде.

Следует также помнить, что одним из излюбленных приемов спекулянтов является скупка акций до закрытия реестра перед голосованием на собраниях акционеров по вопросам размещения дополнительных эмиссий. Обычно при объявлении цены выкупа происходят резкие скачки цены, которые затем сходят на нет.

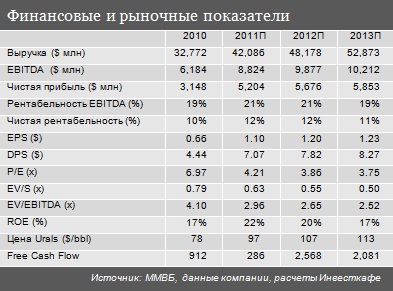

Этим материалом начинается покрытие Газпром нефти — основы нефтяного бизнеса группы Газпром. Текущие котировки компании говорят о незначительной переоценке ее акций рынком. Рекомендация Инвесткафе по обыкновенным бумагам Газпром нефти — «держать». Целевой уровень на конец 2012 года — $4,88, потенциал снижения — 4,5%.

Принадлежность группе Газпром, контролируемой государством, определяет большой потенциал Газпром нефти по части наращивания ресурсной базы в России. Кроме того, многие месторождения компании считаются перспективными и находятся в ранней стадии освоения, в связи с чем планы Газпром нефти по увеличению добычи углеводородов практически вдвое к 2020 году (до 100 млн тонн н.э.) я считаю вполне реалистичными. Добыча газа к 2020 году составит 24 млрд куб. м, добыча нефти — 71,4 млн т. Таким образом, по моим консервативным прогнозам, общая добыча углеводородов достигнет 94 млн тонн н.э. Несомненно, «приданое» в виде месторождений с баланса Газпрома сыграет ключевую роль в достижении этой цели.

В 2010 году компания добыла 50 млн тонн нефти, в том числе 49 млн тонн — в России. Более трети этого объема (36%) было добыто в Ямало-Ненецком автономном округе. Доказанные запасы черного золота у Газпром нефти по состоянию на 31 декабря 2010 года по российской классификации достигали 6 441 млн баррелей. Обеспеченность запасами на текущий момент составляет 20 лет, что немного ниже среднего показателя по отрасли.

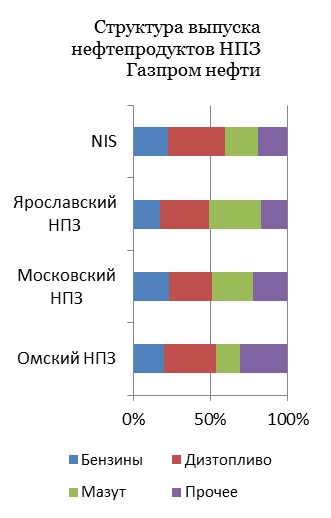

Компания отличается довольно высоким коэффициентом переработки к собственной добыче. Так, в 2010 году он достиг 76%, и тогда компания переработала 37,9 млн тонн нефти. Думаю, к 2020 году Газпром нефть нарастит перерабатывающие мощности до 50 млн тонн нефти в год, но за счет прироста добычи сократит коэффициент нефтепереработки до 70%. В структуре выпуска нефтепродуктов компании 25% на выходе занимают бензины, 32% принадлежит дизельному топливу и лишь 22% — мазуту. Внедрение системы «60-66-90» будет изначально выгодно компании, в 2011 году EBITDA вырастет на 5%, чистая прибыль на 8%, но это произойдет только за счет беспрецедентного роста цен на нефть. В прогнозируемом будущем компания лишь пострадает от этого из-за высокого коэффициента нефтепереработки. Если в 2010 году на оплату отраслевых налогов и пошлин уходило 37% от выручки, то к 2020 году на эти цели будет направляться 40% от выручки.

В 2010 году рентабельность по EBITDA Газпром нефти снизилась с 25% до 22%, рентабельность по чистой прибыли сократилась с 12% до 10%. В прогнозном периоде рентабельность продолжит падать. Газпром нельзя назвать эффективным управленцем. Расходы и налоговое бремя будут расти быстрее выручки за счет прогнозируемых роста добычи и цен на добываемые нефть и газ, а это приведет к сокращению свободных денежных потоков.

В 2010 году ретроспективная дивидендная доходность обыкновенных акций компании составила около 3,5%. Это ниже среднего показателя по отрасли. В дальнейшем дивидендная доходность акций должна расти, по мере того как коэффициент выплаты поднимется до 31% к 2020 году.

Для определения справедливой цены акций Газпром нефти была построена DCF модель до 2020 года. Полученная целевая цена равна $4,88, а потенциал снижения от текущих котировок составляет 4,5%.

Полную версию исследования по Газпром нефти можно получить здесь: