Ростелекомсообщил о некоторых финансовых результатах по российским стандартам за 2011 год. К сожалению, сравнение с показателями 2010-го лишено смысла, так как в них не отражены результаты МРК, консолидируемые объединенной компанией по РСБУ с 1-го квартала 2011 года. Однако отчетность позволяет вынести определенное суждение относительно размера дивиденды по привилегированным акциям компании.

Вполне ожидаемо, что с консолидацией результатов МРК финансовые показатели Ростелекома многократно выросли. Положительным моментом является то, что уровни рентабельности объединенного Ростелекома намного выше таковых у компании stand alone. Рассмотрим доступные финансовые показатели компании.

Ростелеком является оператором с довольно высокой маржей — на уровне мобильных операторов, и при этом большая часть его выручки по-прежнему генерируется за счет услуг фиксированной телефонной связи. Для сравнения, операционная рентабельность у МТС в 2011 году составила 22,8%, у Вымпелкома — 14,2%, у Мегафона — 21,9%. С другой стороны, у компаний-аналогов, которые были подобраны мной ранее, уровни операционной рентабельности не превышают 15%.

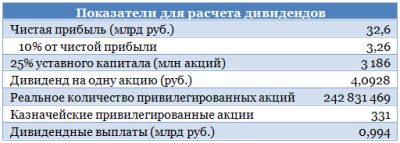

Как я писал ранее, чистая прибыль Ростелекома по итогам 2011 года должна была оказаться на уровне 30 млрд, и фактический показатель довольно близок к прогнозу. Напомню, что в соответствии с новой дивидендной политикой Ростелеком обязуется выплачивать дивиденд на одну привилегированную акцию на уровне 10% чистой прибыли по итогам года по РСБУ, разделенной на количество привилегированных акций, которое составляет 25% от уставного капитала компании. Это количество не соответствует их реальному числу, однако без этой оговорки держатели обыкновенных и привилегированных акций оказались бы в слишком неравном положении из-за резко увеличившегося за счет конвертации бумаг бывших МРК количества обыкновенных акций Ростелекома.

Цена привилегированных акций Ростелекома по состоянию на закрытие 28 марта составила 87,57 рубля. Таким образом, дивидендная доходность на акцию может составить вполне приличные 4,7%. Кроме того, эти префы имеет смысл придержать в связи со слухами об их конвертации в обыкновенные акции, что может дать возможность для арбитража.

Не стоит забывать о том, что Ростелеком по-прежнему находится в процессе получения листинга своих ГДР на Лондонской бирже. Это должно повысить ликвидность акций компании и может послужить краткосрочным спекулятивным драйвером роста. Впрочем, на включение ГДР Ростелекома в индекс FTSE 100 вряд ли стоитрассчитывать, так как для этого необходимо иметь free float в размере 50% от всего объема бумаг.

Пока оценка бумаг Ростелекома близка к справедливой: целевая цена по его акциям составляет 149,58 рубля. Однако в конце 2012-го — начале 2013 года следует ожидать присоединения Связьинвеста к Ростелекому. Президент Дмитрий Медведев распорядился завершить данную сделку в течение 12 месяцев. В ее результате позиции Ростелекома должны усилиться за счет остающихся у Связьинвеста телекоммуникационных активов. Возможно, это вопрос будет вынесен на ГОСА, которое запланировано на июнь, и желающим принять участие в голосовании по нему имеет смысл держать акции хотя бы до закрытия реестра, которое в прошлом году пришлось на 10 мая.

РЖД могут предложить рынку очень привлекательные по соотношению цена/доходность долговые бумаги

ОАО «Российские железные дороги» оценивает объем инвестиций, необходимых для развития железнодорожных магистралей в РФ до 2020 года, в 4,138 трлн руб., сообщила пресс-служба РЖД. Из этой суммы 1,389 трлн руб. необходимы непосредственно на развитие пропускных способностей магистралей.

Если не вдаваться в подробности, то это можно прокомментировать так: аппетиты растут. Это, конечно, еще не 13 трлн, которые заложены в стратегии развития ж/д транспорта до 2030 года, но уже и не 2 трлн, о которых говорили РЖД всего несколько лет назад. Но если подойти к вопросу более серьезно, то все выглядит достаточно логично. РЖД в первом приближении утвердили генеральную схему развития ж/д транспорта до 2020 года. Причем она выгодно отличается от всех предыдущих тем, что формируется не по принципу «хотелок», как, например, транспортная стратегия до 2030 года или стратегия развития ж/д транспорта на тот же период, а подкреплена финансированием.

Напомню коллизию. В результате исполнения поручения правительства о развитии территориальных промышленных проектов, данного в конце января на совещании в Кемерово, РЖД и ВЭБ совместно должны были определить потребности в инвестициях и согласовать схему финансирования. Все проекты по модернизации и развитию инфраструктуры будут разделены на «окупаемые» (имеющие положительный коммерческий эффект и период окупаемости не более 10 лет), которые самостоятельно профинансирует ОАО РЖД и «неокупаемые» (имеющие отрицательный коммерческий, но положительный бюджетный эффект), которые будет финансировать ВЭБ.

Сейчас уже можно уверенно говорить о том, что в этом отношении лед тронулся. Вопрос о модернизации инфраструктуры неоправданно долго откладывался, но уж лучше поздно, чем никогда.

Однако данные события важны не только для экономики вообще, но и для фондового рынка, потому что в результате мы получим инвестиционных инструментов как минимум на 3,5-4 трлн рублей. Причем если ВЭБ не обязательно будет привлекать деньги на открытом рынке, то у РЖД по большому счету иного варианта нет.

А с учетом того, что в ходе размещений 2011 года была взята серьезная планка по доходности, за которую даже журнал Euromoney выписал компании «наградную медаль» под названием «Сделка года», мы вполне можем получить очень привлекательные по соотношению цена/доходность долговые бумаги.

Конечно, если РЖД не передумают баловать инвесторов высокими купонами. Но пока это доподлинно неизвестно. Как говорится, будем посмотреть. Напоследок напомню, что в 2012 году запланировано привлечь новых займов до 90 млрд рублей, 70 млрд из которых — на российском рынке.

Похоже, Александр Мамут все-таки нашел покупателей на свой пакет в Евросети. СМИ пишут, что его могут выкупить Ростелеком и Мегафон. Пока эти сообщения официального подтверждения не получили, не была названа и возможная цена актива. Если сделка состоится, облик мобильной розницы в России может существенно измениться.

Александр Мамут через компанию Euroset Holding N.V. владеет 50,1% акций Евросети, остальные 49,9% принадлежат Вымпелкому. Кроме того, есть сведения, что пакет до 0,1% приобрела телеведущая Ксения Собчак, которая работает в Евросети.

Напомню, что это далеко не первая попытка Александра Мамута продать свой пакет. Весной прошлого года планировалось провести первичное размещение Евросети, однако оно не состоялось из-за недостаточного спроса на акции. Компания выглядела явно переоцененной: банки-организаторы размещения установили диапазон оценки всей компании в $2,7-3,3 млрд.

В конце прошлого года пакет был вновь выставлен на продажу, а оценка всей компании даже повысилась: на этот раз она составила $3,6-3,9 млрд. Связаны ли последние новости с этим событием, пока неизвестно, однако срок мандата Тройки Диалог, которая была уполномочена продать пакет в декабре, уже истек. Кстати, тогда же от исполнения опциона на покупку доли в 24,95% отказалсяВымпелком.

Я предполагаю, что во всех случаях свою роль сыграла высокая оценка компании. По имеющимся сообщениям, ее выручка за первое полугодие 2011 года была равна 28,58 млрд рублей, а чистая прибыль — 1,46 млрд. В 3-м квартале выручка Евросети по МСФО составила 19 млрд рублей. Таким образом, последняя оценка компании соответствует примерно 1,52 годовой выручки. При этом среднеотраслевой мультипликатор EV/Sales для магазинов бытовой электроники составляет примерно 0,5х. Таким образом, справедливая стоимость Евросети — примерно $1-1,1 млрд.

Между тем в сентябре 2008 года Мамут приобрел Евросеть у Евгения Чичваркина и Тимура Артемьева, исходя из оценки компании в $1,25 млрд, и вряд ли сейчас согласится на меньшую цену. Таким образом, возможную стоимость его пакета можно оценить в широком диапазоне в $500-1900, однако, по некоторым слухам, бизнесмен рассчитывает получить за свой пакет не менее $1,05 млрд.

Совместное владение Евросетью должно обеспечить акционерам-операторам мощный и качественный канал сбыта. По моему мнению, в нем особенно заинтересован Ростелеком: президент компании Александр Провоторов ранее сообщал, что идут переговоры о покупке доли в крупном мобильном ритейлере и заявлял о намерении оптимизировать собственную розницу.

Все операторы отмечали более высокое качество привлекаемых абонентов при работе через контролируемую ими розницу: такие клиенты больше и дольше пользуются их услугами, обеспечивая более высокие доходы. С другой стороны, операторы-владельцы могут обеспечить снижение коммерческих расходов за счет меньшего объема комиссий по сравнению с независимыми ритейлерами. Есть положительный пример МТС. Компания обладает очень мощной розничной сетью, которая обеспечивает ей выручку, практически равную себестоимости продаваемых устройств и аксессуаров. Это серьезное достижение для сотового оператора, для которого розница лишь вспомогательное для основного бизнеса направление.

В настоящий момент Евросеть располагает 5,26 тыс. салонов связи по всей стране, планируя открыть в 2012 году еще порядка 800 (из них 400-500 для Вымпелкома под брендом Билайн). У Мегафона 1,65 тыс. собственных салонов и 2,3 тыс. франчайзинговых, у МТС — 4,14 тыс.

На конец 2011 года, сумма краткосрочных финансовых вложений и денежных средств на балансе Мегафона составила 87,4 млрд рублей, чего более чем достаточно для совершения стратегического приобретения. Ростелекому же, скорее всего, придется прибегнуть к заемным средствам. Однако именно для него приобретение доли в Евросети должно дать максимальный эффект: сокращение собственных неэффективных розничных точек должно обеспечить снижение SG&A-расходов и рост рентабельности.

Впрочем, пока оценка бумаг Ростелекома близка к справедливой: целевая цена по его акциям составляет 149,58 рубля. Между тем хотелось бы напомнить, что близится присоединение Связьинвеста к Ростелекому. Президент Дмитрий Медведев распорядился завершить сделку в течение 12 месяцев. Возможно, это вопрос будет вынесен на ГОСА, которое запланировано на июнь, и желающим принять участие в голосовании по нему имеет смысл держать акции хотя бы до закрытия реестра, которое в прошлом году пришлось на 10 мая.

Из-за непродуманных «правил игры» все участники процесса приватизации отечественного вагонного парка вынуждены непрерывно суетиться и совершать не слишком разумные действия. И вроде бы по отдельности поступки FESCO, ВГК и РЖД логичны, но вся их бурная деятельность в целом не выглядит рационально.

Во времена СССР большинство квартир принадлежало государству и потому купить или продать их было невозможно. Только обменяться. Съезд или разъезд превращался в увлекательное, но порой изматывающее мероприятие под названием «обмен», потому что поиск необходимого варианта мог длиться годами. Многие люди так и становились квартирными маклерами: потратив несколько лет на размен своей квартиры, они, что называется, втягивались и уже оказывали услуги другим за деньги.

Вольная ассоциация

Наблюдая историю с приватизацией вагонного парка я, откровенно говоря, долго не мог понять, что же именно мне напоминает данный процесс. И вот на днях осенило: это же в чистом виде советский квартирный обмен с доплатой! Из-за несовершенных «правил игры» все участники процесса вынуждены непрерывно суетиться и совершать, по большому счету, не слишком рациональные действия. Натолкнула меня на данную параллель история с возможной продажей FESCO Трансгаранта. Судя по всему, задумано все это ради Трансконтейнера.

Впрочем, обо всем по порядку

Диспозиция

Собственно, главный «приз» во всей этой истории — Трансконтейнер. Он пока что контролируется РЖД, но его очень хочет купить FESCO. Это желание так велико, что компания готова скупить с рынка вообще все свободно обращающиеся акции. Правда, на сегодняшний день для получения контроля над Трансконтейнером этого все равно не хватит: контрольный пакет пока недоступен для покупки и, если судить по заявлениям топ-менеджмента РЖД, монополия совершенно не горит желанием его продавать, по крайней мере по нынешним ценам.

Как бы то ни было, продажа пакета акций Трансконтейнера предусмотрена в 2012 году, а РЖД пока просто тянут время, в попытке если не убедить правительство отменить приватизацию, то хотя бы разжалобить его и уговорить сократить продаваемый пакет с 51% до 25% минус 2 акции.

У FESCO в свою очередь деньги вроде бы есть, но не так что уж сильно много. Видимо, поэтому было решено продать Трансгарант. «КоммерсантЪ» полагает, что за него можно выручить $700 млн, хотя чистые активы на 2010 год по РСБУ составляют всего около $130 млн, а с учетом прибыли 2011 года вряд ли превысят $160 млн. Дороговато, в общем, $700 млн, на мой субъективный взгляд. Ну, попытаться, во всяком случае, можно.

Интрига

Внимание СМИ и аналитиков данном случае привлек не сам факт продажи актива, а то, что в числе одного из претендентов на покупку числится Вторая грузовая компания (ВГК), которая на сегодняшний день является 100%-й дочкой РЖД. Зачем ВГК Трансгарант? А затем, что у него есть вагоны — 16 553 единицы. А где же вагоны ВГК, коих по балансу числится аж 180 тыс. единиц? По большей части, а точнее, 104 тыс. — в аренде у РЖД.

А что они там делают? А вот что. Российские железные дороги в рамках структурной реформы, с одной стороны, вывели все свои вагоны в ДЗО и часть из них уже продали, а с другой — сохранили за собой функцию обеспечения конституционных прав граждан в части транспортной доступности. Вагоны РЖД нет-нет да нужны: бывает необходимо сделать отправку грузов, которые неинтересны частным операторам, да и для собственных нужд что-то перевезти периодически. В итоге ВГК осталась практически ни с чем. А с учетом того, что парк Трансгаранта составляет 16,6 тыс. вагонов, заплатив даже цену продавца в $700 млн, вы получаете в полное свое распоряжение тот же полувагон по цене примерно $42 тыс. Даже с учетом имеющегося износа парка это выгодно, потому что новый вагон вам вряд ли обойдется дешевле $80 тыс. (Спасибо все той же структурной реформе, на первом этапе которой были приватизированы вагоностроительные предприятия.) И что важно: вагоны вы получаете сразу, а не через год-два-три.

Вообще-то, по отдельности действия FESCO, ВГК и РЖД вполне логичны. Но в целом получается если не совсем глупо, то как минимум не вполне рационально. Впрочем, структурная реформа ж/д транспорта приучила нас к, скажем так, нелинейной логике и неэвклидовой геометрии при принятии решений. Ничего не поделаешь: таковы правила игры.

Ростелеком недавно представил стратегию своего развития после объединения с МРК. Компания планирует сосредоточиться на продвижении наиболее доходных услуг, одновременно удерживая свои позиции в сегменте традиционной фиксированной телефонной связи. Кроме того, Ростелеком намерен серьезно увеличить свои доходы от «облачных» сервисов.

Наиболее масштабны планы компании в отношении сегмента мобильной связи. Закрывсделку по приобретению Скай Линка, Ростелеком получит большое количество лицензий на связь стандартов GSM (45 регионов России) и UMTS (73 региона России) и фактически станет четвертым оператором с возможностью развертывания мобильной сети с федеральным покрытием.

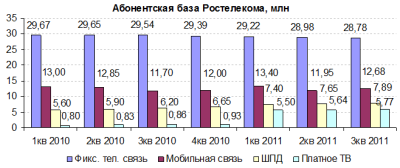

При этом оператор не питает иллюзий относительно голосовой мобильной связи: уровень проникновения данного вида услуг в России достиг 157%, а доли рынка уже фактически поделены. Вместо этого Ростелеком собирается сосредоточиться на перспективном направлении услуг мобильного Интернета, которых обозначили как приоритетное и все операторы «большой тройки». При этом отличительной особенностью Ростелекома будет возможность предлагать данную услугу в рамках широкого пакета других услуг, среди которых фиксированная телефонная связь, ШПД, платное ТВ, мобильная связь. Для оценки возможного роста доходов рассмотрим абонентскую базу Ростелекома по различным видам услуг.

Значительное количество абонентов Ростелекома охвачено лишь одной-двумя услугами, и они являются потенциальными клиентами по другим их видам. Такую практику широко применяет крупнейший независимый провайдер ШПД и платного ТВ ЭР-Телеком.

Следует иметь в виду, что значительная часть мобильных абонентов компании в настоящее время не имеют доступа к услугам 3G. Исключение составляют CDMA-абоненты Скай Линк. Пока Ростелеком не имеет мощного покрытия 3G, однако в планах компании до конца этого года запустить 3G в 22 регионах, при этом приоритет будут иметь те, в которых Ростелеком уже присутствует как мобильный оператор. В планах Ростелекома довести свою долю в сегменте мобильного Интернета в России до 22% с 9% в 2010 году.

Примечательно, что в последнее время телекомы довольно охотно вступают в сотрудничество в деле совместного строительства и использования инфраструктуры связи. Подобные соглашения были подписаны со Скартелом и МТС. Гендиректор Вымпелкома Антон Кудряшов даже сообщил о возможности создания единой компании для сооружения новой антенно-мачтовой инфраструктуры. Ростелеком является одним из инициаторов этих переговоров, он уже заявил о возможности работы в ряде регионов по модели виртуального мобильного оператора MVNO.

Что касается сегмента фиксированной связи, то здесь стоит задача сохранить имеющиеся позиции, особенно по телефонной связи. Ростелеком также намерен действовать через пакетные предложения, посредством других услуг стимулируя абонентов не переходить на использование сотовой связи вместо фиксированной. Также будет поощряться переход абонентов к безлимитным тарифным планам: они наиболее выгодны для Ростелекома, так как обеспечивают стабильный приток наличных средств.

Продолжится наращивание абонентской базы по услугам ШПД и платного телевидения, притом по мере модернизации сетевой инфраструктуры (на это должно пойти 41% CAPEX в 2011-2015 годах) у Ростелекома будет возможность повышать качество оказываемых услуг и продвигать новые, например IPTV. Ростелеком рассчитывает довести свою долю в сегменте ШПД до 50% к 2015 году с 36% в 2010-м. По платному телевидению цель — 30% с 4% в 2010-м.

Отдельно следует отметить положительную роль участия компании в обеспечении видеотрансляции выборов президента: большая часть выделенных бюджетных средств пошла на модернизацию сетевой инфраструктуры, что позволило Ростелекому выполнить некоторые пункты инвестиционной программы досрочно, а также сэкономить на капитальных затратах.

Ростелеком намерен серьезно повысить эффективность своей розницы, используя в качестве каналов для продаж крупных мобильных ритейлеров, таких как Евросеть и Связной. Одновременно с этим будет сокращаться количество неэффективных пунктов продаж бывших МРК, что позволит сэкономить на SG&A-расходах.

Наконец, Ростелеком заходит в пока слабо освоенный сегмент B2G, предлагая госорганизациям свои «облачные» решения для оказания услуг населению. Необходимый опыт и готовые решения были наработаны в рамках работы над проектом «Электронное правительство». Как сообщает сама компания, уже 70 региональных правительств используют данные решения, однако основной спрос на них должны предъявить муниципальные образования, которых в России более 20 тысяч. Мощные позиции Ростелекома в инфраструктуре (500 тыс. км магистральных сетей связи), в том числе по «последней миле», дают компании возможность предлагать подключение к своим услугам по символическим ценам. Однако такие клиенты становятся стабильным источником дохода за счет периодического перечисления абонентской платы. Доходы от данного сегмента вряд ли будут очень велики в первые годы внедрения, однако в нем Ростелекому, скорее всего, удастся добиться впечатляющих показателей рентабельности.

С учетом всех этих планов компания прогнозирует рост выручки в период 2011-2015 годов с однозначным CAGR ближе к 10%. Предполагается, что рентабельность по OIBDA будет расти с и без того довольно приличных 39,3% по итогам 9 месяцев 2011 года. Напомню, что операторы «большой тройки» в своих прогнозах, как правило, закладывают рост на уровне 5-7% по выручке и не менее 40% рентабельности по OIBDA/EBITDA.

Я думаю, что планы Ростелекома в рамках стратегии вполне выполнимы, и компании удастся обеспечить прогнозные темпы роста финансовых показателей. Пока же акции оператора связи котируются близко к справедливой цене в 149,58 рубля.

Компания РНТ опубликовала некоторые операционные результаты по итогам 2011 года, в том числе показатель неаудированной выручки. Темпы роста выручки довольно высоки, однако большая ее часть по-прежнему генерируется за счет реализации оборудования. Перевыполнение инвестиционного меморандума, о котором говорил генеральный директор компании Иван Нечаев в интервью Инвесткафе, также нашло свое подтверждение в результатах компании.

Напомню, что согласно инвестиционному меморандуму, плановый объем выручки на 2011 года должен был составить 542 млн рублей, тогда как фактически он оказался равен 679,6 млн рублей (показатель включает в себя выручку дочерней компании ООО «Новатех»). Консолидированная выручка в 2010 году достигла 440,3 млн рублей, таким образом, темп прироста составил 51%.

Системы мониторинга АвтоТрекер (торговая марка РНТ) установлены в общей сложности на 143 тысячи автотранспортных средств. В 2011 году системами АвтоТрекерами было оборудовано 42 тысячи единиц автотранспорта. Общее количество произведенных комплектов оборудования накопленным итогом равно 157 тысяч, что на 55% выше, чем в 2010 году. Из них в 2011 году было произведено 56 тысяч единиц. Рассмотрим структуру выручки и динамику компании:

Большую часть выручки приносит продажа оборудования, тогда как абонентская плата за услуги компании и платежи за сервис, включающий внедрение, монтаж, установку оборудования, а также обучение персонала, в сумме составили лишь 15,6%.

При этом компания продолжает реализовывать стратегию перехода к операторской (абонентской) модели, подразумевающей обслуживание установленного бортового оборудования со стороны РНТ, а не самого клиента. Такая модель является наиболее маржинальной и перспективной. В 2012 году доля данного сегмента выручки должна показать серьезное увеличение под влиянием распоряжения правительства, согласно которому все организации, осуществляющие пассажирские автоперевозки в России, будут обязаны до 1 января 2012 года оборудовать свои транспортные средства устройствами спутникового мониторинга транспорта. Как я писал ранее, после продажи бортового оборудования сотрудничество не заканчивается: логическим продолжением сотрудничества становится использование появляющихся возможностей, например по абонентской модели.

В 2007-2011 годах выручка компании росла с CAGR в 44%. Для того чтобы достичь плановых показателей по выручке в 2012 году, компании нужно будет увеличить данный показатель на 27,3%, что, на мой взгляд, вполне реально, учитывая фактор распоряжения правительства по оснащению транспорта системами спутникового мониторинга. Напомню, что генеральный директор РНТ Иван Нечаев в качестве цели компании упоминал результаты не хуже инвестиционного меморандума.

Рассмотрим географическую разбивку выручки:

Пока основным рынком РНТ остается Россия, однако хороший рост демонстрируют продажи за рубежом, что, впрочем, обусловлено эффектом низкой базы. В этом свете положительным событием является рост регионального охвата в России: 54 региона на конец 2011 года против 46 по итогам 2010-го. Общее количество компаний, являющихся клиентами РНТ, по итогам прошлого года составило около 4 тысяч.

Показатель средней выручки с абонента в 2011 году был на уровне 5 тысяч рублей, средняя цена установки оборудования — 16 тысяч против 10 тысяч годом ранее. Рост данных показателей означает наличие спроса со стороны клиентов на новые возможности систем мониторинга транспорта, что будет положительно влиять на показатели рентабельности РНТ.

Выручка компании уложилась в мой более ранний прогноз, поэтому я подтверждаю свою целевую цену по бумагам компании на уровне 64,37 рубля

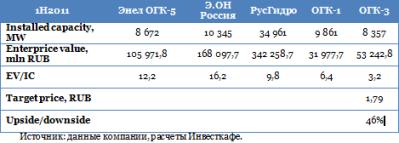

ОГК-3продала свои казначейские акции на открытом рынке. Компания реализовала все принадлежавшие ей бумаги — 4,14% УК (1 966 млн штук). Стоимость такого пакета по ценам закрытия 24 февраля составила 2,22 млрд руб.

У компании изначально были обязательства по реализации восьми проектов по договорам на предоставление мощности (ДПМ), среди которых: установка 3-го блока на Харанорской ГРЭС (225 МВт), строительство 8-го и 9-го блоков на Черепетской ГРЭС (450 МВт), модернизация 4-го блока Гусиноозерской ГРЭС (210 МВт), строительство блоков №1, 2, 3 Южноуральской ГРЭС-2 (1200 МВт), Туапсинской ТЭС (180 МВт). Общая сумма инвестиций по ДПМ должна составить около 111 млрд руб. На данный момент подходят к завершению проекты на Харанорской и Гусиноозерской ГРЭС.

Казначейские акции появились у ОГК-3 в результате их выкупа у акционеров, когда происходила реорганизация ОАО ОГК-3 в форме присоединения к ней ОАО ОГК-3 Холдинг. В феврале 2008 года у тех, кто был не согласен с реорганизацией или воздержался от голосования на общем собрании акционеров, было приобретено 2,01 млрд акций по цене 4,042 руб. — всего на сумму 8,12 млрд руб. После этого компания несколько раз продавала небольшие пакеты.

1. В ходе реорганизации компания использовала 18,6 млн бумаг в процессе конвертации акций присоединяемого общества, их оценка была аналогична цене выкупа у акционеров — 4,042 руб. за акцию.

2. В феврале 2009 года компания продала 24,6 млн бумаг на сумму 7,4 млн руб. Цена одной акции в сделке составила тогда 0,3 руб., причем фондовый рынок тогда был на самом дне.

Таким образом, денежный поток от операций по выкупу/продаже собственных акций получился отрицательным и составил примерно 5,81 млрд руб.

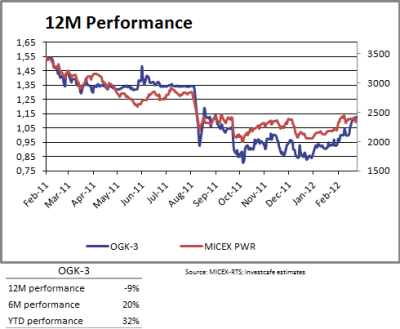

ОГК-3 на данный момент не пользуется особым интересом у инвесторов, но это и понятно: динамика показателей компании за последнее время оставляла желать лучшего.

Несмотря на увеличение выручки в 2010 относительно 2009 года операционная прибыль компании снизилась. Существенным фактором роста операционных расходов стали затраты на топливо, увеличившиеся на 29% в годовом выражении. На чистую прибыль сильное влияние оказало обесценение вложения ОГК-3 в обанкротившуюся РУСИА Петролеум.

Однако после покупки у Норильского никеля акций ОГК-3 компанией Интер РАО ЕЭС наблюдается улучшение. По результатам 6 месяцев 2011 года ОГК-3 показала чистую прибыль и, как я надеюсь, начала восстановление. ОГК-3 уже заключила договоры о поставке газа с Новатэком, что позволит снизить топливные издержки примерно на 15-20%, и это положительный сигнал для инвесторов.

Относительно других компаний оптового сектора генерации ОГК-3 смотрится перепроданной. Причины такого положения очевидны: это уже упомянутые не самые удачные результаты деятельности. Однако с приходом нового собственника в лице Интер РАО ЕЭС ситуация стала постепенно улучшаться, что должно соответствующим образом отразиться на котировках компании.

Пока же они влияют на рыночную ситуацию сильнее отраслевого индекса Micex Power, что говорит о неуверенности инвесторов в данных бумагах.

Рекомендую покупать акции ОГК-3 с целью 1,79 руб. и потенциалом роста 46%. Стоит помнить о возможной консолидации генерирующих активов Интер РАО ЕЭС. Чтобы убедить инвесторов обменять акции ОГК-3 на свои, Интер РАО ЕЭС, вероятно, предложит выгодные коэффициенты обмена, поэтому необходимо учитывать и этот фактор.

Портово-логистическая группа НМТП обнародовала итоговые результаты деятельности в январе-феврале 2012 года. В отличие от предварительных результатов, теперь есть возможность понаблюдать за динамикой по конкретным сегментам и попытаться проследить зарождающиеся тенденции.

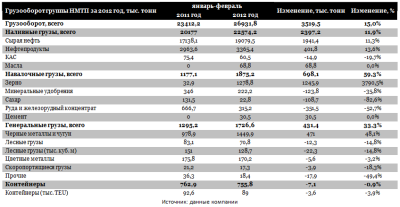

В отчетном периоде грузооборот группы НМТП увеличился на 15% и достиг отметки в 23,412 млн тонн, что составляет 28,5% от суммарного грузооборота морских портов России, который достиг 81,9 млн тонн. Причем если рынок по итогам двух месяцев вырос на 5,1%, то получается, что темпы прироста грузооборота НМТП практически в 3 раза превышают отраслевые. Быстрее других в январе-феврале рос сегмент навалочных грузов. Объем их перевалки за два месяца увеличился на 59,3% год к году, составив 1,875 млн тонн. Такому внушительному показателю сегмент обязан увеличившейся на 3790,5% перевалке зерна, которое активно формирует грузооборот НМТП после отмены эмбарго на экспорт.

Второе место досталось генеральным грузам. Совокупный темп прироста по сегменту достиг 33,3% год к году, что стало отражением увеличения объемов перевалки черных металлов и чугуна. Впрочем, бесспорным лидером по абсолютному значению грузооборота остается сегмент наливных грузов. В рассматриваемом периоде суммарная перевалка нефти и нефтепродуктов достигла 22,574 млн тонн, что на 11,9% лучше показателя 2011 года.

А вот контейнерный дивизион незначительно сдает позиции, показав динамику в 0,9% ниже нуля. В двадцатифутовом эквиваленте снижение составило 3,9% год к году. Правда, стоит отметить, что свою лепту в итоговый результат в очередной раз внесли «тяжелые погодные условия», о чем неоднократно повторяет топ-менеджмент НМТП.

К слову, как отметил заместитель гендиректора НМТП по финансам и экономике, «выручка группы по итогам 2012 года может составить порядка $1,2-1,3 млрд». Эти ожидания вполне соответствуют действительности и отражают плавное замедление темпов роста рынка портово-логистических услуг. Хотя основной интерес сейчас вызывает показатель чистой прибыли НМТП, которая значительно сократилась, согласно данным последней отчетности по МСФО, что стало следствием существенных потерь из-за курсовых разниц. Да и высокая долговая нагрузка, обусловленная покупкой Приморского торгового порта, дает о себе знать. Однако два месяца — это достаточно малый срок, чтобы судить о тенденциях на всем протяжении года, и, возможно, у НМТП действительно припасен туз в рукаве.

Впечатляющие операционные результаты портово-логистической компании были позитивно восприняты рынком, и под конец торговой сессии 13 марта котировки акций НМТП прибавляли порядка 1,8%, достигнув уровня в 2,7 руб. И несмотря на то что таргет по ценным бумагам НМТП находится на уровне 3,7 руб., что подразумевает неплохой потенциал роста, на данный момент дисконт оправдан. Главным образом, в связи с неоднозначными заявлениями правительства в отношении программы приватизации пакета акций порта, а также из-за непоследовательной политики РЖД по развитию инфраструктуры группы. Цель по GDR составляет $9,3.

Ассоциация европейского бизнеса опубликовала результаты продаж новых легковых и легких коммерческих автомобилей в России по итогам работы в феврале 2012 года. Вопреки ожиданиям, рынок растет второй месяц подряд и не спешит сбавлять темпы. За первые два месяца года продажи легковых автомобилей выросли на 23% год к году и достигли отметки в 361,279 тыс. единиц техники.

Впрочем, обо всем по порядку. Один из ключевых российских автомобилестроителей — группа Соллерс — демонстрирует увеличение темпов сбыта техники на 17,4% по итогам деятельности в январе-феврале. Причем такому «скромному» росту группа обязана итальянскому концерну Fiat, техника которого стала продаваться на 17,7% хуже, нежели это было в прошлом году. А причины такого результата могут скрываться в разрыве партнерских отношений с концерном. Правда, теперь это «проблемы» уже самих итальянцев, и Соллерс явно не будет переживать по этому поводу. К слову, начиная с 2012 года Fiat целиком и полностью предоставлен сами себе.

Зато продажи корейских внедорожников SsangYong в очередной раз продолжают радовать впечатляющими результатами. В этот раз темпы прироста за январь-февраль составили 88,1% год к году, а совокупные продажи выросли до уровня в 3,755 тыс. техники.

А вот лидер отечественного автомобилестроения и рынка легковых автомобилей продолжает сдавать позиции. Несмотря на то что по итогам февраля падение продаж АВТОВАЗа замедлилось, совокупный результат за два месяца оказался хуже на 13,3%, нежели в аналогичном периоде 2011 года. Помимо того что Lada целенаправленно «теряет популярность» благодаря стараниям самого автоконцерна, значительная часть «клиентов» концерна уходит за Hyundai Solaris и Kia New Rio. Об этом красноречиво свидетельствуют результаты продаж этих автомобилей. Рост сбыта Solaris за первые два месяца года достиг 384%, а реализация New Rio увеличилась на 107% год к году.

В то же время остальные члены альянса, концерны Renault и Nissan, динамично наращивают продажи, что и позволяет в некоторой степени нивелировать просадку по АВТОВАЗу. И учитывая перспективы ближайшего будущего, их доля на рынке продолжит расти, поскольку запуск низкобюджетных моделей, ориентированных на массовый сегмент, позволит Renault и Nissan укрепить свои позиции в России.

При этом если рассмотреть ситуацию более масштабно, то оба машиностроительных концерна теряют свои позиции на растущем рынке. И если потери Соллерса составляют лишь 0,2%, то доля альянса за два месяца 2012 года сократилась на 5,9 процентных пункта — до 32,2%, что является «заслугой» АВТОВАЗа. Так что не все так радужно, как может показаться на первый взгляд. Конкуренция обостряется, и автопроизводителям необходимо вести активную борьбу за покупателя.

Исходя из вышесказанного, наиболее привлекательной среди автомобильных компаний машиностроительного сектора сейчас является покупка ценных бумаг группы Соллерс. Целевая цена по акциям группы находится на уровне в 484 руб., что подразумевает потенциал роста свыше 17% от текущих уровней.

МТС 12 марта должны опубликовать свои годовые результаты. Прошлый год выдался довольно трудным для компании. Пришлось провести большую работу по восстановлению показателей рентабельности в условиях весьма агрессивных действий конкурентов, и прежде всего Мегафона. Тем не менее я ожидаю от МТС достойных результатов.

Несмотря на все сложности, 2011 году МТС удалось сохранить свое лидирующее положение среди мобильных операторов. Компания удерживает первое место по количеству абонентов в России, при этом тенденция к сокращению абонентской базы приостановилась в декабре 2011 года, когда МТС зафиксировали рост во всех странах и регионах присутствия за исключением Армении и Москвы. В России рост абонентской базы МТС происходит за счет регионов: доля компании в чистых подключениях в декабре, по подсчетам AC&M Consulting, составила 41%, у ближайшего конкурента, Мегафона — 33%.

Динамика финансовых показателей МТС в течение года

Как я уже неоднократно писал, во 2-3-м кварталах компании удалось переломить тенденцию к сокращению операционной рентабельности. Падение чистой прибыли можно объяснить неблагоприятной динамикой валютных курсов: оператор регулярно фиксировал отрицательные курсовые разницы. Между тем в последнем квартале 2011 года курс рубля резко упал относительно доллара, и это в очередной раз обусловит большие отрицательные курсовые разницы. Я оцениваю их объем примерно в $200-250 млн в 4-м квартале и $300-350 млн по итогам года. Рассмотрим посегментные показатели МТС.

Мобильная связь

По услугам голосовой связи серьезного увеличения выручки ожидать не стоит. Несмотря на традиционный рост показателя MoU (minutes of use — средняя продолжительность разговоров за месяц в минуту), связанный с новогодними поздравлениями, снижается показатель APPM (average pay per minute — средняя стоимость минуты разговора). Эти два сезонных эффекта компенсируют друг друга. Рассмотрим динамику этих показателей на примере России.

Если говорить о дополнительных услугах (VAS), то, по данным AC&M Consulting, в 3-м квартале выручка от них в России прибавила 25%. Я полагаю, что такие же темпы сохранятся в 4-м квартале и ожидаю суммарную выручку МТС по услугам мобильной связи на уровне $2 656 млн в 4-м квартале и $9 898 за весь 2011 год.

Розница

Согласно отчету собственной розничной сети МТС, ее доля на российском рынке сотовой розницы составляет 16%. В 4-м квартале сеть оценивает объем рынка в 51,7 млрд рублей. Таким образом, выручку МТС от розничных продаж в последнем квартале года можно оценить в $265 млн, а за весь период 2011-го — в $957 млн.

Розничная сеть компании развивается довольно успешно. На конец 2011 года количество монобрендовых салонов компании достигло 4146 против 3523 на конец 2010-го года. Напомню, что компания полностью перешла к системе работы с дилерами, при которой их вознаграждение зависит суммы выручки, принесенной ими компании. Это позволяет сдерживать рост коммерческих расходов.

Также компания объявляет о смене приоритетов в рознице. Планируется переход от продажи низкорентабельных бюджетных моделей к продажам устройств, стимулирующих потребление услуг компании, например мобильного Интернета. МТС будет делать упор на реализацию смартфонов, модемов, планшетных компьютеров. Менеджмент предупреждает о возможности сокращения выручки в краткосрочном периоде, однако должна вырасти доходность данного бизнеса. На мой взгляд, это положительная тенденция, так как выручка от розничных продаж мобильных устройств и аксессуаров не покрывала их себестоимости. С другой стороны, по данным того же отчета, стоимость 76,3% телефонов, проданных в розничной сети МТС в 2011 году, не превышала 5000 руб. Кроме того, собственная розничная сеть — хороший канал привлечения новых качественных абонентов.

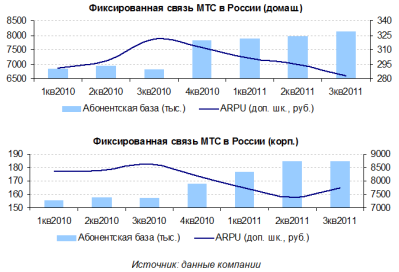

Фиксированная связь

В сегменте фиксированной связи динамичного роста выручки ожидать не стоит. Во-первых, финансовые показатели МГТС прибавляют довольно вяло. Небыстро увеличиваются и доходы от фиксированного ШПД и платного ТВ, так как МТС присутствуют на рынках, где уровень проникновения этих услуг довольно высок. Рассмотрим некоторые операционные показатели сегмента.

Абонентская база компании по данному виду услуг растет, однако средняя выручка с абонента (ARPU) имеет тенденцию к сокращению. Я ожидаю, что выручка в данном сегменте составит $454 млн в 4-м квартале и $1 856 млн за весь 2011 год. Итого я прогнозирую выручку компании на уровне $3 374 млн за 4-й квартал и $12 711 млн за весь 2011 год.

Учитывая, что значительного улучшения ситуации с рентабельностью компании удалось достичь в 3-м квартале, я предполагаю, что в последнем показатели будут сопоставимы с аналогичным периодом прошлого года. Таким образом, в 4-м квартале рентабельность по OIBDA окажется на уровне 34%, что соответствует $1 147 млн. Всего по итогам года показатель, по моим расчетам, составит $5 016 млн.

С учетом отрицательных курсовых разниц чистая рентабельность в 4-м квартале будет сопоставима с результатом аналогичного периода прошлого года и составит около 5,4%. Таким образом, объем чистой прибыли достигнет $182 млн в 4-м квартале и $1 334 млн по итогам года.

В 4-м квартале МТС предстоит погасить долг на $60 млн. Таким образом, на конец 2011 года объем чистого долга компании, рассчитанного как разница между общим долгом и суммой денежных средств, будет находиться на уровне $5 709 млн. Долговая нагрузка компании по-прежнему остается более чем комфортной.

Сведем прогнозные показатели в одну таблицу.

Я ожидаю, что рынки положительно воспримут отчетность компании. Я также подтверждаю свою целевую цену на уровне 290,38 рубля за акцию и $19,36 за АДР. Потенциал роста составляет 28,6% и 7,2% соответственно.

Напомню, также и то, что бумаги МТС предлагают неплохую дивидендную доходность. По моим ожиданиям, она составит 6-7% по итогам 2011 года. В прошлом году дата закрытия реестра пришлась на 10 мая.