Сделка по приобретению Скай Линка задерживается. Ростелеком рассчитывает закрыть ее в течение ближайших месяцев. Компания заключила соглашение со Скартелом, согласно которому она сможет предоставлять услуги связи по технологии LTE по схеме виртуального оператора. Между тем «чемпион связи» продолжает наращивать долговую нагрузку.

В своих более ранних заявлениях менеджмент Ростелекомаговорил, что рассчитывает закрыть сделку по приобретению Скай Линка в 1-м квартале этого года, то есть результаты компании могли бы быть консолидированы уже в первой отчетности за 2012-й.

Скай Линк непубличная компания, поэтому в открытом доступе его консолидированной финансовой отчетности нет. По имеющимся сведениям, годовая выручка компании в 2010 году могла составить около 7,7-8 млрд руб. Это довольно большое добавление к уже имеющемуся мобильному бизнесу Ростелекома: выручка от услуг мобильной связи по итогам 9 месяцев 2011 года составила 25,1 млрд руб. Однако еще более мощным довеском к бизнесу Ростелекома станут лицензии Скай Линка. Они позволят Ростелекому получить федеральное покрытие по услугам голосовой связи. Впрочем, наиболее значительными исключениями станут Москва и Санкт-Петербург, а также Московская и Ленинградская области. Однако и они будут покрыты сетями CDMA и/или UMTS (3G). При этом Ростелеком в своем мобильном бизнесе планирует сделать ставку именно на абонентов 3G. Оперативному запуску услуг LTE должно способствоватьзаключение соглашения со Скартелом об их оказании на частотах последнего в качестве виртуального оператора. В коммерческом режиме услуги в Москве планируется запустить уже 1 июля.

В этой связи задержка с присоединением Скай Линка является, пускай и техническим, но неприятным моментом. Отсрочка не должна существенно помешать технической работе, связанной с развертыванием мобильных сетей Ростелекома. Напомню, что оператор уже договорился с Вымпелкомом о том, что мобильные абоненты Ростелекома, уезжая в другие регионы, смогут регистрироваться в сети Билайн и разговаривать по тарифам внутрисетевого роуминга. Это должно послужить фактором сохранения и расширения абонентской базы Ростелекома в «домашних» регионах.

Задержка могла создать угрозу утраты лицензий, однако недавно Роскомнадзор продлил сроки ввода сетей LTE и UMTS в коммерческую эксплуатацию. Они должны быть запущены в 2013 году, что оставляет Ростелекому достаточно много времени. Напомню, что в феврале Ростелеком заключил соглашение с МТС о совместном использовании сетевой и антенно-мачтовой инфраструктуры. Во-первых, это должно позволить Ростелекому сэкономить на САРЕХ по строительству мобильной инфраструктуры. Во-вторых, появляется возможность оказывать в некоторых регионах услуги связи в качестве виртуального оператора (MVNO). Таким образом, несмотря на небольшую задержку Ростелеком в этом году должен показать опережающий по сравнению с остальными сотовыми операторами рост выручки по услугам мобильной связи.

Между тем Ростелеком продолжает активно наращивать свой долг. Совет директоров компании одобрил привлечение пятилетнего кредита Альфа-банка на 7 млрд руб. с плавающей ставкой, рассчитываемой как трехмесячный MosPrime + 3,36% годовых (10,09% на 16.04.2012). Также был заключен договор с Нордеа-банком о привлечение трехлетнего кредита на 8,5 млрд руб. со ставкой годовых, рассчитываемой как месячный MosPrime + 3,25% (9,28% годовых на 16.04.2012).

Наконец, Ростелеком направил на регистрацию пять выпусков облигаций на общую сумму в 40 млрд руб. (два выпуска по 5 млрд и три по 10 млрд). Все бумаги имеют срок погашения в пять лет, при этом основной объем гасится двумя амортизационными платежами в конце срока обращения, которые отстоят друг от друга на 182 дня. По словам президента компании Александра Провоторова, средства привлекаются для совершения сделок, в частности, в странах СНГ.

Рассмотрим крупные затраты, которые Ростелекому придется нести в этом году. Во-первых, по данным ежеквартального отчета эмитента за 3-й квартал, в течение одного года компании предстоит погасить кредитов на сумму порядка 61 млрд рублей. Во-вторых, планируется потратить в 2011-2015 годах в среднем 20% выручки, или приблизительно 60 млрд рублей на САРЕХ. Наконец, по моим подсчетам, компании предстоит выплатить порядка 9 млрд рублей в виде дивидендов в соответствии с новой дивидендной политикой. Однозначно такие большие расходы потребуют дополнительных заимствований, так как компании вряд ли удастся профинансировать их все за счет собственных средств.

Привлечение новых кредитов будет сопровождаться погашением старых, поэтому я не ожидаю существенного роста долговой нагрузки компании. Напомню, что присоединение Связьинвеста к Ростелекому дает несколько интересных идей как по обыкновенным, так и по привилегированным акциями, по которым также стоит ожидать неплохих дивидендов.

После недавнего падения обычка Ростелекома имеет потенциал роста 7,6% до целевой цены 149,58 руб.

В этом году правительство решило перенести индексацию тарифов на газ и электроэнергию на 1 июля, что приведет к отложенному повышению тарифов ЖКХ.

Переиндексация тарифов в большей степени коснется электроэнергетики, предполагается, что тарифы за электроэнергию вырастут на 12-15%, а это сильно подстегнет темпы роста инфляции, и уже в июле показатель составит от 1% до 1,5% в месяц в среднем.

Такая ситуация сохранится в течение примерно 3 месяцев, так как ранее предполагалось повышать тарифы в два этапа, поэтому по итогам 2012 года инфляцию вряд ли удастся удержать «в рамках» заявленных Минэкономразвития. Ведомство обещает инфляцию по итогам года на уровне 5-6%, а на деле показатель может составить 8-9%.

Переиндексации также подвергнутся: тепло и газ, здесь тарифы будут повышаться в среднем на 8-10% ежегодно. В связи с этим увеличится стоимость железнодорожных перевозок, как грузовых, так и пассажирских.

Но, как говорится, если в одном месте прибывает, то в другом убывает. На фоне повышения стоимости энергетических ресурсов, ожидается рост акций компаний лидеров отрасли. Этому и будет посвящен новый вебинар Инвесткафе.

Независимые аналитики Инвесткафе расскажут, как нажиться на чужом горе:

оценят потенциал роста акций энергетических компаний;

назовут наиболее привлекательные для вложений бумаги;

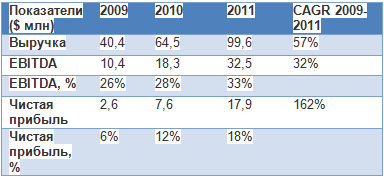

В среду, 11 апреля 2012 года, начались торги акциями компании Абрау-Дюрсо на ММВБ-РТС. В связи с этим событием компания провела встречу с аналитиками и инвесторами, на которой присутствовали и аналитики Инвесткафе. Компания раскрыла показатели по МСФО с 2009 года, поделилась планами по объемам продаж на ближайшие годы, и в целом оставила очень позитивное впечатление.

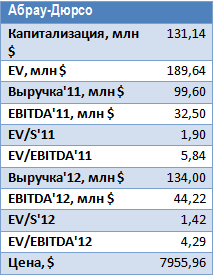

Акции винодельческого предприятия включены в раздел «Перечень внесписочных ценных бумаг». Первая сделка прошла по цене 5,201 тыс. руб., а к концу сессии акции торговались на уровне 5,317 тыс. руб., то есть капитализация всей компании оценена рынком в 3,85 млрд руб., или в $129 млн. Для самого Абрау-Дюрсо начало публичной деятельности — это очень позитивный шаг, но после определения интереса инвесторов к бумагам лучше не затягивать с IPO, тем более что размещений сейчас мало, и это дополнительный положительный фактор для его успешного проведения.

В ходе встречи с менеджментом были раскрыты показатели компании по МСФО с 2009-го по 2011 годы.

Как видно, после кризиса компания очень активно наращивала темпы роста выручки и рентабельности. При совокупном среднегодовом темпе роста натуральных объемов продаж в 32%, аналогичные показатели по выручке, EBITDA и чистой прибыли значительно их опережали, что говорит о высокой эффективности. При этом доля Абрау-Дюрсо в 15 крупнейших городах страны в натуральном выражении составляет 4% рынка, а в стоимостном выражении — 6,4%.

Компания также озвучила прогноз на ближайшие три года. В 2012 году ожидается объем продаж на уровне 20 млн бутылок, что предполагает рост на 26,6%. В 2013 году планируется реализовать 24,9 млн бутылок, а в 2014-м — 29,3 млн. Таким образом, высокие темпы развития будут сохраняться. При этом компания намерена увеличивать долю классического шампанского, рентабельность которого находится на уровне 50%, тогда как у шампанского, произведенного ускоренным методом, этот показатель всего 15%. В 2012 году доля шампанского, произведенного классическим способом, будет равна 5,5%, а уже в 2014 году она достигнет 7,5%, что дополнительно повысит рентабельность.

С учетом ожидаемого объема натуральных продаж в 2012 году выручка составит около $134 млн, причем уровень рентабельности снижаться не должен.

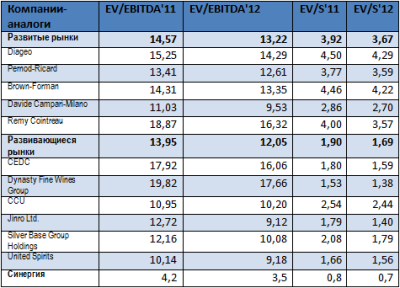

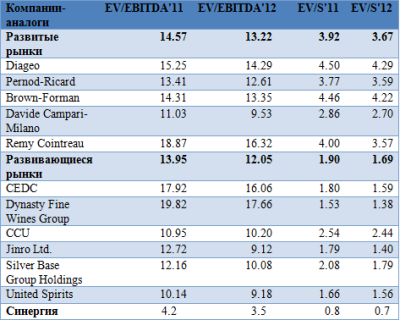

Сейчас Абрау-Дюрсо торгуется с очень большим дисконтом по мультипликаторам EV/S и EV/EBITDA на 2011 и 2012 годы и к аналогам с развитых рынков, и к компаниям с развивающихся рынков. Целевая цена — 7956 руб. за акцию, что предполагает потенциал роста около 50%.

Слухи по поводу увеличения Алишером Усмановым доли в Мегафоне становятся все более интересными. «Ведомости» и «Коммерсантъ» пишут о том, что бизнесмен может войти в капитал Скартела, и при этом в сделке будут участвовать новоприобретенные акции Мегафона. В результате объединения долей может получиться компания, имеющая мощные позиции по услугам мобильного Интернета в России.

Попробуем представить себе возможный сценарий развития событий. Ранее СМИписали о том, что компания Altimo, владеющая блокпакетом в Мегафоне, может продать его структурам Алишера Усманова. На текущий момент компания АФ Телеком Холдинг, принадлежащая Усманову, напрямую владеет 8% акций Мегафона и 23,13% — через компанию Телеком инвест. Суммарная доля составляет 31,13%. Покупка блокпакета Altimo, если она состоится, доведет ее до 56,23%.

Это событие уже само по себе положительно, так как наличие трех крупных акционеров может серьезно затруднить управление компанией в случае возникновения между ними разногласий. А получение одним акционером контроля обеспечит полную определенность в управлении компанией. Логично выглядит продажа и со стороны Altimo: компания владеет 25% в конкурирующем операторе Vimpelcom Ltd.

По среднеотраслевым мультипликаторам EV/Revenue и EV/EBITDA Мегафон можно оценить в $18-19 млрд, т.е. блокпакет Altimo в компании, по моим оценкам, стоит порядка $4,6 млрд. Практически наверняка Altimo, если решит продать пакет структурам Усманова, потребует некоторую премию за блокирующий статус, а также за то, что приобретение может довести его долю выше контрольной. Я предполагаю, что возможная цена пакета составит порядка $5 млрд.

«Ведомости» пишут, что в обмен на часть акций Мегафона Усманов может получить контрольный пакет в Скартеле. Акционером Скартела является компания Christiva Holdings Ltd, принадлежащая Yota Holding. Владельцем 74,9% акций последней является фонд Telconet Capital (единственный известный совладелец — бизнесмен Сергей Адоньев), остальные 25,1% — у Ростехнологий. Ранее при обсуждении в рамках Союза LTE возможности участия операторов «большой тройки» и Ростелекома в капитале Скартела стоимость последнего оценивалась в $1-1,5 млрд.

Если исходить из максимальной оценки Скартела, то контрольный пакет акций в нем может примерно соответствовать 4% акций Мегафона. Таким образом, передача такого пакета акций оператора в обмен на пакет в Скартеле может позволить Усманову получить контроль в обеих компаниях. Есть предположения, что в дальнейшем доля в Скартеле может быть продана тому же Мегафону. Компания уже является лидером по доходам от мобильного Интернета в России: доля в сегменте по данным AC&M Consulting в 4-м квартале прошлого года составила 37%. Возможное приобретение Скартела лишь укрепит лидирующее положение Мегафона. Кроме того, единый пул частот может позволить объединенной компании обеспечивать наиболее высокое качество услуг мобильного Интернета.

Другим возможным вариантом, о котором пишет «Коммерсантъ», является передача долей в двух операторах в одну холдинговую компанию. Существует вариант, что свой пакет в Скартеле в такой холдинг могут внести и Ростехнологии. В таком случае для доведения доли холдинга в Скартеле до контрольной вдобавок к доле Ростехнологий понадобится внести лишь 25% его акций. Также здесь, как предполагает издание, третьим участником может стать Ростелеком, вернее, его крупный миноритарный акционер — фонд Marshall Capital Константина Малофеева.

Следует отметить, что в конце 2009 года в Минсвязи с АФ Телеком Холдингом обсуждалась возможность обмена его доли в Мегафоне на пакет акций в Ростелекоме. Однако государство вряд ли заинтересует миноритарный пакет в компании. Между тем один из источников издания предполагает, что государство может поучаствовать в холдинговой компании, которая объединит доли в операторах. Я также рассматриваю данный вариант как жизнеспособный, особенно если государству удастся обеспечить себе контрольный пакет в такой компании. Что же касается возможного участия самого Ростелекома в приобретении пакета в Скартеле и/или Мегафоне, то, на мой взгляд, в ближайшее время оператору будет довольно трудно участвовать в подобных масштабных сделках по слияниям и поглощениям. На первый план для оператора выходит присоединениеСвязьинвеста, которое, согласно указу Дмитрия Медведева, должно быть завершено в 12-месячный срок.

Для Ростелекома и Мегафона стратегическое партнерство со Скартелом вне зависимости от его формы является разумным шагом: Скартел имеет сформировавшуюся абонентскую базу по услугам мобильного ШПД, которая должна быть переведена на услуги связи LTE, а также готовый частотный диапазон для их оказания. Обе компании уже имеют соглашение со Скартелом о возможности предоставления услуг связи на его частотах и инфраструктуре в качестве виртуальных операторов (MVNO).

Напомню, что все мобильные операторы назвали мобильный ШПД в качестве приоритетного направления для развития в 2012 году. Конкурсы на четыре федеральных комплекта частот для LTE должны состояться до конца 2-го квартала, если государственные органы не отложат их в очередной раз, однако в полной мере их, скорее всего, задействовать удастся не сразу. Именно поэтому предоставление услуг связи LTE в качестве MVNO, притом на всей территории России, является конкурентным преимуществом Ростелекома и Мегафона.

Все это делает интересной долгосрочную покупку акций Ростелекома, несмотря на то, что их текущая цена близка к справедливой — 149,58 руб. Потенциал роста небольшой — лишь 5,8%, однако он имеет высокую вероятность реализации. Хочу также напомнить, что определенные инвестиционные идеи дает присоединение Связьинвеста: о них вы можете прочитать здесь.

ФАС удовлетворила ходатайство Ростелекома о приобретении 100% британской компании Retn Capital Ltd., владеющей магистральным оператором линий связи Ретннет. Скорее всего, Ростелеком рассчитывает этой покупкой усилить свой магистральный бизнес. Между тем представители самой Ретннет не считают продажу своей компании приоритетным вариантом.

Рассмотрим ЗАО «Ретннет» поподробнее. Выручка компании в 2010 году составила 545,6 млн руб., а чистая прибыль — 39,3 млн. Таким образом, чистая рентабельность находилась на уровне 7,2%. ЗАО принадлежит материнской компании Retn Capital Ltd., в отношении которой было удовлетворено ходатайство Ростелекома. Протяженность магистральных линий связи Ретннет, которые пролегают через два стратегически важных региона — Европу и Северную Америку, составляет более 20 тыс. км.

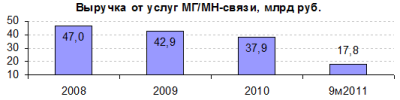

Для сравнения, за 9 месяцев 2011 года доходы Ростелекома от услуг пропуска трафика составили 16,4 млрд руб., увеличившись на 3,1% по сравнению с аналогичным периодом прошлого года.

Рассмотрим данный сегмент в динамике:

Доходы в данном сегменте показывают довольно вялое развитие, однако ситуация может измениться по мере роста проникновения услуг мобильного Интернета, в том числе по технологии LTE, что должно обеспечить резкий рост объема трафика.

Протяженность магистральных линий связи самого Ростелекома составляет более 500 тыс. км, то есть, если предположение о том, что национальный «чемпион связи» может приобрести Ретннет, оправдается, вклад магистрального оператора в общие результаты будет очень невелик. С другой стороны, такая сделка может позволить компании предложить своим абонентам более выгодные тарифы на международные звонки за счет наличия собственной инфраструктуры связи.

Выручка Ростелекома от услуг междугородной и международной связи неуклонно снижается, равно как и ее доля в общих показателях. За 2008 год она составила 18%, но уже по итогам 9 месяцев 2011 — 8%. По результатам текущего года эта доля должна стать повыше за счет более частых звонков в другие города и страны в период новогодних и рождественских каникул, однако тенденция налицо. Приобретение Ретннет может приостановить это сокращение и способствовать удержанию Ростелекомом своих позиций как фиксированного оператора связи.

Помимо Западной Европы Ретннет имеет разветвленную сеть на Украине и в России, то есть приобретение компании может стать для Ростелекома определенной альтернативой строительству новых линий связи, позволив сократить капитальные затраты, которые запланированы на период 2011-2015 годов в размере в среднем 20% от выручки. При этом 43% от этой суммы, или порядка 28 млрд руб. в год планируется направлять на строительство и модернизацию сетей связи.

Впрочем, как сообщается, Ростелеком может оказаться не единственным претендентом на покупку Ретннет, что будет способствовать росту его цены. В среднем торгуемые на биржах фиксированные операторы связи (Deutsche Telekom, BT Group, China Telecom, Telekomunikacja Polska) оценены в 1,3-1,8 годовой выручки. Это позволяет предположить, что стоимость российского ЗАО «Ретннет» может составлять примерно в $28-30 млн. С учетом возможной конкуренции между покупателями я предполагаю, что цена может вырасти до $100 млн. Впрочем, это вполне посильная сумма для Ростелекома.

Напомню, что целевая цена по обыкновенным акциям компании составляет 149,58 руб. Кроме того, остается в силе идея с участием в выкупе при голосовании по вопросу присоединения Связьинвеста. Потенциал роста от закрытия 6 апреля составляет 6,7%.

Впервые на веб-площадке независимого аналитического агентства Инвесткафе столкнутся гуру технического и фундаментального анализа. Приглашенные трейдеры и аналитики Инвесткафе в режиме on-line обсудят возможные аналитические подходы, используемы в торговле финансовыми инструментами. Продемонстрируют их действие на исторических примерах и сделают прогнозы на будущее. В течение месяца у тебя будет возможность наблюдать за поведением котировок и оценить правильность прогнозов.

В рамках дерби аналитики и трейдеры представят прогнозы по акциям Норильского Никеля, Газпрома, Сбербанка и фьючерса на индекс РТС.

Вебинар состоится 12 апреля 2012 года 17.00 мск.

Участники вебинара:

Юлия Афанасьева, практикующий трейдер и аналитик Финам;

Денис Стукалин, управляющий активами группы United Traders;

Павел Емельянцев и Григорий Бирг, аналитики Инвесткафе.

Дисконт при размещении акций Абрау-Дюрсо позволит компании привлечь дополнительный интерес инвесторов

Первые торги акциями винного дома Абрау-Дюрсо могут начаться уже в апреле. Акции включены в перечень внесписочных ценных бумаг. Пока для оценки спроса будет продан небольшой их объем, но вряд ли размещение пройдет неудачно, так как в секторе мало публичных компаний, а высокие темпы роста показателей Абрау-Дюрсо должны заинтересовать инвесторов.

О планах по IPO Абрау-Дюрсо стало известно еще около двух лет назад, но в прошлом году размещение провести не удалось. Тогда предполагалось, что компания предложит инвесторам до 15% акций, но на этот раз их объем будет существенно меньше. В прошлом году бизнес был оценен в $100 млн. При этом выручка от всех активов в 2010 году оценивалась в $64,486 млн, а EBITDA — в $18,332 млн при рентабельности по EBITDA в 28%. А в 2011 году выручка достигла 2,7 млрд руб., что несколько выше ожиданий. Чистая прибыль винодельческого предприятия, по данным СМИ, поднялась с 208,8 млн руб. до 538,4 млн руб. Судя по всему, показатели рентабельности также выросли весьма значительно, поэтому EBITDA в 2011 году составила не менее $32 млн. К 2012 году выручка должна превысить $105 млн, а EBITDA достигнет около $38 млн. Чистый долг компании оценивался в середине прошлого года на уровне $33 млн.

Сейчас компании-аналоги с развитых рынков торгуются в среднем по мультипликаторам EV/S’11 и EV/S’12 на уровне 3,92х и 3,67х соответственно, а по мультипликатору EV/EBITDA на 2011 и 2012 год — 14,57х и 13,22х. Компании-аналоги с развивающихся рынков торгуются по мультипликаторам EV/S’11 и EV/S’12 — 1,9х и 1,69х, а по EV/EBITDA’11 и EV/EBITDA’12 на уровне 12,05х и 13,95х. Единственный российский публичный производитель алкоголя Синергия торгуется на уровне 4,2х и 3,5х по EV/S’11 и EV/S’12 и на уровне 0,8х и 0,7х по EV/S’11 и EV/S’12.

Если брать за основу эти мультипликаторы, то рыночная стоимость всего бизнеса при достаточно оптимистичных прогнозах составляет сейчас около $180 млн. При этом непубличные компании в этом секторе оцениваются в среднем в 0,55 от выручки, и в таком случае Абрау-Дюрсо должно стоить порядка $55 млн. С учетом того, что компания показывает очень хорошие темпы роста, рыночная оценка должна быть ближе к верхней границе. При этом размещение, на мой взгляд, будет проходить существенно ниже $180 млн, так как дисконт позволит привлечь дополнительный интерес инвесторов. Для самой компании начало публичной деятельности — это очень позитивный шаг, но после определения интереса инвесторов к бумагам, лучше не затягивать с IPO, тем более что размещений сейчас мало, и это дополнительный положительный фактор для его успешного проведения.

Президент Ростелекома Александр Провоторов сообщил о довольно важном соглашении по внутризоновому роумингу между его компанией и Вымпелкомом. Теперь мобильные абоненты Ростелекома, уезжая в другие регионы, смогут регистрироваться в сети Вымпелкома и разговаривать по тарифам внутрисетевого роуминга.

Одной из проблем Ростелекома как мобильного оператора является его небольшой региональный охват: пока его сети работают лишь в 28 регионах. Из-за этого мобильным абонентам компании при выезде в другие регионы, где сети компании не работают, приходится получать услуги связи по высоким тарифам. Соглашение с Вымпелкомом позволит повысить лояльность абонентов.

Довольно резкое сокращение абонентской базы во 2-м квартале прошлого года связано с пересмотром объединенным Ростелекомом методики учета клиентов, обусловившее «списание» значительного количества неактивных пользователей. Между тем в 3-м квартале количество мобильных абонентов Ростелекома вновь начало расти. Возможность платить по тарифам на внутрисетевой роуминг при поездках должна оказать дополнительное положительное влияние на рост клиентской базы.

Ситуация должна еще упроститься после присоединения Скай Линка, которое можно ожидать уже довольно скоро. Президент Дмитрий Медведев распорядился завершить присоединение Связьинвеста к Ростелекому в ближайшие 12 месяцев, и одним из шагов является присоединение Скай Линка.

Напомню, что крайне ценным активом Скай Линка является большое количество принадлежащих ему лицензий на оказание услуг связи по различным технологиям. Среди них GSM-лицензии на 45 регионов. Помимо этого в марте 2011 года ГКРЧ дала оператору разрешение на строительство сетей связи стандарта UMTS (3G) в 73 регионах России. Получение этих лицензий Ростелекомом позволит ему стать оператором с федеральным покрытием, а также существенно расширить список предлагаемых абонентам услуг.

Положительным моментом для Ростелекома является то, что сделка будет неденежной и не потребует отвлечения денежный средств: владелец Скай Линк Связьинвест получит 1,91% казначейских акций Ростелекома, находящихся на балансе его «дочки» Мобител.

Кроме того, довольно положительным моментом для компании является возможность полной интеграции Ростелекома с НТК, которая позволит компании до 2015-го ежегодно экономить до 1,4 млрд рублей на капзатратах и до 480 млн — на операционных расходах.

Вообще объединение со Связьинвестом, о котором я писал ранее, дает несколько интересных инвестиционных идей как по обычным, так и по привилегированным акциям Ростелекома. Помимо этого, компания может выплатить довольно неплохие дивиденды по префам. Вопрос присоединения Связьинвеста должен быть вынесен на общее собрание акционеров, и по закону Ростелеком должен будет выкупить акции несогласных с объединением держателей. Я не думаю, что несогласие части мелких миноритариев может поставить под угрозу объединение компаний, тем более что, по оценкам Александра Провоторова, реальный free float Ростелекома составляет лишь около 15%. А в более отдаленной перспективе префы можно придержать в ожидании выгодного коэффициента конвертации в обыкновенные акции, возможность чего компания не исключает.

Вследствие всех этих факторов я рекомендую держать акции Ростелекома, несмотря на близость их текущейцены к справедливой — 149,58 руб. Напомню, что близится закрытие реестра для участия в ГОСА: прошлом году оно пришлось на начало мая.

Для Вымпелкома же соглашение с Ростелекомом позволяет получить дополнительный доход, хотя и небольшой: услуги связи в международном и в междугороднем роуминге в структуре доходов операторов занимают не слишком значительную долю. Целевая цена по ADS Vimpelcom Ltd составляет $13,13, а потенциал роста — 19,4%.

ФСФР 29 марта официально зарегистрировала дополнительный выпуск акций О2ТВ. Напомню, что ранее компания одобрила размещение по закрытой подписке дополнительного выпуска своих бумаг по цене 5,6 руб. на общую сумму 3,19 млрд руб. Средства от дополнительной эмиссии помогут компании резко расширить свой бизнес. Кроме того, ООО «О2ТВ» намерено выкупить до 10 млн акций головной компании.

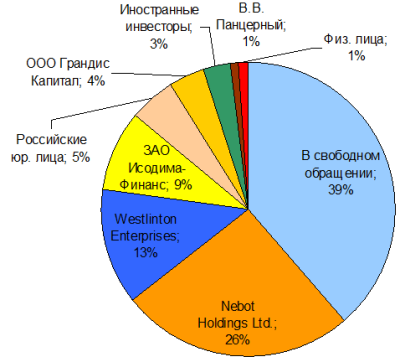

На текущий момент уставный капитал общества разделен на 140 млн обыкновенных акций, номинальной стоимостью 0,001 руб. Дополнительный выпуск состоит из 560 млн обыкновенных акций той же номинальной стоимости, т.е. его размещение увеличит капитал компании впятеро. Регистрация дополнительного выпуска акций позволяет примерно определить, когда может начаться размещение дополнительного выпуска. В соответствии с законом текущие акционеры компании имеют преимущественное право выкупа дополнительных акций в размере, соответствующем их текущим долям. Реестр для определения таких собственников был закрыт 21 ноября прошлого года. Рассмотрим структурусобственников О2ТВ (данные на 31.12.2011 совпадают с данными на 21.11.2011).

Дата размещения выпуска не может быть установлена до того, как закончится срок действия преимущественного права выкупа акций допвыпуска, начало которого не может наступить ранее истечения двух недель с даты раскрытия информации о государственной регистрации допэмиссии. Срок действия такого преимущественного права составляет 45 дней, которые исчисляются со дня, следующего за днем опубликования О2ТВ уведомления о наличии преимущественного права в газете «Московская правда». Окончание размещения дополнительного выпуска должно состояться не позже чем через год после его государственной регистрации.

Таким образом, примерно со второй половины апреля можно ожидать начала реализации преимущественного права на выкуп акций дополнительного выпуска, а не ранее конца мая — начала июня выкуп должен завершиться. После этого должна быть определена дата начала размещения дополнительного выпуска, а закончится размещение не позже истечения 30 рабочих дней с этой даты, либо размещения последней акции дополнительного выпуска.

С учетом закрытого характера размещения я предполагаю, что допэмиссия может быть размещена до конца 2-го квартала, а ее результаты будут отражены в отчетности за 1-е полугодие 2012 года, которая, согласно календарю инвестора, должна выйти в сентябре.

Между тем канал наконец-то был включен в вещательную сеть НКС и стал доступен большинству жителей Москвы. В этой связи, вероятно, уже по итогам 1-го квартала этого года резко вырастут затраты компании, связанные с оплатой подключения. На эти расходы будет направлено около 30% привлеченных в ходе размещения допэмиссии денежных средств.

Кроме того, компания ведет переговоры о приобретении интернет-портала Infox. Ранее данный актив оценивался в $5 млн, теперь же, по данным газеты Коммерсант, его стоимость может составлять $8-10 млн. Исходя из типичных для медиасектора оценок компаний в 3-4 годовых выручки, этот показатель у Infox может составлять порядка $2-3 млн. Напомню, что прогноз компании по выручке на 2011 год — 184 млн руб. (рост на 122%), а на 2012-й — 305 млн (рост на 66%), и это без учета фактора M&A, а главным образом за счет продажи рекламы через крупный сейлз-хаус. При активном проведении сделок по слияниям и поглощениям целевые показатели могут быть превышены.

В любом случае допэмиссия открывает перед О2ТВ широкие возможности и должна положительным образом сказаться на его финансовых показателях. Напомню, что целевая цена по акциям компании составляет 2,96 руб., потенциал роста — 18,9%.

Также интересную возможность заработать дает выкуп ООО «О2ТВ» акций материнской компании по цене 3,7 руб. за бумагу. Премия к закрытию 30 марта (2,49 руб.) составляет 48,6%. Я рекомендую принять участие в обратном выкупе при наличии такой возможности. Помимо собственно продажи акций с премией это дает возможность для арбитража.

Для участия в выкупе акционер должен иметь не менее 100 тыс. бумаг на конец рабочего дня 6 апреля, таким образом, это вполне реально для инвесторов с небольшим портфелем, так как на 30 марта стоимость 100 тыс. акций составляет 249 тыс. руб. ООО «О2ТВ» намерено купить не более 10 млн акций головного общества, т.е. максимально возможный коэффициент пропорционального выкупа достигает 1 к 14. Если к выкупу будет предъявлен весь free-float (около 39% акций на 31 декабря 2011 года), то коэффициент пропорционального выкупа может составить примерно 1 к 5,5.

Российский фондовый рынок встретил новый год уверенным ростом. Впереди самый вкусный и долгожданный момент для инвесторов – выплата дивидендов. Рынок в преддверии очередного ралли перед закрытием реестров. Кто даст больше Башнефть или Сургутнетегаз?

Аналитики Инвесткафе на основании собственных расчетов представят свои прогнозы по предстоящим выплатам.

5 апреля 2012г. в 17.00 свои прогнозы озвучат:

Искандер Абдулаев, ведущий аналитик МФЦ;

Илья Раченков и Виталий Михальчук, аналитики Инвесткафе.