Ростелеком 27 апреля представит свою первую годовую отчетность в качестве объединенной компании. Присоединение МРК стало причиной резкого увеличения финансовых показателей и по-прежнему оставляет большие возможности для реализации внутригрупповых синергий. Я ожидаю, что итоги года окажутся в целом успешными.

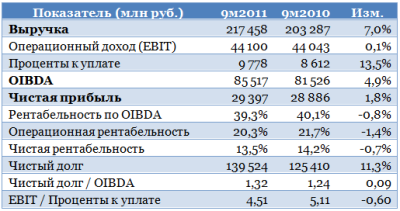

В течение года Ростелеком уверенно наращивал финансовые показатели, несмотря на то, что его основной бизнес — фиксированная телефонная связь довольно инертен и даже имеет тенденцию к стагнации. Более того, компании удается поддерживать показатели рентабельности на уровне конкурентов из «большой тройки», что тоже можно считать серьезным достижением. Рассмотрим результаты Ростелекома за 9 месяцев 2011 года.

Выручка компании повышается довольно медленно. Причиной этого являются противоположные тенденции по различным операционным сегментам: если показатели фиксированной связи в основном растут слабо, то достаточно активно увеличивается выручка в сегментах ШПД и мобильного Интернета. Рассмотрим посегментную разбивку выручки.

Тенденции, что называется, налицо. Быстро падают доходы компании по звонкам вне одного города, тогда как выручка по другим услугам фиксированной связи, кроме ШПД и платного ТВ, растет очень медленно. Между тем на стационарную телефонную связь приходится порядка 46% общей выручки компании. Как я писал ранее, оператор выделил для себя ряд «точек роста», среди которых ШПД, мобильный Интернет и «облачные» предложения для корпоративных клиентов.

Мобильный сегмент выручки Ростелекома может показывать более активное улучшение с присоединением Скай Линка. Лицензии оператора позволят Ростелекому предложить клиентам услуги мобильного Интернета, что будет способствовать увеличению средней выручки с абонента. Также готовится и запуск услуг LTE.

Выручка Ростелекома в 4-м квартале подвержена воздействию ряда сезонных факторов, наиболее существенным из которых является мощный рост выручки от МГ/МН-связи по сравнению с предыдущими тремя месяцами. В выручке от мобильной связи, напротив, наблюдается некоторое снижение, так как наибольшие доходы приходятся на сезон отпусков — 3-й квартал. Кроме того, в последнем квартале года часто увеличивается выручка в сегменте B2O (бизнес с операторами связи) за счет заключения новых договоров на аренду инфраструктуры. Остальные компоненты издержек в целом показывают околонулевую динамику по сравнению с предыдущим кварталом.

Что же касается долга, то в 4-м квартале я не ожидаю его значительного прироста: большое количество заимствований, в том числе связанных с приобретением пакета акций у Сулеймана Керимова, пришлось на 1-й квартал текущего года.

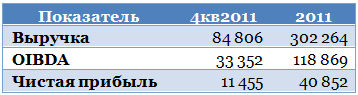

С учетом сезонных факторов, а также среднеквартальных темпов прироста я ожидаю выручку за 4-й квартал на уровне 84,8 млрд рублей. Рентабельность по OIBDA и чистой прибыли в течение года держалась на стабильном уровне, который сохранится и по итогам года. Сведем прогнозные показатели за 4-й квартал и год в одну таблицу.

Кроме того, как пишет «Коммерсантъ», менеджмент Ростелекома вынес рекомендации по дивидендам. Они оказались существенно выше моих ожиданий и составили 4,69 руб. как на обыкновенную, так и на привилегированную акцию. 27 апреля также состоится заседание СД компании, на котором будет определена итоговая цифра.

Напомню, что целевая цена по обыкновенным акциям Ростелекома составляет 149,58 руб., потенциал роста — 8,9%. Рекомендация — «держать».

За 1-й квартал 2012 года Заволжский моторный завод увеличил выпуск двигателей на 21,7% год к году — до уровня в 19,409 тыс. шт. Причем 80,9% от этого объема обеспечил заказ Ульяновского автомобильного завода, основным акционером которого, как и в случае с ЗМЗ, является отечественная автомобилестроительная группа Соллерс.

Стоит отметить, что увеличение выпуска двигателей не совсем отражает текущие тенденции с портфелем заказов на заводе. ЗМЗ производит двигатели для УАЗов, продажи которых выросли по итогам 1-го квартала на 6% год к году, до уровня в 11,861 тыс. шт. То есть ажиотажного спроса в данном сегменте не видно. Кроме того, группа ГАЗ, которая закупает двигатели у завода для автобусов ПАЗ, сокращает заказы. Это обусловлено ростом цен на продукцию ЗМЗ, поскольку в 2011 году предприятие реализовало масштабную инвестиционную программу и внедряло НИОКР, чтобы привести свою продукцию в соответствие с экологическими нормами Евро-4. Естественно, эти затраты заложены в себестоимость, но, так как соответствующий закон по экологическим нормам в России еще не вступил в законную силу, стимула наращивать закупку соответствующего оборудования у автомобилестроителей пока что нет.

Получается, что Заволжский моторный завод все больше зависит от спроса на автомобили УАЗ и от объемов производства на заводе. С другой стороны, загрузку мощностей ЗМЗ может обеспечить госзаказ. Правительство неоднократно говорило о необходимости масштабной модернизации и обновлении парка российского общественного транспорта. Российская армия и МВД также обеспечивают львиную долю спроса на УАЗы. Правда, как известно, Министерство обороны планирует окончательно отказаться от модели УАЗ 3151, заменой которому может стать УАЗ Hunter.

Впрочем, ЗМЗ развивается не только как самостоятельное производство, но и как базовая площадка для зарубежных партнеров группы Соллерс. Вскоре к промышленному комплексу ЗМЗ присоединится немецкая группа LEONI AG, специализирующаяся, в частности, на выпуске высокотехнологичных кабелей для нужд автомобилестроителей. То есть Соллерс стремится организовать модель всей группы так, чтобы иметь возможность действовать максимально гибко и в кратчайшие сроки перестроить приоритеты операционной деятельности. Тем самым концерн диверсифицирует свои риски и оптимизирует внутренние бизнес-процессы.

В 1-м квартале 2012 года группа Соллерс увеличила свои продажи на 23,3% год к году без учета Fiat, партнерские отношения с которым были окончательно прекращены с 2012 года. Так что сейчас группа распродает остатки выпущенной ранее техники. При этом необходимо отметить, что поддержка покупателей техники итальянского концерна продолжается. Если же учитывать автомобили Fiat, то рост продаж по итогам трех месяцев составил всего 3,2% относительно сопоставимого периода 2011 года. В абсолютном исчислении результат группы Соллерс в обозначенном периоде составил 21,352 тыс. проданных новых легковых автомобилей. Без учета Fiat эта цифра составляет 18,270 тыс. шт. в январе-марте текущего года против 14,813 тыс. шт. в 1-м квартале 2011-го.

Котировки акций группы Соллерс вращаются возле расчетной целевой цены, что на данный момент делает их наименее привлекательными для инвестирования. Изменений стоит ожидать не ранее того момента, когда будут представлены предварительные данные по консолидированной отчетности группы за 2011 год.

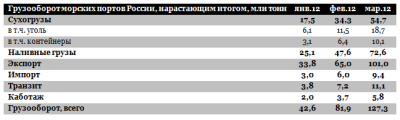

За первые три месяца 2012 года грузооборот морских торговых портов России вырос на 5,3% год к году и достиг отметки в 127,3 млн тонн. В обозначенном периоде обработка экспортных грузов увеличилась на 10,9%; импортных было перегружено на 10,5% меньше; перевалка транзитных и каботажных грузов также сократилась: на 10,7% и 15,5%.

Несмотря на сокращение грузооборота по всем сегментам, кроме экспортного, совокупный результат 2012 года за январь-март на 6,5 млн тонн лучше, чем в 2011-м. При этом необходимо отметить, что в аналогичном периоде прошлого года произошло снижение суммарной перевалки грузов морскими портами России на 1,9%.

Объемы перевалки угля в январе-марте текущего года выросли на 2,3 млн тонн год к году; обработка грузов в контейнерах увеличилась на 1,4 млн тонн, что является отражением концентрации деятельности крупнейших портово-логистических групп России на высокодоходных грузах и активной и их интеграцией в систему интермодальных перевозок. Перевалка сухогрузов в целом выросла на 16,9% год к году по итогам указанного периода.

На 1,9% уменьшилась обработка нефтеналивных грузов. Главным образом снижение произошло за счет сокращения объемов перевалки сырой нефти на 7,6%, поскольку нефтепродуктов было перегружено на 8,3% больше. Такая динамика является реакцией на перемены в структуре нефтегазовой отрасли России. В этом году нефтяники получили указание правительства наращивать переработку сырой нефти и увеличивать внутренние резервы страны, чтобы избежать повторения ситуации 2011 года, когда наблюдался дефицит топлива.

Динамика ежемесячного грузооборота морских торговых портов России пока что повторяет движение 2011 года. Однако происходит это при больших объемах перевалки грузов. Текущие ежемесячные темпы роста по медианному значению на 5,8% опережают сопоставимые результаты 2011 года. Впрочем, погодные условия и другие непредвиденные факторы могут существенно повлиять на дальнейший ход событий.

Грузооборот порта Приморска, входящего в группу НМТП, вырос в отчетном периоде на 11,4% до 19,7 млн тонн. Порт Новороссийска, основной стивидорный актив группы, нарастил объемы перевалки грузов на 3,4% год к году, до уровня в 29,2 млн тонн. Целевая цена по акциям НМТП — 3,7 руб.; таргет по GDR — $9,3.

Морской порт Владивостока, где расположена одноименная управляющая компания группы FESCO, увеличил обработку грузов в январе-марте 2012 года на 15,9%, в результате чего грузооборот порта достиг 3,1 млн тонн. Акции FESCO (ДВМП) достигли целевой цены в 11,2 руб. и торгуются вокруг этого уровня.

Конъюнктура рынка портово-логистических услуг в большой степени зависит от предлагаемых правительством мер по масштабной либерализации сектора в части тарификации услуг и управления припортовой инфраструктурой. В то же время сохраняется ключевая роль РЖД в качестве основного поставщика железнодорожных транспортных услуг. А в связи с целым рядом масштабных инвестиционных проектов монополия не имеет возможности равномерно реализовать их все сразу, поэтому ее приоритеты то и дело смещаются от одного направления к другому.

Торги обыкновенными акциями Абрау-Дюрсо ведущего производителя игристых вин на территории РФ стартовали на бирже 12 апреля. С позиций фундаментального анализа бумага смотрится достаточно хорошо: выручка за 2009-2010-й, а также за 2010-2011-й росла в 1,5 раза ежегодно. Чистая прибыль увеличивалась еще интенсивнее: в 2,9 раза в 2009-2010 годы и в 2,3 раза с 2010-го по 2011-й. Рентабельность продаж в период 2009-2010 годов повысилась почти в десять раз.

Продемонстрированная винным домом динамика дает основания для того, чтобы с уверенностью прогнозировать рост стоимости его акций на 50%. Но необходимо отметить, что бумага только начала котироваться и неизвестно, какую акционерную политику будет проводить компания. Заявления о возможности обратного выкупа обнадеживают, но будут ли обещания соответствовать действительности, никто не знает. Также важно обратить внимание на слова компании-андеррайтера о том, что размещение скорее преследовало цель оценить стоимость, нежели привлечь капитал.

Внешний фон

По сообщениям WineIntelligence, объем продаж игристых вин в России останется стабильно растущим. Основными конкурентами в этом сегменте у компании являются Дербентский завод игристых вин и Исток, которые о планах по выходу на биржу не заявляли. Продуктовая линейка Абрау-Дюрсо почти полностью соответствует потребительским предпочтениям. Одним из важных преимуществ винодела является хорошо простроенная маркетинговая политика. А так как цена продукции Абрау-Дюрсо сопоставима с ценами у конкурентов, можно прогнозировать, что компания увеличит в среднесрочной перспективе занимаемую долю рынка.

Менеджмент

Послужной список гендиректора Абрау-Дюрсо Бориса Титова вызывает уважение. За достаточно небольшой срок его команда смогла превратить небольшое убыточное предприятие в ведущего производителя игристых вин в России. Однако политическая карьера главы компании — неоднозначный фактор, так как, в частности, из-за нее усиливаются политические риски, что для эмитента может оказаться фатальным в случае возникновения каких-либо сложностей во взаимоотношениях с действующей властью.

Рынок

Объем выпущенных винодельческим предприятием акций на сегодняшний день невелик. Остается надеяться, что рынок не будет сильно падать и компания проведет допэмиссию. Объемы торгов сейчас примерно в два раза ниже, чем по акциям Магнита. Отмечу, что потребительский сектор вообще характеризуется достаточно небольшими объемами, и этим обусловлена его высокая волатильность. Впрочем, высокий потенциал роста в этом сегменте никто не отменял.

С точки зрения положения на рынке Абрау-Дюрсо является несомненным лидером в своей группе. Узкий сегмент продукции (игристые вина) упрощает анализ отчетности и фундаментальный анализ бумаги. Даже в случае если ближайшие конкуренты также соберутся на биржу, им вряд ли удастся потеснить Абрау-Дюрсо. Выход компании на IPO и достаточно спокойная первая неделя торгов позволит привлечь немалые ресурсы для улучшения производственных результатов. В целом покупка этой бумаги — среднесрочная инвестиция, которую стоит осуществлять, только если инвестор надеется на окончание падения рынка и выход в боковик или формирование «бычьих» движений. В случае смены тренда и роста российских индексов в период от года до двух доход по акции может составить до 70%.

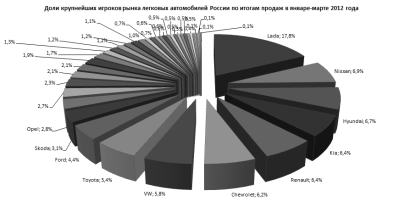

По итогам продаж новых легких коммерческих и легковых автомобилей в России в январе-марте 2012 года рынок вырос на 19% относительно аналогичного периода 2011-го и достиг отметки в 614,273 тыс. шт. Наилучшую динамику показывают марки китайских концернов. Это обусловлено низкой базой прошлого года и ростом доверия к технике из Поднебесной со стороны потребителей.

Несмотря на то что российский рынок легковых автомобилей продолжает расти третий месяц подряд вопреки негативным прогнозам, крупнейший отечественный концерн АВТОВАЗ идет против мейнстрима. Объем продаж Lada в январе-марте 2012 года сократился на 15% год к году и составил 109,388 тыс. шт. При этом наибольшее снижение продаж — 71% год к году — пришлось на семейство 2104/2105/2107, как и ожидалось.

Возглавляет список из 25 наиболее продаваемых моделей легковых автомобилей семейство Lada. Первое место за Lada Kalina — 27,82 тыс. проданных автомобилей; второе за Priora — 27,433 шт. А вот на третьем месте с минимальным отрывом от лидеров находится корейский бестселлер Hyundai Solaris. За первые три месяца было продано 27,072 шт. Solaris, причем рост спроса составил 166% год к году, что является серьезным сигналом для отечественных производителей. Впрочем, новинка АВТОВАЗа — Lada Granta — также стремительно завоевывает сердца автолюбителей. В обозначенном периоде удалось реализовать 16,876 автомобилей, что позволило Granta закрепиться на седьмой строчке рейтинга.

Целевая цена по обыкновенным акциям АВТВОАЗа находится на уровне в 38,5 руб., таргет по привилегированным — 9,4 руб.

Заметно вырос объем продаж японского концерна Nissan. В обозначенном периоде всего было реализовано 42,117 тыс. автомобилей, что на 52% лучше сопоставимого результата 2011 года. В итоге японский концерн занял второе место по объемам продаж новых легковых автомобилей на российском рынке и первое среди зарубежных концернов, вытеснив с пьедестала Hyundai, продажи которого достигли 41,174 тыс. шт. Корейский концерн улучшил свой результат на 50% относительно аналогичного периода 2011 года. Доля Hyundai на российском рынке стремительно растет, и в том случае если корейцы решат вести агрессивную производственную политику, то ближайшие конкуренты рискуют остаться далеко позади. Правда, не за горами бюджетные решения от Renault и Nissan. Последний для этих целей намерен воскресить Datsun.

Автомобилестроительная группа Соллерс улучшила свои результаты продаж по итогам первых трех месяцев 2012 года лишь на 3%. Однако необходимо отметить, что такая невзрачная динамика обусловлена сокращением производства и продаж техники Fiat после разрыва официальных партнерских отношений с итальянским концерном. Так что без учета Fiat продажи группы выросли на 23%. Продолжает радовать динамика продаж корейских внедорожников SsangYong. В отчетном периоде спрос на них увеличился на 77%; за январь-март было продано 6,328 тыс. автомобилей. Группа уже приступила к серийному выпуску и продажам рестайлинговой версии кроссовера Actyon, что должно поддерживать темпы роста продаж корейских автомобилей на высоких уровнях, поскольку данная модель пользуется популярностью у широкого круга автолюбителей.

Кроме того, Соллерс продолжает совершенствовать и расширять свои производственные площадки. Новым резидентом промышленной зоны Заволжского моторного завода станет немецкая группа LEONI. Она специализируется на производстве высокотехнологичных кабелей и аналогичной продукции, в том числе и для автомобильной промышленности. Именно это направление и будет представлено на площадке ЗМЗ.

Котировки акций группы Соллерс вращаются возле расчетной целевой цены, что делает их наименее привлекательными для инвестирования на данный момент. Изменений стоит ожидать не ранее того момента, когда будут представлены предварительные данные по консолидированной отчетности группы за 2011 год.

Магнит опубликовал операционные результаты по итогам работы за первые три месяца 2012 года. Они оказались ожидаемо хорошими, и, хотя темпы роста выручки продолжают снижаться, этот фактор не является негативным, так как он полностью совпадает с прогнозами.

За три месяца выручка увеличилась на 34,07%, до 100,6 млрд руб., а в марте она стала выше на 32,5%, составив 27,3 млрд руб. Хотя темпы роста выручки снижаются по всем форматам, они остаются достаточно стабильными. По гипермаркетам за три месяца они замедлились до 84,08% млрд руб., а по магазинам у дома — до 26,11%. Также нельзя не отметить очень хорошие результаты магазинов косметики, но пока их доля в выручке незначительна, ситуация будет меняться по мере открытия большого количества таких магазинов.

Всего же за три месяца было открыто 157 торговых точек, из которых 98 — это магазины у дома, 3 — гипермаркеты, а 56 — магазины косметики. Как видно, магазины косметики открываются достаточно интенсивно, поэтому в течение нескольких лет этот формат станет очень важным для всей сети в общем объеме выручки. Как и предполагалось ранее, темпы органического развития значительно ускорились по сравнению с первыми двумя месяцами текущего года. В марте было открыто более 54% всех магазинов за три месяца. При этом ожидается, что в 2012 году только количество новых магазинов «у дома» составит около 800, будет открыто 50-55 гипермаркетов, а количество косметических магазинов будет примерно равно 550. Судя по планируемым темпам развития, они останутся на уровне марта, что позволит выполнить план по открытию магазинов «у дома» и магазинов косметики, а вот темпы запуска новых гипермаркетов будут расти, на мой взгляд, уже во второй половине года. Напомню, что всего инвестиционная программа составит около $1,4 млрд.

Очень радуют результаты сопоставимых продаж магазинов в 1-м квартале. Они значительно улучшились по сравнению с 4-м кварталом прошлого года, так как темпы снижения трафика в магазинах у дома и в целом по компании снизились до 0,88% и 0,75%. При этом в гипермаркетах трафик вырос на 3,37%.

В связи с низкой потребительской инфляцией, которая сейчас имеет тенденцию к замедлению, — а такая ситуация будет сохраняться до второй половины года, — средний чек повышался медленнее, чем в последнем квартале прошлого года. В результате сопоставимая выручка показала хороший рост, и в целом по компании показатель составил 4,12%. Такие результаты говорят о том, что уже во 2-м квартале негативный фактор снижения трафика может быть преодолен, а это позволит улучшить и операционные результаты в целом.

Бумаги Магнита остаются одними из самых привлекательных в секторе, что обеспечит им позитивную динамику.Цель по акциям — 3990 руб., для GDR — $34,5.

Покупка ульяновской торговой сети ограниченно позитивна для GDR X5

X5 Retail Group приобрела ульяновскую сеть «Симбирка». Сколько ритейлер заплатил за покупку, неизвестно, но сделка уже почти завершена. Вскоре в городе будут запущены еще десять магазинов формата Пятерочка+ и один Перекресток, который будет работать по технологии обратного франчайзинга.

Компания не прекращает развиваться, в том числе за счет покупок, что должно компенсировать более медленный по сравнению с Магнитом органический рост. Общая площадь магазинов составляет около 10 тыс. кв. м, и в данном случае Х5 интересовала не сама сеть, а только помещения магазинов, которые, по словам менеджмента ритейлера, взяты в долгосрочную аренду, так как, судя по всему, эти места пользуются спросом у потребителей, у них высокая маржинальность. Сейчас средняя ставка аренды торговых площадей в городе находится на уровне 5,3-5,5 тыс. руб. за квадратный метр в год, что предполагает стоимость всей сделки при сроке аренды, например, в 10 лет всего около 550 млн руб.

Для компании это положительное событие, так как привлекательных высокомаржинальных объектов для покупки в центральном и северо-западном регионах остается все меньше. Именно поэтому я ожидаю продолжения и постепенного усиления консолидации. Пока наиболее активное развитие будет происходить в регионах, расположенных до Урала, но в перспективе 2-4 лет ритейлеры начнут занимать все большие доли на рынках Сибири и Дальнего Востока.

Х5 в 2012 году откроет порядка 800-900 магазинов при инвестиционной программе в 45 млрд руб. При этом появится около 100 точек в формате «магазин у дома», а большая часть новых магазинов — это дискаунтеры.

Сейчас компания также торгуется с дисконтом как к иностранным аналогам по мультипликаторам EV/S и EV/EBITDA на 2011 и 2012 годы, так и к российским. Очень большое значение для котировок ритейлера имеет публикация финансовой отчетности по итогам 2011 года. Я ожидаю, что в отчетном году чистая рентабельность составит 1,6-1,7%, а рентабельность по EBITDA — в лучшем случае около 7%. В 2012 году темпы роста выручки замедлятся примерно до 20%, но, по прогнозам менеджмента, должна восстановиться рентабельность.

Отмечу, что темпы увеличения выручки могут ускориться во второй половине года, так как, хотя сейчас и наблюдается тенденция к сокращению темпов роста потребительской инфляции, в связи с сильным ростом тарифов ее уровень значительно вырастет. Ритейлер, на мой взгляд, будет перекладывать растущие издержки на потребителей постепенно, поэтому рост выручки может стать более интенсивным уже в 2013 году. Целевая цена составляет $31,42 за GDR, что предполагает потенциал роста почти в 37%.

На прошлой неделе ритейлер О’кей опубликовал операционные результаты по итогам работы в 1-м квартале 2012 года. Результаты сильные, компания показала хороший рост выручки, а также очень радуют позитивные показатели по продажам сопоставимых магазинов.

Выручка выросла на 29,4% по сравнению с 1-м кварталом прошлого года и составила 26,308 млрд руб. За этот же период было открыто два гипермаркета, теперь под управлением находится 73 магазина, из которых 44 гипермаркета и 29 супермаркетов.

Такой хороший рост выручки был поддержан, с одной стороны, ростом количества магазинов и торговой площади, которая выросла в целом на 22,2% — до 358 тыс кв. м, а с другой — отличными результатами сопоставимых продаж. Отмечу, что за отчетный период торговая площадь супермаркетов выросла на 31%, а гипермаркетов — на 21,1%. В 1-м квартале 2012 года выручка сопоставимых ресторанов выросла на 12,1%. Это крайне хороший показатель, который говорит о том, что рыночная ситуация для ритейлера была удачной, да и некоторые негативные факторы прошлого года уже не влияют на результаты. Не стоит забывать о снижении выручки в связи с длительным закрытием одного гипермаркета, поскольку это привело к потерям минимум на 1 млрд руб. по итогам прошлого года. Очень позитивным фактором является то, что трафик вырос на 7,2%, то есть его снижение, которое наблюдалось в прошлом году, успешно преодолено, и это будет поддерживать операционные результаты в дальнейшем. При этом несколько снизился рост среднего чека — до 4,6%, что связано с низкой продовольственной инфляцией, и этот фактор будет сохраняться до второй половины года. Затем темпы роста инфляции должны значительно ускориться за счет роста тарифов на услуги ЖКХ.

По прогнозам CEO ритейлера Патрика Лонга, в 2012 году сопоставимые продажи вырастут на 7%, средний чек повысится на 6%, а трафик увеличится на 1%. Рост выручки ожидается на уровне 25-30%, то есть показатель приблизится к 120 млрд руб. Это достаточно оптимистичные ожидания, но, на мой взгляд, они вполне реальны, особенно если принять во внимание результаты 1-го квартала.

Прогноз по рентабельности по EBITDA остается на уровне 7,8-8% по итогам года, что связано с возможным улучшением показателя во 2-м полугодии — до 9,5-10%. Сейчас О’кей торгуется с дисконтом к компаниям-аналогам по EV/EBITDA и EV/S на 2012 год. Целевая цена до конца года — $9,77 за GDR. Большое влияние на котировки окажет отчетность по МСФО за 2011 год, которая будет опубликована 23 апреля: если результаты окажутся лучше ожиданий, это придаст импульс росту котировок.

EBITDA выросла на 25,1% — до $3,584 млрд. Чистая прибыль составила $2,035 млрд. Однако сравнивать ее с итогом 2010 года можно лишь опосредованно в связи с тем, что тогда был получен чистый убыток в размере $575 млн из-за не вовремя — собственно, перед самым началом активной стадии кризиса — купленных американских заводов. Однако после их продажи в марте 2011 года, в результате которой у Северстали в Северной Америке осталось лишь два, но зато самых высокотехнологичных и эффективных предприятия — Dearborn и Columbus, уже по итогам 1-го квартала компания вышла из полосы убытков.

В чем причина таких результатов? Свою роль тут сыграли два основных фактора. Во-первых, очень благоприятная рыночная конъюнктура, сложившаяся в первом полугодии 2011-го: восстановление мировой экономики вызвало рост спроса и цен на железную руду, коксующийся уголь, сталь и металлопродукцию. Вертикальная интеграция Северстали благотворно сказалась на финансовых показателях, чего не скажешь, например о ММК, который вынужден закупать около 70% ЖРС. Во-вторых, грамотная политика развития компании, которая привела к росту объемов производства и реализации продукции.

Выделение высокорентабельного золотодобывающего дивизиона NordGold, рентабельность которого в 2011 году по EBITDA составила 48,6%, привело к некоторому снижению общей эффективности Северстали. Тем не менее с уверенностью можно признать, что череповецкий металлург стал по итогам прошлого года самым высокорентабельным предприятием среди отечественных компаний сектора, торгующихся на рынке.

Справедливости ради стоит отметить, что снижение рентабельности у прошлого лидера НЛМК, которая в 2010 году составила 28,1%, произошло за счет включения низкоэффективных прокатных зарубежных активов SiF. И теперь Новолипецкому комбинату отобрать лидерство у Северстали будет явно непросто.

При этом череповецкий металлург уверенно занимает одно из первых мест среди иных отечественных игроков по объемам производства основной продукции.

Стоит отметить, что хороших производственных и финансовых показателей по результатам 2011 года Северстали удалось добиться при сохранении очень низкой долговой нагрузки, находящейся на весьма комфортном уровне, особенно при сравнении с рядом иных металлургов.

Поскольку уже все российские торгуемые металлургические компании за исключением Мечела (но это особый случай: компания во многом является горнодобывающей) опубликовали свою финансовую отчетность по результатам 2011 года, можно провести сравнительный анализ по ряду ключевых мультипликаторов по итогам прошлого года.

Видно, что практически по всем параметрам Северсталь рынком недооценена. На мой взгляд, это явилось следствием общего негативного отношения инвесторов к металлургическому сектору.

Кстати, хорошая финансовая отчетность уже привела к заметному росту котировок компании: 19 апреля они прибавляют 3,8% при общем росте рынка лишь на 0,6%. А по мультипликаторам я оцениваю потенциал роста от текущих уровней в 32%. Целевая цена составляет 522 рубля. Рекомендация — «покупать».