Опубликованная компанией СОЛЛЕРСотчетность показала довольно-таки сильные результаты. В частности, компании удалось увеличить показатели экономической эффективности. В целом отчетность оправдала ожидания инвесторов, и закрепила за компанией звание лидера в секторе машиностроения.

Выручка компании сократилась на 1,8%, что произошло вследствие прекращения продаж автомобилей Fiat, однако продажи остальных моделей существенно выросли по отношению год к году, рост в первом полугодии составил 23%. При этом операционная прибыль компании выросла на 72,21%, в первую очередь за счет оптимизации расходов. Значение операционной прибыли составило 3,4 млрд руб. Чистая прибыль компании выросла практически в 3 раза, однако стоит отметить, что такой результат обусловлен эффектом низкой базы в 2011 году. EBITDA компании увеличилась на 37% по отношению к аналогичному периоду в прошлом году, составив 3,9 млрд руб. Operation margin составил 11,1% по результатам первого полугодия, увеличившись на 4,78 п.п. Net margin достигла рекордного значения, составив 8,43%, что на 5,58 п.п. выше, чем год назад. EBITDA margin вырос на 3,63% по отношению к результату за первое полугодие 2011 года и оказался на уровне 12,7%.

В первом полугодии компании удалось сократить долговую нагрузку: чистый долг сократился на 15% по отношению к значению начала года. Показатель NetDebt/EBITDA находится на уровне 1,49х. руб.

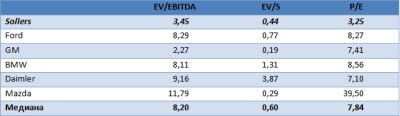

Акции СОЛЛЕРСа существенно недооценены по сравнению с аналогами на мировом рынке. Значение EV/EBITDA составляет всего 3,45х, в то время как среднее значение по рынку равняется 8,2х. Соотношение EV/S ближе к среднему значению среди аналогов, нежели предыдущий показатель, однако все равно подразумевает существенный дисконт. Об этом также говорит соотношение P/E, которое более чем в два раза меньше, чем среднее по отрасли. Результаты сравнительного анализа показывают высокий потенциал роста у акций компании.

В долгосрочной перспективе бумаги компании обладают высоким потенциалом к росту за счет прогнозируемого увеличения спроса на автомобили во втором полугодии: ожидается, что рынок вырастет на 17% по отношению к значению за предыдущий год. Также компания запустила ряд проектов во Владивостоке, в том числе СП с Mazda, что позволит существенно увеличить выпуск автомобилей. Но не стоит забывать о некоторых рисках, связанных с низкой ликвидностью бумаги, которая влияет на коэффициент «бета», делая бумагу в значительной степени зависимой от рыночных колебаний. Эти риски делают акции непривлекательными для спекулянтов, и поэтому акции стоит приобретать только для долгосрочных капиталовложений. Обновленная целевая цена обыкновенной акции компании составляет 847,4 руб. за бумагу.

Последний месяц акции РНТ показывают негативную динамику. Тем не менее развитие бизнеса компании продолжается, а ее акции остаются фундаментально недооцененными. Сдерживающими факторами выступают скудный новостной фон и редкие публикации финансовых и операционных результатов.

С локального максимума, достигнутого в июне текущего года после публикации отчетности за 2011-й, бумаги РНТ упали в цене почти на 18,5%. Сама отчетность была неплохой, однако настораживающим оказался пересмотр показателей 2010 года. Кроме того, EBITDA не дотянула до прогноза, данного в инвестиционном меморандуме, хотя выручка оказалась существенно выше ожиданий.

Следует отметить, что каких-то специфических причин, которые могли бы объяснить падение котировок РНТ, не было. Скорее всего, негативная динамика обусловлена неясной ситуацией на фондовом рынке, которая, в свою очередь, связана с ожиданиями относительно денежно-кредитной политики ЕЦБ и ФРС. В преддверии появления новой информации многие инвесторы предпочли закрыть позиции по акциям, в особенности по низколиквидным.

Средний объем торгов во время основных сессий на ММВБ с начала года составил немногим больше 400 тыс. руб., а среднее количество сделок за день — лишь 19. Таким образом, пока акциям РНТ заметно не хватает ликвидности, а торговля ими сопряжена с большими рисками.

Определенную негативную роль играет и нечастая публикация компанией финансовых и операционных результатов, а также низкий уровень free float. В соответствии с последним ежеквартальным отчетом структура акционеров РНТ выглядит следующим образом.

На сайте компании сообщается, что ее уровень free float составляет 18,03%. Беспокойство вызывает последняя отчетность по РСБУ за 2-й квартал года, в которой отражен убыток от продаж.

Как видно, основные финансовые показатели по РСБУ демонстрируют негативную динамику, что, впрочем, может быть связано с особенностями отечественных стандартов учета, а не с положением дел в компании. Следует отметить, что чистый убыток по РСБУ по итогам 1-го полугодия прошлого года не помешал РНТ получить неплохие консолидированные результаты за весь 2011-й, однако беспокойство вызывает сокращение выручки.

В остальном новостной фон по компании положительный. РНТ активно осваивают рынки ближнего зарубежья, реализуя проекты в Таджикистане и Узбекистане. Причем с узбекской стороной компания создает СП по производству бортовых блоков для нужд местного рынка, где у РНТ есть ряд крупных клиентов.

Благоприятной и остается ситуация в отрасли: государство активно проталкивает ГЛОНАСС на внешние рынки, на внутреннем же росту проникновения систем спутникового мониторинга транспорта способствует таможенная политика и технические требования к оснащению транспорта, о чем я писал ранее. Однако на данном рынке у РНТ есть сильные конкуренты — входящие в холдинг АФК Система компании НИС и М2М Телематика.

По основным мультипликаторам в настоящий момент РНТ оценены существенно ниже сравнимых компаний.

Напомню, что долгосрочная целевая цена по акциям РНТ составляет 64,37 руб., что предполагает потенциал роста в 60%. Резюмируя, я бы хотел отметить, что этот потенциал может реализоваться долгосрочной перспективе, однако для рядового инвестора их покупка сопряжена с очень большим риском.

Инвестиции в повышение эффективности генерирующих мощностей окажут поддержку котировкам РАО ЭС Востока

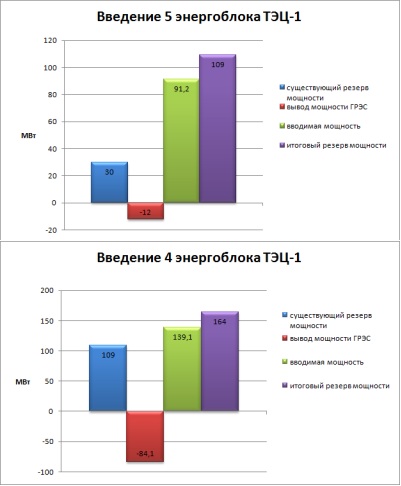

РАО ЭС Востока запустило пятый энергоблок Сахалинской ТЭЦ-1 мощностью 91,2 мВт. Это позволит нарастить резервный объем мощности и вывести часть устаревших мощностей Сахалинской ГРЭС.

В настоящее время на Дальнем Востоке функционирует несколько отдельных энергосистем. Наиболее крупной из них является Объединенная энергосистема Востока (ОЭС), в которую входят Амурская, Приморская, Хабаровская энергосистемы, а также южный район Якутской. На долю ОЭС приходится 73% электропотребления всего холдинга РАО ЭС Востока. Отдельно функционируют Камчатская, Магаданская, Чукотская, Сахалинская и Якутская энергосистемы.

Существующее положение вещей создает определенные проблемы в изолированных энергосистемах. Во-первых, в каждой из них существует необходимость поддержания дополнительного резерва мощности. Во-вторых, некоторые из них обладают низкой эффективностью. В-третьих, создаются дополнительные издержки, связанные с доставкой топлива в отдаленные районы.

Наличие изолированных энергосистем оказывает определенное давление на рентабельность бизнеса РАО ЭС Востока. При этом компания не имеет возможности просто отказаться от работы в данных регионах. Таким образом, единственным возможным выходом в данной ситуации являются инвестиции в повышение эффективности отдельных энергосистем.

Совокупная мощность электростанций Сахалинской энергосистемы — 477 мВт, из которых 252 мВт обеспечены устаревшими мощностями Сахалинской ГРЭС. На долю Сахалинэнерго приходится 7% генерации электроэнергии РАО ЭС Востока. При этом ранее на острове практически отсутствовал резерв мощности. До последнего времени он составлял 30 мВт. Теперь же введение пятого энергоблока дает возможность вывести из эксплуатации 12 мВт мощностей на Сахалинской ГРЭС и одновременно нарастить резерв мощности до 109 мВт. Данная мера позволит свободно проходить пиковые нагрузки и обеспечит стабильное энергоснабжение в регионе.

Следующим этапом должно стать введение четвертого энергоблока Сахалинской ТЭЦ-1 в 1-м квартале 2013 года. Мощность данного блока составит 139,1 мВт, а его использование позволит сократить эксплуатацию Сахалинской ГРЭС еще на 84,1 мВт при одновременном росте резерва мощности до 164 мВт.

Стоимость пятого энергоблока составила 3,3 млрд руб., более мощный четвертый, исходя из этого, можно оценить в 4,9 млрд руб. На инвестпрограмму в 2012 году холдинг намерен потратить 20,1 млрд руб. Введениесовременных энергоблоков позволит повысить КПД ТЭЦ-1 до 50% с нынешних 34%. Данный фактор окажет позитивное влияние на рентабельность Сахалинэнерго. Напомню, что по итогам 2011 года чистая рентабельность компании составила 2,7%, что не является выдающимся результатом.

В долгосрочной перспективе на Сахалине будет построена ГРЭС-2 мощностью 110 мВт. Данная станция заменит устаревшую ГРЭС-1. Проект оценивается в 16,380 млрд руб., и в настоящее время РАО ЭС Востока решает вопрос о федеральном финансировании данного объекта в рамках Целевой программы развития Дальнего Востока.

В ближайшей перспективе на котировки акций РАО ЭС Востока будет влиять завершение сделки с ФСК ЕЭС по продаже ДРСК. Эта сделка призвана улучшить финансовые показатели РАО ЭС Востока, благодаря ей у компании появятся дополнительные средства на инвестиции. После того как станет известна цена продажи ДРСК и будет решен вопрос о докапитализации Русгидро, можно будет с достаточной точностью оценивать фундаментальную стоимость акций РАО ЭС Востока. Сегодня компания нацелена на развитие, однако его скорость будет зависеть от объемов средств, выделенных на инвестиции.

Европейский центробанк накануне утвердил программу покупки облигаций проблемных стран, и, похоже, рынок все еще отыгрывает эту новость. Азиатские бирже пребывали в «зеленой зоне», российские площадки с момента открытия основной сессии 7 сентября также торгуются в плюсе.

Сегодня запланирован выход большого количества статистики со всего мира. В первой половине дня внимание инвесторов было обращено информацию из еврозоны. В 10:00 мск были опубликованы данные о балансе внешней торговли Германии за июль. Профицит торгового баланса составил 16,1 млрд евро, в то время как ожидалось значение в 15,5 млрд евро. Также стало известно июльское сальдо торгового баланса Франции. Прогноз предполагал отрицательное значение в 5,7 млрд евро. По факту дефицит торгового баланса составил 4,3 млрд евро.

В настоящий момент европейские площадки торгуются в плюсе. Французский CAC 40 прибавляет более одного процента, немецкий DAX растет на 0,6%. При этом британский FTSE 100 колеблется вблизи уровней открытия.

В 14:00 мск будут опубликованы данные об изменении уровня промышленного производства в Германии за июль. Ожидается рост на 0,1% к предыдущему месяцу.

Из российских корпоративных событий наибольший интерес представляют следующая.

Сбербанк сегодня опубликовал финансовые результаты по РСБУ за восемь месяцев 2012 года. За август лидер сектора смог нарастить чистую прибыль на 12,7%, до 239,4 млрд руб., а с начала года увеличение показателя составило 6% год к году. Банк по-прежнему активнее кредитует розничных клиентов, чем корпоративных. При этом качество кредитного портфеля практически не изменилось. В то же время негативным фактором остается снижение норматива достаточности капитала с 13,1% в июле и 15% по состоянию на начало года до 12,9% в августе. Тем не менее в целом опубликованная отчетность является позитивной, она окажет краткосрочный положительный эффект на котировки акций банка.

По состоянию на 13:00 мск основные фондовые индикаторы находились в «зеленой зоне». Российские индексы

ММВБ и РТС прибавляют почти полтора процента каждый. В лидерах роста находятся акции Холдинга МРСК и ФСК ЕЭС, а также бумаги металлургических компаний ММК, НЛМК и Северстали.

Нефть растет незначительно: Brent прибавляет 0,2%, Light поднялась почти на 0,4%.

В США сегодня ожидается выход важной макроэкономической статистики. В 16:30 мск будут опубликованы данные об уровне безработицы за август. Прогнозируется, он останется тем же, что в предыдущем месяце, и составит 8,3%. Уровень занятости является одним из наиболее важных макроэкономических показателей, характеризующих состояние экономики страны. Также выйдут данные об изменении числа занятых в несельскохозяйственном секторе (Non-farm payrolls) за август. Ожидаемое значение — 130 тыс. рабочих мест. Публикация данного индикатора имеет тенденцию формировать длительные тренды на рынке.

В целом внешний фон на российском рынке акций сложился умеренно позитивный. Настроения инвесторов будут определяться новостным фоном и ситуацией на товарных и валютных рынках. Во второй половине дня ожидается уменьшение темпов роста российских индексов. Однако если данные по безработице США не разочаруют инвесторов, основные индикаторы отечественной биржи останутся в «зеленой зоне».

Сегодня комитет по ставкам оставил учетную ставку ЕС на уровне 0,75%. В моменте это порадовало рынки. Затем рынки обрадовал глава ЕЦБ Марио Драги. Он прогнозирует снижение европейского ВВП только на 0,2% на конец 2012 вместо запланированного снижения на 0,6%. Прогноз на 2013 год еще позитивнее - вместо падения 0,4%, Драги ожидает, что ВВП еврозоны вырастет на 1,4%.

По словам Драги, ЕЦБ будет сфокусирован на трелетних облигациях. “И для прямых денежно-кредитных операций мы не устанавливаем никаких лимитов” – сказал Марио Драги. Что касается будущего европейской валюты, Драги сказал так: “От евро нельзя отказаться, он необратим”.

Эти значимые экономические новости обсудили в программе “Сухой остаток” на Финам FM.

“Это, действительно, евро необратим. Корреляция рубля с евро будет более заметна в будущем, и мы будем больше ходить вместе с евро против доллара. В следующем году мы будем себя чувствовать более европейцами”, считает Николай Солабуто, директор по управлению активами ИК "Трейд-Портал".

“Евро может и обратим, но в текущей конфигурации это не выгодно никому. Тем не менее, проблемы то есть, и от них нет таблетки универсальной”, - заметил Иван Кабулаев, управляющий директор Инвесткафе.

"Все программы, которые озвучивал Драги, он не сказал ничего нового, потому что он не сказал ничего революционного. Все равно все эти действия, которые принимает ЕЦБ, они лечат экономику еврозоны. Мы знаем в истории такие вещи, когда проблема длится веками, как проблемы с госдолгом США, который существует уже 200 лет, но никто особенно не парится по этому поводу. Так и здесь, можно каждый год говорить про проблемы еврозоны, но еврозона будет процветать, у нее сейчас начинается период блаженства. Сейчас рынки становятся более глобальными. Раньше была концентрация и производства и потребления в одной стране, сейчас производство разносится по странам и континентам. И здесь любая капиталистическая страна должна интегрироваться с другими странами, будет проникновение европейской экономики в Россию, таким образом, масштабы европейской экономики дойдут до Урала. Это уже видно, открытие автомобильных заводов. Здесь взрыв территории потреблений приводит к взрыву производства. Понятное дело, что этот механизм заработает не сразу”, - сказал Николай Солабуто.

“Во-первых, двести лет в штатах не было долговой проблемы, а во-вторых, рост госдолга США стал происходить, когда они отказались от золотого стандарта. И поэтому-то американский долг не так страшен, как европейский, в котором одни хотят красиво жить, но не хотят за это платить и платят за это другие. К сожалению, политически ЕС преследуют одни цели, а экономически мы получаем то, что получаем. Во втором я согласен, что Россия недоинвестирована, у нее структурно-инфраструктурные проблемы”, - парировал Иван Кабулаев.

Ростелеком готов рассмотреть вопрос конвертации привилегированных акций в обыкновенные. Существование «префов» создает некоторые диспропорции в распределении дивидендов, кроме того в текущем периоде большого смысла в сохранении этого инструмента нет. В теории конвертация может стать интересной инвестиционной идеей для префов.

уставный капитал Ростелекома разделен на 2 943 258 269 обыкновенных акций и 242 831 469 привилегированных акций типа А. Для целей расчета дивидендов, чтобы избежать намного большего размера дивиденда по привилегированным акциям, он рассчитывается как 10% чистой прибыли по итогам финансового рода, разделенной на количество привилегированных акций, которое составляет 25% от уставного капитала в 7 965 224,3450 руб. Номинальная цена как обыкновенной, так и привилегированной акции — 0,0025 руб. В этом случае размер дивидендов по обыкновенным и привилегированным акциям приближается друг к другу, однако по «префам» он все равно существенно выше.

При этом в текущих условиях Ростелеком в состоянии обеспечивать приличную дивидендную доходность, как по обыкновенным, так и по привилегированным акциям: несмотря на довольно обширную программу капвложений компании, в целом у российских операторов соотношение CAPEX/выручка имеет тенденцию к снижению. Кроме того, Ростелеком подтягивает свою дивидендную политику до показателей других российских операторов, которые, как правило, выплачивают довольно щедрые дивиденды. Так, по итогам 2011 года Ростелеком принял решение выплатить по 4,6959 руб. как по обыкновенным, так и по привилегированным акциям. Таким образом, смысл владения привилегированными акциями в расчете на большую дивидендную доходность уменьшается. Конвертация «префов» позволит уравнять размер дивидендов для всех категорий акционеров.

Однако есть ряд обстоятельств, которые препятствуют немедленной конвертации привилегированных акций в обыкновенные. Главным из них является незаконченный процесс присоединения Связьинвеста к Ростелекому: одним из главных условий, которое должно быть соблюдено в ходе этого процесса, является сохранение за государством контроля в объединенной компании. Это будет достигнуто за счет погашения принадлежащих Связьинвесту акций Ростелекома при его присоединении. Конвертация же «префов» до этого может размыть голосующую долю государства, что недопустимо. На текущий момент структура крупнейших держателей акций Ростелекома выглядит следующим образом:

Значительную долю привилегированных акций держит сам Ростелеком в лице своей «дочки» Мобител: именно она в прошлом скупала акции проголосовавших против объединения с МРК. Ведомости пишут, что на балансе компании находится 28,84% от общего числа «префов». Также сообщается, что часть привилегированных акций — 16,3% от их числа — зарезервирована под второй этап опционной программы Ростелекома, в которой участвуют некоторые менеджеры и члены совета директоров. Таким образом, конвертация «префов» могла бы быть выгодна им, но в 2012 году они смогут выкупить у компании максимум 50% от данных бумаг. На мой взгляд, это также может указывать на то, что конвертация может сдвинуться на более поздний срок.

Учитывая, что часть «префов» может стать квазиказначейскими, это может быть выгодно и самой компании: после присоединения Связьинвеста встанет вопрос о следующем этапе в развитии Ростелекома — приватизации. Приватизация пакета обыкновенных акций может принести больший пакет, чем привилегированных.

Однако остается открытым ключевой вопрос: по каким коэффициентам будет происходить конвертация. В настоящий момент дисконт стоимости привилегированных акций Ростелекома к обыкновенным составляет почти 29%. Однако, к примеру, на начало этого года дисконт составлял 37%, и его сокращение, вероятнее всего, как раз и было обусловлено ожиданиями конвертации. Если этот дисконт продержится, а коэффициент конвертации будет близок к соотношению 1:1, то конвертация может стать интересной долгосрочной инвестиционной идеей.

До этого момента я рекомендую держать акции Ростелекома: после присоединения Связьинвеста весьма вероятно, что количество обыкновенных акций сократится, а финансовые показатели Ростелекома вырастут за счет присоединенных активов. Это будет способствовать росту акционерной стоимости, приходящейся на одну акцию. Пока же целевая цена по обыкновенным акциям Ростелекома составляет 149,58 руб., что подразумевает потенциал роста в 19%.

Риск возникновения претензий к Газпрому появился еще прошлой осенью, когда инспекторы Еврокомиссии начали обыски в европейских офисах российского монополиста и ряда его клиентов. Комиссия проводила проверки по фактам возможных злоупотреблений как со стороны поставщиков, так и со стороны потребителей.

Еврокомиссия начала официальное антимонопольное расследование в отношении трех возможных нарушений конкуренции в Центральной и Восточной Европе со стороны российской корпорации. Первое, в чем ее подозревают, — разделение рынков газа, которое препятствует свободным поставкам в страны ЕС; второе — препятствование диверсификации закупок; третье — несправедливые цены на сырье для клиентов из-за привязки стоимости к котировкам нефти. Комиссия предполагает, что Газпром может злоупотреблять своим доминирующим положением на европейском газовом рынке.

Конкретных сроков расследования Еврокомиссия не установила, однако официальное начало разбирательства означает, что комиссия будет рассматривать дело в приоритетном порядке. Если вина Газпрома будет доказана, это может грозить компании имиджевыми потерями и крупными штрафами.

Антимонопольные штрафы в ЕС могут составлять около 10% годовой выручки в стране, где были совершены нарушения. Если исходить из показателей выручки Газпрома от продаж газа в дальнее зарубежье, то размер штрафа может достигнуть $4 млрд. В отношении каких именно стран, по мнению Еврокомиссии, Газпром нарушил антимонопольное законодательство Европы пока не уточняется, однако европейские потребители неоднократно высказывали свое недовольство ценами на российский газ. Так, например, Польша и Литва недавно подали иски против Газпрома в Стокгольмский арбитраж.

Более того, есть риск, что Газпрому придется изменить систему ценообразования своих экспортных контрактов. Это также обернется финансовыми потерями, так как компании придется пересмотреть методику и базу расчета цены на газ.

Таким образом, расследование Еврокомиссии крайне негативно отразится на Газпроме. В последнее время корпорация вынуждена была давать скидки на газ многим европейским потребителям, поэтому она уже несет финансовые потери. В связи с договоренностями по снижению стоимости газа в бюджете на 2012 год заложены ретроактивные компенсации в размере около 300 млрд руб. Эти скидки будут отображены в отчетности компании за текущий год и негативно повлияют на основные показатели отчета о прибылях и убытках.

Кроме того, Газпром постепенно теряет долю рынка как в Европе, так и в России. В 1-м полугодии 2012 года Газпром сократил экспорт российского газа в Европу на 17%. Крупные проекты компании, ориентированные на поставки газа в страны Азиатско-Тихоокеанского региона, еще не реализованы. А долю госкомпании на российском газовом рынке постепенно отвоевывают независимые газовые производители.

Все это в совокупности негативно отразится на отношении инвесторов к акциям Газпрома. На данный момент долгосрочная цель по этим бумагам — 244 руб.

Все большее внимание инвесторов привлекают компании малой капитализации: не так давно на ММВБ была запущена секция «Рынок инноваций и инвестиций», куда вошел ряд таких компаний. На текущий момент одним из наиболее крупных игроков этого сектора является ИТ-компания Армада. И ее акции представляют определенный интерес с точки зрения вложения средств.

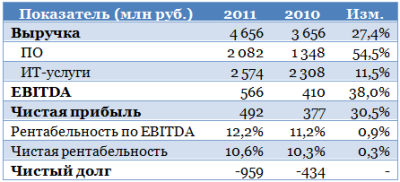

Компания Армада является поставщиком программного обеспечения и ИТ-услуг. Это довольно молодой сектор российской экономики, однако развивается он весьма динамично. По подсчетам агентства IDC, в 2011 году объем российского ИТ-рынка превысил $30 млрд, показав рост на 25%. По другим оценкам, его объем в 2011 году составил $21-22, а темп прироста по сравнению с 2010-м – порядка 15%. Очевидно, что данный рынок развивается быстрее экономики в целом. Тем временем, Армаде в 2011 году удалось показать прирост выручки, как минимум, не хуже рынка:

Как мы видим, выручка Армады показала очень высокие темпы роста, но, что гораздо важнее, еще более высокий темп прироста показала EBITDA и чистая прибыль, а это обусловило рост рентабельности. Важным моментом является то, что компания имеет отрицательный долг и большой запас свободных денежных средств для сделок по слияниям и поглощениям.

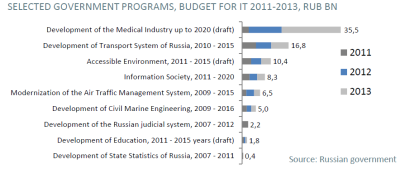

В 2012 году есть все предпосылки для поддержания темпов роста финансовых показателей ИТ-компаний: основной потребитель — государство — заложило крупные расходы на различные связанные с информационными технологиями проекты. Было запущено большое количество инициатив по информатизации различных социальных услуг, а также в области обеспечения безопасности. Достаточно вспомнить такие проекты, как электронная медицинская карта, универсальная идентификационная карта, обязательное оснащение коммерческого транспорта системами спутникового мониторинга транспорта, организация веб-трансляций выборов, проекты электронных правительств. Объем этих расходов вырастет еще значительнее в 2013 году.

Как мы видим, заложенный объем госрасходов существенно выше, чем в 2011 году. Все это способствует поддержанию высоких темпов роста у поставщиков ПО и ИТ-решений, однако следует отметить, что конкуренция в сегменте госзаказов усиливается: серьезную заявку на их получение делает Ростелеком, который рассчитывает стать лидером в поставках «облачных» решений для государственных и муниципальных организаций, прежде всего, по услугам электронного правительства. В пользу оператора работает то, что он располагает мощной инфраструктурой связи, а также ЦОД и уже предоставляет услуги фиксированной связи многим корпоративным и государственным клиентам.

Что же касается крупных корпоративных потребителей, то здесь также есть большие риски: многие из их числа имеют собственные, кэптивные или «родственные» ИТ-компании. Здесь можно упомянуть тот же Ростелеком, Сбербанк, Газпром, связку АФК Система-МТС-Ситроникс.

В условиях, когда инициатива по реализации ИТ-проектов, в основном, исходит «сверху», т.е. от государства и госкомпаний, неудивительно, что именно на них приходится большая часть выручки Армады.

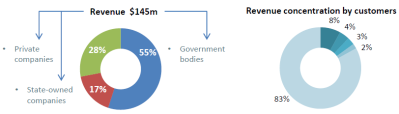

Тем не менее, даже в этих условиях клиентская база Армады неплохо диверсифицирована: на крупнейшего клиента приходится лишь 8% выручки, а 83% генерируется более чем полутора тысячей клиентов с долей менее 1%. Это обеспечивает большую стабильность бизнеса по сравнению с кэптивными компаниями, которые часто концентрируются на одном клиенте, притом не имеют полной свободы в ценообразовании.

По сравнению с отраслевыми аналогами (для сравнения были подобраны европейские поставщики ИТ-решений, ПО и консалтинговых услуг Cap Gemini и AtoS, а также российская публичная ИТ-компания IBS Group), бумаги Армады выглядят недооцененными:

Резюмируя, я бы отметил бумаги Армады как интересную идею среди компаний третьего эшелона, однако сопряженную с большим риском: не в пользу компании говорит довольно небольшой объем торгов ее акциями. В среднем за день с начала этого года с акциями компании совершалась лишь 51 сделка, а средний объем торгов составил чуть выше 1,6 млн руб. Таким образом, рекомендовать бумагу к покупке можно лишь с длительным горизонтом инвестирования — более 1 года — и лишь на небольшую долю в общем инвестиционном портфеле.

Башнефть опубликовала отчетность по МСФО за 2-й квартал 2012 года и провела телеконференцию по ее результатам. Учитывая негативное влияние макроэкономических факторов и, в частности, снижение цены на нефть на 9% при росте экспортных пошлин на 10%, отчетность Башнефти выглядит довольно сильной на фоне результатов других представителей сектора благодаря тому, что 75% выручки компании приходится на переработку и сбыт нефтепродуктов. Соотношение переработки к добыче составило 130%.

По сравнению с результатом предыдущего квартала выручка выросла на 4%, до $4082 млн, EBITDA сократилась на 7,4%, до $763 млн, чистая прибыль стала ниже на 24% и составила $337 млн. EBITDA на баррель добычи нефти достигла $27,3 по сравнению с $25 у Газпром нефти, $21,2 у Лукойла, $14 у ТНК-BP и $13 у Роснефти. EBITDA и чистая рентабельность сократились на 2,3% и 3,1% — до 18,7% и 8,3% соответственно.

Незначительно понизился объем добычи нефти — до 3,81 млн тонн с 3,84 млн тонн в 1-м квартале. Однако стоит отметить, что средний дебит скважин увеличился с 2,8 тонн в сутки до 2,9 тонн в сутки. При сокращении удельных расходов на добычу нефти до $5,6 за баррель (1-й кв: $6,3) удельные издержки в сегменте переработки выросли до $5,5 за баррель (1-й кв: $4,5). Причиной столь существенного их повышения стало проведение профилактических работ на перерабатывающих активах компании. Из-за этого производственные и операционные издержки выросли почти на 20%. Рост наблюдался практически по всем статьям издержек, в том числе и контролируемых. Исключением стали расходы на приобретение нефти и нефтепродуктов. Переработка нефти компанией сократилась на 3,2%.

Акции Башнефти традиционно были в лидерах сектора по дивидендной доходности. В этой связи важна величина свободного денежного потока компании и его динамика. Здесь Башнефти также удалось показать заметное улучшение и один из самых сильных результатов среди российских аналогов. Свободный денежный поток вырос с $24 млн в 1-м квартале до $726 млн во 2-м. Это произошло, несмотря на рост капитальных затрат на 69%, до $274 млн, и благодаря работе с оборотным капиталом. Однако на существенный рост дивидендов рассчитывать не стоит, так как уровень капитальных затрат будет оставаться высоким. На телеконференции по результатам отчетности менеджмент подтвердил ранее озвученный размер CAPEX на 2012 год: они составят 30 млрд руб., из которых порядка 12 млрд руб. придется на месторождение Требса и Титова.

Кроме того, руководство заявило, что результаты реорганизации компании и новая структура капитала станут известны в начале октября. Во 2-м квартале на выкуп акций было потрачено $576 млн.

На мой взгляд, сильная отчетность должна оказать поддержку котировкам бумаг Башнефти. Целевая цена по обыкновенным акциям — $68,7, по привилегированным — $55.

Не секрет, что Россия не выглядит лакомым кусочком в глазах инвесторов и только премьер-министр Медведев считает родину не паханным полем, на котором вот-вот взойдут инвестиционные хлеба. Правительство неоднократно заявляло о попытках улучшить ситуацию, при этом не осознавая, что «Честные выборы», дело Ходорковского, Магнитсткого и Pussy Riot уже помогли инвесторам сделать свои выводы.

Так обороты Московской биржи снизились в два раза, новые проекты пока не приносят долгожданной прибыли, но только ли напряженная политическая обстановка в стране смущает инвестора и заставляет его отказаться от инвестиций в российские активы?

Инвесткафе обеспокоено судьбой нашего многострадального отечества и предлагает разобраться в ситуации 13 сентября 2012 года в 17.00 на вебинаре «Инвестиционный климат в России».

Ты узнаешь:

1. Куда уходят инвесторы?

2. Что стало причиной сложившейся ситуации?

3. Когда ситуация изменится?

4. Стоит ли ждать улучшений в ближайшее время?

Если ты не равнодушен к судьбе фондового рынка России-матушки, участвуй в вебинаре вместе с нами.

Участники вебинара: Анна Кузьмина, ведущий аналитик Научно-исследовательского центра Олега Григорьева Неокономика; Олег Абелев, руководитель аналитического отдела Риком-Траст; Анна Кокорева, модератор Инвесткафе.