Челябинский цинковый завод представил финансовые результаты по МСФО за 1-е полугодие, продемонстрировав положительную динамику по всем статьям.

За отчетный период производство товарного цинка практически не изменилось: рост его составил лишь 0,1%, до 87,8 тыс. тонн. Доля продаж на российском рынке при этом увеличилась с 52,7% в 1-м полугодии 2014-го до 57,4%.

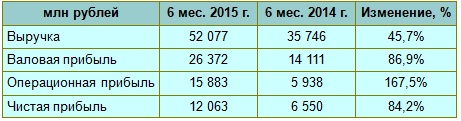

Несмотря на некоторое замедление роста доходов с начала текущего года, выручка компании поднялась на 79% г/г, превысила 12 млрд руб. При этом стоимость цинка на Лондонской бирже металлов прибавила 4%, благоприятно отразившись на финансовых показателях компании, несмотря на падение стоимости свинца на 11%. Однако наряду с ростом цены цинка и увеличением продаж на внутреннем рынке основной причиной столь существенной прибавки в выручке стал все же рост курсов валют по отношению к рублю.

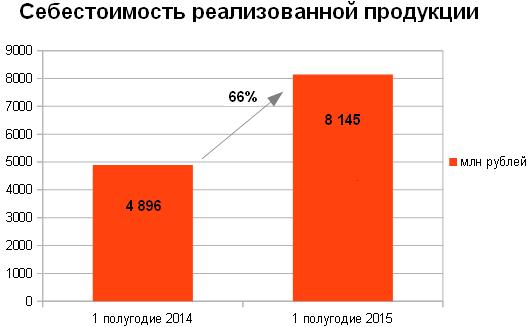

Себестоимость продаж компании увеличилась на 66%, до 8,15 млрд руб. в основном в связи с расходами на сырье, которые из-за ослабления рубля, роста объема покупок и цен на вспомогательные материалы подскочили 79%, до 5,5 млрд руб. Издержки, связанные с оплатой коммунальных услуг и топлива, повысились на 73%, до 1 млрд руб. Амортизационные отчисления выросли 46%, вследствие повышения курса казахстанского тенге и британского фунта к рублю, а также ввиду восстановления ранее начисленного обесценения основных средств Nova Цинк.

Благодаря значительному повышению доходов компании даже столь заметное увеличение себестоимости продаж не смогло остановить положительную динамику валовой прибыли ЧЦЗ, которая за отчетный период составила 3,9 млрд руб., превысив прошлогодние результаты более чем в два раза. Операционная прибыль увеличилась при этом до 3,9 млрд руб., что почти в 3,5 раза превышает показатель 1-го полугодия 2014 года.

Говоря о долговой нагрузке, стоит отметить, что на 30 июня 2015 года долг ЧЦЗ составил 329 млн руб., а расходы на его обслуживание — 16,8 млн руб. Также компания отразила убыток по отрицательным курсовым разницам в размере 13,1 млн руб. Таким образом, чистая прибыль составила 3,13 млрд руб. против 925 млн руб. годом ранее. Ее рост обусловлен совокупностью сразу нескольких факторов: падением курса рубля, повышением объема продаж цинка и сплавов на его основе на российском рынке, а также восстановлением ранее начисленного убытка от обесценения основных средств Nova Цинк. Почти втрое увеличилась EBITDA ЧЦЗ, составившая 3,5 млрд руб. против 1,2 млрд руб. годом ранее.

В целом компания продемонстрировала довольно неплохие финансовые результаты, благодаря стабильности мировых цен на цинк и девальвации рубля. Однако не стоит забывать, что положительный эффект от данных факторов со временем ослабнет и нужно будет устоять под давлением неумолимо растущих затрат.

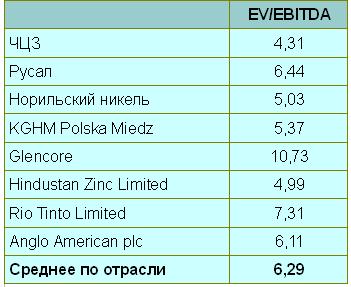

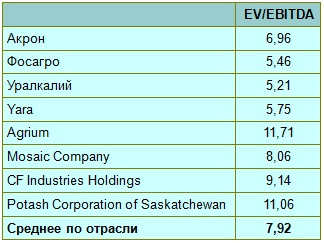

И все же, пока российский рубль продолжает проявлять слабость на фоне большинства мировых валют, акции ЧЦЗ сохраняют привлекательность для покупки даже после четырехкратного (!) роста за последние 12 месяцев. Если оценить компанию по мультипликатору EV/EBITDA, то даже с учетом состоявшегося ралли она на текущий момент времени недооценена рынком, что вовсе не исключает продолжение восходящей динамики ее акций. Правда, если рубль неожиданно начнет укрепляться, данный сценарий придется пересмотреть по понятным причинам.

Рекомендация по акциям ЧЦЗ — «покупать». Справедливая цена — 750 руб.

Акрон, один из крупнейших российских производителей минеральных удобрений, раскрыл финансовые результаты по МСФО за первые 6 месяцев 2015 года.

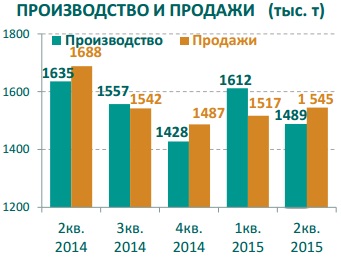

В отчетном периоде объем производства сельскохозяйственной продукции компании сократился на 5,5%, составив 3,1 млн тонн. Также упал и объем продаж основной продукции, достигнув уровня в 3,06 млн тонн, что на 6,4% отстает от показателя 1-го полугодия 2014 года. Частично сгладить подобное снижение удалось благодаря выходу первой очереди ГОК «Олений Ручей» на полную проектную мощность в конце 1-го квартала 2015 года.

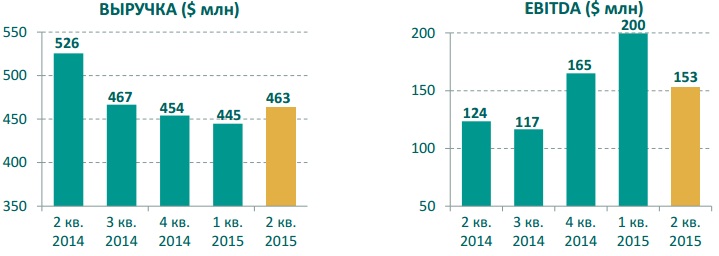

Несмотря на слабые операционные показатели, компании все же удалось добиться неплохих финансовых результатов, почти наполовину увеличив свой доход. Это стало возможным благодаря реализации мер по своевременной модернизации предприятий Акрона и росту эффективности Северо-западной фосфорной компании (СЗФК). В общей сложности выручка Акрона в отчетном периоде прибавила почти 46%, составив 52,1 млрд руб., и немаловажную роль в этом сыграло ослабление рубля, благодаря которому удалось добиться такой впечатляющей динамики, даже несмотря на падение продаж в физическом выражении.

На фоне заметно взлетевшей выручки валовая прибыль Группы увеличилась до 26,4 млрд руб., что на 87% превышает показатель годом ранее. При этом себестоимость проданной продукции выросла на 19%, составив 25,7 млрд руб., что в первую очередь связано с увеличением стоимости хлористого калия, напрямую зависящего от курса доллара.

Еще более впечатляющую динамику продемонстрировала операционная прибыль, превысившая показатель 1-го полугодия 2014 года почти в 3 раза и поднявшаяся до 15,9 млрд руб. Этому не смогли помешать даже выросшие на 50% коммерческие, общие и административные расходы. Столь ощутимая прибавка объясняется индексацией зарплат в рублях и затратами на персонал, представленными в валюте. Также стоит отметить транспортные расходы, взлетевшие на 25% из-за индексации железнодорожного тарифа и девальвации рубля.

В итоге чистая прибыль Акрона по итогам 1-го полугодия 2015 года составила 12,1 млрд руб., что оставило далеко позади результат первых 6 месяцев 2014 года в 6,6 млрд руб. Показатель EBITDA компании при этом увеличился до 20,26 млрд руб., что в 2,4 раза превышает значение прошлого года, а его рентабельность выросла за 12 месяцев на 15 п.п., до 39%.

Чистый долг Группы в отчетном периоде удалось снизить на 8%, до 51,13 млрд руб., а в долларах — на 7%, до $921 млн. Соотношение чистый долг/EBITDA на 30 июня составил вполне комфортные 1,5х, в то время как в конце прошлого года оно составляло куда более внушительные 2,8х. Общий долг оценивается на уровне $1,5 млрд, и максимальные выплаты по нему ожидаются ближе к 2017 году, после чего станет значительно легче:

В целом результаты Акрона стоит признать весьма неплохими на фоне стабильных цен на удобрения. При этом сохраняется ряд драйверов для потенциального роста финансовых показателей в будущем, среди которых стоит отметить отмену субсидий производителям удобрений в Китае и введение НДС на экспорт в этой стране, а также сильный внутренний фактор — ожидаемый ввод в эксплуатацию Аммиак-4 в конце текущего года. Ну а главным риском по-прежнему остается возможное укрепление рубля, которое будет давить на котировки бумаг Акрона.

Хотя ослабевшая российская валюта за последние полтора года и так обеспечила компании трехкратный рост капитализации, а потому идея сыграть на девальвации, скорее всего, уже осталась в прошлом. А вот тем, кто успел купить акции компании, есть смысл оставить их у себя в портфеле не только в расчете на ослабление рубля к концу года, но и как хорошую дивидендную историю на российском рынке.

После неутешительных финансовых результатов американской корпорации Apple, опубликованных две недели тому назад, началось уверенное сползание вниз котировок акций компании. Дополнительный негатив в общую картину внесла информация о потере позиций компанией в Китае, что вызвало у инвесторов определенное беспокойство. На этом фоне Apple потеряла за минувшие две недели уже порядка 10% своей капитализации. На закрытии торгов во вторник был отмечен минимум с начала года, и бумаги компании провалились ниже $115, что вполне может означать пробитие вниз диапазона $120-130, в котором цены находились на протяжении последних шести месяцев.

Учитывая, что в результате распродаж не устояла даже 200-дневная скользящая средняя, кстати, впервые с 2012 года, совокупность всех факторов очень красноречиво намекает на реальную возможность смены долгосрочного повышательного тренда и своеобразную стагнацию «яблочной эйфории». На фоне всего происходящего можно считать вполне обоснованными опасения инвесторов по поводу возможного повторении сценария 2012 года, когда за 7 месяцев цена акций Apple рухнула почти в два раза, упав с отметки в $100 до $55. Остается надеяться, что такой серьезной распродажи на этот раз все-таки не последует.

В годовом выражении объем продаж и чистая прибыль Apple во 2-м квартале 2015 года выросли выше ожиданий, однако рынок на это упрямо ответил распродажами. И всему виной стала неубедительная динамика продаж iPhone (ниже прогнозов), на долю которого приходится порядка 70% от всей выручки компании, а потому эту информацию инвесторы со всего мира приняли очень безрадостно. Более того, если верить исследованиям довольно авторитетной компании KGI, особенно тяжелым для iPhone станет 4-й квартал текущего года, когда в качестве лучшего варианта развития событий рассматривается нулевой рост продаж этой модели, ну а худшем случае динамика и вовсе может быть отрицательной, чего не было уже давно. За этот период Apple реализует около 65 млн iPhone, в то время как годом ранее было продано почти 75 млн смартфонов этой модели.

Но самым тревожным моментом в опубликованной статистике за последнее время оказались потери продаж компании на китайском рынке в апреле-июне, рухнувшие сразу на 21% (г/г). Во 2-м квартале 2015 года стало очевидно, что Apple сдала свои позиции на рынке смартфонов в Китае, уступив Xiaomi (15,9%) и Huawei (15,7%). Таким образом, на фоне стагнации китайского рынка и, как следствие, усиления конкуренции со стороны местных производителей Apple хоть и оставила позади Samsung, но все-таки довольствовалась лишь бронзой, заняв не самое почетное для себя третье место, хотя еще в начале текущего года опережала своих главных преследователей.

Несмотря на сложившуюся сложную ситуацию, складывается ощущение, что Apple вопреки всему уверенно смотрит в будущее. В этом свете будет весьма любопытно вспомнить, как месяц назад генеральный директор компании Тим Кук заявлял о готовности к агрессивному завоеванию китайского рынка. Осталось теперь только дождаться официального плана действия по воплощению столь амбициозных целей, чтобы понять серьезность намерений руководства на фоне бурной активности китайских производителей. К тому же предательски подорожавший доллар и прямые действия Китая, направленные на ослабление национальной валюты, дополнительно вставляют палки в колеса, делая для жителей Поднебесной более привлекательной отечественную продукцию. Во многом из-за этого фактора прогноз на следующий квартал оказался хуже ожиданий, что также никак не добавляет настроения покупателям бумаг Apple.

Для инвесторов очень важным месяцем станет сентябрь, когда нужно будет пристально следить за статистикой продаж новых iPhone и iPad mini 4. Девятого числа эти модели будут официально представлены общественности, и в зависимости от потенциального спроса на них можно будет пытаться строить модель финансовых результатов компании за 2015 год.

Поэтому бумаги Apple есть смысл подержать до этого времени, тем более, что по мультипликатору P/E они оцениваются чуть ниже среднего значения по рынку и имеют небольшой дисконт. В случае более серьезного сползания котировок к уровням $90-100 появится фундаментальный смысл для наращивания позиций.

Аэрофлот анонсировал неконсолидированные результаты по РСБУ за 1-е полугодие 2015 года. Компания продемонстрировала значительный рост выручки — на 48%, до 156,6 млрд руб.

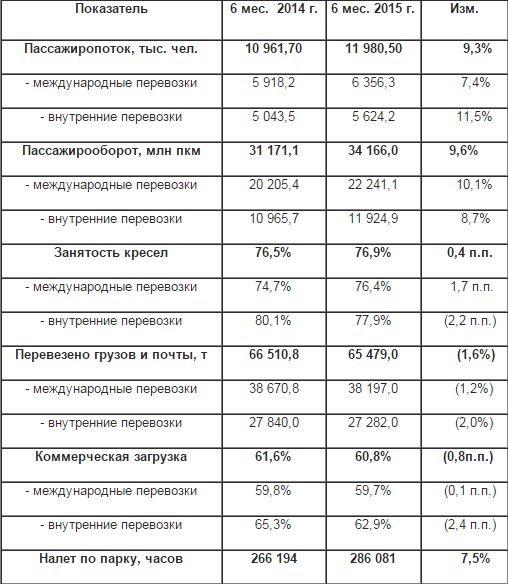

Положительных драйверов, предопределивших рост показателя, было несколько. Во-первых, рост операционных показателей на фоне прямых конкурентов. Во-вторых, увеличение пассажиропотока на 9,3%. При этом пассажиропоток в сегменте внутренних перевозок продемонстрировал рост на 11,5%, в то время как рост в сегменте международных перевозок составил 7,4% (см. таблицу операционных показателей Аэрофлота за 1-е полугодие 2015 года). В-третьих, процент занятости пассажирских кресел вырос на 0,4 п.п. В сегменте внутренних перевозок наблюдалось снижение занятости кресел на 2.2 п.п., однако в сегменте международных перевозок был зафиксирован рост на 1,7 п.п. (см. таблицу).

По словам менеджмента компании, положительным драйвером роста выручки Аэрофлота послужила также последовательная тарифная политика. Предлагаю проанализировать тарифное ценообразование компании.

Тарифное ценообразование формируется за счет:

1. Прямых операционных затрат (расходы на топливо, аэропортовое обслуживание, приобретение и обслуживание воздушных судов). Можно заметить, что операционные затраты компании увеличились за счет сильной девальвации рубля, так как Аэрофлот закупает топливо в валюте. Также компания за 1-е полугодие ввела в эксплуатацию дополнительно 7 новых воздушных судов.

2. Объемы пассажиропотока на маршрутах. За 1-е полугодие наблюдался рост показателя.

3. Сезонность. В 1-м квартале наметился спад пассажироперевозок, однако во 2-м показатели стабилизировались.

4. Маршруты из экономической целесообразности и стабильная экономическая загрузка. В 1-м полугодии компания начала полеты в Воронеж, Мурманск, Архангельск и нарастила количество рейсов по направлениям Ростов-на-Дону, Геленджик и Тиват. Однако Аэрофлот продолжает облет украинской территории, что увеличивает затраты компании. Субсидируемые направления снижают прибыльность авиаперевозок.

Также следует упомянуть, что, несмотря на положительные драйверы, на выручку компании повлияли также отрицательные факторы. Прежде всего макроэкономическая среда, в частности, ослабление курса рубля по отношению к зарубежным валютам. Девальвация рубля негативно сказалась на показателях компании за счет того, что часть выручки генерируется в рублях, а затраты компании номинированы в основном в валюте (расходы по операционной и финансовой аренде воздушных судов, техническое обслуживание воздушных судов, обслуживание задолженности, затраты на покупку топлива). Играет свою роль и ослабление потребительского спроса на фоне слабого макроэкономического положения. Несмотря на рост общего пассажиропотока за 1-е полугодие, прирост в более рентабельном сегменте международных перевозок ниже, чем прирост в сегменте внутренних перевозок. Тем самым, рост трафика за 1-е полугодие нельзя классифицировать как качественный прирост операционных показателей компании. Аэрофлот — одна из немногих компаний, которая хеджирует контракты на поставку топлива, что является одним из инструментов по управлению валютными рисками. Аэрофлот заключил форвардный контракт на поставку 70% топлива на 2015 год из расчета цен на нефть $80-85 за баррель. Учитывая текущую стоимость нефти около $50 за баррель, компания может понести потери.

Что касается себестоимости, то данный показатель вырос на 23%, до 113,5 млрд руб. Его рост обоснован валютными изменениями, увеличением объемов работ по перевозкам и пополнением парка на 7 пассажирских воздушных судов (было введено в эксплуатацию четыре лайнера Boeing 737-800, четыре самолета SSJ100 и три Вoeing 777-300ER; четыре самолета были выведены из парка авиакомпании). Более того, в начале года компания заказала 30 самолетов SSJ-100. Воздушные суда вводятся в эксплуатацию по договорам финансовой аренды с компанией Сбербанк Лизинг.

Аэрофлот в 1-м полугодии значительно нарастил коммерческие расходы — в 3 раза, до 47 млрд руб. (против 14,4 млрд руб. в 1-м полугодии 2014-го). Рост коммерческих расходов обусловлен увеличением расходов на рекламу, а также изменением курса рубля по отношению к основным мировым валютам.

Таким образом, за счет значительного прироста выручки компания продемонстрировала положительную операционную прибыль в размере 7,7 млрд руб. (+72% по сравнению с 1-м полугодием 2014-го). Также стоит заметить, что Аэрофлот увеличил рентабельность операционной прибыли, которая составила 4,9% против 4,3% годом ранее.

Несмотря на рост операционной прибыли, Аэрофлот продемонстрировал чистый убыток в размере 1,06 млрд руб. В основном, это объясняется слабыми показателями 1-го квартала (чистый убыток составил 4,23 млрд руб.) из-за фактора сезонности. Традиционно в 1-м квартале в секторе аэротранспорта наблюдается снижение пассажиропотока. Во 2-м квартале компания продемонстрировала чистую прибыль в размере 3,2 млрд руб.

Сравнительный анализ с конкурентами по мультипликаторам:

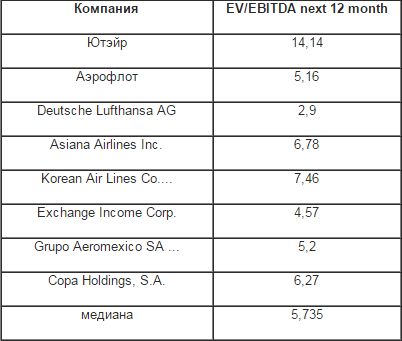

Аэрофлот торгуется по мультипликатору EV/EBITDA на уровне 5x, что соответствует показателям зарубежных компаний-аналогов. На данный момент авиаперевозчик торгуется ниже среднего значения для аналогов авиаотрасли. За 1-е полугодие компания продемонстрировала рост операционных показателей, рост выручки. Однако в результате убыточного 1-го квартала Аэрофлот зафиксировал чистый убыток. Существует ряд отрицательных факторов, влияющих на компанию: слабая макроэкономическая ситуация, девальвация рубля, общее снижение спроса, неудачные сделки хеджирования. Также наряду с этим есть положительные факторы: компания оперирует под разными брендами и ценовыми сегментами, что создает выгоды диверсификации. Кроме того, на фоне слабой макроэкономической конъюнктуры компания может нарастить долю рынка при условии, что отечественные конкуренты смогут менее эффективно приспосабливаться к негативным макротенденциям. Также, напомню, Аэрофлот получает на баланс бонус в виде годовых пролетных роялти (слух об их отмене пока не подтвердился).

Таким образом, учитывая позитивные/негативные факторы, инвестиционное сравнение по мультипликаторам, финансовые и операционные показатели за 1-е полугодие 2015 года, рекомендация по акциям Аэрофлота — «держать».

За полтора месяца, начиная с июня 2015 года, смартфоны Samsung заметно сдали позиции, сократив свою долю на российском рынке до 17,6% с прежнего уровня в 25,6%.

Такого результата стоило ожидать после того, как многие из крупнейших ритейлеров стали один за другим блокировать продажи Samsung. Одной из первых остановила закупки смартфонов Евросеть, объяснив этот шаг вынужденной мерой, обусловленной существенным ростом доли бракованных смартфонов. Стоит отметить, что, учитывая средний уровень брака по рынку (менее 1%), отдельные партии у Samsung продемонстрировали вопиющее превышение этого показателя, вплоть до 7%. Представитель Связного также отмечал выросший разрыв между выплатами производителя по гарантии и выплатой денег покупателям за возврат.

Несмотря на попытки Samsung исправить ситуацию снижением цен на смартфоны, рыночная доля в штуках значительно уменьшилась, а в денежном эквиваленте и вовсе снизилась более чем на четверть. Положение компании на рынке в настоящий момент, действительно, можно назвать незавидным. На фоне растущих продаж Apple компания заметно проигрывает. Схожая ситуация и в невысоком ценовом сегменте, где Samsung заметно уступает Lenovo и Microsoft. Ко всему прочему, отсутствие товара в нескольких крупных розничных сетях негативно отразилось на продажах компании.

Есть все основания полагать, что в снижении рыночной доли Samsung виноват не только отказ некоторых ритейлеров приобретать продукцию компании. Имеет место и смена предпочтений покупателей, которые все чаще отказываются от продукции южнокорейской компании, разочаровываясь в качестве товара. Ведь если бы продукция отвечала всем требованиям и пользовалась спросом, то, наверняка, продажи перетекли бы в другие альтернативные каналы реализации, что не происходит даже на фоне снижения цен на Samsung.

Самые неожиданные цифры представил представитель розничной сети МТС, который наоборот отметил завидное увеличение продаж смартфонов Samsung (в четыре раза), утверждая, что покупатели, ориентируясь именно на качество продукта, останавливают свой выбор на моделях этой компании — лидере продаж на российском рынке. По всей видимости, М.Видео не разделяет этого мнения, поскольку в компании тоже наметилась устойчивая тенденция к снижению доли Samsung, продукцию которой стремительно вытесняет iPhonе, являющийся в настоящий момент, по данным компании, самым продаваемым аппаратом.

Не исключено, что подобные потери в доле российского рынка могут также быть связаны и с быстрым ростом продаж Samsung в первой половине июня, что привело к вымыванию товара с полок и, соответственно, последующему падению продаж. В таком случае при пополнении товарного запаса можно ожидать определенную корректировку вверх этого показателя, однако на фоне блокирования продукции Samsung крупнейшими ритейлерами вернуть былые позиции компании будет уже довольно сложно.

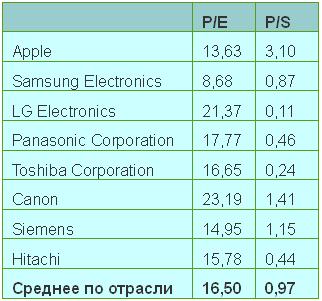

Так или иначе, но сложившуюся тенденцию для компании Samsung назвать благоприятной нельзя. После максимальных показателей в процентном соотношении по доле рынка, показанных в 3-м квартале 2013 года, наблюдается уверенное снижение этого показателя. И если в сегменте дорогих смартфонов главным конкурентом Samsung является Apple, то в среднем ценовом диапазоне китайские производители буквально наступают на пятки, предлагая модели ничуть не хуже по техническим характеристикам и при этом зачастую гораздо дешевле. Однако это не мешает акциям Samsung сохранять в настоящий момент хороший потенциал роста: мультипликатор P/E недооценен ровно в два раза по сравнению с другими мировыми гигантами, соотношение P/S также оценивается немного ниже среднего значения по отрасли. Инвесторам нужно дождаться отчетности за 1-е полугодие 2015 года, чтобы пересмотреть свои взгляды на инвестиции в компанию Samsung, ну а пока рекомендация — «покупать» с потенциалом 40%.

Акции корейской компании торгуются на американской бирже NASDAQ под тикером SSNLF:

Также инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

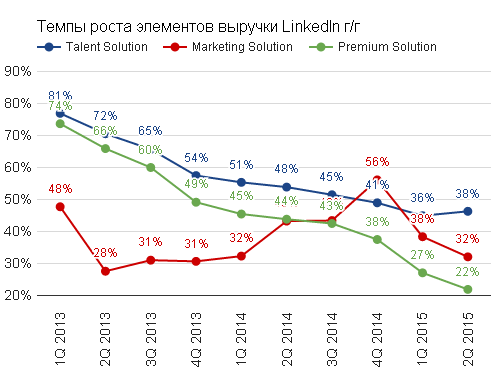

Linkedin опубликовала отчетность за 2-й квартал: и выручка, и non-GAAP EPS оказались выше собственных прогнозов компании и ожиданий аналитиков. Однако после старта торгов акции эмитента потеряли в цене 11%. Давайте разберемся, почему.

Выручка Linkedin выросла на 33,5% г/г, составив $711,7 млн. Если исключить валютную составляющую, то рост продаж достиг 38%. При этом в 1-м квартале менеджмент ставил себе целью получить выручку на уровне $675 млн, а инвесторы ожидали увидеть $680 млн. То есть тут все хорошо.

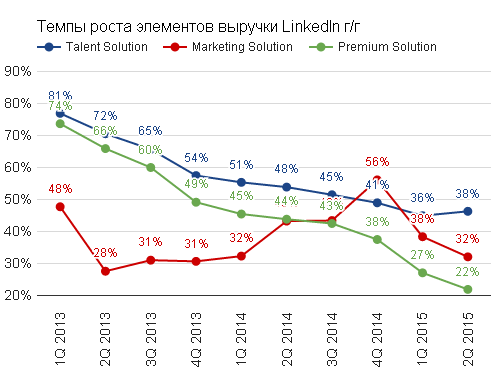

Сегмент Talent Solution, составляющий 62% общей выручки, прибавил 38% г/г. Учитывая, что аналогичный темп роста в прошлом квартале составил 36%, это хороший результат. Другие сегменты также приросли относительно 2-го квартала прошлого года, однако темпы их роста подтверждают убывающую динамику.

Источник: отчетность компании, графика Инвесткафе.

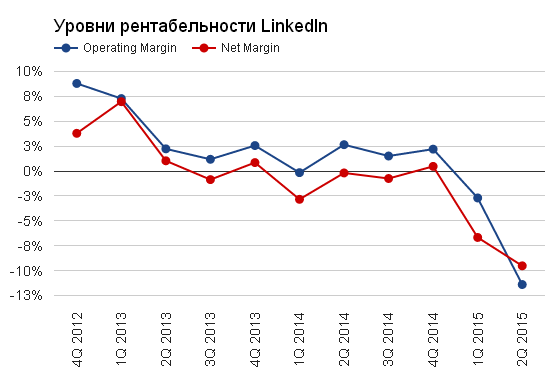

Когда в 1-м квартале показатели операционной и чистой рентабельности вошли в отрицательную зону, казалось, что это временное явление. Но после 2-го квартала уже можно говорить о наличии определенного негативного тренда. Операционная рентабельность снизилась до -11,40%, а чистая — до -9,52%.

Источник: отчетность компании, графика Инвесткафе.

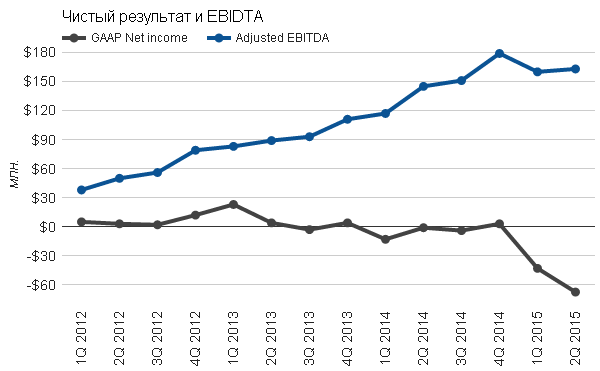

Основная доля роста операционных издержек Linkedin пришлась на административные расходы и расходы на исследования и разработки. Последние выросли на 15% относительно предыдущего квартала, составив $190 млн. К росту инновационных расходов можно отнестись с пониманием, учитывая индустрию компании. Однако почему административные расходы за квартал выросли на 46%, притом что Linkedin генерирует убыток, непонятно.

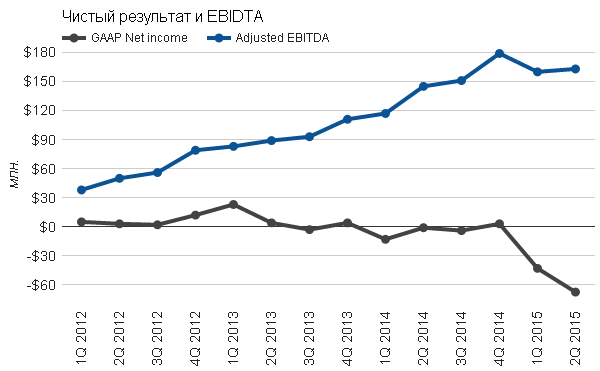

Чистый убыток (GAAP) Linkedin составил $67,50 млн, увеличившись на 57% относительно 1-го квартала. Adjusted EBITDA практически не изменился — $163 млн. EPS составил -$0,53 против -$0,34 в прошлом квартале и $0,01 в прошлом году.

Источник: отчетность компании, графика Инвесткафе.

Отдельно остановимся на приобретенной Linkedin в 1-м квартале компании индустрии электронного образования lynda.com. Согласно последней самостоятельной отчетности, ее общая выручка в 2014 году составила $150 млн, то есть по $37,5 млн в среднем за квартал. Заявлялось, что пользователи Linkedin потенциально являются наиболее подходящей аудиторией для реализации продуктов электронного образования, что должно буквально взорвать будущую выручку lynda.com. Закончился 2-й квартал, и мы видим, что компания сгенерировала аж $18 млн. Хотя отмечу, что в процессе пресс-конфереции CEO и CFO очень лестно описывали перспективы lynda.com, название сайта упоминалось 46 раз!

Linkedin ожидает, что приобретенная компания принесет в текущем году $90 млн выручки, таким образом даже в случае достижения прогноза бизнес все равно работает хуже, чем до слияния. Если бы менеджмент признал это и пояснил, как будет решать проблему, было бы не так подозрительно.

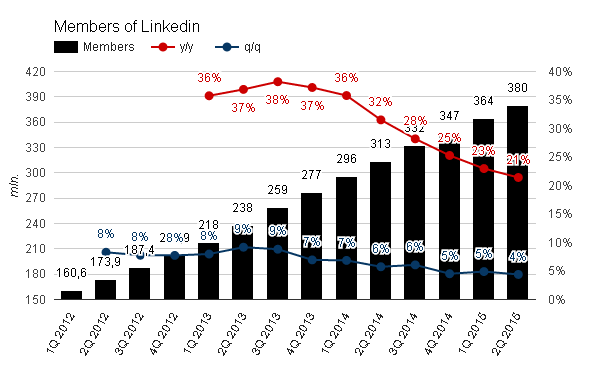

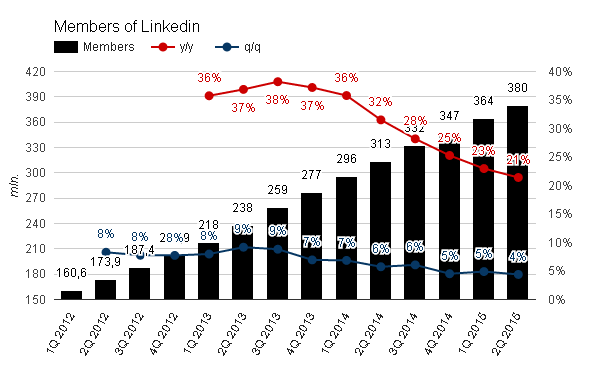

Общее количество пользователей Linkedin во 2-м квартале достигло 380 млн (+21,4% г/г и +4,4% кв/кв). В принципе рост сохраняется, и он однозначно лучше, чем темпы прироста аудитории Twitter. Количество уникальных заходов на сайт увеличилось на 16% г/г, составив в среднем 97 млн в месяц. Количество просмотров страниц зарегистрированными пользователями составило 35 млрд (+40% г/г). Мобильный трафик теперь составляет 52% от всех посещений сайта. В целом нельзя сказать, что Linkedin теряет популярность и рост приближается к своему пику. Но и особых достижений и рывков также нет.

Источник: отчетность компании, графика Инвесткафе.

Отмечу, что отличная выручка Linkedin во 2-м квартале утонула в расходах, соответственно, убыток увеличился. Предполагаемая звезда lynda.com не оправдывает надежд, а менеджмент делает вид, что все нормально. База пользователей растет, но не более того. Поэтому оценка — ниже среднего.

Сравнение мультипликаторов прибыли и продаж по-прежнему указывает на существенную переоценку компании.

Технический анализ сигнализирует о преодолении всех ключевых уровней поддержки и продолжении свободного падения акций.

*График актуализирует котировки при каждом обновлении страницы.

Отмечу, что мой прошлый прогноз по падению стоимости акций Linkedin до уровня $180 почти сбылся. Учитывая долгосрочные уровни поддержки, я прогнозирую снижение цены акций Linkedin до уровня $160 (-17%) в течение текущего года.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Linkedin опубликовала отчетность за 2-й квартал: и выручка, и non-GAAP EPS оказались выше собственных прогнозов компании и ожиданий аналитиков. Однако после старта торгов акции эмитента потеряли в цене 11%. Давайте разберемся, почему.

Выручка Linkedin выросла на 33,5% г/г, составив $711,7 млн. Если исключить валютную составляющую, то рост продаж достиг 38%. При этом в 1-м квартале менеджмент ставил себе целью получить выручку на уровне $675 млн, а инвесторы ожидали увидеть $680 млн. То есть тут все хорошо.

Сегмент Talent Solution, составляющий 62% общей выручки, прибавил 38% г/г. Учитывая, что аналогичный темп роста в прошлом квартале составил 36%, это хороший результат. Другие сегменты также приросли относительно 2-го квартала прошлого года, однако темпы их роста подтверждают убывающую динамику.

Источник: отчетность компании, графика Инвесткафе.

Когда в 1-м квартале показатели операционной и чистой рентабельности вошли в отрицательную зону, казалось, что это временное явление. Но после 2-го квартала уже можно говорить о наличии определенного негативного тренда. Операционная рентабельность снизилась до -11,40%, а чистая — до -9,52%.

Источник: отчетность компании, графика Инвесткафе.

Основная доля роста операционных издержек Linkedin пришлась на административные расходы и расходы на исследования и разработки. Последние выросли на 15% относительно предыдущего квартала, составив $190 млн. К росту инновационных расходов можно отнестись с пониманием, учитывая индустрию компании. Однако почему административные расходы за квартал выросли на 46%, притом что Linkedin генерирует убыток, непонятно.

Чистый убыток (GAAP) Linkedin составил $67,50 млн, увеличившись на 57% относительно 1-го квартала. Adjusted EBITDA практически не изменился — $163 млн. EPS составил -$0,53 против -$0,34 в прошлом квартале и $0,01 в прошлом году.

Источник: отчетность компании, графика Инвесткафе.

Отдельно остановимся на приобретенной Linkedin в 1-м квартале компании индустрии электронного образования lynda.com. Согласно последней самостоятельной отчетности, ее общая выручка в 2014 году составила $150 млн, то есть по $37,5 млн в среднем за квартал. Заявлялось, что пользователи Linkedin потенциально являются наиболее подходящей аудиторией для реализации продуктов электронного образования, что должно буквально взорвать будущую выручку lynda.com. Закончился 2-й квартал, и мы видим, что компания сгенерировала аж $18 млн. Хотя отмечу, что в процессе пресс-конфереции CEO и CFO очень лестно описывали перспективы lynda.com, название сайта упоминалось 46 раз!

Linkedin ожидает, что приобретенная компания принесет в текущем году $90 млн выручки, таким образом даже в случае достижения прогноза бизнес все равно работает хуже, чем до слияния. Если бы менеджмент признал это и пояснил, как будет решать проблему, было бы не так подозрительно.

Общее количество пользователей Linkedin во 2-м квартале достигло 380 млн (+21,4% г/г и +4,4% кв/кв). В принципе рост сохраняется, и он однозначно лучше, чем темпы прироста аудитории Twitter. Количество уникальных заходов на сайт увеличилось на 16% г/г, составив в среднем 97 млн в месяц. Количество просмотров страниц зарегистрированными пользователями составило 35 млрд (+40% г/г). Мобильный трафик теперь составляет 52% от всех посещений сайта. В целом нельзя сказать, что Linkedin теряет популярность и рост приближается к своему пику. Но и особых достижений и рывков также нет.

Источник: отчетность компании, графика Инвесткафе.

Отмечу, что отличная выручка Linkedin во 2-м квартале утонула в расходах, соответственно, убыток увеличился. Предполагаемая звезда lynda.com не оправдывает надежд, а менеджмент делает вид, что все нормально. База пользователей растет, но не более того. Поэтому оценка — ниже среднего.

Сравнение мультипликаторов прибыли и продаж по-прежнему указывает на существенную переоценку компании.

Технический анализ сигнализирует о преодолении всех ключевых уровней поддержки и продолжении сводобного падения акций.

*График актуализирует котировки при каждом обновлении страницы.

Отмечу, что мой прошлый прогноз по падению стоимости акций Linkedin до уровня $180 почти сбылся. Учитывая долгосрочные уровни поддержки, я прогнозирую снижение цены акций Linkedin до уровня $160 (-17%) в течение текущего года.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Facebook 29 июля опубликовал отчетность за 2-й квартал. Рост активной базы, выручка и прибыльность — все оказалось выше средних ожиданий инвесторов. Учитывая июльскую восходящую динамику изменения стоимости акций, можно заключить, что рынок ожидал хорошей отчетности, и он не был обманут.

Общая квартальная выручка составила $4,042 млрд (+38,9% г/г). Исключая валютные колебания, рост выручки г/г составил внушительные 50%, чему способствовала рекламная составляющая (+43% г/г), рост которой компенсировал 8%-ное снижение доли нерекламных доходов.

Источник: отчетность компании, графика Инвесткафе.

Выручка от рекламы в мобильной версии составила 76% всех доходов. Во 2-м квартале 2014 года аналогичная доля достигала 62%. Следует признать, что команда Facebook проделала отличную работу в покорении мобильного тренда.

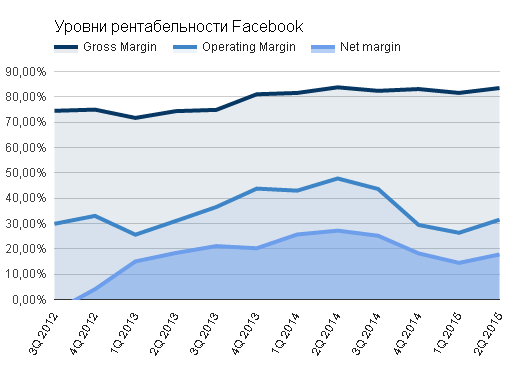

Facebook с большой инициативой тратил деньги на исследования и разработки. Доля расходов по статье Research and Development достигла 29% выручки, хотя год назад она не превышала 17%. Строго говоря, для компании уровня Facebook это нормально. К примеру, LinkedIn тратит на исследования и разработки 26% своих доходов, а Twitter — 39%. Хотя в результате оперативная рентабельность составила 31,49%, а чистая маржа опустилась до 17,78%.

Впрочем, несмотря на снижение чистой рентабельности, прибыль на одну акцию составила $0,25, что выше консенсуса. Общая прибыль достигла $719 млн, что означает сокращение на 8% относительно 2-го квартала 2014 года. Пожалуй, снижение чистой суммарной прибыли — это единственный, относительно плохой результат отчетности.

Источник: отчетность компании, графика Инвесткафе.

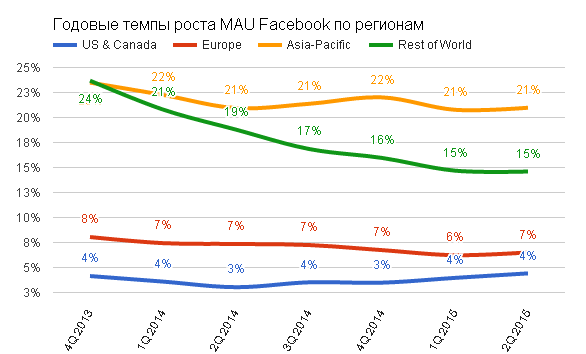

Ключевым положительным моментом является то, что количество «друзей» в Facebook продолжает увеличиваться с ускорением. Общее количество среднемесячной активной аудитории (MAU) составило 1,491 млрд пользователей (+13,2% г/г и +3,5% кв/кв). При этом темпы роста превысили значение прошлого квартала. Особенно радует, что все географические регионы в равной степени сохранили свои темпы роста. То есть Facebook наращивает свою популярность по всему миру без исключений!

Источник: отчетность компании, графика Инвесткафе.

Количество пользователей, которые на протяжении месяца пользуются исключительно мобильной версией сайта, увеличилось до 655 млн (+64,1% г/г, +12,7% кв/кв). Среднее количество дневных активных пользователей (DAU) выросло на 16,7% г/г, достигнув уровня 968 млн. Таким образом темп роста DAU превышает темпы MAU, что говорит о росте вовлеченности старых пользователей сети. Общая доля MAU, которая проявляет активность в сети каждый день, не изменилась и составляет 65%. Последнее указывает на сохранение качества с ростом количества . То есть рост базы не происходит за счет «пустышек», которые просто создают аккаунты и не пользуются в дальнейшем сетью.

Положительно, что кроме роста базы пользователей средняя выручка с одного активного пользователя (ARPU) увеличилась, достигнув $2,57 (+26,3% г/г). Важный момент, что ARPU в США и Канаде составил рекордные $9,30%, что указывает на солидный потенциал роста прибыльности остальных географических сегментов.

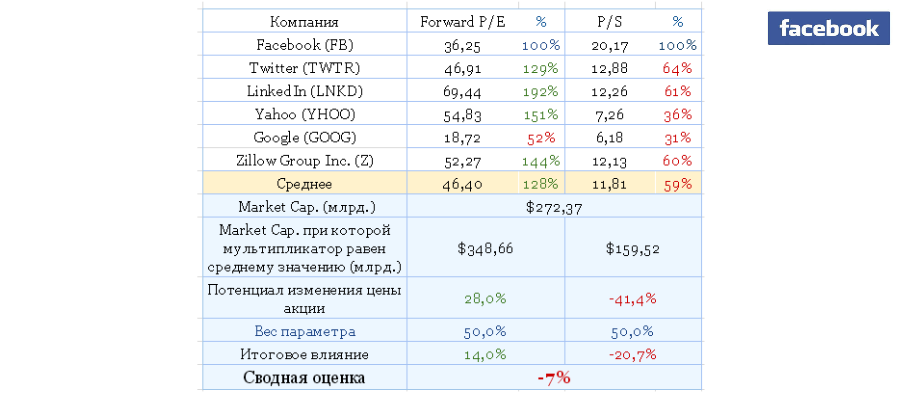

Сравнительный анализ мультипликаторов компании указывает на незначительно завышенный ценовой уровень акций:

До июля акции Facebook двигались в хорошо идентифицируемом восходящем канале. 17 июля произошел пробой верхней границы сопротивления, и цена пошла вверх в рамках «расходящегося флага». Важная деталь: 17 июля произошел разрыв котировок (геп), и цена открытия торговой свечи в этот день определяет ключевую зону текущего сопротивления. Сегодня торги тестировали данный уровень и не смогли пробить его, что указывает на актуальность восходящего тренда.

Facebook продолжает свое успешное развитие, и цифры еще раз подтвердили это. Рекомендация — «держать» с позитивным прогнозом.