Ростелеком готов рассмотреть вопрос конвертации привилегированных акций в обыкновенные. Существование «префов» создает некоторые диспропорции в распределении дивидендов, кроме того в текущем периоде большого смысла в сохранении этого инструмента нет. В теории конвертация может стать интересной инвестиционной идеей для префов.

уставный капитал Ростелекома разделен на 2 943 258 269 обыкновенных акций и 242 831 469 привилегированных акций типа А. Для целей расчета дивидендов, чтобы избежать намного большего размера дивиденда по привилегированным акциям, он рассчитывается как 10% чистой прибыли по итогам финансового рода, разделенной на количество привилегированных акций, которое составляет 25% от уставного капитала в 7 965 224,3450 руб. Номинальная цена как обыкновенной, так и привилегированной акции — 0,0025 руб. В этом случае размер дивидендов по обыкновенным и привилегированным акциям приближается друг к другу, однако по «префам» он все равно существенно выше.

При этом в текущих условиях Ростелеком в состоянии обеспечивать приличную дивидендную доходность, как по обыкновенным, так и по привилегированным акциям: несмотря на довольно обширную программу капвложений компании, в целом у российских операторов соотношение CAPEX/выручка имеет тенденцию к снижению. Кроме того, Ростелеком подтягивает свою дивидендную политику до показателей других российских операторов, которые, как правило, выплачивают довольно щедрые дивиденды. Так, по итогам 2011 года Ростелеком принял решение выплатить по 4,6959 руб. как по обыкновенным, так и по привилегированным акциям. Таким образом, смысл владения привилегированными акциями в расчете на большую дивидендную доходность уменьшается. Конвертация «префов» позволит уравнять размер дивидендов для всех категорий акционеров.

Однако есть ряд обстоятельств, которые препятствуют немедленной конвертации привилегированных акций в обыкновенные. Главным из них является незаконченный процесс присоединения Связьинвеста к Ростелекому: одним из главных условий, которое должно быть соблюдено в ходе этого процесса, является сохранение за государством контроля в объединенной компании. Это будет достигнуто за счет погашения принадлежащих Связьинвесту акций Ростелекома при его присоединении. Конвертация же «префов» до этого может размыть голосующую долю государства, что недопустимо. На текущий момент структура крупнейших держателей акций Ростелекома выглядит следующим образом:

Значительную долю привилегированных акций держит сам Ростелеком в лице своей «дочки» Мобител: именно она в прошлом скупала акции проголосовавших против объединения с МРК. Ведомости пишут, что на балансе компании находится 28,84% от общего числа «префов». Также сообщается, что часть привилегированных акций — 16,3% от их числа — зарезервирована под второй этап опционной программы Ростелекома, в которой участвуют некоторые менеджеры и члены совета директоров. Таким образом, конвертация «префов» могла бы быть выгодна им, но в 2012 году они смогут выкупить у компании максимум 50% от данных бумаг. На мой взгляд, это также может указывать на то, что конвертация может сдвинуться на более поздний срок.

Учитывая, что часть «префов» может стать квазиказначейскими, это может быть выгодно и самой компании: после присоединения Связьинвеста встанет вопрос о следующем этапе в развитии Ростелекома — приватизации. Приватизация пакета обыкновенных акций может принести больший пакет, чем привилегированных.

Однако остается открытым ключевой вопрос: по каким коэффициентам будет происходить конвертация. В настоящий момент дисконт стоимости привилегированных акций Ростелекома к обыкновенным составляет почти 29%. Однако, к примеру, на начало этого года дисконт составлял 37%, и его сокращение, вероятнее всего, как раз и было обусловлено ожиданиями конвертации. Если этот дисконт продержится, а коэффициент конвертации будет близок к соотношению 1:1, то конвертация может стать интересной долгосрочной инвестиционной идеей.

До этого момента я рекомендую держать акции Ростелекома: после присоединения Связьинвеста весьма вероятно, что количество обыкновенных акций сократится, а финансовые показатели Ростелекома вырастут за счет присоединенных активов. Это будет способствовать росту акционерной стоимости, приходящейся на одну акцию. Пока же целевая цена по обыкновенным акциям Ростелекома составляет 149,58 руб., что подразумевает потенциал роста в 19%.

Ростелеком представил свои результаты за второй квартал и первое полугодие 2012 года: результаты можно назвать неплохими, хотя некоторые неразрешенные проблемы у компании все еще присутствуют. Кроме того, эта отчетность примечательна тем, что она впервые позволяет без корректировок сравнить результаты, в которых уже учтено присоединение НТК и МРК.

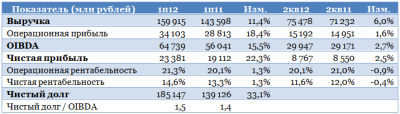

Отчетность Ростелекома можно назвать умеренно позитивной. Выручка за второй квартал выросла на 6%, что существенно ниже показателей других крупных российских операторов: к примеру, у МТС выручка в России за квартал выросла на 9% г/г, у Вымпелкома — на 8% г/г, у Мегафона — на 14% г/г. Тем не менее, такой темп можно считать приемлемым для Ростелекома, учитывая большую долю стагнирующей фиксированной телефонной связи в его выручке.

OIBDA, операционная и чистая прибыль показали меньшие темпы прироста — лишь 3%, 2% и 3%, соответственно. Это обусловило некоторое снижение показателей рентабельности. Впрочем, за полугодие динамика финансовых показателей выглядит намного лучше, однако это во многом объясняется реализацией проекта «Веб-выборы» в первом квартале. Рассмотрим динамику выручки компании в посегментной разбивке:

Как мы видим, ожидаемо слабую динамику показывают услуги фиксированной телефонной связи, а наилучшими темпами растут услуги операторам и госорганам, включенные в прочую выручку. ШПД, платное ТВ и мобильная связь пока растут скромными темпами, однако в последнем случае ситуация должна существенно измениться с присоединением Скай Линка, и, говоря более точно, с началом оказания услуг мобильного интернета по технологии 3G. На конференц-звонке была затронута тема появившихся сообщений о возможном объединении мобильного бизнеса Ростелекома и Tele2, однако президент российского оператора Александр Провоторов сказал, что пока никаких официальных переговоров не велось.

Также были раскрыты некоторые цифры по Скай Линку: результаты оператора будут консолидированы в отчетности, как будто бы он был присоединен с начала года. Менеджмент Ростелекома сообщил, что по итогам 6 месяцев добавление Скай Линка повысило бы выручку на 2,4 млрд руб., OIBDA сократилась бы на 2 млрд, а долг вырос бы на 10 млрд.

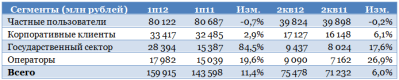

Также довольно интересно было бы взглянуть на разбивку выручки Ростелекома по группам клиентов.

Принципиальным моментом для Ростелекома сегодня является балансирование размера выпадающей выручки по услугам традиционной телефонной фиксированной связи приростом выручки по другим направлениям бизнеса, в особенности B2C. В первом квартале была отмечена тревожная тенденция сокращения выручки в сегментах B2C и B2B, и ситуацию вытянули лишь клиенты-операторы и госорганы. Однако надеяться на эти категории нельзя: их спрос более волатилен, чем спрос клиентов-физлиц и компаний. Во втором квартале тенденция немного улучшилась: снижение выручки в B2C было сведено к минимуму, а в B2B был отмечен неплохой рост. По итогам полугодия, впрочем, по выручке от частных пользователей было зафиксировано снижение на 1%.

Следует отметить, что у Ростелекома есть все возможности в скором времени полностью переломить тренд: компания активно инвестирует в развитие сетей, в том числе мобильных, и вскоре сможет предложить своим клиентам услуги 3G, что должно быстро нарастить среднюю выручку в мобильном сегменте. Говоря об инвестициях Ростелекома, следует обратить внимание на двукратный рост CAPEX во 2кв 2012 по сравнению с аналогичным периодом прошлого года: компания объясняет это среди прочих факторов отсроченными затратами на организацию веб-наблюдения за выборами. С ними же частично связан рост операционных затрат компании.

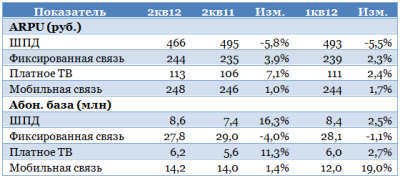

Неплохо дела обстоят и с операционными результатами.

За исключением фиксированной связи, практически по всем сегментам положительную динамику показывает и средняя выручка с абонента (ARPU) и абонентская база. Единственное, в глаза бросается сокращение ARPU по ШПД, однако на конференц-звонке менеджмент объяснил это различными акциями для привлечения абонентов. В дальнейшем предполагается оценить ситуацию на рынке, и принять решение: сохранить пониженные цены или повысить. С другой стороны, такие инвестиции в цены позволили продемонстрировать мощный рост абонентской базы по сравнению с прошлым годом.

Следует также отметить существенный прирост чистого долга: по расчетам компании соотношение «чистый долг / OIBDA» по итогам второго квартала составило 1,5х. Пока это комфортный уровень, однако рост долговой нагрузки может оказать давление на показатели рентабельности.

Отмечу, что обыкновенные акции Ростелекома в настоящий момент остаются недооцененными. Целевая цена по ним составляет 149,58 рублей, что подразумевает потенциал роста — 19%. Рекомендация — держать.

Сообщения о возможном создании альянса между Ростелекомом как мобильным оператором и российской Tele2 обрастают новыми подробностями: сообщается, что скандинавские инвесторы скупают акции российского оператора. Сообщения должны послужить дополнительным фактором роста для котировок Ростелекома.

Ранее я писал о возможной конфигурации предполагаемой сделки: на мой взгляд, наиболее вероятным является вариант создания совместной компании, в которую войдут активы со стороны Tele2 и Ростелекома. При этом я предполагаю, что последнего интересует доля не ниже контрольной — в противном случае результаты этой компании не будут консолидированы в отчетности Ростелекома. Еще раз отмечу, что официального подтверждения подобным сообщениям не было, однако такая сделка имеет очень четкую логику: активы Tele2 являются идеальным дополнением к уже существующему бизнесу Ростелекома, не пересекаясь с ним территориально, и к его лицензиям, которыми компания пока не пользуется в полной мере, из-за неполного географического покрытия.

Кроме того, анализируя результаты Ростелекома в первом квартале этого года, я обращал внимание на то, что выпадающая выручка по услугам традиционной телефонной связи лишь с небольшим превышением компенсируется ростом выручки по другим услугам. Возможное присоединение Tele2 позволит быстро решить эту проблему.

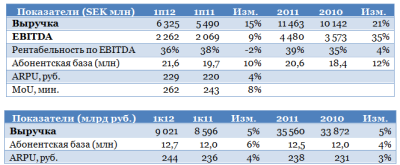

Рассмотрим результаты мобильного подразделения Ростелекома в сравнении с результатами российской Tele2:

Как мы видим, финансовые и некоторые операционные показатели мобильного подразделения Ростелекома существенно меньше, чем у российского подразделения Tele2 (курс SEK/RUB Банка России на 9 августа составил 4,70503). Впрочем, финансовые показатели мобильного подразделения Ростелекома пока не включают результаты Скай Линка. Как сообщается, выручка оператора в 2011 году составила 6,7 млрд руб.

Кроме того мобильные активы Ростелекома выгодно отличаются от Tele2 наличием большого пула различных лицензий, включая CDMA, UMTS, LTE, тогда как услуги Tele2 пока ограничены связью 2G. Эти активы дают дополнительную ценность мобильному подразделению, и я предполагаю, что при условии внесения их в совместную с Tele2 компанию, Ростелеком может смело рассчитывать на долю свыше контрольной.

Однако в этом случае результаты российского Tele2 придется деконсолидировать шведской компании. Впрочем, вполне возможен вариант, при котором при достойном вознаграждении шведский оператор может уступить контроль в российском подразделении. Вообще в российских телекомах иностранные компании, как правило, имеют неконтрольные доли: к примеру, TeliaSonera владеет 35,6% акций Мегафона, а Telenor — 39,5% акций Vimpelcom Ltd. Впрочем, очень важной причиной этого также является специфика российского законодательства об инвестициях в стратегические отрасли при том, что и TeliaSonera, и Telenor контролируются иностранными государствами.

Наконец, нельзя исключать вариант, что Ростелеком может просто купить пакет в Tele2, либо получить контроль над компанией за счет внесения в ее капитал различных активов; в таком случае создание новой компании может и не потребоваться. Есть сообщения о том, что различные зарубежные инвесторы скупают акции Ростелекома, предположительно в интересах Tele2. Уже высказано предположение, что шведы могут намереваться ввести с СД Ростелекома своего представителя.

Так или иначе, по Ростелекому накопилось уже два серьезных долгосрочных драйвера роста. Во-первых, грядет присоединение Связьинвеста, в результате которого финансовые показатели компании должны вырасти, а количество акций – уменьшиться: в результате должна вырасти акционерная стоимость, приходящаяся на одну акцию. Во-вторых, свою прибавку к финансовым показателям должен внести Скай Линк. Правда, реализуются эти факторы лишь в следующем году в случае со Связьинвестом и ближе к концу текущего — со Скай Линком.

В этой связи я подтверждаю рекомендацию «держать» по бумагам оператора и целевую цену в 149,58 руб. Потенциал роста составляет 24%.

Коммерсантъ, ссылаясь на источники в телекоммуникационной отрасли, сообщает о переговорах по обмену активами между Ростелекомом и Tele2. Предполагается, что Ростелеком может получить контроль в российской «дочке» шведской компании, оплатив его, в том числе и своими активами. Новость положительна для оператора.

Подобная сделка, если она состоится, обещает быть очень и очень интересной, и должна существенно перекроить расстановку сил в российской сотовой связи. Для начала хотелось бы отметить, что потенциально обе компании очень удачно дополнили бы друг друга.

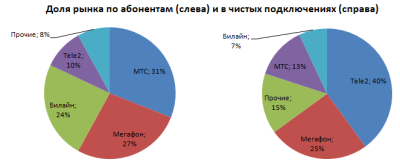

Ростелеком имеет все административные возможности (необходимые лицензии и частоты компания получила, присоединив к себе Скай Линк, а также участвуя в федеральном конкурсе на частоты LTE) для развития мобильного бизнеса, однако ему необходима мобильная инфраструктура, которую во многих регионах необходимо строить с нуля. Со своей стороны, Tele2 имеет довольно сильный региональный мобильный бизнес, и по последним данным AC&M Consulting, ее доля на российском рынке по количеству абонентов составляет 10%.

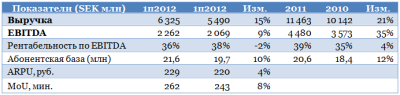

Не менее важно то, что Теле2 имеет комплементарный с точки зрения регионального охвата по отношению к Ростелекому бизнес, где уже есть готовая инфраструктура. Более того, до недавнего времени и Ростелеком как мобильный оператор, и Tele2 имели возможность оказывать лишь услуги связи 2G, что предопределяло их тарифную политику и служило барьером для активного наращивания выручки. Рассмотрим последние финансовые показатели российской Теле2 (очищены от эффекта колебания валютных курсов):

Как мы видим по итогам 1-го полугодия, темпы роста выручки, хотя и остаются очень высокими для российского телекоммуникационного рынка, но замедляются, снижается и рентабельность. Компания нуждается в более маржинальных услугах, какими могли бы стать услуги связи 3G или 4G. Можно предположить, что, приблизившись к потолку по росту выручки, шведские акционеры российской Теле2 могли задуматься о продаже своей доли.

Возможны разные варианты сделки: полное или частичное приобретение Теле2 Ростелекомом или создание холдинговой структуры. В первом случае, если применить к Теле2 мультипликаторы, по которым сейчас торгуется МТС, то грубо стоимость компании можно оценить в $3,5 млрд. Однако с учетом того, что Теле2 оказывает лишь услуги 2G, то возможен дисконт, поэтому данную оценку можно считать, скорее, верхним пределом.

Эта сумма очень велика, но следует помнить, что Ростелеком запланировал и очень большие инвестиции в развитие мобильной сети. Вообще его CAPEX должны составить в среднем 20% от выручки в 2011-2014 годах, а 25% от них пойдут именно на мобильную сеть. За оставшиеся три года до 2014 эти расходы можно грубо спрогнозировать на уровне 45-50 млрд рублей. Кроме того, часть суммы может быть оплачена активами оператора — источник Коммерсанта сообщает, что таким активом может стать Скай Линк. Впрочем, оценка последнего для сделки Ростелекома и Связьинвеста составила лишь 9,4 млрд руб. — т.е. платить все равно придется много. Однако Ростелеком может приобрести и не 100%-ную долю в операторе. Одновременно, я предполагаю, что вряд ли Ростелеком интересует неконтрольная доля: это не позволит консолидировать результаты в отчетности при том, что для оператора очень важно, чтобы выпадающая выручка по услугам традиционной телефонной связи компенсировалась за счет роста доходов по другим услугам.

Другой вариант – создание холдинговой компании, куда могут быть внесены мобильные активы Ростелекома, включая лицензии, а со стороны шведской Tele2 — 100% или другой пакет в российской «дочке». При этом я также предполагаю, что Ростелекома вряд ли интересен вариант, при котором в такой холдинг войдет неконтрольная доля Теле2, а сам он не получит над ним контроля. Вариант же с холдингом позволяет минимизировать денежные затраты и одновременно добиться выполнения задачи ускоренного развития собственного мобильного бизнеса.

Пока возможность такой сделки не подтверждается, однако сообщение должно оказать положительное влияние на котировки Ростелекома, так как ее реализация должна резко усилить мобильный бизнес компании. Напомню, что целевая цена по обыкновенным акциям Ростелекома составляет 149,58 рублей, а потенциал роста — 31%. Рекомендация — «держать».

Несмотря на все задержки, акционеры Связьинвеста все-таки одобрили сделку по присоединению Скай Линка к Ростелекому. Сделка будет проведена в неденежной форме, и в ней будут задействованы квазиказначейские акции Ростелекома. Лицензии Скай Линка должны существенно усилить мобильный бизнес Ростелекома.

Структура сделки предусматривала обмен Связьинвестом 50%-й доли в Скай Линке (оставшиеся 50% акций оператора находятся на его же балансе) на 1,91% акций Ростелекома, принадлежащие его «дочке» ООО «Мобител». При этом оценка Скай Линка составила 9,4 млрд руб., во столько же компания была оценена Ernst&Young для сделки между АФК Система и Связьинвестом. Таким образом, оценка одной акции Ростелекома для данной сделки составляет примерно 167 руб., что существенно выше текущей рыночной стоимости. Это можно расценить как положительный для Ростелекома фактор: для сделки будет использовано меньше его квазиказначейских акций.

При этом Ростелеком получит ценные активы в виде лицензий Скай Линка. Таким образом, Ростелеком сможет в перспективе обеспечить практически полное покрытие России услугами связи 2G, 3G и полное — 4G. Также никуда не исчезнет и уже существующий CDMA-бизнес Скай Линка, а в перспективе данную технологию планируется применить для сельской связи.

Между тем, даже несмотря на отсутствие услуг 3G и небольшой региональный охват, ситуация с мобильным бизнесом Ростелекома в 2011-2012 году развивалась вполне неплохо.

Запуск услуг 3G и расширение регионального охвата должны самым положительным образом сказаться на выручке Ростелекома, кроме того, это повысит его рентабельность за счет оказания более маржинальных услуг по мобильному доступу в Интернета в сетях 3G. Средняя выручка с абонента у Ростелекома ограничена услугами 2G. Она составила по итогам 1-го квартала 244 руб., тогда как у операторов «большой тройки» она достигает порядка 290-300 руб. При этом у последних постоянно растет доля выручки, полученная от дополнительных услуг (VAS), прежде всего от мобильного Интернета и от мобильного контента.

Согласно данным AC&M Consulting, выручка от VAS за 1-й квартал 2012 года выросла на 26,9%, а ARPU — на 23,2%, до 82,5 руб. Активнее всего была динамика мобильного контента, который поднялся на 42,5%, до 16,9 млрд руб. При этом 33,2% прибавила выручка от мобильного Интернета, составившая 22,8 млрд руб. С присоединением Скай Линка своим на этом празднике жизни будет чувствовать себя и Ростелеком.

Впрочем, есть и сдерживающие факторы. Самым главным из них является необходимость строительства Ростелекомом инфраструктуры мобильной связи в большом количестве регионов. Так или иначе, развитие мобильного бизнеса должно позволить Ростелекому преодолеть негативные тенденции в сегменте фиксированной телефонной связи, которые, в частности, были отмечены по итогам 1-го квартала.

Я подтверждаю свою рекомендацию «держать» по бумагам Ростелекома. Целевая цена по обыкновенным акциям составляет 149,58 руб., а потенциал роста — 31%. Также интересной, правда, долгосрочной инвестиционной идеей может быть участие в возможной конвертации префов компании в обычку. В настоящий момент привилегированные акции Ростелекома примерно на 45% дешевле обыкновенных. По слухам, вопрос конвертации может быть рассмотрен уже на ближайшем заседании совета директоров Ростелекома. Совершенно однозначно, что схема конвертации будет устроена таким образом, чтобы не допустить размытия доли государства в Ростелекома, и в связи с этим, вероятнее всего, процесс будет запущен уже после присоединения Связьинвеста, то есть не раньше чем в следующем году.

Сообщается, что Ростелеком и Мегафон отказались от идеи выкупа акций сотового ритейлера Евросеть. Причиной стал якобы пересмотр Мегафоном совместных с Ростелекомом планов по созданию регионального MVNO-оператора. Между тем, развитие новых услуг для потребителей-физлиц является очень важным направлением для Ростелекома.

Напомню, что история с продажей Александром Мамутом своей доли в Евросети тянется довольно долго: в апреле прошлого года компания пыталась выйти на IPO, однако неудачно. Еще в марте этого года появлялись сообщения о том, что Мамут договорился о покупке своей доли как раз с Мегафоном и Ростелекомом.

Сообщалось, что оценка всей компании составила $3,6-3,9 млрд, что представляется чересчур завышенным уровнем. В этой связи неудивительно, что ранее Вымпелком отказался от исполнения опциона на приобретение 24,99% акций Евросети. Кроме того, как сообщала тогда компания, это привело бы к консолидации на балансе непрофильного и низкомаржинального бизнеса.

Президент Ростелекома Александр Провоторов на конференц-звонке по итогам 9 месяцев 2011 года говорил, что компании поступали предложения от инвестиционных банков по покупке пакета в Евросети и Связном. Провоторов отмечал, что такая сделка может иметь смысл, если Ростелеком получит в результате нее определенные преференции и поддержку собственной дистрибуции услуг ШПД, мобильной связи и т.д. В феврале же появились сообщения о том, что оператор заключил с Евросетью федеральный контракт на дистрибуцию своих продуктов.

Если учесть, что в условиях нестабильной макроэкономической ситуации Ростелеком, по имеющимся сообщениям, даже задумался о сокращении инвестиционной программы на 2012 год примерно на 30%, отказ от покупки доли в ритейлере, весьма вероятно, по очень высокой цене представляется более чем разумным решением.

На встрече с аналитиками Ростелеком озвучил свои планы в отношении розницы: компания рассчитывает создать собственную сеть из 250 точек, и еще порядка 1800 точек будут работать под франшизой. При этом, к примеру, операторы «Большой тройки» отмечали, что продажи через собственную розничную сеть более качественны, чем через сторонних дилеров: привлеченные таким образом абоненты генерируют большую среднюю выручку и дольше «живут» в сети оператора.

Более настораживающими являются сообщения о том, что якобы расстроились совместные с Мегафоном планы по созданию MVNO-оператора. Пока региональный охват услуг мобильной связи Ростелекома сравнительно невелик и для оператора очень важно его расширение в условиях сокращения выручки по услугам фиксированной телефонной связи. Для Ростелекома MVNO — очень жизнеспособная модель, если учесть, что создание собственной инфраструктуры займет много времени и потребует больших затрат.

Последняя вышедшая отчетность Ростелекома продемонстрировала, что компания имеет ряд проблем с направлением B2C: выручка в нем сокращается, а общие показатели компании вытягивают государственные клиенты и услуги другим операторам.

В целом, такую динамику нельзя назвать однозначно плохой: о важности государственных заказчиков в условиях насыщенности российского телекоммуникационного рынка говорят все операторы. Активную работу с государственными заказами, в том числе по направлению «облачных» технологий, можно счесть скорее преимуществом Ростелекома, который в полной мере пользуется своим благоприятным положением оператора крупнейшей инфраструктуры связи в России.

Однако сильные позиции в сегменте B2C диверсифицируют риски компании: государственное потребление более изменчиво, чем предпочтения простых потребителей. Услуги связи часто приравнивают к товарам первой необходимости: даже в кризисные годы люди слабо сокращают их потребление.

Ростелеком демонстрирует очень неплохую динамику выручки по основным, альтернативным, ориентированным на частного потребителя услугам — мобильной связи, ШПД и платному ТВ: в первом квартале 12/11 она приросла соответственно на 5%, 9% и 58%. Вместе с тем, очевидно, что компании необходимо достичь большего прироста выручки по этим услугам, чтобы скомпенсировать выпадающую выручку по услугам традиционной фиксированной связи.

Предпосылки для этого есть: ускорению прироста выручки по услугам мобильной связи должно способствовать региональное расширение их охвата, а также запуск услуг 3G; также компания добивается роста средней выручки с абонента за счет пакетных предложений, из которых одним из наиболее распространенных является платное ТВ + ШПД. Несмотря на явные трудности, Ростелеком находится на стратегически правильном пути, и с запуском новых услуг мобильной связи можно ожидать, что ситуация в сегменте B2C стабилизируется, а общие темпы прироста выручки увеличатся.

С учетом грядущего присоединения Скай Линка и Связьинвеста я подтверждаю свою рекомендацию «держать» по акциям Ростелекома. Целевая цена по обыкновенным акциям составляет 149,58 руб., а потенциал роста — 33%. Рекомендация — «держать».

В последнее время в связи с активными процессами перемен в бизнесе Ростелекома, изменениями в составе акционеров и присоединениями других компаний у простых инвесторов накопилось множество вопросов об операторе. Инвесткафе аккумулировало их...

В последнее время в связи с активными процессами перемен в бизнесе Ростелекома, изменениями в составе акционеров и присоединениями других компаний у простых инвесторов накопилось множество вопросов об операторе. Инвесткафе аккумулировало их и решило задать напрямую компании.

Итак, рассмотрим, каковы основные вопросы, волнующие миноритариев компании и простых инвесторов. Наша беседа с менеджментом Ростелекома приведена в формате «вопрос-ответ».

1. Когда станет известен новый состав совета директоров?

Общее собрание акционеров ОАО «Ростелеком» состоялось 14 мая 2012 года. На нем был избран новый состав СД, в который вошли:

1. Азатян Сергей Александрович — управляющий директор представительства компании с ограниченной ответственностью «МарКап Эдвайзорс Лимитед» в Москве;

2. Бондарик Владимир Николаевич — генеральный директор ОАО «ГИПРОСВЯЗЬ»;

3. Златопольский Антон Андреевич — директор ГТК «Телеканал «Россия»;

4. Иншутин Антон Станиславович — управляющий партнер компании InVenture Partners;

5. Кудимов Юрий Александрович — генеральный директор ООО «ВЭБ Капитал».

6. Кузнецов Сергей Иванович — член Национального реестра независимых директоров при Российском союзе промышленников и предпринимателей;

7. Лещенко Михаил Александрович — заместитель генерального директора ОАО «Связьинвест»;

8. Милюков Анатолий Анатольевич — исполнительный вице-президент ГПБ (ОАО);

9. Провоторов Александр Юрьевич — президент ОАО «Ростелеком»;

10. Родионов Иван Иванович — профессор Государственного университета Высшая школа экономики, профессор Российского государственного гуманитарного университета;

11. Семенов Вадим Викторович — генеральный директор ОАО «Связьинвест».

На первом заседании нового состава совета директоров его председателем был избран Иван Родионов.

2. Рост в значительной мере будет осуществляться за счет сделок M&A. Сколько планируют потратить, на что и что хотят получить? Отдельный вопрос про капвложения: какое соотношение к выручке Ростелеком видит оптимальным и каково оно будет в ближайшее время?

Стратегия компании предполагает развитие бизнеса как органически, так и за счет сделок M&A. Но речь идет о небольших и среднего размера сделках. В стратегии нет акцента на неорганический рост. Ключевые стратегические инициативы направлены на активное расширение присутствия Ростелекома на рынках ШПД, платного интерактивного телевидения, на освоении быстрорастущего сегмента мобильной передачи данных. Особые надежды компания связывает с прорывным развитием услуг на основе «облачных» технологий. Инновационные сервисы: «электронное правительство», «электронная медицина», «безопасный город», «электронный документооборот» — и другие ультрасовременные услуги станут локомотивом движения компании к модели глобальной сервисной компании. Согласно действующим планам к 2015 году такие услуги будут составлять более 50 млрд руб. доходов.

Что касается капитальных вложений, то на горизонте до 2015 года их уровень в среднем будет составлять 20% от выручки компании. Предполагается, что наиболее интенсивными с точки зрения инвестиций будут 2012 и 2013 годы. Связано это прежде всего с переходом на оптоволоконные решения широкополосного доступа в Интернет, а также разворачиванием мультистандартной сети для добавления в сервисную линейку Ростелекома услуг мобильной передачи данных.

3. Что с развитием розницы? Покупать кого-то будут?

В настоящий момент у Ростелекома порядка 2,5 тыс. точек продаж и обслуживания. Они разного качества с точки зрения коммерческой эффективности, географии, инфраструктурной составляющей. В планах компании оптимизировать существующую сеть, оставив около 250 собственных салонов. Остальные точки продаж планируется передать в управление одному из федеральных ритейлеров. Сделки M&A мы традиционно не комментируем. Но если рассуждать теоретически, то приобретение доли федеральной розничной сети было бы разумно при условии появления в портфеле Ростелекома федерального предложения на мобильную связь.

4. Какие новости по огромному объему недвижимости компании? Планируется ли с ней что-то делать?

У компании порядка 10 млн кв. м недвижимости. Безусловно, эти площади избыточны для существующего бизнеса. Модернизация инфраструктуры и переход к современным технологическим решениям приводят к высвобождению помещений, которые использовались для размещения аналоговых АТС и другого устаревшего оборудования. Компания продолжает нести затраты на поддержание и обслуживание этих зданий и сооружений. Безусловно, менеджмент видит существенный потенциал для оптимизации операционных затрат, связанный с упорядочиванием портфеля недвижимости. Помимо сокращения операционных расходов при продаже избыточных площадей, Ростелеком может получить значительный доход, который будет направлен на реализацию амбициозной инвестиционной программы.

5. Что с LTE? Какие перспективы и когда начнут работать?

Для Ростелекома мобильный сегмент — важнейший рынок, на котором мы хотим играть значимую роль. Ставку делаем на мобильную передачу данных. Мобильный «голос» насыщен и находится в стадии зрелости. А мобильная передача данных — зона быстрорастущая и перспективная. За счет ее освоения мы и хотим выйти в мобильный сегмент и стать полноценным универсальным оператором. К 2015 году наша цель — иметь 22% рынка мобильной передачи данных. Это не значит, что мы не будем предоставлять мобильный «голос». Речь идет о том, что наш фокус будет именно в отношении продуктов мобильной передачи данных.

В будущем мы предполагаем, что будут преобладать так называемые бесшовные продукты, когда оператор сопровождает пользователя в любой точке его нахождения: дома, в пути, в офисе, на отдыхе. При этом оператор использует разные технологии и стандарты сетей, чтобы обеспечить плавный переход для абонента, и тот без помех использует нужные ему сервисы в любой точке.

По поводу разворачивания сетей 4G. Понятно, что в ближайшей перспективе вопрос лицензий и частот будет решен. Но также понятно, что уже сейчас можно строить современную сеть, базирующуюся на принципах мультистандартности и способную удовлетворить запросы существующих клиентов.

С точки зрения потребителя, совсем не важно, в каком стандарте предоставлена услуга. Он хочет иметь качественный сервис с характеристиками, которые его устраивают. В этой связи вполне достаточно иметь, скажем, CDMA на селе, а 3G в мегаполисах, поэтому мы уже сейчас находимся в процессе активного развертывания сетей 3G в крупных городах, запуск которых в 27 регионах, включая Москву и Санкт-Петербург, намечен на этот год. А в отдаленных регионах реализуем проект по замене медной сети на CDMA. Такой подход вполне обеспечивает потребности клиентов в скоростях и качестве предоставления услуг. Переход же к четвертому поколению (4G) при наличии правильно развернутой сети 3G потребует минимальных затрат и сжатых сроков.

На цели создания мультистандартной сотовой сети на горизонте ближайших пяти лет мы планируем направлять порядка 25% всех капитальных вложений. Еще очень важный момент при строительстве LTE сетей — наличие высокой пропускной способности магистральной инфраструктуры, которая способна справиться с экспоненциально растущим трафиком. Здесь у нас безусловное преимущество в сравнении с «большой тройкой», и его мы будем укреплять.

Мы также верим в совместное использование инфраструктуры мобильных сетей и альянсы между операторами. Поскольку бессмысленно строить дублирующие друг друга базовые станции и сети в условиях высоких капитальных затрат и длительных сроков возврата инвестиций. Наши соглашения с МТС, Вымпелкомом и Yota — наглядное подтверждение нашей позиции.

6. Как распределится рынок дальней связи в долгосрочном горизонте?

Очевидно, что рынок дальней связи будет сокращаться. Это мировая тенденция. Трафик уходит в мобильные сети, замещается такими сервисами, как Skype. Но есть и обратная сторона медали: для работы с подобными сервисами необходим доступ в Интернет, а на рынке ШПД Ростелеком является безусловным лидером и планирует расширение своей доли до 50% к 2015 году.

7. Кто сейчас акционеры оператора? Выполнена ли программа buy back? Планируется ли скупка подешевевших акций с рынка?

Основным акционером ОАО «Ростелеком» является государство, которое через ОАО «Связьинвест», Росимущество и Внешэкономбанк контролирует 53,2% обыкновенных акций компании. В феврале текущего года программа buy back была завершена. В настоящий момент дополнительного выкупа акций с рынка не планируется. Определенным препятствием на этом пути является необходимость объявлять выкуп для миноритарных акционеров. Дело в том, что в случае дальнейшей скупки бумаг совместная доля владения со Связьинвестом превысит 50%-й порог.

Мнение Инвесткафе

Недавно Ростелекомопубликовал свои результаты за 1-й квартал этого года. Опубликованную отчетность можно назвать неоднозначной: во многом приличный рост выручки был обусловлен единоразовым фактором реализации проекта веб-выборов. компании следует активизировать работу с клиентами-физлицами и организациями.

Тем не менее Ростелеком идет по правильному пути, развивая альтернативные по отношению к традиционной телефонной связи услуги. Позитивным фактором должно стать уравнивание темпов сокращения и роста доходов от традиционных и новых услуг в сегментах B2C и B2B соответственно. Импульс этому должно придать присоединение Скай Линка и начало оказания услуг по мобильному доступу к Интернету, в том числе предоставление услуг связи по стандарту LTE. Также продолжающая модернизация сетей связи создает предпосылки для роста ARPU по ШПД и платному ТВ.

С учетом грядущего присоединения Скай Линка и Связьинвеста я подтверждаю свою рекомендацию «держать» по акциям Ростелекома. Целевая цена по обыкновенным акциям составляет 149,58 руб., а потенциал роста — 26%.

Предупредив о намерении выдержать «тихий период» в ожидании получения листинга на Лондонской фондовой бирже, Ростелеком с некоторым запозданием представил результаты за первый квартал текущего года. Несмотря на то, что данные сокращены, они дают довольно полную картину финансового положения компании. Результаты можно назвать неоднозначными.

Рассмотрим финансовые результаты Ростелекома за первый квартал этого года. На первый взгляд, они выглядят очень сильными:

Выручка увеличилась почти на 17%, чего давно не наблюдалось в российской телекоммуникационной отрасли: все присутствующие в ней компании находятся на довольно зрелой стадии развития и прогнозируют сравнительно небольшие темпы роста выручки. Кроме того, опережающими темпами росли OIBDA и чистая прибыль компании, что позволило существенно нарастить показатели рентабельности.

Однако рассмотрим посегментную разбивку выручки Ростелекома:

Как мы видим, продолжают снижаться доходы от услуг традиционной телефонной связи; прочие услуги демонстрируют весьма неплохие темпы роста: особенно можно отметить такие перспективные направления, как ШПД, платное ТВ и дата-сервисы. Учитывая, что Ростелеком пока еще не запустил услуги мобильного интернета по технологии 3G, прирост мобильной выручки в 4,9% можно также считать довольно внушительным. Однако по-настоящему выстрелила прочая выручка: причиной стала реализация проекта «Веб-выборы 2012». Если допустить, что прочая выручка не изменилась по сравнению с первым кварталом 2011 года, то общая выручка выросла лишь на 1,3%.

Одна из главных проблем Ростелекома — падение доходов по услугам традиционной телефонной связи (местная связь, межзоновая и МГ/МН). У этой проблемы есть объективные причины: распространение и удешевление мобильной связи, а также различных VoIP-сервисов. Компания неоднократно сообщала об этой тенденции, и сейчас прилагает усилия для компенсации потерь за счет других источников дохода. Однако сравнительно небольшое расхождение сокращения выручки от традиционных услуг и прироста от «новых» показывает, что данный процесс происходит не без трудностей. При этом фактор организации системы видеонаблюдения за выборами — разовый. Можно предположить, что он дал большой вклад и в прирост показателей рентабельности. Тем не менее, на конференц-звонке менеджмент компании сообщил, что при исключении данного фактора рентабельность по OIBDA все равно оказалась на уровне ориентира в 40%.

Также очень настораживает сокращение выручки от клиентов-физлиц и компаний. Одновременно происходит увеличение доли услуг, предназначенных для госорганов, в частности, «облачных», например, электронного правительства.

С другой стороны, Ростелеком неоднократно сообщал, что рассматривает «облачные» услуги как серьезное и перспективное направление бизнеса. В будущем одновременно с удовлетворением спроса на них со стороны государственных органов, можно ожидать увеличения спроса со стороны частных компаний.

Неплохо выглядят операционные показатели: абонентская база сокращается лишь по услугам фиксированной телефонной связи, по остальным же — растет. Особенно радует быстрый прирост по высокорентабельным услугам IPTV и очень приличный — по ШПД. ARPU показала небольшое снижение лишь по ШПД, что можно назвать естественным следствием усиления конкуренции.

В итоге опубликованную отчетность можно назвать неоднозначной: компании следует активизировать работу с клиентами-физлицами и организациями. Позитивным знаком должно стать уравнивание темпов сокращения и роста доходов от традиционных и новых услуг, соответственно, в сегментах B2C и B2B. Импульс для этого должно придать присоединение Скай Линка и начало оказания услуг мобильного интернета, в том числе услуг связи по стандарту LTE. Также продолжающая модернизация сетей связи создает предпосылки для роста ARPU по ШПД и платному ТВ.

Долговая нагрузка Ростелекома остается комфортной, несмотря на большой объем заимствований в начале года. В целом, несмотря на ряд сложностей, отчетность можно назвать положительной. С учетом грядущего присоединения Скай Линка и Связьинвеста я подтверждаю свою рекомендацию «держать» по акциям Ростелекома. Целевая цена по обыкновенным акциям составляет 149,58 руб., а потенциал роста — 27%.

Определенность в отношении сроков долгожданной приватизации Ростелекома может появиться уже довольно скоро: вице-премьер Аркадий Дворкович распорядился проработать этот вопрос в течение месяца. Между тем возможность вхождения Ростелекома в единый холдинг с Мегафоном и Скартелом отдаляется.

Вопрос приватизации — один из самых волнующих для акционеров Ростелекома: в его бумагах заинтересованы многие институциональные инвесторы, а реальный free float компании довольно невелик. Формально в свободном обращении находится чуть менее 40% обыкновенных акций. А по оценкам президента компании Александра Провоторова, их всего лишь 15%, если исключить доли крупнейших миноритариев.

Увеличение free float посредством приватизации вкупе с планируемым получением листинга на Лондонской фондовой бирже должно послужить хорошим долгосрочным драйвером роста для котировок Ростелекома. Однако не все так просто.

Сложившаяся рыночная конъюнктура явно не способствует приватизации, однако в 2013 году можно ожидать роста экономической активности: прогноз МВФ по темпам увеличения мирового ВВП на 2012 год составляет3,5%, а на 2013-й — 4,1%. При более благоприятной ситуации активы можно будет продать дороже.

Кроме того, проводить приватизацию Ростелекома сразу же после объединения со Связьинвестом неразумно: объединенной компании предстоит доказать свою эффективность и реализовать часть синергий, что должно позволить продать актив дороже, чем Ростелеком и Связьинвест по отдельности. Для того чтобы эта ситуация прояснилась, должен пройти примерно год работы нового предприятия. При этом сам процесс слияния завершится не раньше марта 2013-го: Дмитрий Медведев пару месяцев назад дал распоряжение провести объединение в течение года. Сроки довольно жесткие, и есть большая вероятность, что их придется увеличить. Кроме того, правительство пока не упоминает Ростелеком в числе компаний, доли в которых будут приватизированы уже в этом или в следующем году.

Между тем вряд ли государство пойдет на полную продажу своего пакета в Ростелекоме: отрасль связи, тем более крупнейший оператор магистральных сетей, очевидно, должны оставаться под пристальным вниманием власти. Этот тезис подтверждают и зарубежные примеры: 15% Deutsche Telekom напрямую владеет ФРГ, а еще 17% — государственный банк KfW; 27,11% France Telecom принадлежат Франции и государственному Стратегическому инвестиционному фонду. Вряд ли на сокращение доли ниже блокирующего уровня пойдет и российское правительство. При этом одним из условий присоединения Связьинвеста является получение государством более 50% голосующих акций в объединенной компании. Таким образом, на рынке при приватизации может быть предложено порядка 25% акций.

Ранее в СМИ появились сообщения, что часть госпакета Ростелекома может быть внесена в создающийся холдинг с участием Мегафона и Скартела. Об этом говорил гендиректор Телекоминвеста и один из собственников Мегафона Иван Стрешинский, однако речь шла о доле бизнесмена Константина Малофеева, составляющей около 10% акций.

Президент Ростелекома Александр Провоторов считает нецелесообразным объединение Ростелекома с Мегафоном в составе холдинга: государство не получит в нем контрольный пакет, в лучшем случае это будет доля в 10%.

Впрочем, Малофеев уже получил разрешение от ФАС на внесение 10% акций Ростелекома в холдинг. Но пока как минимум до 2 июля продлен арест, наложенный на эти активы. Хотя шансы на то, что он будет снят, становятся все выше.

В любом случае прояснение ситуации по обоим вопросам должно стать драйвером роста для котировок Ростелекома. Напомню, что целевая цена по акциям компании составляет 149,58 руб., потенциал — 32%. Рекомендация — «держать».

Судя по сообщениям в СМИ, в России должен появиться новый мощный холдинг, объединяющий крупных игроков в различных сегментах телекоммуникационного рынка. ФАС уже одобрила сделку, правда, с рядом оговорок. В перспективе создание холдинга может дать нескольких новых эмитентов на фондовом рынке.

Британской «дочке» ВТБ VTB Capital plc не удалось оспорить решение суда не рассматривать иск к управляющему партнеру компании Маршал Капитал Константину Малофееву. Также суд не стал продлевать ограничение на распоряжение активами бизнесмена, среди которых крупнейшим является пакет акций Ростелекома. Сообщается, что Малофееву может принадлежать порядка 10,6% акций компании.

Снятие ограничений с данного пакета позволяет Константину Малофееву внести свою долю в Ростелекоме в холдинговую компанию, которую планируется создать на основе активов Алишера Усманова и его партнеров. О возможности этого говорил в интервью «Коммерсанту» гендиректор компании Телекоминвест, совладелец Мегафона, Иван Стрешинский. Таким образом, предполагается внести в компанию 50%+1 акцию Мегафона, 100% акций Скартела и, возможно, пакет в Ростелекоме. По словам Стрешинского, Усманову в объединенной компании достанется доля выше 80%.

При этом сам Алишер Усманов ранее говорил о намерении создать холдинговую компанию с более широким набором активов, которая бы объединила его капитал с инвестициями бизнесменов Андрея Скоча и Фархада Мошири. При этом Усманов в качестве примера привел АФК Система — компанию, чьи акции торгуются на фондовом рынке.

Однако даже если речь пойдет лишь о Ростелекоме, Мегафоне и Скартеле, холдинг получит очень хорошие возможности для реализации внутригрупповых синергий. В качестве примера можно назвать экономию на капитальных затратах: в последнее время операторы активно вступают в соглашения по совместному строительству инфраструктурных объектов. Эти соглашения актуальны для каждой из возможных компаний холдинга. Ростелеком неоднократно сообщал о своих планах по предоставлению услуг связи как MVNO в некоторых регионах, а необходимую инфраструктуру для этого может предоставить Мегафон. И Ростелеком, и Мегафон заинтересованы в привлечении абонентов по услуге мобильного Интернета, а максимально пригодный для этого частотный диапазон может предложить Скартел, к тому же у обеих компаний уже есть соглашения о предоставлении услуг 4G по модели MVNO. Интернет-трафик в России постоянно растет, вследствие чего операторы нуждаются в увеличении пропускной способности, при этом наиболее разветвленной магистральной сетью связи обладает Ростелеком.

Таким образом, создаваемый холдинг представляет собой идеальную площадку для развития сотрудничества между операторами. Впрочем, ФАС, давая разрешение на создание такого холдинга, поставила одно условие: партнеры при наличии технической возможности должны обеспечить недискриминационный доступ к их будущей LTE-сети для других операторов. Я не думаю, что это станет большим препятствием. Изначально вообще предполагалось, что частоты Скартела достанутся в совместное пользование «большой тройке» и Ростелекому. Фактически сейчас реализуется вариант, близкий к первоначальным планам.

При этом создание холдинга может привести к появлению двух новых эмитентов: сравнение с АФК Система , чьи акции торгуются в России и США, позволяет сделать предположение, что на биржу может выйти и холдинг Усманова. При этом продолжаются разговоры о грядущем первичном размещении Мегафона, однако компанию пока не устраивает сложившаяся рыночная конъюнктура.

Последнее событие обещает стать очень интересным: на рынке появится эмитент с сильными финансовыми и операционными показателями. Однако пока его нет, хотелось бы напомнить, что торгуемые в России бумаги телекоммуникационного сектора имеют хороший потенциал роста. Целевая цена по акциям МТС составляет 290,38 руб., потенциал роста — 29%. Целевая цена обычки Ростелекома — 149,58 руб., потенциал роста — 35%. Рекомендация по бумагам обеих компаний — «держать».