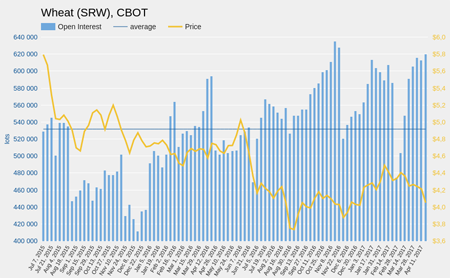

Снижение стоимости декабрьского фьючерса на кукурузу к уровню $3,60 есть смысл расценивать как сигнал к началу формирования длинной позиции

С конца июня стоимость декабрьского фьючерса на кукурузу успела подняться с $3,75 до $4,15, а затем упасть до $3,65. Похоже, что этот рынок попал воздействие эмоциональных факторов, которые затмили фундаментальные. Но в то же время сложившаяся ситуация благоприятна для входа в позиции.

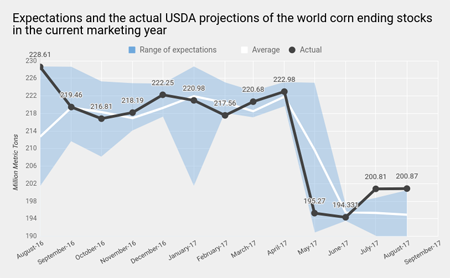

Обновленный в августе прогноз USDA по рынку кукурузы не слишком отличается от июльского, впрочем, не очень изменились и ожидания рынка. Консенсус по конечным остаткам кукурузы в 17/18 МГ второй месяц стабильно держится на уровне 195 млн тонн. Создается впечатление, что рынок не верит в данные USDA, а главное причиной этого выступает урожай в США.

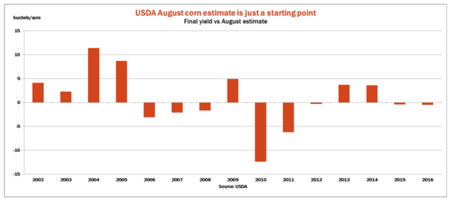

В США близится уборка нового урожая, а неблагоприятная погода в течение лета сделала свое дело. Согласно августовской оценке USDA, в текущем сезоне урожайность кукурузы в Америке снизится с прошлогодних 174,6 до 169,5 бушеля с акра. Причем этот прогноз большинством независимых консалтинговых агрокомпаний расценивается как чрезмерно оптимистичный. К примеру, FarmFutures прогнозирует урожайность на уровне 163,5 бушеля с акра, что на 3,5% ниже текущей оценки USDA. Также стоит отметить, что августовский прогноз Минсельхоза не всегда совпадает с финальным. Скажем, в 2010-м фактическая урожайность кукурузы в США оказалась на 12 бушелей с акра ниже прогноза на август.

Кстати, глядя на то, насколько равномерно сократилась урожайность кукурузы в США в текущем году, я тоже склонен считать, что текущий прогноз USDA будет пересмотрен в сторону понижения.

Итак, вероятно в последующие месяцы USDA будет планомерно снижать оценку урожая в США, что сместит баланс рынка в сторону спроса. Теперь рассмотрим, где сейчас находится равновесная точка этого актива.

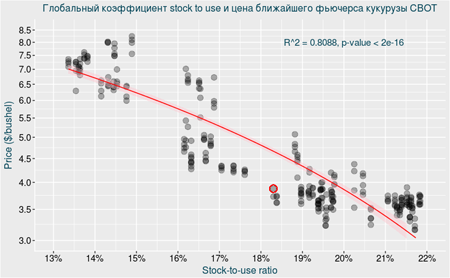

На модели зависимости средней цены фьючерса на кукурузу и значения глобального коэффициента stock-to-use, видно, что текущая цена более чем на одно стандартное отклонение ниже сбалансированного уровня. Иными словами, в глобальном масштабе кукуруза недооценена.

Что касается той же картины для рынка США, то текущая цена кукурузного фьючерса выглядит почти идеально сбалансированной.

Как видим, вероятное сокращение фактического урожая кукурузы в США в новом сезоне при прочих равных условиях будет означать рост фундаментально обоснованной цены кукурузы выше текущего уровня.

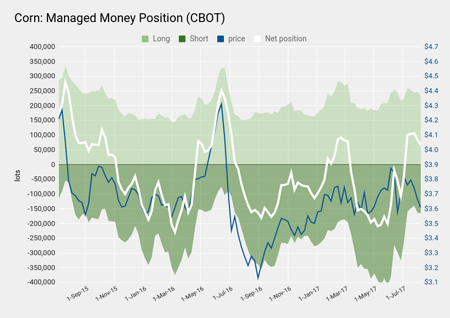

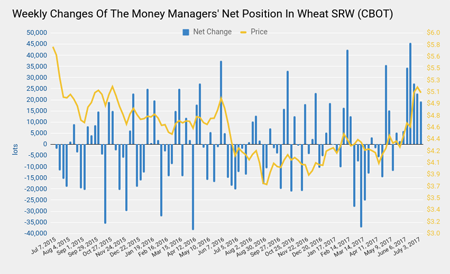

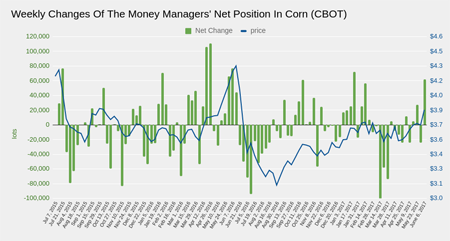

Интересно отметить, что фонды, похоже, тоже не теряют веры в этот рынок и продолжают держать достаточно крупные нетто-лонги по кукурузе.

Итак, текущий прессинг на рынке кукурузы скорее относится к разряду технических и неминуемо будет отыгран. Я рекомендую дождаться снижения цены декабрьского фьючерса на кукурузу до уровня $3,60 и приступать к формированию длинной позиции. Весьма вероятно, что будущие прогнозы USDA будут более благоприятны для «быков».

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

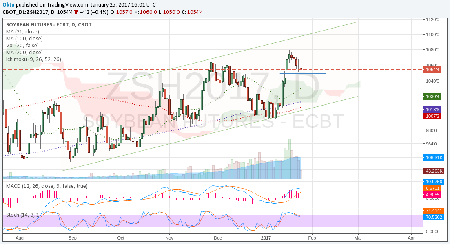

Самое время продавать опционы put со страйк-ценой $4,60 по декабрьским фьючерсам на пшеницу

Ценовое ралли в пшенице, начавшееся в июне, полностью сошло на нет, и цена вернулась к уровню двухмесячной давности. Но, на мой взгляд, этот рынок перегрет, поэтому, вероятно, наступило время для продажи опционов put.

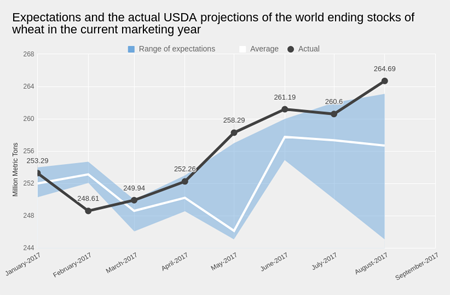

Августовский прогноз USDA по пшенице вновь оказался неожиданностью для инвесторов. Ожидания по поводу глобальных остатков пшеницы в 17/18 в шестой раз подряд превзошли консенсус аналитиков, а их фактический размер достиг нового исторического максимума (264,69 млн тонн).

Самым неблагоприятным для стоимости пшеницы фактором стало то, что оценка глобального экспорта и потребления в текущем сезоне не слишком изменилась с момента публикации первого прогноза USDA четыре месяца назад, хотя за это же время прогноз конечных остатков был повышен на 6,4 млн тонн. Пшеницы в мире становится все больше, а ее потребление, увы, стоит на месте.

Непосредственно в США ситуация менее драматичная. Очередной прогноз USDA по фактическим результатам уборки незначительно снизил оценку урожая в текущем сезоне до 47,33 млн тонн (-0,56 млн тонн). При этом экспорт и внутреннее потребление практически не изменились.

В результате конечные остатки в 18/17 МГ сейчас оцениваются на уровне 25,38 млн тонн, а это почти на 5 млн тонн ниже, чем в аналогичном периоде прошлого года.

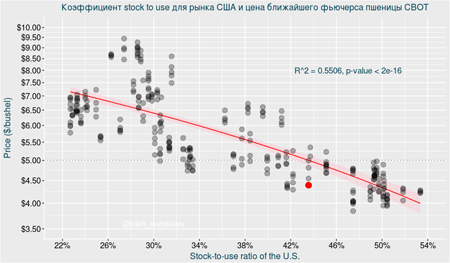

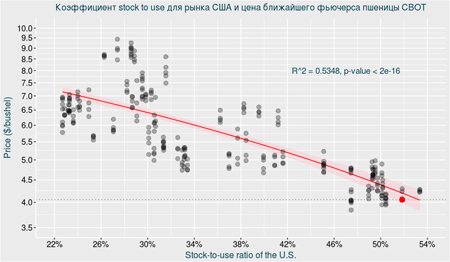

Если свести все актуальные цифры баланса к статистической модели, в которой по оси Х разместим значения коэффициента stock-to-use, а по оси У — стоимость фьючерса на пшеницу, то получим вполне наглядное подтверждение того, что текущая структура спроса и предложения пшеницы в США соответствует более высокой цене, чем фактическая.

Если быть точнее, то фактическая цена пшеницы ниже сбалансированного уровня почти на размер стандартного отклонения.

Итак, текущее соотношение между спросом и предложением пшеницы в США предполагает цену минимум на 50 центов выше текущего уровня.

Теперь посмотрим, что делают фонды. Сегодняшняя цена фьючерса пшеницы равняется цене на начало июня, а текущая чистая позиция фондов на 92 тыс. контрактов больше той, которую они держали на 6 июня. Иными словами, за два месяца фонды купили более 90 тыс. контрактов, и, хотя цена вновь вернулась к уровню двухмесячной давности, активных продаж со стороны фондов не зафиксировано.

Два месяца назад чистая позиция фондов превышала 25% всех открытых контрактов на бирже CBOT. Сейчас она менее 3%. Это значит, что текущий ценовой уровень пшеницы не вызывает у фондов желания вновь наращивать свою позицию на этом рынке. По крайней мере на данный момент фонды нейтральны и не оказывают существенного воздействия на рынок.

Итак, на мой взгляд, цена на пшеницу технически загнана ниже своего фундаментально оправданного уровня. Бездействие фондов означает, что они не собираются начинать новую игру на понижение, а это залог стабилизации рынка. На этом фоне я рекомендую продавать опционы put по декабрьским контрактам пшеницы CBOT со страйк-ценой $4,60 с целью полного истечения. Позицию можно подстраховать покупкой опциона put со страйк-ценой $4,40. Стоп-лосс устанавливаем на уровне ниже $4,50.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Фундаментальная ситуация и технические факторы предполагают высокую вероятность снижения стоимости сентябрьского фьючерса на пшеницу CBOT к уровню $4,60 в ближайший месяц

Июльский отчет USDA оказался очередным разочарованием для биржевых игроков. На это указывает в первую очередь то, что фактический прогноз конечных остатков пшеницы в текущем маркетинговом сезоне пятый раз подряд существенно превысил консенсус аналитиков. Создается впечатление, что ожидания участников торгов просто не успевают подстраиваться под постоянно смещающийся в «медвежью» сторону баланс рынка пшеницы.

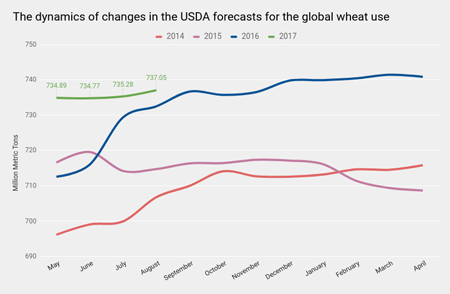

Итак, текущий прогноз USDA предполагает достижение глобальными конечными запасами пшеницы нового рекорда на уровне 260,6 млн тонн. Но это бы еще полбеды. Главная проблема этого рынка в отсутствии положительной динамики потребления. В 18/17 МГ USDA оценивает глобальное потребление на уровне 735,28 млн тонн, а это на 2,26 млн тонн ниже уровня прошлого сезона.

Непосредственно в США дела обстоят также хмуро. В июле USDA снизил прогноз внутреннего потребления пшеницы до 31,87 млн тонн (-0,54 млн тонн) — четырехлетнего минимума.

Объем экспорта также пересмотрен в сторону понижения — до 26,54 млн тонн, но пока держится выше показателей 2015-2014 годов.

В результате конечные остатки в США в новом сезоне прогнозируются на уровне 25,53 млн тонн, что также больше результатов 2014-2015 годов.

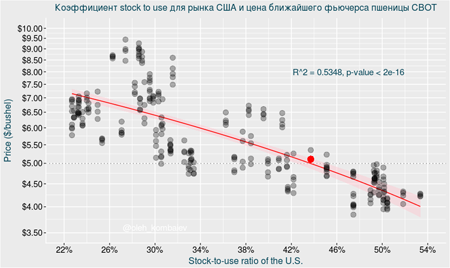

Рассчитав на основе этих данных значение коэффициента stock-to-use и построив модель соответствия средней цены фьючерса на пшеницу, я пришел к выводу, что ее уровень вполне сбалансирован. То есть фундаментальный потенциал роста котировок исчерпан.

Первые в новом сезоне данные по экспорту из США также не дают повода для оптимизма. По данным USDA, последние две недели продажи составили в среднем 366 тыс. тонн против почти по 600 тыс. тонн за прошлый год. Конечно, слишком рано делать выводы по экспортному потенциалу Штатов на весь сезон, но краткосрочный фон негативный.

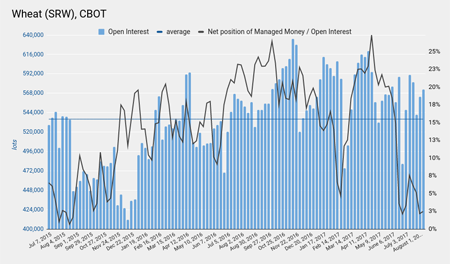

Перейдем к фондам. Такого страйка я не видел давно: хедж-фонды покупали пшеницу последние семь недель подряд. За этот период их чистая позиция изменилась с -113,760 тыс. до 44,685 тыс. контрактов. А совокупный объем покупок за этот период достиг 162,248 тыс.

Но теперь, это скорее фактор давления на цену, так как после явного разворота рынка на фоне релиза USDA часть лонгов им придется закрывать.

Итак, летнее ралли пшеницы можно считать завершенным, так как сокращение урожая в США особенно не отразилось ни на мировых балансах, ни на внутреннем. Экспорт в Штатах слаб, а фонды явно перестарались с покупками и теперь вынуждены корректировать свои позиции. В сухом остатке я ожидаю снижения цены сентябрьского фьючера пшеницы CBOT до $4,60 в ближайший месяц.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Ситуация в ценах на кукурузу располагает к открытию лонгов на июльские фьючерсы по ней (CBOT) с целью $3,96, которая может быть достигнута в течение месяца

После данного ранее позитивного прогноза по рынку пшеницы настала очередь поделиться ожиданиями насчет динамики цен на кукурузу.

Ожидаемый баланс глобального рынка кукурузы в 17/18 маркетинговом году (МГ) существенно отличается от минувшего. Согласно первым прогнозам USDA, мировое потребление этого зерна в новом сезоне составит 1062,32 млн тонн (+7,22 млн тонн к оценке потребления в 16/17 МГ). При этом глобальное производство составит 1031,86 млн тонн, что на 33,55 млн тонн меньше прошлогоднего. В результате, несмотря на относительно высокие переходящие остатки (212,45 млн тонн) текущий прогноз конечных мировых остатков кукурузы в 17/18 МГ составляет 195,27 млн тонн, а это самый низкий показатель за минувшие три года.

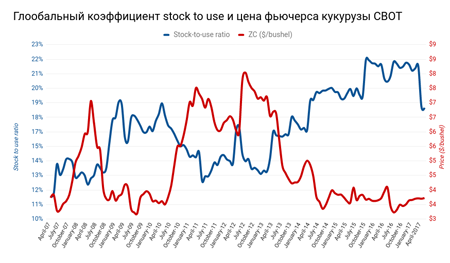

Абсолютный показатель остатков сам по себе является плохим индикатором баланса спроса и предложения на рынке. Более показателен коэффициент stock-to-use (отношение остатков к потреблению), рассчитываемый на основе прогнозных показателей USDA. На сегодня он составляет 18,3%, что на 3% ниже среднего уровня 2016 года.

Моделирование зависимости цены фьючерса на кукурузу (CBOT) от значения коэффициента stock-to-use наглядно демонстрирует его недооцененность.

Очевидно, этот вывод сделали и фонды, приступившие к агрессивным покупкам кукурузы. Так, по данным СОТ, всего за неделю, завершившуюся 6 июня, фонды открыли 33,562 тыс. лонгов и закрыли 28,661 тыс. шортов по этому товару. В результате чистая короткая позиция фондов сократилась на 62,223 тыс. контрактов. Исторически это достаточно быстрый темп изменения позиции.

Техника рынка тоже радует глаз. В начале июня цена фьючерса на кукурузу наконец-то пробила верхнюю границу коридора, в котором она двигалась с марта. Сейчас котировки уверенно держатся над ключевыми скользящими средними, опираясь на «облако Ишимоку».

Итак, по-видимому, на рынке кукурузы наблюдается та редкая ситуация, когда техника полностью согласуется с фундаментальными параметрами и фонды не сопротивляются этому. На мой взгляд, имеет смысл занимать длинную позицию по июньскому фьючерсному контракту на кукурузу (CBOT) с целью достижения уровня $3,96 к середине июля.

Перегруженность рынка пшеницы короткими позициями фондов позволяет открывать лонги по апрельскому фьючерсу с целью $4,8 за бушель к июню

Пожалуй, впервые, приступая к созданию материала по пшенице, я не знаю, какую рекомендацию дам в конце обзора. После неудачной попытки начать традиционное весеннее ралли в начале апреля котировки ближайшего фьючерса СВОТ обвалились до годового минимума и грозят продолжить снижение. Откровенно говоря, я не понимаю, что происходит. Но давайте разбираться.

Апрельский прогноз USDA по пшенице однозначно стал негативным, хотя и не критически.

Прогноз мирового потребления и экспорта в 16/17 МГ был снижен на 0,58 млн тонн, к 740,84 млн и на 0,34 млн тонн, к 180,68 млн, соответственно. Одновременно на 1 млн тонн в сторону повышения были пересмотрены начальные остатки. В результате прогнозируемые в текущем сезоне глобальные конечные остатки пшеницы выросли на 2,32 млн тонн, к 252,26 млн, превысив средние ожидания аналитиков.

По США USDA снизил прогноз внутреннего потребления пшеницы практически до уровня 2015 года. Причиной этого послужило сокращение потребления в кормовых целях.

Источник: данные USDA

В результате прогноз конечных остатков пшеницы в США в 16/17 МГ повышен на 0,82 млн тонн, до 31,55 млн против 26,55 млн в прошлом году. Коэффициент stocks-to-use для местного рынка оказался равен 51,84%, и это максимум с 1986/87 МГ. Но стоит отметить, что текущее значение коэффициента соответствует установившейся цене фьючерса на пшеницу. Из этого можно заключить, что фундаментально цены более-менее сбалансированы.

Основная причина неспособности котировок разогнаться — это рекордные запасы пшеницы в США. По данным USDA, ее остатки на 1 марта составляли 1,66 млрд бушелей (+20,7 г/г). Учитывая, что остатки кукурузы также существенно выше среднего уровня, на внутреннем рынке США пшеница подвержена высокой конкуренции.

Источник: данные USDA.

По подсчетам Минсельхоза, посевные площади под пшеницей в США в 17/18 МГ составят 46,1 млн акров, что соответствовало предварительным оценкам. Я уже детально рассматривал эту ситуацию и по-прежнему считаю, что при средней урожайности сокращение площадей приведет к падению урожая пшеницы в США новом сезоне на 20%. Но, учитывая текущие остатки, очевидно, это не приведет к дефициту, возникновение которого возможно лишь при наличии погодных проблем, пока не оказавших существенного воздействия на цену.

С наступлением весны USDA начало публиковать результаты осмотров состояния озимых. Доля посевов в хорошем и отличном состоянии составляет 54%, что выше среднего уровня. Посевная кампания по яровым завершена на 22% при среднем уровне за последние пять лет 34%. Впрочем, это отставание может быть наверстано без ущерба для урожайности.

Источник: данные USDA.

Центральные районы США по-прежнему подвержены засухе, хотя она уменьшилась по сравнению с уровнями месячной давности. В ближайшую неделю на этой территории прогнозируются осадки, их реализация ослабит соответствующие риски.

Действия фондов пугают своей стремительностью и решимостью. В марте они продали 83,575 тыс. контрактов на пшеницу CBOT, доведя объем нетто-шортов до рекордных показателей с сентября 2016-го. В апреле активные продажи прекратились, но и признаков начала фиксации прибыли нет. Интересно отметить, что ликвидность рынка держится стабильно выше среднего уровня. Последнее не характерно для рынков, которые грозят обвалиться: сколько бы фонды ни продавали, количество желающих купить не снижается.

Источник: COT.

Высокие текущие запасы пшеницы не позволят появиться дефициту на рынке США в условиях сокращения посевных площадей и при сохранении средней урожайности. Но как бы там ни было, самый опасный в плане погоды период еще впереди. На мой взгляд, это поддержит рынок, тем более что засушливая погода в регионах культивирования пшеницы в Штатах сохраняется. Кроме того, явная перепроданность фондов создает эффект вулкана, готового к извержению в любую минуту. Любая погодная аномалия повлечет за собой массовое закрытие коротких позиций фондов, что вызовет взлет цен к новым пикам.

Итак, я считаю, что текущая ситуация больше подходит для покупки в расчете на реализацию погодных рисков, чем для продажи со ставкой на идеальную погоду. Занимать «медвежью» позицию по пшенице уже поздно. Но, если ваш счет позволяет рискнуть — самое время для открытия длинной позиции по июльскому фьючерсу CBOT с целью $4,80 к июню.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Мартовский обвал котировок нефти, повлекший за собой отток средств практически из всех сырьевых активов, не обошел стороной и пшеницу. Июльские фьючерсы на нее опустились до январских ценовых уровней и сейчас пытаются стабилизироваться у 100-дневной средней. Я неоднократно давал рекомендацию покупать пшеницу и осознаю текущую сложность ситуации для тех, кто последовал моим советам. В этой связи предлагаю еще раз критически проанализировать этот рынок и решить, что делать дальше.

Мартовский отчет USDA не внес существенных изменений в балансы рынка пшеницы США. Единственным изменением стало сокращение импорта на 10 млн тонн, в результате чего оценка конечных остатков также снизилась, впрочем, оставшись в пределах ожиданий аналитиков.

Что касается мировых балансов, USDA лишь повысило прогноза производства в Австралии на 2 млн тонн, что привело и к росту оценки конечных остатков в 16/17 МГ. Этот показатель совпал с верхним диапазоном ожиданий аналитиков, но в целом это «медвежий» фактор.

На ежегодном Outlook Forum USDA 23 февраля представило прогноз посевных площадей в США на 2017-й. Для пшеницы они составили 46 млн акров, что на 4,2 млн акров ниже финальной оценки USDA прошлого года и на 0,9 млн акров меньше ожиданий аналитиков. Эта цифра оказалась минимальной за почти столетнюю историю наблюдений. Отталкиваясь от этих данных, можно определить, какой урожай пшеницы будет в США в текущем году. С 1980-х уборочная площадь в стране в среднем составляла 85% от посевной. Значит допустим, что уборочная площадь в текущем году будет равняться 46x0,85, то есть 39,1 млн акров.

Источник: USDA, графика и расчеты Инвесткафе.

Средняя урожайность пшеницы в США последние 30 лет росла устойчивыми темпами, на текущий год значение тренда достигло 47 бушелей с акра.

Источник: данные USDA.

Я считаю, что это скорее оптимистичный прогноз урожайности, и на это у меня есть несколько причин. Во-первых, состояние озимых, в котором они вступили в период зимовки, не было лучшим за последние четыре года. Во-вторых, с декабря в центральных регионах США на полях практически отсутствовал снежный покров, защищающий посевы от заморозков, которые были зафиксированы в январе. В-третьих, с февраля фиксируется формирование засухи в этих регионах.

Таким образом, я считаю, что средняя урожайность пшеницы в Штатах составит 46,5 бушелей с акра, то есть в совокупности 1818,15 млн бушелей, или 49,48 млн тонн. Это значение на 21,3% ниже показателя прошлого года и это минимум за последние 14 лет. При прочих равных условиях, это приведет к заметному сокращению конечных остатков, хотя не факт, что уровень потребления и экспорта пшеницы в США в текущем году сохранится на прошлогоднем уровне.

Как уже было сказано выше, в ключевых для производства пшеницы регионах США на протяжении последнего месяца наблюдается засушливая погода.

Однако по прогнозу в ближайшую неделю высока вероятность выпадения осадков в центральной части страны, что улучшит ситуацию. Если прогноз сбудется, то как минимум до апреля не будет понятно, нанесен ли посевам сколь-нибудь значительный урон.

Итак, урожай пшеницы в США однозначно сократится. Но хватит ли этого для продолжения ралли?

Следует отметить активизацию стран-импортеров пшеницы. Так, на тендере 15 марта Египет закупил 420 тыс. тонн пшеницы российского, украинского и французского происхождения с поставкой с 15 по 25 апреля. За неделю до этого Египет уже приобрел 320 тыс. тонн, Алжир 16 марта купил 480 тыс. тонн. Это относительно крупные объемы, нетипичные для текущего времени года. Следовательно, импортеры спешат заключить сделки, пока цены не пошли вверх.

В марте фонды действовали адекватно ситуации на рынке и вновь нарастили нетто-шорты по пшенице. Однако это делалось преимущественно за счет продажи новых контрактов, а не закрытия ранее купленных. На минувшей неделе темпы продаж фондов значительно замедлились. Таким образом, пока нельзя сказать, что фонды решительно взялись сбрасывать контракты, так как количество их лонгов приближается к двухлетним максимумам.

Источник: COT, данные и расчеты Инвесткафе.

Техничская картина ухудшилась, но не перешла критических уровней. Текущая цена июльского фьючерса на пшеницу находится в границах сопротивления облака Ишимоку, оставаясь внутри основного восходящего канала. Stochastics перепродан, но пытается вернуться в нейтральное положение, что указывает на попытку рынка стабилизироваться.

Учитывая неминуемое сокращение урожая в США и активность покупок со стороны импортеров, я просто не вижу причин для серьезного обвала котировок от текущих уровней. Впрочем, то, как легко цена в марте пробила ключевые уровни поддержки, заставляет меня усомниться и в быстром ралли к $5. В этой связи я предлагаю активную торговую позицию заменить на пассивную и рассмотреть возможность замены купленных фьючерсов на продажу опционов put по июльским контрактам на пшеницу (CBOT) со страйком $4,20. Позицию можно подхеджировать покупкой пут-опционов со страйком $4. Даже если цены на пшеницу останутся на текущем уровне до июня, это позволит получить прибыль.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

С 9 по 18 января фьючерсы на сою прибавили в цене более 7%, потянув за собой весь масличный сегмент рынка. За этот же период, по данным СОТ, фонды на 37,2% увеличили длинные позиции по данной культуре, а ликвидность рынка (число открытых контрактов) выросла на 10,5%. Таким образом, налицо начало ралли по данному товару. Наиболее интересный вопрос в этой связи, продолжится ли оно.

Основной причиной наблюдаемой динамики стали погодные проблемы в Аргентине, где обильные осадки затопили часть посевных площадей под соей в центральных регионах страны, угрожая сократить урожай в текущем маркетинговом году по предварительным оценкам на 10% (~3 млн тонн).

Важно отметить, что первые сообщения об ущербе урожая сои поступили от местных фермеров, которые, как правило, настроены пессимистично, то есть необъективны в своих оценках. В качестве примера можно вспомнить ситуацию весны 2016-го, когда в Аргентине интенсивные дожди в апреле угрожали сократить урожай на 10 млн тонн. Однако урожай оказался ниже мартовской оценки USDA лишь на 2 млн тонн. Кроме того, оперативные прогнозы погоды в Аргентине предполагают снижение осадков и повышение средней температуры воздуха в период с 23 по 30 января, что поможет снизить влажность почвы за подтопленных регионах. Однако с начала февраля вновь ожидаются осадки и похолодание. От интенсивности и продолжительности периода плохой погоды будет зависеть и вероятность ожиданий сокращения урожая, а также очередной этап ралли.

На данный момент рынок толкают вверх только слухи, однако, как известно, это вполне достаточный повод для покупки. Вместе с тем стоит оценить, насколько возможный ущерб в Аргентине угрожает балансам сои в мире и в США.

Согласно данные январского отчета WASDE, отношение прогнозного объема конечных остатков сои в мире в 16/17 МГ к объему потребления составляет 24,92%, что соответствует среднему уровню последних шести лет. В январе USDA повысило прогноз урожая сои в Бразилии в 16/17 МГ на 2 млн тонн. Так что по крайней мере частично возможное сокращение урожая в Аргентине компенсирует Бразилия.

Источник: USDA, графика и расчеты Инвесткафе.

В США ситуация с балансами благоприятнее, чем по миру в целом. По последним данным USDA, отношение прогнозного объема конечных остатков сои в США в 16/17 МГ к объему экспорта и потребления составляет 10,23%, что намного выше среднего значения данного показателя за последние шесть лет. Это означает, что в Штатах нет даже намека на дефицит сои, который мог бы вызвать напряженность баланса в случае ускорения темпов экспорта в связи с ослаблением позиции Аргентины на мировой арене.

Источник: USDA, графика и расчеты Инвесткафе.

Как видим общий взгляд на балансы сои как в мире, так и в США, указывают на отсутствие серьезных рисков в случае сокращения аргентинского урожая на предполагаемые 3 млн. тонн. Но сейчас рынок во власти неопределенности, и как минимум до середины февраля эта ситуация сохранится. Это означает возможность продолжения ралли в краткосрочном временном промежутке.

Технический взгляд на рынок сои указывает на возвращение цены мартовского фьючерса в границы восходящего канала, начавшегося с сентября 2015-го. Если цена удержится над уровнем $10,50, вполне вероятно движение к верхнему каналу этого уровня и достижения ценового уровня $11.

Итак, если в течение ближайших торговых сессий цена мартовского фьючерса на сою не опустится ниже $10,50, стоит рассмотреть вариант покупки с целью $11. Стоп-приказ выставляем на $10,40. Горизонт прогноза — месяц.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Цены на пшеницу находятся на дне уже второй месяц подряд. Но события и статистика января, на мой взгляд, сделали это дно прочнее, что, вероятно, позволит котировкам наконец оттолкнуться от него.

По данным USDA, вышедшим 12 января, площадь посевов под озимой пшеницей всех типов урожая 17/18 МГ в Штатах составила 32,4 млн акров. Это на 10% меньше соответствующего показателя 2016 года и на 1,756 млн акров ниже консенсуса аналитиков. Кроме того, результат оказался минимальным с 1913 года.

Погодные условия этой зимы в США нельзя назвать идеальными для озимой пшеницы. В частности, с декабря практически отсутствует снежный покров на полях Канзаса, Оклахомы и Колорадо — ведущих для этой культуры регионов страны. Снежный покров защищает посевы от заморозков ниже -10⁰, а именно такие температуры в этом месяце уже были зафиксированы в США. Стоит добавить, что по данным USDA, доля посевов пшеницы в хорошем и отличном состоянии в этих штатах на конец года была ниже среднего уровня за последние пять лет. Таким образом, текущее состояние посевов озимой пшеницы в ключевых регионах США остается относительно уязвимым для заморозков.

Из рассмотренных факторов можно сделать промежуточный вывод. Итак, посевные площади под пшеницей сократились почти до столетнего минимума. Условия созревания урожая сопряжены с повышенным риском для посевов, что указывает на низкую вероятность получить урожайность выше средней. Итак, стоит исходить из того, что рекордного урожая в США через полгода точно не будет.

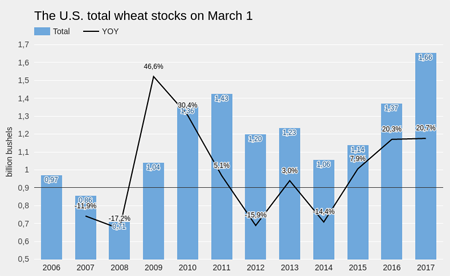

Теперь уместно было бы давать рекомендацию «покупать», но в январе была опубликована еще одна порция статистики. Согласно оценкам USDA, в США остатки пшеницы по всем позициям на 1 декабря достигли 2,07 млрд бушелей, что является рекордным значением как минимум за последние десять лет, и это на 18% выше показателя прошлого года. Подсчеты USDA еще раз напомнили о рекордных запасах пшеницы, которые американским фермерам еще предстоит распродать.

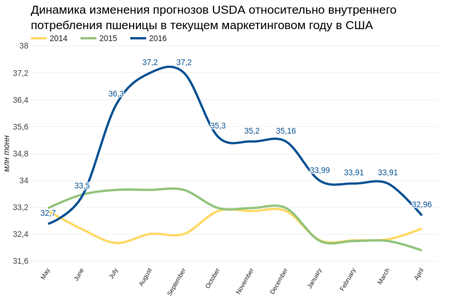

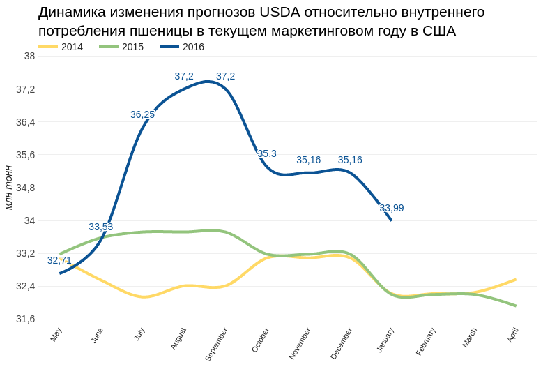

Также относительно негативным фактором выступает то, что в январском прогнозе USDA снизило прогноз внутреннего потребления пшеницы в США до 33,99 млн тонн, хотя еще в сентябре прошлого года предполагалось, что показатель составит 37,2 млн тонн. Примечательно, что в структуре внутреннего потребления USDA снизило именно потребление кормовой пшеницы. Относительно дешевая пшеница должна была замещать кукурузу в рационе скота, но пока этого не происходит.

Источник: USDA, графика и расчеты Инвесткафе.

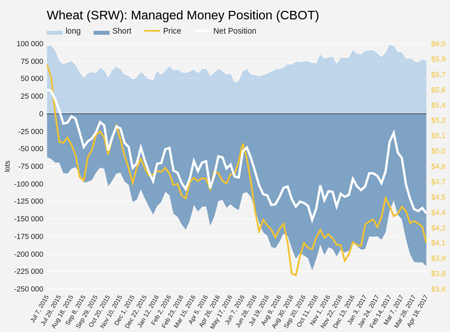

Для полноты картины также обращу внимание на действия фондов на рынке пшеницы (CBOT). В октябре чистые шорты фондов достигли многолетнего максимума в 151,417 тыс. С того времени фонды закрыли 32,049 тыс. контрактов на продажу пшеницы и купили 18,389 тыс. новых. В результате чистая короткая позиция фондов на этом рынке сократилась на 66,449 тыс. контрактов, или на 43%. То есть фонды явно фиксируют прибыль по шортам.

Источник: Saxo Group.

На основе вышеперечисленных факторов можно сформулировать итоговый прогноз. Запасы пшеницы в США остаются рекордно большими, что исключает всякие намеки на дефицит. При этом существует высокая вероятность того, что в будущем маркетинговом году урожай пшеницы в США сильно сократится, чего, видимо, хватило, чтобы вынудить фонды начать процесс фиксации прибыли по шортам. В связи с этим я считаю, что мартовский фьючерс на пшеницу (CBOT) в ближайший месяц продолжит медленно повышаться до $4,50, а после достижения этого уровня, вероятно, последует консолидация.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

USDA в декабре внес минимальные изменения в прогноз мировой структуры спроса и предложения на рынке сои, однако и их оказалось достаточно для некоторого смещения в «медвежью» сторону. Американский Минсельхоз повысил прогноз по производству сои в 16/17 МГ на 1,91 млн тонн. Интересно заметить, это уже шестое повышение оценок подряд, хотя почти все это время высказываются опасения относительно будущего урожая в Южной Америке.

Источник: USDA, графика и расчеты Инвесткафе.

Оценка мирового потребления в 16/17 МГ повышена на 1,4 млн тонн, до 330,09 млн тонн, а прогноз мирового экспорта за месяц практически не изменился: предполагается, что он будет равен 136,96 млн тонн. В результате ожидания USDA относительно конечных остатков сои в текущем сезоне повысились на 1,32 млн тонн до 82,85 млн тонн. Замечу, что первая оценка, данная в мае, предполагала, что этот показатель будет ниже предыдущих уровней трех маркетинговых лет, а декабрьская оценка уже уступает лишь 14/15 МГ. Сои в мире стабильно становится все больше.

Источник: USDA, графика и расчеты Инвесткафе.

По США USDA в декабре практически перекопировал цифры ноябрьского прогноза. Таким образом, анализировать динамику нет возможности. Урожай уже собран, и с предложением все более-менее стабильно, поэтому интереснее оценивать спрос.

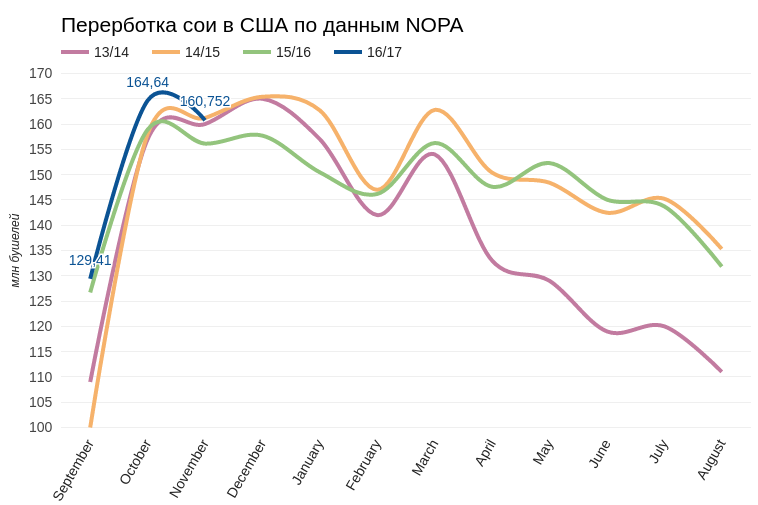

В США соотношение между внутренним потреблением сои и ее экспортом составляет примерно 50/50. Внутри страны это сырье почти полностью используется для переработки на масло и жмых. На мой взгляд, ситуация в этом сегменте не предполагает рекордов. По данным National Oilseed Processors Association, в ноябре в Штатах переработано 160,752 млн бушелей сои, что соответствует среднему уровню этого месяца.

Источник: National Oilseed Processors Association, графика и расчеты Инвесткафе.

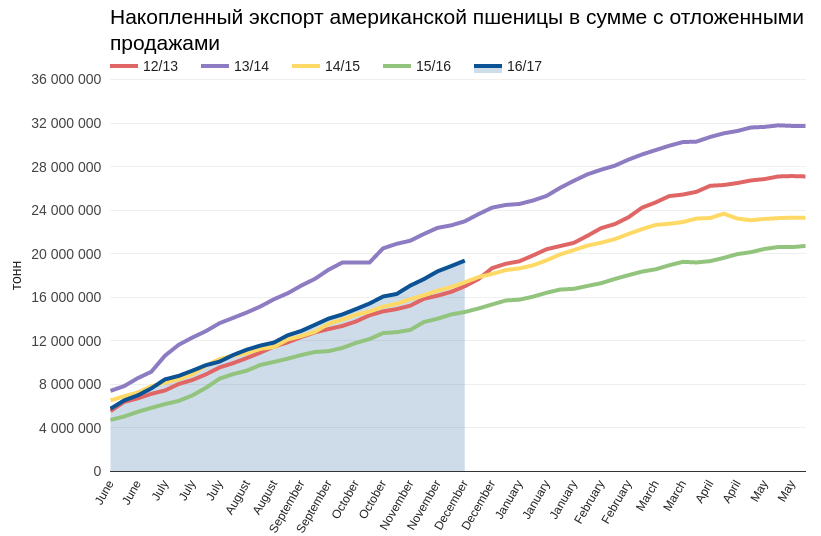

При этом США демонстрируют отличные темпы экспорта в натуральном выражении. На вторую неделю декабря объем накопленного экспорта сои вместе с отложенными продажами достиг 45 млн тонн, что намного выше результатов предыдущих четырех лет.

Источник: USDA, графика и расчеты Инвесткафе.

Но если рассмотреть относительный экспорт, то картина становится менее оптимистичной. План USDA по экспорту американской сои в 16/17 МГ выполнен на 80,8%, и это четвертый результат за последние пять лет. Укрепление доллара оказывает заметное влияние на конкурентоспособность американской сои на международном рынке. Намерение ФРС ускорить темпы повышения учетной ставки в следующем году создает основу для стабильного пребывания значения индекса доллара выше 100 п. А это, в свою очередь, обеспечит постоянное давление на цену сои.

Источник: USDA, графика и расчеты Инвесткафе.

Поведение фондов пока не обещает разворота в котировках сои. Последние две недели они держат длинные позиции, не стремясь их наращивать, а на минувшей неделе закрыли 2 131 ранее купленных контрактов. Учитывая, какой эффект оказывает на этот рынок дорогой доллар и относительно дешевая кукуруза, на мой взгляд, в скором времени фонды начнут распродажу сои.

Источник: Saxo Group.

В техническом плане январский фьючерс сои все еще движется в сформировавшемся в ноябре восходящем канале. Однако вчера была пробита ключевая поддержка на уровне $10,20, и это первый серьезный сигнал. Индикаторы Stohastics и MACD находятся в отчетливо негативном состоянии и пока перепроданности рынка нет.

С учетом всех упомянутых факторов я считаю, что в этом календарном году соя уже продемонстрировала все, на что она была способна. Наиболее вероятно возвращение фьючерса к $10 в январе 2017-го.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Главным сюрпризом декабрьского прогноза USDA для рынка пшеницы стало повышение оценки мирового урожая в 16/17 МГ на 6,54 млн тонн, до 751,26 млн тонн. Главной причиной изменений прогноза послужило улучшение перспектив урожая в Австралии с ноябрьских уровней на 4,7 млн тонн, до 33 млн. Это рекордный урожай в стране за все время исследований.

Источник: USDA.

В декабре USDA повысил прогнозы мирового потребления в 16/17 МГ на 3,3 млн тонн, до 739,8 млн тонн, а экспорта — на 2,6 млн тонн, до 176,8 млн, опять-таки в связи с повышением экспортного потенциала Австралии. Именно эта страна обеспечит более жесткую конкуренцию для США на мировом рынке в ближайшее полугодие. В результате описанных корректировок прогноз конечных глобальных запасов пшеницы в 16/17 МГ был повышен на 2,91 млн тонн, до 252,14 млн, что почти совпало с верхней отметкой диапазона ожиданий аналитиков.

Для США декабрьский прогноз USDA остался неизменным: отношение запасов пшеницы к объему потребления и экспорта по-прежнему составляет 50,44%, что, честно говоря, нереально много.

Источник: USDA, графика и расчеты Инвесткафе.

Таким образом, расчеты USDA в очередной раз подтвердили, что продолжающийся рост спроса на пшеницу в мире пока не может обогнать предложение. Но вряд ли это означает, что все еще есть смысл продавать пшеницу в надежде на дальнейшее падение цены, поскольку существуют веские основания ожидать сокращения урожая в США в следующем году.

Во-первых, согласно первому неофициальному прогнозу USDA, посевные площади под пшеницу в США в 17/18 МГ составят 48,5 млн акров, и это минимум с 1919-го. В принципе, это не стало неожиданностью, так как падение цен ниже себестоимости производства не стимулирует американских фермеров увеличивать долю этой культуры в своем севообороте.

Источник: USDA, графика и расчеты Инвесткафе.

Во-вторых, уже на протяжении месяца фиксируется формирование засухи в главных регионах культивирования пшеницы в США. Конечно, пока очень рано утверждать, что это неминуемо снизит урожай 2017 года, так как обильные осадки весной могут нивелировать наблюдаемые погодные аномалии. 5

В-третьих, в США экспорт пшеницы не просто хороший, он ускоряется. Если в августе накопленный экспорт вместе с отложенными продажами был на среднем уровне предыдущих лет, то на сегодняшний день результат 19,3 млн тонн на 4,72 млн тонн превосходит показатель предыдущего года. Несмотря на дорожающий доллар, американская пшеница пользуется спросом на мировом рынке.

Источник: USDA, графика и расчеты Инвесткафе.

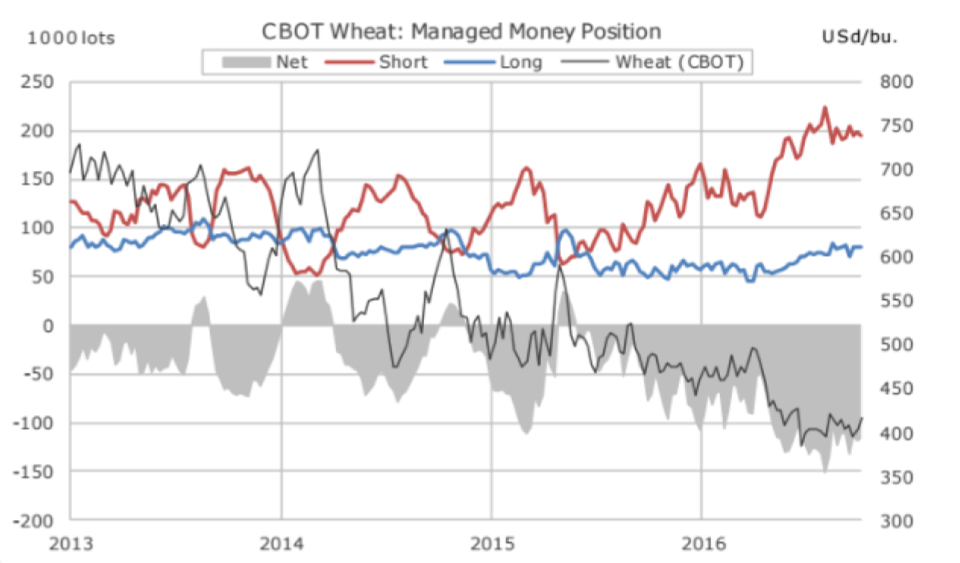

Главной проблемой цен на пшеницу, которая не позволяет им уверенно оттолкнуться от дна стали фонды, которые на протяжении последних четырех месяцев удерживают рекордно высокие шорты без тенденции к их дальнейшему увеличению. Вместе с тем, учитывая, что фьючерсы на пшеницу достигли десятилетнего минимума, продолжение негативного тренда в ценах на нее маловероятно без более-менее заметной коррекции.

Источник: Saxo Group.

С точки зрения теханализа в котировках пшеницы также просматривается формирование восходящей линии поддержки. Нельзя отрицать возможность ее повторного тестирования, но, на мой взгляд, шансы его преодоления на фоне перспектив сокращения урожая в США незначительны.

Итак, если вы уже купили пшеницу, советую ее держать. Если еще нет, вероятно, есть смысл дождаться очередного тестирования зоны поддержки на уровне $3,90 и при появлении признаков стабилизации открыть лонги, возможно, через продажу опционов-пут. Зима наступила, и с ней пришли погодные риски. Наличие рекордных запасов не отменяет многие факторы, которые указывают, что как минимум в США в следующем году рекордного урожая пшеницы не будет.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.