Высокая тарификация замедляет экономический рост и мешает части российского бизнеса. В 2014 году правительство заморозит тарифы и ограничит повышение расценок на услуги естественных монополий в последующие годы. Это делается для поддержания роста ВВП, а также для замедления темпов инфляции. Но данная инициатива столкнется с сильным сопротивлением со стороны государственных монополий.

В ближайший четверг, 3 октября, состоится вебинар на тему «Насколько критично РЖД теряет прибыль?». Аналитик Инвесткафе расскажет о последствиях заморозки индексации тарифов для инвестиционной программы РЖД.

Вы узнаете:

• Отразится ли ограничение тарифов на операторском бизнесе?

• Есть ли другие пути решения данной проблемы?

• Какие риски несет под собой ограничение роста тарифов для отрасли грузоперевозок?

На эти и множество других интересных вопросов ответит наш аналитик.

Присоединяйтесь: будет интересно!

Участники вебинара: Андрей Шенк, аналитик Инвесткафе.

Вебинар пройдет 3 октября 2013 года в 16:00.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Для участия в вебинаре с устройства на Android или iOS с приложения MVR Mobile, код для мобильного гостевого входа 6516813710

Магнит ведет переговоры с Роснефтью о размещении своих магазинов на заправках нефтяной компании. Росинтер заключил договор с РЖД об открытии своих ресторанов на вокзалах. Теперь о размещении торговых точек на вокзалах с железнодорожной монополией договаривается и Х5 Retail Group.

Открытие торговых точек на заправках Роснефти позволит Магниту увеличить выручку на 0,5%. Ритейлер уже показывает рост выручки более чем на 30%, поэтому подобная прибавка не выглядит существенной. Вместе с тем затраты на открытие магазинов на заправках не должны быть большими, ведь это будут торговые точки небольшой площади — от 50 до 250 кв. м Стоимость открытия одного кв. м магазина формата «у дома» составляет $800-2500. Таким образом, затраты на создание сети магазинов на заправках могут составить порядка 220-550 млн руб. Напомню, что капитальные расходы на текущий год запланированы на уровне $1,8 млрд, то есть на запуск точек на АЗС пошло бы менее 1% всех CAPEX компании.

Чистая прибыль Магнита по итогам 2012 года выросла более чем вдвое, а долговые рынки относятся к его облигациям очень положительно: доходность самого последнего размещенного выпуска облигаций составляет 8,25% против более 9% у О’Кей и Х5. Таким образом, у Магнита, безусловно, есть возможность выделить нужную сумму на проект. Отмечу, что рентабельность магазинов на заправках гораздо выше, чем у обычных торговых точек. Она может достигать порядка 50%, и это является дополнительным плюсом формата. Вместе с тем популярность формата «магазин на заправке» в России пока недостаточна и мало кому удается успешно работать в этом сегменте.

Х5 пока не смогла договориться с ЛУКОЙЛом о создании подобной сети магазинов. Зато ритейлер начал переговоры с РЖД об открытии своих точек на вокзалах. Никаких подробностей переговоров компании не раскрывают, однако можно предположить, что проект будет содержать условия, схожие с теми, что получил ранее в этом году Росинтер для открытия своих ресторанов. Например, арендная ставка составляла порядка 30 тыс. руб. в год, притом что ее средний уровень по Москве колеблется в пределах 16-55 тыс. руб. Пассажиропоток на 351 вокзале России оценивается в 1 млрд человек в год, а на московские вокзалы может приходиться порядка 15% всего оборота, то есть около 150 млн человек, что составляет порядка 8,4% от количества покупателей во всех магазинах Х5 в 2012 году. Таким образом, при сохранении выручки на кв. м на прежнем уровне чистая выручка ритейлера может вырасти максимум на 8,5%.

Рентабельность магазинов на вокзалах будет также выше, чем у стандартной торговой точки. Скорее всего, Х5 будет размещать на вокзалах магазины нового формата «экспресс» (150 кв. м), так как площади будут весьма ограничены. При средних затратах на открытие 1 кв. м площади в $2400, открытие магазинов только на девяти вокзалах столицы обойдется Х5 примерно в $3 млн, то есть менее 0,5% от CAPEX ритейлера в 2012 году. Таким образом, игра действительно стоит свеч.

Целевая цена по акциям Магнита — 7923,85 руб. , таргет по GDR X5 — $27,4.

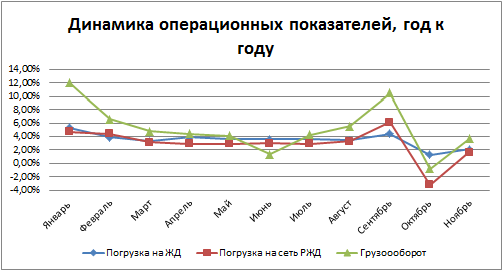

Традиционно в начале месяца РЖДопубликовала данные по объему погрузки на сети, а также по объему грузооборота за ноябрь и одиннадцать месяцев текущего года. В ноябре, по заявлению Владимира Якунина, впервые с 2008 года показатели оказались меньше запланированных значений, однако в целом рынок демонстрирует некоторое улучшение, после спада на 3,18% год к году в октябре.

Ценность показателя погрузки на сети РЖД, помимо того, что он позволяет прогнозировать финансовые результаты самой монополии, заключается в том, что он является опережающим индикатором состояния экономики в целом и отдельных секторов в частности. Результаты за первые два месяца четвертого квартала показывают существенное замедление темпов роста объемов погрузки и грузооборота.

Особенно сильно замедление темпов роста отразится на секторе черной металлургии, где сокращается объемы погрузки кокса, являющегося энергоресурсом для производства стали, на 10% год к году до 0,9 млн тонн. Погрузка железной и марганцевой руды выросла на 2,47% год к году. Погрузка лома черных металлов показала нейтральную динамику, а погрузка самих черных металлов в ноябре сократилась на 1,69%. Замедление погрузки говорит о том, что ситуация на этом рынке ухудшается, металлурги сокращают объемы продаж, закупок и ресурсов, что будет отрицательно влиять на динамику в первом квартале следующего года. В условиях ухудшения конъюнктуры лучше всего будет сосредоточиться на консервативном сценарии и выбирать компании, более устойчивые к риску, например НЛМК, который имеет относительно невысокий уровень долговой нагрузки, а также стабильные продажи. Альтернативой могут выступать акции ММК, который принял консервативную стратегию, отказавшись от наращивания производственных мощностей в пользу сокращения долговой нагрузки.

Негативные тенденции наблюдаются в зерновом секторе — там погрузка в ноябре сократилась на 21,74% год к году, что, однако, может быть связано с плохой урожайностью в текущем году. На 10% в ноябре сократилась погрузка лесных грузов, на 5,13% — погрузка химических и минеральных удобрений. На основе текущих результатов можно ожидать негативную динамику операционных результатов за четвертый квартал в химическом и транспортном секторах, за исключением компаний, занимающихся контейнерными перевозками, где ожидается сохранение высоких темпов роста, в частности Трансконтейнера и FESCO. Сохраняются довольно стабильные темпы роста объемов погрузки в сегменте нефтепродуктов и строительных материалов, так что в смежных секторах существенного ухудшения ждать не стоит.

Для самой РЖД замедление роста погрузки приведет к ухудшению прогнозов по результатам компаний за год, что может отсрочить выход компании на публичный рынок до начала восстановления рынка. В декабре ожидается продолжение снижения погрузки, что приведет к слабым операционным результатам за четвертый квартал, которые повлияют и на годовую выручку, 75% которой формируется за счет грузоперевозок.

В целом, слабая динамика железнодорожных перевозок говорит о том, что темпы экономического роста будут замедляться в начале следующего года, в особенности за счет промышленных секторов, в частности, черной металлургии. Напомню, что консервативный прогноз РЖД предполагает сокращение погрузки на 0,5% в 2013 году, и сейчас вероятность такого исхода усиливается.

Цели по акциям НЛМК и ММК составляют 96 и 15,6 руб. соответственно, по Трансконтейнеру и FESCO — 4150 руб. и 13,2 руб.

РЖД могут предложить рынку очень привлекательные по соотношению цена/доходность долговые бумаги

ОАО «Российские железные дороги» оценивает объем инвестиций, необходимых для развития железнодорожных магистралей в РФ до 2020 года, в 4,138 трлн руб., сообщила пресс-служба РЖД. Из этой суммы 1,389 трлн руб. необходимы непосредственно на развитие пропускных способностей магистралей.

Если не вдаваться в подробности, то это можно прокомментировать так: аппетиты растут. Это, конечно, еще не 13 трлн, которые заложены в стратегии развития ж/д транспорта до 2030 года, но уже и не 2 трлн, о которых говорили РЖД всего несколько лет назад. Но если подойти к вопросу более серьезно, то все выглядит достаточно логично. РЖД в первом приближении утвердили генеральную схему развития ж/д транспорта до 2020 года. Причем она выгодно отличается от всех предыдущих тем, что формируется не по принципу «хотелок», как, например, транспортная стратегия до 2030 года или стратегия развития ж/д транспорта на тот же период, а подкреплена финансированием.

Напомню коллизию. В результате исполнения поручения правительства о развитии территориальных промышленных проектов, данного в конце января на совещании в Кемерово, РЖД и ВЭБ совместно должны были определить потребности в инвестициях и согласовать схему финансирования. Все проекты по модернизации и развитию инфраструктуры будут разделены на «окупаемые» (имеющие положительный коммерческий эффект и период окупаемости не более 10 лет), которые самостоятельно профинансирует ОАО РЖД и «неокупаемые» (имеющие отрицательный коммерческий, но положительный бюджетный эффект), которые будет финансировать ВЭБ.

Сейчас уже можно уверенно говорить о том, что в этом отношении лед тронулся. Вопрос о модернизации инфраструктуры неоправданно долго откладывался, но уж лучше поздно, чем никогда.

Однако данные события важны не только для экономики вообще, но и для фондового рынка, потому что в результате мы получим инвестиционных инструментов как минимум на 3,5-4 трлн рублей. Причем если ВЭБ не обязательно будет привлекать деньги на открытом рынке, то у РЖД по большому счету иного варианта нет.

А с учетом того, что в ходе размещений 2011 года была взята серьезная планка по доходности, за которую даже журнал Euromoney выписал компании «наградную медаль» под названием «Сделка года», мы вполне можем получить очень привлекательные по соотношению цена/доходность долговые бумаги.

Конечно, если РЖД не передумают баловать инвесторов высокими купонами. Но пока это доподлинно неизвестно. Как говорится, будем посмотреть. Напоследок напомню, что в 2012 году запланировано привлечь новых займов до 90 млрд рублей, 70 млрд из которых — на российском рынке.

Из-за непродуманных «правил игры» все участники процесса приватизации отечественного вагонного парка вынуждены непрерывно суетиться и совершать не слишком разумные действия. И вроде бы по отдельности поступки FESCO, ВГК и РЖД логичны, но вся их бурная деятельность в целом не выглядит рационально.

Во времена СССР большинство квартир принадлежало государству и потому купить или продать их было невозможно. Только обменяться. Съезд или разъезд превращался в увлекательное, но порой изматывающее мероприятие под названием «обмен», потому что поиск необходимого варианта мог длиться годами. Многие люди так и становились квартирными маклерами: потратив несколько лет на размен своей квартиры, они, что называется, втягивались и уже оказывали услуги другим за деньги.

Вольная ассоциация

Наблюдая историю с приватизацией вагонного парка я, откровенно говоря, долго не мог понять, что же именно мне напоминает данный процесс. И вот на днях осенило: это же в чистом виде советский квартирный обмен с доплатой! Из-за несовершенных «правил игры» все участники процесса вынуждены непрерывно суетиться и совершать, по большому счету, не слишком рациональные действия. Натолкнула меня на данную параллель история с возможной продажей FESCO Трансгаранта. Судя по всему, задумано все это ради Трансконтейнера.

Впрочем, обо всем по порядку

Диспозиция

Собственно, главный «приз» во всей этой истории — Трансконтейнер. Он пока что контролируется РЖД, но его очень хочет купить FESCO. Это желание так велико, что компания готова скупить с рынка вообще все свободно обращающиеся акции. Правда, на сегодняшний день для получения контроля над Трансконтейнером этого все равно не хватит: контрольный пакет пока недоступен для покупки и, если судить по заявлениям топ-менеджмента РЖД, монополия совершенно не горит желанием его продавать, по крайней мере по нынешним ценам.

Как бы то ни было, продажа пакета акций Трансконтейнера предусмотрена в 2012 году, а РЖД пока просто тянут время, в попытке если не убедить правительство отменить приватизацию, то хотя бы разжалобить его и уговорить сократить продаваемый пакет с 51% до 25% минус 2 акции.

У FESCO в свою очередь деньги вроде бы есть, но не так что уж сильно много. Видимо, поэтому было решено продать Трансгарант. «КоммерсантЪ» полагает, что за него можно выручить $700 млн, хотя чистые активы на 2010 год по РСБУ составляют всего около $130 млн, а с учетом прибыли 2011 года вряд ли превысят $160 млн. Дороговато, в общем, $700 млн, на мой субъективный взгляд. Ну, попытаться, во всяком случае, можно.

Интрига

Внимание СМИ и аналитиков данном случае привлек не сам факт продажи актива, а то, что в числе одного из претендентов на покупку числится Вторая грузовая компания (ВГК), которая на сегодняшний день является 100%-й дочкой РЖД. Зачем ВГК Трансгарант? А затем, что у него есть вагоны — 16 553 единицы. А где же вагоны ВГК, коих по балансу числится аж 180 тыс. единиц? По большей части, а точнее, 104 тыс. — в аренде у РЖД.

А что они там делают? А вот что. Российские железные дороги в рамках структурной реформы, с одной стороны, вывели все свои вагоны в ДЗО и часть из них уже продали, а с другой — сохранили за собой функцию обеспечения конституционных прав граждан в части транспортной доступности. Вагоны РЖД нет-нет да нужны: бывает необходимо сделать отправку грузов, которые неинтересны частным операторам, да и для собственных нужд что-то перевезти периодически. В итоге ВГК осталась практически ни с чем. А с учетом того, что парк Трансгаранта составляет 16,6 тыс. вагонов, заплатив даже цену продавца в $700 млн, вы получаете в полное свое распоряжение тот же полувагон по цене примерно $42 тыс. Даже с учетом имеющегося износа парка это выгодно, потому что новый вагон вам вряд ли обойдется дешевле $80 тыс. (Спасибо все той же структурной реформе, на первом этапе которой были приватизированы вагоностроительные предприятия.) И что важно: вагоны вы получаете сразу, а не через год-два-три.

Вообще-то, по отдельности действия FESCO, ВГК и РЖД вполне логичны. Но в целом получается если не совсем глупо, то как минимум не вполне рационально. Впрочем, структурная реформа ж/д транспорта приучила нас к, скажем так, нелинейной логике и неэвклидовой геометрии при принятии решений. Ничего не поделаешь: таковы правила игры.

Надо сказать, что пресс-конференции, посвященные выходу финансовой отчетности, в большинстве случаев представляют собой редкое занудство. И уж тем более в том случае, когда практически уже весной 2012 года обсуждаешь результаты первого полугодия 2011-го, как в случае с ОАО РЖД. Все уже если не быльем поросло, то изрядно забылось, причем как участниками рынка, так и самим менеджментом.

Тем приятнее счастливые исключения, свидетелем одного из которых довелось стать вашему покорному слуге. Впрочем, начиналось все довольно традиционно. Пока старший вице-президент ОАО «Российские железные дороги» Вадим Михайлов и

его коллеги рассказывали то, что должны были поведать в соответствии с повесткой дня, а именно историю о том, куда скатилась EBITDA и почему этого следовало ожидать, приглашенные аналитики вяло кивали, и атмосфера царила довольно сонная. На ум настойчиво приходили ассоциации со съездами КПСС брежневской эпохи. Но как только стороны перешли к свободной дискуссии и к вопросам, стало значительно интересней, и разговор в итоге получился очень полезным.

Вот, с моей точки зрения, самые важные моменты, которые осветили коллеги из РЖД.

Судьба Трансконтейнера. Как известно, продавать компанию РЖД не очень то и хотят, а если и соберутся, то по цене никак не меньше 5 000 рублей за акцию, то есть примерно в 1,7 раза выше, чем сегодняшние котировки. Заместитель начальника департамента корпоративных финансов РЖД Павел Ильичев, который одновременно является председателем совета директоров Трансконтейнера, обещал в скором времени обнародовать потрясающие результаты за 2011 год. Вадим Михайлов сообщил о планах роста евразийского транзита и имеющихся предварительных договоренностях с китайской стороной. В общем, приходится признать, что в заочном споре с Марией Кальварской относительно того, сколько «по справедливости» должен стоитьТрансконтейнер, я пока что проигрываю. Без треска, но вполне ощутимо.

Продажа остальных ДЗО. В течение 2012 года все намеченные сделки по реализации ДЗО должны быть завершены, в том числе планируется продать и «дочки», аукционы по которым не состоялись в 2011 году (подробности тут).

Инвестиционная программа. В конце января 2012 года в Кемерово было подписано соглашение о развитии территориальных промышленных проектов. На самом деле за корявым названием скрывается очень важная вещь: мы действительно имеем шансы получить к середине года не декларативную, а реально работающую долгосрочную программу развития ж/д инфраструктуры.

Вкратце о сути договоренностей. Все проекты по модернизации и развитию инфраструктуры будут проинвентаризированы и разделены на «окупаемые» (имеющие положительный коммерческий эффект и период окупаемости не более 10 лет), которые самостоятельно профинансирует ОАО РЖД и «неокупаемые» (имеющие отрицательный коммерческий, но положительный бюджетный эффект), которые будет финансировать ВЭБ. Сейчас стороны приступили к оценке проектов и определению схемы финансирования.

Тем самым из патовой ситуации, в которой пребывали последние несколько лет РЖД и правительство, будет найден разумный выход. Напомню коллизию. РЖД говорили, что им «для обновления инфраструктуры нужно проинвестировать минимум 2 трлн рублей, а их нет», а правительство на это отвечало: «денег нет — ничего не знаем». На том и расставались до следующего совещания. Теперь усилием воли процесс был переведен в конструктивное русло, и это нельзя не приветствовать. Так что ближе к лету ждем новостей на эту тему, и я обязательно к ней вернусь.

Вопрос о заимствованиях. РЖД и в 2012 году будут наращивать долг, благо резервы для этого есть. Соотношение долг/EBITDA у компании сейчас меньше единицы, причем рейтинговые агентства считают допустимым уровень данного показателя в 2,5-3. А зарубежные ж/д компании иногда доводят свой долг/EBITDA до 5-7. Так что планируемые в 2012 году дополнительные заимствования в объеме 100 млрд рублей РЖД привлечь вполне по силам.

Надо сказать, что в самом словосочетании «структурная реформа» есть что-то пугающее. Хуже только «налоговый маневр», который, как известно, осуществляют сегодня Минфин и Минэкономразвития. Но и структурная реформа тоже ничего. Внушает.

Если говорить непосредственно о железнодорожном транспорте, то основная проблема структурной реформы — ее неумолимость. И еще нежелание считаться с объективной реальностью. Авторы реформы видят в своем детище принципиальную ценность и торжество высших сил, но я лично не склонен к подобным обобщениям. По мне — реформа не реформа, лишь бы здравый смысл не страдал.

А со здравым смыслом получается как-то через раз. Про «пул вагонов», через который половина участников рынка потеряла последние остатки нервной системы, мы сегодня не будем, просто тема очень большая, да и не инвестиционная, а отраслевая, на самом деле. Про все еще грядущую, несмотря на все существующие проблемы с вагонами, либерализацию локомотивов — тоже.

А вот про продажу акций ДЗО отчего бы и не поговорить? Еще осенью мы обсуждали грядущую продажу с аукциона восьми сервисных компаний ОАО РЖД) одного НИИ и одного банка, которые были выставлены на продажу в рамках завершающего этапа структурной реформы.

Аукционы должны были пройти в конце 2011 года, и сегодня, наверное, самое время поинтересоваться, как там идут дела. А в них все неоднозначно.

Нет, есть, конечно, и успехи, причем вполне весомые. Судите сами.

Рославльский ВРЗ продали очень хорошо — за 2,5 млрд руб. против стартовой цены в 1,3 млрд. Барнаульский ВРЗ ушел за 1,25 млрд руб. против стартовой цены в 868 млн. Да, еще Уралтрансбанк продали.

Но по остальным ДЗО аукционы не состоялись. Как сказано в уведомлении, по причине того, что на них было подано менее двух заявок.

И в итоге, несмотря на удачную продажу двух компаний, выручить удалось только 3,8 млрд рублей вместо планировавшихся 7,1, или хотя бы 4,7, в которые я оценивал возможные поступления от продажи сервисных компаний. Не удалось также продать и Рефсервис (о нем я тоже писал, но довольно давно).

Одним словом, подтвердилось очевидное: бизнес интересуется только однозначно прибыльными сегментами — грузовыми операторами. И даже в сервисные компании, тем более в проблемные активы, не говоря уже о планово-убыточной «пассажирке», идут крайне избирательно.

Да и, как показывает практика, операторы операторам рознь. Возьмем Рефсервис. Если ПГК на аукцион выставляли изначально выше бухгалтерской оценки (т.е. с премией), то в данном случае компания продавалась практически по балансовой стоимости — за 3,5 млрд рублей. Но и на таких условиях его никто купить не захотел.

Что же теперь делать РЖД? С одной стороны, нужно выполнять распоряжение правительства: сказано продать — надо продать. Но для выхода на повторную продажу нужно будет провести новую оценку активов и вынести вопрос на совет директоров. При этом нужно будет еще получить директиву правительства для голосования на совете, а на это требуется дополнительное время.

А с другой стороны, раз не купили сейчас, что изменится после повторного выхода на продажу? Понизят втрое цену? Вряд ли. Никто просто не возьмет на себя ответственность: Счетная палата затаскает.

А как повысить привлекательность активов, в общем-то не очень понятно: большинство из них (ну, кроме все того же Рефсервиса) так или иначе обслуживают РЖД. Поэтому работают они на грани рентабельности (чтобы ФНС не цеплялась). И в данной ситуации самый надежный способ повышения привлекательности — поднять цену их услуг для ОАО РЖД. Но это означает повысить собственные затраты, что есть нарушение бюджета РЖД, утвержденного тем же правительством.

В общем, ситуация довольно понятная. И не будь той же структурной реформы, я думаю, ОАО РЖД оставило бы все как есть. Но реформа на марше — надо исполнять. На подходе уже ОАО «Желдорреммаш» и ОАО «Вагонреммаш», по ним есть решение — надо продавать.

Хотя и то и другое предприятие находится примерно в той же ситуации, что и упоминавшиеся выше сервисные компании: рентабельность по чистой прибыли по РСБУ за 2010 год у них не более 2% (отчет за 2011 год еще не опубликован), основным клиентом все еще остается ОАО РЖД. Ну, может быть, ОАО «Вагонреммаш» смотрится поинтереснее за счет того, что обслуживает независимых операторов. Возможно, за него и будет какая-то борьба.

Хотя, если поразмыслить, продавайся рассматриваемые сервисные компании не сегодня, а через несколько лет, битва за них могла бы развернуться очень серьезная. Ведь основными покупателями таких активов являются не рыночные игроки, нацеленные на получение дохода от вложений, а стратегические инвесторы, прежде всего грузовые операторы. Для них интересны снижение рисков за счет владения собственной ремонтной базой и — отчасти — конкурентная борьба. Владелец сервисной компании в определенной степени может оказывать давление на конкурентов, если, конечно, они ремонтируют свой подвижной состав на его мощностях.

Но сейчас операторы увлеченно поглощают друг друга и еще участвуют в бесконечном сериале под названием «Пул вагонов». Поэтому большинству их, что называется, не до того. Вот через несколько лет, когда на рынке останутся пресловутые 5-6 крупных игроков, можно будет выстраивать вертикально интегрированные комплексы и в массовом порядке покупать сервисы. Но до этого, как говорится, надо дожить. А РЖД остается пожелать успеха в нелегком деле соответствия идеологии структурной реформы. И чтобы при этом систему ж/д транспорта еще не разрушить.

Порт Приморска, где базируется одноименная компания группы НМТП, уже достаточно давно и безуспешно пытается обзавестись ж/д инфраструктурой, которая позволила бы улучшить его транспортную доступность. Приморский торговый порт является крупнейшим по перевалке нефти и нефтепродуктов в России, и доступ к железнодорожным сетям для него жизненно необходим.

Реализации данных проектов препятствуют РЖД. А если учитывать, что государство владеет пакетом в 25% акций НМТП, из которых 5% принадлежит Российским железным дорогам, то в поведении ж/д компании не просматривается никакой логики. Госкомпания и ранее уже привлекла к себе внимание Федеральной антимонопольной службы, своими настоятельными рекомендациями, которые она выдвигала компании Петротранс-Приморск.

Петротранс-Приморск пыталась согласовать с РЖД проект строительства ж/д путей к станции Ермилово, чтобы обеспечить транспортировку нефтепродуктов в морской порт Приморска. Но в РЖД поставили условие, согласно которому компания должна была помочь госмонополии в развитии ж/д сети общего пользования: модернизировать ветку Ермилово—Зеленогорск. Следствием из таких пожеланий РЖД стало дело, возбужденное ленинградским управлением ФАС по признакам нарушения ст. 10 ч. 1 закона «О защите конкуренции». К слову, его рассмотрение назначено на сегодняшнее число, 16 февраля.

Судя по последней информации, складывается впечатление, что у РЖД есть какая-то личная неприязнь к Приморскому порту, а такая позиция способна простимулировать ФАС и другие регулирующие ведомства приступить к более решительным действиям. Как пишут «Ведомости», у президента РЖД есть собственное видение приоритетного развития морских портов России. Владимир Якунин предлагает перенаправить 7,5 млрд руб., которые должны были пойти на развитие инфраструктуры Приморского торгового порта, на модернизацию транспортной системы порта Усть-Луга, который находится по соседству. При этом, по словам генерального директора этого порта, «пропускная способность железной дороги к Усть-Луге составляет 40 млн тонн в год. А грузооборот порта в 2011 году составил 22,7 млн тонн».

В то же время порт Приморска остро нуждается в увеличении пропускной способности ж/д инфраструктуры и ее модернизации. Отсутствие подвижек в данном направлении мешает активному развитию порта, и, следовательно, он недополучает экономическую выгоду. Необходимость данной меры становится еще более очевидна в свете финансового положения группы НМТП, которой пришлось привлечь $1,95 млрд заемных средств для финансирования сделки по покупке Приморского торгового порта.

Несмотря на то, что таргет по ценным бумагам НМТП находится на уровне 3,7 руб., и это подразумевает неплохой потенциал роста, на данный момент дисконт оправдан, и главным образом - в связи с неоднозначными заявлениями правительства в отношении программы приватизации пакета акций порта, а также из-за непоследовательной политики РЖД.