Интер РАО ЕЭС наращивает свое присутствие не только в генерации, но и в сбытовом сегменте. Весь прошлый год компания консолидировала основные сбытовые активы. Под контролем энергохолдинга оказался крупнейший представитель этого сектора в РФ МосЭС. Однако в начавшемся с установления «новых порядков» для сбытов 2013 году на оптовом рынке наметились признаки изменения и в стратегии управления соответствующими активами Интер РАО.

Как известно, Совет рынка предпринял решительные действия по созданию сразу нескольких прецедентов лишения злостных неплательщиков, долги которых зашкалили за 10% общего долга ОРЭМ, статуса участника этого рынка. Кроме того, на этой неделе Совет дал старт программе по созданию системы финансовых гарантий на оптовом рынке. Однако действовать она начнет только с 1 июля, а ее механизм еще предстоит утвердить.

Суть новой системы в том, что покупатели, несвоевременно или не полностью расплачивающиеся за приобретенную электроэнергию, не будут допускаться к торгам без банковской гарантии или поручительства генератора. А генерирующие компании, которым не заплатили за энергию, получат возможность требовать от гаранта погасить долг покупателя. Пока предполагается, что поручительство генератора будет предоставляться в ситуациях, когда генератор и сбыт входят в единый холдинг либо работают на одной территории.

Очевидно, примером этого является Интер РАО, которое может выступать гарантом для своих шести энергосбытовых компаний, имеющих статус ГП, и трех компаний, поставляющих электроэнергию крупным промышленным потребителям. Однако структура управления ее сбытовыми активами, которая была консолидирована на базе единой управляющей компании (ОЭСК), кажется, тоже подвергается пересмотру.

Напомню, что объединение на базе ОЭСК проводилось, чтобы навести в секторе порядок и сохранить госконтроль. Однако в этом году крупнейшие сбыты ИРАО поставят вопрос о целесообразности нахождения под управлением ОЭСК. СД МосЭС 4 марта 2013 года рассмотрит вопрос о приостановлении полномочий управляющей организации, а также обсудит возможность вынесения на рассмотрение общего собрания акционеров вопроса о досрочном прекращении ее полномочий. Подобные же вопросы будут подняты совдирами Тамбовской энергосбытовой компании, Саратовэнерго и Петербургской сбытовой компании. Таким образом, ИРАО решило пойти по пути формирования единоличных исполнительных органов сбытовых компаний.

Думаю, для МосЭС это будет положительным решением. С прошлого года, когда ИРАО приобрело пакет Московского сбыта размером почти с контрольный, управленческие расходы выросли на 15%. В то же время в 2012-м компания отразила снижение маржи из-за изменения принципов ценообразования на розничном рынке. Вероятно, ИРАО решило оптимизировать издержки сбытового бизнеса, который формирует более половины выручки и около четверти EBITDA компании. Вкупе с тем, что в текущем году можно ожидать возврата сверхдоходов энергосбытов, за счет внедрения методики дифференциации сбытовых надбавок, эти меры позволят увеличить чистую прибыль сбытовой компании, которая в первую очередь интересует инвесторов с точки зрения щедрых дивидендов, а ими российские сбыты всегда славились.

Напомню, что трехкратное снижение чистой прибыли по РСБУ у МосЭС привело к снижению прогноза по дивидендам за 2012 год до 10%. Тем не менее их доходность окажется намного выше ожидаемой дивидендной доходности большинства российских эмитентов в этом году.

По ключевым мультипликаторам бумаги МосЭС все еще остаются недооцененными. Целевая цена по обыкновенным акциям — 0,67 руб., что предполагает потенциал роста свыше 45% от текущего уровня.

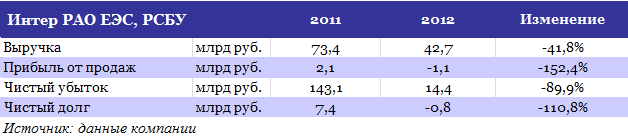

Компания Интер РАО ЕЭС опубликовала отчетность по РСБУ за 2012 год, согласно которой убытки сократились по отношению к уровню годом ранее. Тем не менее если за полугодие компания отразила прибыль по РСБУ в размере 4,4 млрд руб., то по итогам года убыток составил уже 14,4 млрд руб.

С учетом процедуры реорганизации генактивов компании представленные результаты по российским стандартам будут значительно отличаться от итогов по МСФО. По этой причине прежде всего следует дождаться именно их. Однако с точки зрения перспективы выплаты дивидендов представленные данные дают однозначную картину: средств на них у компании по итогам по-прежнему 2012 года нет.

Итак, в 2012 году по всем доходным показателям Интер РАО отразило резкое падение. Выручка холдинга упала на 41,8% г/г, до 42,7 млрд руб. Прибыль от продаж снизилась на 152,4% г/г, до -1,1 млрд руб., а чистый убыток составил 14,4 млрд руб., что тем не менее почти в 10 раз ниже результата 2011 года.

В связи с тем, что котировки большинства эмитентов сектора энергетики в 2012 году выглядели хуже рынка, в 2012 году была произведена переоценка финансовых вложений на балансе ИРАО на 14,7 млрд руб. Без учета этой переоценки прибыль до налогообложения составила 4,9 млрд руб., что в 3,5 раза выше итога 2011 года.

Положительным сигналом можно назвать сокращение чистого долга Интер РАО в 2012 году почти на 110% г/г, до отрицательного уровня. При этом существенное долг активно снижается уже на протяжении последних трех лет.

Net debt/EBITDA Интер РАО, рассчитанный по МСФО за 2011 год, был отрицательным и равнялся минус 2х. По итогам 2012 года компания держит на балансе денежную «подушку» в размере 14 млрд руб. свободных средств, поэтому ничто не ограничивает Интер РАО в накоплении долга.

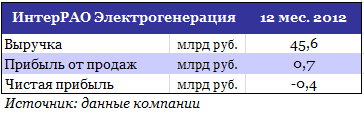

Представленную отчетность все же нужно рассматривать вместе с опубликованными ранее итогами Интер РАО-Электрогенерация, на баланс которой были переведены активы филиалов Сочинской ТЭС, Калининградской ТЭЦ-2 и Северо-Западной ТЭЦ. Однако хорошими результатами эта «дочка» ИРАО похвастаться тоже не может: ее чистый убыток по РСБУ за 12 месяцев составил 400 млн руб.

Тем не менее, думаю, как и ожидалось, на результат ИРАО наибольшее негативное влияние оказало сокращение выручки от экспорта в связи со снижением цен на рынке Nord Pool в Финляндии, которая традиционно занимает одну из наибольших долей в структуре экспортных операций Интер РАО.

В целом выручка от экспорта компании в 2012 году составила 25,6 млрд руб., что на 30,7% ниже аналогичного показателя 2011 года. При этом на рынках Белоруссии, Казахстана, Украины и других традиционных направлениях экспорта произошел рост выручки от экспорта электроэнергии в совокупности на 26,7%, до 12 млрд руб. При этом доля выручки компании от экспорта электроэнергии в общей структуре доходов по итогам прошлого года поднялась на 9,5 п.п. — до 60,6%.

Объемы реализации энергии на внутреннем рынке снизились на 52,8%, до 16,7 млрд руб., что обусловлено не только реорганизацией генерирующих активов на базе ИРАО-Электрогенерация, но также снижением импортных поставок в 2012 году на 24% и отсутствием сделок по свободным двусторонним договорам (СДД).

Безусловно, эти итоги наряду с печальным прогнозом по дивидендам за 2012 год сюрпризом для рынка не станут, однако продолжающееся сокращение убытка и чистого долга может быть позитивно воспринято инвесторами. На мой взгляд, акции Интер РАО сейчас очень сильно перепроданы, что во многом объясняется влиянием регуляторных рисков и словесных интервенций на тему продажи пакета Иркутскэнерго, принадлежащего ИРАО, заложенными в текущие рыночные котировки компании.

В текущем году ожидается рост эффективности и рентабельности генерирующих активов ИРАО за счет проведенной в 2012 году их консолидации, а также благодаря росту надбавок гарантирующих поставщиков, входящих в структуру холдинга.

Целевая цена Интер РАО определена на уровне 0,0291 руб. На текущий момент это предполагает потенциал роста выше 26%, что позволяет мне рекомендовать данные бумаги к покупке.

ИНТЕР РАО — Электрогенерация обнародовала финансовые результаты за 12 месяцев 2012 года в соответствии с российскими стандартами бухгалтерского учета, которые включили в себя не только результаты работы Северо-Западной ТЭЦ, Сочинской ТЭС, Калининградской ТЭЦ-2 и Ивановских ПГУ за полный 2012 год, но также и станций, ранее принадлежавших ОГК-1 и ОГК-3, за 4-й квартал. Согласно представленным данным, чистый убыток 100%-й «дочки» Интер РАО ЕЭС в прошлом году составил 400 млн руб.

Напомню, что 1 октября 2012 года была завершена реорганизация, в результате которой активы ОГК-1 и ОГК-3 перешли под контроль ИНТЕР РАО — Электрогенерация, а также были прекращены торги акциями ОГК-1 и ОГК-3. Соответственно, представленные результаты не включают в себя итоги работы генерирующих активов ОГК-1 и ОГК-3 за первые девять месяцев 2012 года.

Тем не менее, пока представленные производственные итоги за прошлый год нельзя назвать выдающимися, т.к. темпы выработки электроэнергии и отпуска тепла соответствовали динамике, наблюдавшейся до реорганизации.

Однако в результате реорганизации увеличилась не только производственная мощность Интер РАО, но и эффективность за счет более высокого среднего КИУМ по э/энергии у ОГК-1, в основном благодаря мощностям Нижневартовской ГРЭС. Так, КИУМ по электроэнергии ИРАО Электрогенерация в 2012 году составил 56,7%, в то время как у Нижневартовской ГРЭС он находился на уровне 77,3%. Однако эта же станция ранее демонстрировала более высокий уровень КИУМ — 88,9 за 2011 год. Выработка электроэнергии на самой эффективной станции ИРАО также сократилась в прошлом году на 14,4% г/г — до 10,7 млрд кВт*ч. Это отразилось на снижении выручки станции на 8% г/г — до 11,3 млрд руб., а чистой прибыли — на 47,4%, до 1 млрд руб.

Выручка Интер РАО — Электрогенерация по РСБУ в прошлом году составила 45,6 млрд руб., при этом традиционно превалирующую долю в ее структуре занимают доходы от реализации электроэнергии — почти 67% или 30,5 млрд руб. Из них 76%, или 23,1 млрд был реализован на ОРЭМе. Второе место по праву принадлежит выручке от продажи мощности: 11,5 млрд руб., что составляет 25,2% от общего объема выручки, 35% от этой суммы, или 4 млрд руб., приходится на КОМ (конкурентный отбор мощности).

Исполнение ДПМ на 2 409 МВт принесло компании в прошлом году 2,1 млрд руб. дохода. Станции ИРАО — Электрогенерация в прошлом году заработали также 7 млрд руб. по регулируемым договорам и 0,9 млрд руб. благодаря поставке мощности в вынужденном режиме. Еще порядка 1 млрд руб. получено от реализации тепла, что составляет 2,3% от общего объема выручки.

Прибыль от продаж составила 0,7 млрд руб., амортизация основных — 5,4 млрд руб. или 12,1% в общей себестоимости. Таким образом, EBITDA компании оказалась на уровне 6,1 млрд руб. Безусловно, набольшую долю себестоимости производства энергии формирует стоимость топлива, которая за отчетный период составила 26,8 млрд руб. или 60,7% в общей с/стоимости. Доля природного газа в топливном балансе составила 79,6%. При этом нужно заметить, что по итогам первого полугодия 100% топливного баланса Интер РАО — Электрогенерация формировал газ. Снижение его доли по итогам 2012 года очевидно обусловлено влиянием структуры топливного баланса ОГК-3, топливный баланс станции которой на 45% формирует уголь.

В целом Интер РАО — Электрогенерации завершить 2012 год с прибылью по РСБУ не удалось: чистый убыток за 12 месяцев составил 400 млн руб.

За отчетный период ИНТЕР РАО — Электрогенерация был начислен резерв по сомнительной дебиторской задолженности, приходящейся на сбытовые компании печально известного Энергострима в размере 0,7 млрд руб., полный возврат которой, на мой взгляд, действительно маловероятен, несмотря на то, что ряд исключенных с опта сбытов Стрима начали немного сокращать задолженность перед поставщиками электроэнергии на ОРЭМе.

Нужно сказать, что в целом представленные итоги оказались ожидаемыми и поэтому не окажут какого-либо влияния на котировки обыкновенных акций Интер РАО, сильно потерявших в цене из-за спекуляций вокруг сделки с принадлежащими ИРАО активами Иркутскэнерго. Однако нельзя не признать, что в перспективе положительный эффект от консолидации генерирующих активов ИРАО все же должен найти отражение в рыночной оценке компании. Уже по итогам этого года я ожидаю дальнейший рост эффективности генерации ИРАО не только за счет ОГК-1, но также и за счет высокого КИУМ мощностей Башэнергоактива.

Целевая цена Интер РАО определена на уровне 0,0291 руб., что на текущий момент предполагает потенциал роста выше 20%, и позволяет мне рекомендовать эти бумаги к покупке.

Весенняя встряска становится уже привычной для российских энергетиков. Однако спекуляции по поводу того, кто станет хозяином 40%-го пакета Иркутскэнерго, находятся в центре внимания крупнейших игроков энергорынка еще с прошлого года. Повышенный интерес к этому вопросу связан в основном с перипетиями вокруг перспектив использования этих акций Роснефтегазом для обмена на бумаги Русгидро или консолидации контрольного пакета Интер РАО ЕЭС.

Стало известно, что окончательная ясность в вопросе будущей конфигурации этой и, вероятно, последующих сделок по обмену активами между Русгидро, Иркутскэнерго и Интер РАО ЕЭС может появиться до конца февраля.

Очередной новостной поток в связи с многострадальным пакетом Иркутскэнерго привел к спекулятивному росту его котировок на торгах 15 февраля. Вначале стало известно, что премьер-министр подписал документ, подтверждающий согласие на продажу Роснефтегазу 40% акций Иркутскэнерго. Позже Александр Новак заявил, что окончательные предложения о дальнейшей судьбе этого пакета могут быть выработаны на следующей неделе, когда должно состояться совещание у Аркадия Дворковича.

Думаю, на этой встрече может обсуждаться также и то, станет ли Роснефтегаз использовать этот пакет для консолидации контрольного пакета Интер РАО, ведь подобные намерения Игорь Сечин обозначил еще в прошлом году. Однако тогда ему пришлось столкнуться с резкой критикой со стороны Аркадия Дворковича и Дмитрия Медведева. Тем не менее в ИРАО уже заявили, что распоряжение правительства предусматривает согласование сделки на определенных условиях, но не обязывает компанию продавать актив. Так что не исключено, что это процесс может сильно затянуться, если условия сделки и в первую очередь ее стоимость не будут устраивать ИРАО. Кстати, предварительная оценка менеджмента компании уже существенно расходится с оценкой акций Иркутскэнерго, принятой СД Русгидро.

Сделку по продаже пакета Иркутскэнерго планируют закрыть к середине текущего года. Интер РАО, в свою очередь, полагает, что решение властей направить все вырученные от продажи пакета Иркутскэнерго средства на строительство Камбаратинской ГЭС-1 негативно отразится на фундаментальной стоимости Интер РАО и считает данное решение неэффективным с точки зрения извлечения инвестиционной доходности для акционеров.

На мой взгляд, после одобрения премьером прямого участия в судьбе Иркутскэнерго денег Роснефтегаза следует ожидать, что и целевая структура по движению активов Русгидро и Интер РАО и, вероятно, российской электроэнергетики в целом, будет выстроена по плану Сечина. Его стратегия предполагает усиление госконтроля над стратегическими активами в российской энергетике и консолидацию генкомпаний.

Вероятно, планам Сечина по сделкам с активами Интер РАО, которые предполагается собрать у Русгидро, ФСК ЕЭС и Росатома, все же суждено сбыться, несмотря на то, что сохранения его влияния в российской электроэнергетике уже мало кто ожидал. Осуществить все сделки по консолидации Сечин намеревался до 2015 года.

Однако эти и другие интриги, в том числе связанные с докапитализацией Русгидро, и неблагоприятная для инвесторов ситуация с привлечением внимания к этой компании в СМИ в связи с подозрениями в воровстве денег на стройке ГАЭС-2, подрывают привлекательность электроэнергетического сектора в глазах потенциальных инвесторов, и в первую очередь иностранных. Это особенно тревожно в связи с планируемой на этот год приватизацией в электросетевом сегменте.

К тому же остается неясным будущее обширной программы приватизации ИРАО, поскольку ранее планировалось, что государство полностью выйдет из капитала компании к 2016-2017 году. Но, если события будут развиваться по сценарию Сечина, думаю, что едва ли это возможно.

Ожидания оферты по цене приобретения пакета поддержат рост котировок Иркутскэнерго в ближайшее время. Результат сравнительного анализа по мультипликаторам свидетельствует о наличии потенциала роста 50% к текущей целевой цене Иркутскэнерго, определенной на уровне 24,14 руб. А вот для Интер РАО текущие события могут существенно ограничить рост капитализации. Поддержать его котировки способно объявление суммы сделки в 50-55 млрд руб. за пакет, что соответствует предварительной оценке менеджмента ИРАО. Сейчас целевая цена по бумагам Интер РАО находится на уровне 0,0291 руб., что предполагает потенциал роста около 22%.

Средства от продажи акций Иркутскэнерго Интер РАО планирует направить на приоритетные проекты по строительству новой мощности на территории РФ в рамках своих инвестиционных обязательств по ДПМ. Данные проекты обеспечены приемлемой доходностью и создают стоимость для наших акционеров. В целях подготовки к приватизационным процессам необходимо создавать инвестиционно привлекательный имидж и наращивать капитализацию.

Необходимо также напомнить, что предложенная ИНТЕР РАО схема финансирования инвестиционной программы Группы ИНТЕР РАО, а именно покрытие дефицита источников финансирования существующей инвестиционной программы ИНТЕР РАО ЕЭС за счет реализации акций Иркутскэнерго, была одобрена решением Президентской комиссии по развитию ТЭК 10 июля 2012 г. и использование дохода от реализации акций Иркутска на иные цели будет противоречить решению Президентской комиссии.

Что касается решения о направлении всех вырученных от продажи пакета Иркутскэнерго денежных средств на строительство Камбаратинской ГЭС-1, то, по предварительной оценке Интер РАО и инвестиционных аналитиков, использование дохода от данной сделки на финансирование данного проекта негативно отразится на фундаментальной стоимости и рыночной капитализации Интер РАО в связи с неэффективным расходованием средств с точки зрения извлечения инвестиционной доходности для акционеров.

Тем более что в соответствии с условиями Межправительственного соглашения между Правительством РФ и Правительством Киргизии о строительстве Камбаратинской ГЭС-1 (от 3 февраля 2009 г.) Правительство РФ должно обеспечить привлечение финансирования для реализации проекта в объёме, определённом технико-экономическим обоснованием (его разработка планируется лишь к концу 2013 года). Роль Интер РАО в данном проекте - организатора строительства и в последующем, в случае поставок новой мощности на экспорт – оператора экспортных поставок.

Распоряжение предусматривает согласование сделки на определённых условиях, но не обязывает Интер РАО продавать актив. Право заключать или не заключать сделку по отчуждению актива Иркутскэнерго на заданных условиях остается за компанией Интер РАО. Решение о заключении этой сделки Интер РАО будет принимать, руководствуясь созданием дополнительной стоимости для своих акционеров, в т.ч. государства в лице Росимущества и госкомпаний.

Акции ОАО «ИНТЕР РАО ЕЭС» дополнительных выпусков*, в которые были конвертированы акции миноритарных акционеров ОАО «ОГК-1», ОАО «ОГК-3», ОАО «ИНТЕР РАО – Энергия» и ОАО «ИНТЕР РАО – ЭнергоАктив», решением Федеральной службы по финансовым рынкам объединены с акциями основного выпуска акций ОАО «ИНТЕР РАО ЕЭС» (государственный регистрационный номер 1-03-33498-Е от 29 октября 2009 года). Также аннулированы индивидуальные номера (коды) данных выпусков.

Кроме того, ЗАО «Фондовая биржа ММВБ» приняло решение о приостановке и прекращении с 8 февраля 2013 года торгов обыкновенными акциями ОАО «ИНТЕР РАО ЕЭС» данных дополнительных выпусков, включенными в Котировальный список «Б» ЗАО «ФБ ММВБ».

Одновременно с этим с 8 февраля 2013 года внесены изменения в параметры обыкновенных акций ОАО «ИНТЕР РАО ЕЭС» основного выпуска, включённых в Котировальный список ЗАО «ФБ ММВБ» «А» первого уровня: количество акций увеличено и составляет 10 380 956 390 935 штук.

С 08 февраля 2013 года акции вышеуказанных дополнительных выпусков торгуются в Котировальном списке «А» первого уровня в составе основного выпуска.

Объединение дополнительных выпусков акций, в которые были конвертированы акции ОАО «Башэнергоактив», компании, созданной при реорганизации ОАО «Башкирэнерго» (государственные регистрационные номера дополнительных выпусков 1-03-33498-Е-007D и 1-03-33498-Е-008D) с основным выпуском будет осуществлено ФСФР России по истечении трёх месяцев с даты государственной регистрации отчётов об итогах выпуска ценных бумаг (в марте 2013 года).

* * *

* - Дополнительные выпуски акций ОАО «ИНТЕР РАО ЕЭС»:

• 003D государственный регистрационный номер 1-03-33498-Е-003D от 11.09.2012 (дата государственной регистрации отчета об итогах дополнительного выпуска ценных бумаг 25.10.2012), присвоен дополнительному выпуску обыкновенных именных бездокументарных акций Открытого акционерного общества «ИНТЕР РАО ЕЭС» (конвертация акций ОАО «ОГК-1»);

• 004D государственный регистрационный номер 1-03-33498-Е-004D от 11.09.2012 (дата государственной регистрации отчета об итогах дополнительного выпуска ценных бумаг 25.10.2012), присвоен дополнительному выпуску обыкновенных именных бездокументарных акций Открытого акционерного общества «ИНТЕР РАО ЕЭС» (конвертация акций ОАО «ОГК-3»);

• 005D государственный регистрационный номер 1-03-33498-Е-005D от 11.09.2012 (дата государственной регистрации отчета об итогах дополнительного выпуска ценных бумаг 25.10.2012), присвоен дополнительному выпуску обыкновенных именных бездокументарных акций Открытого акционерного общества «ИНТЕР РАО ЕЭС» (конвертация акций ОАО «ИНТЕР РАО - ЭнергоАктив»);

• 006D государственный регистрационный номер 1-03-33498-Е-006D от 11.09.2012 (дата государственной регистрации отчета об итогах дополнительного выпуска ценных бумаг 25.10.2012), присвоен дополнительному выпуску обыкновенных именных бездокументарных акций Открытого акционерного общества «ИНТЕР РАО ЕЭС» (конвертация акций ОАО «ИНТЕР РАО - Энергия»).

* * *

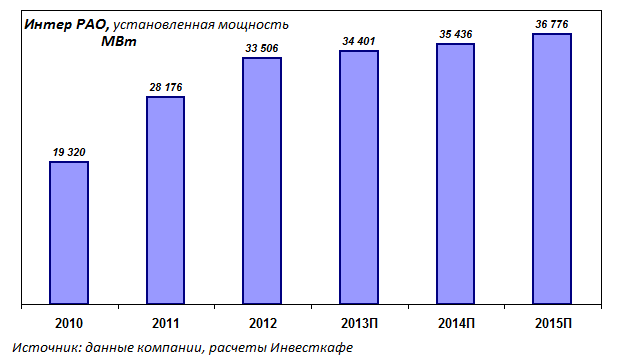

Группа «ИНТЕР РАО ЕЭС» – диверсифицированный энергетический холдинг, присутствующий в различных сегментах электроэнергетической отрасли в России и за рубежом. Компания занимает лидирующие позиции в России в области экспорта-импорта электроэнергии, активно наращивает присутствие в сегментах генерации и сбыта, а также развивает новые направления бизнеса. Стратегия ИНТЕР РАО ЕЭС направлена на создание глобальной энергетической компании – одного из ключевых игроков мирового энергетического рынка. Установленная мощность электростанций, входящих в состав Группы «ИНТЕР РАО ЕЭС» и находящихся под её управлением составляет 33,5 ГВт.

«Свершилось!» — скажут те, кто длительное время наблюдал за событиями, происходящими вокруг скандального Энергострима и огромных долгов его компаний на ОРЭМе. Нужно отметить, что регуляторы, в первую очередь Наблюдательный совет, очень долго «запрягали», поэтому мало кто верил, что выгнать с опта могут сразу несколько его сбытов, да еще и в один день. Напомню, это первый случай, когда должника лишили статуса субъекта оптового рынка, тем более что должник этот — гарантирующий поставщик крупного региона.

Однако после многочисленных обсуждений, предупреждений и споров между регуляторами, сетями и генераторами о том, стоит ли применять подобные меры воздействия, решение было принято неожиданно и оказалось более чем жестким.

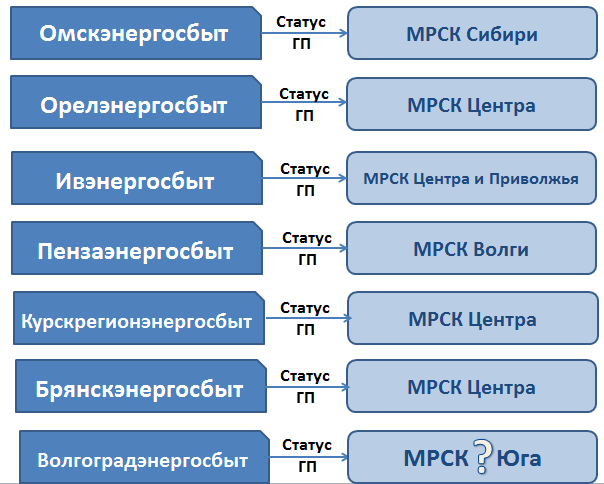

В результате шесть из семи энергосбытов Энергострима, являющихся гарантирующими поставщиками (ГП) Омской, Орловской, Ивановской, Пензенской, Курской и Брянской областей, были изгнаны с оптового рынка и лишились своего статуса. Соответствующий протокол заседания Набсовета был пописан вечером 23 января. Ранее было озвучено его решение о включении «дочек» Холдинга МРСК в список участников опта, а 24 января были утверждены приказы о передаче им статуса ГП в вышеуказанных областях на срок не более 12 месяцев, до проведения конкурса на право стать новым ГП.

Волгоградский сбыт пока оставили на опте из-за «смягчающих обстоятельств»: у компании мало рискованных финансовых вложений, а большая часть долга сформировалась из-за неплатежей одного крупного предприятия. Впрочем, думаю, что исключение вологодской компании также вопрос ближайшего времени, так как, по словам главы НП Совет рынка Вячеслава Кравченко, она последует за остальными «при малейшем накоплении долга». На мой взгляд, в сложившейся ситуации это неминуемо.

Таким образом, с 1 февраля 2013 года функции гарантирующего поставщика электроэнергии на территории регионов, обслуживаемых этими сбытами, переходят к МРСК Центра и Приволжья, МРСК Волги, МРСК Сибири и МРСК Центра, причем последняя будет нести ответственность за сбор средств потребителей сразу в трех областях. В марте потребители должны получить платежки за февраль уже от этих компаний.

Холдинг заявил, что сейчас создаются профильные филиалы в структуре МРСК и идет прием на работу персонала. Вообще, я сомневаюсь, что РСК ожидали столь стремительного поворота событий в феврале, в пик сезона, когда все договоры на новый год уже заключены, и что «серьезная подготовительная работа», о которой информирует холдинг, действительно проведена. Так что у ФСК ЕЭС и МРСК появилась новая гора проблем, и сетям потребуется спешно наладить сбытовую работу (подготовить все документы по ГТП, получить базу потребителей, наладить взаимодействие с управляющими компаниями и т.д.), чтобы успеть собрать всю выручку уже в феврале. Если этого не произойдет, власти могут обязать МРСК компенсировать недополученные доходы за счет собственного тарифа, в котором, напомню, сбытовая выручка не предусмотрена.

Однако плюс для сетевых компаний может быть в том, что они, вероятно, получат сбытовую надбавку. А это позволит сетям нарастить маржу, поскольку об изменении сбытовых надбавок в указанных территориях речи пока не идет. К тому же МРСК получат в управление большие объемы денежных средств потребителей, что может увеличить их выручку в 2013 году примерно на 40 млрд руб.

В связи со всеми этими переменами в наиболее выгодном положении, наверное, оказались потребители: в случае если процесс застопорится, им можно будет задерживать платежи. А гасить долги этих сбытов Энергострима перед сетевыми компаниями и генераторами на оптовом рынке, превышающие 10 млрд руб., будут уже ГП, выбранные по конкурсу. Очевидно, это произойдет во второй половине 2013 года.

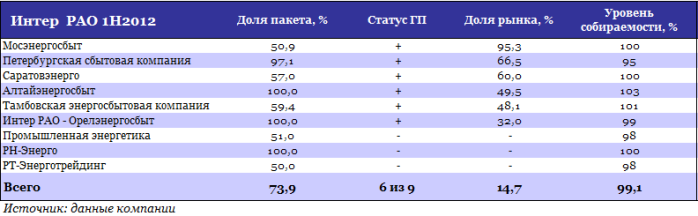

В Орловской области Энергострим конкурировал с ИРАО, где у него функционирует свой энергосбыт, имеющий статус ГП и занимающий почти с 30% рынка. Напомню, что помимо Орловской, ИРАО работает на территории Московской, Ленинградской, Саратовской и Тамбовской областей, а также в Алтайском крае, где все ее сбыты являются гарантирующими поставщиками, а еще три компании группы Интер РАО осуществляют сбыт электроэнергии для крупных промышленных потребителей.

При этом, если в столичных регионах задолженность на опте есть, то в остальных регионах ИРАО долгов на опте почти не имеет, а средняя собираемость находится на уровне 99%. Тем не менее проблема долгов на ОРЭМ для МосЭС не является риском, поскольку компания обладает денежной подушкой, сопоставимой с ее рыночной капитализацией и в несколько раз превышающей ее долг на ОРЭМе.

Сейчас главную ставку ИРАО делает на развитие генерации. Однако сбытовой бизнес пока второй по значимости, ведь с января по июль прошлого года он принес компании 66% выручки, а доля компании на российском сбытовом рынке около 15%. Сбытовой бизнес становится боле интересен и за счет того, что с 2013 года сбытовая надбавка гарантирующих поставщиков дифференцирована по группам потребителей, то есть приближена к размеру реальных расходов ГП на обслуживание той или иной группы. Это изменение может привести к повышению оптовых и розничных цен на 3-7% и росту сбытовых надбавок в два-четыре раза.

Поэтому вполне возможно, что Интер РАО проявит интерес к получению статуса ГП в бывших владениях Энергострима, а в отдаленном будущем и вовсе станет центром консолидации сбытового бизнеса в России. Хотя пока в стране есть и другая крупная сеть сбытов — Русэнергосбыт, которая уже конкурировала с Интер РАО в московском регионе. Ранее ИРАО заявляла о намерении занять 25% на рынке сбыта электроэнергии в России к 2015 году, а при условии выхода на бывшие «вотчины» Энерегострима можно быстро достичь этой цели.

Напомню, что до исключения части компаний с опта на долю Энергострима приходилось 10% платежей потребителей на розничном рынке РФ. По моим оценкам, среднегодовая общая выручка ИРАО за счет присоединения бывших потребителей Энергострима могла бы увеличиться на 5-8%.

В статусе ГП дочерние компании ХМРСК очевидно будут функционировать примерно до середины года, поэтому конкурс на замещение ГП в указанных областях будет проведен во 2-м полугодии.

Сейчас целевая цена по бумагам Интер РАО находится на уровне 0,0291 руб. Потенциал роста — 16,4%.

Среди российских энергокомпаний ИРАО традиционно занимает особое положение. Во многом это объясняется многопрофильностью холдинга и особой структурой его активов в России, а также исключительным статусом экспортера, производителя и трейдера электроэнергии на зарубежных рынках. По установленной мощности в России Интер РАО пока уступает Газпром энергохолдингу и Русгидро.

Однако в настоящее компания реализует долгосрочную стратегию развития своего внутреннего генерирующего сегмента и через три года может опередить Русгидро по объему мощностей, ведь уже сейчас ИРАО является самой быстрорастущей энергокомпанией России.

Напомню, что долгосрочная стратегия Интер РАО ЕЭС предполагает увеличение общей установленной мощности к 2015 году до 40 ГВт. С учетом реализации текущих планов ввода генмощностей по ДПМ планка в почти 37 ГВт через три года будет уверенно взята. Однако не исключено, что экспансия ИРАО на внутреннем рынке продолжится, а это может привести к росту конкуренции среди «мегагенераторов», особенно в случае если Газпром получит контроль над стратегическими активами в российской энергетике. Пока речь здесь идет о потенциальных сделках по приобретению контрольных пакетов в Квадре и МОЭСК, рассматривается и возможность покупки активов в сбытовом сегменте.

Повышение установленной мощности в ходе реализации проектов ДПМ позволит ИРАО за счет роста энергоэффективности увеличить не только выручку и EBITDA, но и рентабельность. Однако по итогам 2012 года выручка и EBITDA окажутся хуже показателей 2011 года из-за снижения объемов экспорта, а также ограничений доходов сбытовых компаний, обусловленных новыми правилами установления надбавок.

Финансирование проектов ДПМ к 2015 году должно снизиться более чем втрое — с порядка 61 млрд руб. по итогам 2012 года примерно до 18,5 млрд. Несмотря на продолжение программы ввода новых мощностей, затраты на CAPEX в этом году снизятся на 25%, до $2,186 млрд, причем данная тенденция продолжится и усилится в последующие годы. Прирост установленной мощности в 2013 году может составить почти 1 ГВт.

Затраты ИРАО на инвестиции в российские генерирующие активы вплоть до 2017 года в среднем превысят 70% от общего объема пятилетней инвестиционной программы генератора. Отмечу, что итоги реализации инвестпрограммы уже должны сказаться на росте показателей операционной эффективности за 2012 год, поскольку средний КИУМ по объектам, введенным в прошлом году (Ивановские ПГУ, Уренгойская ГРЭС, Харанорская ГРЭС и Томская ГТУ), составил 72%, в то время как средний КИУМ российских активов ИРАО в 2011 году находился на уровне 59%.

ИРАО в ушедшем году удалось также сократить топливные издержки за счет заключения договора на поставку газа с Новатэком, в результате чего доля этого независимого поставщика газа в топливном балансе ИРАО выросла с 17% по итогам 2011 года до 29% в прошлом году, а экономия составила порядка 2% общих затрат на топливо. Кроме того, высокая доля угля в топливном балансе ИРАО (45-50% у ОГК-3 иТГК-11) ведет к сокращению операционных рисков в условиях ожидаемого опережающего роста цен на газ по отношению к углю.

Все же пока экспортно-импортные операции формируют порядка 10% выручки и примерно 12% EBITDA компании. Интер РАО также присутствует на рынках передачи электроэнергии (Армения и Грузия), инжиниринга (Латинская Америка, Юго-Восточная Азия и Африка) и генерации за границей. Недавно компания приобрела генерирующий актив в Турции. Тем не менее в ближайшие годы не планируется приобретение крупных активов за границей — компания собирается сосредоточиться на внутреннем рынке.

Если намеченная стратегия развития генерации в России и за рубежом будет успешно реализована, что не вызывает сомнений благодаря господдержке и значительному объему денежных средств, Интер РАО войдет в десятку крупнейших мировых энергетических компаний.

Безусловно, ИРАО, как и остальным представителям российской энергетики, придется столкнуться с регуляторными изменениями в генерирующем и сбытовом сегментах. Рисками для инвестирования в активы ИРАО остаются сдерживание темпов роста тарифов из-за наличия станций в неценовой зоне, ухудшение конъюнктуры на зарубежных рынках электроэнергии, а также ограничение маржи сбытового бизнеса в РФ.

Акции Интер РАО являются высоколиквидными, однако расчетный потенциал роста пока небольшой — 16%. После выхода финансовой и операционной отчетности за 2012 год у самой компании и ее аналогов таргет по бумагам ИРАО будет пересмотрен. А пока целевая цена для акций холдинга определена на уровне 0,0291 руб.

Председатель Правления ОАО «ИНТЕР РАО ЕЭС» Борис КОВАЛЬЧУК и Премьер-министр Грузии Бидзина ИВАНИШВИЛИ подписали меморандум сроком действия до 31 марта 2013 года о развитии сотрудничества в сфере электроэнергетики. Документ предусматривает снижение тарифа на электроэнергию, поставляемую АО «Теласи» населению, на 3,54 тетри (с учётом НДС) за кВт*ч для групп потребителей с объёмом потребления не более 301 кВт*ч в месяц.

В документе отмечается, что изменения в действующие потребительские тарифы АО «Теласи» носят промежуточный и временный характер и направлены на формирование согласованной тарифной политики в отношении АО «Теласи» в период до 31 марта 2013 года. В течение первого квартала стороны договорились заключить долгосрочный меморандум – о развитии сотрудничества на период до 2025 года.

«Установление долгосрочных тарифов на электроэнергию может быть в равной мере выгодно как для АО «Теласи» и Группы «ИНТЕР РАО ЕЭС», так и для потребителей электроэнергии в Грузии, в том числе для населения, - заявил Борис КОВАЛЬЧУК. - В условиях долгосрочных тарифов у АО «Теласи» будет возможность с максимальной точностью и высокой эффективностью планировать инвестиционные вложения и операционную деятельность, а потребители получат возможность планирования своих средств, необходимых для оплаты стоимости потребляемой электроэнергии. Мы приветствуем готовность Правительства Грузии оперативно и конструктивно решать вопросы электроэнергетики страны и уверены, что наше взаимное сотрудничество окажется эффективным».

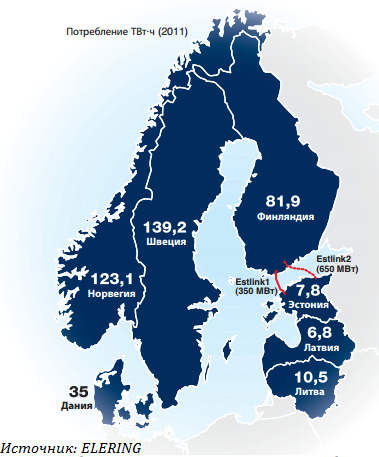

В конце года у госкорпорации Elering будет готов второй электрокабель между Эстонией и Финляндией, что позволит Эстонии более активно участвовать в деятельности на рынках электроэнергетики в Скандинавии, чем в Балтии. Благодаря объединению специализированных бирж и станет технически возможно импортировать из стран Европейского союза в Эстонию больше электроэнергии.

Наряду с политической и экономической интеграцией в Европе активно реализуется идея создания общеевропейского энергетического пространства. Пока она осуществлена не до конца: на данный момент западная и северная синхронные зоны, в которые входят Центральная плюс Западная Европа и Северная Европа соответственно, интегрированы в единую сеть системных операторов в электроэнергетике, но отдельно функционируют энергосистемы Балтии (Эстонии, Латвии, Литвы).

С этого года начался новый этап интеграции. Эстония последней в Евросоюзе открывает свой электрорынок для свободной конкуренции. С 1 января 2013 года эстонские бытовые потребители и предприятия могут выбирать продавца электроэнергии. Однако, как и у нас, электросеть сохранит монопольное положение, и цена электропередачи будет контролироваться государством. Свободным станет только производство и продажа электроэнергии. С учетом того, что Эстония присоединится к регионам с более активным потреблением, то, несмотря на многочисленные опасения, связанные с возможными колебаниями цен на открытом рынке, в конечном итоге присоединение к большому и уже сформировавшемуся рынку обеспечит потребителям более выгодную цену.

В отличие нашей страны, где итоги перехода на рыночные рельсы приходится признать неудовлетворительными, в Европе за счет интеграции и наращивания собственных генерирующих мощностей, в первую очередь гидрогенерации, удалось достичь снижения цен и потребности в российском импорте.

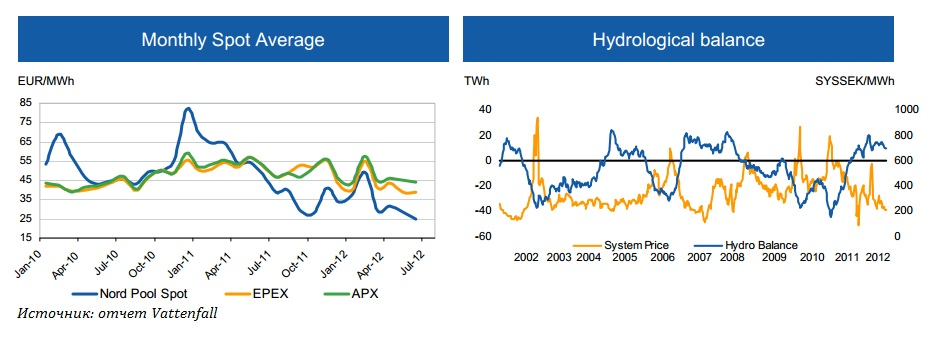

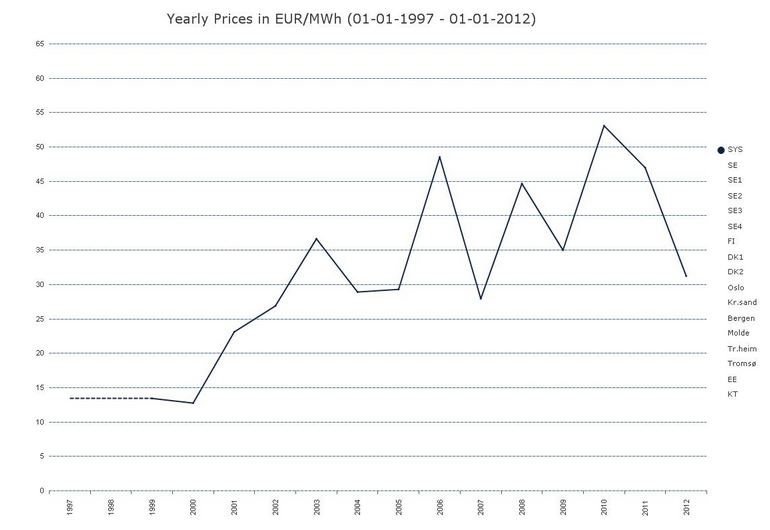

Планируется, что единая европейская рыночная модель заработает в конце 2014 года. В настоящее время в Европе действуют 16 бирж электроэнергии. Самая большая из них Nord Pool Spot работает в странах Скандинавии, Эстонии, Литве и Великобритании. На этой же площадке через дочернюю трейдинговую компанию RAO Nordic осуществляет трейдинг и Интер РАО ЕЭС.

Напомню, что наибольшие объемы электроэнергии ИРАО поставляет в Финляндию, но, очевидно, из-за существенного падения цен NordPool ниже экспортной российской цены, выручка ИРАО от продаж в этой стране за 1-е полугодие 2012года упала на 70% г/г, и экспортная составляющая в выручке в целом снизилась. А судя по долгосрочной динамике цен на NordPool, это отнюдь не временный тренд.

Завершение прокладки второго кабеля Estlink-2 обеспечит передачу электроэнергии между Эстонией и Финляндией без ограничений почти все 8760 часов в год. По Estlink-2, вероятно, будет передаваться электроэнергия, выработанная альтернативными источниками. Для России и для ИРАО, как ее монопольного экспортера, это означает потребность в создании нового плана развития структуры импорта-экспорта электроэнергии и зарубежного бизнеса в целом. Однако ИРАО уже имеет в Литве ветропарк, выработка которого в этом году может превысить прошлогоднюю, а по производственным показателям он вполне может конкурировать с зарубежными аналогами.

В отличие от ситуации на нашем ОРЭМе постепенный выход на единую биржу всех без исключения европейских потребителей действительно способствует снижению цен. Возможно, в будущем Россия до минимума снизит поставки электроэнергии в эти страны. К тому же для отказа от российской энергии есть и политические причины. Например, строительство пока явно сомнительной с экономической точки зрения Висагинской АЭС в Литве реализуется преимущественно в целях получить независимость от российского экспорта.

Как бы банально это ни звучало, преимуществом европейской ЭС перед российской остается наличие четкой стратегии развития рынка, что создает для потребителей и поставщиков реальные возможности выбора и конкуренции. Однако у нас уже есть проект по интеграции энергосистем России, Китая, Монголии, Южной Кореи и Японии, а также стран Таможенного союза. Их реализация благоприятно скажется и на нашем энергорынке, и на капитализации Интер РАО, но это дело очень долгосрочной перспективы. Пока целевая цена по акциям холдинга определена на уровне 0,0291 руб.