ООО «Ньютон инвестиции» — брокер для частных инвесторов на фондовом и валютном рынках, развивающий приложение Газпромбанк Инвестиции. Мы помогаем клиентам с любым уровнем дохода начать инвестировать в ценные бумаги. Крупным клиентам мы предлагаем индивидуальные финансовые решения и формируем уникальные продукты. В основе нашего бизнеса — принципы этичного инвестирования и прозрачных отношений с инвесторами. Мы помогаем клиентам инвестировать и принимать взвешенные решения на финансовых рынках.

Первый квартальный отчет продуктового ритейлера Лента разочаровал инвесторов. Рассказываем, что происходит с компанией и почему таргет годовой выручки в 1 трлн рублей становится все более призрачным.

💰 Ключевые показатели первого квартала 2023 года

Выручка ритейлера снизилась на 5,8%, до 124,6 млрд рублей. В компании объясняют снижение показателей эффектом высокой базы предыдущего года.

Сопоставимые продажи сократились на 5,6%.

Скорректированный показатель EBITDA снизился на 42,5% — до 5,5 млрд рублей, в основном из-за снижения валовой прибыли.

Группа получила чистый убыток в размере 2,8 млрд рублей по сравнению с околонулевым результатом в прошлом году.

Чистый долг Ленты вырос до 119,4 млрд рублей, в основном за счет сокращения денежных средств на счетах. Соотношение «чистый долг / EBITDA» компании с учетом аренды увеличилось до 3,2 по сравнению с 2,5 в четвертом квартале 2022 года.

🛒 Ленту обошли покупатели

В компании продолжают фиксировать изменение потребительского поведения: покупатели перетекают в небольшие магазины у дома и дискаунтеры, которых нет у Ленты, зато есть у конкурентов. Компания практически не нарастила торговую площадь за период первого квартала. Она увеличилась всего на 0,9% — до 1789 тыс. кв. м за счет открытия семи супермаркетов малого формата. Пока 82% выручки компании по-прежнему приходятся на гипермаркеты. Поддержать компанию могли бы онлайн-продажи, однако после бурного роста в 2022 году экспансия сегмента Лента Онлайн затормозилась.

🍇 Ждать ли роста

В дополнение в компании отмечают снижение потребительского спроса по сравнению с аналогичным кварталом прошлого года из-за макроэкономической неопределенности в стране. Все это делает более туманной амбициозную цель нарастить годовую выручку до 1 трлн рублей, о которой ранее заявлял менеджмент компании.

Ритейлер показал сильные результаты за счет экспансии на рынке, нарастив выручку на 20,5%, но получил чистую прибыль на уровне 2021 года. Компания оценивается рынком дороже X5 Group и Магнита, однако инвесторам стоит учитывать падение сопоставимых продаж в четвертом квартале 2022 года на 3,9%.

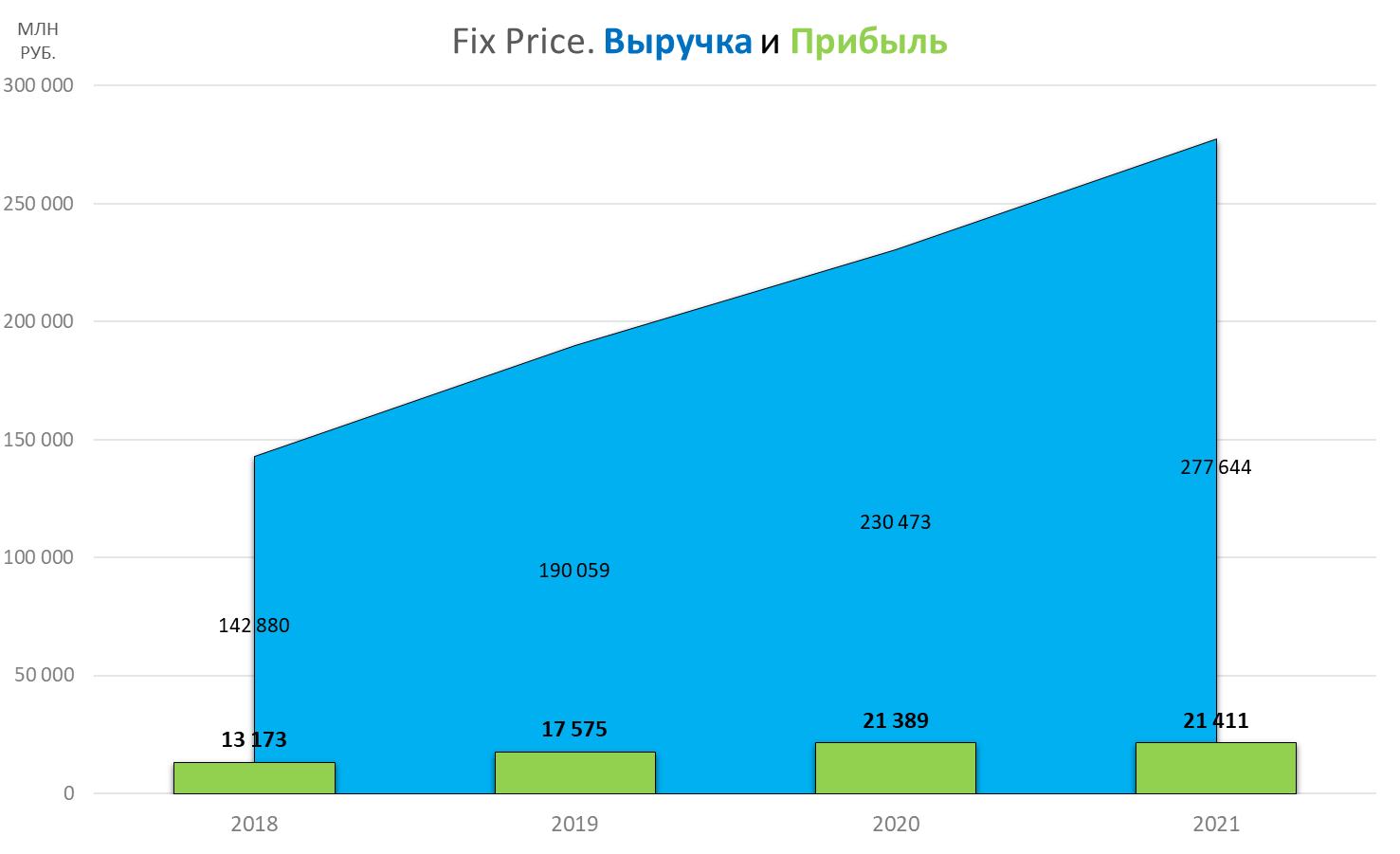

📕 Ключевые финансовые результаты Fix Price за 2022 год

Выручка достигла 277,6 млрд рублей за счет экспансии на рынке (+20,5%).

Валовая маржа увеличилась до 33,1% (+129 б. п.).

EBITDA выросла на 54,2 млрд рублей (+22,7%) за счет роста валовой прибыли.

Чистая прибыль — 21,4 млрд рублей (сопоставимо с показателями 2021 года).

🧦 Почему не выросла чистая прибыль

Несмотря на рост выручки на одну пятую, чистая прибыль Fix Price не показала сопоставимого роста. Это произошло из-за решения менеджмента группы, который переоценил налоговые риски и направил часть денежного потока на резервы по налогу на прибыль за прошедший год.

🛒 Долги и инвестиции

Компания снизила чистый долг с 23,8 млрд рублей в 2021 году до 11 млрд рублей в 2022 году, преимущественно за счет роста денежных средств на счетах. Общий долг ритейлера, наоборот, увеличился на 2 млрд рублей — до 34,5 млрд. Основная причина — рост арендных обязательств.

Инвестиционные расходы по сравнению с минувшим годом выросли на 4,6 млрд рублей. Компания активно расширяет складскую инфраструктуру, чтобы зафиксировать выгодные условия строительства распределительных центров.

💵 Как Fix Price оценивает рынок

Fix Price оценивается рынком дороже других ритейлеров — соотношение по мультипликатору EV/EBITDA у компании 5,8 по сравнению с 3,6 у X5 Group и 4,4 у Магнита. Инвесторы видят преимущество Fix Price за счет популярного формата магазинов низких фиксированных цен. Тревожным сигналом для рынка может стать снижение сопоставимых продаж на 3,9%, которое ритейлер зафиксировал в четвертом квартале 2022 года. На этом фоне перспективнее могут смотреться менее дорогие по мультипликаторам, но более устойчивые по бизнесу ритейлеры.