Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

ОФЗ. Индекс гособлигаций снижается несколько дней, пусть и не очень заметно. А вся кривая доходностей ОФЗ находится не выше 9% (короткие бумаги тяготеют к 8,5%) годовых. Действующая ключевая ставка — 9,5%. И, предположим, она в конце июля понизится даже до 8,5%. ОФЗ в этой ситуации оценены или справедливо, или с премией. С премией, потом что возможные рыночные потрясения в эти котировки и доходности уже не заложены. Очередное облигационное ралли можно считать завершенным.

Чуть лучше выглядит сегмент облигаций российских регионов. Региональный риск для себя давно приравниваю к федеральному, доходность при этом на процент выше. Но ликвидность сегмента не сопоставима с ОФЗ. Поэтому предпочтительность субфедов перед ОФЗ условна.

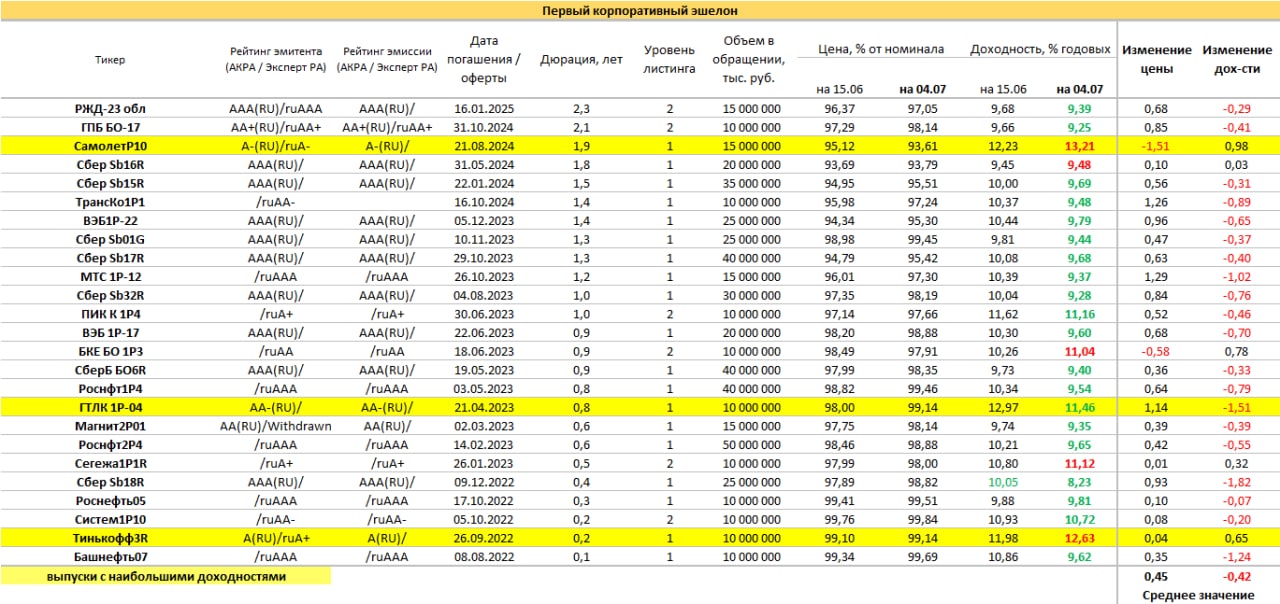

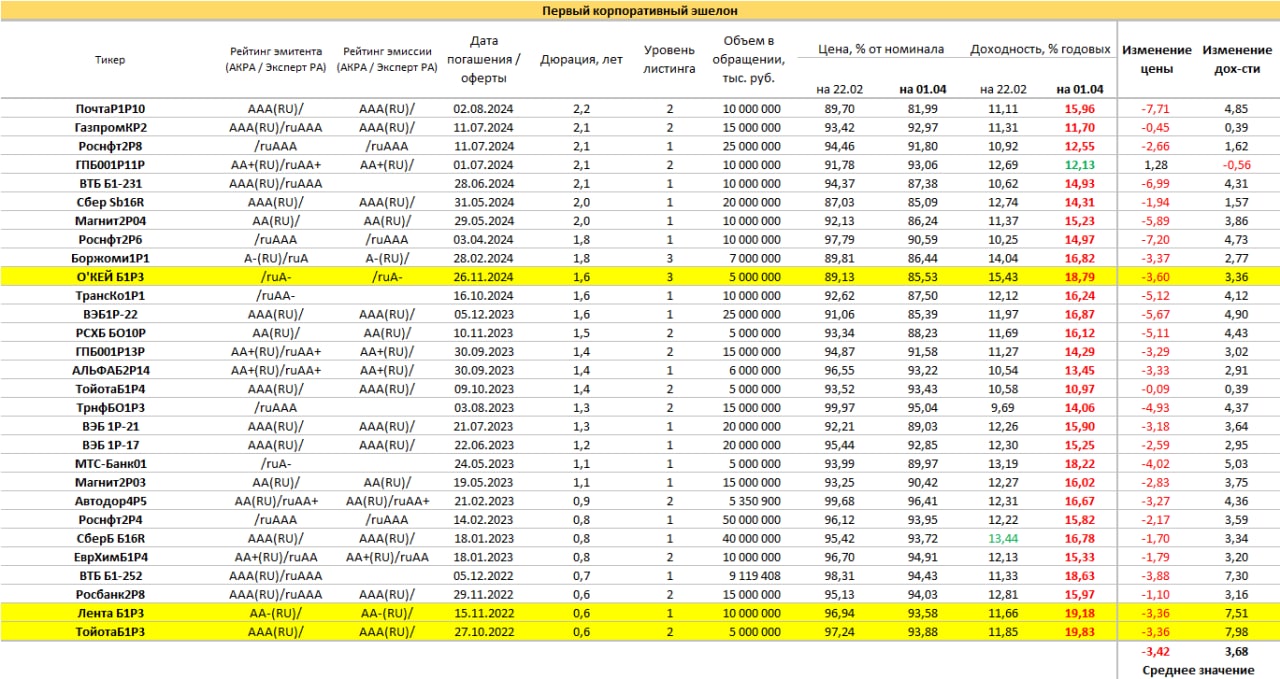

В первом эшелоне корпоративных облигаций основная группа доходностей соответствует ключевой ставке, те же 9,5%, выбросы выше в основном за счет строителей. Корпоративные доходности без премии к ключевой ставке – это уже игра в положительные ожидания. В первую очередь в ожидания дальнейшего снижения самой ставки. По-моему, игра уже состоялась. Рост цен и снижение доходностей при обновленной и пониженной ключевой ставке вряд ли получим. А риск – он всегда может отчетливо отпечататься на рынке, который не закладывает его в котировки.

По завершении первой после перерыва более-менее нормальной торговой недели можно сделать срез облигационных доходностей.

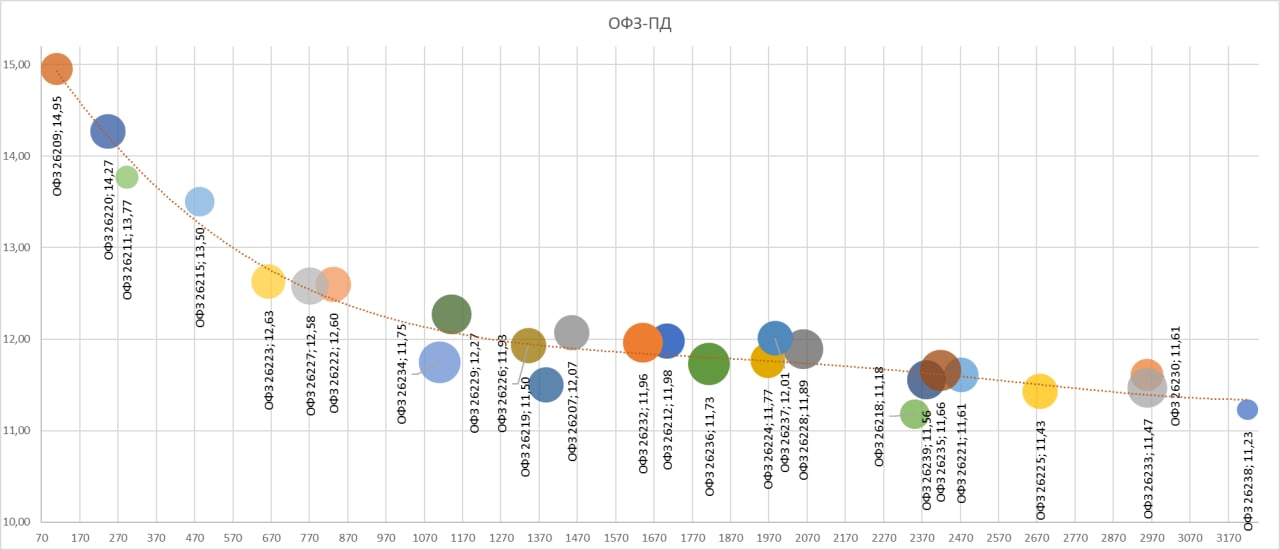

ОФЗ. Инверсия кривой доходности здесь читается уже год. Всегда относился к ней как к проявлению риска ценового снижения. И риск раз за разом реализовывался. Сейчас же ситуация и вовсе рискованная. Отрицательный наклон кривой доходности стал более отвесным (разница между доходностью коротких и длинных бумаг превышает 3%). А сами доходности значительно ниже уровня не только ключевой ставки (ее-то можно опустить), но и растущей инфляции (сейчас 15,5%). В прошлом, чтобы не нервничать, можно было купить ОФЗ со сроками погашения около года, получив аналоги депозита. Сегодня даже такая покупка сразу проиграет депозиту и будет иметь шансы на ощутимую волатильность. Отсутствие нерезидентов на торгах создало спекулятивно высокие цены, но, фактически, обнулило возможности для не спекулятивных покупок ОФЗ.

ОФЗ оказывают прямое влияние на сектор облигаций субъектов федерации. Конечно, премия их доходностей к ОФЗ есть и заметна. Средняя доходность – вблизи 14-15% (у ОФЗ – 12%), интереснее ОФЗ-щной, но достаточно ли? Банковский депозит опять в выигрыше.

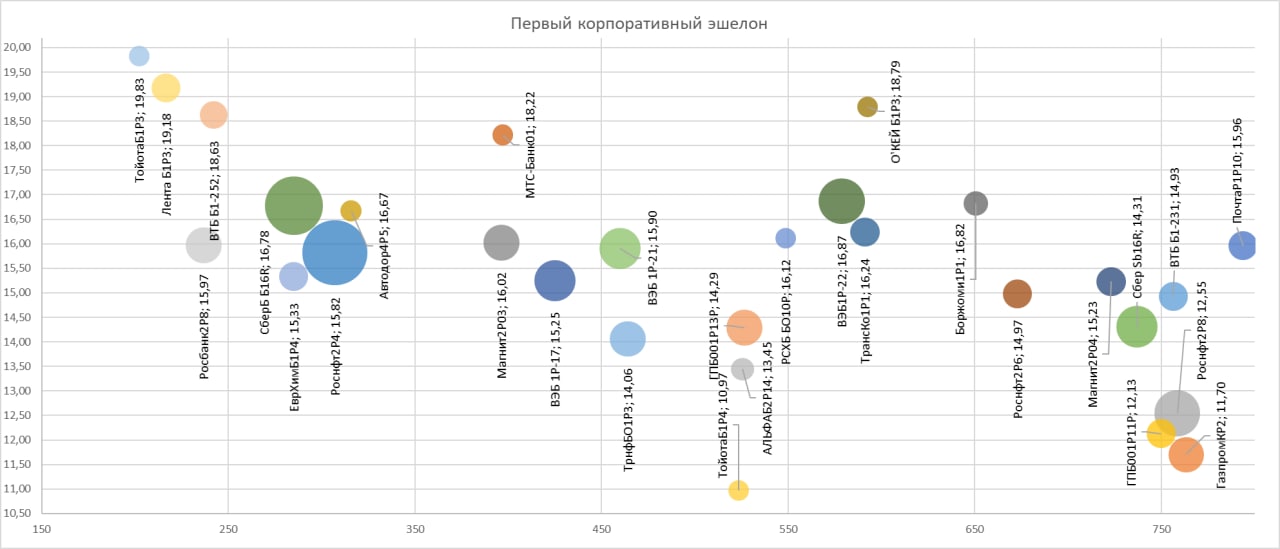

Еще выше доходности в первом эшелоне корпоративных облигаций, причем тут и ликвидность более дружелюбна. И всё же реальный потолок доходностей в районе 17% годовых. Эта ставка на удачу выглядит предпочтительнее прочих. Если инфляция замедлит галоп (хотя сомнительно, что она не преодолеет 17%) при смягчении ДКП Банком России, то эти 17% окажутся достаточно стабильной величиной для вложенных в них денег. Если.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

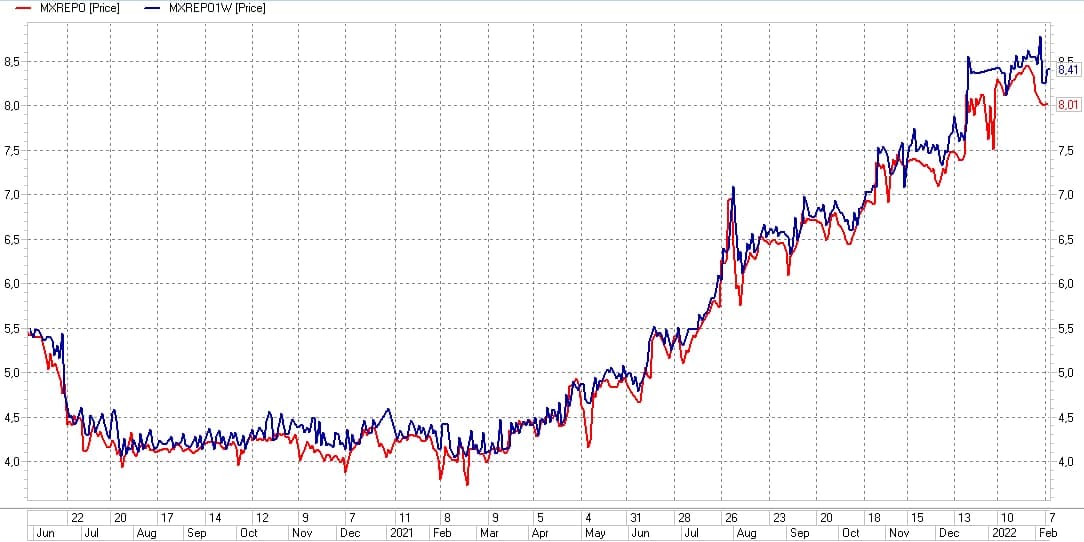

Привожу доходности диаметрально противоположных по риску и ликвидности сегментов денежно-долгового рынка. Первый – ставки денежного рынка на примере доступного розничному инвестору инструмента РЕПО с центральным контрагентом, РЕПО можно считать безрисковым инструментом (риск не выше странового), ликвидность – однодневная. Второй – высокодоходные облигации, самая рискованная часть долгового рынка, к тому же низколиквидная.

Индексы однодневного (красная линия) и недельного (синяя линяя) РЕПО с ЦК Московской биржи

Источник: терминал QUIK

Индексы сделок 1-дневного и недельного РЕПО (красная и синяя линия соответственно) отражают ставку размещения свободных денег на МосБирже овернайт и на неделю. Они стабилизировались, давая понять, что денежный баланс не испытывает проблем со спросом и предложением. Однако впереди заседание Банка России по ключевой ставке, и на следующей неделе ставки денежного рынка, видимо поднимутся к 9-9,5% годовых. А это прямая конкуренция ОФЗ (доходности коротких бумаг – 9,5-9,7%). И весомый аргумент против снижения их доходностей и роста котировок госбумаг в будущем.

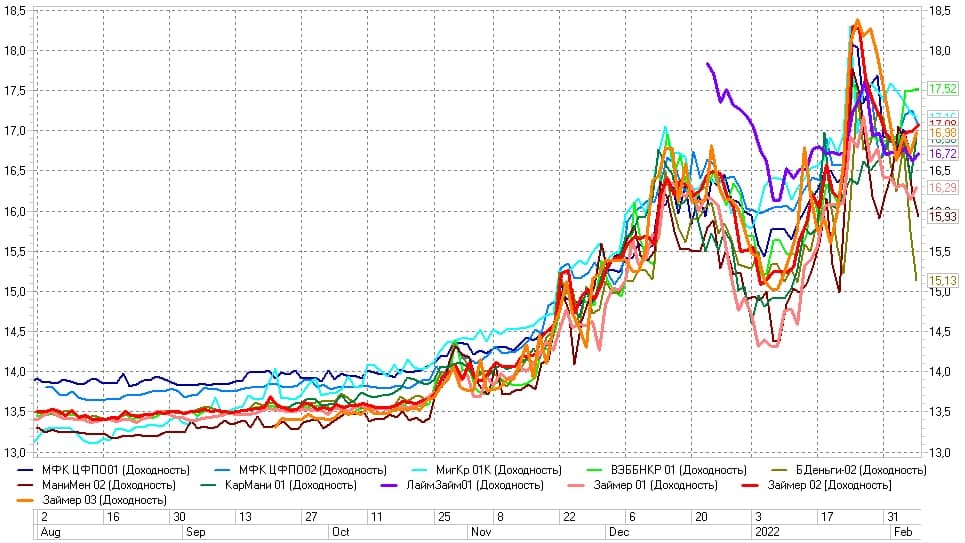

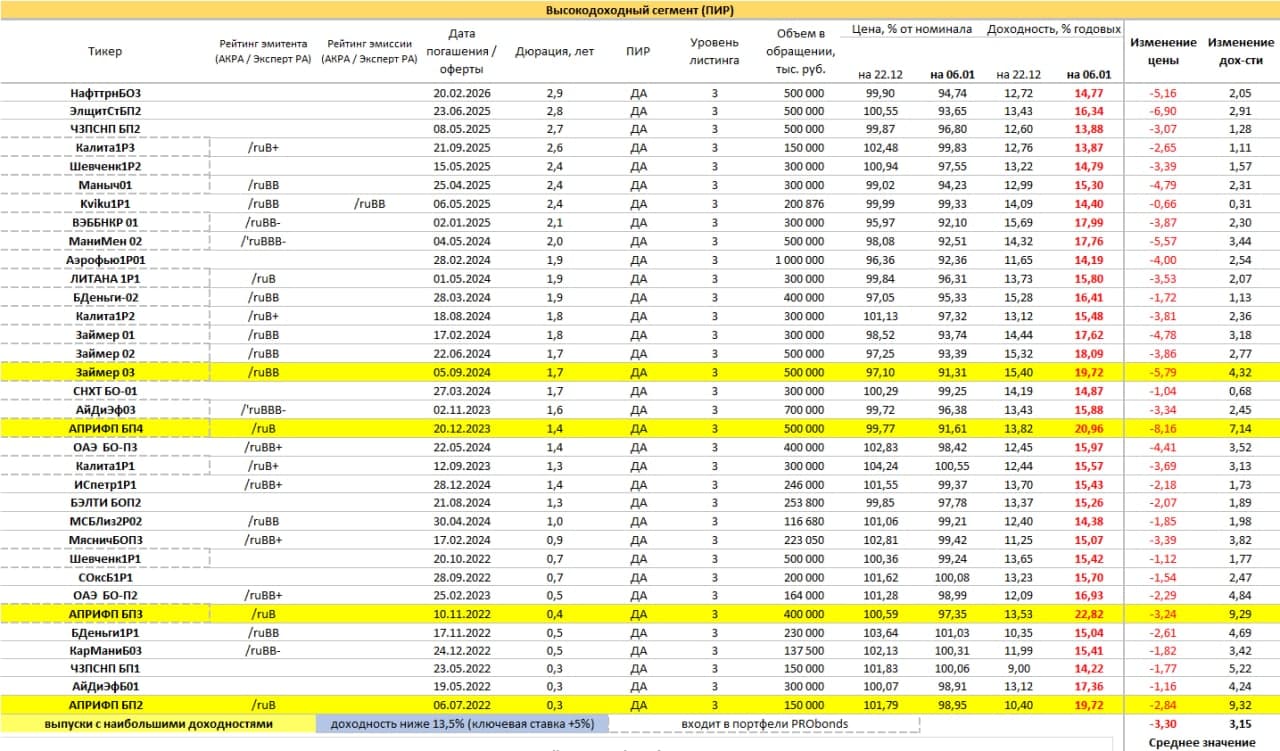

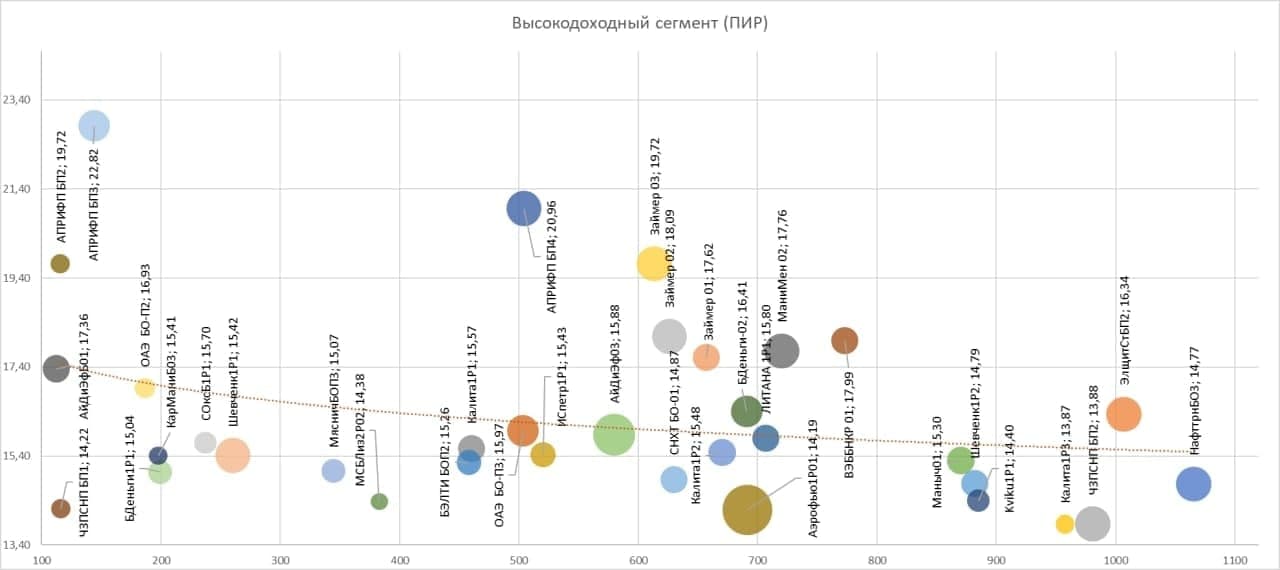

Динамика доходностей ряда облигаций среднего и крупного бизнеса: микрофинансовая отрасль, девелопмент, лизинг

Источник: терминал QUIK

Динамика доходностей ВДО. Привожу ее на примере ряда рыночных выпусков среднего/крупного бизнеса из трех отраслевых групп – МФО, девелопмента и лизинга. Доходности повсеместно в районе 16%, разве что чуть ниже средняя доходность в девелопменте. И доходности растут. Видимо, какое-то время расти продолжат. Не думаю, что долгое время, поскольку вслед за разочарованием инвесторов в рубле и на рынке акций апатия пришла и сюда. Для рубля и акций негативный настрой участников стал или разворотным рубежом к восстановлению, или основой для длительной остановки в падении.

Сегмент высокодоходных облигаций после долгого давления всё же жестко упал. Причины две – техдефолт непубличного выпуска облигаций OR Group 20 января и запаздывающая динамика сегмента в сравнении с более ликвидными финансовыми рынками и инструментами. Индекс полной доходности высокодоходных облигаций Cbonds-CBI RU High Yield опустился до доходности 1,7% годовых (за последние 365 дней).

Доходности ВДО переставились вверх с учетом дефолтных рисков, и это надолго. Однако отечественный фондовый рынок, включая рынок облигаций, предположительно, дошел до нового вполне твердого дна. Потому дальнейшего падения высокодоходных бумаг не ждал бы.

Что касается OR Group, то с нерыночным выпуском БО-07 (держатель ПСБ, непогашенный остаток тела – около 585 млн.р.) произошла проблема, которую я считал маловероятной. Эмитент не смог договориться со своим крупным кредитором по части долга (совокупная сумма задолженности OR в ПСБ должна быть в пределах 2,5 млрд.р.). Отражение того, что банки становятся несговорчивыми, учитывая состояние долгового рынка. В данном случае, принципиально несговорчивыми. Спустя неделю погашения выпуска так и не произошло. И шансы на полноценный дефолт по БО-07, как мне видится, стремятся к 100%. А сам дефолт, предположительно, отправит розничные выпуски OR Group в лист Д. Где уже обращаются бумаги «Каскада» и «Дяди Дёнера». Дальнейшее менее предсказуемо. Но каждая новая проблемная точка, а это амортизация БО-01 24 марта на 370 млн.р., возможная оферта этого же выпуска из-за кросс-дефолта примерно 17 марта, предполагаемые оферты БО-01 и БО-02 в апреле или мае из-за нарушения ковенант по долговой нагрузке в годовой отчетности, лишь добавляет риска.

.jpg)

.jpg)

.jpg)

.jpg)