.jpg)

.jpg)

ОФЗ. Индекс гособлигаций снижается несколько дней, пусть и не очень заметно. А вся кривая доходностей ОФЗ находится не выше 9% (короткие бумаги тяготеют к 8,5%) годовых. Действующая ключевая ставка — 9,5%. И, предположим, она в конце июля понизится даже до 8,5%. ОФЗ в этой ситуации оценены или справедливо, или с премией. С премией, потом что возможные рыночные потрясения в эти котировки и доходности уже не заложены. Очередное облигационное ралли можно считать завершенным.

.jpg)

Чуть лучше выглядит сегмент облигаций российских регионов. Региональный риск для себя давно приравниваю к федеральному, доходность при этом на процент выше. Но ликвидность сегмента не сопоставима с ОФЗ. Поэтому предпочтительность субфедов перед ОФЗ условна.

.jpg)

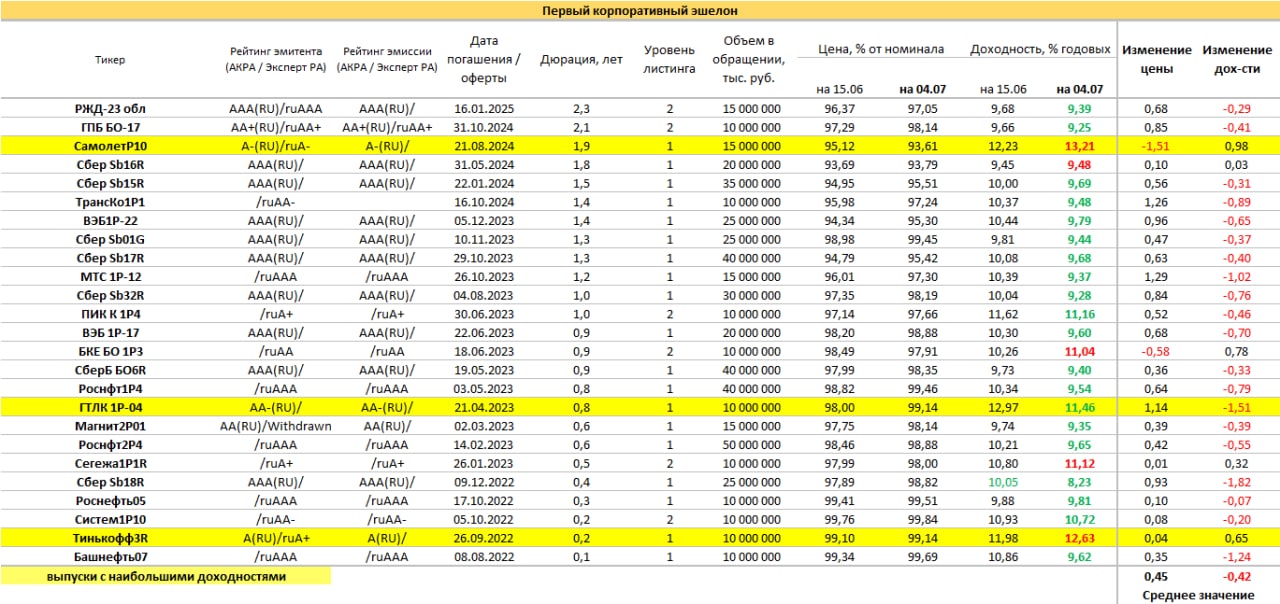

В первом эшелоне корпоративных облигаций основная группа доходностей соответствует ключевой ставке, те же 9,5%, выбросы выше в основном за счет строителей. Корпоративные доходности без премии к ключевой ставке – это уже игра в положительные ожидания. В первую очередь в ожидания дальнейшего снижения самой ставки. По-моему, игра уже состоялась. Рост цен и снижение доходностей при обновленной и пониженной ключевой ставке вряд ли получим. А риск – он всегда может отчетливо отпечататься на рынке, который не закладывает его в котировки.

TELEGRAM t.me/probondsYOUTUBE https://www.youtube.com/c/PRObonds