Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

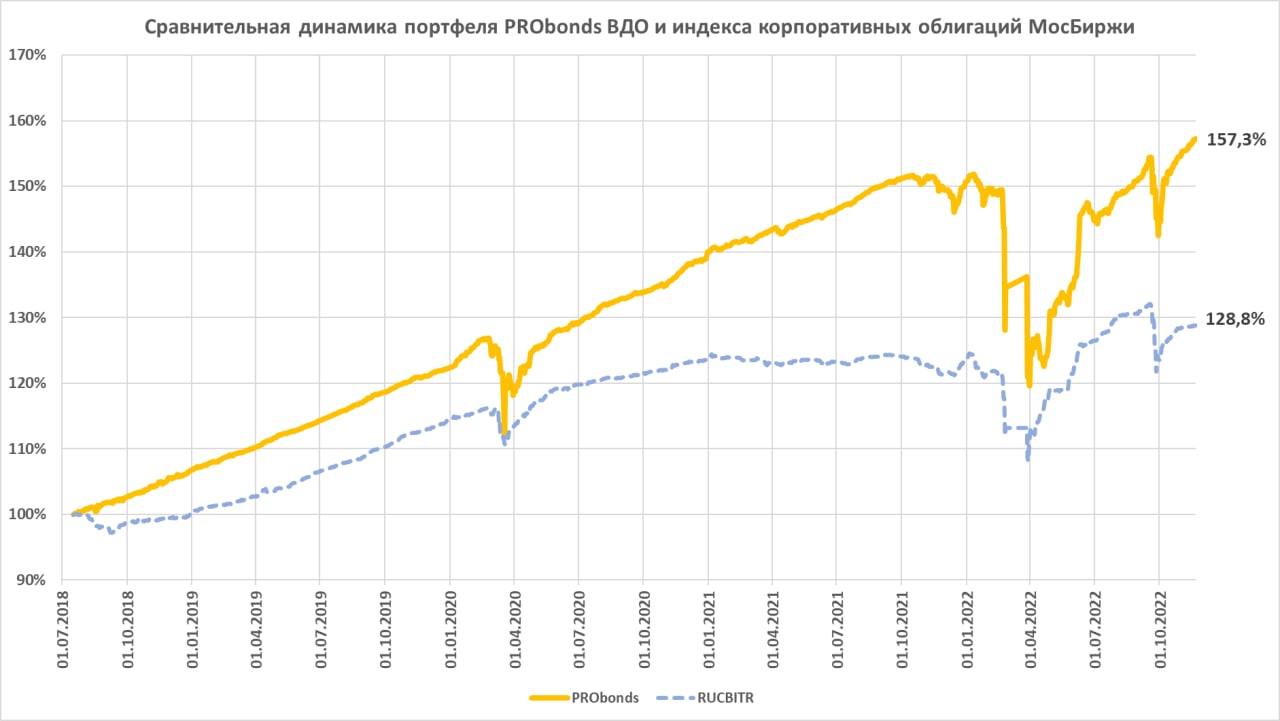

Портфель ВДО, по меньшей мере, в нашей интерпретации стал лучше высококлассных облигаций и в нынешнем проблемном году. С начала года портфель PRObonds ВДО вырос уже на 4,4%, а индекс корпоративных облигаций МосБиржи RUCBITR – на 4,1%.

Так что, несмотря на критику высокодоходных бумаг, их покрытие риска доходностью продолжает оставаться лучше, чем в среднем на облигационном рынке.

До конца года портфель, по нашей оценке, дотянется примерно до 6,3% совокупного дохода. Худший годовой результат. Хоть и положительный.

В последнее время проводилось несколько изменений позиций, все они скромные, их можно отследить по тегу #сделки в нашем телеграм-канале. Их целью было повышение доходности портфеля при сохранении и даже повышении его формального кредитного качества.

О кредитном качестве. Мы оцениваем средний рейтинг портфеля на уровне BBB-. Притом, что держим и бумаги вовсе без рейтинга, и свободные деньги, которые размещаются в сделках РЕПО с ЦК, с наивысшим рейтингом от НКЦ (ААА). Распределение рейтингов внутри портфеля приведено на иллюстрации. Одним из векторов ведения портфеля становится сохранение премии между доходностью портфеля и средней доходностью облигаций того же кредитного рейтинга и аналогичной дюрации. Сейчас премия составляет примерно 2% годовых. Т.е. облигации с кредитным рейтингом BBB- и примерно однолетней дюрацией дадут сегодня доходность вблизи 15,3% годовых. А портфель PRObonds, он с теми же рейтингом и длиной – уже примерно 17,3%.

К слову, на эти 17,3% и рассчитываем в ближайшие 12 месяцев.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

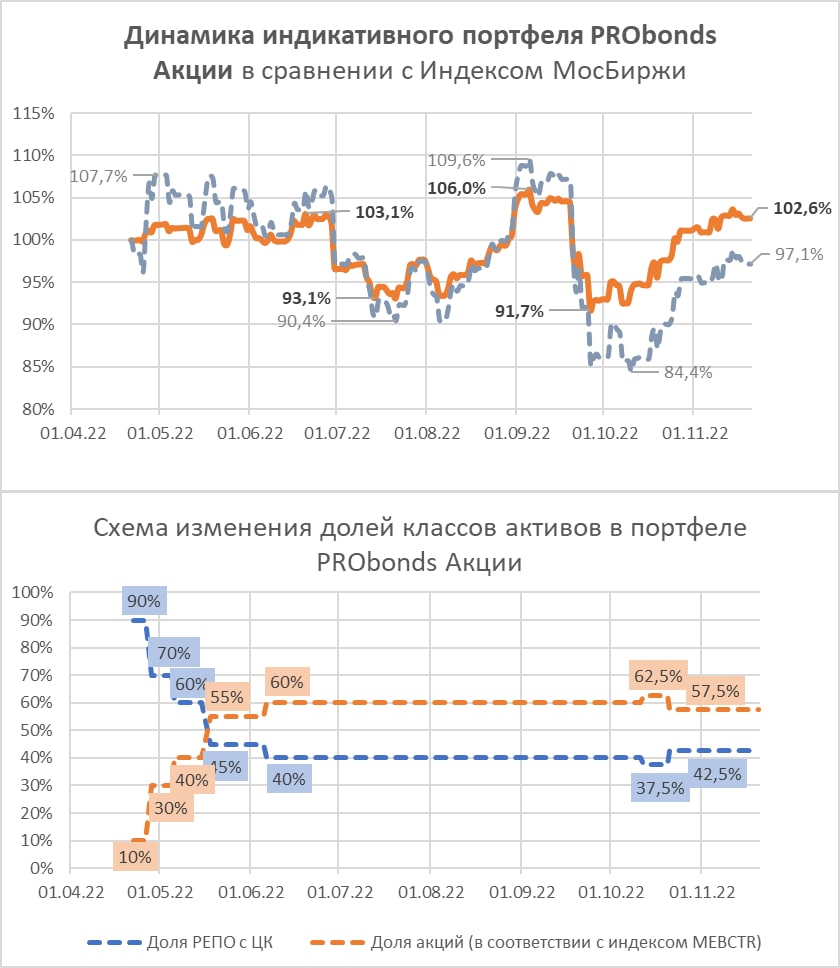

После нескольких подряд недель роста индикативный портфель PRObonds на прошедшей неделе всё-таки снизился, немного, всего на треть процента. Накопленный результат 7 месяцев ведения, с момента запуска 22 апреля – +2,6%. За то же время ценовой индекс МосБиржи просел на 2,9%.

Из важного, замечу снижения стоимости размещения денег. Она в последние дни опустилась ниже 7,5% с учетом реинвестирования (чистыми – к ~7,25% годовых). Это на 0,3-0,5% ниже средних значений мобилизационного периода. Более дешевые деньги дают и больше поддержки фондовому рынку. И в этой связи, возможно, доля акций в портфеле должна быть выше нынешних 59,6%.

Однако слежу не за возможностью ее роста, а за возможностью сокращения. Поводом станет формирование эйфорических настроений на рынке. Появится возможность подороже отдать то, что, что кому-то нужно. Вроде бы они периодически появляются, но как-то точечно. А потому – привычный для портфеля режим наблюдения.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

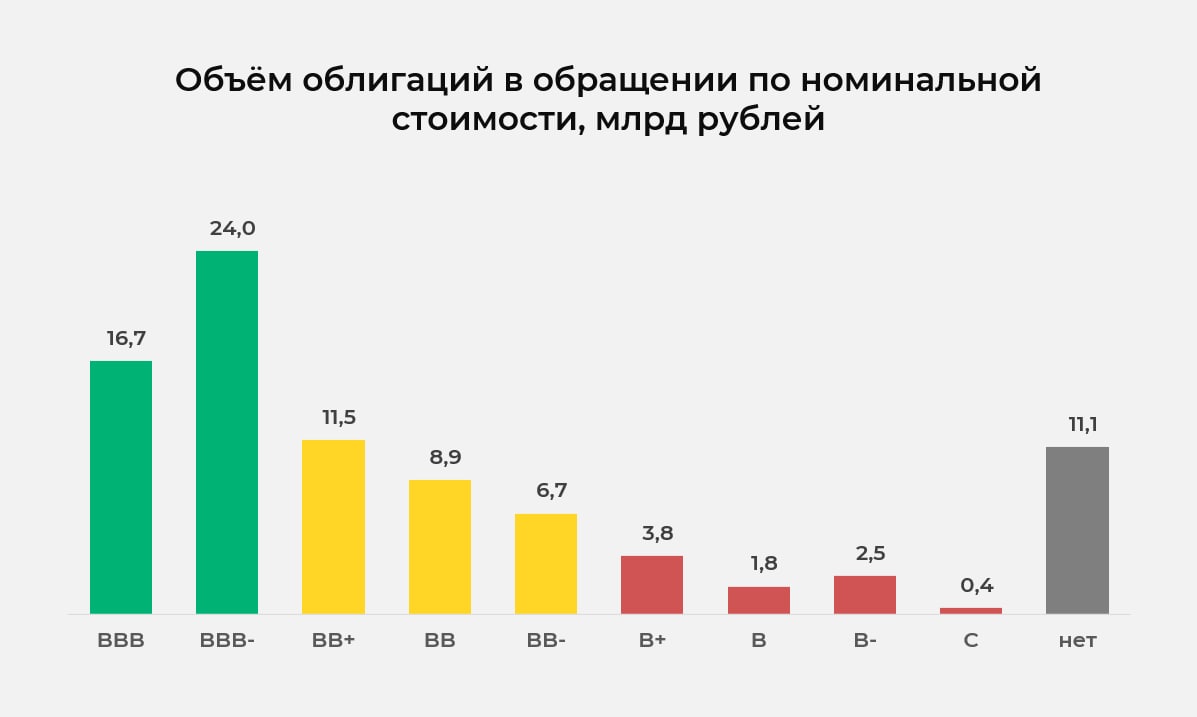

Впервые за несколько месяцев, которые мы ведём недельные дайджесты по рейтингам ВДО, не произошло никаких действий в рейтингах эмитентов. Такое «затишье» — хорошая возможность сделать срез и посмотреть, как выглядит рынок ВДО с точки зрения структуры рейтингов.

Основные моменты:

Около половины рынка (47%) сосредоточены в сегменте ВВВ / ВВВ- .

В целом мы наблюдаем довольно явную динамику: чем ниже рейтинг, тем меньше объём бумаг в обращении.В первую очередь это связанно с тем, что более низкие рейтинги имеют компании с меньшим масштабом бизнеса, что обуславливает меньший объём заимствований. В этой зависимости выделяется большой объём бумаг с рейтингом В- (3% от рынка), но из 2,5 млрд. 1,2 млрд. это бумаги одного эмитента Солид-Лизинга

Больше всего обращает на себя внимание высокая доля бумаг без кредитного рейтинга – это порядка 13% рынка. Но их доля должна постепенно снижаться, т. к. значительной части бумаг без рейтингов предстоит относительное скорое погашение, а новые выпуски имеют практически 100% рейтинговое покрытие.

Средневзвешенный рейтинг сегмента ВДО находится между ВВ и ВВ+.

То, что Минфин нынче готов занимать деньги через ОФЗ под 10% годовых, вроде бы не удивляет. 2022 год, в принципе, разучил чему-либо удивляться. Но, напомню, актуальное значение ключевой ставки – 7,5%.

Обычно воспринимаю ОФЗ как аналог короткого депозита. Много не заработать, но при размещении денег в полугодичных и годичных бумагах можно комфортно сохранить (пример – ОФЗ 26215).

Однако нынешнее положение ОФЗ добавляет им и спекулятивной ценности, т.е. допускает покупку «длины» в расчете на снижение доходности и рост цены тела (см., в частности, ОФЗ 26236).

Частичная мобилизация откинула цены и доходности ОФЗ назад в май. Тогда ключевая ставка была почти вдвое выше, 14%. Повсеместно ждали ее снижения, доходности дисконтировались на ожидания и в мае не казались щедрыми.

Сегодня, помимо стабильно высокой премии к ключевой ставке те же доходности еще и наращивают премию к ставкам денежного рынка.

А ставки денежного рынка, если судить по однодневным сделкам РЕПО с ЦК (индекс MOEXREPO), ползут вниз. Средняя за последнюю неделю - ~7,25%. Глядя на их динамику, вполне допускаю снижения ключевой ставки 16 декабря.

Так что ситуация с ОФЗ – это или спекулятивная возможность, или проявление какой-то по счету рыночной неэффективности, чего в нынешнем году было с избытком. Ставлю на возможность.

На графике динамика доходностей 6 инструментов:

• Индекса MOEXRRPO, это однодневная ставка размещения свободных денег,

• ОФЗ 26215, погашение 16.08.2023,

• ОФЗ 26222, погашение 16.10.2024,

• ОФЗ 26234, погашение 16.07.2025,

• ОФЗ 26232, погашение 06.10.2027,

• ОФЗ 26236, погашение 17.05.2028.

Материал не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

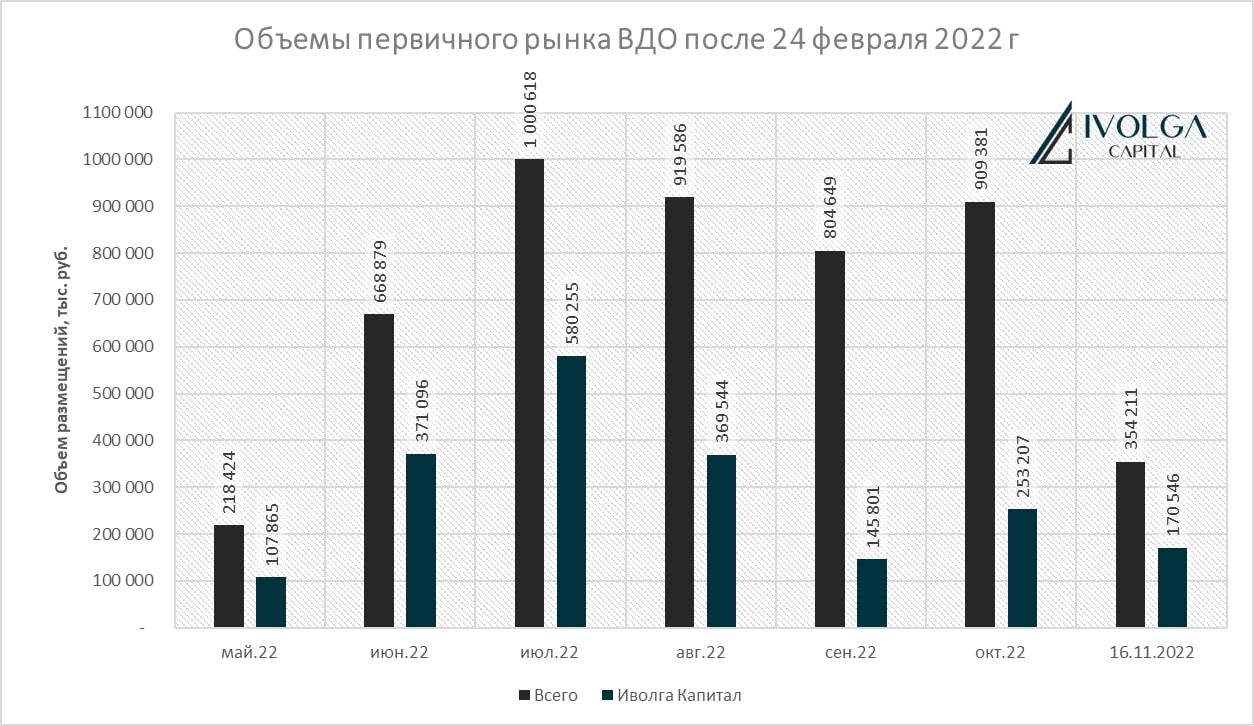

После начала СВО 24 февраля за 6 полных месяцев, с мая, когда рынок вновь был открыт, по октябрь включительно, сумма первичных размещений рынка ВДО составила 4,5 млрд рублей. Если сравнивать с результатами 2021 года — падение почти в 5 раз (за 12 месяцев прошлого года первичных размещений было на 40 — 42 млрд рублей). С одной стороны — разгромные показатели. С другой — рынок подает признаки жизни, постепенно адаптируясь к новым вызовам.

Отчасти неожиданно, что старт частичной мобилизации не оказал какого-то существенного влияния на объемы размещений, хотя в моменте у всего рынка были максимально (обоснованные) панические настроения, а ставки новых размещений улетели к 20+%. С учетом текущих темпов ноября, видимо, рынок стабилизировался вблизи 0,75 — 1 млрд рублей первичных размещений в месяц.

Интересна и тройка лидеров среди организаторов на 16.11.22:

1) Иволга Капитал — 41% рынка

2) Юнисервис Капитал — 12,3%

3) Размещения без организатора — 8%

Третье место недвусмысленно намекает на кризис жанра организаторов ВДО и сложности в адаптации к новым реалиям у большинства участников. Рынок теперь не помогает размещать, а скорее мешает, так что на первый план выходит наличие собственной экспертизы и лояльность инвесторов.

Дмитрий Александров, управляющий директор ИК "Иволга Капитал"

16 ноября, в 14:00 Андрей Хохрин в прямом эфире вместе с Евгением Суворовым, автором ведущего экономического телеграм-канала MMI, разберут следующие темы:

контуры мобилизационной экономики и ее будущее;

чувствительность российской экономики к ценам на нефть и газ, если они всё же упадут;

устойчивость и риски рубля;

риски застройщиков как эмитентов облигаций / риски российских облигаций в целом.

С неделю назад наткнулся на такую вот группу графиков.

Они отображают полную остановку размещений на всем российском рынке облигаций. От ВДО до ОФЗ. Новые робкие размещения не перекрывают гашений. Рынок сдувается. По ссылке можно прочитать аналитику авторов материала.

От себя добавлю, что столь длительное замораживание первичного облигационного рынка – феномен для последних десятилетий. На уровне смутных воспоминаний, аналогом может быть кризис 2008-9 годов. Но, допускаю, тогда период тишины был короче. Рынку теперь придется уже не восстанавливаться, а воссоздаваться. Совсем не одно и то же.

И еще одна ссылка. О том, что частичная мобилизация стала для финансового рынка большей травмой, чем начало СВО. Речь о том, что банковская система получила на мобилизации больший итоговый отток денег, чем на начале спецоперации.

Финансирование экономики – причина, а то и способ ее существования. Критическая инфраструктура. И по ней большая политика, пусть и не намеренно, прошла катком.

Классически, кризисная фаза активного падения экономики (в которой мы находимся в нынешнем году) завершается некоторым отскоком. Дальше или его развитие (по примеру 2009 года), или переход кризиса в структурную фазу с долгой стагнацией макропоказателей (по аналогии с 2015 годом).

Приведенные иллюстрации и размышления аргументируют отдаленность такого отскока. Продолжаем падать, возможно, ускоряясь.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

По данным fedresurs.ru, ПАО Сбербанк уведомляет о намерении подать иск о банкротстве ООО Главторг. Напомним, 26 июля у компании были заблокированы банковские счета по требованию ФНС. Также 21 октября появилась информация об исполнительном производстве по налогам и сборам на сумму 1 159,6 млн руб.

Доходность облигаций ООО Главторг по итогам сессии 14 ноября - 43,2% годовых, цена - 67,7% от номинала. Оптимистичные уровни, учитывая положение дел.

Портфель высокодоходных облигаций PRObonds ВДО почти дотянулся до 4% дохода в этом году (+3,8% с 1 января по 14 ноября 2022). Если за предстоящие 1,5 месяца не произойдет новых рыночных шоков, то год портфель завершит с доходом вблизи 6,2%.

Мало, даже меньше доходности не особенно удачного 2021 года (почти 8% годовых) но такой год, как нынешний, всё же бывает реже, чем раз в десятилетие. Насчет будущих шоков, какими бы драматичными они ни представлялись, их действие на фондовый рынок и портфель будет всё более сдержанным. Рынок и бизнес адаптируются ко всему, почти ко всему.

Внутренняя доходность портфеля PRObonds ВДО (сумма доходностей облигаций к погашению или оферте и доходности размещения денег) опустилась к 17,5% годовых. Это примерно соответствует оценке кредитного рейтинга портфеля, он сейчас BBB- по нац.шкале.

Одна из понятных задач для портфеля, в которую укладывается сохранение большой доли денег в РЕПО с ЦК (у них оценка кредитного рейтинга – ААА) – повышение рейтинга портфеля опережающими темпами в сравнении со снижением его доходности. Это с одной стороны снижает дефолтные риски, с другой – позволяет облигациям расти в цене опережающими темпами при росте всего рынка. Причем даже облигациям с короткой дюрацией. Вроде бы с задачей справляемся. К слову, дюрация портфеля сейчас – 1,05 года. Короткая дюрация – это и сокращение просадок, и готовность встретить всплеск инфляции без значительных потерь.

Еще про деньги. В последние сессии наблюдается аномалия с их стоимостью. Ключевая ставка сейчас – 7,5%, ОФЗ торгуются в диапазоне доходностей 8-10%. А доходность однодневных сделок РЕПО с ЦК (можно считать их доходностью денежного рынка) опустилась к 6,9%. Большая доля подешевевших денег в портфеле – давление на доходность. Но если деньги останутся дешевыми, они будут толкать вверх рынок облигаций. А это безусловный плюс. Так что сохраним денежный статус-кво.

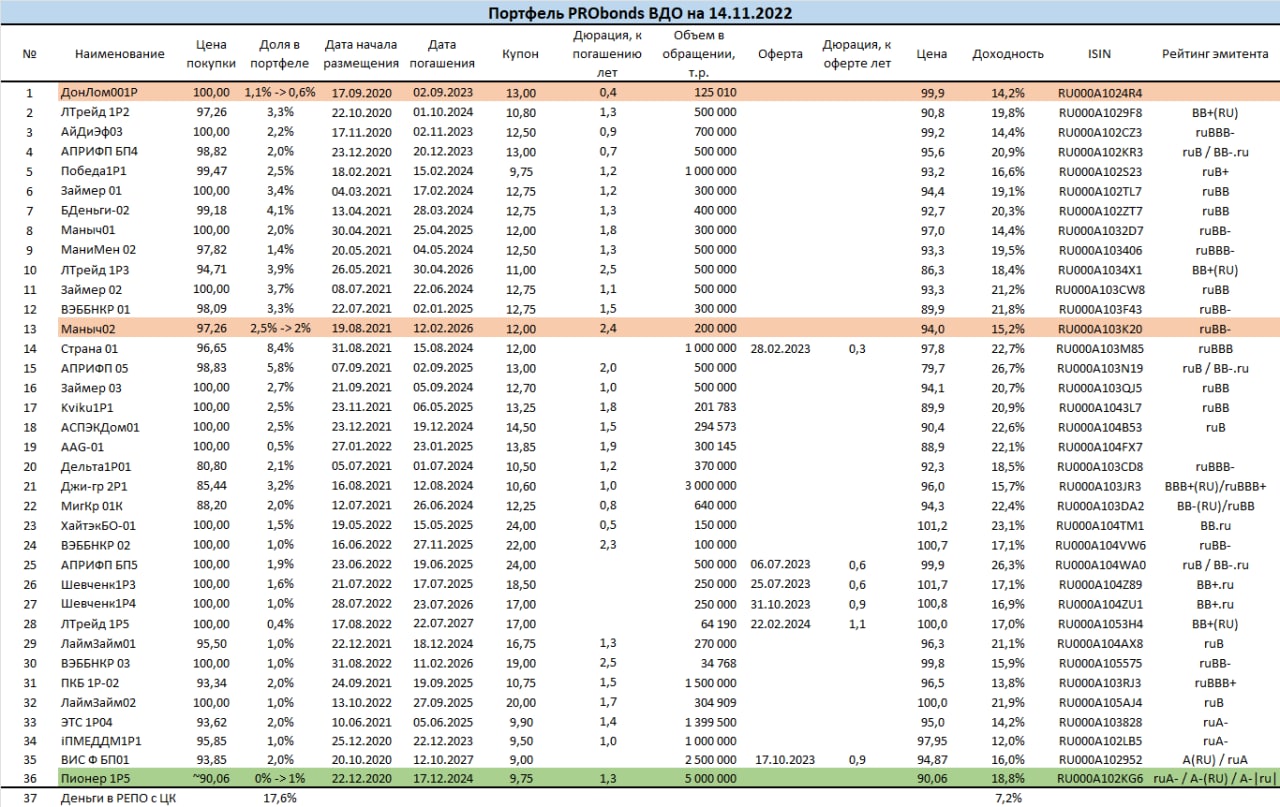

Сделки. С сегодняшнего дня в течение 5 сессий равными долями и по рыночным ценам:

• Добавляются бумаги Пионер 1P5, на 1% от активов портфеля,

• Сокращаются бумаги ДонЛом001P, с 1,1% до 0,6% от активов,

• Сокращаются бумаги Маныч02, с 2,5% до 2% от активов.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

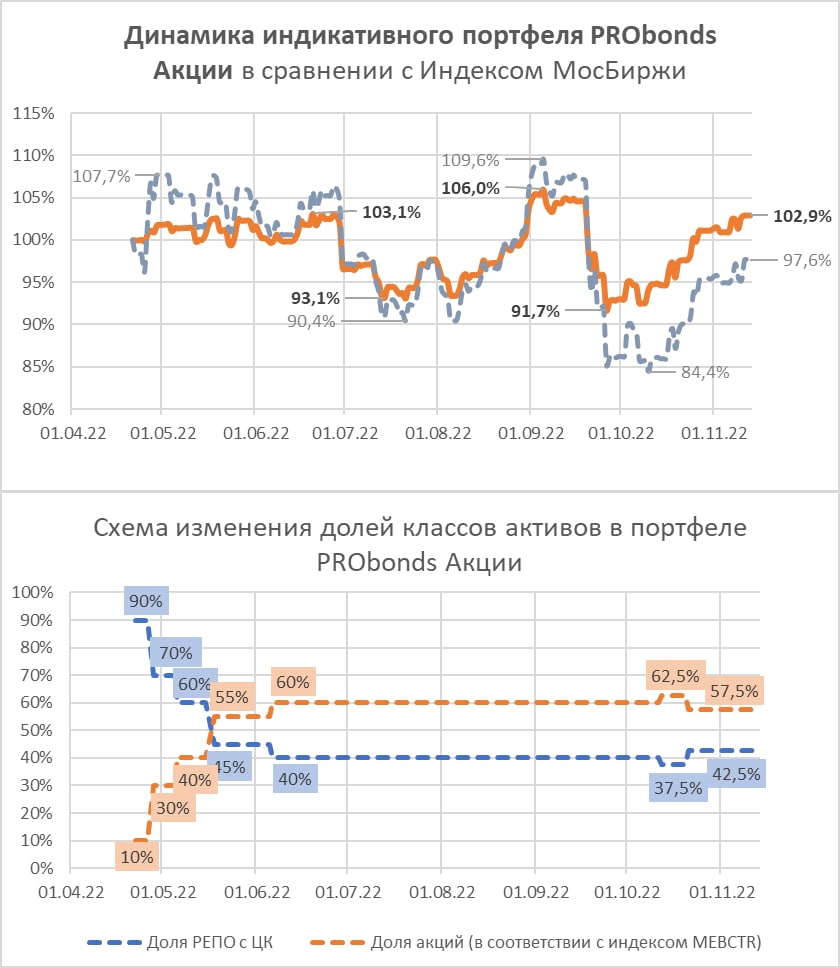

Портфель PRObonds Акции почти дотянулся до 3%-ного результата с момента запуска в апреле (+2,9% с 22 апреля по 11 ноября 2022). Индекс МсоБиржи за это время снизился на -2,4%, а с начала года упал -41%.

В портфеле на акции (их состав формируется в соответствии с Индексом МосБиржи голубых фишек) сейчас приходится 59,6% активов (остальные 40,4% — деньги в РЕПО с ЦК). О росте доли акций речи нет. Тогда как ее снижение возможно. Аргументов за еще недостаточно, но становится больше.

Мне не нравится состояние нефтяного рынка: нефть, думаю, отправится ниже. Напротив, американские акции, вероятно, еще не показали пределов роста. Однако заокеанские фондовые тенденции на отечественный рынок не переносил бы, а снижение нефти, если я прав, добавит рисков российским акциям.

В общем, наблюдаю. Сигналом к сокращению акций в пользу роста денег в РЕПО с ЦК может стать любое более-менее заметное снижение российских фондовых индексов.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

.jpg)

.jpg)

.jpg)