Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

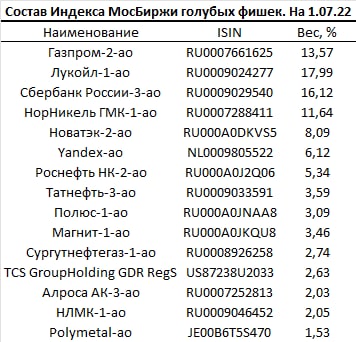

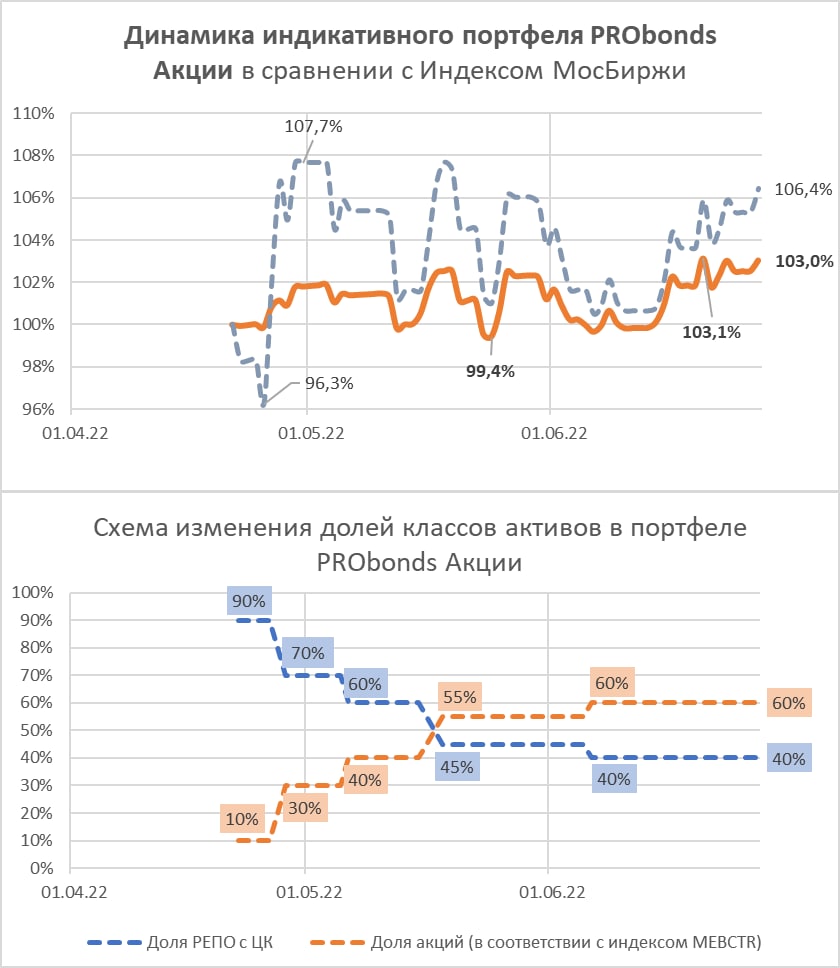

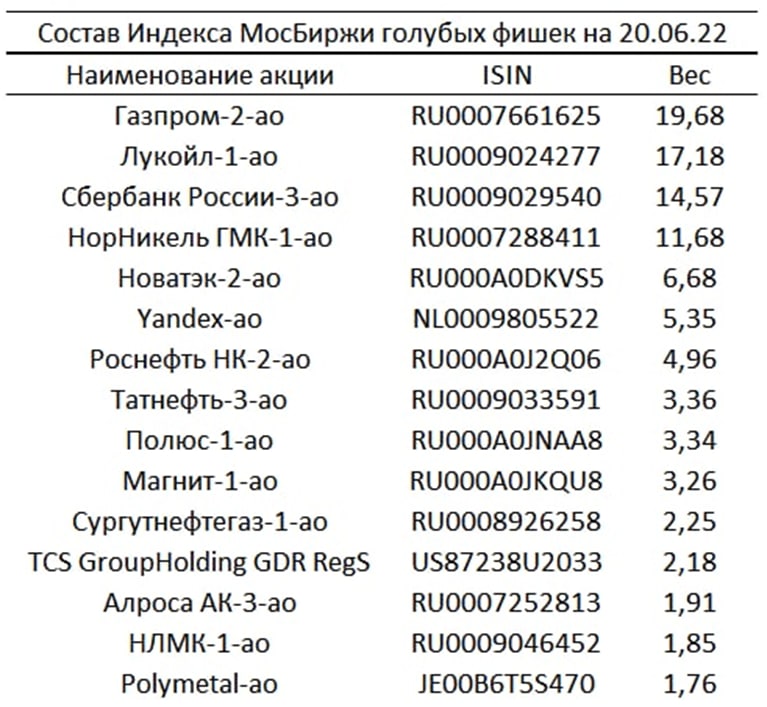

Если Индекс МосБиржи от пика конца апреля постепенно снижался, то портфель PRObonds Акции медленно, но прибавлял и поставил максимум в конце июня. Причин было две: наличие значительной денежной позиции, которая с апреля в среднем принесла около 10% годовых, и особенности формирования самого портфеля акций. Последний копирует Индекс голубых фишек полной доходности (включая дивиденды). В ожидании дивидендов, особенно в Газпроме, индекс голубых фишек вплоть до прошлого четверга опережал в динамике более широкий Индекс МосБиржи. Но только до прошлого четверга. Там расстановка стала противоположной.

И портфель испытал падение, сопоставимое с падением Индекса МосБиржи. Чтобы проиллюстрировать значимость дивидендов для российских акций, привожу динамику ценового Индекса голубых фишек MOEXBC (без дивидендов) и Индекса голубых фишек полной доходности MEBCTR (с дивидендами). Ценовой индекс вырос за 10 лет в 1,4 раза, даже не покрыв инфляции, а индекс полной доходности – в 2,4 раза.

Поэтому потеря дивидендов, в особенности в госкомпаниях, у которых всегда ограничены стимулы к ценовому росту, так болезненно отразилась на рынке в целом.

Подниматься из ямы будет сложно и рынку, и портфелю. Хотя углубления падения не ждал бы: разочарование участников рынка акций в акциях уже есть, и это сдерживающий снижение фактор. А пока выигрывать продолжает самый консервативный из портфелей, которые мы ведем – портфель денежного рынка PRObonds РЕПО с ЦК. Его доходность пусть и снижается, всегда остается положительной.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

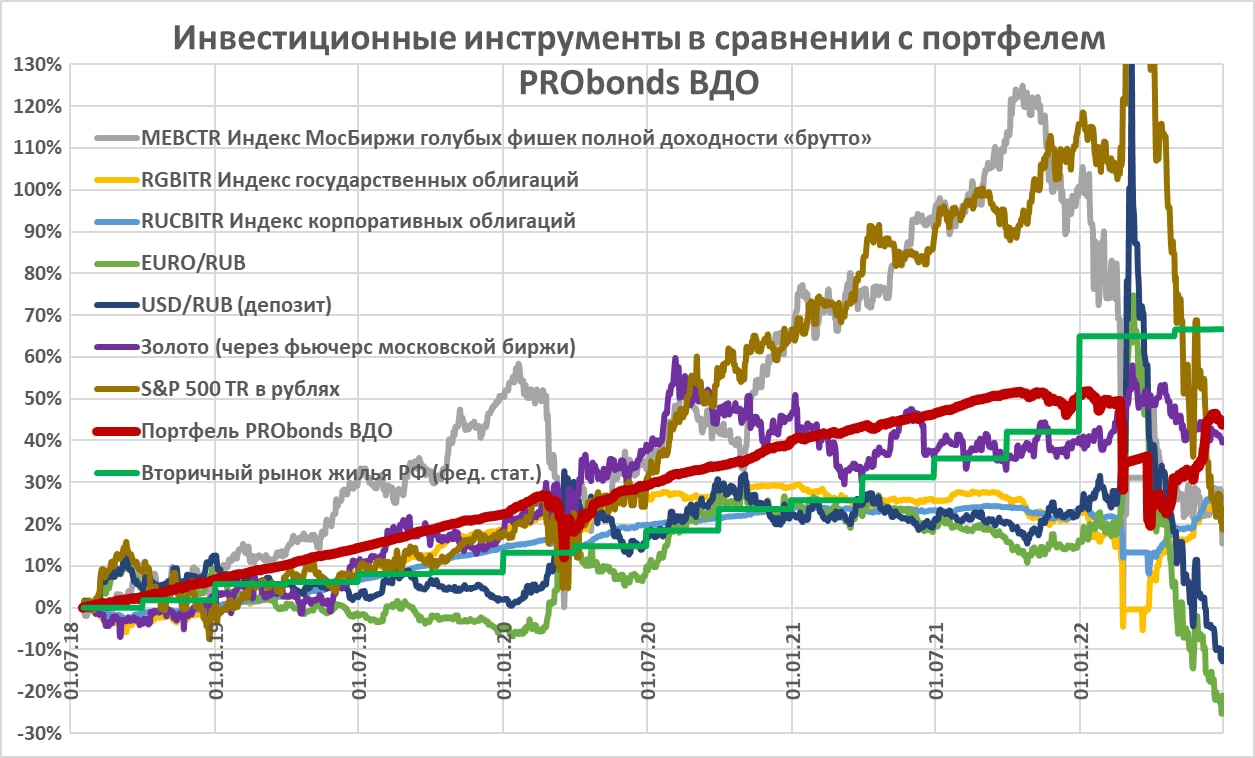

Портфель высокодоходных облигаций PRObonds ВДО (прежнее название PRObonds #1) ведется почли полные 4 года, с 17 июля 2018. И несколько лет сравнивается с популярными инвестиционными инструментами. Как видим, на начало июля 2022 из этого списка портфель проиграл только жилой недвижимости.

PRObonds ВДО не идеальный портфель. Он учитывает комиссии (около 1% от активов в год) и допускает ошибки инвестирования. Так, хотя напрямую дефолтов в портфеле не было (и вряд ли будут), потери от преддефолтного или новостного обесценения бумаг (облигации OR Group, Калиты, Главторга) составили не менее 6% от активов.

Накопленная доходность портфеля с 17 июля 2018 по 3 июля 2022 года (с учетом комиссионных издержек, до НДФЛ) – 44,9%. С начала 2022 года сохраняется убыток, который сейчас составляет -3%. Наиболее вероятная доходность на ближайшие 12 месяцев (исходя из доходностей к погашению входящих в портфель облигаций и доходности денежной позиции) выросла за неделю с 19,2% до 20,1%. Исходя из этих же расчетов, за 2022 год портфель способен показать примерно 5-6% накопленного дохода.

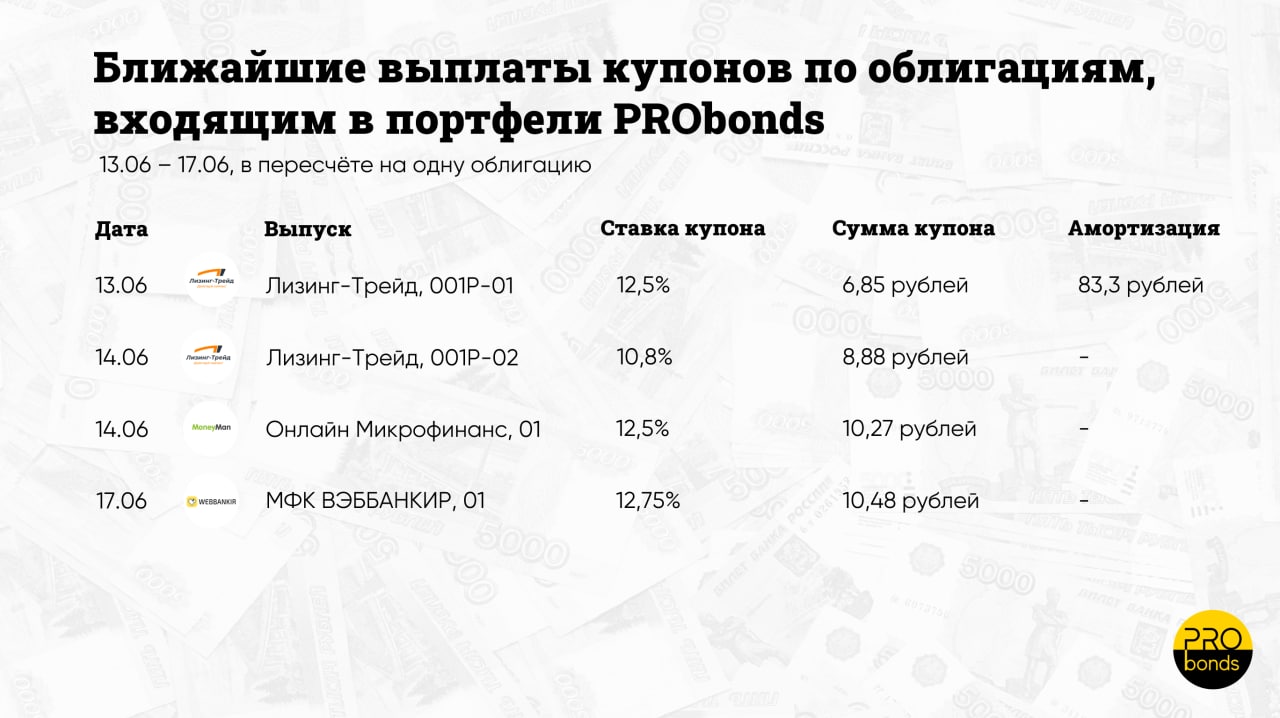

Что касается операций, возьмем небольшую паузу после интенсивных изменений мая-июня. Пусть рынок сперва немного стабилизируется. Из ранее запланированного 18 июля будет продана по оферте позиция в первом выпуске облигаций АО им. Т.Г. Шевченко. А также в ближайшие дни в портфель добавятся облигации нового выпуска Лизинг-Трейда (BB+(RU), 100 млн.р., доходность 20,5% до оферты), подробности будет объявлены отдельно.

Лизинг-Трейд. Презентация эмитента и выпуска облигаций:

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Портфель PRObonds Акции осваивается на территории положительной доходности. Результат двух месяцев ведения (портфель запущен 22 апреля) – 3%. За это же время индекс МосБиржи вырос на 6,4%. Портфель отстает, но он предполагает и меньшую волатильность, поскольку лишь частично погружен именно в акции, их нейтральная доля – 60% от активов портфеля (в весах индекса голубых фишек). С начала июня доля акций в портфеле как раз нейтральна. Т.е. предполагаю рост рынка акций, планирую им воспользоваться, но не проявляю уверенности, позволяющей рисковать. Оставшиеся ~40% от активов размещены в сделках РЕПО с ЦК, доходность которых постепенно падает и сейчас держится вблизи 9% годовых.

Отечественные акции пока толком не отреагировали на удешевление денег. А реакция, думаю, будет. Так что вслед за неплохим для портфеля июнем ожидаю и положительный июль.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

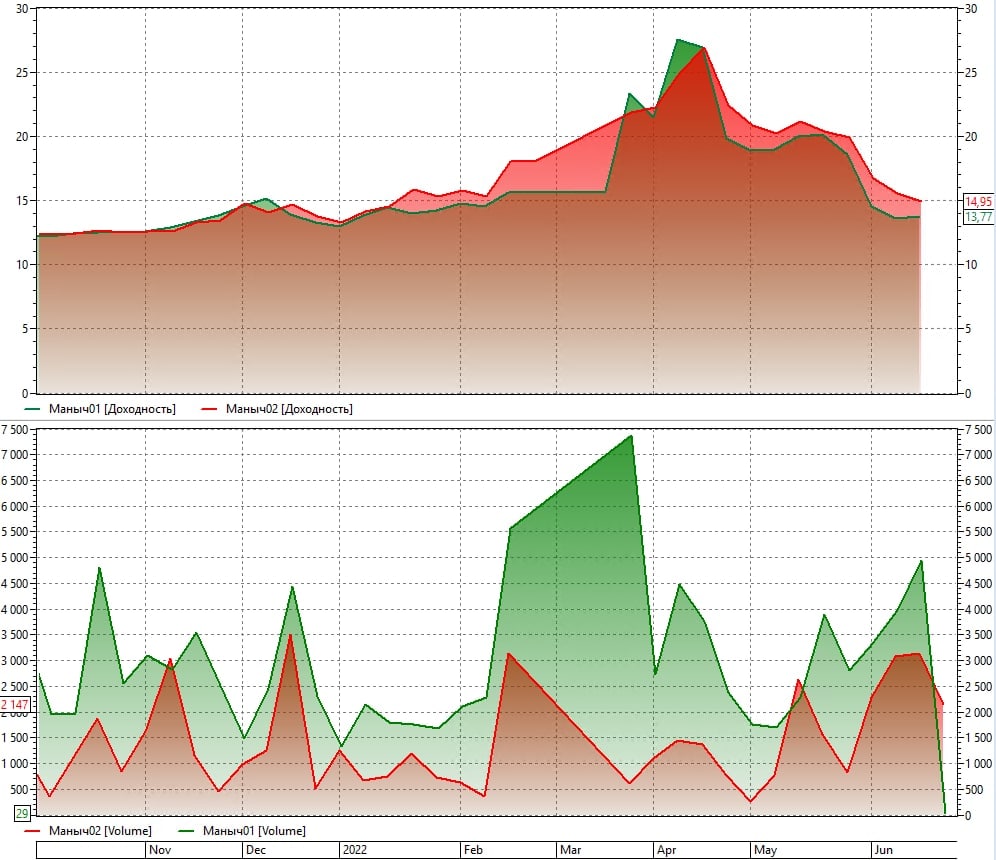

Иллюстративно о разнице торгов и доходностей между бумагами, доступными любым и только квалифицированным инвесторам.

На графике – доходности и объемы торгов двумя сходными бумагами: облигациями сельхозсектора Маныч-Агро 01 и Маныч-Агро 02 (рейтинг эмитента ruBB). Первый выпуск не имеет ограничения к обороту, второй – для квал.инвесторов. Купоны бумаг одинаковые, 12%, сроки погашения близкие. Второй выпуск (200 млн.р.) меньше первого (300 млн.р.), но это обычно не имеет решающего значения.

Доходность «квальского» второго выпуска на процент выше доходности первого: 14,9% против 13,7%. А недельный объем торгов выпуска с ограничениями примерно в 1,5 раза ниже, чем торги выпуском без них.

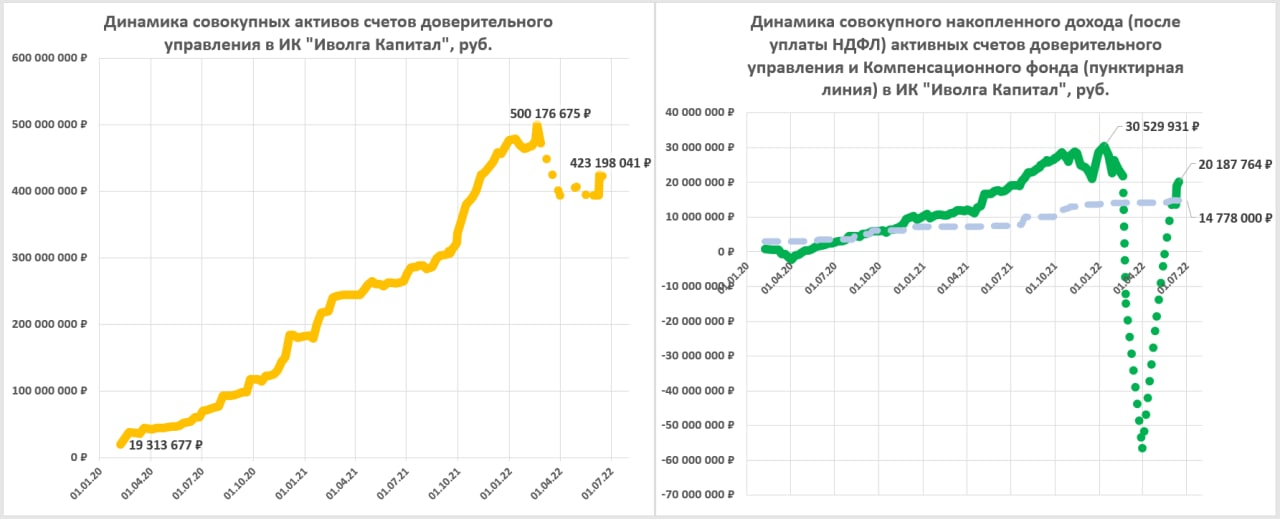

Результат доверительного управления продолжает восстанавливаться. Нынешними темпами к максимальной сумме дохода (рассчитывается по активным счетам), которая была достигнута в начале января, портфели вернутся в августе.

В доверительном управлении на данный момент 56 счетов совокупной суммой управляемого капитала 425 млн.р. Средний размер счета – 7,5 млн.р. В среднем сумма дохода составляет ~6% от счета ДУ (комиссионные издержки учтены). При этом 11 счетов (19% от общего числа) находятся в убытке, остальные 45 счетов прибыльны.

Нетронутым сохраняется компенсационный фонд ДУ (для компенсации дефолтных потерь), его сумма 14,8 млн.р. При этом бОльшая часть клиентов получала компенсации помимо средств фонда.

3% счетов ДУ ориентированы на денежный рынок (РЕПО с ЦК), 9% счетов ориентированы на рынок акций, 88% счетов – на сегмент высокодоходных облигаций.

Значительную часть портфелей составляют сделки РЕПО с ЦК, т.е. размещение свободных денег. В портфелях облигаций на деньги приходится около 15% активов, в портфелях акций – около 2/3 активов.

Из высокодоходных облигаций наибольшую долю в портфелях занимают:

o Облигации ГК ХайТэк

o Облигации Kviku

o Облигации ГК Страна Девелопмент

o Облигации Займер

o Облигации АПРИ Флай Плэнинг

o Облигации Маныч-Агро/АО им. Т.Г. Шевченко

o Облигации ВЭББАНКИР

o Облигации АйДиЭф/МаниМен

o Облигации Лизинг-Трейд

Всего в облигационные портфели входит 28 выпусков облигаций. За время СВО число позиций заметно увеличилось.

В портфелях акций находятся 19 бумаг.

О тактике сделок.

Отношение к рынку акций хоть и положительное, т.е. позиции на нем начали формироваться, одновременно и осторожное. Вес акций должен постепенно увеличиваться, но важнее соотношение дохода и риска. Риски стремимся свести к минимуму.

В облигациях получили существенный прирост, который вернул большую часть портфелей к приемлемым показателям доходности. Сейчас возвращаемся к нейтральной для портфелей доле свободных денег (размещаются в РЕПО с ЦК) на уровне 20-25% от активов. Возвращается акцент на спекуляции, благо, рост ликвидности в сегменте ВДО возвращает возможности для них.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. (10 млн.р. для портфелей акций). Совокупная комиссия за управление – 1% (1,5% для портфелей акций) от активов в год. Услуга доступна только для квалифицированных инвесторов.

На завтра 23 июня намечен старт размещения облигаций уральского строительного холдинга АПРИ «Флай Плэнинг». Основная информация об эмитенте и выпуске облигаций АО АПРИ «Флай Плэнинг» — в прилагаемой презентации.

Предварительные параметры нового выпуска АО АПРИ «Флай Плэнинг»:

Размер выпуска — 500 млн.р. (номинал 1 облигации – 1 000 р.).

Срок обращения – 1 год до оферты (3 года до погашения; амортизация 50% выпуска вместе с выплатой 11 купона).

Купонный период — 91 день.

Ориентир ставки купона до оферты – 22-24% годовых.

О подаче предварительной заявки на участие в размещении - здесь.

Результаты портфелей доверительного управления в ИК «Иволга Капитал» быстро восстанавливаются.

Увы, кризис фондового рынка заставил ряд клиентов доверительного управления вывести средства. И, к сожалению, эта часть доверителей или зафиксировала заметные убытки, или вряд ли смогла воспользоваться ростом облигационного рынка в дальнейшем. Все-таки ни ДУ, ни облигации или биржевые инвестиции в целом не аналоги банковскому депозиту. Если вкладывать деньги после продолжительного подъема ценных бумаг и забирать после их глубокого снижения, результат будет разочаровывающим.

Мы признательны тем нашим клиентам, которые остались с нами. Таких всё-так абсолютное большинство. С начала СВО совокупный портфель доверительного управления в ИК «Иволга Капитал» через выводы клиентами своих средств потерял около 20%. Учитывая масштаб обвала, не так и много. Причем основной отток произошел не после падения рынка облигаций, а после публикаций о проблемах «Универ Капитала». Инвесторы искали аналогии, забирали деньги и бумаги, которые мы оперативно им и переводили.

То же большинство портфелей, которые остались под управлением, максимально близки к докризисным уровням и возвращаются в нормальный тренд прибыли. На данный момент у нас 56 активных портфелей ДУ, 46 из которых (82%) находятся в плюсе.

Информация о доходностях отдельных портфелей в процентах годовых вновь начнет публиковаться в ближайших обзорах ДУ. Как и информация и об основных позициях в ценных бумагах.

Сейчас ограничусь распределением портфелей по классам активов. Ориентированные на ВДО портфели занимают 88% активов ДУ. Портфели акций – 9%. Портфели денежного рынка (РЕПО с ЦК) – 3%.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. (10 млн.р. для портфелей акций). Совокупная комиссия за управление – 1% (1,5% для портфелей акций) от активов в год. Услуга доступна только для квалифицированных инвесторов.

Портфель высокодоходных облигаций PRObonds ВДО вышел в ноль по годовой доходности: -0,5% за последние 365 дней. С начала 2022 года его просадка составляет -4,2%, а за последние 30 дней портфель прибавил почти 10%.

Средняя эффективная доходность портфеля снизилась до ровно 19%. С учетом имеющегося и потенциального результата ожидаемый доход портфеля в нынешнем году вырос ± 5-6%. И это заметно выше предыдущих прогнозов, которые долго колебались около 0-2%.

Главная задача управления портфелем сейчас – увеличение его дохода. Так, на прошедшей недели для этого портфель получил спекулятивный перевес в бумагах ГК ХайТэк. Часть позиции, сформированной на первичном размещении по цене 100% от номинала, была продана по средней цене 102%. Впереди еще ряд подобных операций.

О сделках и изменениях позиций.

Сегодня вновь амортизируются облигации первого выпуска ЛК Лизинг-Трейд. Позиция в них уменьшится на размер амортизации, до примерно 1% от активов с нынешних 1,2%.

АО им Т.Г. Шевченко объявило оферту по своему дебютному выпуску. Позиция портфеля в этих бумагах будет подана на оферту. Расчеты по оферте приходятся на вторю декаду июля, тогда же эти бумаги покинут портфель, сейчас они занимают 2% от активов.

Сегодня начнет снижаться доля в третьем выпуске облигаций МФК Быстроденьги. Доля будет снижаться равными долями до конца следующей недели (9 сессий) по средней цене торгов и будет снижена с нынешних 1,4% до 0,5% от активов.

На 0,4% с сегодня по ближайшую пятницу снизится доля в ХайТэке, до 4,1% от активов, также по средней цене торгов.

На 0,8%, до 2% с 2,8% в предстоящие 4 сессии будет снижена доля в облигациях Позитив Технолоджиз.

Однако при всех ожидаемых сокращениях совокупный вес облигаций в активах портфеля в ближайшие дни будет в основном расти. Связано это с новыми размещениями. На четверг 16 июня намечено размещение второго выпуска облигаций МФК ВЭББАНКИР (только для квал.инвесторов). Вероятно, для спекулятивных целей данные бумаги на текущей или следующей неделе будут куплены в доле до 5% от активов.

На следующей неделе, ориентировочно 23 июня ожидается размещение нового выпуска облигаций строительного холдинга ОА АПРИ Флай Плэнинг. Они также пополнят портфель на заметную и тоже временную величину.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)