Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Общая тема, может быть, не совсем для моей сетки контента, но имеющая отношение к экономике и рынкам. Тема войн. Возможно, в отсутствие военных конфликтов рынки и экономики росли бы дольше и сильнее, а их падения и кризисы были бы масштабнее из-за эффекта пузырей. Возможно, люди, набравшись опыта, со временем научились бы избегать или купировать обвалы, и прогресс с экономикой развивались бы быстрее.

Альтернатива зависит от ответа на вопрос о самой неизбежности войн. Поскольку это вопрос воли, ответ зависит он самих людей.

Но поведенческие предпосылки к мирному сосуществованию у нас как вида оказываются не лучшими.

Наткнулся на блок статистики в книге Александра Маркова и Елены Наймарк «Эволюция человека. Книга 3. Кости, гены и культура» (глава 9) о внутривидовой летальной агрессии у разных представителей млекопитающих. Средний ожидаемый уровень такой агрессии для всех млекопитающих, на основании приведенного автором исследования, 0,3%. Т.е. 0,3 из 100 (или 3 из 1000) особей погибает от зубов и когтей представителей своего же вида. Для разных видов показатели значительно варьируются. Неожиданные рекордсмены по агрессии – сурикаты, 19,4%. На их фоне люди, что называется, белые и пушистые, у нас ожидаемый уровень внутривидовой летальной агрессии, вычисленный на основе положения вида на эволюционном древе – 2,0% ±0,02% от всех смертей. Но, вообще-то, эти 2% в 7 раз выше среднего уровня агрессии для млекопитающих как класса. Причем и внутри отряда приматов мы одни из наиболее агрессивных представителей, круче только шимпанзе (4,5%). Авторы добавляют, что на протяжении истории подтвержденный процент для людей был обычно выше ожидаемого, так что с шимпанзе мы, возможно, и поспорим.

Войны как главное проявление внутривидовой агрессии нам, похоже, не только исторически, но и эволюционно свойственны. Делал бы поправку на это в расчетах будущих доходностей и особенно рисков. Все же не теряя надежды, что наши мозги однажды позволят преодолеть нашу агрессивность.

И все-таки нефть уходит в боковик. Вчерашнее падение Brent к 80 считаю обозначением его нижней границы. Верхняя тоже не особенно далека. Наверно вблизи 90 долл./барр. Хотя может оказаться и чуть выше.

Но вопрос ведь не в верхней границе. Вопрос в том, упала ли нефть достаточно? Мой ответ – да.

Мнение не является инвестиционной рекомендацией

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

5% с начала года. Портфель PRObonds ВДО достиг-таки первого круглого значения. Ожидаемая итоговая доходность 2022 года при таком темпе – к 6,5%.

Напомню результаты портфеля по годам, в % годовых:

• 2018 г 14,8%

• 2019 г 14,5%

• 2020 г 14,4%

• 2021 г 7,9%

• 2022 г 6,5% (прогноз)

Насколько реально в новом 2023 году возвращение к доходности ±14%, свойственной портфелю в 2018-20 годах? И реально, и высоко вероятно. Внутренняя доходность портфеля, включающая доходности к погашению облигаций и доходность размещения денег, сейчас 17,1%. По мере подъема портфеля она снижается, но весьма медленно, учитывая крутизну подъема. К началу нового года она, предположительно, опустится к 16,5%. Это и есть целевое значение для 2023 года. Хотя поправки на разного рода неожиданности могут быть.

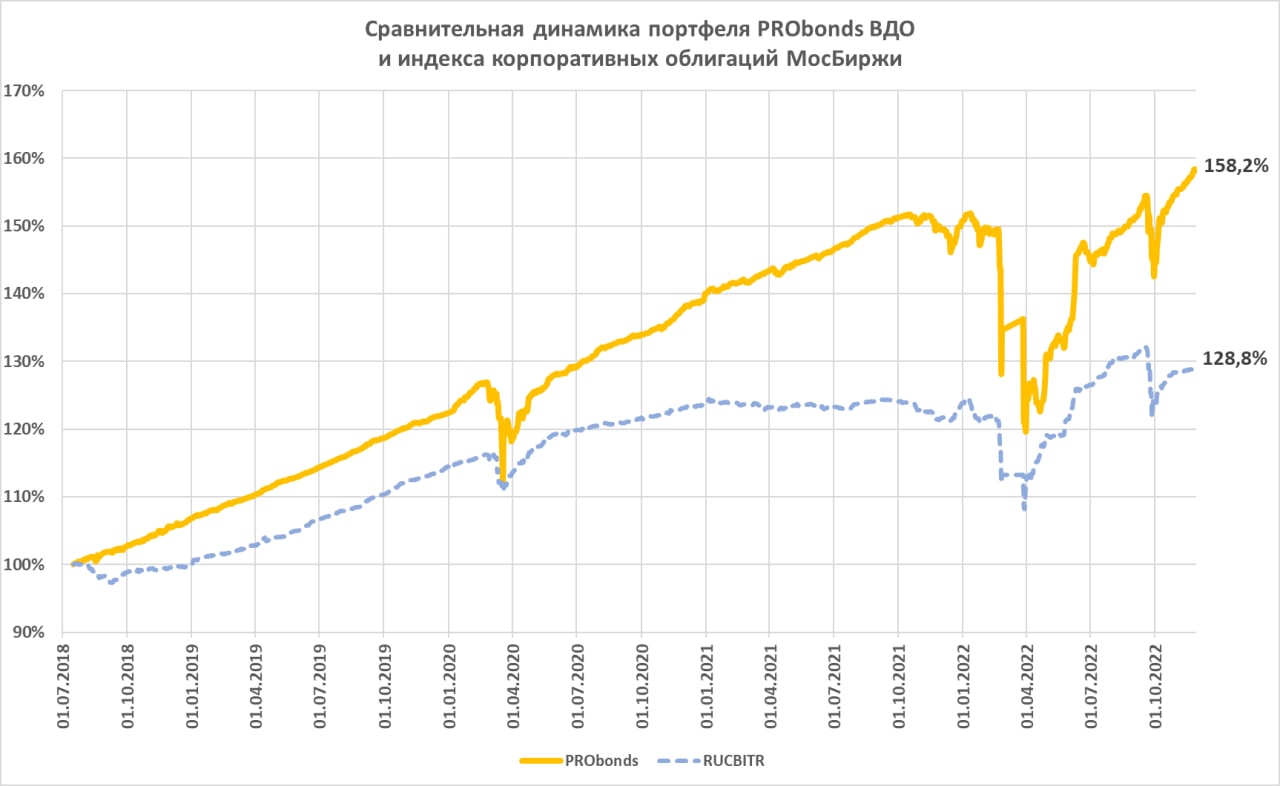

Надо заметить, несмотря на потери портфель вновь на максимуме своей разницы с широким облигационным рынком. За 4,5 года портфель PRObonds ВДО принес 158%, а индекс корпоративных облигаций МосБиржи RUCBITR 129%. Портфель выиграл у индекса 29%. На самом деле больше, т.к. индекс не учитывает комиссий и издержек, а портфель их включат в свой результат.

Новых сделок сегодня нет. Но в декабре вероятно увеличение доли в новом выпуске облигаций МФК Лайм-Займ (ruB, купон 20%, 3 года до погашения, выпуск размещен на 75%) и покупка бумаг нового выпуска АПРИ Флай Плэнинг (ruB / BB-.ru, купон 24%, 1 год до оферты, выпуск размещен на 30%).

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://ivolgacap.ru/upload/medialibrary/Probon...). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

ИК «Иволга Капитал» подготовила статистику и проанализировала данные по рынку.

Краткие выводы:

Объемы новых размещений ВДО стабилизировались на уровне 750 – 1000 млн рублей в месяц.

Объем первичных размещений рынка ВДО после 24 февраля составил 4,5 млрд рублей, по итогам года объем рынка может быть около 12 млрд рублей.

Самые пессимистичные оценки дефолтности сегмента не сбылись. Рейтинговые агентства, в большинстве случаев, подтверждают рейтинги эмитентов в сегменте ВДО.

Новые размещения, в основном, происходят в рейтинговом сегменте В – ВВ+. Размещений с рейтингами ВВВ– – ВВВ практически нет, но потенциал этой категории оцениваем как высокий.

Дешевые деньги толкают или толкали рынок российских акций вверх, нефть тянет вниз. Деньги в пятницу стоили рекордно дешево, по сделкам РЕПО с ЦК в среднем давали 6,7% годовых. Но нефть как источник денег должна выиграть.

Поэтому за нефтью и нужно следить. Долго, почти полгода ждал, что ее котировки будут падать. Они падали, но с высоких значений. Несколько дней назад посчитал, что падение состоялось, нефть уходит в боковой диапазон. На данный момент не ушла.

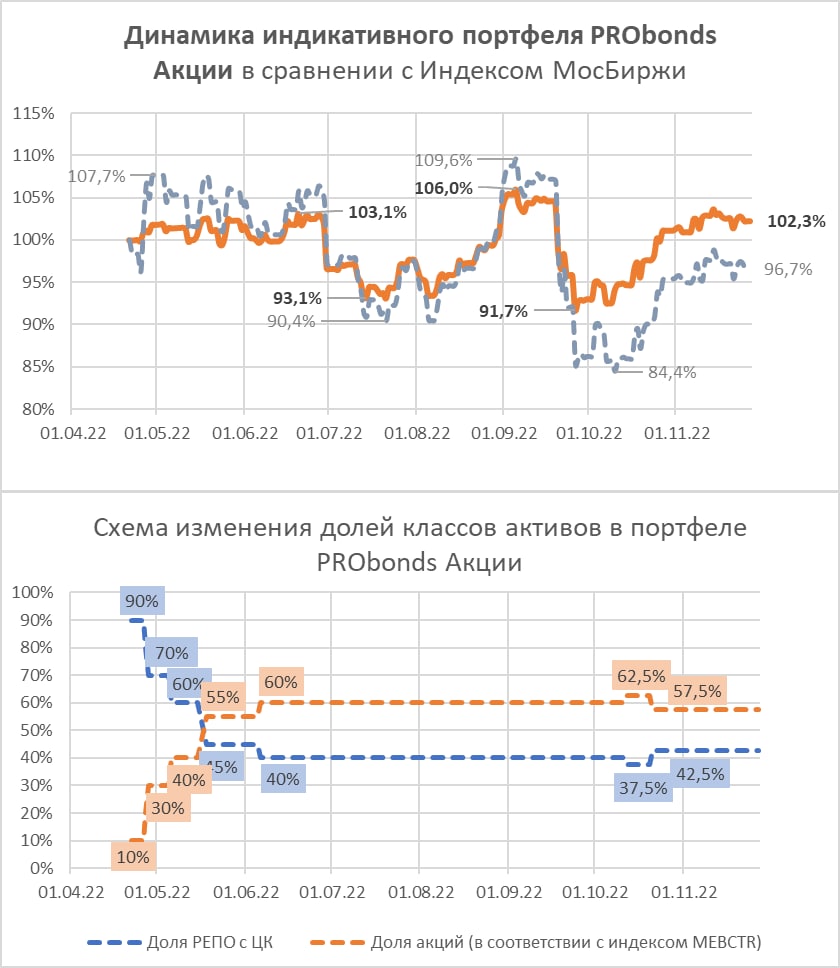

И рынок акций, а вместе с ним и портфель Probonds Акции, сегодня погрузится ниже. Вопрос, насколько ниже?

Если на диапазон для нефти оставляю какой-то шанс, то для отечественного фондового рынка диапазонную динамику оцениваю как наиболее вероятную. Не думаю, что погружение окажется значительным сегодня или далее.

Портфель, учитывая, что совокупная позиция в акциях в нем составляет 59,6%, отреагирует на негативную фондовую тенденцию, как и ранее, более сдержанно. Он остается в плюсе, в отличие от Индекса МосБиржи, и растерять плюс со временем становится сложнее.

В нынешнем положении наш рынок акций склонен к паникам. На последней из них портфель временно увеличивал долю акций. Подобное возможно и в обозримом будущем.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

На рынке ВДО продолжается сезон отчётностей за 3 кв. 2022 года. В рамках дайджеста мы не рассматриваем отчётности девелоперов (корректно смотреть только на МСФО), лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели) и МФО.

Про Нику мы писали ещё в понедельник. Ознакомиться с материалом можно здесь.

Высокая долговая нагрузка Круиза во многом объясняется тем, что это часть группы вместе с Транс-Миссией, более корректно смотреть консолидированную отчётность.

Снижение прибыли Сибстекла и Регион-Продукта существенно повлияли на уровень долговой нагрузки. При этом у Регион-Продукта прибыль отдельно за 3 квартал практически равна нулю.

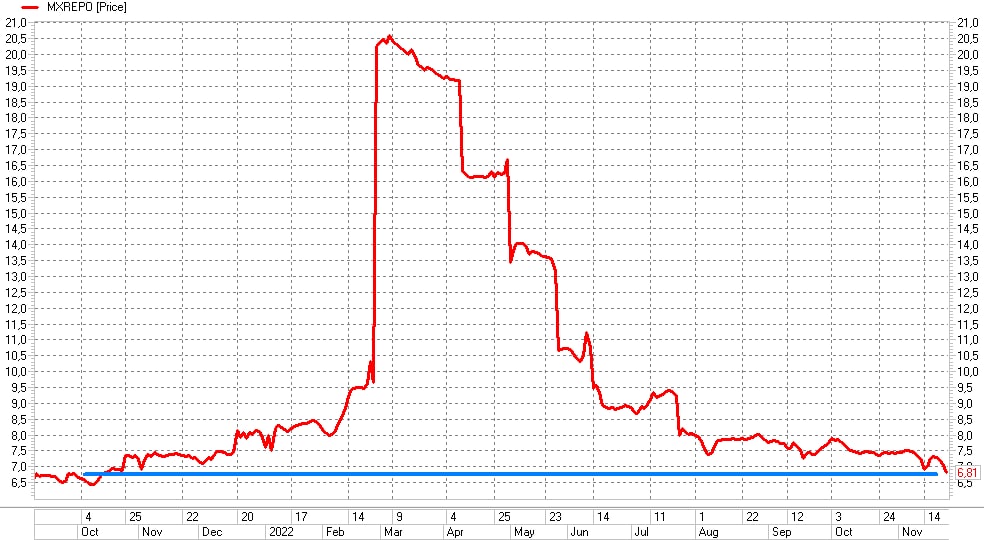

Обратимся к денежному рынку. К привычному индикатору, однодневным сделкам РЕПО с ЦК.

Из достижений рынка – он продолжает удерживать лидерство по доходности в этом году. Акции в минусе, облигации вышли в плюс, но далеки от примерно 9,5%, которые принесут сделки РЕПО с ЦК в этом году.

Однако обращается на себя внимание поведение денежного рынка в последних 2 недели.

Средняя доходность сделок РЕПО (можно опираться на индекс MOEXREPO, см. иллюстрацию выше) упала до 6,81% на сессии четверга. Падение ниже 7% уже было, на прошедшей неделе, 14 ноября. Тогда был зафиксирован минимум 6,91%. И при ключевой ставке 7,5%, с ней денежный рынок весьма жестко сцеплен, он казался статистическим выбросом.

Похоже, нет.

Денежный рынок вернулся к уровням октября 2021 года. Причем ЦБ отчитывается о росте процентов по банковским депозитам. Но статистика ЦБ – запаздывающий индикатор. Тогда как РЕПО с ЦК запаздыванием не страдает.

Думаю, снижение депозитных процентов – вопрос ближайших дней или недель. Ощутимо увеличивается и шанс на понижение ключевой ставки 16 декабря, причем на понижение вплоть до 50 б.п. (до 7%).

Совокупность предположений говорит в пользу стабильности рынка акций и подъема облигационного рынка.

Слишком конспирологично, учитывая, что в основе один единственный показатель? Возможно. Но в уме предлагаю держать. Особенно если при сохранении низких ставок денежного рынка (а они сейчас именно низкие) увидим коррекцию рынка акций / облигаций. Она в подобных случаях часто бывает возможностью. И как любая возможность, становится менее вероятной.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

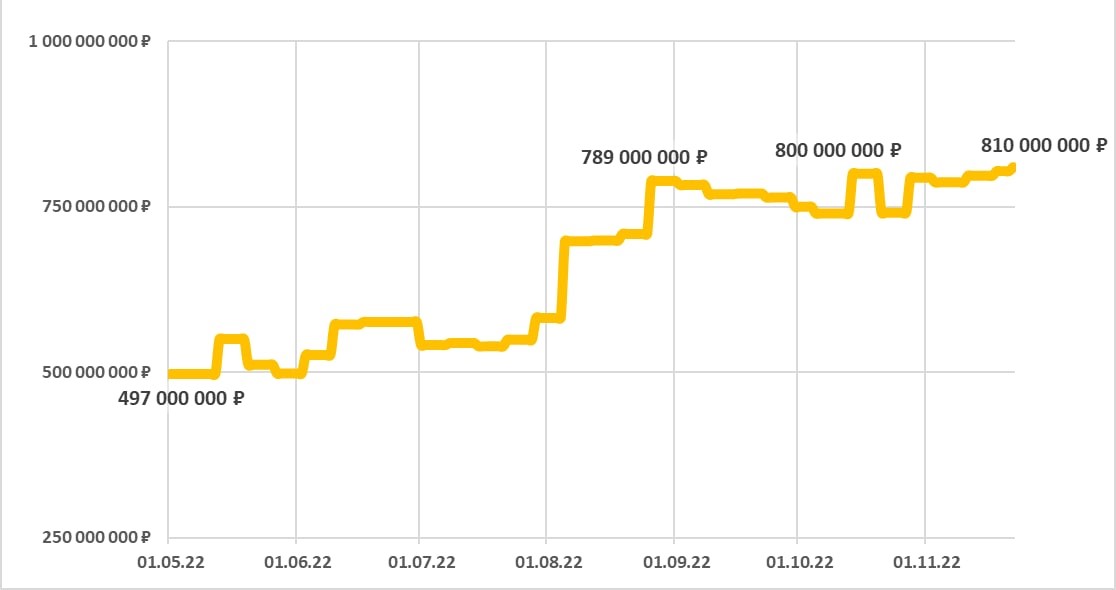

810 млн рублей на 22 ноября – это совсем немного. Но это примерно на 200 млн больше, чем было в конце 2021 года.

Вероятно, перешагнем первый миллиард до своего четвертого дня рождения (он в марте 2023).

Основные продукты, которые мы предлагаем нашим клиентам:

доверительное управление (в основном управление высокодоходными облигациями, но не ограничиваясь ими; на ДУ приходится 35% активов),

размещение денег в РЕПО с ЦК,

сегрегированные брокерские счета,

валютообменные операции.

Скоро линейка пополнится рыночно нейтральной стратегией управления капиталом (она проходит обкатку паре счетов ДУ) и более широким доступом к облигационным рынкам.

Абсолютное большинство клиентских счетов в ИК Иволга Капитал, подключенных к нашим классическим продуктам, прибыльны (так, из 60 счетов ДУ в прибыли 58, а средний результат, по нашей оценке, превышает 10% годовых после уплаты комиссий и НДФЛ). Разрабатывая новые продукты, стратегии и решения, планируем сохранять этот комфортный баланс. Как раз он и позволяет увеличивать активы без активных же продаж.

Материал не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

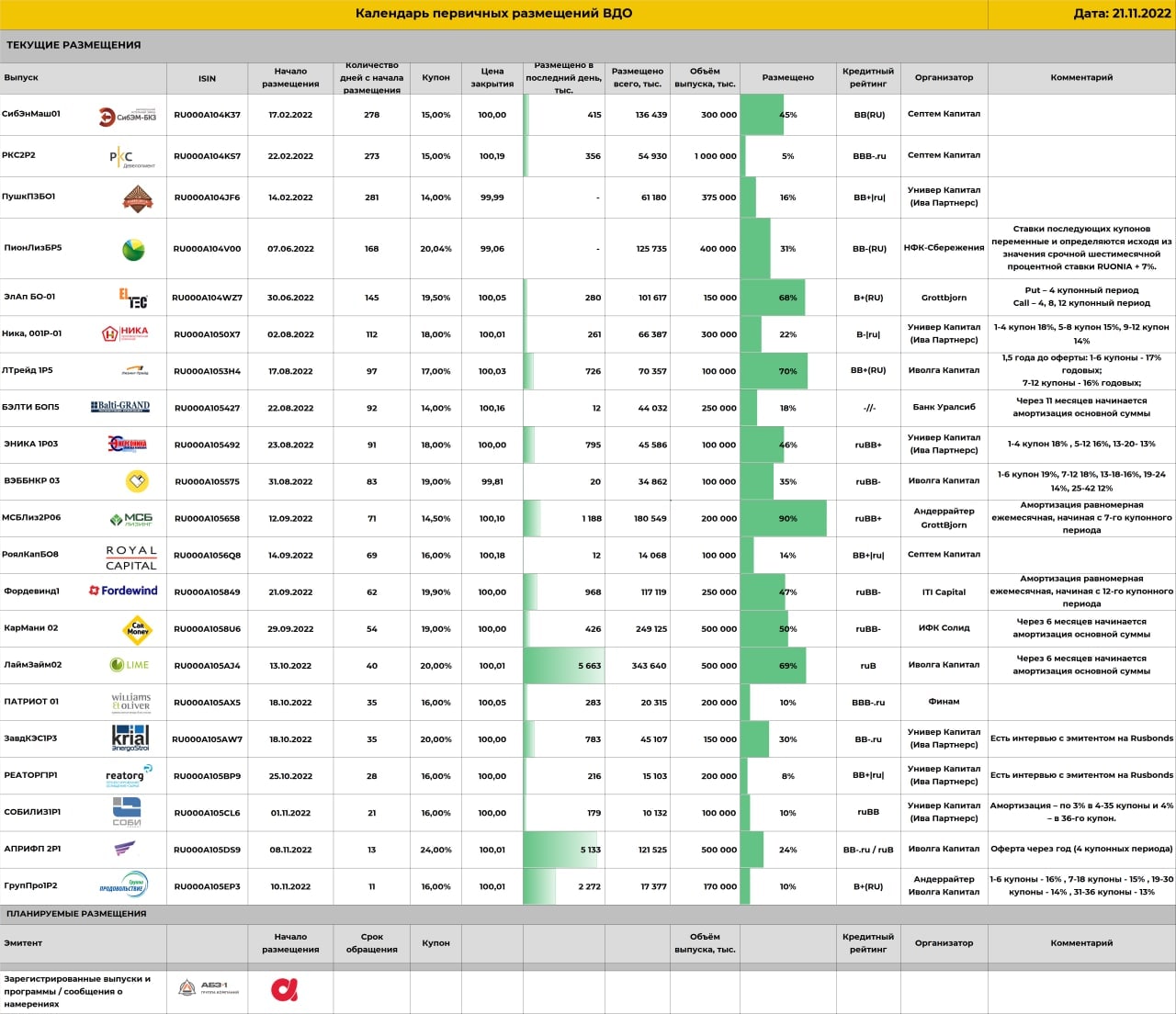

Список первички ВДО поставил рекорд длины. 21 выпуск в процессе размещения.

Но этот рекорд ненадолго. Думаю, весьма скоро, вопрос месяца, список заметно укоротится.

Почему? Взглянем на его структуру. С одной стороны – утомительная вереница начатых и забуксовавших размещений. С другой – 0 новых анонсов (предположения без параметров выпуска не в счет). Новому взяться неоткуда: сомнительные успехи тех, кто уже вышел на биржу, демотивируют следующих. Нет нового предложения, будет сокращаться старое. И это факт №1, результирующий.

Факт №2 в восстановлении цен и снижении доходностей высокодоходных облигаций. Оба показателя заставляют наш портфель PRObonds ВДО уверенно идти вверх. Доходности ВДО в большинстве опустились ниже «домобилизационных» (на иллюстрации – динамика облигационных доходностей МФО), и это симптоматично.

Важная причина выталкиванию цен ВДО вверх и доходностей вниз – состояние денежного рынка. Оно же факт №3. Стоимость денег снижается, причем как тренд. Последняя ставка однодневного размещения денег, по индексу MOEXREPO, 7,21%. Считаю, что в такой ситуации Банк России 16 декабря снизит ключевую ставку, пусть даже только до 7,25% (сейчас она 7,5%).

Получаем типичную для рынка комбинацию: страхов и апатии еще много, а предложения и продаж уже мало. Почти всегда она разрешается движением рынка вверх. В нашем случае – вымыванием бумаг из списка первичных размещений. Не нужно думать, что, воодушевившись наблюдениями, набегут новые эмитенты и выпуски. Выход на размещение – история длиной не в месяц и не в два.

Так что в декабре, полагаю, всё более-менее интересное с первичного рынка уйдет, путем естественной покупки. Первым, наверно, закончится Лизинг-Трейд, он почти размещен. Затем – троица микрофинансовых выпусков: МФК Лайм-Займ, МФК КарМани, МФК Фордевинд. Дальше будет проще и быстрее.

Не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

.jpg)

.jpg)

.jpg)

.jpg)