Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

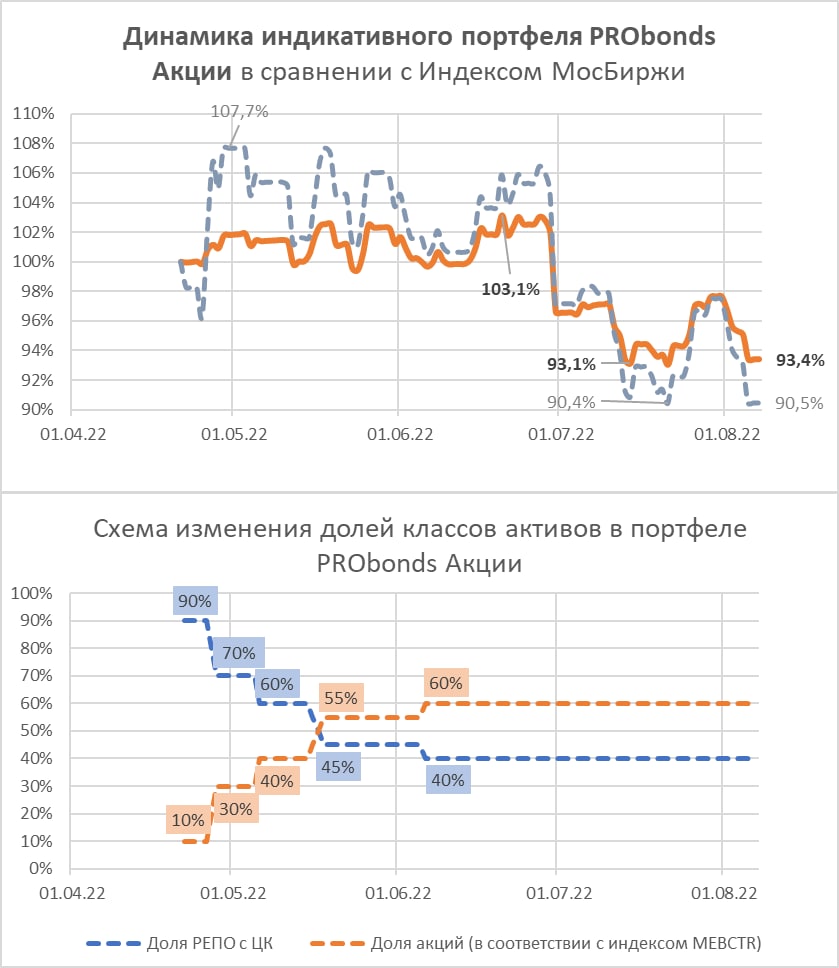

Индикативный портфель PRObonds Акции приблизился к нулевому результату. Идет он к нему снизу, выбираясь из почти 7%-ной просадки. Рынок акций на этом вираже уходил в минус почти на 10%.

Ожидания ближайших дней положительные. При этом доля акций в портфеле сохраняется на нейтральном уровне, около 60% от активов (в соответствующих портфелях доверительного управления она сейчас составляет в среднем 56%). Что отражает сохранения осторожности. Доля акций может и снизиться по мере роста рынка. Но снизиться незначительно, скажем, до 50%. В расчете на то, что растущий тренд, который, возможно, мы получили на рынке, скорее всего, не будет отличаться последовательностью. Думаю, общее движение рынка отечественных акций вверх, которого я всё же ожидаю, будет состоять из набора разнонаправленных и широких колебаний.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

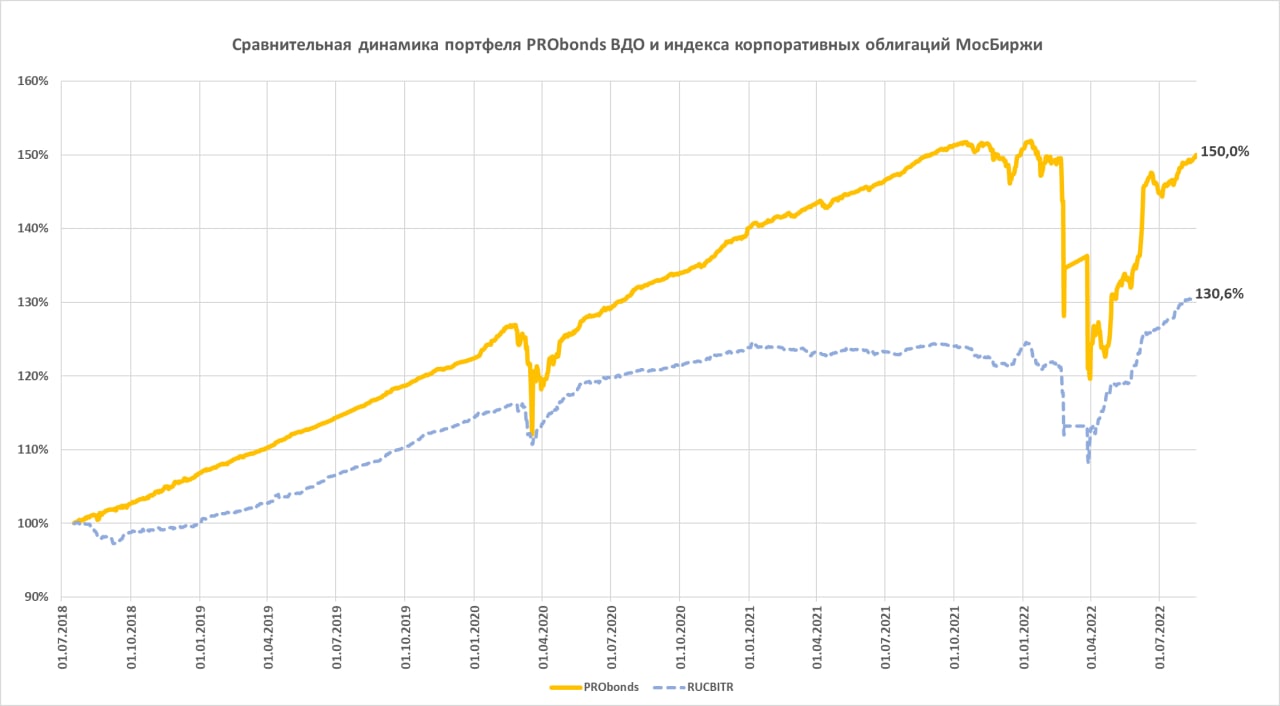

Наш модельный портфель высокодоходных облигаций PRObonds ВДО, вернулся к +50% накопленного дохода с момента своего запуска в июле 2018 года. Это доход за вычетом комиссионных издержек, но до НДФЛ. Если учесть усредненный НДФЛ, получим около 44%.

С начала этого года портфель остается в убытке, но убыток сократился уже до -0,5%. Для его полного преодоления может быть достаточно 1,5 недель. При этом от своего мартовского минимума портфель отскочил на 25%.

Ожидаемый доход в 2022 года, учитывая потери первого квартала – около 6,5%. Это будет худший для портфеля годовой результат.

Портфель в последние месяцы стал управляться активнее. Что вызвано возросшим числом дефолтов на рынке облигаций, а также расширением выбора возможностей.

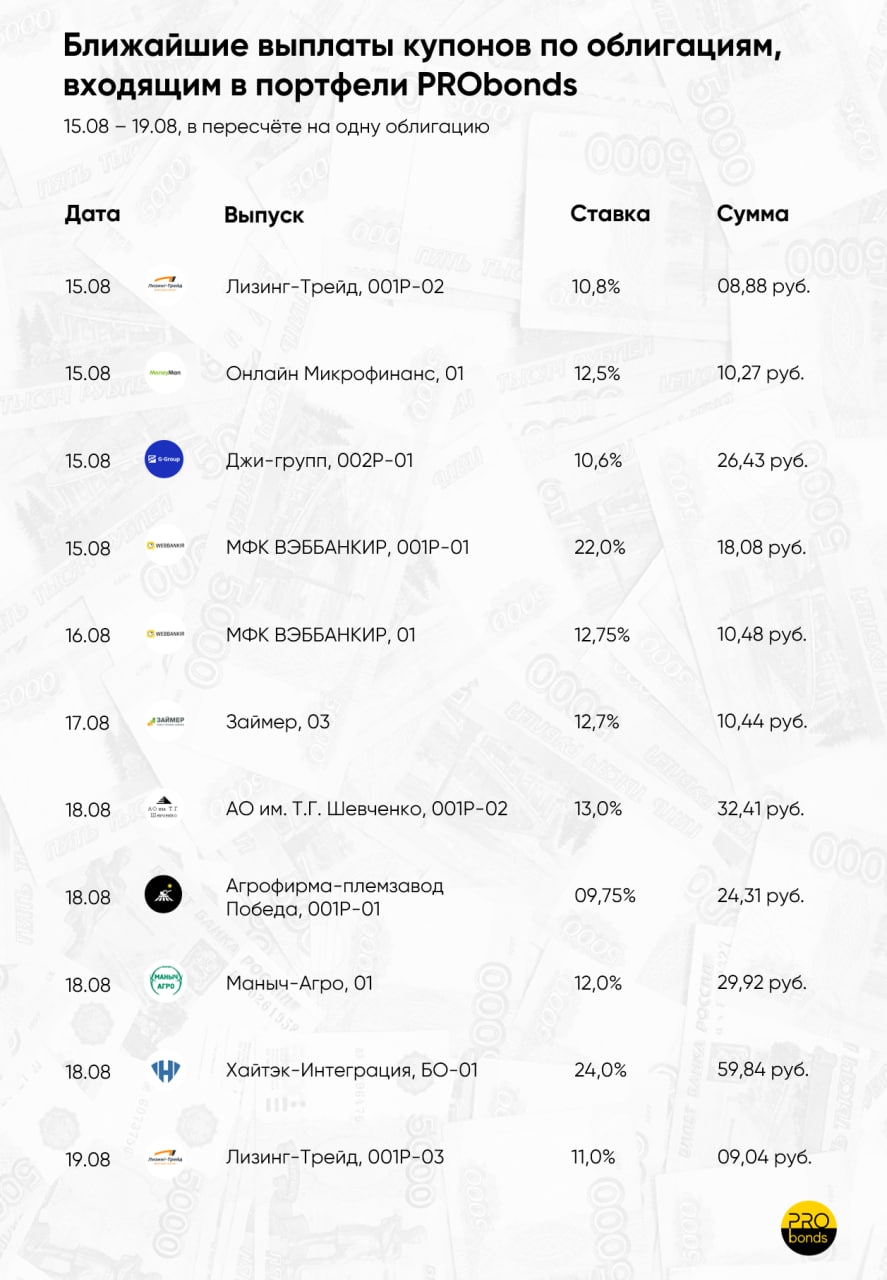

Возможно, на текущей неделе будут и новые облигационные изменения.

А пока – некоторые характеристики портфеля:

• Внутренняя доходность (доходность облигаций к погашению и доходность размещения денег): 18,4% годовых.

• Дюрация, учитывая свободные деньги: 1,18 года.

• Суммарный кредитный рейтинг по нац.шкале (рейтинг операций РЕПО с ЦК – ААА): BBB-.

Уроки 2022 года, это и облигационные дефолты, и обвал рынков, и мерцающая ликвидность, заставляют значительно пересматривать инвестиционную стратегию для портфеля PRObonds ВДО. В конце концов, он используется как модель и для портфелей нашего доверительного управления. Ближайшими задачами являются расширение его диверсификации, повышение кредитного качества, в т.ч. и формального кредитного рейтинга, а также появление альтернативных источников извлечения дохода.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://t.me/probonds/7507). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

+ ЛТрейд 1P3, увеличение не до 3%, а до 3,5% от активов

+ Страна 01, увеличение с 7,8% до 8,5% от активов

+ ЛаймЗайм01, включение в портфель на 0,5% от активов

Все операции стартуют сегодня и совершаются по 0,1% от активов за сессию по рыночной цене.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

С сегодняшнего дня на нашем прилавке вновь 3 выпуска:

1. АПРИ Флай Плэнинг. Это размещение можно было бы давно закончить. Но 24%-й купон обладают непреодолимой силой притяжения для всякого рода публики. Так что решили (организатор ничего не решает без поручения эмитента) немного почистить рынок и выпуск от ненужных сделок. Вчера отклонили заявок больше, чем удовлетворили, по аналогии с парой предыдущих дней. Выпуск АПРИ размещен на 82%, и завершится ли размещение сегодня или через полторы недели, не имеет важности.

Обобщенные параметры выпуска АПРИ Флай Плэнинг:

Размер выпуска — 500 млн.р. (номинал 1 облигации – 1 000 р.).

Срок обращения – 1 год (364 дня) до оферты (3 года до погашения; амортизация 50% выпуска вместе с выплатой 11 купона).

Купонный период — 91 день.

Ставка купона до оферты – 24% годовых.

Скрипт для участия в первичном размещении:

полное / краткое наименование: АПРИ Флай Плэнинг АО БО-П05 / АПРИФП БП5

2. 4-й выпуск АО им. Т.Г. Шевченко. Размещено 38%. Учитывая любовь инвесторов к сельхозпроизводителям, даже не стараемся подтолкнуть размещение. Оно идет достаточно бодро. В сегменте ВДО и так последние недели размещаются разумными темпами только АПРИ и Шевченко (с поправкой на ММЦБ).

Обобщенные параметры выпуска АО им. Т.Г. Шевченко:

Размер выпуска — 250 млн.р. (номинал 1 облигации – 1 000 р.).

Срок обращения – 1,25 года (455 дней) до оферты (4 года до погашения; равномерная амортизация в течение последнего года обращения).

3. Сегодня к указанной паре добавится новый выпуск Лизинг-Трейда. Это вторые 100 млн руб. из объявленных 500 (первый 100-миллионный выпуск был размещен в июле, его цена на вторичных торгах на вчера 101,2% от номинала).

Обобщенные параметры выпуска Лизинг-Трейд:

Размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.).

Срок обращения – 1,5 года до оферты.

Купонный период — 30 дней.

Купон: 17% годовых — первые полгода обращения выпуска, 16% — вторые полгода, 15% — третьи полгода.

Скрипт для участия в первичном размещении облигаций Лизинг-Трейд:

полное / краткое наименование: Лизинг-Трейд 001P-05 / ЛТрейд 1P5

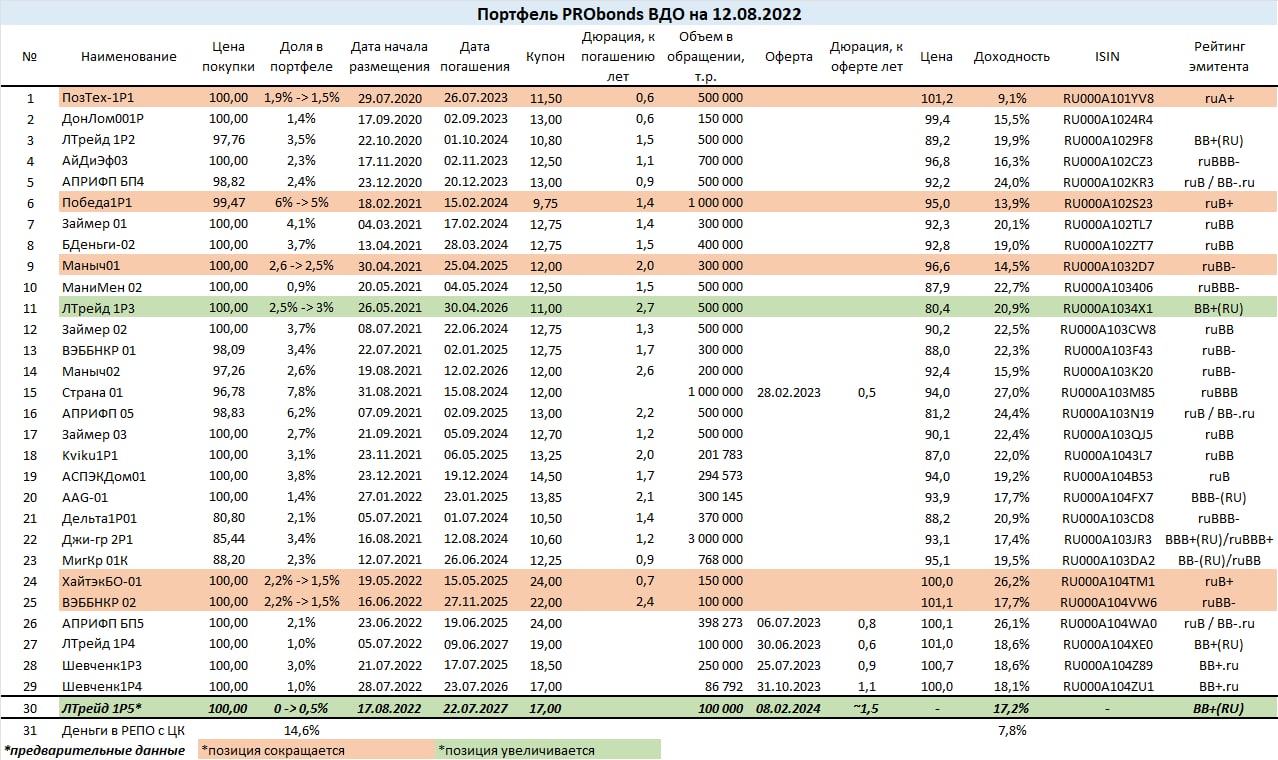

Результаты нашего портфеля ВДО. С начала 2022 года еще сохраняется убыток, сейчас он составляет 1,1% и до конца августа, скорее всего, исчезнет. Учитывая внутреннюю доходность портфеля (доходности облигаций к погашению и доходность размещения свободных денег), за весь нынешний год он должен принести около 5,5%. Накопленный доход портфеля с момента запуска в июле 2018 года приблизился к 50% (после НДФЛ это было бы примерно 43%).

С июня портфель замедлил темпы восстановительного роста. Однако его прирост остается устойчивым и заметным. С начала года портфель проигрывает широкому облигационному рынку (он, по индексу облигаций Московской биржи, прибавил в нынешнем году уже 5%). Однако, по моей оценке, в ближайшее время вновь начнет увеличивать свою положительную разницу с широким рынком.

Операции. В портфеле сокращаются наименее доходные позиции, это облигации Позитив Технолоджиз, Победы, Маныч-Агро. А также доли в самых маленьких выпусках, для обеспечения портфелю большей ликвидности. К ним относятся бумаги Хайтэк-Интеграция (выпуск размером 150 млн.р.) и второй выпуск МФК ВЭБББАНКИР (выпуск размером 100 млн.р.). Все сокращения проводятся по 0,1% от активов за сессию по рыночной цене. Исключение – облигации Победы, они выводятся 0,2% за сессию, т.к. выпуск достаточно крупный и ликвидный.

Поскольку следствием облигационных сокращений становится избыток денег, есть и одно приобретение с рынка – третий выпуск Лизинг-Трейда (покупка по 0,1% от активов за сессию, начиная с сегодня). Кроме того, Лизинг-Трейд послезавтра 17 августа планирует начать размещение 5-го выпуска облигаций размером 100 млн.р. и ориентиром доходности 17,2%. Эти бумаги на старте размещения войдут в портфель на 0,5% от активов.

И всё-таки денежная позиция в ближайшее время превысит 15% от активов. Вариантов ее разумного сокращения пока не вижу. Но сегмент высокодоходных облигаций немного лихорадит из-за ряда дефолтов. Так что возможности могут появиться неожиданно.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

На истекшей торговой неделе рынок российских акций отыграл значительную часть потерь, понесенных неделей ранее.

Правда, портфель на 7% ниже своего максимума 2-месячной давности. Рынок за это время снизился на 11%. Радоваться вроде как нечему, однако есть одно «но».

Последние 1,5 недели основные аргументы экспертов и аналитиков фондового рынка, которые мне попадаются, аргументы негативной окраски. Если на рынке сформировался консенсус мнений, а сейчас всё напоминает консенсус, что будет хуже, наиболее безопасно идти против него. В публичном портфеле я ничего не предпринимал. В нем ~60%-ная доля акций, и этого достаточно. Но в доверительном управлении докупил акций.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

То, что за первую неделю рынок упал на 7%, а портфель только на 4%, утешает, но «постольку, поскольку».

Что впереди на нашем рынке акций, для меня загадка. За его рост – напряженные настроения участников, а также падение ставок денежного рынка (РЕПО с ЦК дает уже только 7,6%, месяц назад было около 9%).

Против роста – падение нефти и укрепление рубля. Одно однажды развернет вектор другого. Т.к. падение нефти, думаю, надолго.

Ситуация противоречива. Нет смысла принимать решений, всё равно просчитаешься. Доли бумаг и денег остаются нейтральными, а сам портфель худо-бедно обыгрывает рынок. И, если не драматизировать, находится в весьма умеренном минусе.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

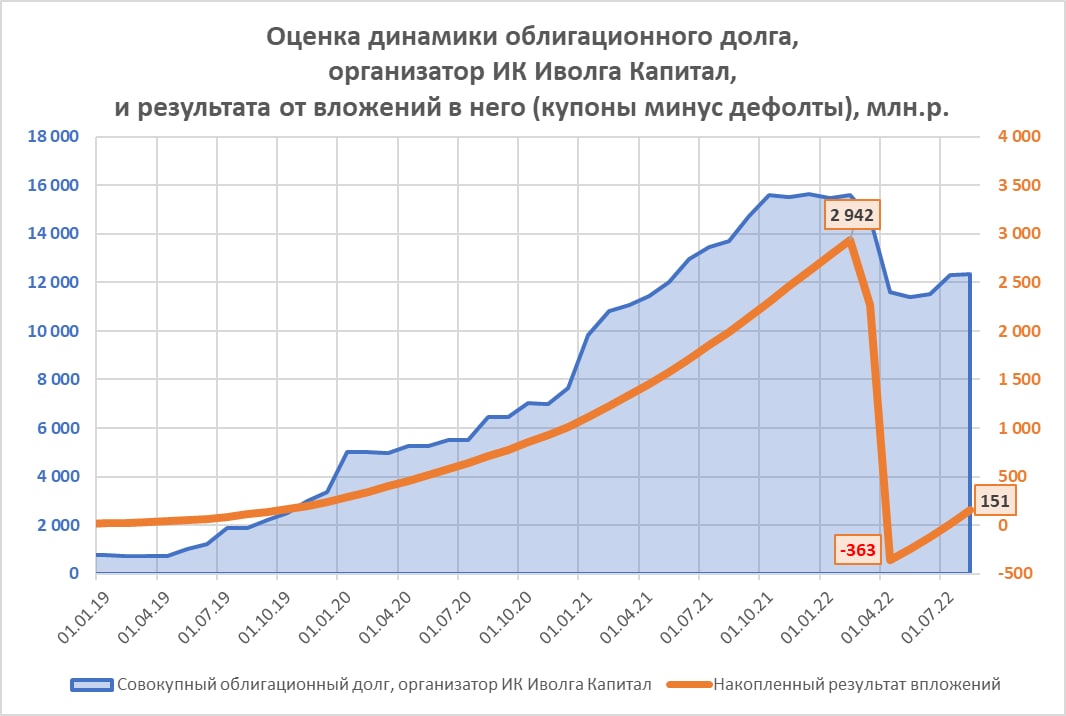

Мы начинаем публиковать информацию о результативности ИК «Иволга Капитал» как организатора облигационных размещений.

На графике приведена динамика совокупного облигационного долга, организатором которого выступила «Иволга». А также совокупного абсолютного результата вложений в этот долг, т.е. купоны минус дефолты.

Бизнес организатора должен приносить инвесторам прибыль. К сожалению, по состоянию на август эта часть нашего бизнеса принесла инвесторам в лучшем случае ноль.

Повод пересмотреть подходы к основной деятельности компании. Что, надеемся, уже произошло.

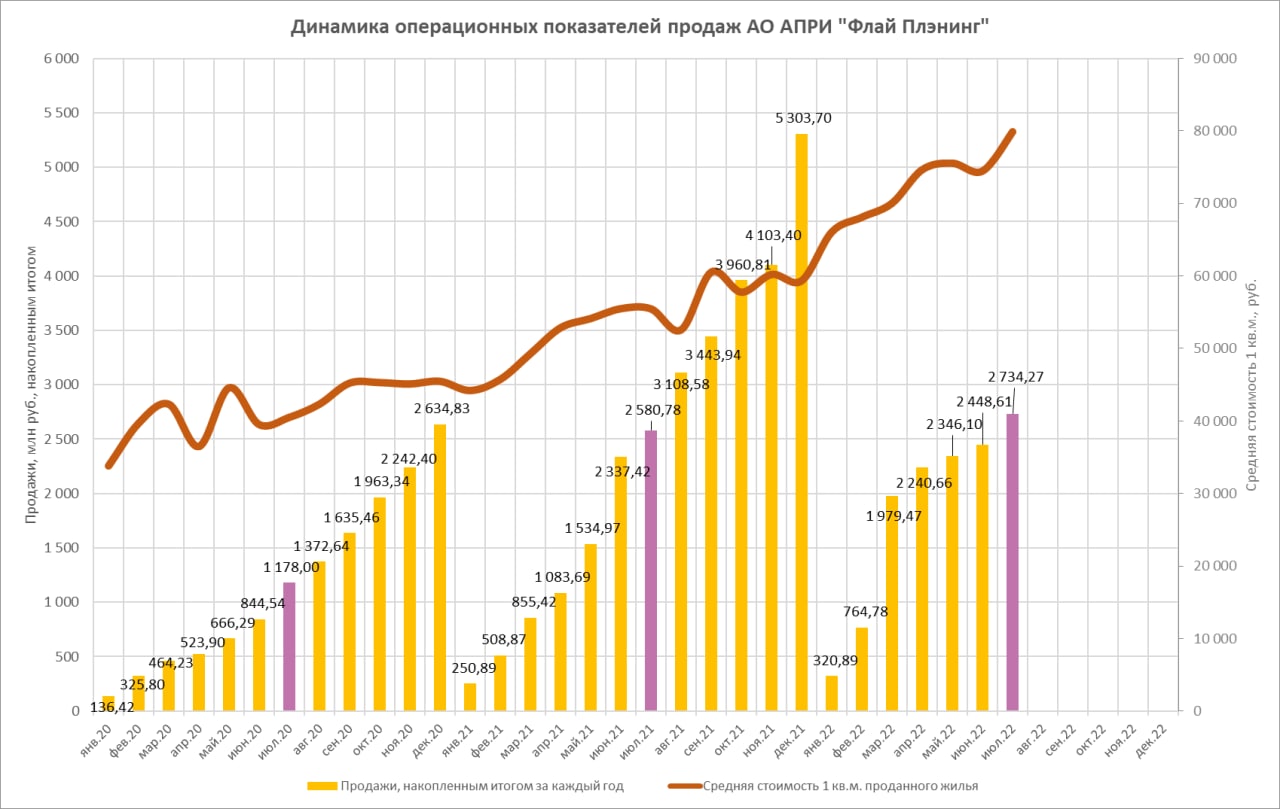

Строительный холдинг АО АПРИ «Флай Плэнинг» предоставил нам операционные показатели продаж за июль 2022 года.

Более полная информация будет опубликована до середины августа и будет включать как интерпретацию приведенных данных, так детали проектов и финансирования. Также до середины сентября ожидаем публикации консолидированной отчетности холдинга за первое полугодие 2022 года по международным стандартам.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)