Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Впервые за несколько месяцев, которые мы ведём недельные дайджесты по рейтингам ВДО, не произошло никаких действий в рейтингах эмитентов. Такое «затишье» — хорошая возможность сделать срез и посмотреть, как выглядит рынок ВДО с точки зрения структуры рейтингов.

Основные моменты:

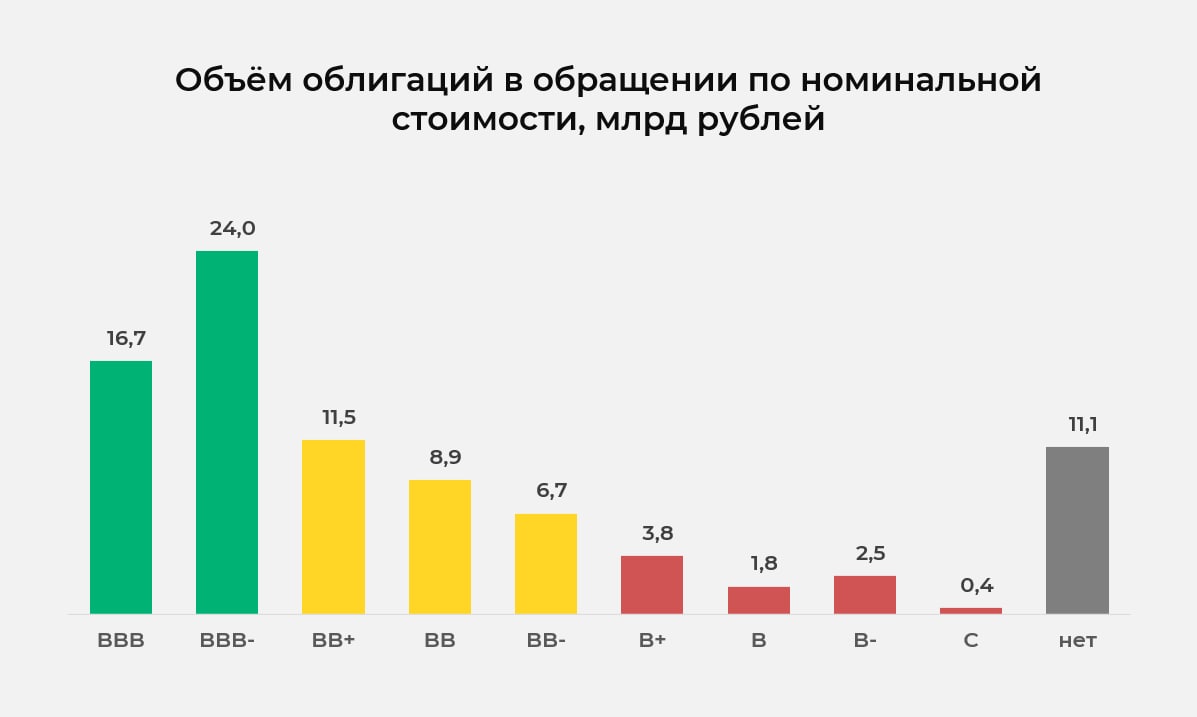

Около половины рынка (47%) сосредоточены в сегменте ВВВ / ВВВ- .

В целом мы наблюдаем довольно явную динамику: чем ниже рейтинг, тем меньше объём бумаг в обращении.В первую очередь это связанно с тем, что более низкие рейтинги имеют компании с меньшим масштабом бизнеса, что обуславливает меньший объём заимствований. В этой зависимости выделяется большой объём бумаг с рейтингом В- (3% от рынка), но из 2,5 млрд. 1,2 млрд. это бумаги одного эмитента Солид-Лизинга

Больше всего обращает на себя внимание высокая доля бумаг без кредитного рейтинга – это порядка 13% рынка. Но их доля должна постепенно снижаться, т. к. значительной части бумаг без рейтингов предстоит относительное скорое погашение, а новые выпуски имеют практически 100% рейтинговое покрытие.

Средневзвешенный рейтинг сегмента ВДО находится между ВВ и ВВ+.

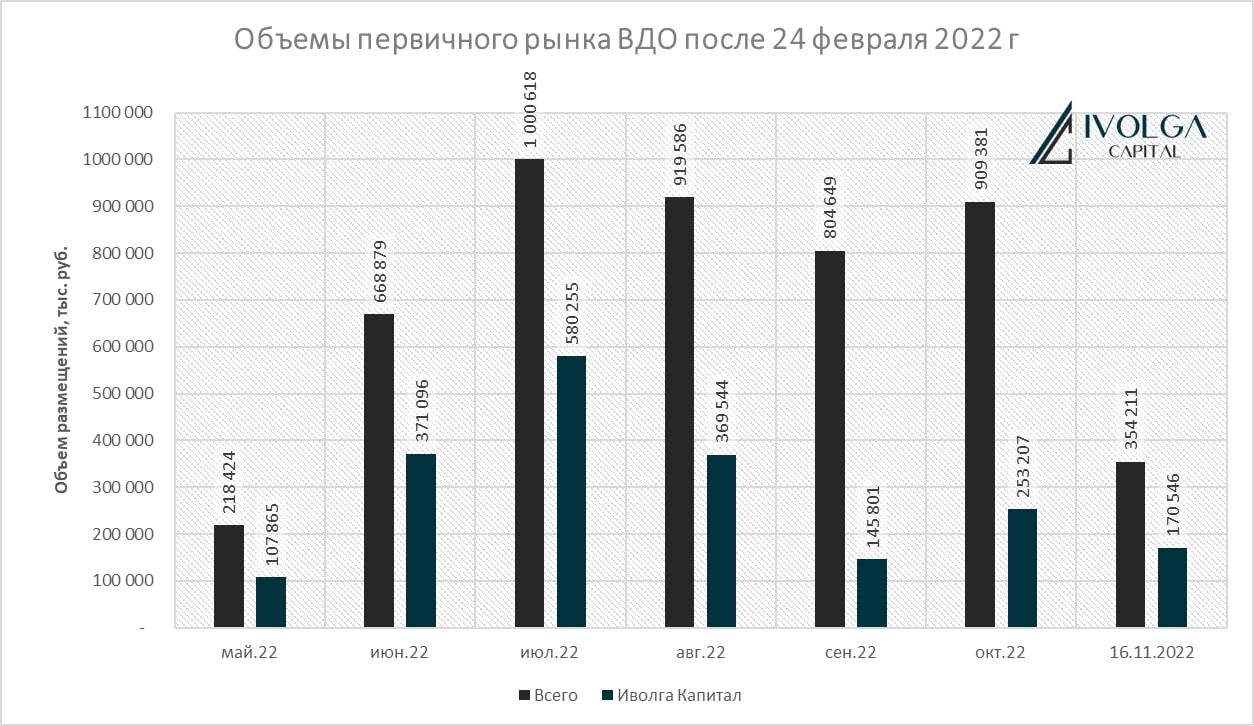

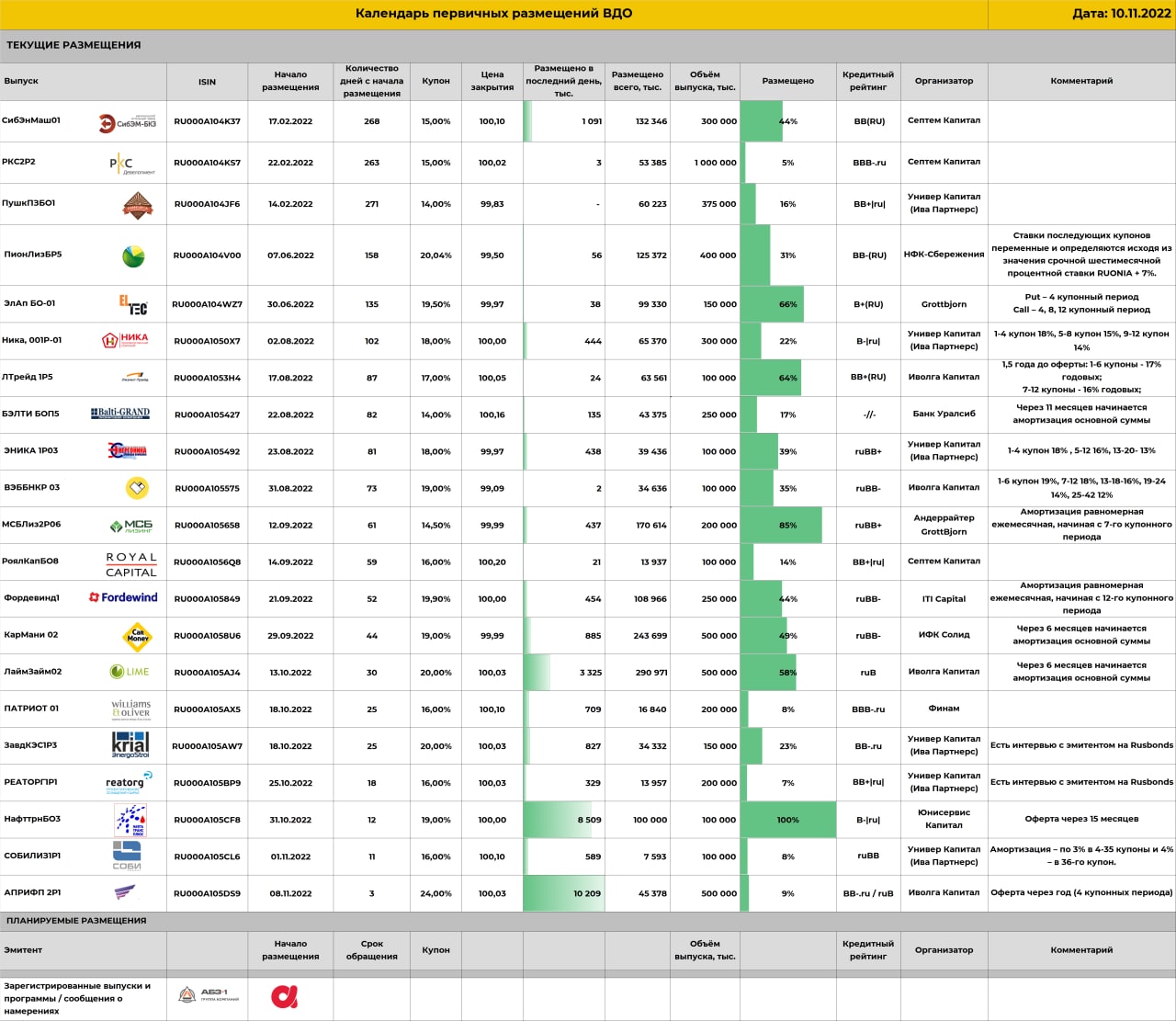

После начала СВО 24 февраля за 6 полных месяцев, с мая, когда рынок вновь был открыт, по октябрь включительно, сумма первичных размещений рынка ВДО составила 4,5 млрд рублей. Если сравнивать с результатами 2021 года — падение почти в 5 раз (за 12 месяцев прошлого года первичных размещений было на 40 — 42 млрд рублей). С одной стороны — разгромные показатели. С другой — рынок подает признаки жизни, постепенно адаптируясь к новым вызовам.

Отчасти неожиданно, что старт частичной мобилизации не оказал какого-то существенного влияния на объемы размещений, хотя в моменте у всего рынка были максимально (обоснованные) панические настроения, а ставки новых размещений улетели к 20+%. С учетом текущих темпов ноября, видимо, рынок стабилизировался вблизи 0,75 — 1 млрд рублей первичных размещений в месяц.

Интересна и тройка лидеров среди организаторов на 16.11.22:

1) Иволга Капитал — 41% рынка

2) Юнисервис Капитал — 12,3%

3) Размещения без организатора — 8%

Третье место недвусмысленно намекает на кризис жанра организаторов ВДО и сложности в адаптации к новым реалиям у большинства участников. Рынок теперь не помогает размещать, а скорее мешает, так что на первый план выходит наличие собственной экспертизы и лояльность инвесторов.

Дмитрий Александров, управляющий директор ИК "Иволга Капитал"

16 ноября, в 14:00 Андрей Хохрин в прямом эфире вместе с Евгением Суворовым, автором ведущего экономического телеграм-канала MMI, разберут следующие темы:

контуры мобилизационной экономики и ее будущее;

чувствительность российской экономики к ценам на нефть и газ, если они всё же упадут;

устойчивость и риски рубля;

риски застройщиков как эмитентов облигаций / риски российских облигаций в целом.

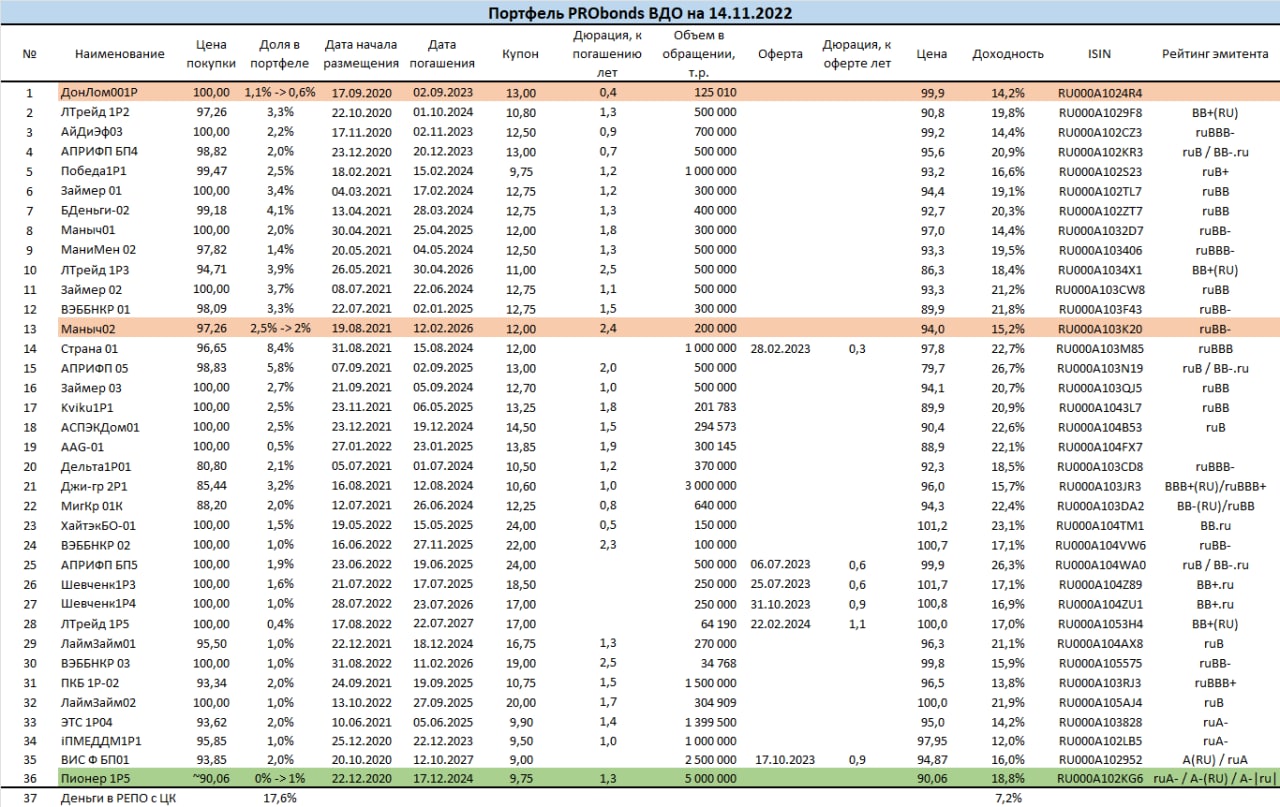

Портфель высокодоходных облигаций PRObonds ВДО почти дотянулся до 4% дохода в этом году (+3,8% с 1 января по 14 ноября 2022). Если за предстоящие 1,5 месяца не произойдет новых рыночных шоков, то год портфель завершит с доходом вблизи 6,2%.

Мало, даже меньше доходности не особенно удачного 2021 года (почти 8% годовых) но такой год, как нынешний, всё же бывает реже, чем раз в десятилетие. Насчет будущих шоков, какими бы драматичными они ни представлялись, их действие на фондовый рынок и портфель будет всё более сдержанным. Рынок и бизнес адаптируются ко всему, почти ко всему.

Внутренняя доходность портфеля PRObonds ВДО (сумма доходностей облигаций к погашению или оферте и доходности размещения денег) опустилась к 17,5% годовых. Это примерно соответствует оценке кредитного рейтинга портфеля, он сейчас BBB- по нац.шкале.

Одна из понятных задач для портфеля, в которую укладывается сохранение большой доли денег в РЕПО с ЦК (у них оценка кредитного рейтинга – ААА) – повышение рейтинга портфеля опережающими темпами в сравнении со снижением его доходности. Это с одной стороны снижает дефолтные риски, с другой – позволяет облигациям расти в цене опережающими темпами при росте всего рынка. Причем даже облигациям с короткой дюрацией. Вроде бы с задачей справляемся. К слову, дюрация портфеля сейчас – 1,05 года. Короткая дюрация – это и сокращение просадок, и готовность встретить всплеск инфляции без значительных потерь.

Еще про деньги. В последние сессии наблюдается аномалия с их стоимостью. Ключевая ставка сейчас – 7,5%, ОФЗ торгуются в диапазоне доходностей 8-10%. А доходность однодневных сделок РЕПО с ЦК (можно считать их доходностью денежного рынка) опустилась к 6,9%. Большая доля подешевевших денег в портфеле – давление на доходность. Но если деньги останутся дешевыми, они будут толкать вверх рынок облигаций. А это безусловный плюс. Так что сохраним денежный статус-кво.

Сделки. С сегодняшнего дня в течение 5 сессий равными долями и по рыночным ценам:

• Добавляются бумаги Пионер 1P5, на 1% от активов портфеля,

• Сокращаются бумаги ДонЛом001P, с 1,1% до 0,6% от активов,

• Сокращаются бумаги Маныч02, с 2,5% до 2% от активов.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

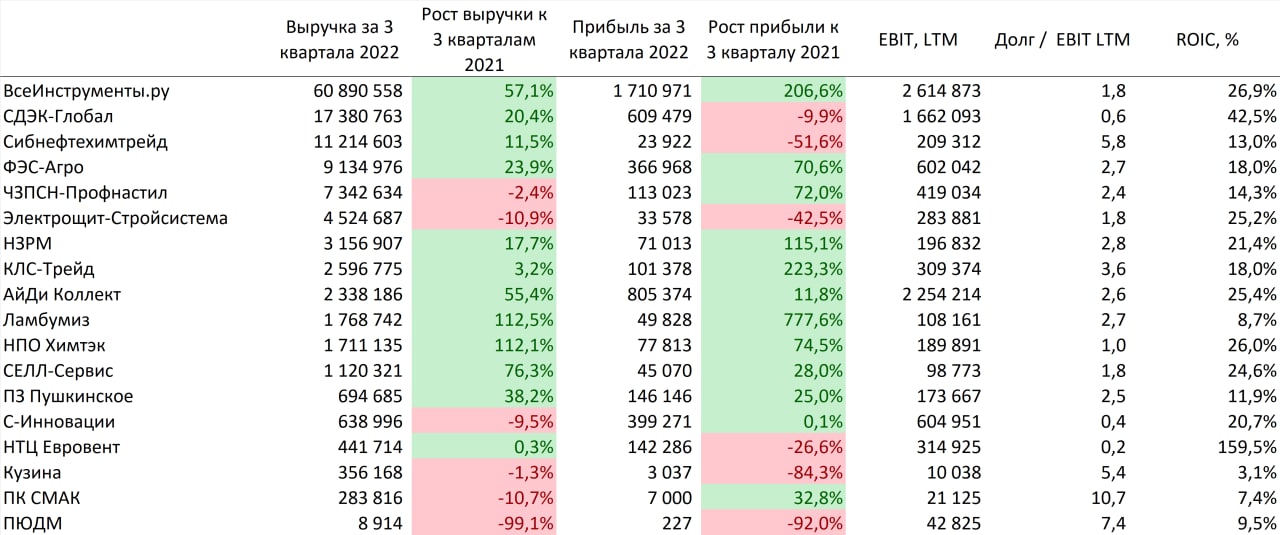

На рынке ВДО продолжается сезон отчётностей за 3 кв. 2022 года. В рамках дайджеста мы не рассматриваем отчётности девелоперов (корректно смотреть только на МСФО), лизинговых компаний (из-за изменений учёта нет возможности считать LTM показатели) и МФО.

Как и по итогам полугодия,сильнее всего выделяется отчётность ПЮДМ: у компании практически нулевая выручка и чистая прибыль. Основная часть бизнеса, вероятнее всего, переместилась на ООО «ПЕРВЫЙ ЮВЕЛИРНЫЙ ЛОМБАРД» (ПЮДМ 100% учредитель). Квартальной отчётности по учреждённому ломбарду нет, по данным за 2021 год выручка 160 млн, прибыль 7.5 млн.

Также выделяются отчётности Кузины и ПК СМАК. Высокая долговая нагрузка ПК СМАК во многом вызвана займом от акционера (из 225 млн займ от акционера должен составлять примерно 150 млн). Значительно снизилась чистая прибыль Кузины, что привело к снижению рентабельности и росту долговой нагрузки, но у компании в обращении 1 выпуск облигаций на 50 млн, который амортизирован примерно на 66%.

Наверно, на фондовый рынок приходят не только за результатом, но и за элементами и эмоциями биржевой игры.

В этом смысле размещение денег в РЕПО с ЦК – не игровой процесс, лишенный эмоций.

Возможно, именно с этим связан медленный рост этого способа размещения свободных денег среди физлиц. Хотя банки, которые обычно деньги у физлиц берут на свои депозиты – обязательные участники рынка РЕПО с ЦК.

И всё же именно однодневные сделки РЕПО с ЦК в этом году переиграли и продолжают переигрывать прочие способы извлечения биржевого дохода.

Так, наш индикативный портфель РЕПО с ЦК, стартовавший 28 февраля, за почти 8,5 месяцев принес 7,3%, или 10,5% годовых. Комиссия в него уже заложена. Вычтем НДФЛ 13% и получим чистыми 9,1% годовых.

Доходность сделок РЕПО с ЦК жестко привязана к ключевой ставке, которая сейчас и, видимо, на перспективу составляет 7,5%. Мы в последнее время размещаем деньги однодневных сделках РЕПО с ЦК под примерно 7,8%; после комиссии (о ней в конце) и НДФЛ получим 6,4%. Для сравнения, средняя максимальная ставка банковского депозита, по информации Банка России, в октябре – 6,7%.

При примерном равенстве ставок (часто РЕПО и выигрывает у депозитов) разница РЕПО с ЦК и депозита в том, что РЕПО — это мгновенная ликвидность (деньги с брокерского счета можно вывести в любой момент без потери дохода) и максимальное кредитное качество (НКЦ, который и выступает центральным контрагентом, ЦК, имеет наивысший для России кредитный рейтинг).

А пока сделки РЕПО продолжают обыгрывать и отечественный рынок акций, и рынок облигаций, ИК Иволга Капитал с 15 ноября понижает комиссию по сделкам РЕПО с ЦК с 1% до 0,5% годовых от суммы активов.

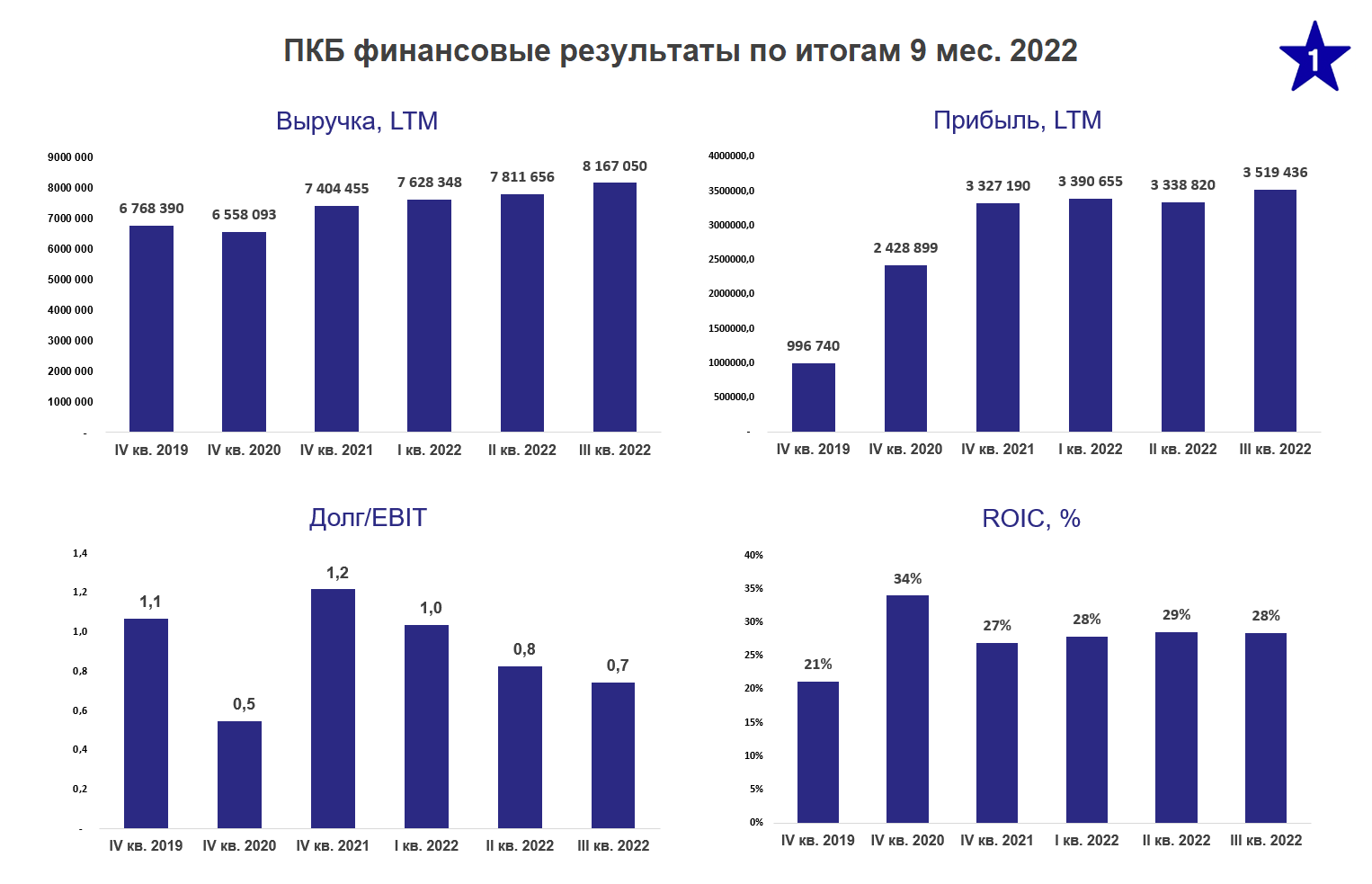

ПКБ опубликовало отчётность по итогам 9 мес. 2022 года

Облигации ПКБ были включены в портфель PRObonds ВДО в сентябре текущего года, о причинах включения можно почитать здесь (https://t.me/probonds/8374)

По итогам 9 мес. мы не видим значительного изменения в финансовом профиле компании. Уровень долговой нагрузки и рентабельность находятся на комфортных значениях. По отчётности доля краткосрочных обязательств менее 1%, что не совсем корректно: первый выпуск облигаций уже находится в процессе амортизации, ещё два выпуска начнут амортизироваться во второй половине 2023 года. Тем не менее график погашений/амортизации является равномерным, без существенных разовых погашений.

/Облигации НАО "ПКБ" входят в портфель PRObonds ВДО на 1,9% от активов/

ИК Иволга Капитал выступит андеррайтером (техническим организатором) выпуска. Статус андеррайтера предполагает, что ИК Иволга Капитал обеспечивает технический прием и исполнение заявок на покупку облигаций на первичных торгах. При этом андеррайтер не собирает спроса на облигации, не проводит оценку кредитного качества эмитента и не планирует мониторить данное качество в ходе обращения облигаций.

Обобщенные предварительные параметры нового выпуска облигаций ООО «Группа «Продовольствие»:

Более подробная информация об эмитенте и выпуске облигаций приведена в презентации.Скачать презентацию:

Gruppa_Prodovolstvie_noyabr_2022 (700кб)Скрипт для покупки облигаций Группы будет опубликован позднее. Ориентировочно, сегодня во второй половине дня.

В декабре ООО «Группа «Продовольствие» ожидает обновления кредитного рейтинга, на данный момент действует рейтинг B+(RU) со стабильным прогнозом от АКРА. На сегодняшний день у компании в обращении находится выпуск облигаций серии 1P-01 суммой 100 млн руб. Дебютный выпуск облигаций БО-01 суммой 70 млн руб. компания погасила 10 октября.

.jpg)