Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

И мы, и участники чата делаем из него формат профессионального «вопроса-ответа». Минимум флуда и спама, а информации больше, чем в телеграм-канале. Присоединяйтесь, спрашивайте и получайте ответы и мнение не только нашей команды, но и других, порой даже более осведомленных участников облигационного рынка.

Ссылка на телеграм (если вдруг вас и там нет): t.me/probonds

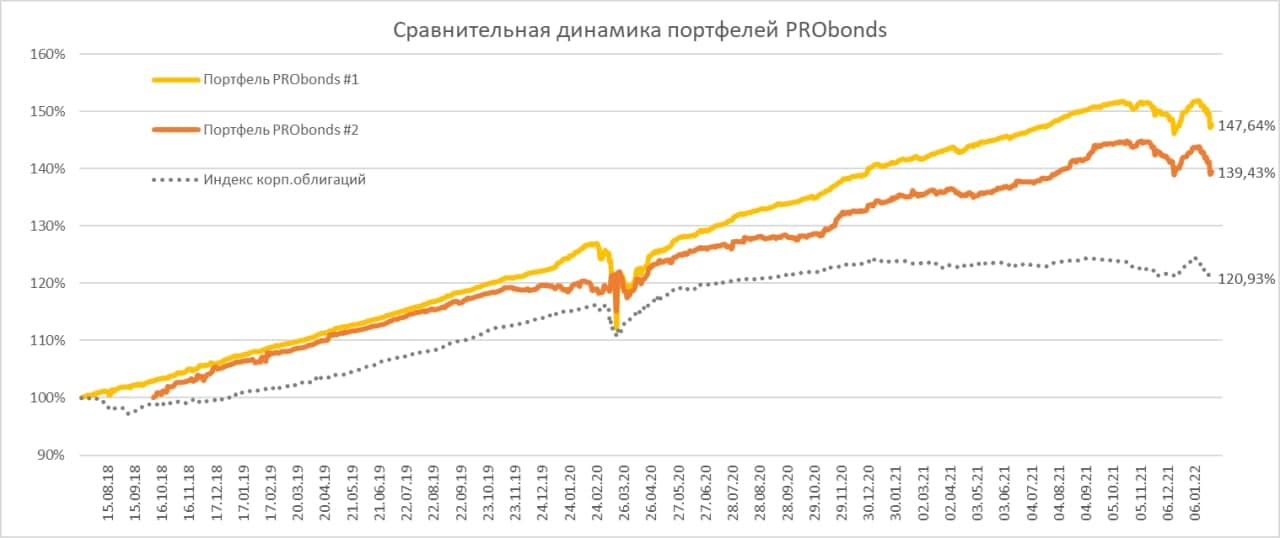

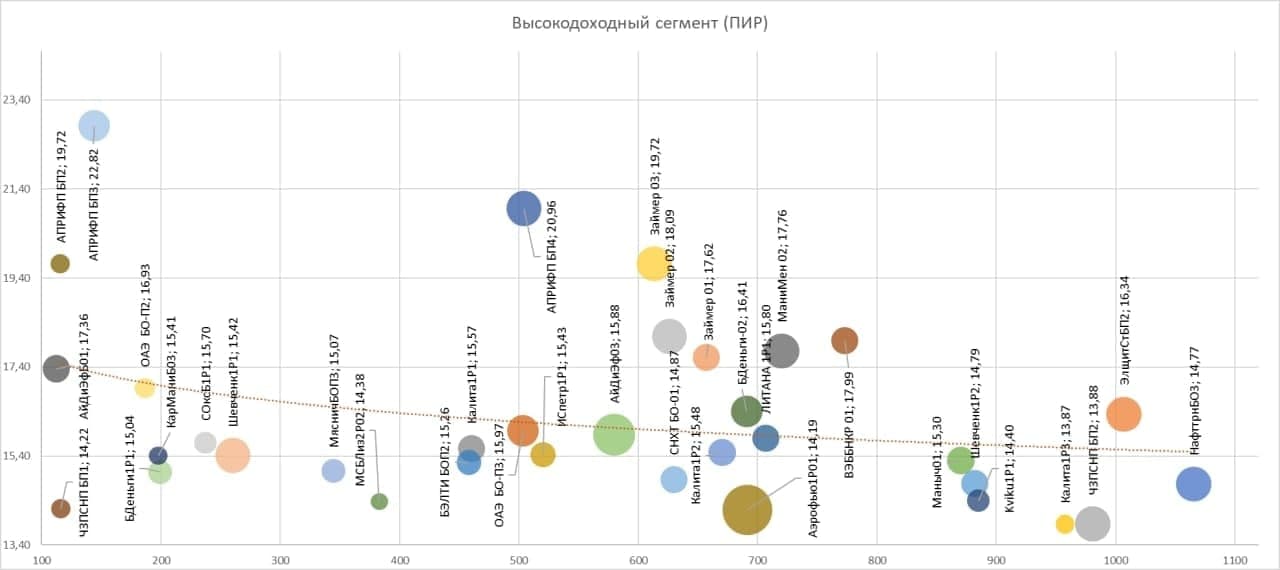

Оценка доходности публичных портфелей PRObonds ожидаемо снизилась. Портфель ВДО PRObonds #1 принес за последние 365 дней 4,6%, смешанный портфель #2 – 3,4%. Прирост индекса высокодоходных облигаций Cbonds-CBI RU High Yield за то же время – 1,7%, и такая годовая доходность хорошо отражает состояние всего сегмента ВДО.

После исключения из портфеля #2 акций OR Group оба портфеля включают только высокодоходные облигации, либо свободные деньги. 2 недели назад я обозначал облигационные изменения, которые должны были произойти в портфелях. Но сразу ссылался на то, что исполняться они будут позднее. Увы, до исполнения не дошло из-за падения рынка облигаций. И пока старые позиции останутся в портфелях, до момента стабилизации рынка.

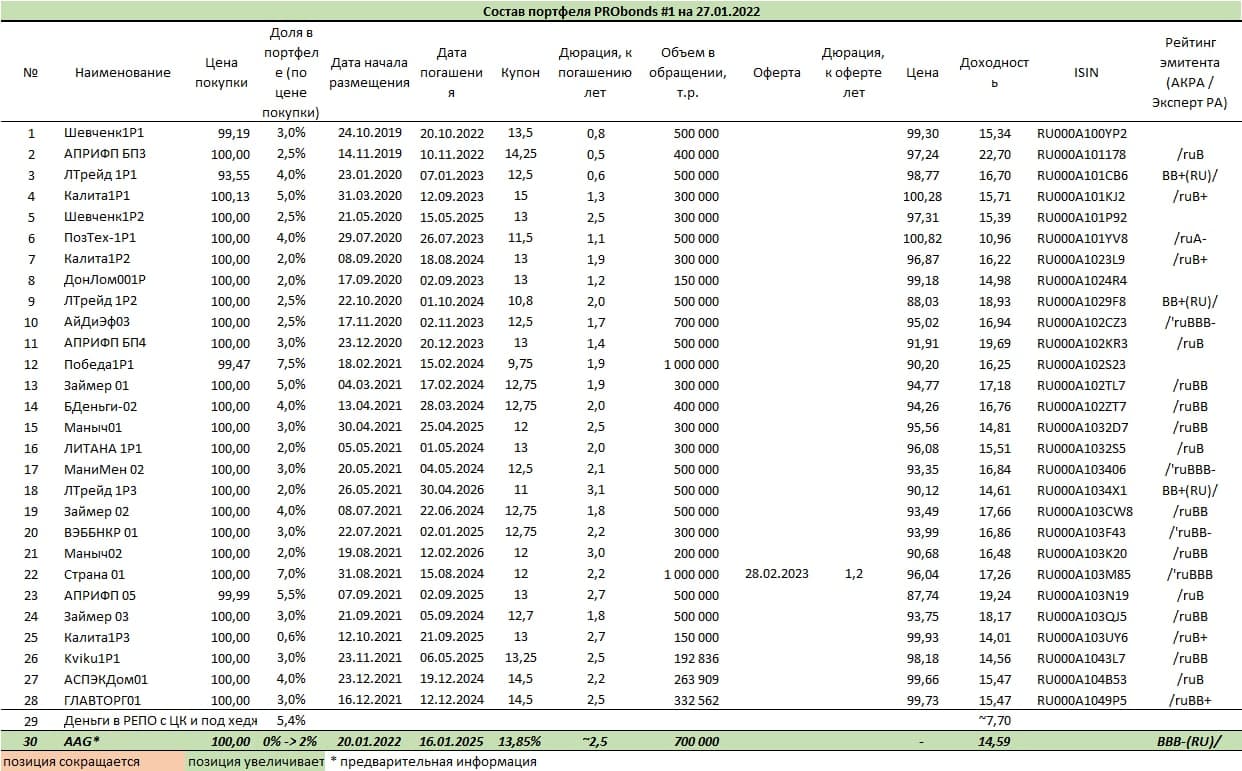

Облигации девелоперского холдинга AAG сегодня добавятся в портфели на 2%. Постепенно на первичном или вторичном рынке доля может быть увеличена до 4%.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Сегмент высокодоходных облигаций после долгого давления всё же жестко упал. Причины две – техдефолт непубличного выпуска облигаций OR Group 20 января и запаздывающая динамика сегмента в сравнении с более ликвидными финансовыми рынками и инструментами. Индекс полной доходности высокодоходных облигаций Cbonds-CBI RU High Yield опустился до доходности 1,7% годовых (за последние 365 дней).

Доходности ВДО переставились вверх с учетом дефолтных рисков, и это надолго. Однако отечественный фондовый рынок, включая рынок облигаций, предположительно, дошел до нового вполне твердого дна. Потому дальнейшего падения высокодоходных бумаг не ждал бы.

Что касается OR Group, то с нерыночным выпуском БО-07 (держатель ПСБ, непогашенный остаток тела – около 585 млн.р.) произошла проблема, которую я считал маловероятной. Эмитент не смог договориться со своим крупным кредитором по части долга (совокупная сумма задолженности OR в ПСБ должна быть в пределах 2,5 млрд.р.). Отражение того, что банки становятся несговорчивыми, учитывая состояние долгового рынка. В данном случае, принципиально несговорчивыми. Спустя неделю погашения выпуска так и не произошло. И шансы на полноценный дефолт по БО-07, как мне видится, стремятся к 100%. А сам дефолт, предположительно, отправит розничные выпуски OR Group в лист Д. Где уже обращаются бумаги «Каскада» и «Дяди Дёнера». Дальнейшее менее предсказуемо. Но каждая новая проблемная точка, а это амортизация БО-01 24 марта на 370 млн.р., возможная оферта этого же выпуска из-за кросс-дефолта примерно 17 марта, предполагаемые оферты БО-01 и БО-02 в апреле или мае из-за нарушения ковенант по долговой нагрузке в годовой отчетности, лишь добавляет риска.

Вчерашнее падение по всем фронтам (российские акции и облигации, рубль, американские фондовые индексы и нефть) по меньшей мере для российского биржевого контура воспринимал бы или как паническое завершение длинной нисходящей тенденции, или как ее кульминацию. Во втором случае увидим еще «повышенную волатильность». Но череда новых минимумов, в моей логике, должна завершаться.

Рынок, наконец, испугался. Обстоятельство или отношение, обесценивающее его возможный рост, можно определить фразой «а если война?». И оно имеет силу консенсуса мнений игроков. Однако рынок обычно идет против консенсуса мнений.

Что до войны, слишком много шума, чтобы она началась. Ни одна из сторон не имеет тактической инициативы, а значит, не имеет возможности нанести ущерб, избежав заметных собственных потерь. Не думаю, что Россия или страны НАТО готовы так рисковать.

На иллюстрации – индекс РТС, упавший вчера на 8,1%

В первую очередь, наверно, обращает на себя внимание падение американского рынка акций. Хоть неделей ранее и говорил, что, скорее, жду рынок выше. Но в канве набора риска этим рынком. Он дорогой, а впереди неизбежное повышение ставок. Рынок обозначил возможное локальное дно – 4 380 п. по S&P500. Если оно не устоит, ситуация продолжит ухудшаться. Если устоит, последующий подъем, видимо, сформирует рыночную эйфорию, основанную на том, что рынок даже при угрозе ужесточения денежной политики способен расти. При обоих развитиях ситуации считаю рынок слишком рискованным. Во втором случае получу возможность для открытия короткой позиции во фьючерсе на американский рынок акций.

Обсуждается и продолжение нефтяного роста. Прогнозирование нефти у меня в последнее время выстраивалось неплохо. Нефть ожидаемо поднималась. Однако в ее подъеме наметился кульминационный момент. И это как раз связано с обсуждаемостью. Экспертных мнений по нефти много, и несложно заметить, что часто в них встречаются горизонты роста на уровне 100-120 долл./барр. по Brent, даже 150 долл./барр. Тогда как ориентиры возможного снижения, фактически, исчезли. Подобный энтузиазм участников часто возникает при истощении повышательной тенденции. Рынок склонен повторять сложившиеся паттерны. А потому нефть имеет больше шансов откатиться вниз и откатиться заметно.

Пара доллар/рубль также последовательно идет выше. Но в данном случая шансы на разворот вниз, в моем понимании, уменьшаются. Долго придерживался целевого диапазона для пары в 71-78 рублей. Но, вероятно, увидим пару выше его верхней границы. Если нефть будет снижаться, дальнейшее ослабление рубля получит дополнительный повод.

Отношение к российскому рынку акций с прошлой недели не изменилось. Снижение возможно, но его тренд выдыхается. Голубые фишки становятся более привлекательными.

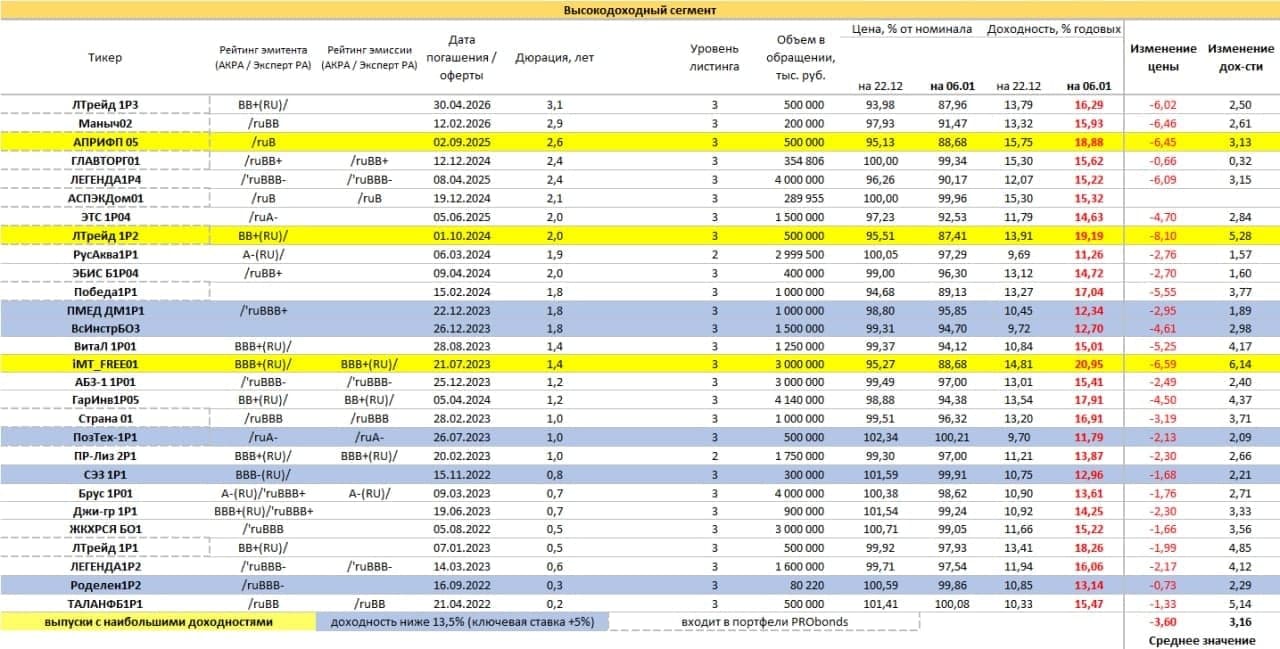

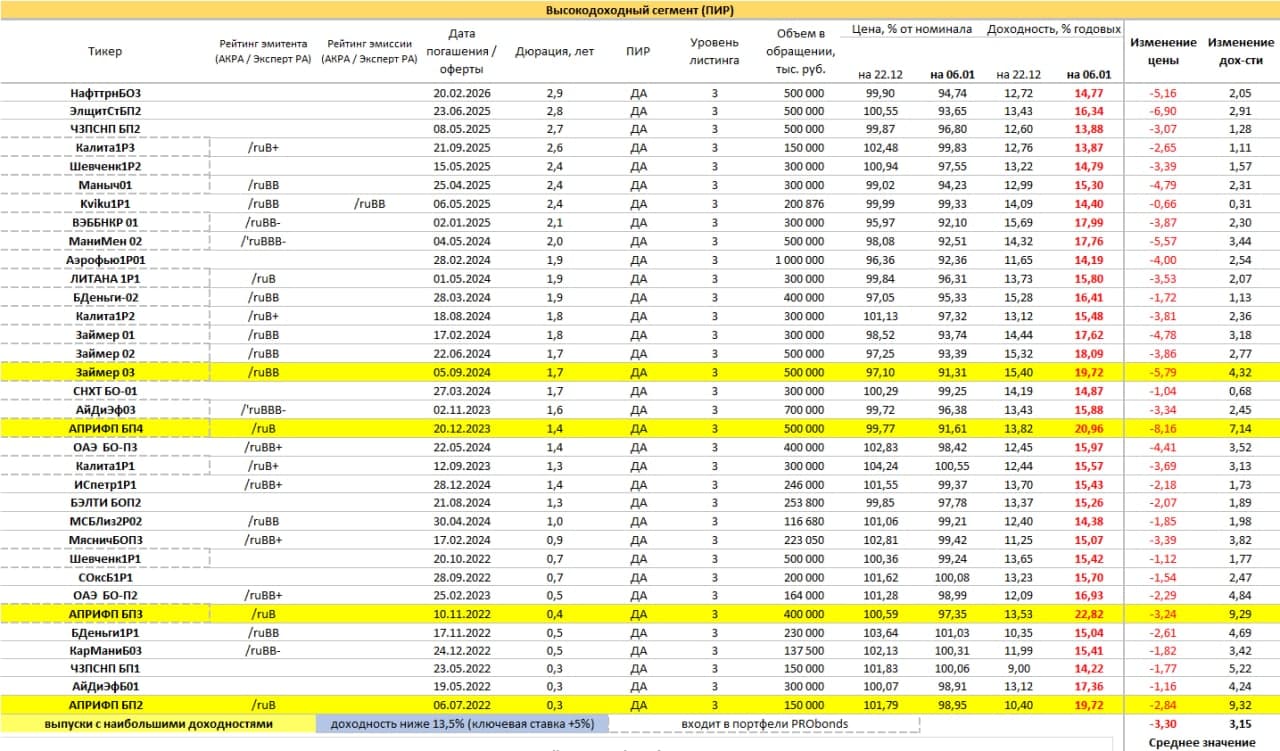

Облигационный рынок, вероятно, после ценового падения первой половины января, уходит в состояние консолидации. Возможно, окажется еще ниже, но не думаю, что существенно. О замедлении падения говорит более стабильная динамика ОФЗ в сравнении с корпоративными облигациями (последние снижались на предыдущей неделе более быстрыми темпами). Наибольший удар получил самый низколиквидный – высокодоходный сегмент. И такая последовательность говорит в пользу остановки падения, в целом. Однако сохраняется инверсия кривой доходности ОФЗ (короткие выпуски доходнее длинных), что настраивает на отсутствие потенциала ценового роста на облигационном рынке.

Не буду делать преждевременных предположений о развитии драмы с техдефолтом облигаций БО-07 OR Group. Разве что, если до 3 февраля включительно эмитент не выплатит тело долга по ним, все выпуски его облигаций, скорее всего, окажутся в листе «Д» московской биржи с ограниченным доступом к их обращению.

Но сделаю 2 очевидных вывода даже не из ситуации, а на ее примере.

Первый. Доходность сегмента ВДО не равна купонной доходности или доходности к погашению на старте торгов. Бумаги падают и периодически попадают в дефолт. Так, накопленный за последний год доход индекса высокодоходных облигаций Cbonds-CBI RU High Yield вчера опустился до 5,7%. Но и до этого она едва превышал 7%.

Второй. Риск-менеджмент, который можно упросить до понятия «диверсификация». Внутри класса инструментов с высоким риском, которым является сегмент ВДО, он обязателен.

Продолжаю выступать за ограничение доступа к сегменту ВДО до уровня квалинвесторов как за минимальную разумную меру его регулирования. И не против более жестких ограничений. Вопрос, правда, что считать ВДО? Год назад с рейтингом ВВВ (который только что достигал ВВВ+) и купоном 11% OR Group не все относили к высокодоходной бумаге.

И продолжу вести публичные портфели PRObonds, на собственной практике отражая, что может дать сегмент ВДО при минимальной дисциплине и обоснованности операций.

Андрей Хохрин, генеральный директор ООО ИК "Иволга Капитал"

Акции OR Group (прежнее название ГК "Обувь России") полностью выводятся из публичного портфеля PRObonds #2. Цена продажи - текущая. Причина - риск ухода облигаций группы серии БО-07 в технический дефолт.

Потери на этой сделке (единственной сделке с покупкой акций для портфеля) - около 55% от вложенных денег, или 2,8% в пересчете на весь портфель #2. Потеря накапливалась более полутора лет. Повод впредь быть осмотрительнее с инвестициями в альтернативные инструменты.

картинка для привлечения внимания

картинка для привлечения внимания Оценка доходности публичных портфелей PRObonds ожидаемо снизилась. Портфель ВДО PRObonds #1 принес за последние 365 дней 4,6%, смешанный портфель #2 – 3,4%. Прирост индекса высокодоходных облигаций

Оценка доходности публичных портфелей PRObonds ожидаемо снизилась. Портфель ВДО PRObonds #1 принес за последние 365 дней 4,6%, смешанный портфель #2 – 3,4%. Прирост индекса высокодоходных облигаций  После исключения из портфеля #2 акций OR Group

После исключения из портфеля #2 акций OR Group Облигации девелоперского холдинга AAG

Облигации девелоперского холдинга AAG

В первую очередь, наверно, обращает на себя внимание падение американского рынка акций. Хоть неделей ранее и говорил, что, скорее, жду рынок выше. Но в канве набора риска этим рынком. Он дорогой, а впереди неизбежное повышение ставок. Рынок обозначил возможное локальное дно – 4 380 п. по S&P500. Если оно не устоит, ситуация продолжит ухудшаться. Если устоит, последующий подъем, видимо, сформирует рыночную эйфорию, основанную на том, что рынок даже при угрозе ужесточения денежной политики способен расти. При обоих развитиях ситуации считаю рынок слишком рискованным. Во втором случае получу возможность для открытия короткой позиции во фьючерсе на американский рынок акций.

В первую очередь, наверно, обращает на себя внимание падение американского рынка акций. Хоть неделей ранее и говорил, что, скорее, жду рынок выше. Но в канве набора риска этим рынком. Он дорогой, а впереди неизбежное повышение ставок. Рынок обозначил возможное локальное дно – 4 380 п. по S&P500. Если оно не устоит, ситуация продолжит ухудшаться. Если устоит, последующий подъем, видимо, сформирует рыночную эйфорию, основанную на том, что рынок даже при угрозе ужесточения денежной политики способен расти. При обоих развитиях ситуации считаю рынок слишком рискованным. Во втором случае получу возможность для открытия короткой позиции во фьючерсе на американский рынок акций.