Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Просто, напомним, что сегрегированные брокерские счета пусть и не позволяют инвестору реализовать все свои творческие порывы, но способны сберегать активы почти в любых биржевых ситуациях. Ряд, а возможно, и большинство брокеров такие счета открывают для относительно состоятельных клиентов. ИК "Иволга Капитал" не исключение.

Вчерашний старт торгов ОФЗ был многими воспринят с энтузиазмом. Меры по изоляции и поддержке рынка, вероятно, позволили не свалиться в штопор. Однако установившиеся доходности, нравится нам это или нет, вряд ли справедливы. И депозиты, и денежный рынок выше даже самых доходных коротких ОФЗ на 3% (17% у ОФЗ, 20% — у депозитов). Рыночное ценообразование волатильно, а в нынешних условиях и опасно для устойчивости российской финансовой системы. Однако оно позволяет не терять связи с рыночной же реальностью, блокирует возникновение альтернативных рынков и курсов.

Источник графика: терминал QUIK

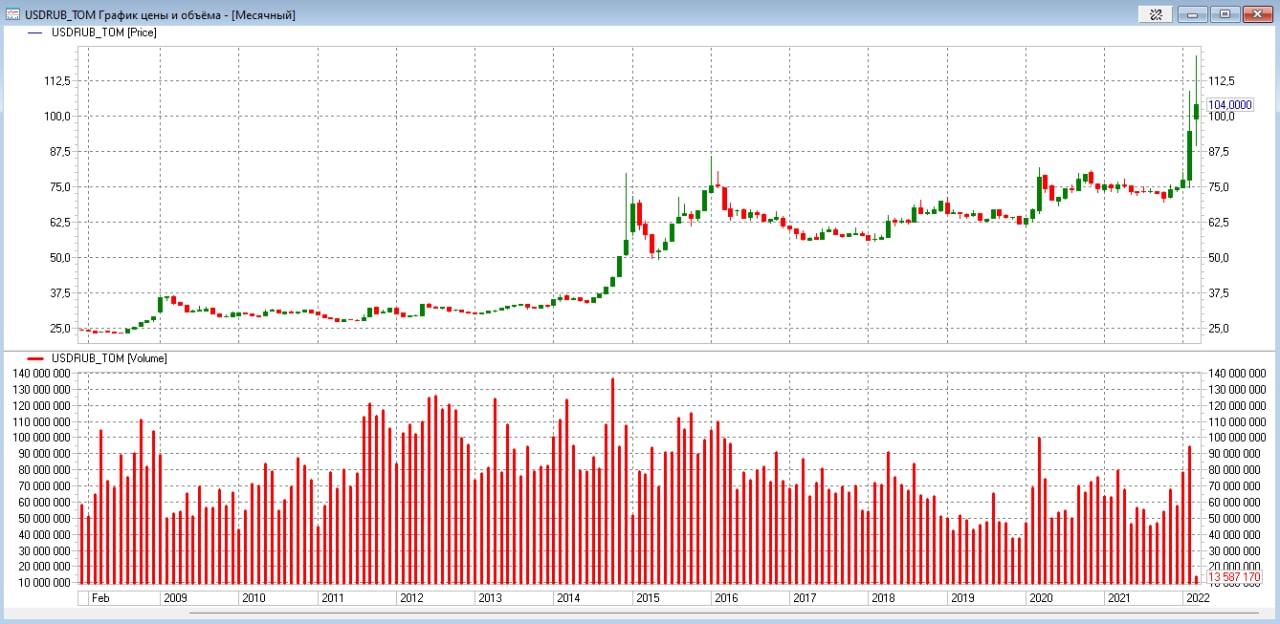

Как пример успешной борьбы за стабильность – пара доллар/рубль. С момента введения запретительных комиссий на покупку валюты и запретов на ее движение пара остановила свой взлет. Рубль даже понемногу укрепляется. Но если посмотреть на объемы торгов, они драматично сократились (на графике приведен месячный тайм фрейм, каждый столбик диаграммы – 1 месяц; столбик мартовского объема торгов будет несколько выше, т.к. март еще не закончился).

Если предположить, что регулятору всё же хватит сил для соблюдения ценового статуса-кво на фондовом или валютном рынке, сами рынки, похоже, необратимо изменятся. Сокращение торговых оборотов – это и сокращение брокерской инфраструктуры, либо по числу игроков, либо по сумме их бизнеса. А кроме того, это или повышение брокерских комиссий (что уже случилось, пусть и директивно, на валютном рынке), или увеличение числа коробочных продуктов (читай, скрытых комиссий). Наверняка, и первое, и второе.

Вчера открылись торги ОФЗ. Но важным день стал не только для госбумаг, но и для денежного рынка, для сделок РЕПО с ЦК.

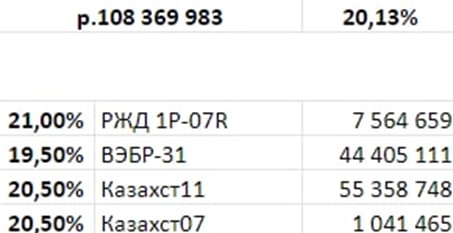

Сначала про РЕПО. Вчера в первый раз за 2 недели мы разместили клиентские деньги под ставку выше 20% годовых, под 20,13%. Вчера же использовали иностранные рублевые облигации для сделок РЕПО – облигации Казахстана. Причем на них пришлось более половины нашего вчерашнего объема размещения денег (56 млн.р. из 108 млн.р.).

Сама по себе, доходность 20%+ в сделках РЕПО с ЦК при ключевой ставке 20% не удивляет. Однако она резко разошлась с доходностями ОФЗ, которые определились по итогам первого дня торгов ими.

Пока что повторяется история стыка 2014-15 годов. Тогда после подъема депозитных ставок вслед за ключевой (она достигала 17%) банки быстро стали ухудшать условия депозитов. Сделки РЕПО с ЦК тоже постепенно становились менее доходными, но намного медленнее. Так что доходность РЕПО с ЦК заметно превышала депозитную вплоть до начала 2018 года, т.е. 3 года подряд.

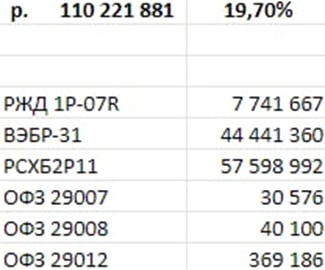

В пятницу 18 марта сумма размещения денег наших клиентов в РЕПО с ЦК еще немного выросла, до 110 млн.р. Недельный прирост суммы – 10 млн.р. Средняя доходность сделок по размещению денег в однодневном РЕПО – 19,7%, аналогична доходности четверга.

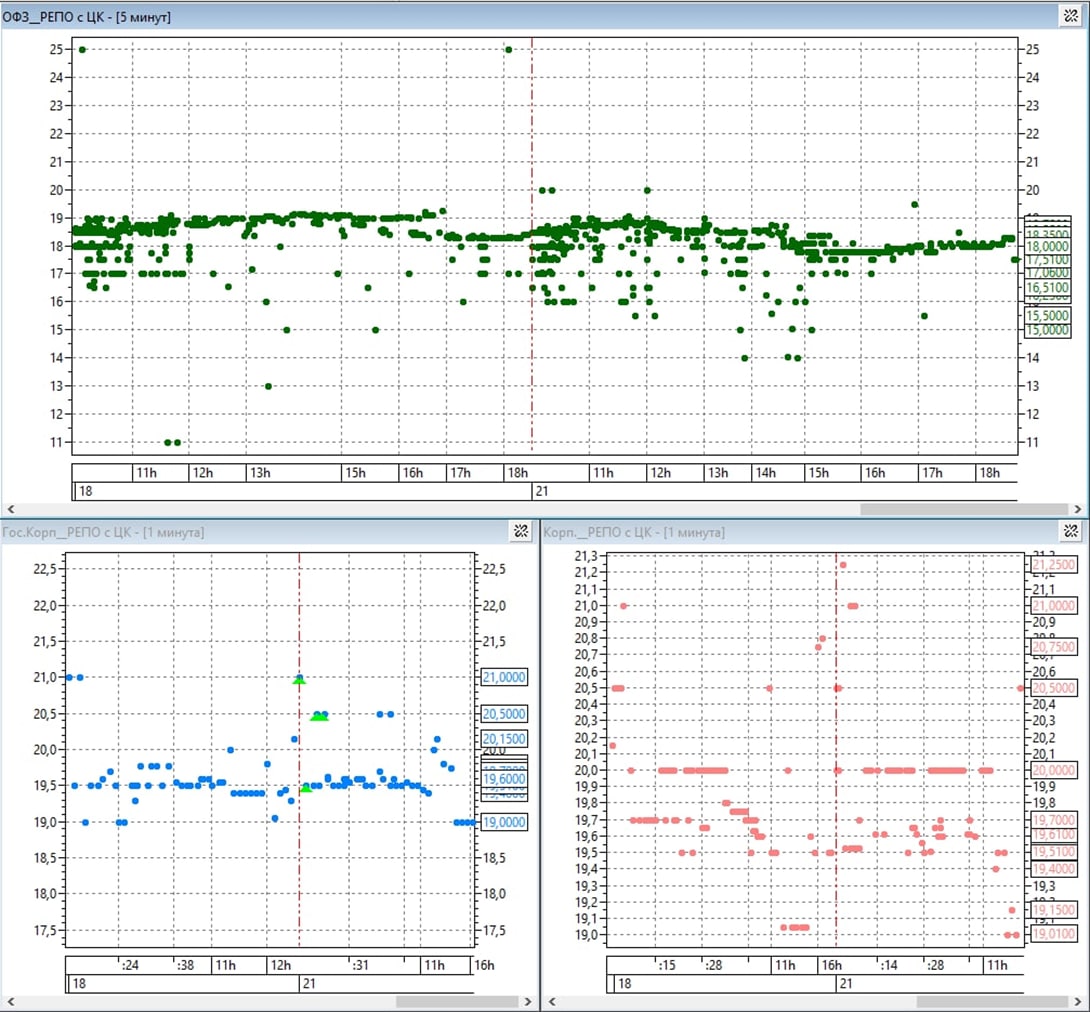

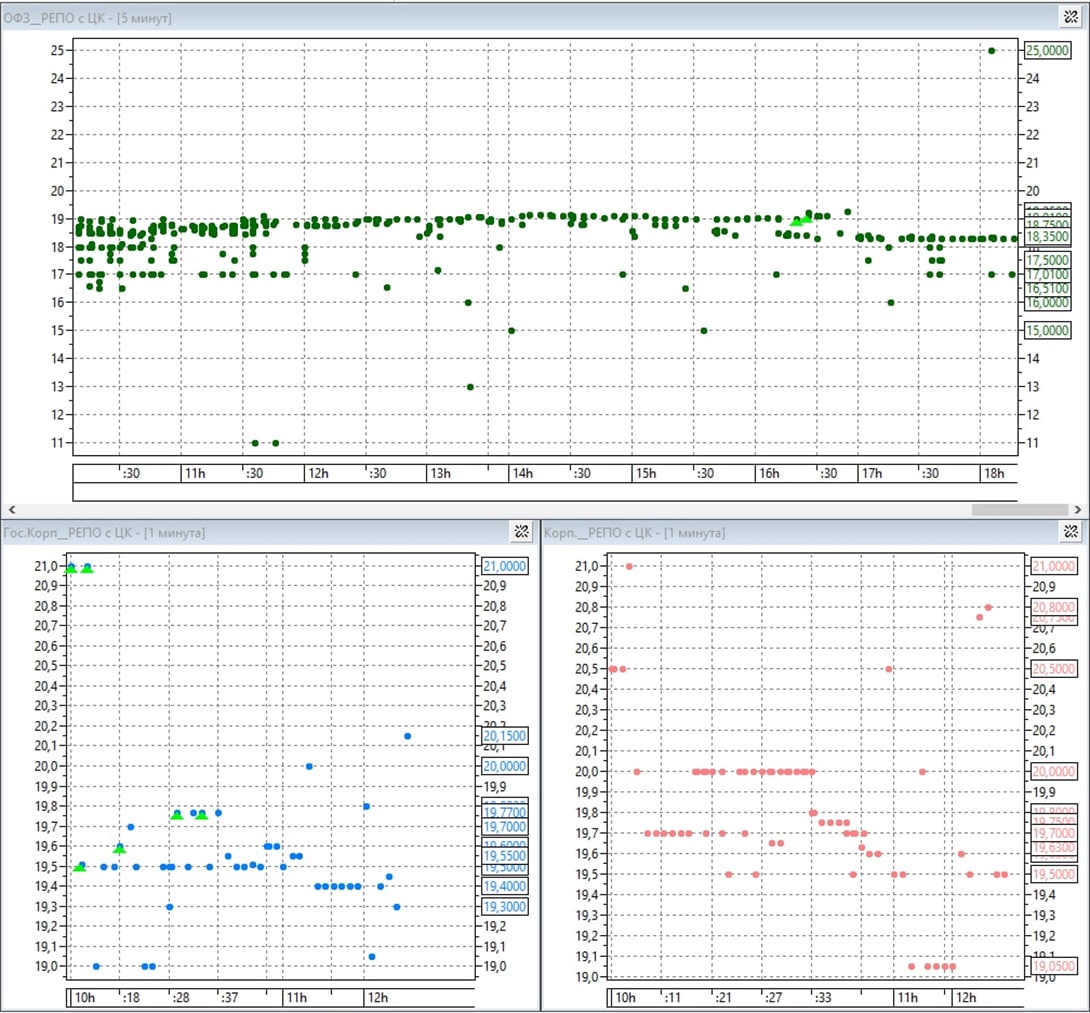

Максимальные доходности размещения денег встречались в облигациях госкомпаний (график Гос.Корп_РЕПО с ЦК, до 21% годовых) и в первом эшелоне облигаций частных компаний (график Корп._РЕПО с ЦК, также до 21% годовых). Мы, как и раньше, используем для сделок РЕПО с ЦК только ОФЗ и облигации госкомпаний, на последние приходится основная часть размещения денег. Наши сделки отражены на общих графиках сделок зелеными треугольниками.

Ждем открытия торгов акциями, чтобы часть сделок проводить и с ними, что должно повысить доходность сделок.

В 2014 году та же усредненная ставка депозита достигла пика в последней декаде декабря, после чего быстро уступила лидерство накопленной инфляции. Статистика вряд ли подведет и в этом году. Сейчас накопленная за год инфляция (середина марта 2022 к середине марта 2021) – 12,5%. Посмотрим, насколько ее максимум будет выше данного значения.

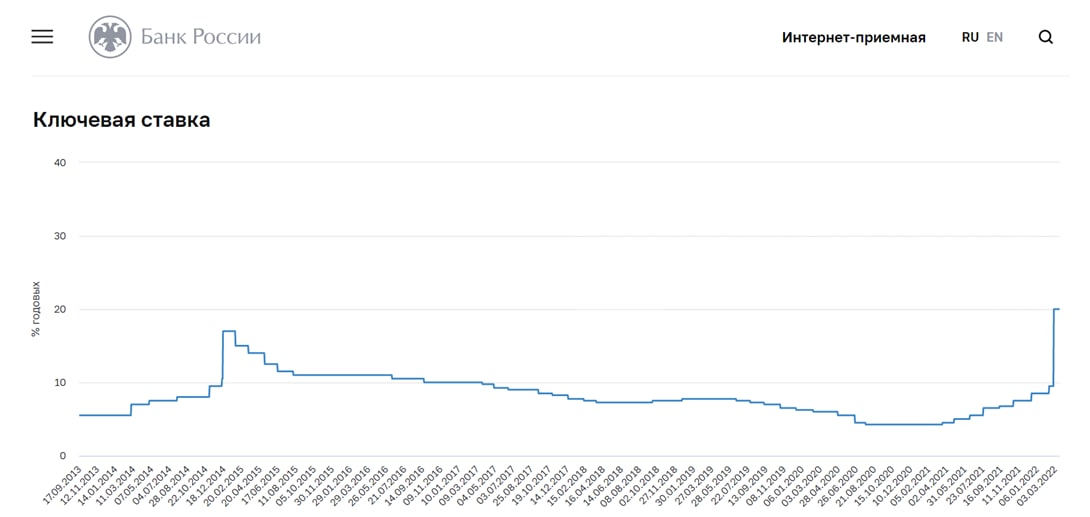

А он, видимо, будет существенно выше. Разница в стоимости денег отлично видна в сравнении. В 2014-15 годах ставки депозитов и денежного рынка (однодневная ставка РЕПО) так и не дотянулись до уровня ключевой ставки (ее максимум был установлен в середине декабря 2014 года на уровне 17%). Сейчас же и депозиты, и денежный рынок выше ключевых 20%. Так что представляемые банками как акционные предложения 20%+ по депозитам, очень вероятно, с нами надолго.

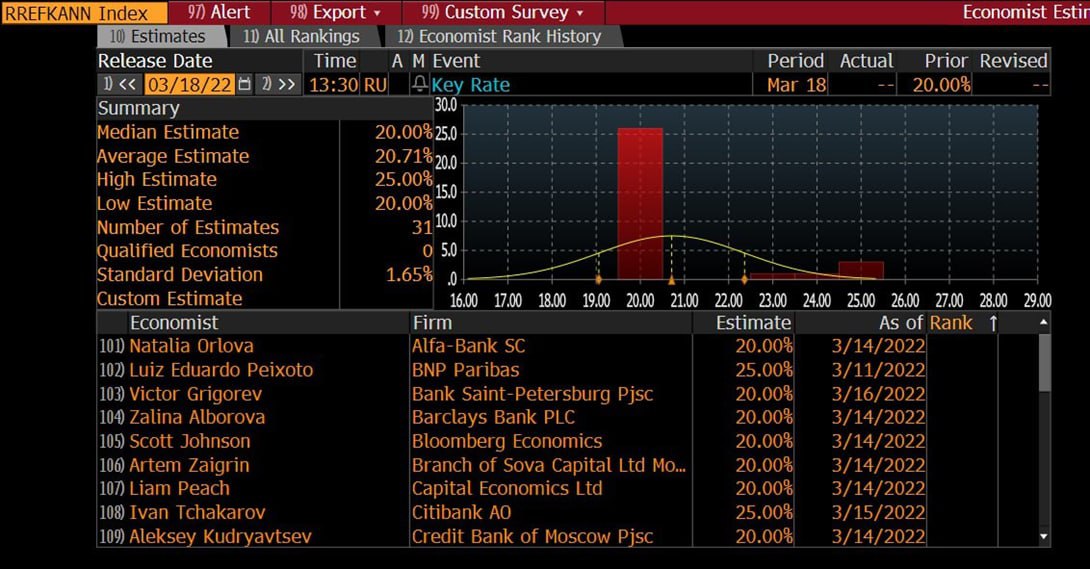

Сегодня Банк России актуализирует значение ключевой ставки. Экспертное сообщество особенно не сомневается в сохранении ставки на уровне 20%. Да если и менять ставку менее, чем через 3 недели после нового значения (20% установлены 28 февраля), то только вверх. Но при относительной стабильности курса рубля в последние дни оснований для этого недостаточно.

Увы, динамика кризисов редко совпадает. Максимум инфляции в ходе прошлого кризиса был достигнут в марте 2015 года на уровне 16,9%. Похоже, что в ближайшие месяцы тот максимум инфляция без труда преодолеет (инфляция на середину марта – 12,5% в годовом исчислении), а сам инфляционный эффект окажется более длительным, чем 7 лет назад. Так что, думаю, или ±20% по ключевой ставке мы получили на длительное время, или эти ±20% не предел.

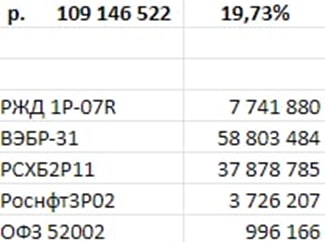

В четверг 17 марта сумма размещения денег наших клиентов в РЕПО с ЦК выросла до 109 млн.р. (неделей ранее составляла 100 млн.р.). Средняя доходность размещения в однодневном РЕПО вчера составила 19,73% годовых. Обычно есть связь между ростом курса рубля и снижением ставки размещения денег. Но вчера ее не было, рубль на торгах вырос на 2%, а ставка размещения денег увеличилась почти на 0,5% годовых.

Продолжаем использовать в качестве базиса для сделок ОФЗ и облигации госкомпаний (конкретные бумаги, под которые размещались деньги, приведены в таблице). Ждем открытия фондовой секции Мосбиржи, чтобы включить базис акции, доходность сделок РЕПО под них ожидается более высокой.

На графике динамика сделок РЕПО с ЦК на вчерашней сессии с наиболее популярными облигациями: верхняя часть – с ОФЗ, нижняя левая часть – с облигациями госкомпаний, нижняя правая часть – с облигациями частных корпораций. Наши сделки обозначены зелеными треугольниками.

После подъема ключевой ставки до 20% большую востребованность получили не только банковские депозиты, но и сделки РЕПО с Центральным контрагентом. Это возможность размещать свободные рубли в режиме "до востребования", но под доходность, аналогичную срочному депозиту. Причем надежность инструмента не ниже надежности депозита в крупном банке. Об особенностях таких сделок и об их доступности для частного инвестора расскажем сегодня, 17 марта в 18:00.

Обязательно подписывайтесь на наш канал, чтобы не пропустить!

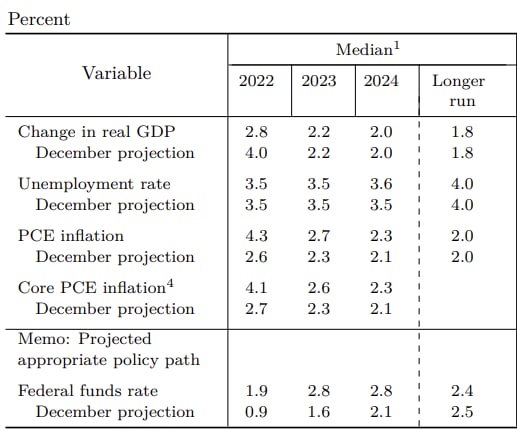

Вчера ФРС подняла диапазон ставки с 0-0,25%, до 0,25-0,5%. Прогнозируется еще 6 его повышений в текущем году и 4 – в следующем. Объявлено о готовности сокращать баланс ФРС. Также повышен прогноз по инфляции (с 2,6% до 4,6% в 2022 году) и снижен – по приросту ВВП (с 4,0% до 2,8% во 2022 году).

Ужесточение ДКП сопровождается признанием осложнением экономической обстановки. Примечательно, что на действия и высказывания ФРС рынок акций США отреагировал ростом, S&P500 за вчера +2,3%. Поведение ФРС получило бОльшую предсказуемость, а денег хватает для преодоления фондовой коррекции. Более-менее типичная ситуация, когда фактическое ухудшение финансовых и экономических условий сопровождается улучшением инвестиционных настроений и ростом рынка. Ставлю на продолжение подъема и держу в уме на перспективу короткую позицию во фьючерсе на американский рынок акций.

Средняя доходность вчерашних однодневных сделок РЕПО с ЦК, которые мы провели – 19,29% годовых. Наиболее низкая доходность за последние дни (в начале недели мы размещали деньги в среднем под почти 20% годовых). Более чем наполовину деньги вчера размещены в РЕПО под ОФЗ, оставшаяся часть – облигации 3 госкомпаний. Совокупная сумма размещения клиентских средств выросла со 101,7 млн.р. во вторник до 104,4 млн.р. в среду.

На графике: верхняя часть – сделки РЕПО с ЦК с наиболее ликвидными (в секторе РЕПО) ОФЗ, нижняя левая часть – сделки с наиболее ликвидными облигациями госкомпаний, нижняя правая часть – сделки с наиболее ликвидными облигациями частных корпораций. Наши сделки обозначены зелеными треугольниками.

Источник графика: терминал QUIK

Источник графика: терминал QUIK