Вчерашний старт торгов ОФЗ был многими воспринят с энтузиазмом. Меры по изоляции и поддержке рынка, вероятно, позволили не свалиться в штопор. Однако установившиеся доходности, нравится нам это или нет, вряд ли справедливы. И депозиты, и денежный рынок выше даже самых доходных коротких ОФЗ на 3% (17% у ОФЗ, 20% — у депозитов). Рыночное ценообразование волатильно, а в нынешних условиях и опасно для устойчивости российской финансовой системы. Однако оно позволяет не терять связи с рыночной же реальностью, блокирует возникновение альтернативных рынков и курсов.

Источник графика: терминал QUIK

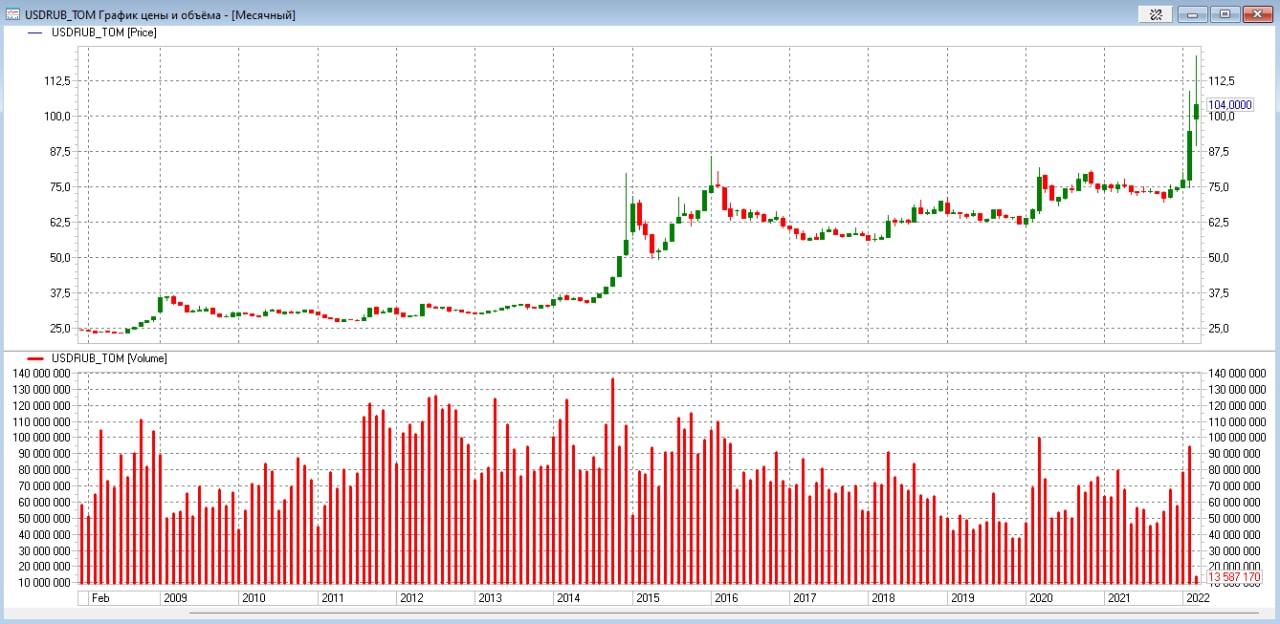

Источник графика: терминал QUIK

Как пример успешной борьбы за стабильность – пара доллар/рубль. С момента введения запретительных комиссий на покупку валюты и запретов на ее движение пара остановила свой взлет. Рубль даже понемногу укрепляется. Но если посмотреть на объемы торгов, они драматично сократились (на графике приведен месячный тайм фрейм, каждый столбик диаграммы – 1 месяц; столбик мартовского объема торгов будет несколько выше, т.к. март еще не закончился).

Если предположить, что регулятору всё же хватит сил для соблюдения ценового статуса-кво на фондовом или валютном рынке, сами рынки, похоже, необратимо изменятся. Сокращение торговых оборотов – это и сокращение брокерской инфраструктуры, либо по числу игроков, либо по сумме их бизнеса. А кроме того, это или повышение брокерских комиссий (что уже случилось, пусть и директивно, на валютном рынке), или увеличение числа коробочных продуктов (читай, скрытых комиссий). Наверняка, и первое, и второе.