Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

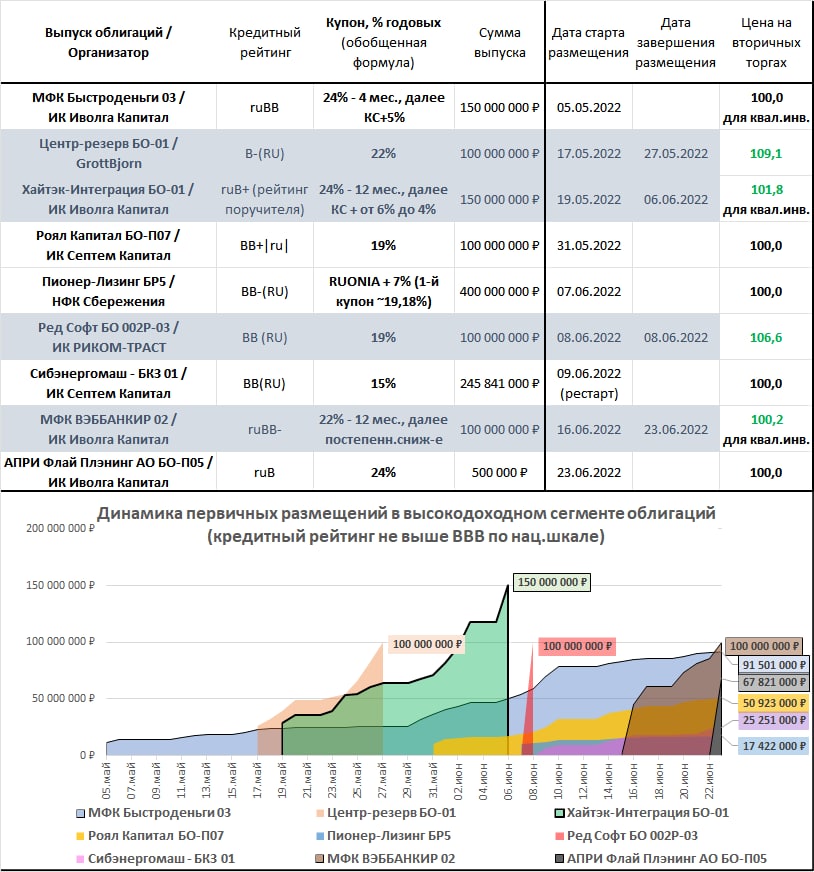

5 мая после 2,5 месяцев простоя возобновились размещения розничных облигаций. По общему правилу, такие облигации, их же можно назвать высокодоходными (ВДО) – бумаги с кредитным рейтингом не выше BBB по нацшкале. Они не могут оказаться выше 3-го листа Московской биржи и в большинстве своем не могут быть куплены институциональными инвесторами.

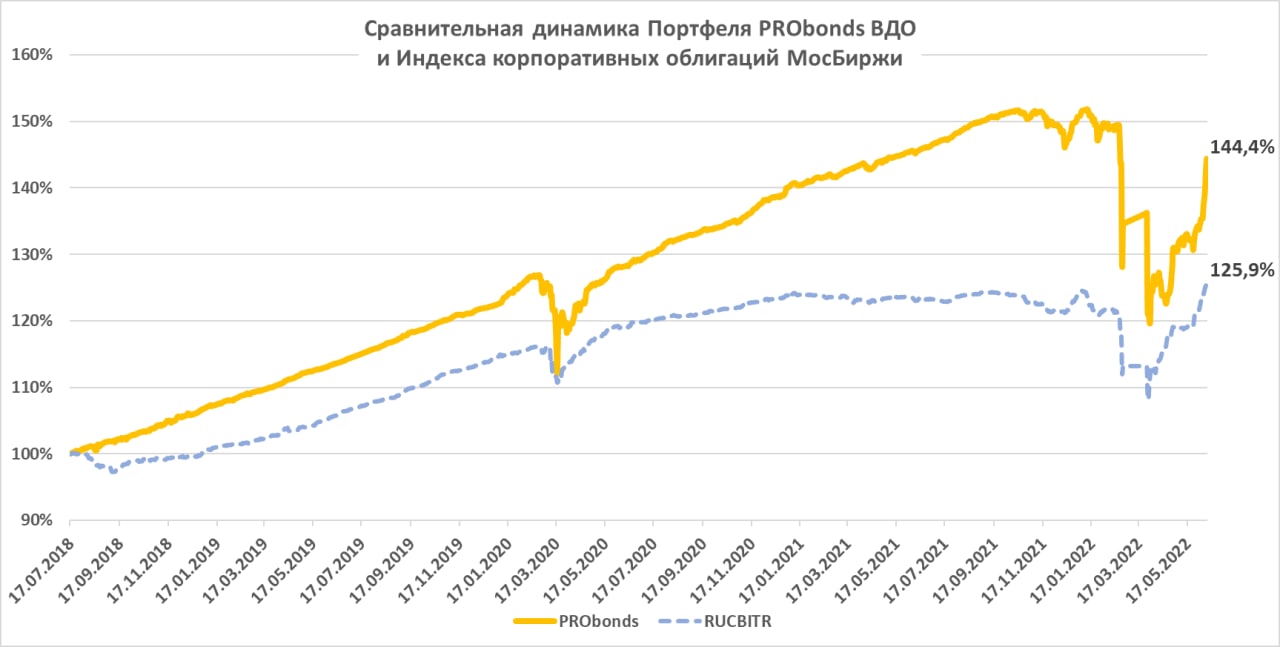

И спустя эти 2,5 месяца рынок еще крайне далек от восстановления до довоенных уровней.

Из плюсов – стабильно высокие купонные ставки. Покрытие дефолтных рисков стало выше. Из минусов – обнуленная ликвидность. Более-менее крупные портфели ВДО, даже всего миллионов в 50 рублей буквально заперты в бумаге. Величина купонов, кстати, отражает состояние всего кредитного. Если эмитенты готовы занимать под ±20% в банках нынче никому не рады.

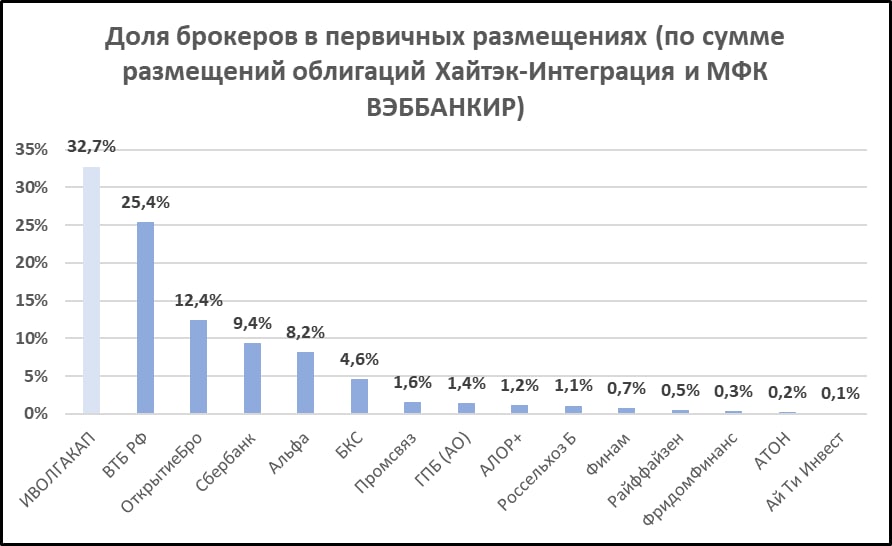

Пара слов об инфраструктуре. Основные операторы, обеспечивающие доступ к первичным размещениям ВДО, по нашей статистике – четверка банковских брокеров и БКС.

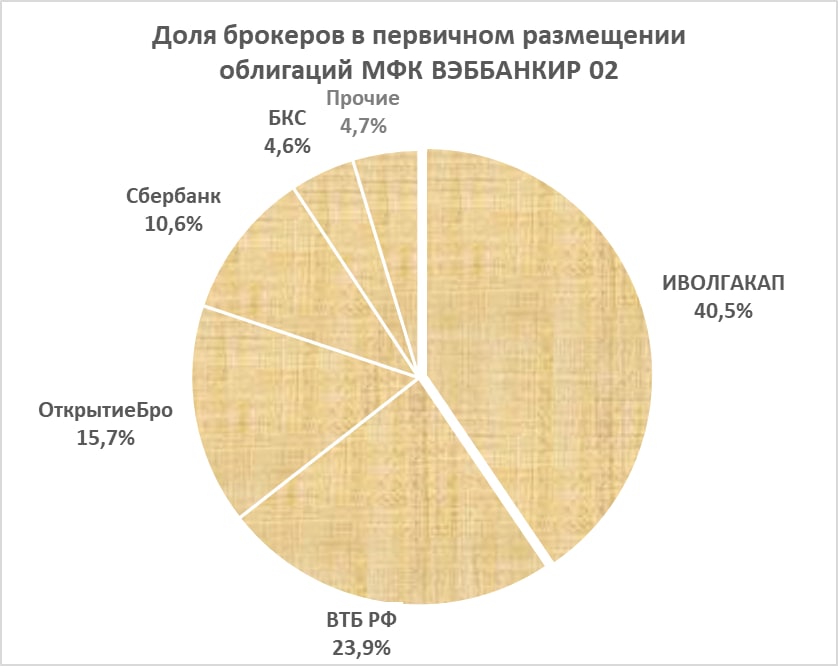

Разбивка по брокерам – участникам размещения облигаций МФК ВЭББАНКИР 02 аналогична недавнему размещению бумаг Хайтэк-Интеграция. В первой пятерке, если не брать ИК «Иволга Капитал», тот же клуб банковских брокеров. С одной поправкой: Альфу заменил БКС. В остальном без приключений,

Нефтяной рынок находится в эйфорической фазе, когда большинство участников и экспертов ждут или допускают продолжение движения котировок вверх. Рынок же упорен в своем снижении. Не утверждаю, что именно это и есть разворот вниз, сам играть не понижение не готов (и, наверно, зря). Однако оснований для амплитудного повышения нефти не вижу.

И всё же пост не о нефти, а о рубле. Нефтяная неустойчивость – новый противовес его укреплению. Когда рубль резко ослаб месяц назад, это воспринималось многими как возможность для покупки иностранной валюты. Сейчас курсы этих валют к рублю ниже майских минимумов. Но вместо вечного желания спекулянтов сыграть на рублевом ослаблении, в противоположность замечаю бегство из валюты. Да, говоря о своих замечаниях, оперирую тем, что слышу и вижу в офисе нашей инвесткомпании.

В отличие от нефти воспользоваться возможным ослаблением рубля я бы хотел. И начал примериваться. Фьючерсы на пары доллар/рубль, евро/рубль и тем более юань/рубль под любые валютные ограничения не попадают.

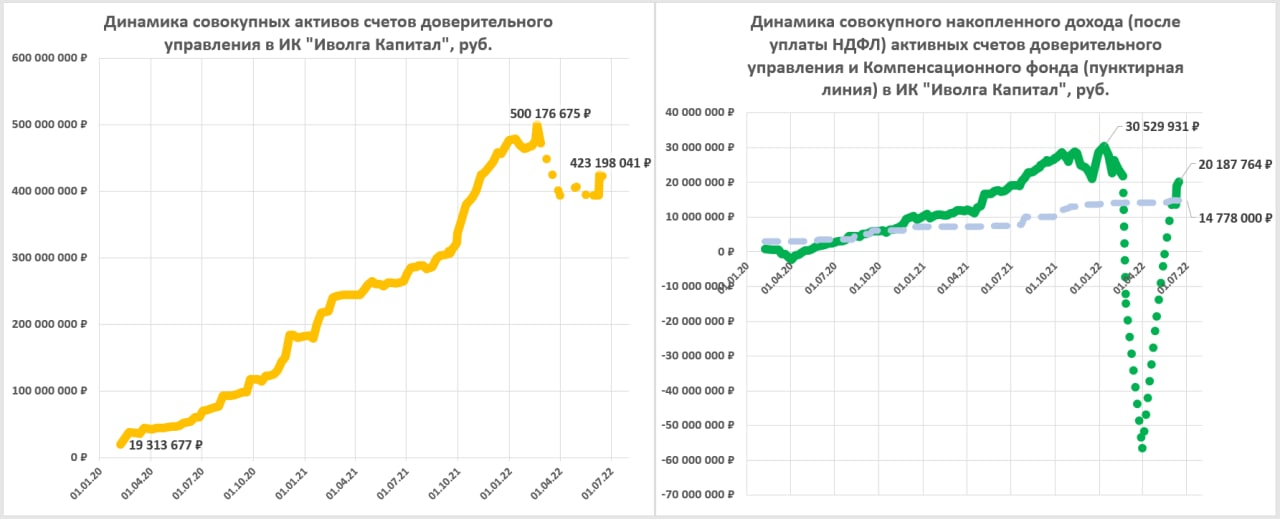

Результат доверительного управления продолжает восстанавливаться. Нынешними темпами к максимальной сумме дохода (рассчитывается по активным счетам), которая была достигнута в начале января, портфели вернутся в августе.

В доверительном управлении на данный момент 56 счетов совокупной суммой управляемого капитала 425 млн.р. Средний размер счета – 7,5 млн.р. В среднем сумма дохода составляет ~6% от счета ДУ (комиссионные издержки учтены). При этом 11 счетов (19% от общего числа) находятся в убытке, остальные 45 счетов прибыльны.

Нетронутым сохраняется компенсационный фонд ДУ (для компенсации дефолтных потерь), его сумма 14,8 млн.р. При этом бОльшая часть клиентов получала компенсации помимо средств фонда.

3% счетов ДУ ориентированы на денежный рынок (РЕПО с ЦК), 9% счетов ориентированы на рынок акций, 88% счетов – на сегмент высокодоходных облигаций.

Значительную часть портфелей составляют сделки РЕПО с ЦК, т.е. размещение свободных денег. В портфелях облигаций на деньги приходится около 15% активов, в портфелях акций – около 2/3 активов.

Из высокодоходных облигаций наибольшую долю в портфелях занимают:

o Облигации ГК ХайТэк

o Облигации Kviku

o Облигации ГК Страна Девелопмент

o Облигации Займер

o Облигации АПРИ Флай Плэнинг

o Облигации Маныч-Агро/АО им. Т.Г. Шевченко

o Облигации ВЭББАНКИР

o Облигации АйДиЭф/МаниМен

o Облигации Лизинг-Трейд

Всего в облигационные портфели входит 28 выпусков облигаций. За время СВО число позиций заметно увеличилось.

В портфелях акций находятся 19 бумаг.

О тактике сделок.

Отношение к рынку акций хоть и положительное, т.е. позиции на нем начали формироваться, одновременно и осторожное. Вес акций должен постепенно увеличиваться, но важнее соотношение дохода и риска. Риски стремимся свести к минимуму.

В облигациях получили существенный прирост, который вернул большую часть портфелей к приемлемым показателям доходности. Сейчас возвращаемся к нейтральной для портфелей доле свободных денег (размещаются в РЕПО с ЦК) на уровне 20-25% от активов. Возвращается акцент на спекуляции, благо, рост ликвидности в сегменте ВДО возвращает возможности для них.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. (10 млн.р. для портфелей акций). Совокупная комиссия за управление – 1% (1,5% для портфелей акций) от активов в год. Услуга доступна только для квалифицированных инвесторов.

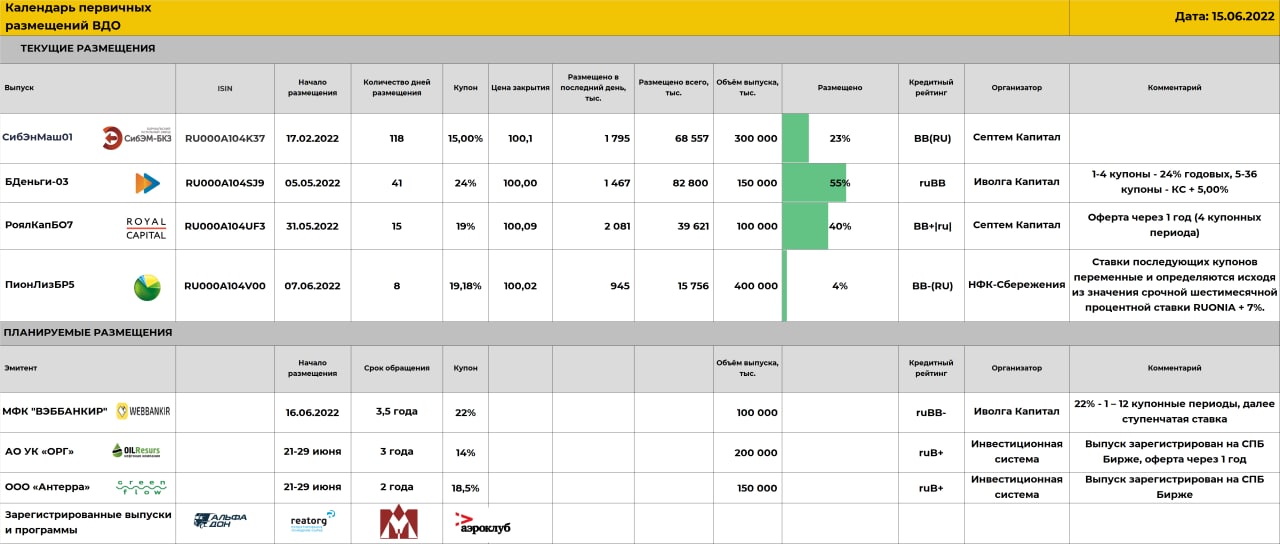

На завтра 23 июня намечен старт размещения облигаций уральского строительного холдинга АПРИ «Флай Плэнинг». Основная информация об эмитенте и выпуске облигаций АО АПРИ «Флай Плэнинг» — в прилагаемой презентации.

Предварительные параметры нового выпуска АО АПРИ «Флай Плэнинг»:

Размер выпуска — 500 млн.р. (номинал 1 облигации – 1 000 р.).

Срок обращения – 1 год до оферты (3 года до погашения; амортизация 50% выпуска вместе с выплатой 11 купона).

Купонный период — 91 день.

Ориентир ставки купона до оферты – 22-24% годовых.

О подаче предварительной заявки на участие в размещении - здесь.

Откат Brent на 12 долл за неделю выглядит безобидно, поскольку еще не ломает тренда. Но я бы его отметил. Происходит он, как часто бывает с биржевыми активами, ровно тогда, когда большинству кажется очевидным как раз дальнейший рост. А потому скольжение под 110 долл./барр. – по-моему, будет громким сигналом тревоги для «нефтебыков». И недобрым знаком для отечественного фондового рынка (как акций, так и облигаций) и рубля.

Сегодня в портфель PRObonds ВДО добавляется новый выпуск облигаций МФК ВЭББАНКИР (только для квал.инвесторов, ruBB-, 100 м.р., начальный купон 22%). Покупка на первичном размещении. Доля бумаги составит 2,5% от активов. Совокупный вес облигаций данного эмитента (в портфеле есть первый выпуск ВБ) вырастет с 3,5% до 6%.

В ближайшее время возможен рост доли нового выпуска до примерно 5% для спекулятивных целей.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Результаты портфелей доверительного управления в ИК «Иволга Капитал» быстро восстанавливаются.

Увы, кризис фондового рынка заставил ряд клиентов доверительного управления вывести средства. И, к сожалению, эта часть доверителей или зафиксировала заметные убытки, или вряд ли смогла воспользоваться ростом облигационного рынка в дальнейшем. Все-таки ни ДУ, ни облигации или биржевые инвестиции в целом не аналоги банковскому депозиту. Если вкладывать деньги после продолжительного подъема ценных бумаг и забирать после их глубокого снижения, результат будет разочаровывающим.

Мы признательны тем нашим клиентам, которые остались с нами. Таких всё-так абсолютное большинство. С начала СВО совокупный портфель доверительного управления в ИК «Иволга Капитал» через выводы клиентами своих средств потерял около 20%. Учитывая масштаб обвала, не так и много. Причем основной отток произошел не после падения рынка облигаций, а после публикаций о проблемах «Универ Капитала». Инвесторы искали аналогии, забирали деньги и бумаги, которые мы оперативно им и переводили.

То же большинство портфелей, которые остались под управлением, максимально близки к докризисным уровням и возвращаются в нормальный тренд прибыли. На данный момент у нас 56 активных портфелей ДУ, 46 из которых (82%) находятся в плюсе.

Информация о доходностях отдельных портфелей в процентах годовых вновь начнет публиковаться в ближайших обзорах ДУ. Как и информация и об основных позициях в ценных бумагах.

Сейчас ограничусь распределением портфелей по классам активов. Ориентированные на ВДО портфели занимают 88% активов ДУ. Портфели акций – 9%. Портфели денежного рынка (РЕПО с ЦК) – 3%.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. (10 млн.р. для портфелей акций). Совокупная комиссия за управление – 1% (1,5% для портфелей акций) от активов в год. Услуга доступна только для квалифицированных инвесторов.