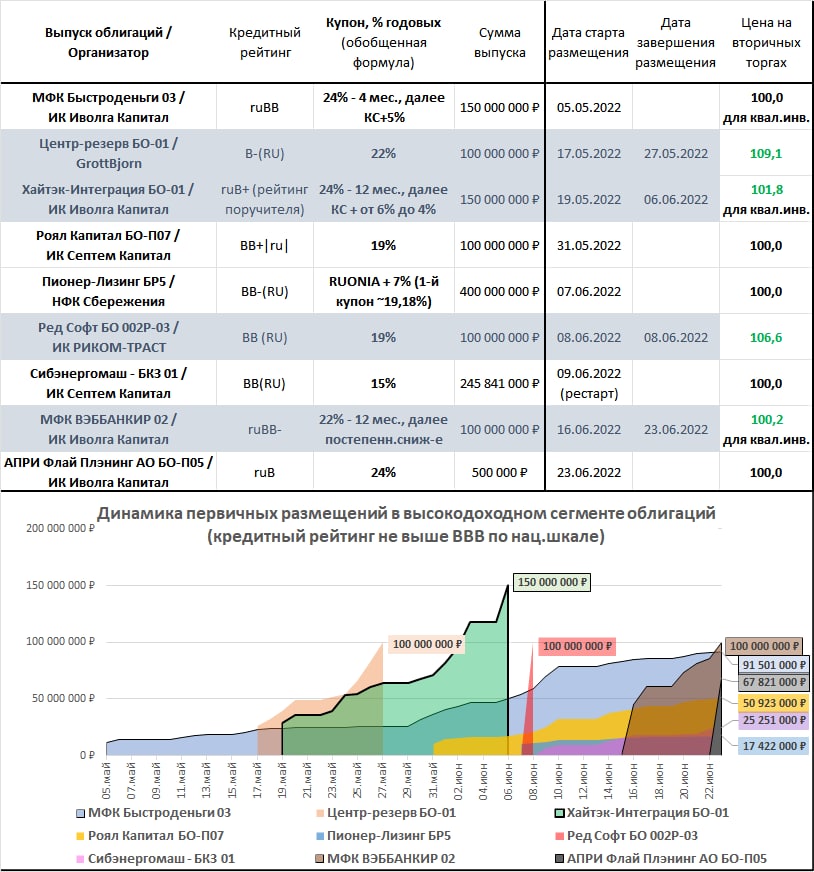

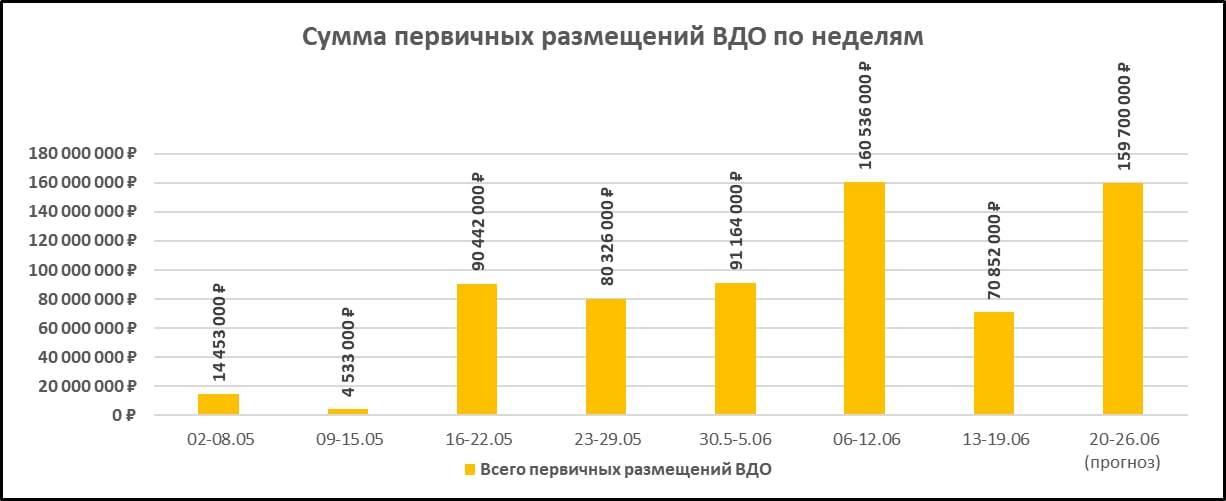

5 мая после 2,5 месяцев простоя возобновились размещения розничных облигаций. По общему правилу, такие облигации, их же можно назвать высокодоходными (ВДО) – бумаги с кредитным рейтингом не выше BBB по нацшкале. Они не могут оказаться выше 3-го листа Московской биржи и в большинстве своем не могут быть куплены институциональными инвесторами.

И спустя эти 2,5 месяца рынок еще крайне далек от восстановления до довоенных уровней.

Из плюсов – стабильно высокие купонные ставки. Покрытие дефолтных рисков стало выше. Из минусов – обнуленная ликвидность. Более-менее крупные портфели ВДО, даже всего миллионов в 50 рублей буквально заперты в бумаге. Величина купонов, кстати, отражает состояние всего кредитного. Если эмитенты готовы занимать под ±20% в банках нынче никому не рады.

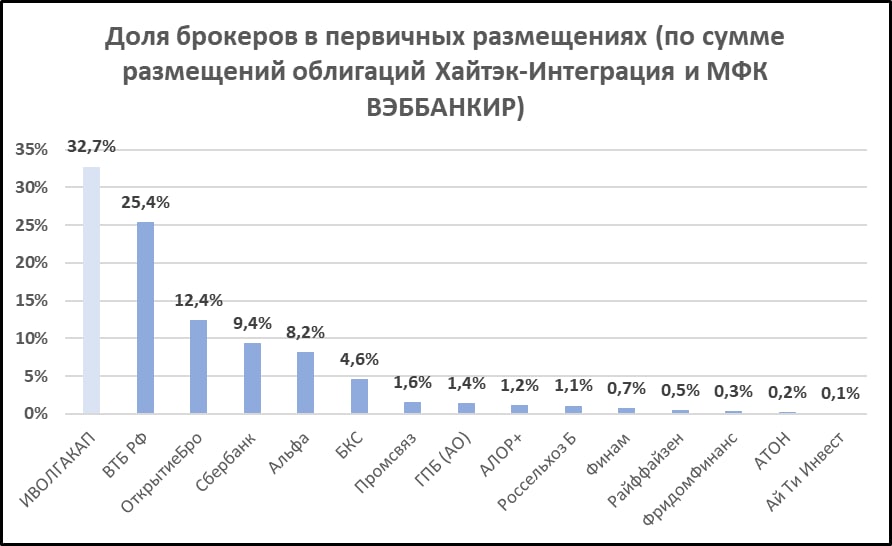

Пара слов об инфраструктуре. Основные операторы, обеспечивающие доступ к первичным размещениям ВДО, по нашей статистике – четверка банковских брокеров и БКС.