Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

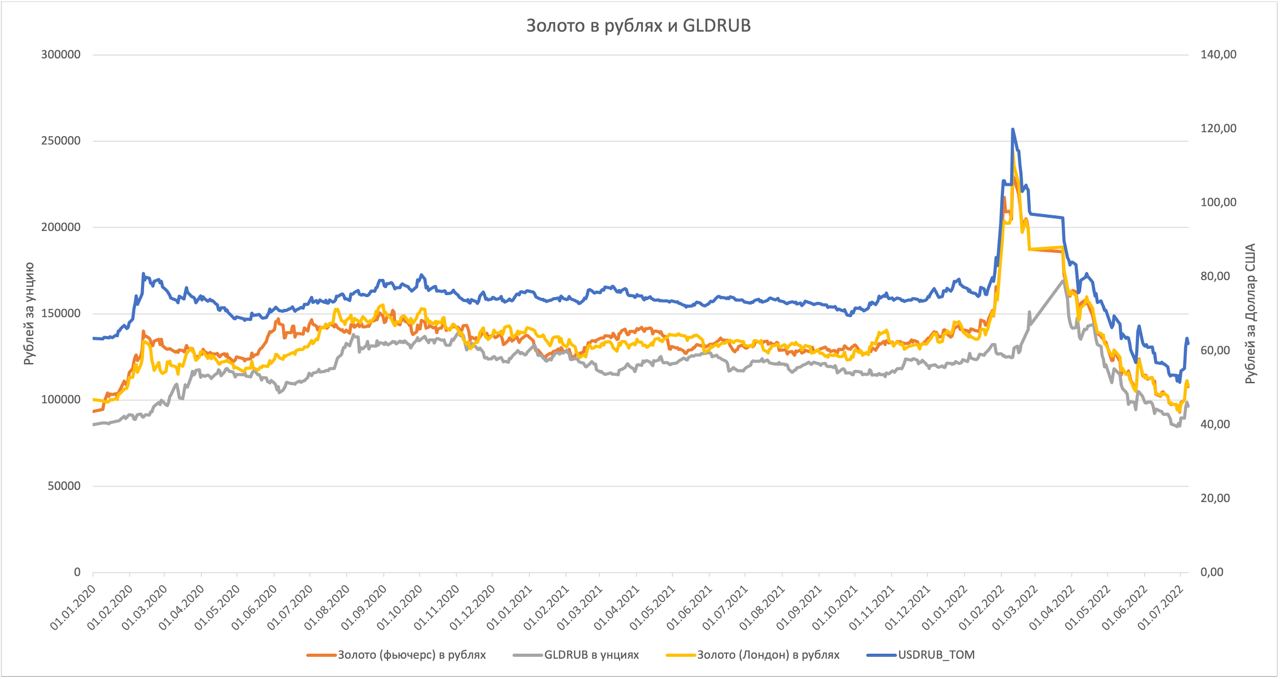

Наиболее обсуждаемая котировка последних месяцев, несомненно, курс рубля по отношению к доллару США. Потенциальная доходность операций в десятки процентов манит многих спекулянтов, но потенциальные инфраструктурные риски останавливают от работы с долларом напрямую. В случае санкций против НКЦ, доллары на счетах рискуют быть замороженными, а это уже непозволительный риск для операций.

Я решил посмотреть, насколько GLDRUB_TOM (физическое золото с хранением в НКЦ, рассчитывается в рублях) подходит как прокси для операций с американской валютой. Золото достаточно ликвидно, дневной оборот последнего времени 400 — 500 млн рублей. И если корреляция между курсом доллара и «рублевым» золотом исторически была на уровне 0,65, то после старта СВО это уже 0,94. Иными словами, GLDRUB_TOM почти полностью повторяет динамику рубля, в силу того, что волатильность золота существенно ниже курсовой волатильности. А так как инструмент подразумевает наличие физических слитков в НКЦ (которые в теории даже можно забрать оттуда), санкции едва ли смогут нарушить инфраструктуру.

Основной риск - при таких косвенных спекуляциях инвестор будет повторять и динамику золота, и его снижение может испортить результат операций. Но если задача — поймать движение валюты в десятки процентов, риск кажется рабочим.

Дмитрий Александров, управляющий директор ИК «Иволга Капитал»

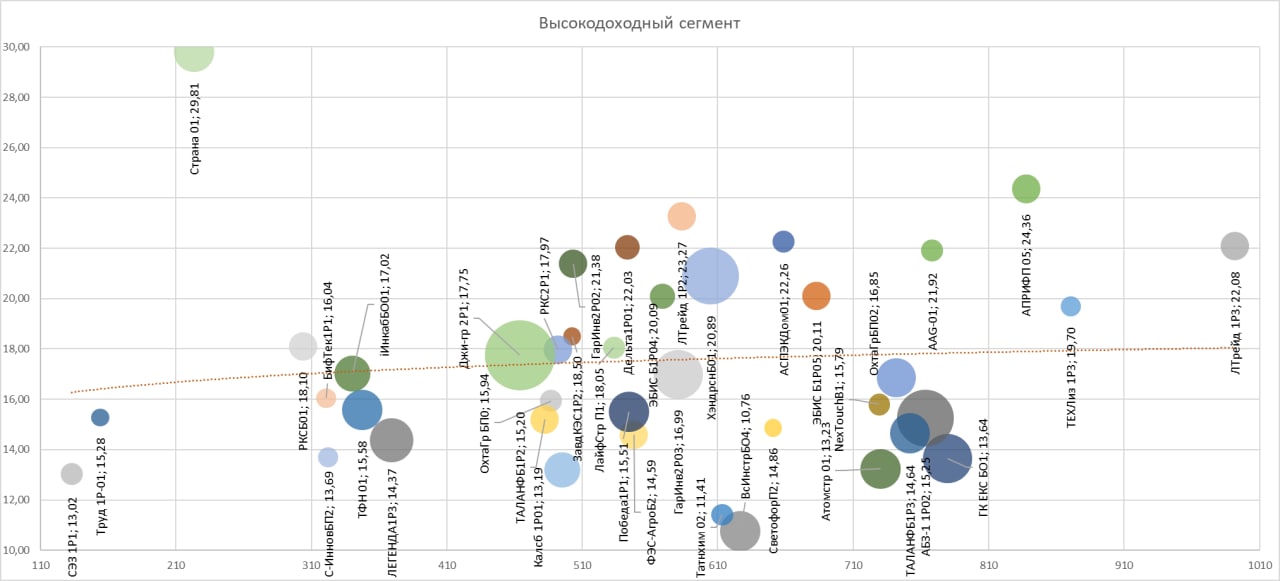

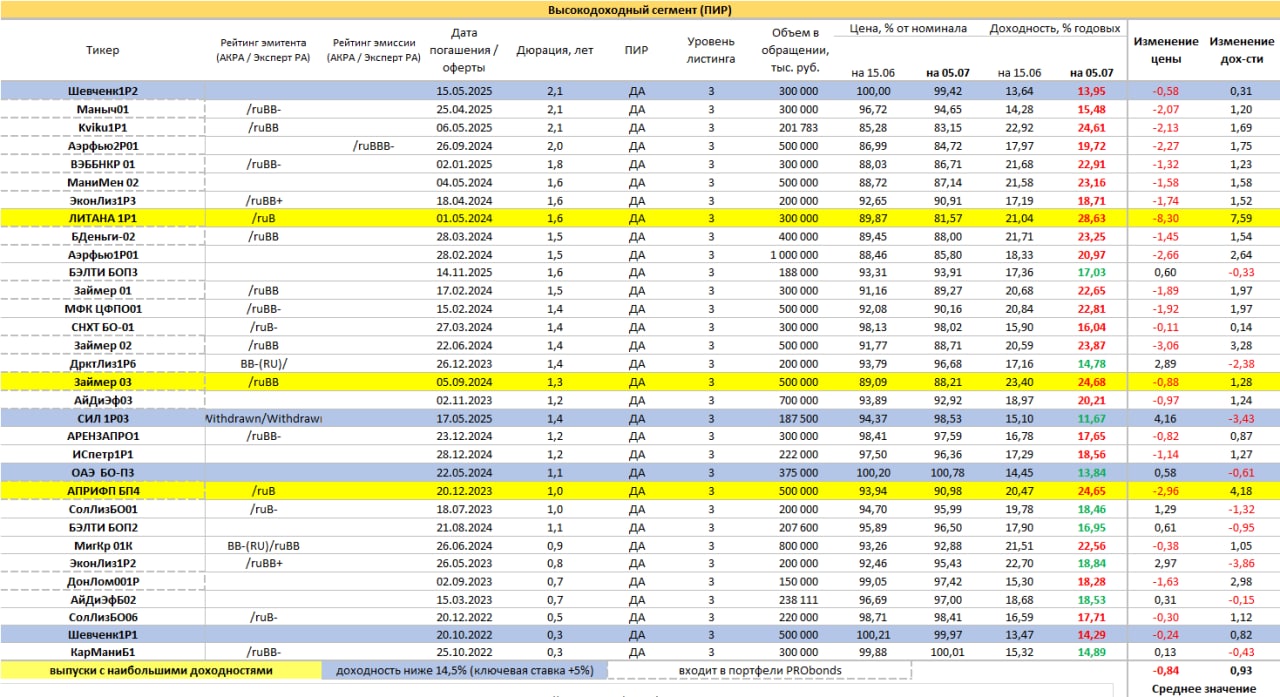

Если не брать облигации Главторга и Максимы Телеком, доходности которых сгруппировались вокруг проблемных 50% годовых, ситуация в сегменте высокодоходных облигаций (кредитный рейтинг, как правило, не выше BBB по нацшкале) более-менее стабильная. Средние доходности на уровне 18-20%. В секторе повышенного инвестиционного риска МосБиржи (ПИР) 20%, вне сектора 18%.

На сегмент ВДО влияют 2 противоположных фактора. С одной стороны доходности постепенно всё же снижаются вследствие общего снижения денежных ставок, какого-то восстановления кредитного процесса и возвращения на рынок розничных инвесторов и их денег. С другой, раз за разом у отдельных эмитентов возникают проблемы, будь то снижение рейтинга или плохая отчетность. Вести бизнес и просто выживать в новой экономической реальности стало сложнее, и для ряда компаний слишком сложнее. Обвалы облигационных котировок, пусть и точечные – достаточный тормоз для сегмента ВДО, чтобы тот продолжительное время не отходил он депрессивной формулы доходности «ключевая ставка +10%».

В таких условиях активность первичного рынка, новых облигационных размещений обещает оставаться низкой. Что плохо для поддержания кредитного качества эмитентов: перезанять непросто. Однако незначительные масштабы предложения новых бумаг делают сегмент более устойчивым к новым общим обвалам. и даже вроде как тянут его выше. А по совокупности, «песочница» превращается в «болотце».

Стремительный рост доллара к рублю, который мы видим уже как неделю, думаю, подошел к завершению.

Всё как всегда. Как вблизи 50 рублей за доллар участники рынка проявляли массовую готовность увидеть 40 и ниже. Так и на нынешних 63-х готовы видеть 70-75 и выше. Это деятельная готовность. Кто-то на ней в отчаянии продал внизу, кто-то в надежде купил сейчас. Говоря о «ком-то», подразумеваю множество людей и денег. На 50 рынок больше не мог падать, потому что для падения нужны новые продажи. Только кто хотел, уже продал. И по ровно противоположной причине с 63 идти вверх будет сложно.

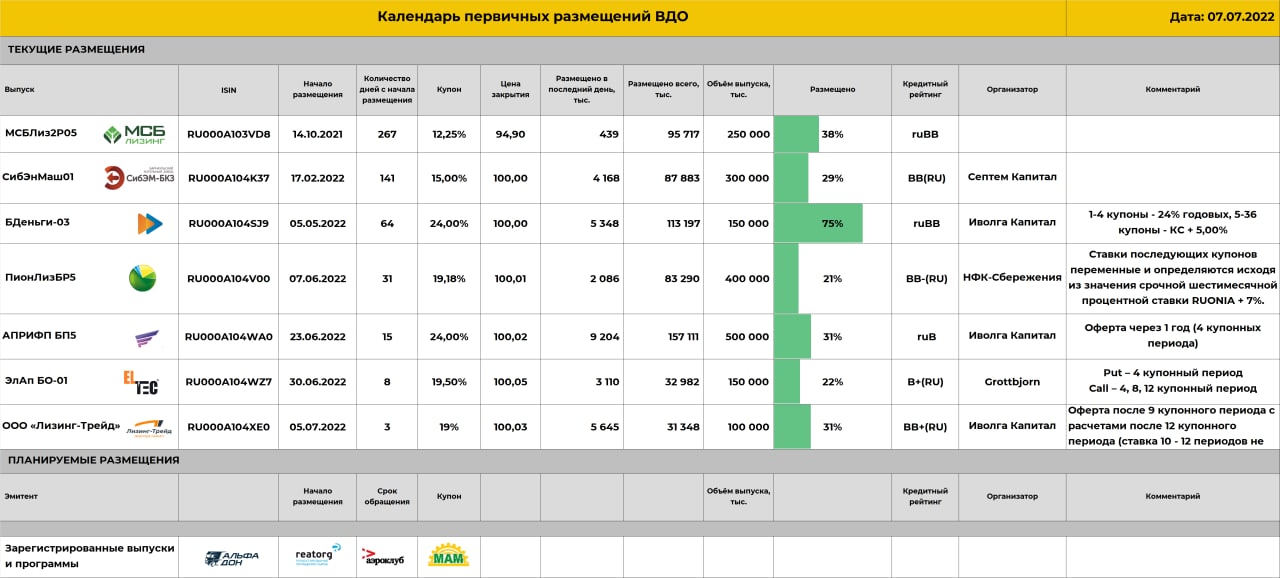

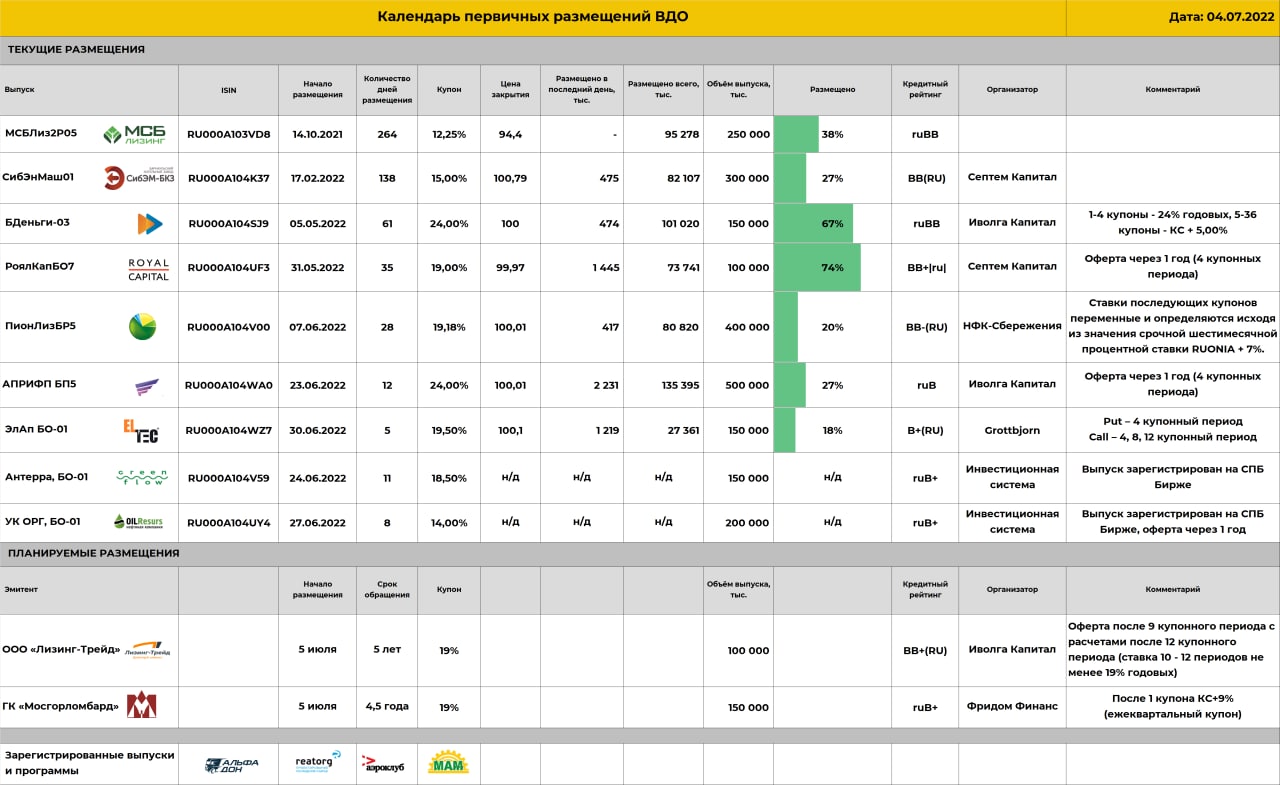

Облигации Лизинг-Трейд 001P-04 (BB+(RU), 100 млн.р., доходность до оферты 20,5%, исполнение оферты через 12 мес), размещение которых происходит в данный момент, сегодня добавляются в портфель PRObonds ВДО на 1% от активов. Совокупная доля облигаций ООО «Лизинг-Трейд» в портфеле, учитывая более ранние выпуски, составит 7,9%. Покупка нового выпуска совершается в режиме первичного размещения.

При этом, чтобы удерживать долю эмитента на уровне около 7% от активов, с завтрашнего дня в течение 10 ближайших сессий по рыночной цене из портфеля будет полностью выведен выпуск облигаций Лизинг-Трейд 001P-01. Это выпуск, который находится в портфеле уже 2,5 года, а его доходность на данный момент ниже доходности нового выпуска «Лизинг-Трейда».

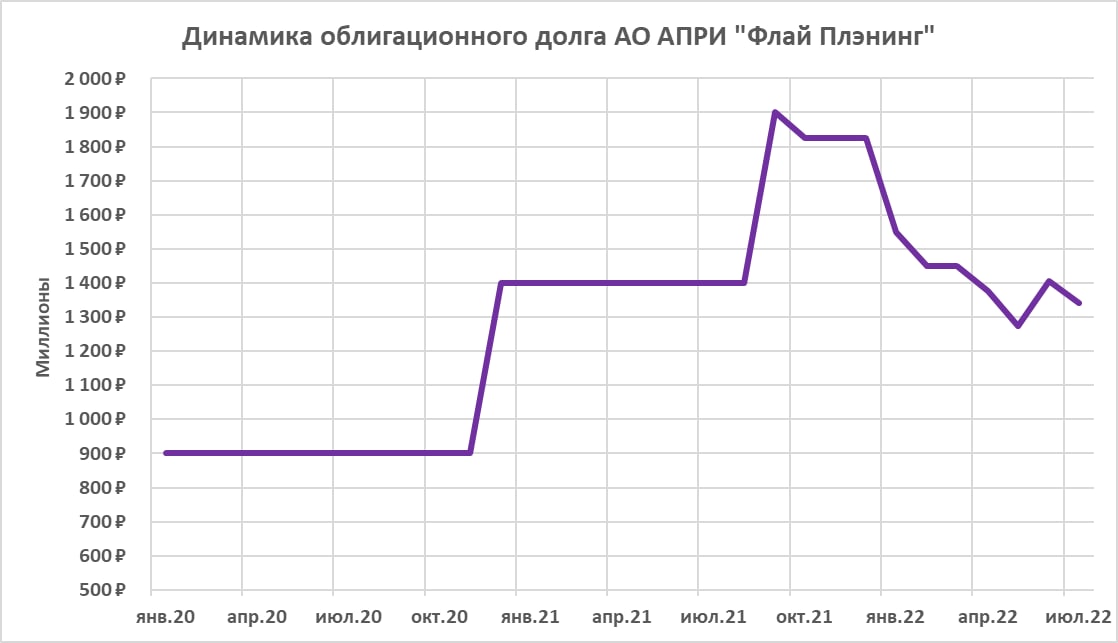

Сегодня – полное гашение выпуска облигаций АПРИ Флай Плэнинг АО БО-П02 (номинал выпуска – 300 млн.р., гашение проходило путем постепенной амортизации). Это первый из выпусков АПРИ, организатором которого выступила «Иволга Капитал». И третий из погашенных эмитентом выпусков. Всего АПРИ «Флай Плэнинг» на сегодня погасил облигаций суммой 700 млн.р., причем основная часть возврата облигационного долга пришлась нынешний год.

Параллельно происходит размещение выпуска АПРИ Флай Плэнинг АО БО-П05 Выпуск размещен почти на 30%.

Обобщенные параметры выпуска:

Размер выпуска — 500 млн.р. (номинал 1 облигации – 1 000 р.).

Срок обращения – 1 год (364 дня) до оферты (3 года до погашения; амортизация 50% выпуска вместе с выплатой 11 купона).

Купонный период — 91 день.

Ставка купона до оферты – 24% годовых.

Скрипт для участия в первичном размещении:

полное / краткое наименование: АПРИ Флай Плэнинг АО БО-П05 / АПРИФП БП5

ISIN: RU000A104WA0

контрагент (партнер): ИВОЛГАКАП [MC0478600000]

режим торгов: первичное размещение

код расчетов: Z0

цена: 100% от номинала (номинал 1 000 р.)

Подать заявку организатору (наименование покупателя, количество ценных бумаг или сумма покупки, наименование брокера, способ обратной связи) Вы можете через бота в телеграм, по электронной почте или позвонив по номерам клиентского блока:

ОФЗ. Индекс гособлигаций снижается несколько дней, пусть и не очень заметно. А вся кривая доходностей ОФЗ находится не выше 9% (короткие бумаги тяготеют к 8,5%) годовых. Действующая ключевая ставка — 9,5%. И, предположим, она в конце июля понизится даже до 8,5%. ОФЗ в этой ситуации оценены или справедливо, или с премией. С премией, потом что возможные рыночные потрясения в эти котировки и доходности уже не заложены. Очередное облигационное ралли можно считать завершенным.

Чуть лучше выглядит сегмент облигаций российских регионов. Региональный риск для себя давно приравниваю к федеральному, доходность при этом на процент выше. Но ликвидность сегмента не сопоставима с ОФЗ. Поэтому предпочтительность субфедов перед ОФЗ условна.

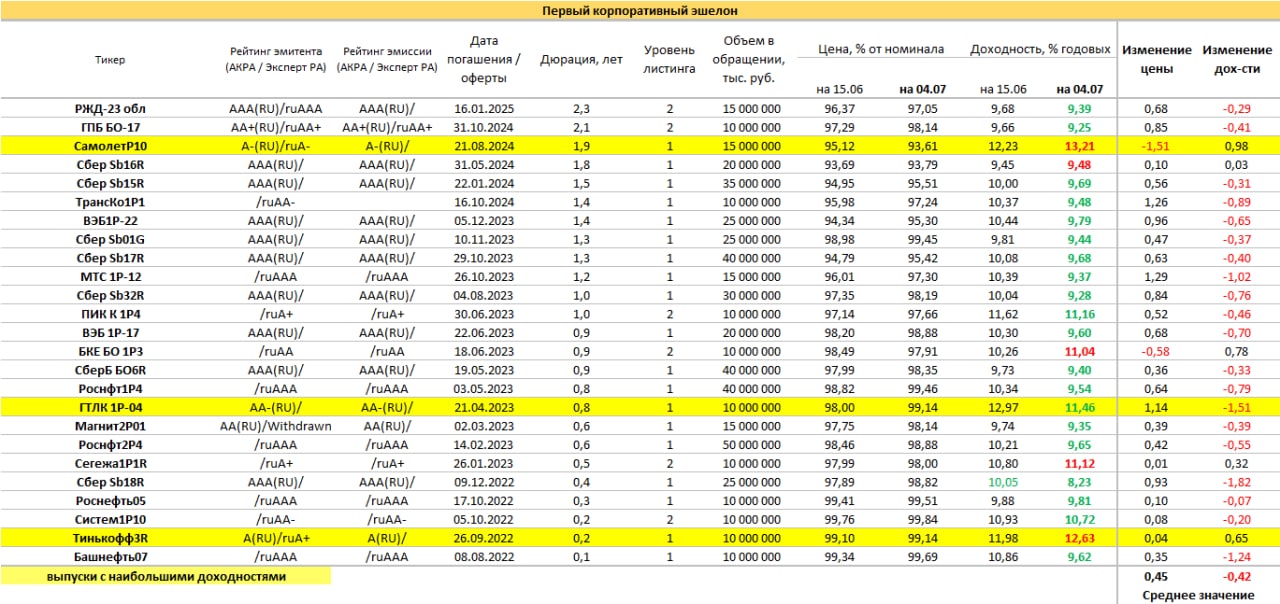

В первом эшелоне корпоративных облигаций основная группа доходностей соответствует ключевой ставке, те же 9,5%, выбросы выше в основном за счет строителей. Корпоративные доходности без премии к ключевой ставке – это уже игра в положительные ожидания. В первую очередь в ожидания дальнейшего снижения самой ставки. По-моему, игра уже состоялась. Рост цен и снижение доходностей при обновленной и пониженной ключевой ставке вряд ли получим. А риск – он всегда может отчетливо отпечататься на рынке, который не закладывает его в котировки.

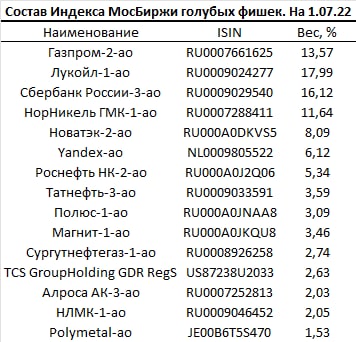

Если Индекс МосБиржи от пика конца апреля постепенно снижался, то портфель PRObonds Акции медленно, но прибавлял и поставил максимум в конце июня. Причин было две: наличие значительной денежной позиции, которая с апреля в среднем принесла около 10% годовых, и особенности формирования самого портфеля акций. Последний копирует Индекс голубых фишек полной доходности (включая дивиденды). В ожидании дивидендов, особенно в Газпроме, индекс голубых фишек вплоть до прошлого четверга опережал в динамике более широкий Индекс МосБиржи. Но только до прошлого четверга. Там расстановка стала противоположной.

И портфель испытал падение, сопоставимое с падением Индекса МосБиржи. Чтобы проиллюстрировать значимость дивидендов для российских акций, привожу динамику ценового Индекса голубых фишек MOEXBC (без дивидендов) и Индекса голубых фишек полной доходности MEBCTR (с дивидендами). Ценовой индекс вырос за 10 лет в 1,4 раза, даже не покрыв инфляции, а индекс полной доходности – в 2,4 раза.

Поэтому потеря дивидендов, в особенности в госкомпаниях, у которых всегда ограничены стимулы к ценовому росту, так болезненно отразилась на рынке в целом.

Подниматься из ямы будет сложно и рынку, и портфелю. Хотя углубления падения не ждал бы: разочарование участников рынка акций в акциях уже есть, и это сдерживающий снижение фактор. А пока выигрывать продолжает самый консервативный из портфелей, которые мы ведем – портфель денежного рынка PRObonds РЕПО с ЦК. Его доходность пусть и снижается, всегда остается положительной.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)