Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Пора возвращаться к цифрам доверительного управления, которым занимается ИК Иволга Капитал. Все-таки управление капиталом – это если и не основа бизнеса нашей компании, то основная идея нашей деятельности.

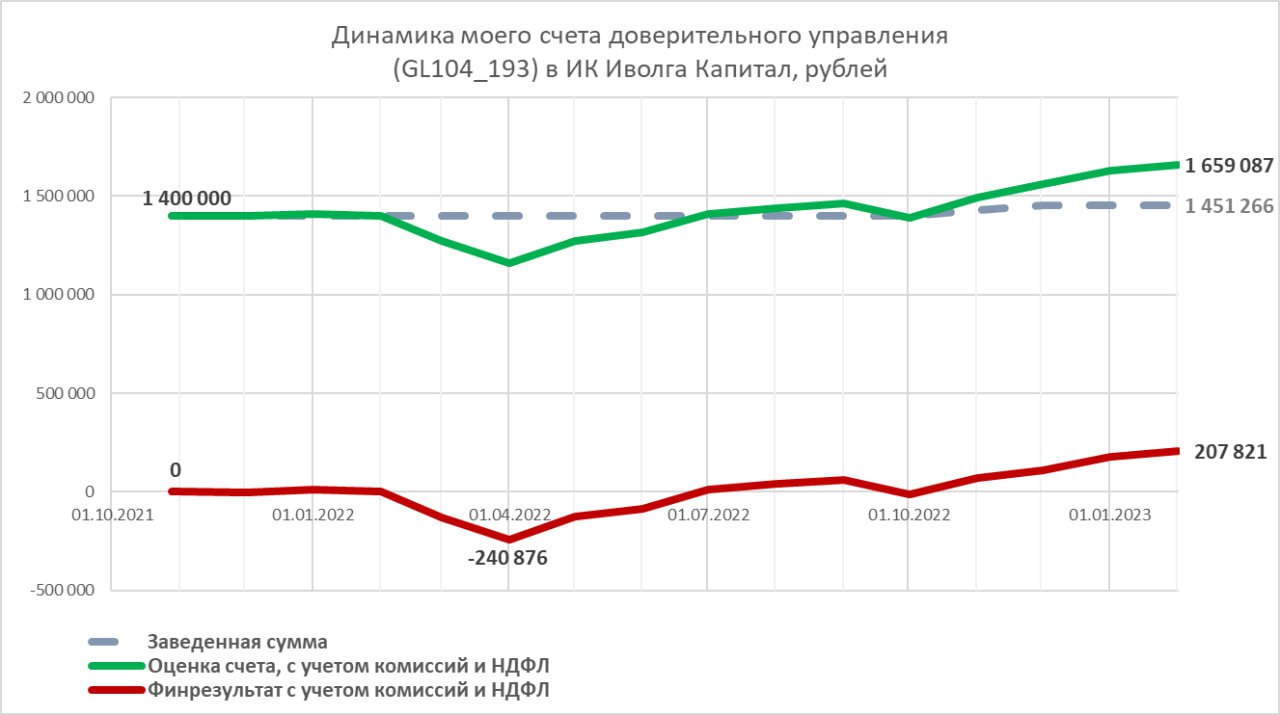

Начну со своего счета. В конце октября 2021 года, 15 месяцев назад я завел на счет 1,4 млн.р., и в конце прошлого года докинул еще 51 т.р.

За эти 15 месяцев портфель принес 207 т.р., уже за вычетом комиссий и НДФЛ, т.е. это чистые 207 т.р. Соответственно, чистый же процент дохода от средневзвешенной суммы завода денег – 14,7%.

Доход в %% годовых, учитывая, что прошло 1,25 года – 11,7%. Повторюсь, это итоговое значение, из которого уже вычтена комиссия за управление (1% от активов в год) и налог на доходы.

Что касается состава портфеля, то он во многом соответствует публичному портфелю PRObonds ВДО, который мы ведем и публикуем уже почти 5 лет.

Не инвестиционная рекомендация.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Накануне размещения дебютного выпуска облигаций МФК "Саммит" команда ИК "Иволга Капитал" посетила головной офис компании, чтобы лично познакомиться с руководством и подробнее узнать о деятельности компании, ее стратегии и планах на ближайшее будущее, а так же целях на долговом рынке.

История успеха из офлайна в онлайн. Большое интервью с топ-менеджментом МФК "Саммит"

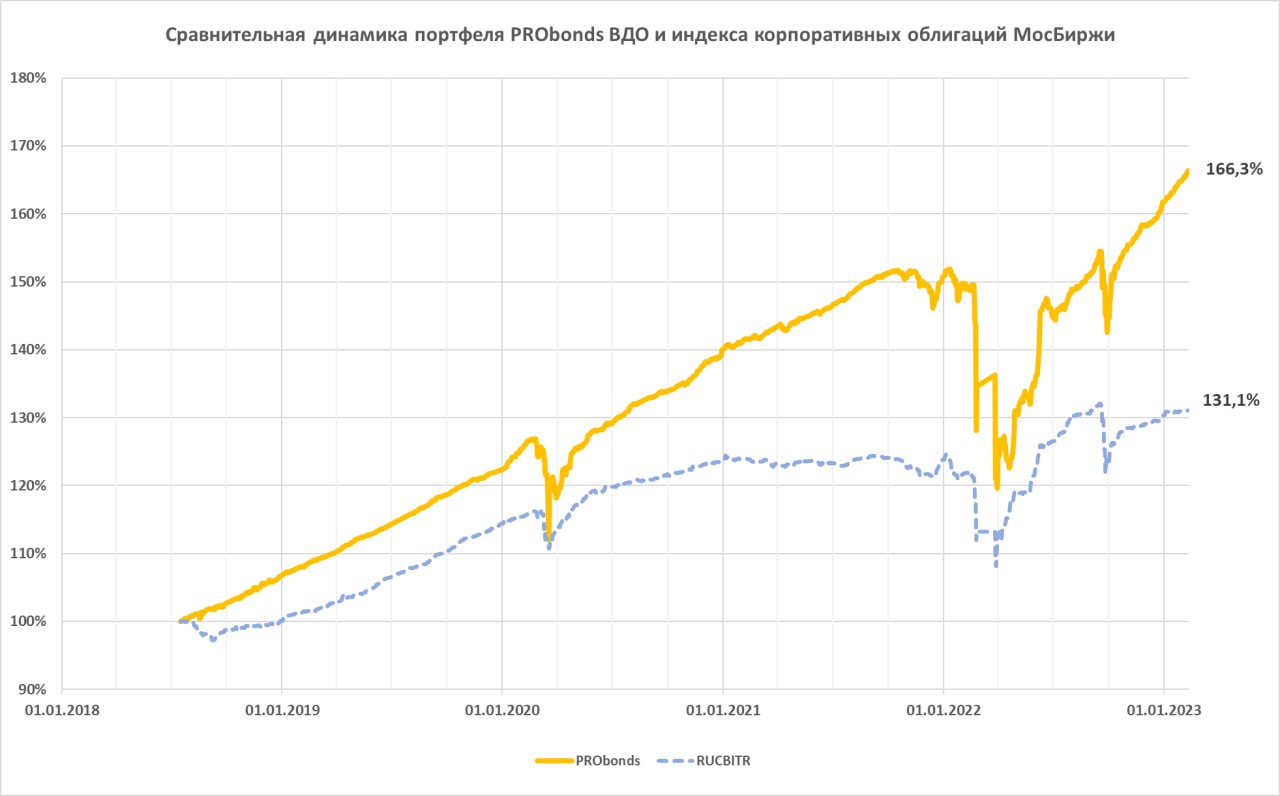

За год, с еще доконфликтной части прошлого февраля портфель PRObonds ВДО прибавляет 11,5%. На них пришлись и признание Л/ДНР, и начало СВО. Больше депозита, акций или широкого спектра облигаций. Меньше инфляции, которая за этот же год составила 11,8% (по приборам Росстата, ощущаемая – выше).

Что примечательно – это прирост портфеля в последние месяцы, когда он уже оправился от мобилизационного падения. За последние 4 месяца, с 10 октября по 10 февраля портфель вырос на 10,5%, т.е. в годовых – больше 30%.

Причем портфель PRObonds ВДО в целях разумного риск-менеджмента держал почти 15% активов в деньгах (размещаются в РЕПО с ЦК, доходность там около 7% годовых).

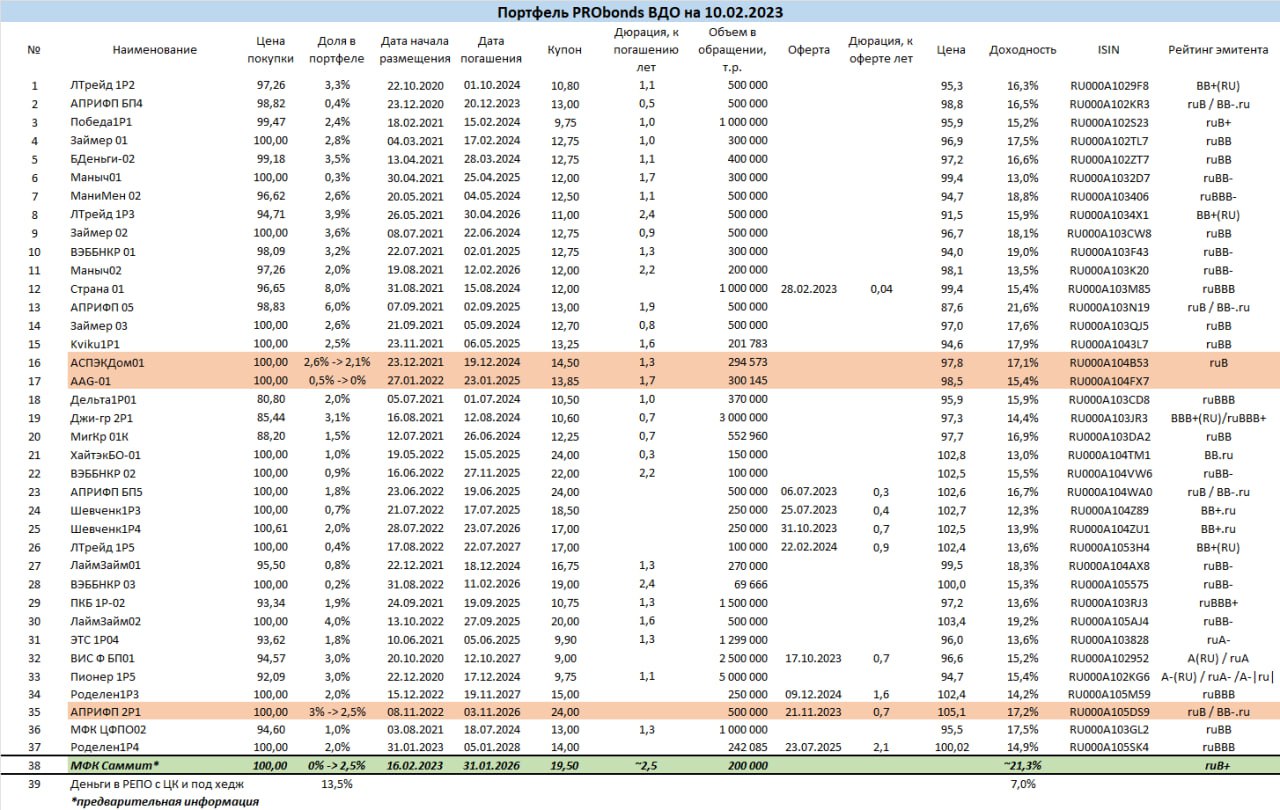

Удерживать такой темп вряд ли возможно. Значит, доля денег не снизится, а облигационный состав желательно улучшить.

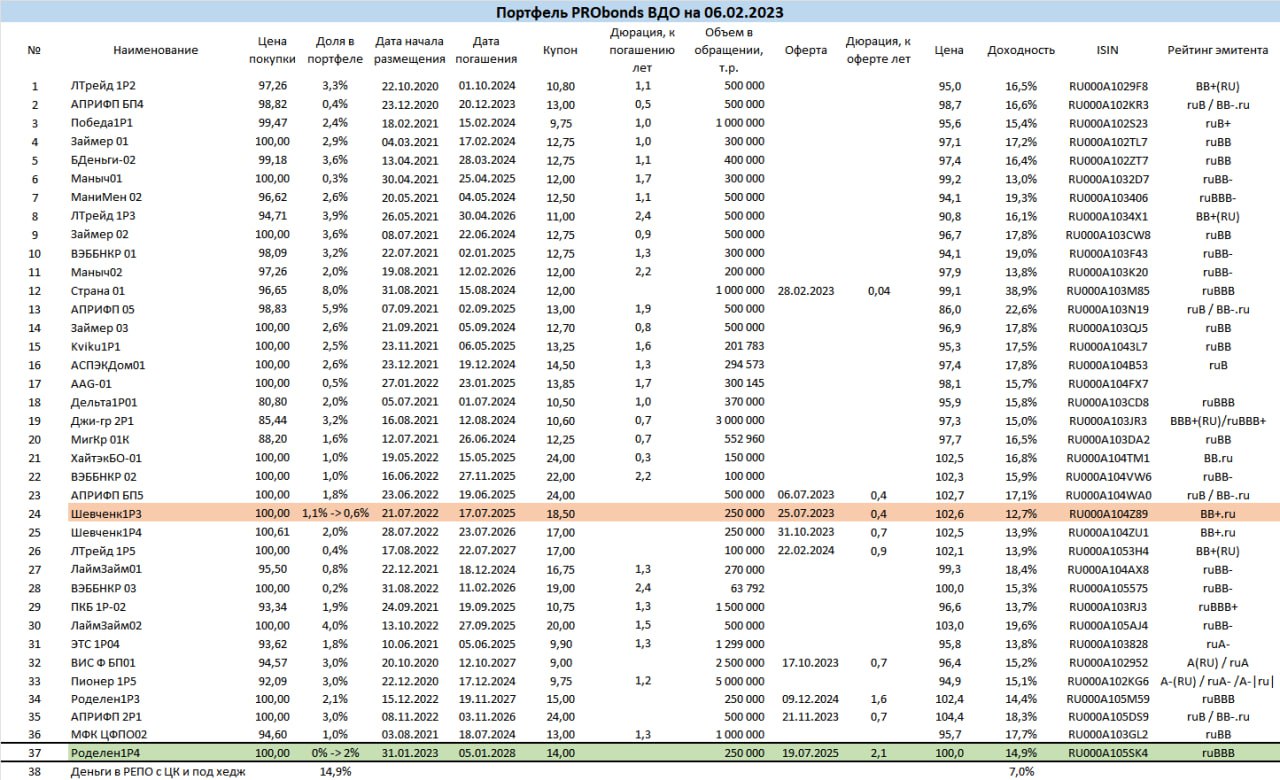

В этой связи из портфеля уйдут облигации строительного холдинга AAG, снизится весь в облигациях АСПЭК-Домстрой, и то, и то в течение 5 сессий равными долями и по рыночным ценам. И в обоих случаях мы сокращаем бумаги с минимальными кредитными рейтингами. Или вовсе без них.

По этой же логике сокращается доля в последнем выпуске АПРИ Флай Плэнинг. Причина в данном случае – получение большой спекулятивной премии.

Из приобретений, в этот четверг 16 февраля портфель должен пополниться облигациями МФК Саммит. Рейтинг тоже невысокий, ruB+, но его покрытие доходностью, видимо, станет лучшим для портфеля. Предварительно, Саммит составит в портфеле 2,5% от активов. Может быть, 3%.

__________________________________________

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://ivolgacap.ru/upload/medialibrary/Probon...). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Сегодня хочется вернуться к двум ценовым тенденциям, к которым я неравнодушен, в т.ч. действенно.

Первая – ослабление рубля.

В моем понимании средний курс к доллару и евро выше 75 рублей – слабый курс. С учетом обстоятельств, с перспективой дальнейшего ослабления. Смотреть на него, ничего не предпринимая, как-то некомфортно.

Мы (Иволга) в декабре в несколько итераций купили долларов, евро и юаней в примерно равных пропорциях на примерно половину свободного капитала. О наших намерениях я сообщал. И сообщаю, что покупки мы продолжим в дальнейшем. Чтобы на рубли приходилась ± половина накоплений. И ± половина не на рубли. Эффективно разместить деньги в иностранных валютах проблематично. И до сего времени мы над эффективностью не очень думали. Что до рубля, коктейль из РЕПО с ЦК и облигаций дает нам сейчас около или более 10% годовых при допустимом качестве и ликвидности.

Вторая тенденция, для большинства куда менее насущная – рост американского рынка акций и противление этому росту знаковых инвестдомов и инвестгуру. Говорю о ней давно, дольше, чем беспокоюсь о рубле. Вчера вновь наткнулся на яркие заголовки о неизбежном крахе рынка. Цитирую РБК:

Понятно, писать нужно о том, что будут читать. И все же за время, когда такие заголовки стали массовыми, а произошло это прошлой осенью, индекс S&P 500 вырос на 10-15%. И, раз уж жанровая риторика сохраняется, новые +10% намного вероятнее новых -10%.

Материал не является инвестиционной рекомендацией

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

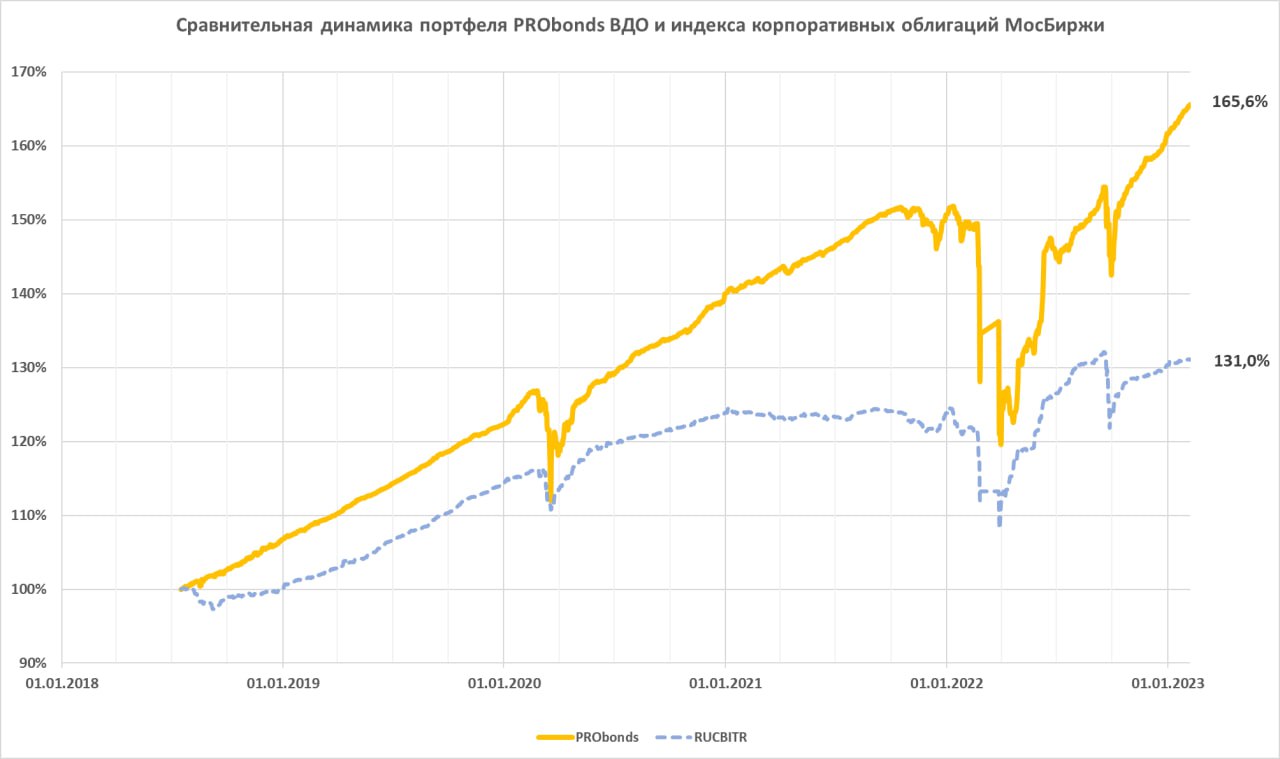

Что касается результатов портфеля PRObonds ВДО, с начала нынешнего года он принес уже 2,4%. За последний год (за 365 дней) его доход составил 10,6%. А за 4,5 года ведения – 65,6%. Это с учетом комиссий, но до НДФЛ.

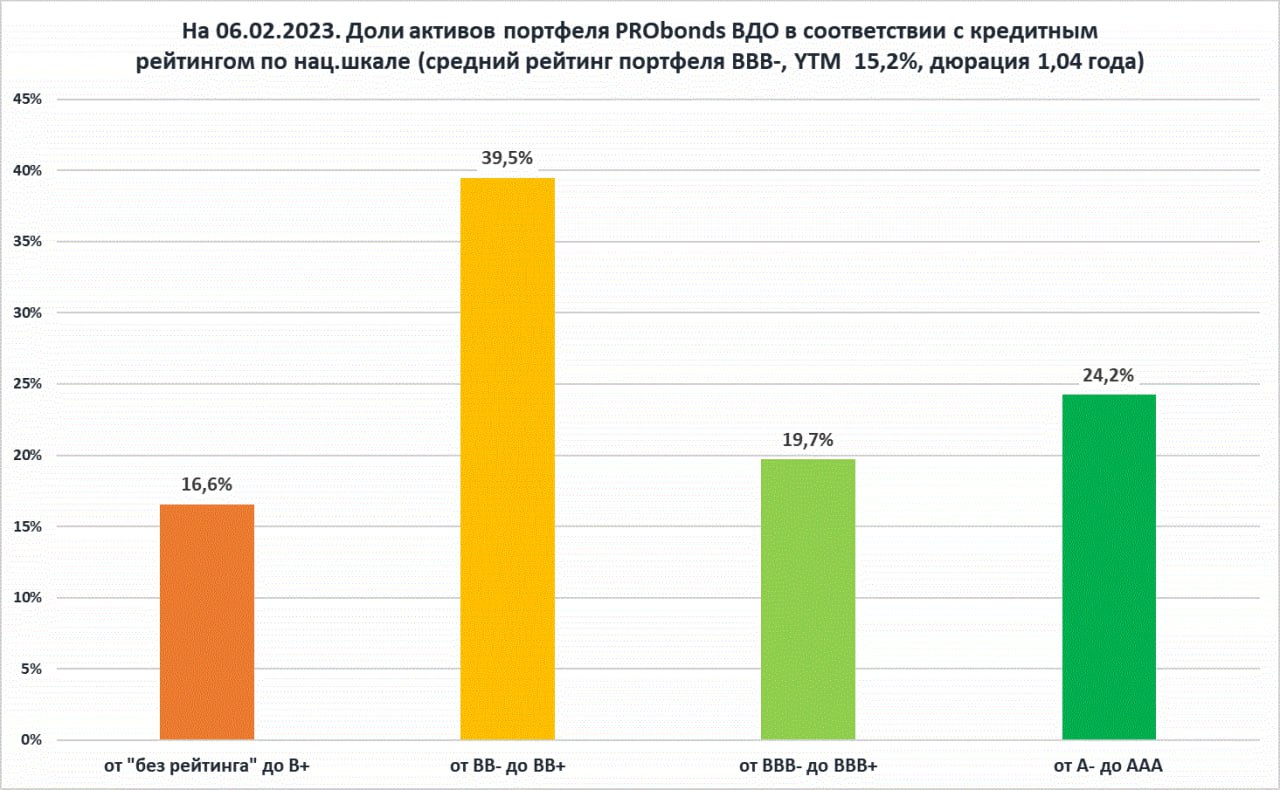

Портфель продолжает диверсифицироваться по выпускам облигаций, чтобы быть более ликвидным и подвижным. Кроме того, пусть медленно, но его рейтинговое распределение уходит от наиболее опасной группы рейтингов уровня -B+. Сейчас к ней, а также к бумагам без рейтинга относятся 16,6% активов, и это на 1% меньше, чем пару месяцев назад. Совокупно рейтинговые группы -В+ и -ВВ+ занимают 56% активов. Достаточно много. И всё же весь портфель, который по результатам строго относится к сегменту высокодоходных облигаций, по составу уже почти наполовину вне «песочницы».

Проблема портфеля – отраслевой перекос в сторону микрофинансовых компаний. На отрасль МФО приходится 29,6% активов, и снизить ее вес проблематично. Причем, если добавить к МФО еще и девелоперов (их вес 28,4), получим 58% от активов всего на 2 отрасли. Увы, сельское хозяйство, которое исторически составляло значительную часть портфеля, переоценено и последовательно распродается. Возможно, немного уравновесит отраслевой разрез усиление роли лизинговых компаний.Напоследок об ожидаемой доходности портфеля PRObonds ВДО в нынешнем году. В идеальных условиях, с учетом сегодняшней внутренней доходности портфель может выйти на доход 16% в 2023 году. Будем стремиться.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://ivolgacap.ru/upload/medialibrary/Probon...). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности: ivolgacap.ru/upload/medialibrary/important-information.pdf

Результат портфеля PRObonds Акции – 5,1% за 9,5 месяцев. Или 6,4% годовых. Комиссионные учтены. Уберем НДФЛ, получим около 5,6%. Даже не депозит. Хотя и от явного провала портфель отодвигается. Впрочем, сегодняшний день, если взглянуть на доллар и нефть, картину должен подпортить.

Вообще, наш рынок заметно не трясло с сентября. Долго, учитывая обстоятельства. Так что осторожно ставлю на красное. Структура портфеля, где совокупная доля акций в январе сократилась на 5%, к такому сценарию готова.

Про деньги. На них сейчас приходится почти половина активов портфеля, ~48%. Они неизменно размещаются в однодневных сделках РЕПО с ЦК, которые последний месяц дают не щедрые 7-7,2% с учетом реинвестирования дохода. При ключевой ставке 7,5% хотелось бы побольше. И всё равно, в общем результате деньги до сих пор имеют больший вклад, чем акции (см.график).Иными словами, российские акции, даже с учетом дивидендов, даже купленные вблизи многолетнего дна, всё равно продолжают и продолжают проигрывать в конкуренции даже самым консервативным инструментам.

Как обычно, остается наблюдать и вести счет.Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Январь оказался не худшим месяцем для рынка первичных размещений высокодоходных облигаций (мы к ним относим бумаги с рейтингом не выше BBB и наличием сделок на вторичных торгах). Т.е. хуже и декабря, и ноября. Но, памятуя все страхи, общие и свои, результат, 1,45 млрд.р., в целом, неплох.Тройка лидеров среди организаторов оказалась плотной. Между Иволгой, GrottBjorn и Диалотом – доли процентов.

Хотелось бы верить, что ВДО в этом году жить. В идеале, жить не только рынку первичных облигационных размещений, но и эмитентам. Это, впрочем, в нынешних условиях, больше вопрос обстоятельств и удачи.И всё же, февраль обещает быть более объемным по сумме выпусков, чем январь, а в конкуренцию организаторов в наступившем месяце включаются уже и крупные инвестдома, БКС, ГПБ и Синара. Что придает положительным надеждам осязаемости.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Вчера ФРС подняла ставку до диапазона 4,5-4,75%, на 0,25 б.п.Реакции рынков, если кратко: акции выросли, золото выросло, нефть упала.В середине января я делал прогноз с говорящим названием «Нефть вниз, золото вниз».

Кто бы сомневался, и то, и то выросло. Правда, не существенно. С золотом подожду. И, возможно, ошибаюсь.

А с нефтью поупорствовую. Этот товар, вообще, не трендовый. Широченный диапазон – его многолетняя ценовая судьба, см.график. Добавим, что долларовая инфляция, если пристрастно судить о ценовом диапазоне, должна была бы постепенно сдвигать его вверх. Но не сдвигает. Да и сам диапазон, учитывая логистические перебои и «зеленую революцию» в энергетике, думаю, в прошлом.Тем показательнее разнополярная реакция рынка нефти и рынка американских акций на один и тот же стимул со ставкой ФРС.Если, по аналогии с нефтью, посмотреть на длинный график S&P 500, а еще и сравнить его с динамикой ставки, мы увидим и рост, включая инфляционный, и весьма слабую корреляцию со ставкой ФРС. Нынешний ее подъем вряд ли остановит повышение индекса S&P 500, которое мы наблюдаем с прошлой осени.Что до отечественных акций и рубля, то рублю в минус и возросшая долларовая ставка, и потенциально слабая нефть. А нашему рынку акций, оказавшемуся вне глобального инвестиционного пространства, без возможности опираться на успехи заокеанских бумаг, остается уповать на покрытие рано или поздно рублевой инфляции. Или девальвации.

Источники графиков: динамика ставки ФРС – investing.com, фьючерсы нефть Brent и на индекс S&P 500 – profinance.ruМатериал не является инвестиционной рекомендацией

За январь портфель организованных нами выпусков увеличился с на 166 млн.р. до 12,45 млрд.р. Это ¾ от максимума, достигнутого год назад. И до максимума нынешними темпами еще далеко.

За январь наш портфель принес владельцам облигаций 138 млн.р. накопленного купонного дохода. Год назад, на максимуме было 160 млн.р. в месяц. И как раз до этого максимума мы должны дойти быстро. Т.к. купоны новых облигаций в среднем заметно выше, чем были год назад.

Ориентир накопленной доходности облигационного портфеля с учетом дефолтных потерь – 2,4% годовых (рассчитывается как сумма купонов за минусом дефолтов, деленная среднее значение облигационного портфеля за период, деленная на количество лет).

На данный момент наш опыт по управлению активами, а там доходность за несколько лет не ниже 10% годовых, намного удачнее. Что не освобождает от задачи сделать эффективным для частных инвесторов и бизнес по организации выпусков облигаций.

Рискованные кейсы, которые могут в дальнейшем сократить портфель и подпортить результат за счет новых дефолтов, это, по-прежнему, Литана (облигационный долг 300 млн.р.), к которой, по нашему мнению, добавляется Голдман Групп (совокупный облигационный долг ТД Мясничий, ОбъединениеАгроЭлита, ИС петролеум — ~560 млн.р.). Выпуски остальных эмитентов, как представляется, и под контролем, и в достаточной безопасности.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"