Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

На прошедшей неделе мы делали оценку отсутствовавших на тот момент показателей. Почему подписанная еще 15 июля отчетность была раскрыта эмитентом только вчера, после, а не до начала размещения облигаций, остается загадкой.

Фактические данные оказались чуть лучше наших прогнозов. Хотя снижения выручки по итогам полугодия они не опровергают, как и крайне высокой доли краткосрочного долга в структуре заимствований (99%). Полугодовая отчетность вполне подтверждает соответствие кредитного риска кредитному рейтингу (у компании действует рейтинг B- от НРА).

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

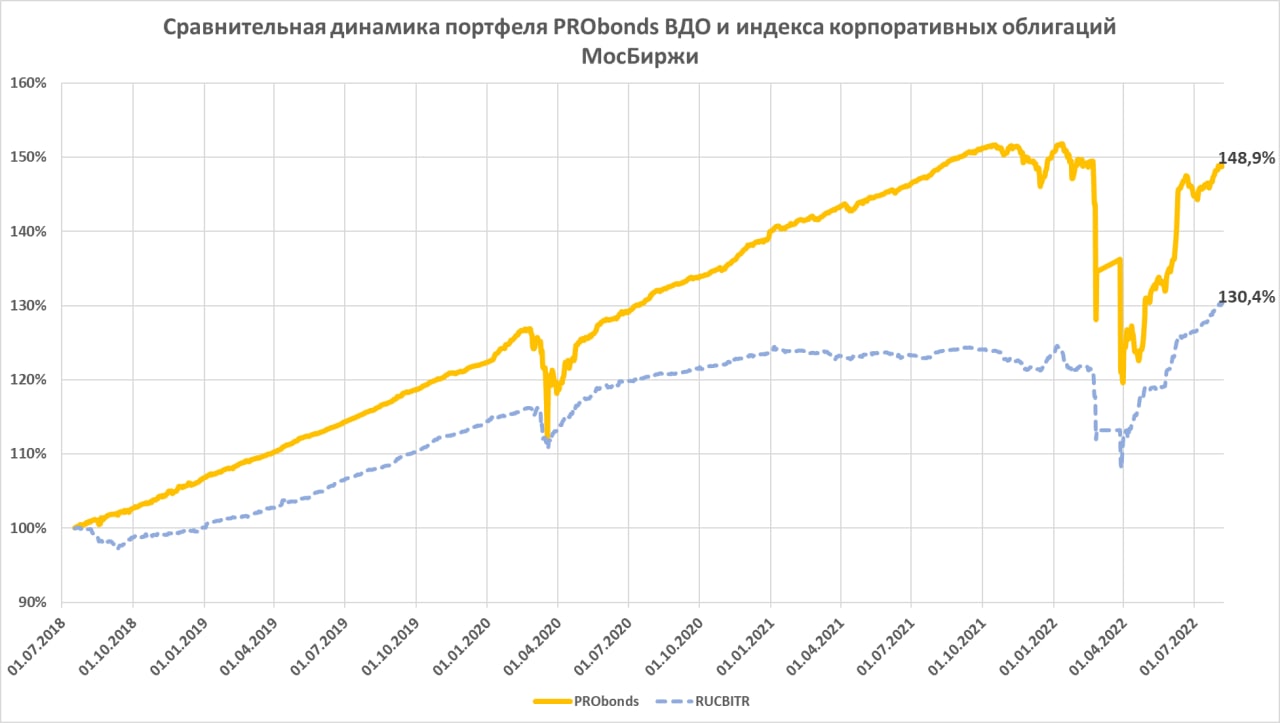

Накопленный и ожидаемый результат. По итогам 7 августа, портфель наконец вышел в плюс по годовой доходности (+0,12% за последние 365 дней). Портфель остается в убытке с начала года, который, однако, сократился до -1,8%. Ожидаемый доход всего 2022 года – 5-5,5%. Что предполагает прирост портфеля на 6,5-7,3% до конца года. Наиболее вероятная доходность портфеля к августу следующего года – 16-18% (исходя из доходности облигаций к погашению, доходности размещения свободных денег и транзакционных издержек). По ходу восстановления портфеля его перспективная доходность снижается, но снижается медленно и остается высокой.

Операции и их мотивировки.

Целями портфеля, помимо накопления дохода, являются повышение ликвидности и диверсификации, а также кредитного качества.

Для более комфортной ликвидности снижаются доли в маленьких облигационных выпусках, и само число выпусков при стабильном составе эмитентов увеличивается. Кроме того, уменьшаются избыточные веса отдельных эмитентов.

Важный приоритет – кредитное качество. Его можно оценить, например, по среднему кредитному рейтингу портфеля (деньги, размещенные в РЕПО с ЦК, имеют рейтинг НКЦ, ААА). Средний рейтинг портфеля сейчас – BB+. Целевой рейтинг – BBB+. Значительно выше, но достижимо выше. Это предполагает, в частности, что вес денег в портфеле будет увеличиваться.

Сами операции, в логике сказанного – это дальнейшее снижение долей облигаций Победы, до 5,8%, первого выпуска Маныч-Агро, дебютного выпуска Хайтэк-Интеграци, до 2,1%, и второго выпуска МФК ВЭББАНКИР, до 2%. Все снижения – по 0,1% (Победа по 0,2% в силу большого выпуска) от активов за 1 сессию в течение 5 сессий. Доля денег вырастет, таким образом, почти до 15%. Новые облигационные размещения мы будем организовывать и в августе, и в сентябре, и они частично займут высвобожденный денежный остаток.

И несколько слов о дефолтах. Эти проблемы в сегменте высокодоходных облигаций начались ровно потому, что однажды должны были начаться. Как можно заметить, портфель PRObonds ВДО слабо реагирует на эту тенденцию. Стратегически он больше выигрывает от нее. Поскольку дефолты удерживают доходности рынка, в т.ч. новых выпусков, на высоких значениях. Идея управления в этом смысле очевидна — избегать кредитных проблем, извлекая выгоду из возросшей доходности. Портфелю это удавалось до сих пор и должно удаваться в будущем,

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Дефолтный риск – самый болезненный, если речь о портфеле высокодоходных облигаций. На портфели первоклассных бумаг больше влияют инфляция и политика базовых процентных ставок.

Дефолты в сегменте ВДО из-за его молодости долго казались редкими событиями. По аналогии с давно сложившимся первым эшелоном. Однако ситуация резко изменилась в нынешнем году. По сути, она лишь пришла в норму. Не нужно думать, что в рейтинговом диапазоне B- - BBB+ нынешние дефолтные проблемы – локальный всплеск. В особенности в диапазоне B- - BB+.

Значит, можно вводить дефолтный индикатор, временно назовем его индексом дефолтов. Мы видим это так. Какие-то облигации мы считаем наиболее подверженными дефолту или обесценению. И добавляем их в индекс, по сложившимся на данный момент котировкам. Скорее всего, подобные бумаги будут стоить меньше 100% от номинала. И это добавляет риска нашему предположению. Если компании здоровы, а облигации продолжат обслуживаться и вырастут в цене, прогноз будет убыточен.

Механизм работы индекса только возникает. Сейчас бумага будет попадать в индекс в 2 этапа. 1-й – непосредственно попадание в индекс. 2-й – подтверждение попадания, через некоторое, еще не регламентированное количество дней.

Первая облигация – Главторг. Обоснования мы сделаи 29 июля. С того момента облигации компании упали с 67% до 46%.

Индекс дефолтов позволит нам здраво смотреть на собственные оценки критических рисков. Будем «угадывать», дадим рынку интересный индикатор. Не будем, задумаемся над собственной компетентностью.

Также будем обозначать кандидатов в индекс. Сейчас это Литана и ЭБИС. Литана перестанет им быть, когда или если у компании появится новый облигационный организатор, ЭБИС – возможно, после подробного разбора эмитента, которым мы занимаемся.

Просим смотреть на индекс дефолтов как на наш мыслительный эксперимент и принимать решения без сноски на него. По крайней мере, пока индекс не наберет хотя бы минимальной статистики.

То, что за первую неделю рынок упал на 7%, а портфель только на 4%, утешает, но «постольку, поскольку».

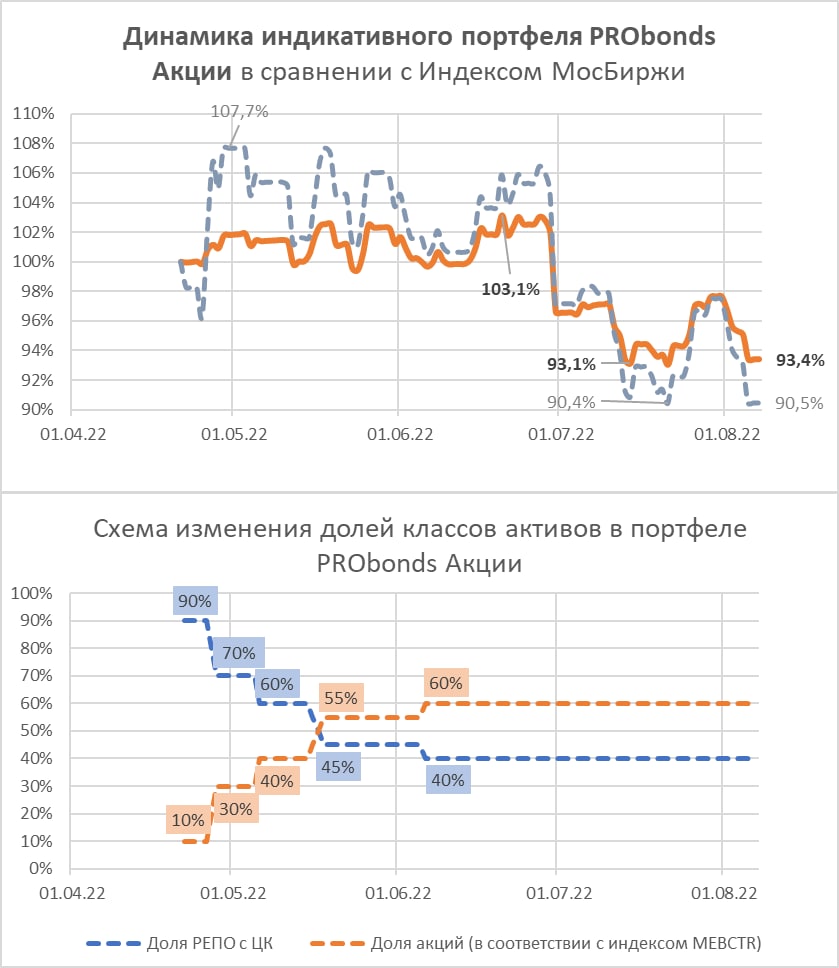

Что впереди на нашем рынке акций, для меня загадка. За его рост – напряженные настроения участников, а также падение ставок денежного рынка (РЕПО с ЦК дает уже только 7,6%, месяц назад было около 9%).

Против роста – падение нефти и укрепление рубля. Одно однажды развернет вектор другого. Т.к. падение нефти, думаю, надолго.

Ситуация противоречива. Нет смысла принимать решений, всё равно просчитаешься. Доли бумаг и денег остаются нейтральными, а сам портфель худо-бедно обыгрывает рынок. И, если не драматизировать, находится в весьма умеренном минусе.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Символом возродившегося сегмента ВДО, похоже, становится дебютный выпуск ООО «Ника». Как минимум, столько дискуссий после начала СВО не запускало ни одно размещение. Информация о выпуске и эмитенте — здесь: https://t.me/chat_angrybonds/277202

Дадим свою расшифровку, по возможности, нейтральную.

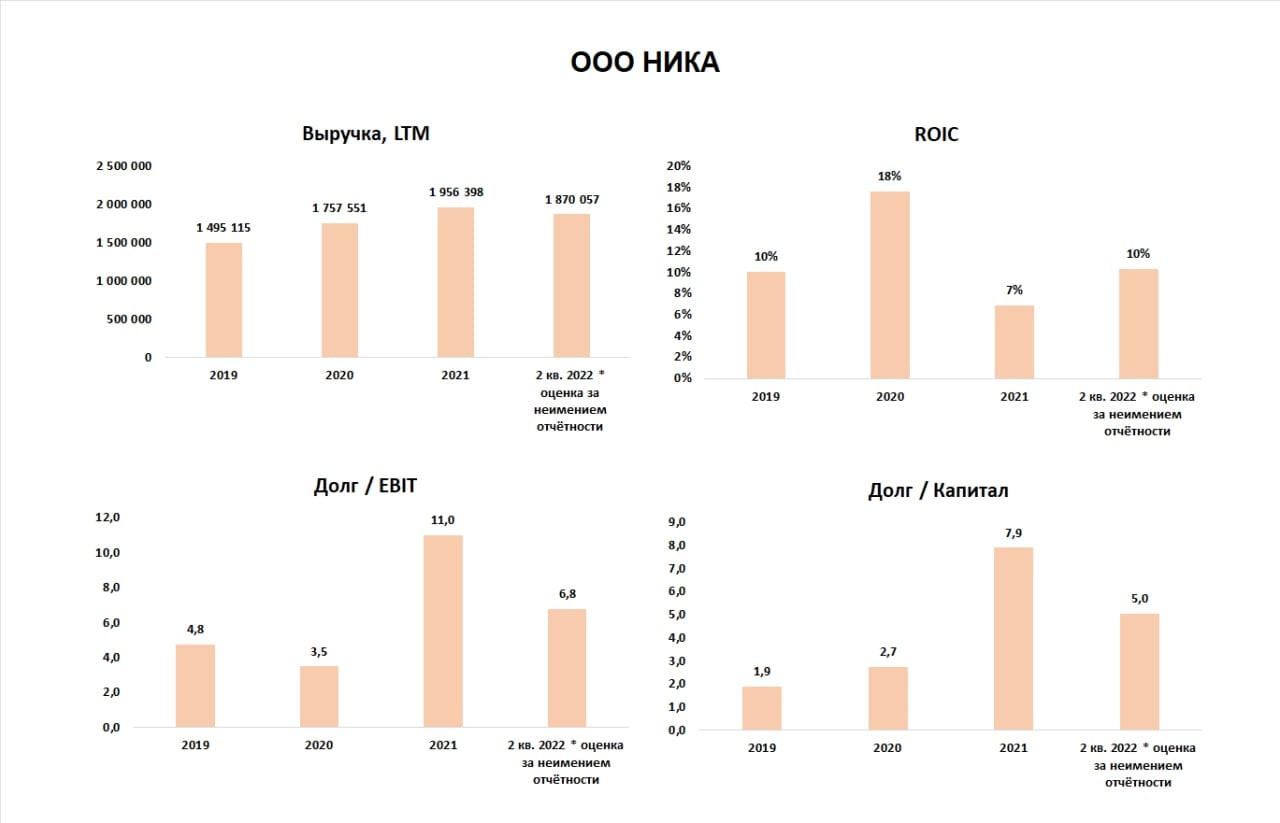

ООО «Ника» работает с 2017, занимается производством снэков из орехов, сухофруктов и цукатов на собственных производственных мощностях в Московской области, а также реализацией орехов оптовым покупателям. Также компанию отличает предельно низкий рейтинг, достаточно высокая закредитованность и отсутствие актуальной отчётности.

С декабря 2021 компания имеет рейтинг B-|ru| от НРА. Рейтинг был понижен во внеочередном порядке, предыдущий был присвоен в сентябре 2021, основная причина понижения – рост долга до 454 млн. (+33%) в 3 квартале прошлого года.

В 4 квартале 2021 компания продолжила наращивание долга, по итогам года заёмные средства составили 842 млн., 99.4% долга является краткосрочным и подлежит погашению в 2022 году. Смягчающее обстоятельство в том, что банковский долг в действительности меньше, часть кредитов компании — прямые займы от бенефициара, но точной суммы мы не знаем.

Увеличение долга в 4 раза за 2021 не оказало такого масштабного влияния на прибыльность компании: чистая прибыль 29 млн., EBIT 76 млн. Рентабельность инвестированного капитала составила (ROIC) 7%, а отношение Долга к EBIT 11.

Отсутствие отчетности хотя бы за 1 квартал при выходе на размещение в августе нетипично для дебютанта. Последняя доступная отчётность ООО «Ника» есть за 2021 год, отдельные финансовые показатели, на которые могут опираться инвесторы, находятся в инвестиционном меморандуме (в котором указаны планы по прибыли прошедшего 2021 года в размере 140 млн. руб.) и презентации для инвесторов. Из этих данных следует, что за 6 мес. 2022 компания немного снизила долг до 755 млн., прибыль по итогам 6 мес. 2022 составила 35 млн., капитал практически не изменился и составляет 149 млн.

За неимением отчётности приходится делать собственные (вероятно, не очень точные) оценки текущего финансового состояния. По ним, на рынок компания выходит с отношением долга к EBIT примерно 7, ROIC ~10% и отношением долга к капиталу на уровне 5.

По дебютному выпуску на 300 млн. рублей компания предлагает ступенчатую процентную ставку. 1-4-й 3-месячные купоны — 18%, 5-8 купоны — 15%, 9-12 купоны — 14%. Т.е. ~ 16% на весь срок обращения. Что в среднем оказывается ниже купонов по последним размещаемым в сегменте ВДО выпускам. Однако бумага более длинная, без частых нынче оферт через год-полтора. Так что, наверно, именно по ставке она «в рынке», без поправки на рейтинг. Надо отметить, размещение идет достаточно динамично, за 3 сессии размещена 1/8 выпуска.

Из важного, пожалуй, всё. Думайте сами, решайте сами.

Источники информации: бухгалтерская отчетность по РСБУ ООО «Ника» за 2021 год, расчеты и прогнозы ИК «Иволга Капитал»

Доллар, акции и маржин-колл. ЦБ на защите частных инвесторов от инвестиций. Дефолтный индикатор. И то, что привлекло внимание Андрея Хохрина, Дмитрия Александрова и Марка Савиченко в этом безумном, безумном мире

Встречаемся сегодня, 4 августа, 18:00. Вопросы в прямом эфире приветствуются.

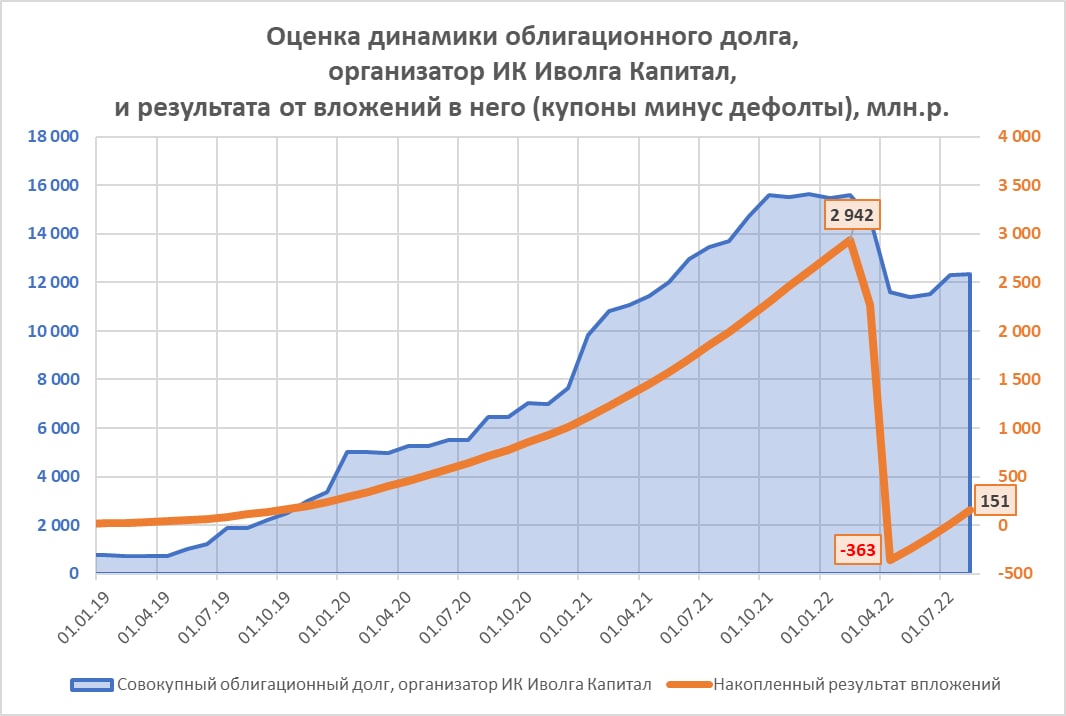

Мы начинаем публиковать информацию о результативности ИК «Иволга Капитал» как организатора облигационных размещений.

На графике приведена динамика совокупного облигационного долга, организатором которого выступила «Иволга». А также совокупного абсолютного результата вложений в этот долг, т.е. купоны минус дефолты.

Бизнес организатора должен приносить инвесторам прибыль. К сожалению, по состоянию на август эта часть нашего бизнеса принесла инвесторам в лучшем случае ноль.

Повод пересмотреть подходы к основной деятельности компании. Что, надеемся, уже произошло.

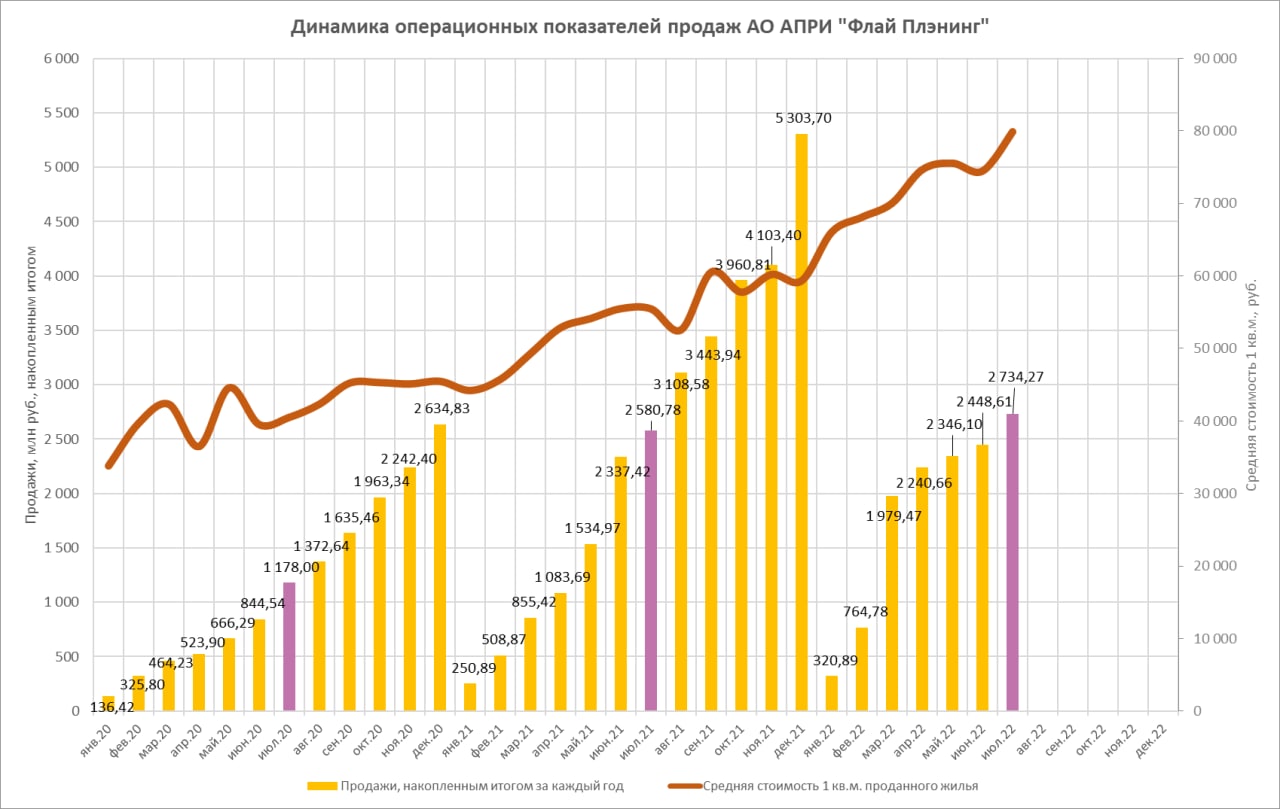

Строительный холдинг АО АПРИ «Флай Плэнинг» предоставил нам операционные показатели продаж за июль 2022 года.

Более полная информация будет опубликована до середины августа и будет включать как интерпретацию приведенных данных, так детали проектов и финансирования. Также до середины сентября ожидаем публикации консолидированной отчетности холдинга за первое полугодие 2022 года по международным стандартам.

.jpg) Операции и их мотивировки.

Операции и их мотивировки.

.jpg)

.jpg)