Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

В 2021 году группа показала рекордные объёмы строительства за свою историю, по итогам года было сдано 151 тыс. м2.

За 2021 год группа нарастила масштабы бизнеса и значительно увеличила земельный банк. Компания осуществляет свою деятельность в трёх регионах: Тюмень, Москва, Санкт-Петербург, при этом 80% выручки всё ещё приходится на Тюмень.

Объём текущего строительства 362 тыс. м2, в стадии строительства находится 19 объектов.

Основные финансовые показатели группы по итогам 2021:

- ставка купона: 1-4 купонные периоды – 24% годовых, 5-36 купонные периоды – ключевая ставка Банка России плюс 5% (размер ключевой ставки определяется на дату за 5 рабочих дней до начала купонного периода)

- организатор выпуска: ООО ИК «Иволга Капитал»

- поручитель: ООО МКК «Турбозайм»

- закрытая подписка только для квалифицированных инвесторов

Скрипт для участия в первичном размещении облигаций МФК Быстроденьги 03:

- полное / краткое наименование: МФК Быстроденьги 03 / БДеньги-03

- ISIN: RU000A104SJ9

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Время приема заявок 5 мая:

с 10-00 до 13-00 и с 16-45 до 18-30 мск (с перерывом на клиринг)

Контакты клиентского блока ИК «Иволга Капитал»:

- dcm@ivolgacap.com, +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Антон Дроздов, @Drozdov_IvolgaCap, +7 964 585 10 18

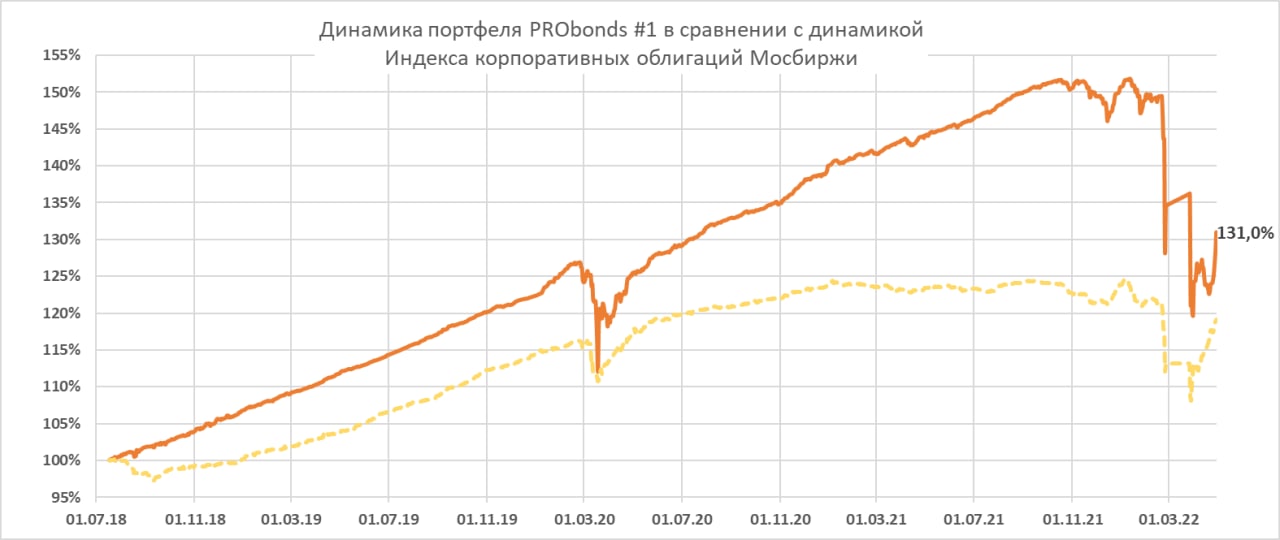

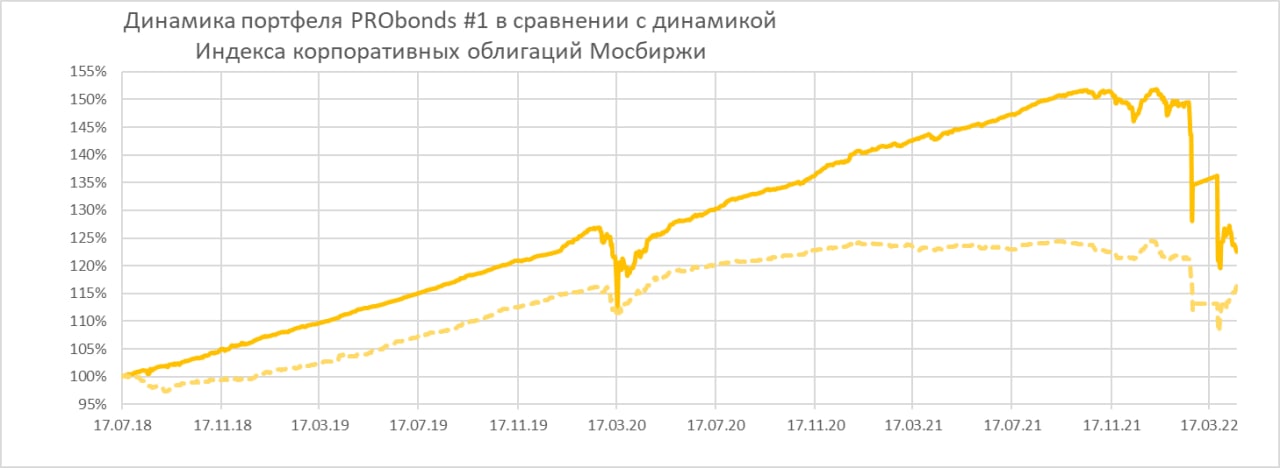

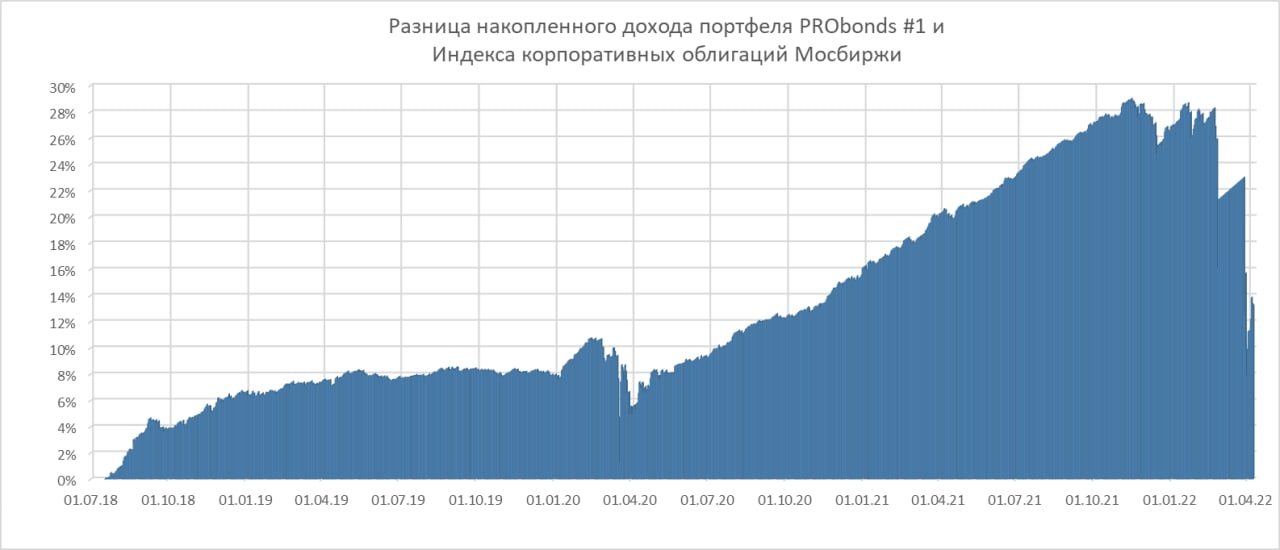

Портфель ВДО PRObonds #1 резко отскочил вверх после объявления о снижении ключевой ставки в прошлую пятницу. Средняя доходность входящих в него облигаций снизилась до 26,4% (в конце марта – середине апреля достигали рекордных 33%).

С начала года портфель ВДО теряет 13%, а от своего минимума 31 марта вырос уже на 9%. Для сравнения, акции, по Индексу голубых фишек МосБиржи (полная доходность, включая дивиденды) на истекшей неделе тоже росли, но за апрель всё равно снизились на 10%, а с начала года остаются в минусе на 35%.

Если результат портфеля ВДО в 2018–2021 годах составлял усредненно 12,3% годовых, то за нынешний год ожидается всего около 0-2%. Это предполагает рост портфеля от сегодняшнего уровня примерно на 16-17% до конца года.

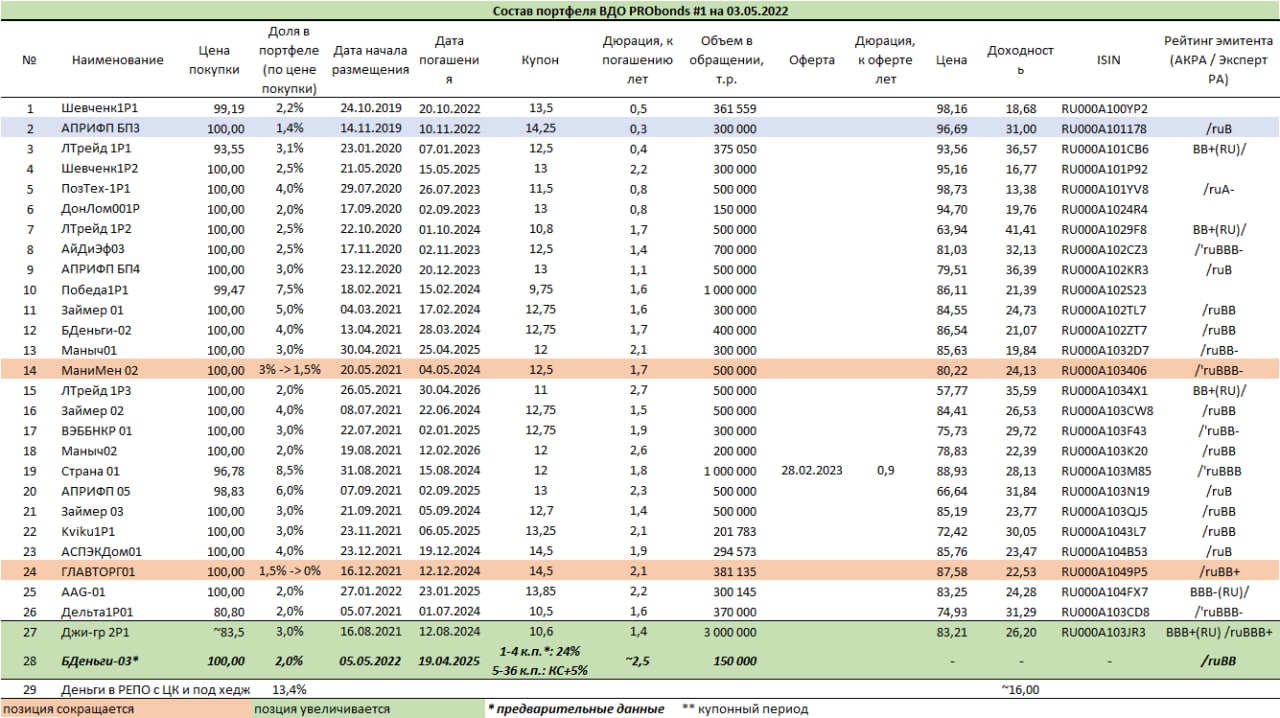

Об облигационных изменениях в портфеле.

12 мая на треть амортизируется выпуск АПРИФП БП3, вес этой бумаги, таким образом, снизится естественным образом. Данный выпуск планирую держать до полного погашения в ноябре.

Всю позицию в облигациях Главторга, а также половину от нынешних 3% в облигациях МаниМен 02 в портфеле заместит Джи-Групп, выпуск Джи-гр 2P1. Замена будет проводиться в течение 6 предстоящих сессий равными частями.

На 2% от активов, уже за счет свободных денег добавится новый выпуск МФК Быстроденьги. Его размещение состоится 5 мая. Это будет первый выпуск с плавающей ставкой. Формула купона в выпуске: первые 4 месяца – 24% годовых, затем – ключевая ставка + 5%. С одной стороны, при ключевой ставке на ближайшие 12 месяцев, равной в среднем 10,5%, доходность бумаги составит за первый год 20% (с учетом реинвестирования купона и при неизменной цене), что нельзя назвать щедрым предложением. С другой – непривычно высокий купон должен держать облигацию на высоких ценах, т.к. снижение цены будет резко поднимать доходность.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля ВДО PRObonds #1 проводятся в соответствии с открытой методикой (https://t.me/probonds/7507). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Портфель высокодоходных облигаций PRObonds #1 вернулся к заметному восстановлению.

Его результаты 2018-2020 годов – выше 14% годовых, в 2021 году – 7,6%. А накопленный убыток 2022 года сократился до -15,8%. От своего дна, достигнутого 31 марта, портфель вырос за неполный месяц на 6%.

Средняя доходность к погашению входящих в портфель облигаций составила на вчера 29,6%. С одной стороны, прецедентная премия к широкому рынку корпоративных облигаций сохраняется. С другой, еще недавно доходность превышала 32%.

Так что какая-то нормализация и доходностей, и общего состояния портфеля происходит. Некоторое время назад я делал оценку итогового результата портфеля ВДО в нынешнем году как просто возвращение его к уровню начала года. Портфель идет в русле прогноза.

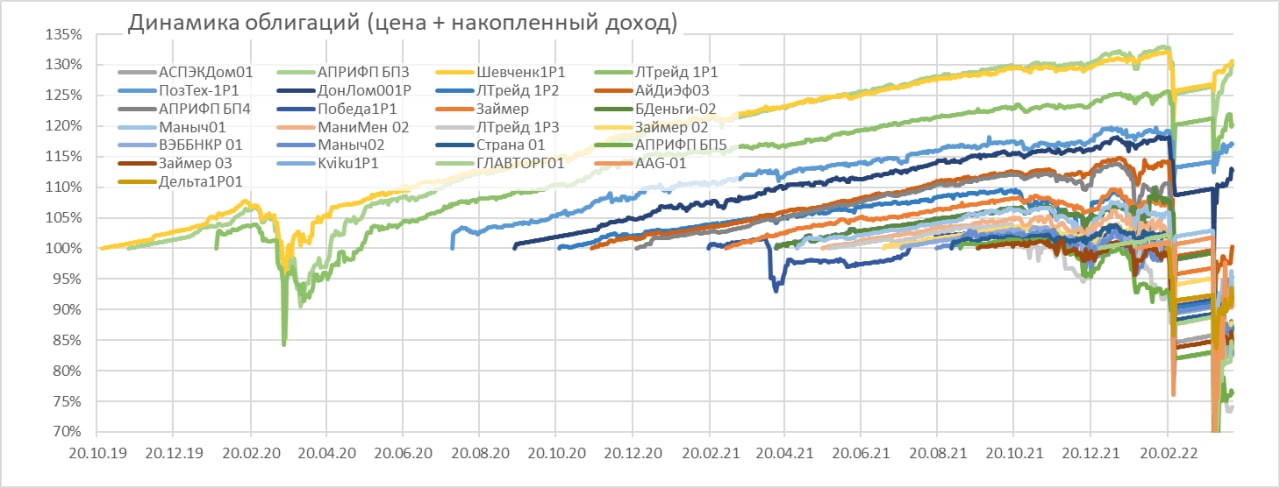

Несмотря на ожидание изменений и дополнений облигационных позиций, пока что оснований у меня для этого недостаточно. Облигационный состав сохраняется без изменений, он приведен в таблице.

Несколько слов об облигационных позициях в доверительном управлении ИК «Иволга Капитал». Именно среди ВДО наибольшие веса в нашем ДУ имеют облигации: Онлайн Микрофинанс / МФК Мани Мен, АПРИ Флай Плэнинг, Лизинг-Трейд, Маныч-Агро, МФК Займер, Агрофирма-племзавод Победа, МФК ВЭББАНКИР, Элит-Строй (ГК Страна Девелопмент), Kviku (МФК Эйрлоанс).

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах (до конца апреля будет опубликована методика расчета портфеля PRObonds #1, с 1 мая расчеты портфелей буду проходить в соответствии с ней). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

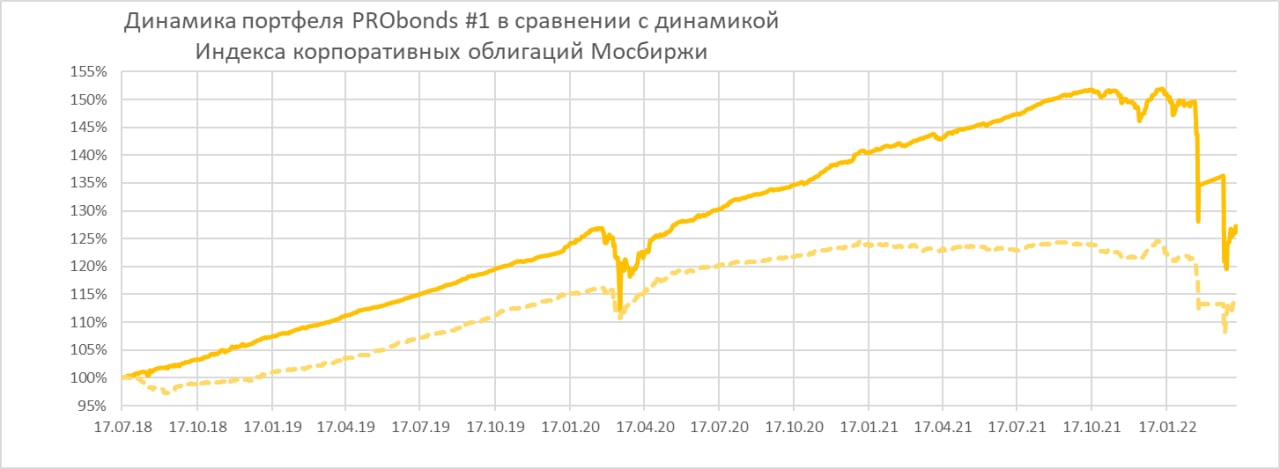

Портфель высокодоходных облигаций PRObonds #1 после некоторого восстановления начала апреля вновь ушел в пике. Динамика высокодоходного облигационного сегмента оторвалась не только от ОФЗ, но и от первого эшелона корпоративных облигаций и коррелирует теперь с рынком акций. Который в свою очередь за последнюю пару недель упал на 15-20%. С начала 2022 года портфель #1 подешевел, таким образом, на 18,7% (доходность 2021 года – 7,6%, доходности 2018-2020 годов – выше 14% годовых).

Облигационных замен в портфеле всё ещё не запланировано. Хотя число бумаг должно увеличиться, как для целей большей диверсификации активов, так и, возможно, для задействования свободной денежной позиции.

Средняя доходность к погашению входящих в портфель бумаг достигла рекордных 33%. Рынок акций вчера сделал попытку разворота вверх, которая, мое мнение, имеет хорошие перспективы развития. Через неделю Банк России, вероятно, понизит ключевую ставку на 100-200 б.п. (до 15-16% с нынешних 17%). Неплохая почва для нового отскока портфеля ВДО. Думаю, более уверенного, чем предыдущий.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах (до конца апреля будет опубликована методика расчета портфеля PRObonds #1, а результаты портфеля, вероятно, будут скорректированы в сторону их незначительного снижения). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Портфель высокодоходных облигаций PRObonds #1 с момента последней публикации от 8 апреля вырос на 0,6%. Волатильность высокая, но динамика становится положительной. Средняя доходность портфеля в 2018-2020 годах превышала 14% годовых, в 2020-м снизилась до 7,6%. С начала 2022 года портфель упал на 16,2%. Минимума портфель достигал 31 марта, когда падение достигало 20,6%, с того момента показывает более-менее уверенный подъем.

Если сравнивать с другим рискованным рынком – рынком акций, то индекса МосБиржи с начала года снизился на 33%, но в 2021 году, с учетом дивидендов, вырос на 18%. А для прогнозирования будущего результата портфеля PRObonds #1 можно использовать его среднюю доходность к погашению, сейчас составляет 28,7% годовых (включает в себя свободные деньги, размещенные в РЕПО с ЦК под примерно 16% годовых).

Вряд ли сегмент ВДО будет сокращать доходности к погашению быстро и заметно. Экономические сдвиги должны провоцировать возникновение дефолтов (вчера о техдефолте объявило ООО «Калита»). Но в целом, если внутри портфеля дефолтов не будет, а на это есть обоснованные надежды, портфель должен достаточно быстро восстанавливаться к докризисным уровням. Что и происходит последние 2 недели.

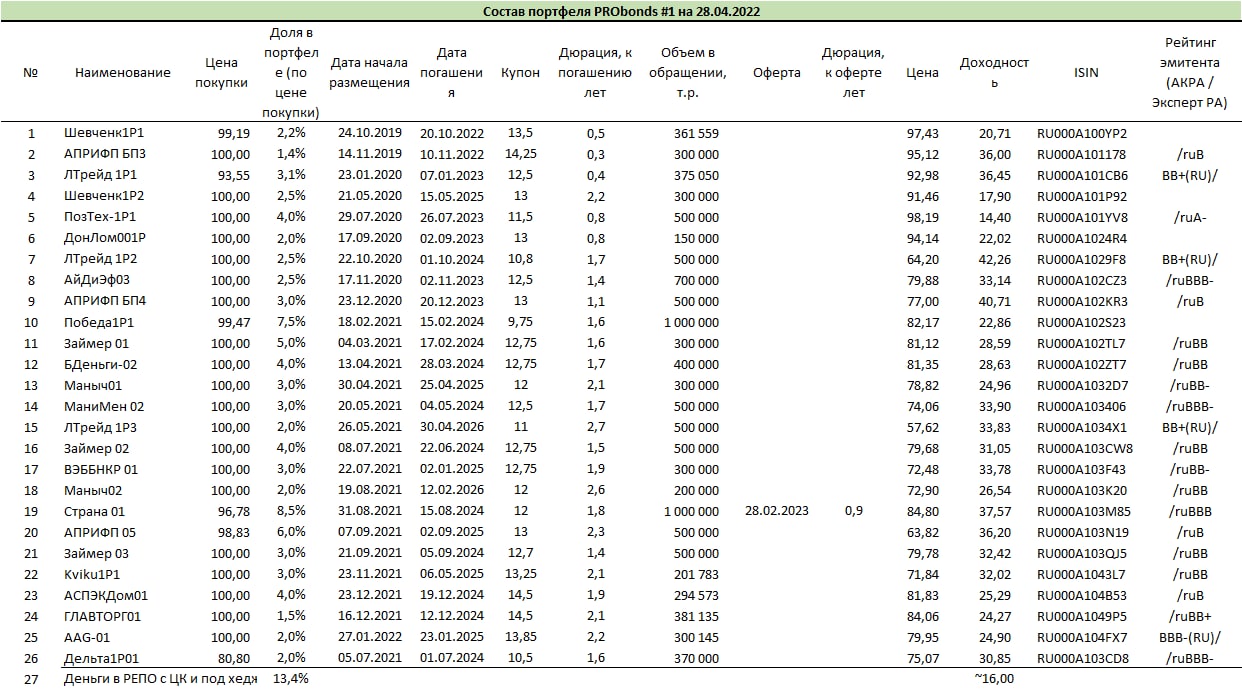

Все недавние изменения облигационного состава завершены: к 1 апреля обнулены позиции в «Калите» и «Литане», тогда же увеличена до планового уровня позиция в ЛК «Дельта». К 8 апреля снижена до планового уровня доля облигаций ООО «Главторг» и увеличена доля в ГК «Страна Девелопмент».

Поскольку доля денежная позиция в портфеле значительна, вероятны покупки нескольких высокодоходных облигаций с рынка. Это будут облигации, ранее не входившие в портфель. На сегодня конкретных решений о покупках еще не принято.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах (до конца апреля будет опубликована методика расчета портфеля PRObonds #1, а результаты портфеля, вероятно, будут скорректированы в сторону их незначительного снижения). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Если выплата не будет перечислена в течение 10 рабочих дней, дефолт станет полноценным. Также ожидается объявление оферты от «СТИ» — балансодержателя транспортных активов Группы. Однако, скорее всего, эта оферта не увеличит кредитное качество выпусков, так как транспорт находится в залоге у банков. В настоящий момент компания прорабатывает возможности реструктуризации со своим ПВО («Регион-Финанс»)

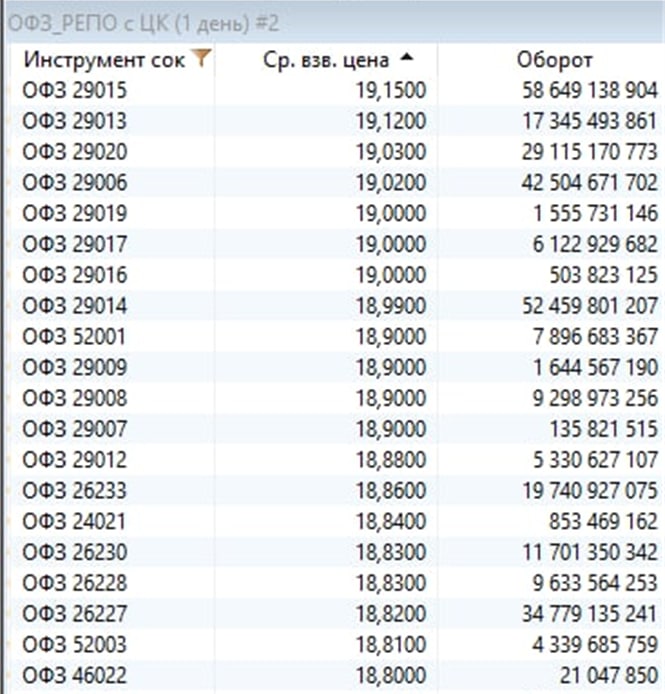

О сделках РЕПО с ЦК в свете пятничного решения Банка России. Ключевая ставка этим решением сегодня снижается до 17% (с 28 февраля по 10 апреля значение ее значение составляло 20%). К снижению ставки добавилась словесная интервенция депутата госдумы Анатоля Аксакова, что ЦБ имеет возможности снизить ставку до 10% в течение полугода. Пятничный опрос наших читателей о перспективах ставки дал похожие предположения.

Консенсус требует действия. И уже в конце недели банки стали заявлять о снижении ставок по кредитам. Пока конкретики немного, но, например, ДомРФ сообщил о снижении ипотечных ставок до, максимум, 16,7%, Сбербанк – до 16,9%. Как видим, кредитные ставки, пусть и ипотечные, оказались ниже ключевой. Логично ожидать, что депозитные станут заметно ниже.

Получаем ситуацию, схожую с 2015 годом: инфляция стремится вверх, становясь самой высокой из денежных ставок (итог марта – 16,7%, в апреле рискуем увидеть 18%), ключевая ставка ниже инфляции, имеет тенденцию к дальнейшему снижению, но остается более высокой, чем даже ряд кредитных ставок, не говоря уже о депозитных.

Поскольку сделки РЕПО с ЦК наиболее связаны именно с ключевой ставкой, их доходности оказываются и наиболее высокими на для размещения денег. В пятницу мы размещали деньги в доверительном управлении под 19,29% (средняя однодневная ставка размещения денег всех клиентов ИК «Иволга Капитал», включая и ДУ, и брокерские операции, составила 18,97%). Сегодня ставки РЕПО с ЦК должны опуститься к 16-17%. Но, похоже, при новых депозитных уже не выше 15%.

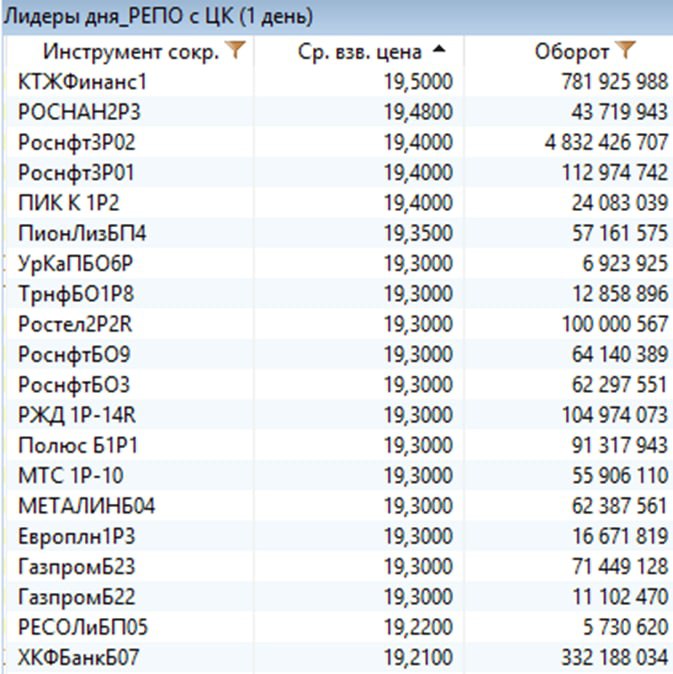

На иллюстрациях, по состоянию на 8 апреля:

— сделки РЕПО с ЦК, проведенные в доверительном управлении ИК «Иволга Капитал»

— сделки РЕПО с ЦК, проведенные всеми клиентами ИК «Иволга Капитал»

— топ наиболее доходных сделки РЕПО с ЦК под ОФЗ на всем рынке РЕПО

— сделки РЕПО с ЦК – лидеры по доходности среди наиболее ликвидных инструментов на всем рынке РЕПО

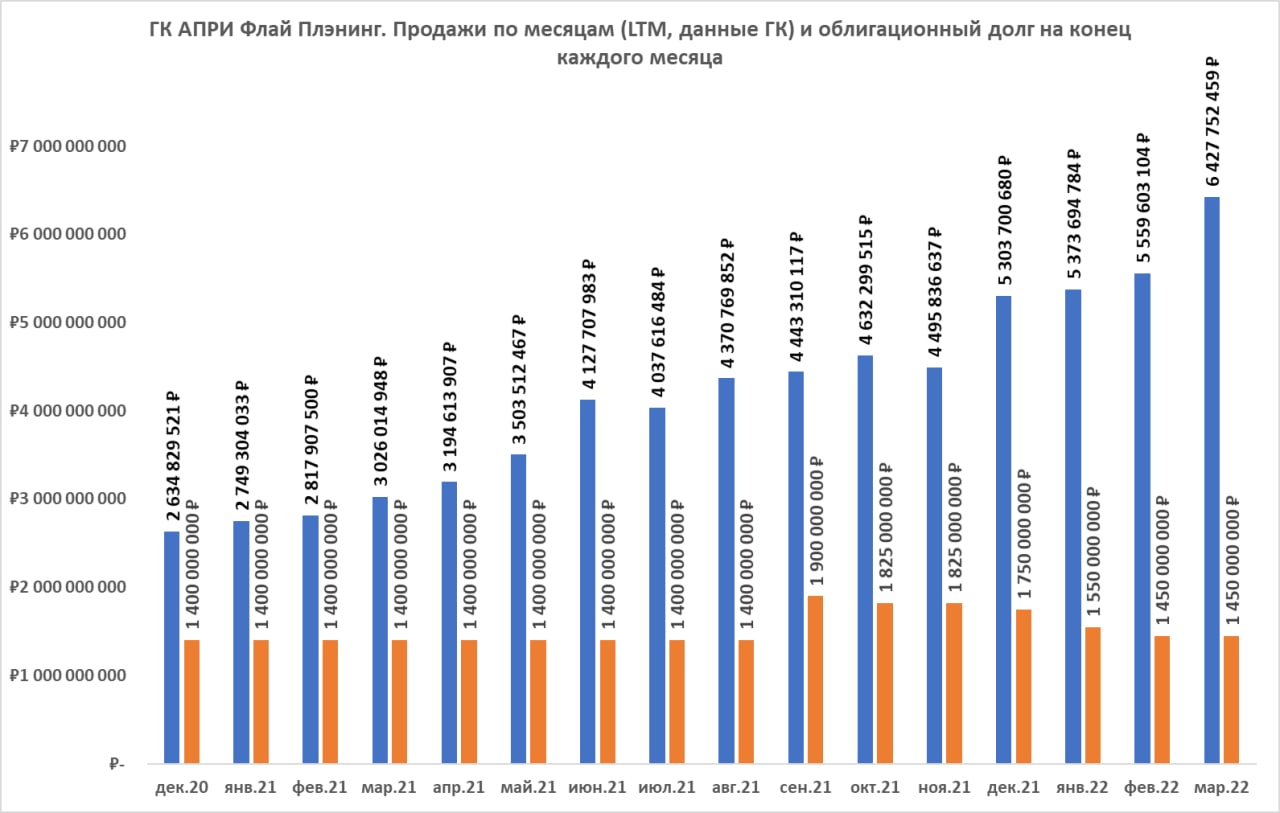

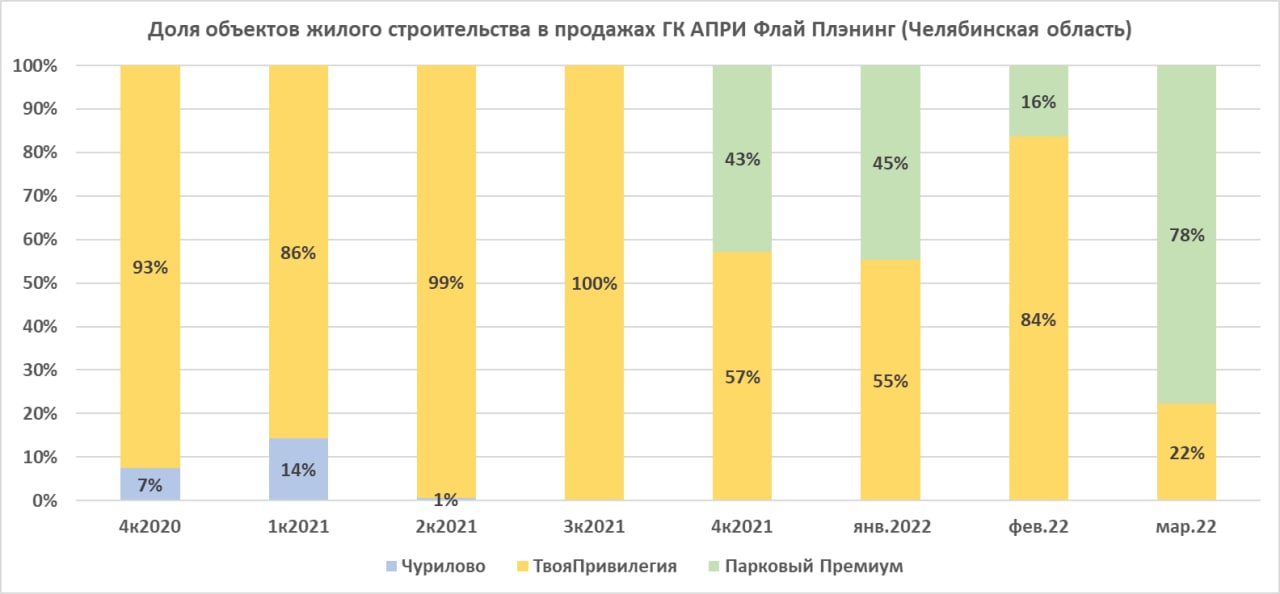

ГК АПРИ Флай Плэнинг предоставило нам информацию о продажах за март. Все продаваемые объекты жилого строительства на сегодня находятся в Челябинской области.

Продажи марта оказались высокими, 1,214 млрд.р., на фоне ажиотажного спроса населения на жилье и всё ещё дешевую ипотеку. В апреле они ожидаются значительно ниже мартовских, вплоть до 200-300 млн.р. Последнее, в свою очередь, не является неожиданностью. Группа готовится к стагнации продаж на протяжении, минимум, всего 2-го квартала.

Консолидированная отчетность Группы за 2021 год аудируется и появится в ближайшие дни. Ожидалось более ранее завершение аудита, еще в конце марта. Однако из-за ухода из России международных аудиторских компаний сроки аудитов отчетностей российского бизнеса повсеместно удлинились.

/Облигации АПРИ «Флай Плэнинг» входят в публичные портфели PRObonds на 9,4%-10,4% от активов/

Сначала небольшой дисклеймер. В ближайшие дни будет опубликована методика расчета публичных портфелей ВДО. Под нее история портфелей будет пересчитана и может незначительно отличаться как по долям входящих в них бумаг, так и по результативности.

Оценка результата портфеля высокодоходных облигаций PRObonds #1 за последние 365 дней, с 7 апреля 2021 года по 7 апреля 2022 — -12,5%. С начала 2022 года портфель потерял 16,7%.

Средняя перспективная доходность портфеля #1 (сумма доходностей к погашению облигаций и доходность денежной позиции) на текущий момент – 29% годовых. Средняя дюрация портфеля с учетом денежной позиции – 1,49 года. Это позволяет рассчитывать на достаточно быструю компенсацию глубокой просадки, произошедшей в 1 квартале. Ожидаемый до конца года возврат портфелем дохода в пересчете на стоимость портфеля на начало года – в среднем, 16,7%. Т.е. при избегании дефолтов портфель должен закончить 2022 год в районе нулевой доходности (с очевидным проигрышем инфляции).

На данный момент оперативных изменений не планируется, но денежная позиция будет заполняться новыми бумагами, вероятно, в течение апреля.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.