Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

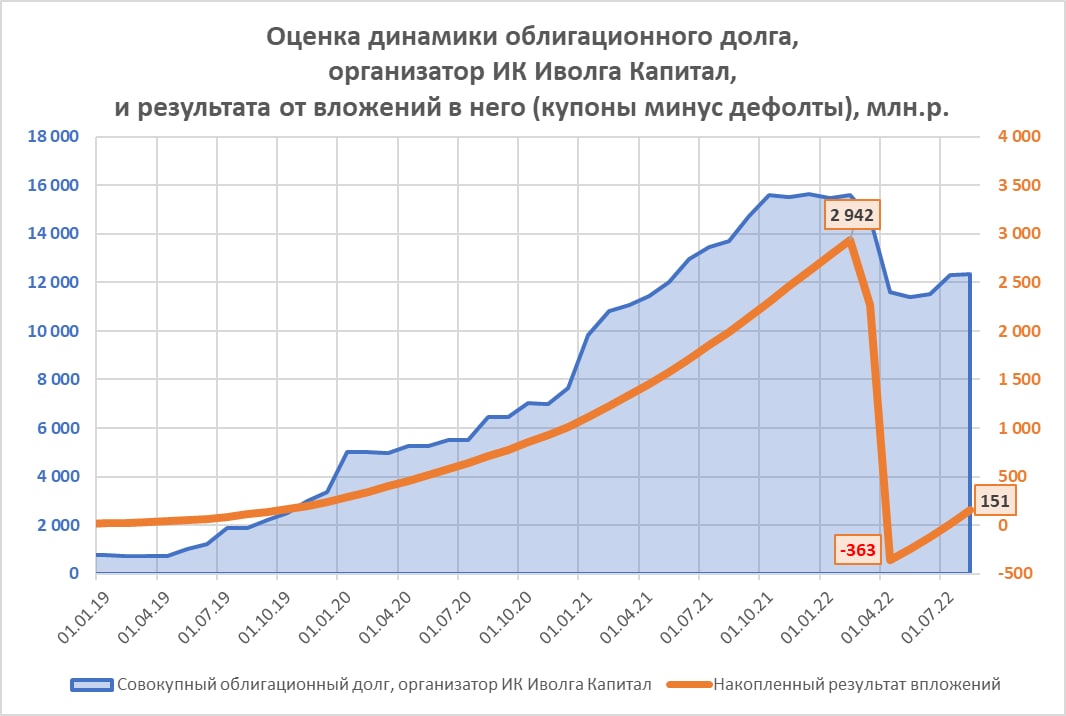

Мы начинаем публиковать информацию о результативности ИК «Иволга Капитал» как организатора облигационных размещений.

На графике приведена динамика совокупного облигационного долга, организатором которого выступила «Иволга». А также совокупного абсолютного результата вложений в этот долг, т.е. купоны минус дефолты.

Бизнес организатора должен приносить инвесторам прибыль. К сожалению, по состоянию на август эта часть нашего бизнеса принесла инвесторам в лучшем случае ноль.

Повод пересмотреть подходы к основной деятельности компании. Что, надеемся, уже произошло.

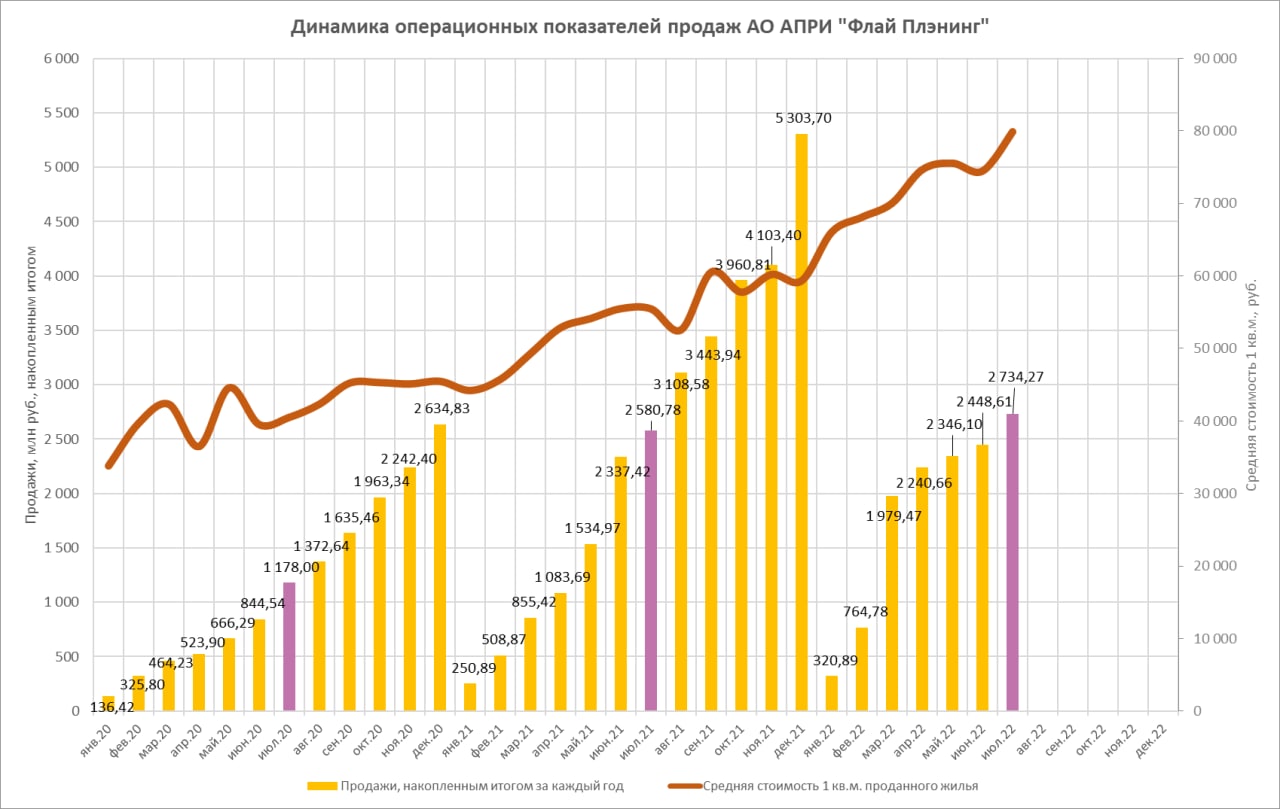

Строительный холдинг АО АПРИ «Флай Плэнинг» предоставил нам операционные показатели продаж за июль 2022 года.

Более полная информация будет опубликована до середины августа и будет включать как интерпретацию приведенных данных, так детали проектов и финансирования. Также до середины сентября ожидаем публикации консолидированной отчетности холдинга за первое полугодие 2022 года по международным стандартам.

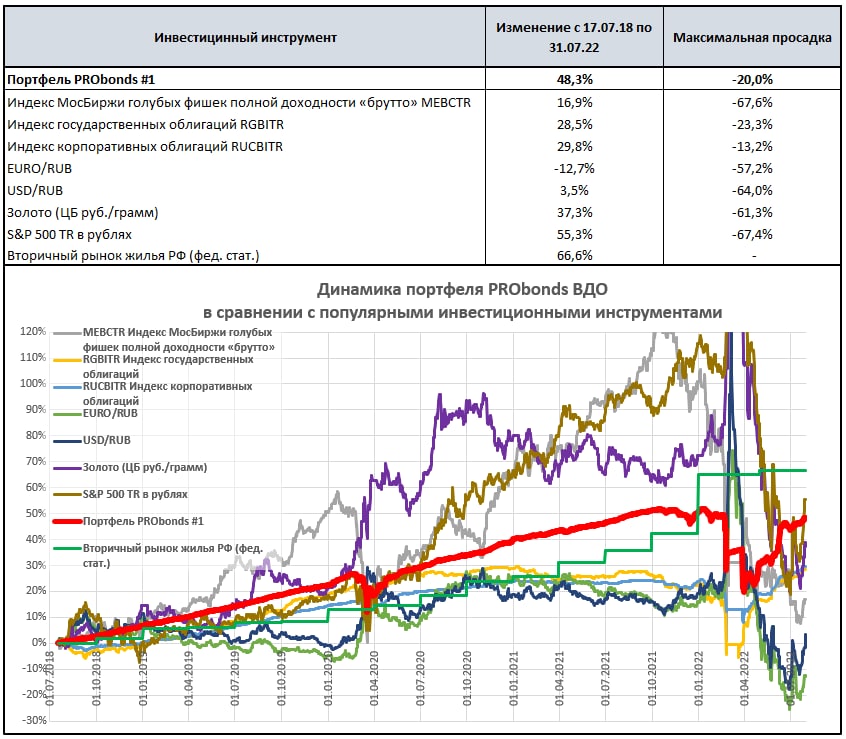

Индикативный портфель PRObonds ВДО провел июль в достаточном комфорте, прибавив за месяц около 3,5%. Убыток портфеля с начала года сократился до -1,6%. Накопленный за период ведения (с юля 2018 года) результат приблизился к +50%. По этому показателю портфель переигрывает основные отечественные индексы акций и облигаций, вложения в иностранную валюту и золото. Проигрыш – индексу стоимости жилья и американскому рынку акций (который учитывается с дивидендами).

Потенциальная доходность портфеля на ближайшие 12 месяцев (состоит из доходностей облигаций к погашению и доходности размещения денег) – около 18%. Еще в середине июля она держалась на 20%. Ожидаемый результат 2022 года – 5-6%. Т.е. за оставшиеся 5 месяцев года прирост может составить 6-7%.

При этом рынок высокодоходных облигаций заметно трясет в связи с новыми дефолтными и потенциально дефолтными историями. В середине июля обвалились облигации ИТК Оптима, в конце прошлой и начале новой недели – Главторга. Облигации Главторга входили в портфель с декабря 2021 года по апрель нынешнего. Соответственно, оценка вероятности дефолта – основная задача при ведении портфеля. Считаю, что дефолтов мы способны избегать.

Проблема, которая остается не решенной – низкая диверсификация портфеля PRObonds ВДО. Увеличить число эмитентов непросто. Это требует и предварительной оценки, и частых оценок в будущем. И, глядя на тот же Главторг, или на Литану, хочется минимизировать случаи, когда будущие оценки противоречат предварительным.

Поэтому пока что остается просто снижать избыточные доли эмитентов, даже если с ними установлены конструктивные отношения и восприятие риска по ним низкое. То же относится к снижению больших долей в маленьких выпусках облигаций. Вес свободных денег, соответственно, будет увеличиваться. Это медленный процесс, он важен не тактически, а стратегически.

Сейчас из таких действий – дальнейшее уменьшение долей в новых маленьких выпусках, речь о майском выпуске ГК ХайТэк и июньском МФК ВЭББАНКИР. Оба выпуска с сегодняшнего дня в течение 5 сессий будут уменьшены на 0,5% равными долями, по рыночной цене. В той же логике – снижение на 0,5% первого выпуска облигаций МФК Займер и единственного выпуска агрофирмы Победа. В чуть более отдаленной перспективе снизятся совокупные доли в АПРИ Флай Плэнинг и, возможно, в ГК Страна Девелопмент, до примерно 7% от активов.

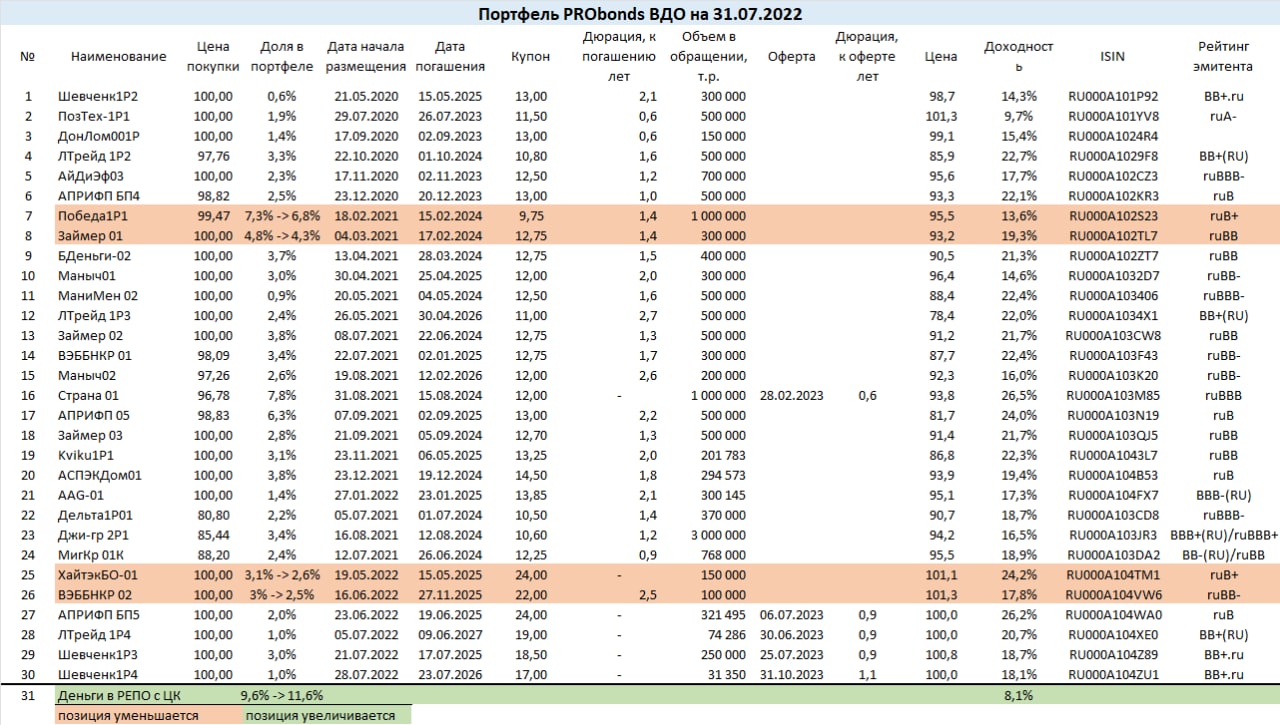

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

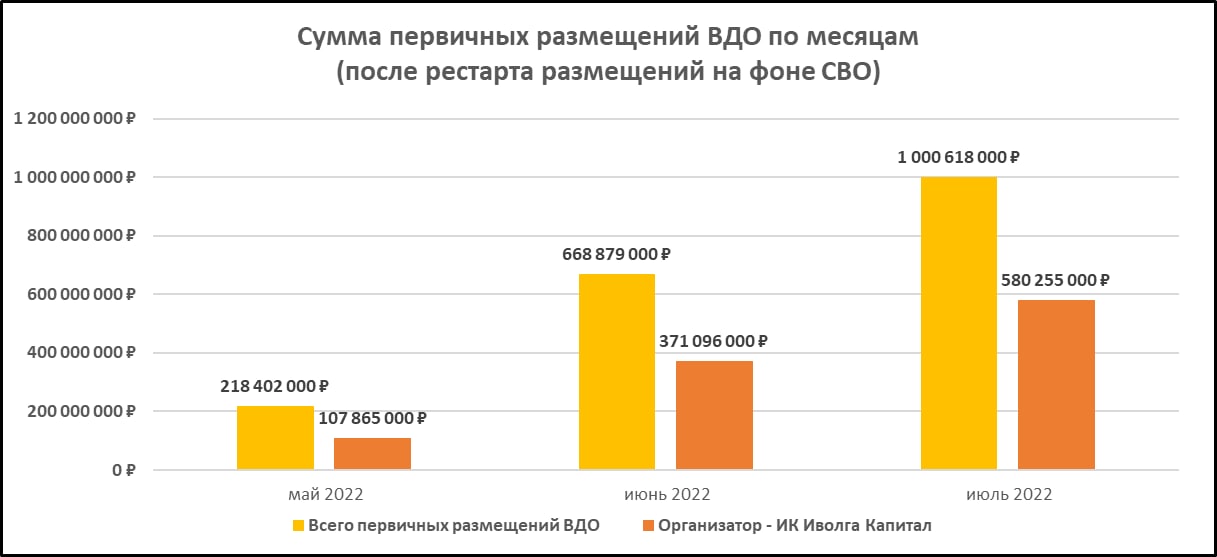

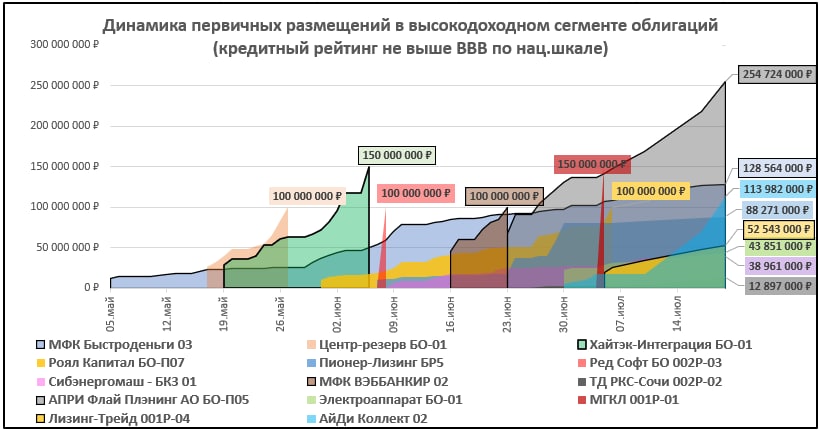

Совокупная месячная сумма первичных размещений в сегменте ВДО (определяем высокодоходные облигации как бумаги с российским кредитным рейтингом не выше BBB) в июле превысила-таки 1 млрд.р. Однако прирост в сравнении с июнем незначительный – всего чуть более 300 млн.р. (июньская сумма размещений – 668 млн.р.).

Надежды на ренессанс облигационных размещений слабо оправдывается вообще, в сегменте ВДО – в частности и особенности. И это сказывается на структуре организаторов. Всего один из них – ИК Иволга Капитал – удерживает более половины рынка.

Вряд ли распределение останется тем же. Но не за счет серьезного усиления роли нынешних участников. Скорее, на рынок выйдут банки и банковские брокеры. Возможно – крупные инвесткомпании, т.е. БКС. Деятельность по организации облигационных выпусков специфична, и ее сложно позволить себе в качестве основного бизнеса.

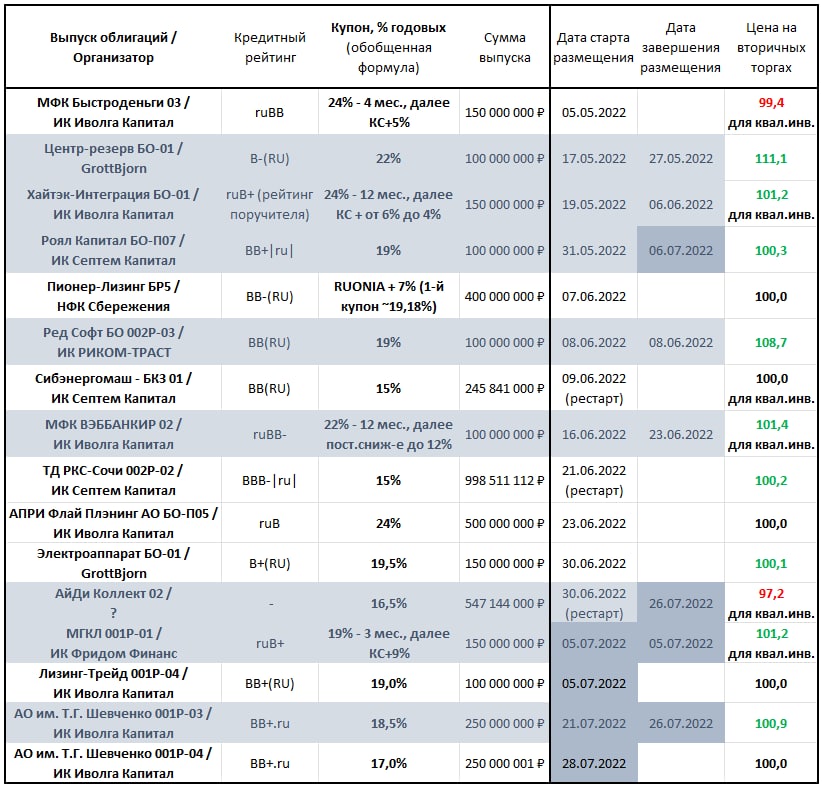

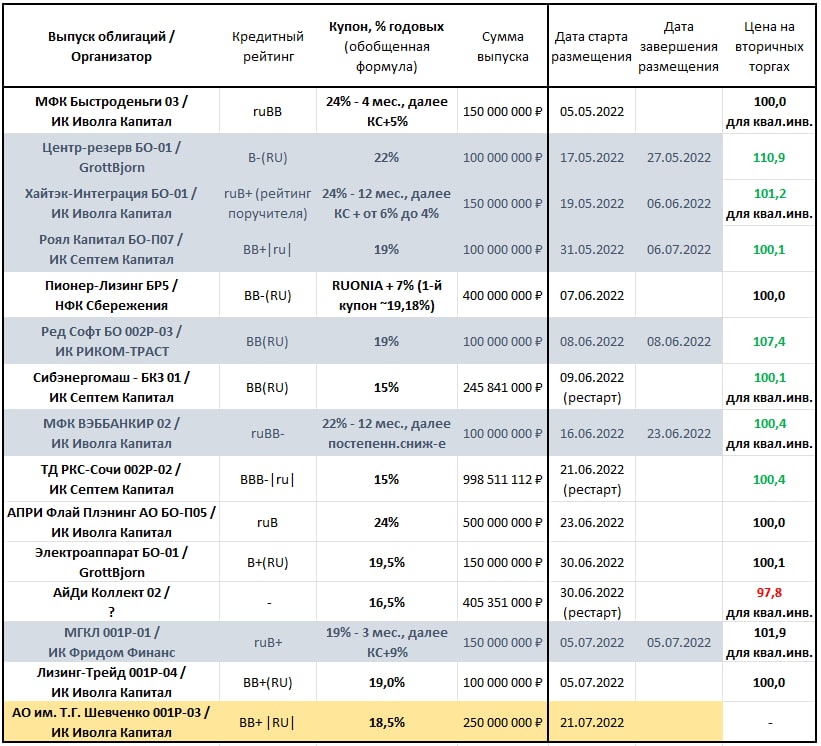

Наблюдается медленная тенденция к снижению купонных ставок новых выпусков. Купоны выше 20% даже только на первые месяцы уходят в прошлое. Отголоски будут. Но вторичный рынок ВДО восстановился уже до примерно 18% годовых. А это соответствует купонам 16-17%. Они и станут диапазоном притяжения на ближайшие недели.

Понижение купонов пока не создало здорового баланса спроса и предложения. В итоге мы видим маленькие размещения, а формальное качество эмитентов не улучшается. Платить премию за риск готово меньшинство. Единственное активное размещение с рейтингом уровня BBB (если быть точным, BBB- от НРА) – РКС Сочи. И оно стартовало еще до СВО. Есть и вытеснение новыми рейтинговыми агентствами, НРА и НКР, старых – Эксперта РА и АКРЫ. Можно осторожно предположить, что рейтинги, останься они строго в Эксперте и АКРЕ, были бы чуть пессимистичнее.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Сегодня на размещение выходит новый выпуск облигаций АО им. Т.Г. Шевченко (BB+|RU|, сектор ПИР, 250 млн.р., 1 год до оферты, купон/доходность 18,5%/19,8%).

Взглянем на конкурентную среду рынка первичных размещений. Сейчас в сегменте ВДО размещается 8 бумаг. «Шевченко» станет 9-й. Купонные ставки остаются высокими. Ниже 18,5%, которые предлагаются «Шевченко», они только у бумаг, размещение которых возобновилось после мартовских стоп-торгов. Как следствие, вторичный рынок, особенно после завершения размещений повсеместно дороже первичного. Исключение АйДи Коллект. Но этот кейс «аршином общим не измерить».

Сами же размещения идут более чем неспешно. Разве что МГКЛ (МосГорЛомбард) при организации ИК Фридом Финанс выбивается из общей массы. Какой окажется динамика размещения АО им. Т.Г. Шевченко, узнаем сегодня.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Сумма клиентских активов под управлением ИК «Иволга Капитал» стабилизировалась выше 400 млн.р. и, по нашей оценке, будет увеличиваться. Сейчас она составляет 417 млн.р. Компенсационный фонд (на покрытие дефолтных потерь) находится на комфортном для этой суммы уровне – 14,8 млн.р.

Средняя доходность портфелей доверительного управления на 19 июля составила 4,9% годовых (с учетом комиссий и в основном за вычетом НДФЛ). Из 57 обслуживаемых счетов 43 счета (75%) прибыльны, 14 (25%) убыточны. Поскольку основная часть убыточных счетов имеет скромную просадку, для трети из них менее -1%, одна из ближайших осуществимых задач – вывод их в плюс.

Мы специализируемся на управлении 3 классами активов: высокодоходными облигациями, акциями и денежными инструментами. Портфели, ориентированные на ВДО, составляют основную массу, 85% от активов, ориентированные на акции – 13%. Доля портфелей, ориентированных строго на РЕПО с ЦК остается незначительной – менее 2%.

О тактике сделок.

Продолжаем осторожно относиться к рынку акций. Средняя доля акций в соответствующих портфелях не более 20% (максимальная – 33%), остальная часть – размещение денег в однодневных сделках РЕПО с ЦК. Оно приносит сейчас около 8,5% годовых после НДФЛ. В приобретении акций придерживаемся индексного подхода. В какой-то момент вес акций начнет расти. Но в течение последних месяцев момент так и не наступил. Средний убыток портфелей акций на 19 июля – -0,7%. Возможно, осторожность окажется излишней, и при росте рынка акций мы получим от него не так много.

Операции с облигациями более уверенны. Доля денег в портфелях ВДО в среднем не более 15% от активов. Веса облигаций в портфелях перекликаются с публичным портфелем PRObonds ВДО. В отличие от него в портфели ДУ постепенно возвращается спекулятивная составляющая, параллельно с медленным, но всё же восстановлением ликвидности облигационного рынка. Именно благодаря спекуляциям портфели доверительного управления обходят в результативности сегмент ВДО.

Сам сегмент ВДО продолжает оцениваться как перспективный. С очевидной поправкой на избегание дефолтов. Средняя доходность облигаций, входящих в портфели ДУ, превышает 19% годовых при средней дюрации всего около 1,2 года. Это говорит в пользу стабильности роста облигационных активов под управлением.

Минимальная сумма инвестирования в доверительном управлении ИК «Иволга Капитал» – 2 млн.р. (10 млн.р. для портфелей акций). Совокупная комиссия за управление – 1% (1,5% для портфелей акций) от средней стоимости активов в год. Услуга доступна только для квалифицированных инвесторов.

В ближайшие дни ИК "Иволга Капитал" планирует вывести на размещение облигации краснодарского сельхозпроизводителя АО им. Т.Г. Шевченко.

Основные предварительные параметры нового выпуска:

Размер выпуска – 250 млн рублей

Срок до оферты – 1 год (до погашения – 3 года)

Ежеквартальный купон 18,5% годовых (эффективная доходность к оферте – 19,8%)

Эмитент специализируется на растениеводстве, характеризуется умеренной долговой нагрузкой и высокой эффективностью. Подробности предлагаем обсудить сегодня в 18:00 наютуб-канале PRObonds. Дмитрий Александров и @AndreyHohrin совместными усилиями разберут бизнес АО им. Т.Г. Шевченко и его облигационный долг:

Компания завершает получение кредитного рейтинга. Присвоение рейтинга ожидается не позднее конца июля. По нашим ожиданиям, его ступень может оказаться в верхней части рейтингов эмитентов розничных облигаций от АПК (сейчас максимальный рейтинг в этой группе, BB+, имеет красноярская УК Голдман Групп, куда входит ОбъединениеАгроЭлита).

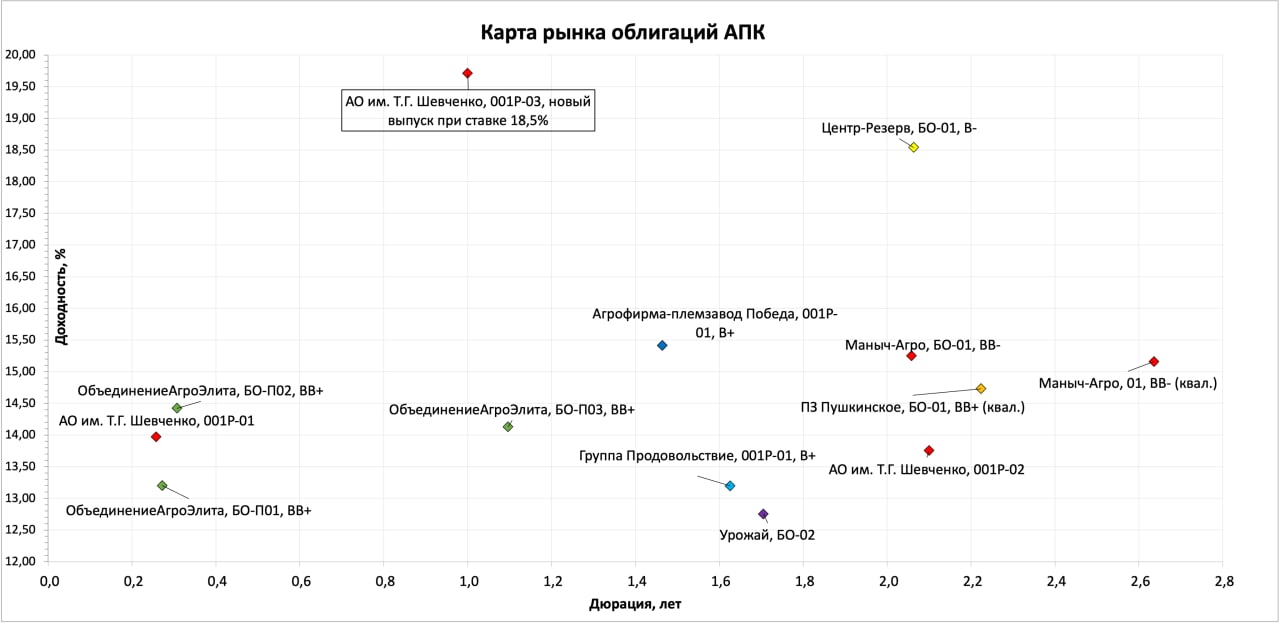

Место нового выпуска АО им. Т.Г. Шевченко на карте облигационного рынка компаний АПК

Держатели облигаций симпатизируют сельхозсектору. Доходности этих бумаг, в большинстве, находятся вблизи 13-15%. К слову, средняя доходность всего сегмента ВДО – около 17-18%. «Шевченко» - не частый нынче случай, когда новый выпуск дает премию по доходности, а не дисконт к упавшему рынку облигаций. Но нужно учитывать, что доходность к оферте через 1 год, а не к погашению через 3 года. Эмитент дает премию на первый год обращения бумаг, предполагая для себя возможность сэкономить в оставшиеся два.

Новый 250-миллионный выпуск – половина от 500 млн.р., которые планирует занимать АО им. Т.Г. Шевченко. Если спрос на выпуск под 18,5% окажется высоким, вторые 250 млн.р. могут быть привлечены уже в августе, вероятно, под более умеренную ставку.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

.jpg)

.jpg)

.jpg)

18.07.2022

18.07.2022