Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

1. Полное / краткое наименование: Страна Девелопмент 02 / Страна 02

2. ISIN: RU000A105YF2

3. Контрагент (партнер): ИВОЛГАКАП [MC0478600000]

4. Режим торгов: первичное размещение

5. Код расчетов: Z0

6. Цена: 100% от номинала (номинал 1 000 руб.)

Время приема заявок 16 марта:

с 10-00 до 13-00 и с 16-45 до 18-30 (мск) (с перерывом на клиринг)

Подать заявку организатору в произвольной форме, указав Ваше имя, количество облигаций и Вашего брокера нужно через наш бот Иволга Капитал в телеграм @ivolgacapital_bot

Кроме того все интересующие вопросы Вы можете задать по контактам клиентского блока ИК «Иволга Капитал»:

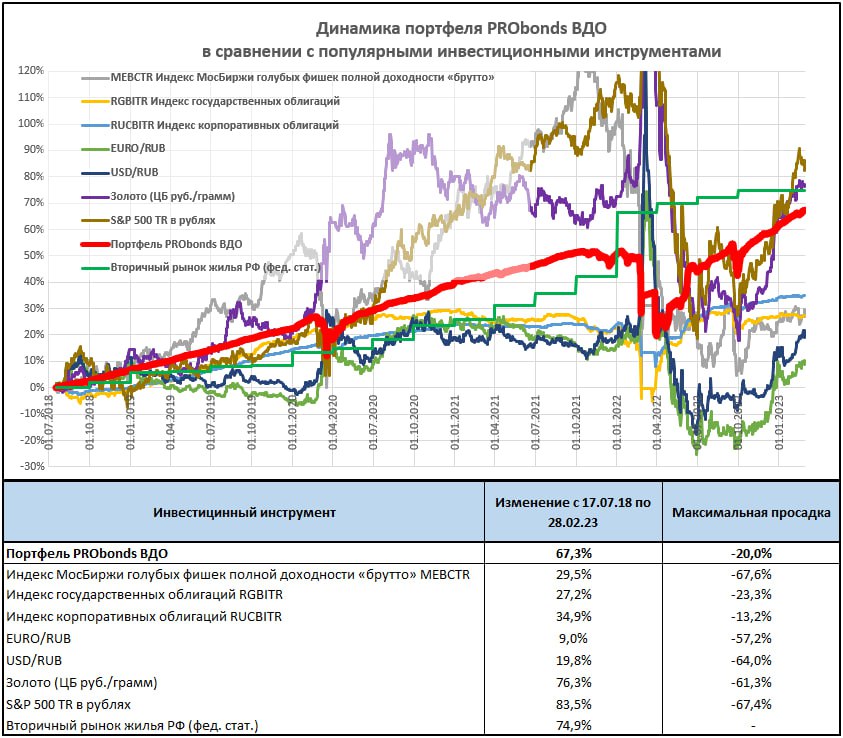

24,2%, столько принес портфель PRObonds ВДО за последние 365 дней. В этом значении есть элемент лукавства: портфель не только просел к началу прошлого марта, но и был недоступен для покупки, т.к. биржевые торги были закрыты с 28 февраля по 27 марта 2022.

Ожидаемая же доходность портфеля на следующие 12 месяцев – около 15% (сумма доходностей облигаций и стоимости размещения денег). С начала года портфель заработал уже 3,5%, и целевой результат на нынешний год – 14% – всё более реалистичен.

За весь срок ведения портфеля, с июля 2018 года он проигрывает рублевым котировкам золота и пересчитанному в рубли рынку американских акций. Возможно, проигрывает недвижимости, но статистика по этому рынку запаздывающая, так что только возможно. Отечественные акции и облигации, а также депозиты в долларах и евро – далеко позади. Проигрыш золоту тоже видится временным.

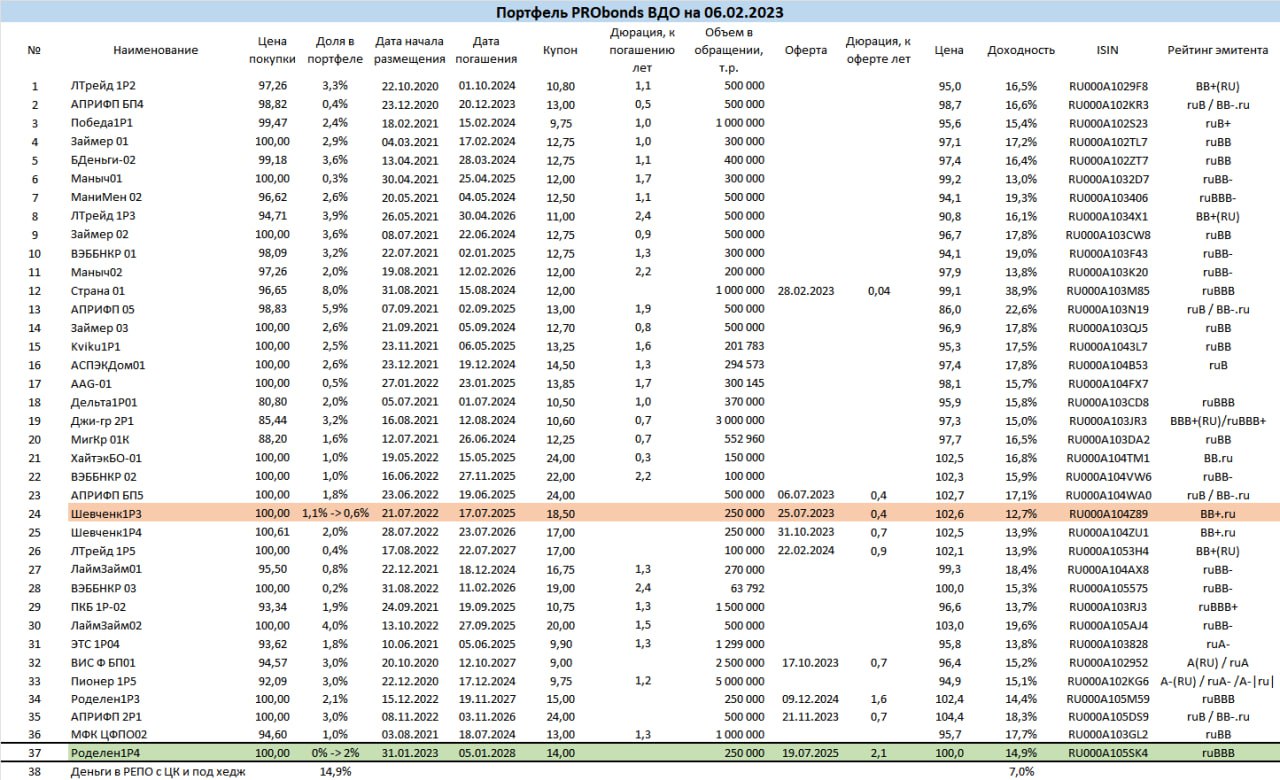

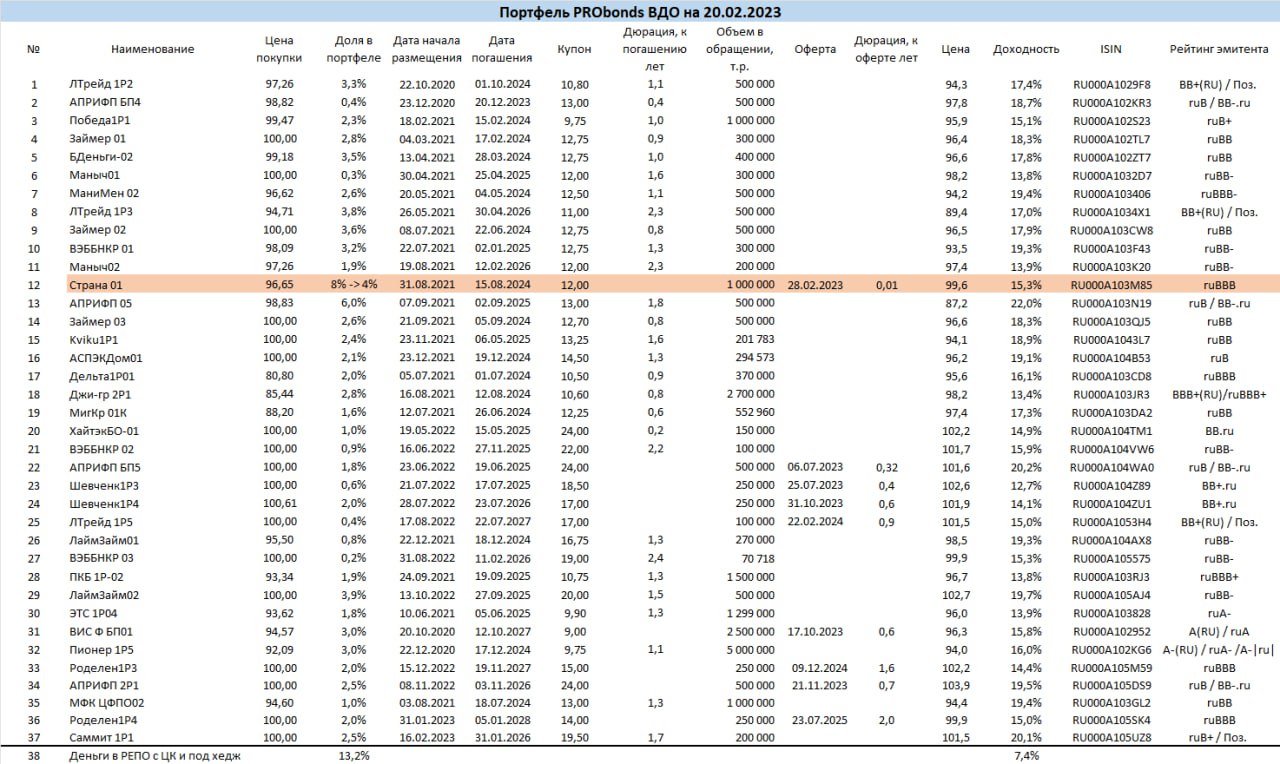

Сделки. Вчера ГК Страна Девелопмент провела оферту по дебютному выпуску. Мы за счет этого сократили в нем половину позиции. Сумма свободных денег (размещаются в однодневных сделках РЕПО с ЦК под ~7,5% годовых) достигла 17%. Поскольку стоимость денег растет, тогда как доходности облигаций снизились, денег в портфеле в перспективе останется много.

Сегодня начинаются сокращения позиций в ХайТэке и третьем выпуске Шевченко (он полностью выйдет из портфеля). Параллельно увеличивается вес в МигКредите. Все сделки – в течение 5 сессий равными долями по рыночным ценам.

Сегодня же портфель пополнится, пока только на 0,5% от активов, юаневыми облигациями МФК Быстроденьги. В дальнейшем, по мере размещения данного выпуска, его вес в активах должен увеличиться до 1-1,5%.

Также планируем вывод из портфелях облигаций Джи-групп. У девелопера впереди ряд оферт, так что его выпуск облигаций в любом случае будет продан, тем или иным образом.

На основании стратегии PRObonds ВДО мы ведем доверительное управление на высокодоходных облигациях. Начальная сумма инвестиций – 2 млн.р. ДУ появилось в конце 2019 года, и сейчас в нем клиентских активов на 434 млн.р. Результаты выше, чем у публичного портфеля. Средняя накопленная доходность по всем счетам «старше» полугода — 13% годовых после уплаты комиссий и НДФЛ.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

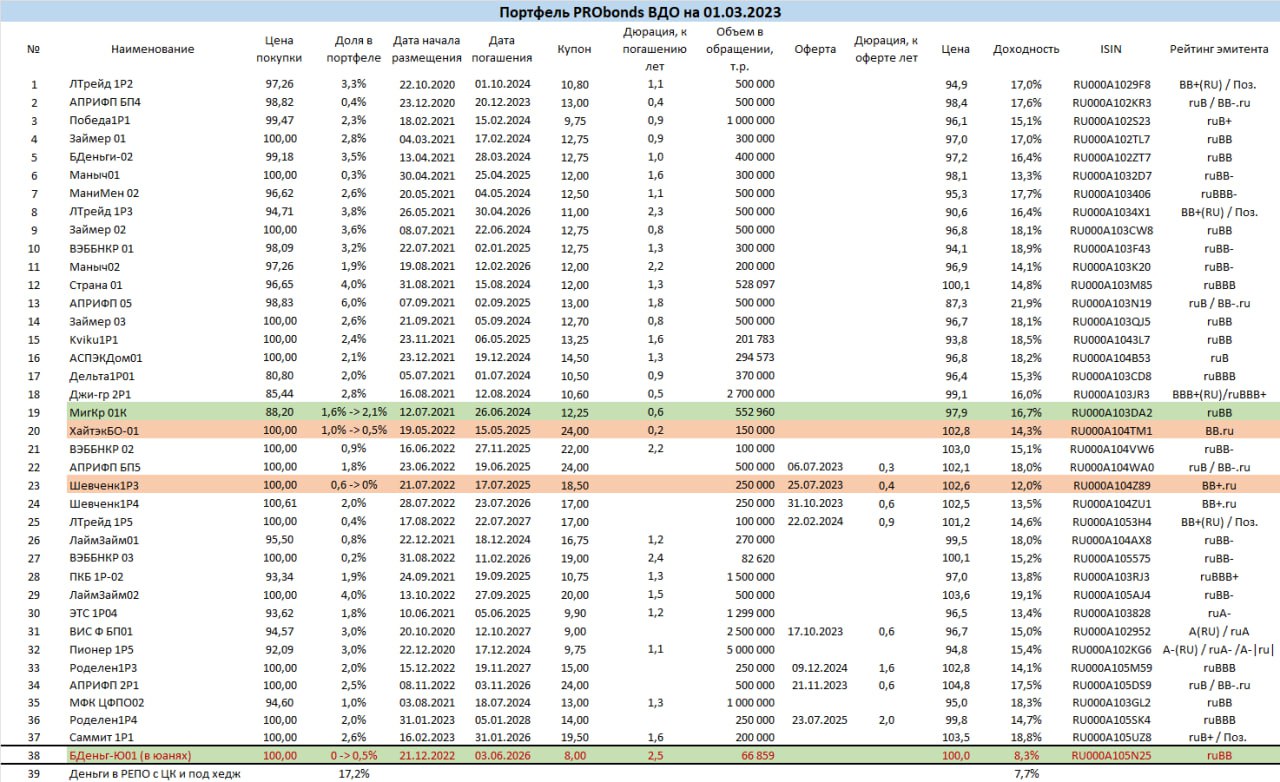

Наш совокупный облигационный портфель незначительно увеличился и составил 12,6 млрд руб. Рост портфеля обеспечили новые выпуски облигаций ЛК Роделен $RU000A105M59, Лизинг-Трейд $RU000A105RF6, МФК Быстроденьги (выпуск в юанях) $RU000A105N25, МФК Саммит $RU000A105UZ8.

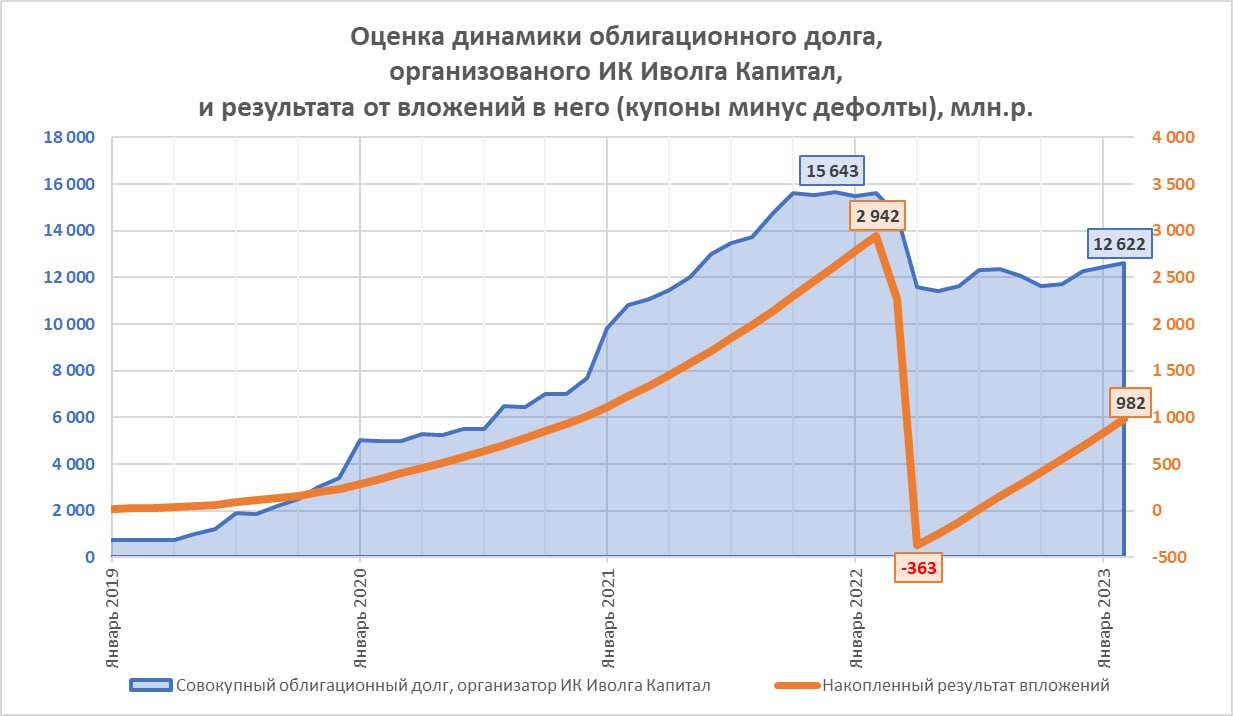

Надеемся, в течение весны дотянем до 14-15 млрд руб. Что увеличивается, а точнее, восстанавливается заметнее – это накопленный купонный доход.

За февраль организованные нами облигационные выпуски принесли инвесторам почти 150 млн руб. дохода, а совокупная сумма накопленного дохода (купоны минус дефолты) вплотную приблизилась к 1 млрд руб. (982 млн руб.). Пока это только восстановление. До дефолта ОР год назад накопленный доход подступал к 3 млрд руб.

Оценка доходности вложений в организованный нами облигационный долг остается низкой – 2,8% годовых за весь период формирования нашего портфеля, с декабря 2019 года по февраль 2023 (рассчитываем ее как сумму купонов за минусом дефолтов, деленную на среднее значение облигационного портфеля за период и деленную на количество лет). И всё-таки доходность восстанавливается вслед за самим накопленным доходом. Месяц назад она была 2,4% годовых. А к более-менее разумным 7% годовых за весь срок ведения облигационного портфеля мы планируем выйти примерно через год.

Далеко идущих выводов делать не хочется. Ситуация в экономике вслед за ситуацией в (гео)политике не предполагает прогнозов. Полагаемся на адаптации и подстройку под происходящее. Но нацеливаемся на улучшение, а не ухудшение результатов нашего бизнеса по организации выпусков облигаций. В первую очередь, на улучшения для инвесторов.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

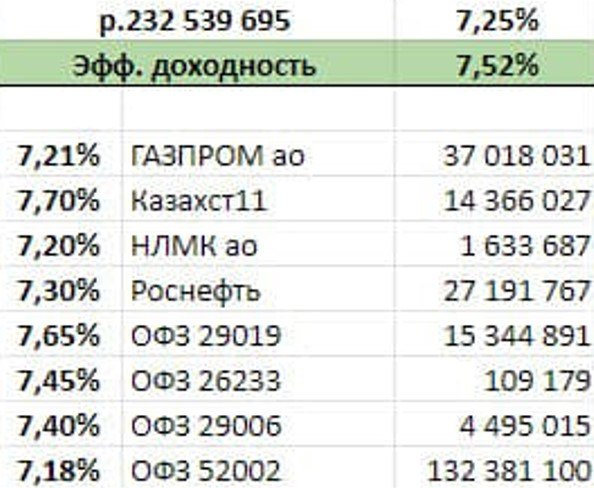

Смена тренда на рублевом денежном рынке. Индекс MOEXREPO, отражающий доходность однодневных сделок РЕПО с ЦК (попросту – денежного рынка), вчера обновил локальные максимумы и ушел к значениям 3-месячной давности. Вчера его значение составило 7,24%. Казалось бы, мелочь, оно до сих пор ниже ключевой ставки (7,5%). Но последние пару месяцев РЕПО балансировало в районе 6,8-6.9%. Разница заметна.

Мы вчера размещали свободные деньги по эффективной ставке (учитывает реинвестирование дохода) 7,52%. И подобных доходностей не встречали с осени.

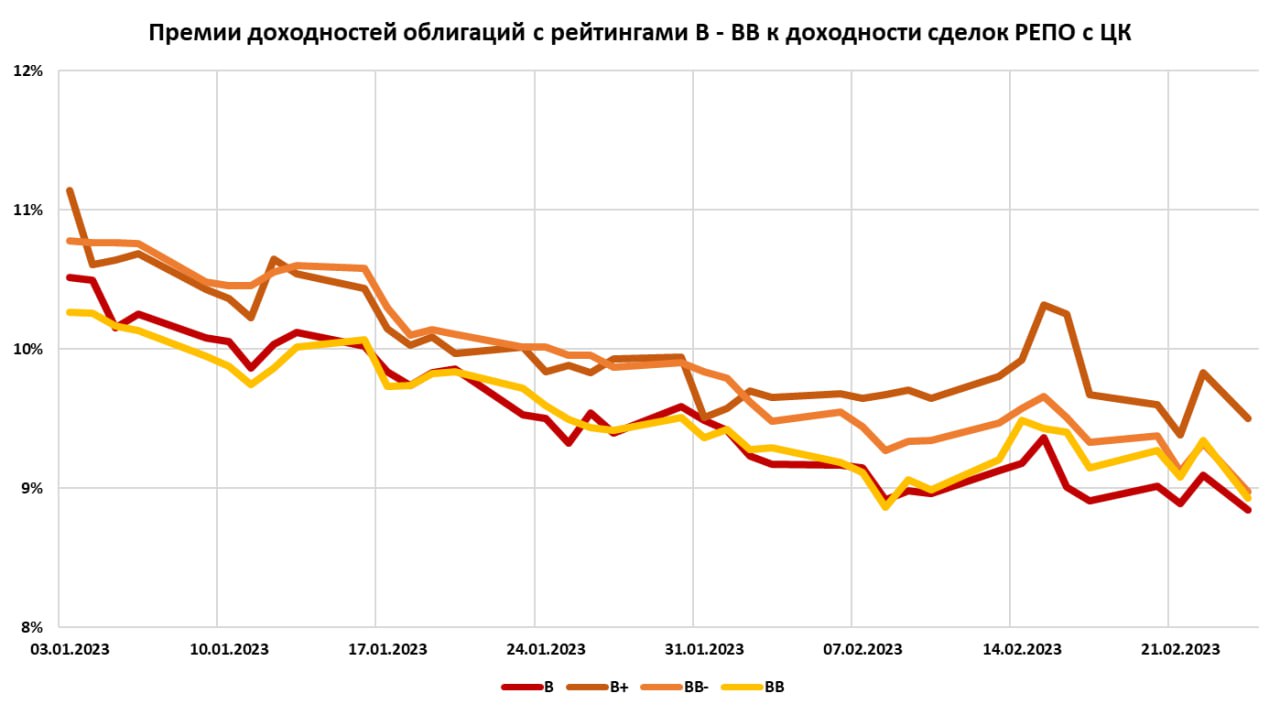

Отметил бы еще одну тенденцию – сужение спреда между доходностями облигаций и денежного рынка. Привожу ее на наглядном примере самых что ни на есть высокодоходных облигационных рейтингов уровня B и BB.

Динамика денежного рынка – чуткий индикатор. До шока прошлого года он тянул ключевую ставку и доходности облигаций вверх, после шока – вниз. И снова смотрит выше.

17 марта – очередное решение Банка России по ставке. Будет ли он ее повышать, неизвестно. Но на таком денежном рынке шансы на повышение отлично от нуля, в отличие от шансов на снижение.

Повторюсь с нашим планом действий. Мы под свободные деньги в портфеле облигаций будем выделять около 20% активов. Денег в портфеле и так было много, в среднем примерно 15%. Ожидается больше. И продолжим отбирать короткие бумаги, дюрацией до 1,5, максимум, 2 лет, чаще – до года.

Текущая годовая доходность портфеля PRObonds ВДО (за последний год, за 365 дней) закрепилась выше 11%. Т.е. если бы бумаги в соответствии с нашим портфелем были куплены непосредственно перед всеми риск-событиями прошлого февраля, портфель всё равно бы дал за год двузначную доходность.

Целевая годовая доходность, на перспективу уже следующих 365 дней – вероятно, не ниже 14%. Глубину просадок на пути к этим значениям можно наблюдать на графике.

Что меня, тоже на перспективу, крайне беспокоит, это неконтролируемый виток инфляции. Вскоре сформулирую свои опасения. Он не лишит портфель доходности, даже, видимо, не уведет портфель вниз, е.к. основная масса бумаг – короткая. Но кому будет нужен результат, и близко не покрывающий обесценение денег? Инструкция к действию в новой реальности готовится.

Из сделок сегодня одна, но большая: сокращение через оферту облигаций Страны с 8% до 4% от активов. ГК Страна Девелопмент объявила новую ставку купона 14% (доходность 14,9%). Неплохая доходность при рейтинге ВВВ. И вес ее облигаций в портфеле останется значительным. Но не избыточным, как сейчас. Мы докупали бумаги на просадке (средняя цена покупки 96%) и под оферту. Оферта объявлена.

И еще одна таблица, увы, не слишком читабельная. Это премии и дисконты облигаций, входящих в портфель PRObonds ВДО, к средним доходностям своих кредитных рейтингов. На бумаги с дисконтами приходится всего около 9% от активов портфеля, на бумаги с премиями доходностей к своим рейтингам – 88%. Неплохой результат селекции последних месяцев.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Накануне размещения дебютного выпуска облигаций МФК "Саммит" команда ИК "Иволга Капитал" посетила головной офис компании, чтобы лично познакомиться с руководством и подробнее узнать о деятельности компании, ее стратегии и планах на ближайшее будущее, а так же целях на долговом рынке.

История успеха из офлайна в онлайн. Большое интервью с топ-менеджментом МФК "Саммит"

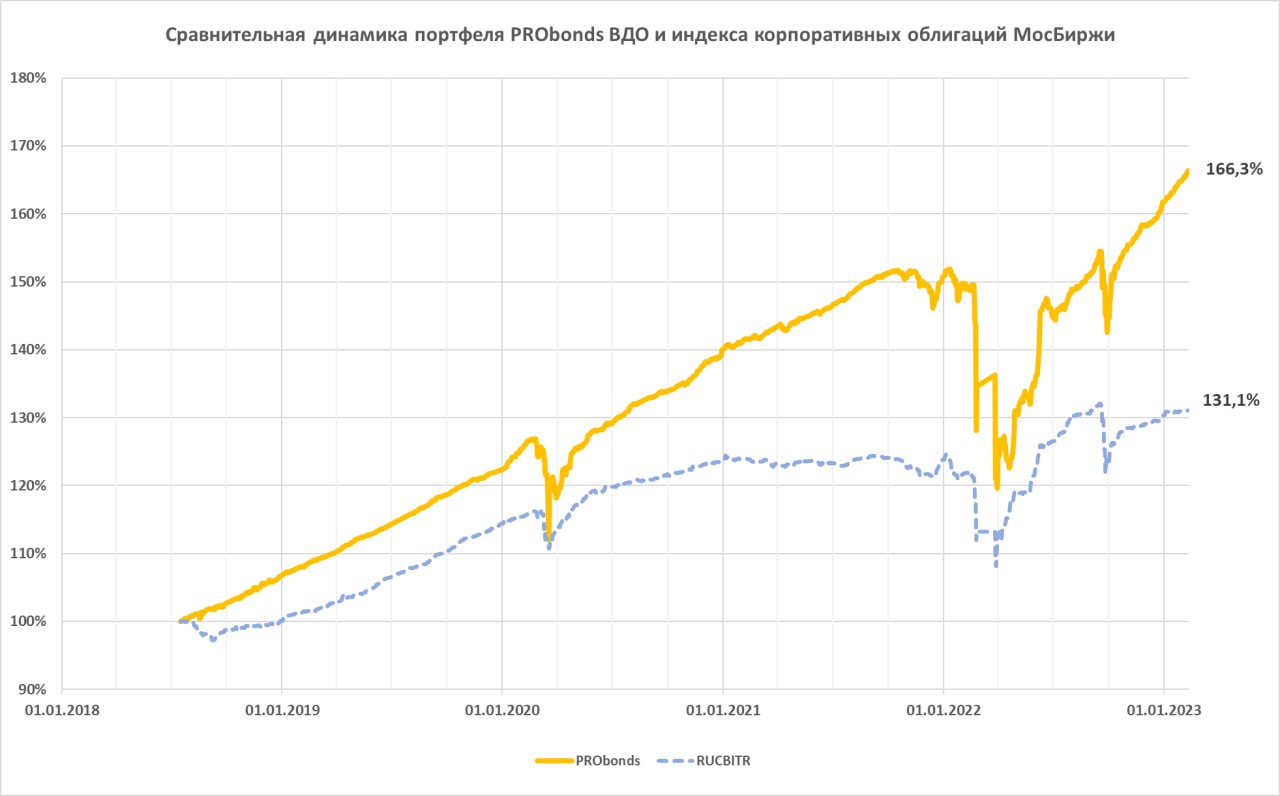

За год, с еще доконфликтной части прошлого февраля портфель PRObonds ВДО прибавляет 11,5%. На них пришлись и признание Л/ДНР, и начало СВО. Больше депозита, акций или широкого спектра облигаций. Меньше инфляции, которая за этот же год составила 11,8% (по приборам Росстата, ощущаемая – выше).

Что примечательно – это прирост портфеля в последние месяцы, когда он уже оправился от мобилизационного падения. За последние 4 месяца, с 10 октября по 10 февраля портфель вырос на 10,5%, т.е. в годовых – больше 30%.

Причем портфель PRObonds ВДО в целях разумного риск-менеджмента держал почти 15% активов в деньгах (размещаются в РЕПО с ЦК, доходность там около 7% годовых).

Удерживать такой темп вряд ли возможно. Значит, доля денег не снизится, а облигационный состав желательно улучшить.

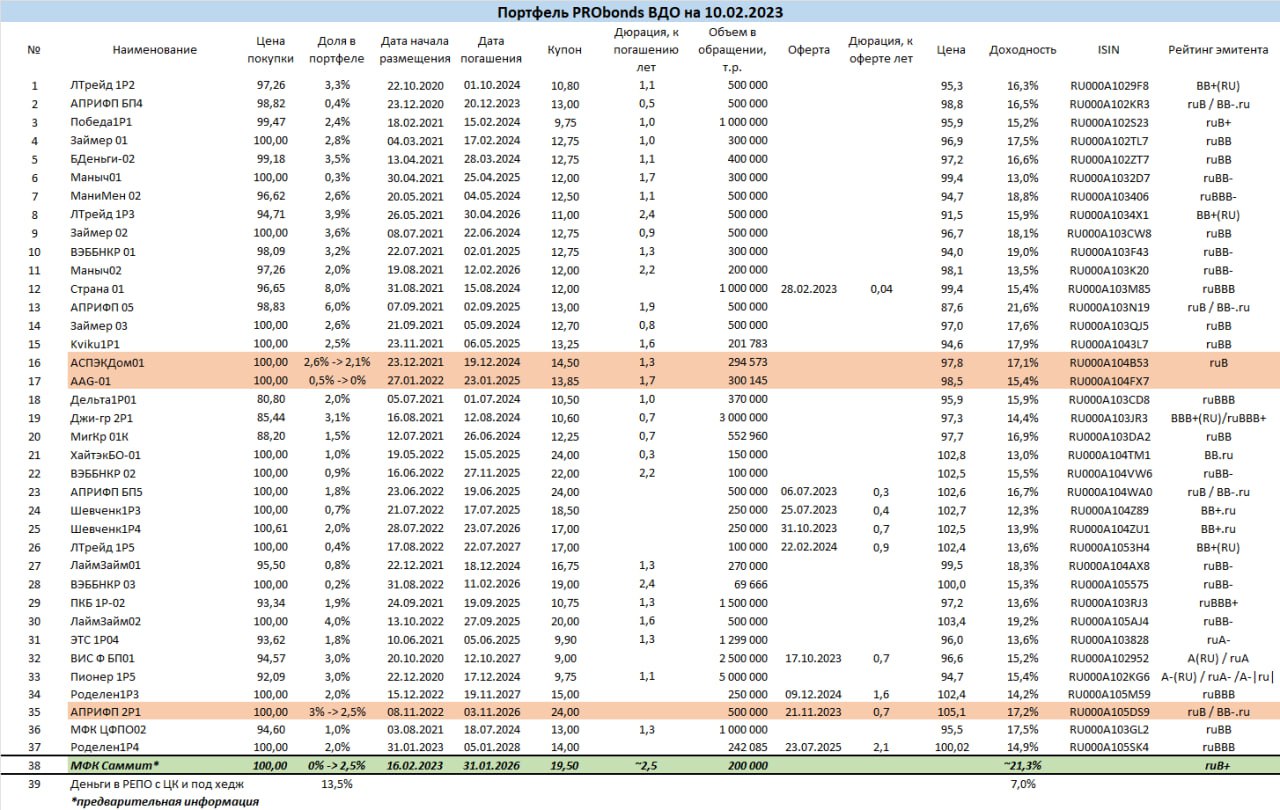

В этой связи из портфеля уйдут облигации строительного холдинга AAG, снизится весь в облигациях АСПЭК-Домстрой, и то, и то в течение 5 сессий равными долями и по рыночным ценам. И в обоих случаях мы сокращаем бумаги с минимальными кредитными рейтингами. Или вовсе без них.

По этой же логике сокращается доля в последнем выпуске АПРИ Флай Плэнинг. Причина в данном случае – получение большой спекулятивной премии.

Из приобретений, в этот четверг 16 февраля портфель должен пополниться облигациями МФК Саммит. Рейтинг тоже невысокий, ruB+, но его покрытие доходностью, видимо, станет лучшим для портфеля. Предварительно, Саммит составит в портфеле 2,5% от активов. Может быть, 3%.

__________________________________________

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://ivolgacap.ru/upload/medialibrary/Probon...). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

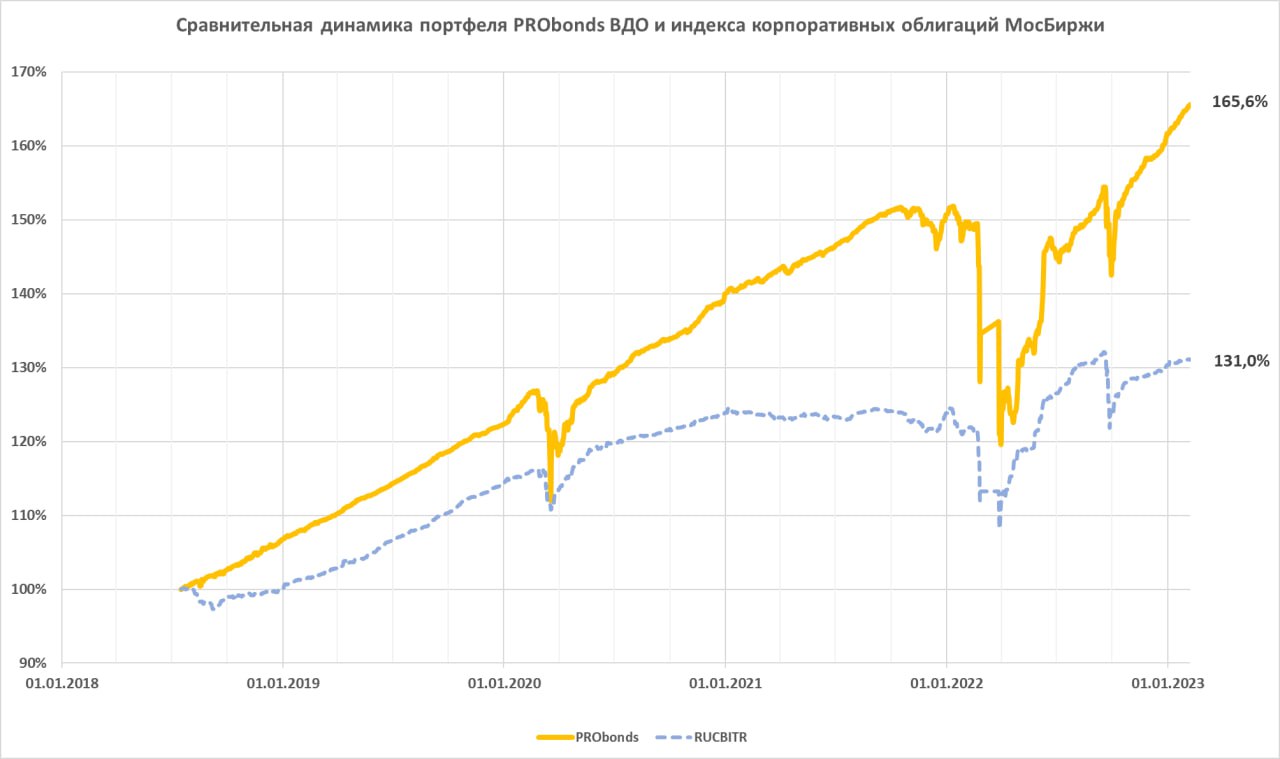

Что касается результатов портфеля PRObonds ВДО, с начала нынешнего года он принес уже 2,4%. За последний год (за 365 дней) его доход составил 10,6%. А за 4,5 года ведения – 65,6%. Это с учетом комиссий, но до НДФЛ.

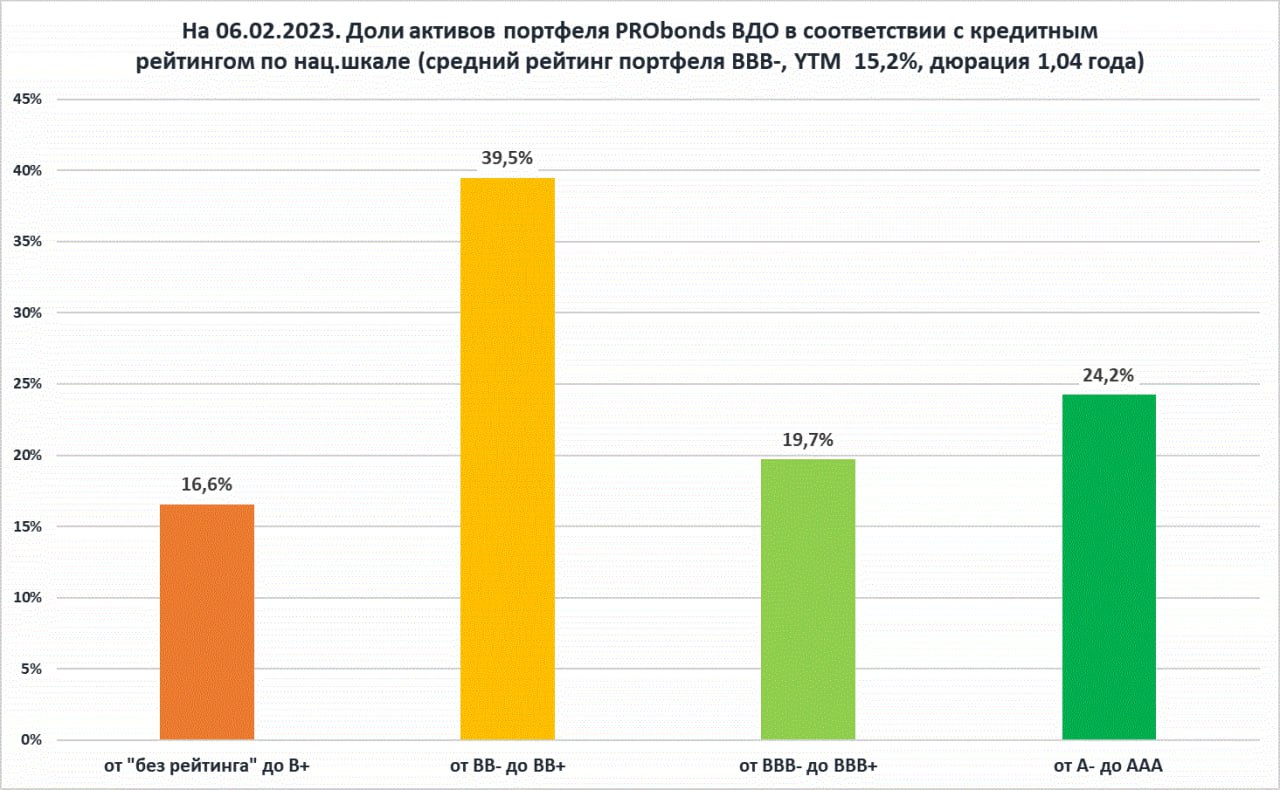

Портфель продолжает диверсифицироваться по выпускам облигаций, чтобы быть более ликвидным и подвижным. Кроме того, пусть медленно, но его рейтинговое распределение уходит от наиболее опасной группы рейтингов уровня -B+. Сейчас к ней, а также к бумагам без рейтинга относятся 16,6% активов, и это на 1% меньше, чем пару месяцев назад. Совокупно рейтинговые группы -В+ и -ВВ+ занимают 56% активов. Достаточно много. И всё же весь портфель, который по результатам строго относится к сегменту высокодоходных облигаций, по составу уже почти наполовину вне «песочницы».

Проблема портфеля – отраслевой перекос в сторону микрофинансовых компаний. На отрасль МФО приходится 29,6% активов, и снизить ее вес проблематично. Причем, если добавить к МФО еще и девелоперов (их вес 28,4), получим 58% от активов всего на 2 отрасли. Увы, сельское хозяйство, которое исторически составляло значительную часть портфеля, переоценено и последовательно распродается. Возможно, немного уравновесит отраслевой разрез усиление роли лизинговых компаний.Напоследок об ожидаемой доходности портфеля PRObonds ВДО в нынешнем году. В идеальных условиях, с учетом сегодняшней внутренней доходности портфель может выйти на доход 16% в 2023 году. Будем стремиться.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://ivolgacap.ru/upload/medialibrary/Probon...). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности: ivolgacap.ru/upload/medialibrary/important-information.pdf

Январь оказался не худшим месяцем для рынка первичных размещений высокодоходных облигаций (мы к ним относим бумаги с рейтингом не выше BBB и наличием сделок на вторичных торгах). Т.е. хуже и декабря, и ноября. Но, памятуя все страхи, общие и свои, результат, 1,45 млрд.р., в целом, неплох.Тройка лидеров среди организаторов оказалась плотной. Между Иволгой, GrottBjorn и Диалотом – доли процентов.

Хотелось бы верить, что ВДО в этом году жить. В идеале, жить не только рынку первичных облигационных размещений, но и эмитентам. Это, впрочем, в нынешних условиях, больше вопрос обстоятельств и удачи.И всё же, февраль обещает быть более объемным по сумме выпусков, чем январь, а в конкуренцию организаторов в наступившем месяце включаются уже и крупные инвестдома, БКС, ГПБ и Синара. Что придает положительным надеждам осязаемости.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Наш совокупный облигационный портфель незначительно увеличился и составил 12,6 млрд руб. Рост портфеля обеспечили новые выпуски облигаций ЛК Роделен $RU000A105M59, Лизинг-Трейд $RU000A105RF6, МФК Быстроденьги (выпуск в юанях) $RU000A105N25, МФК Саммит $RU000A105UZ8.

Наш совокупный облигационный портфель незначительно увеличился и составил 12,6 млрд руб. Рост портфеля обеспечили новые выпуски облигаций ЛК Роделен $RU000A105M59, Лизинг-Трейд $RU000A105RF6, МФК Быстроденьги (выпуск в юанях) $RU000A105N25, МФК Саммит $RU000A105UZ8.

.jpg)