Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

АПРИ «Флай Плэнинг» 27 апреля планирует начать размещение четырехлетних облигаций объемом 750 млн рублей с офертой через два года. Ориентир ставки ежеквартальных купонов — 18% годовых. По выпуску предусмотрена амортизация.

Накануне размещения встретимся в прямом эфире с представителями эмитента. Событие нечастое. Поговорим про рынок жилищного строительства и работу АПРИ на этом рынке, обсудим текущие проекты компании и новые проекты в Екатеринбурге, а так же дальнейшие планы по развитию, и, конечно, заденем ключевые аспекты предстоящего выпуска.

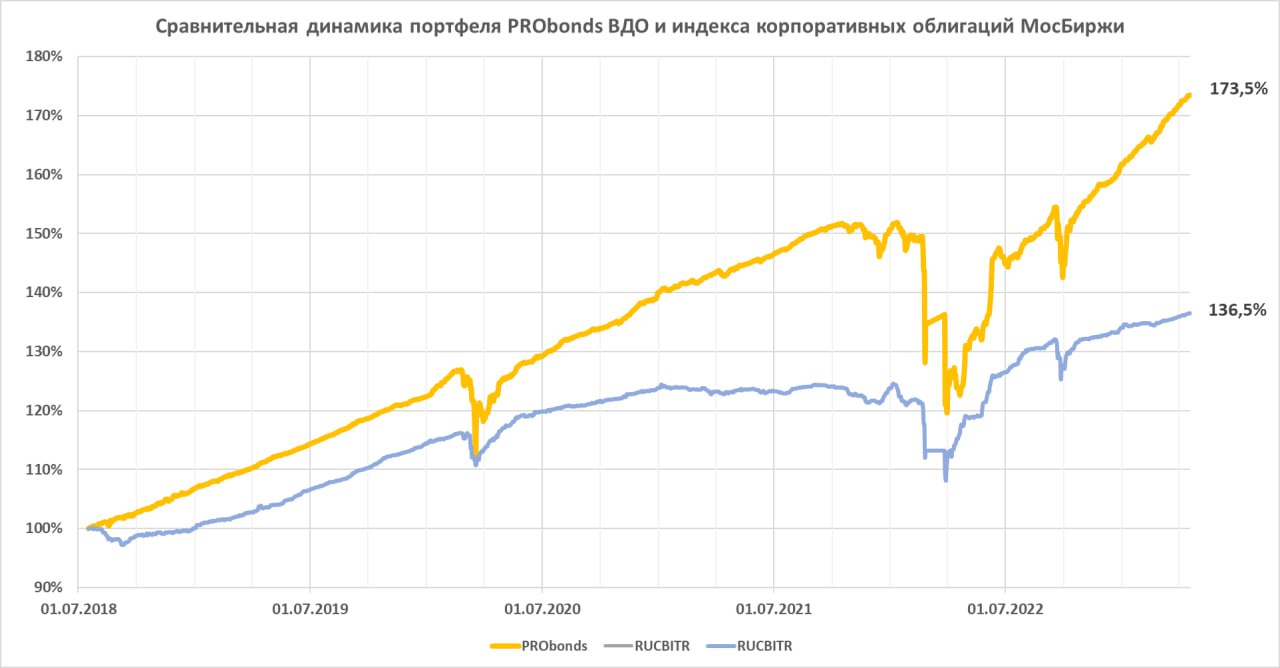

Результат портфеля PRObonds ВДО остается на экстремальных значениях: прирост за год (последние 365 дней) – 40%, пусть значительная его часть – компенсация предыдущего падения, прирост с начала 2023 года – уже 7,2%. Можно сказать, годовой банковский депозит за 3,5 месяца.

Однако радость на рынке должна сопровождаться осторожностью и ожиданием подвоха. В наших головах, надеюсь, сопровождается. И на весь этот год от портфеля как ожидали, так и ожидаем около 14%. Достижение цели сейчас кажется простым. Но рынок не преминет нарушить кажущуюся простоту.

Сделки. Впереди несколько облигационных размещений, которые пополнят портфель новыми бумагами. Их анонсы – дело ближайших дней. А до этого хочется улучшить ликвидность и среднюю доходность вложений. В данном случае через сокращения в двух выпусках АПРИ Флай Плэнинг. В одном из-за слишком большого веса в портфеле. Во втором – из-за слишком низкой доходности (ввиду заметного прироста тела облигации). В обоих случаях продажа по рыночным ценам по 0,1% от активов за сессию, начиная с сегодняшней. При этом совокупное присутствие АПРИ в портфеле сохранится значительным. Вероятно, как и сейчас, наибольшим среди эмитентов.

И о рынке в целом. Уже недели 3 как считаю его перегретым. Но он растет. Больше рынок акций, меньше – ВДО. В широком смысле рост на рынке облигаций скромен. А если вглядеться в динамику акций, то положительный тренд – тень, следующая за ослаблением рубля. Уберите рубль, получите индекс РТС, который оптимистичных тенденций не разделяет. В теории фантиков увеличение их количества успокаивает нервы, но не улучшает симптоматику и перспективы.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель учитывает комиссионные издержки (0,1% от величины сделки) и опирается на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Начало года выдалось удачным для рынка ВДО: объемы размещений выросли, доходности упали, а новых дефолтов в секторе не происходило. Какие еще рыночные тенденции можно отметить?

— Объём размещений за квартал составил 8,8 млрд рублей, что близко к объёмам 2021 года и больше наших прогнозов;

— Крупные инвестиционные компании закрепились как постоянные участники высокодоходного сегмента, в 1 квартале на их долю пришлось около 40% первичных размещений;

— В первом квартале укрепился тренд на длительные размещения эмитентов с наивысшими для сегмента рейтингами. Однодневное размещение, как и сбор всего объёма через книгу заявок, перестали быть нормой;

— Весь первый квартал наблюдалось снижение доходностей в сегменте. Больше остальных снизились доходности в самых низких рейтинговых группах, что приводит к снижению покрытия рисков доходностью.

Обращу внимание на вчерашнюю комбинацию биржевых факторов:

• Российские индексы акций ускорили рост и остановили его (облигации не останавливались).

• Аналитическое сообщество вернулось к прогнозам среднесрочного роста рынка акций на 20%-40% (я прочитал всего 2 прогноза за 2 дня, они штучные, но уже не исключительные).

• Вчера под вечер резко подскочила стоимость денег. Ставка их размещения в РЕПО с ЦК в среднем превысила 8% годовых, тогда как месяцами колебалась вблизи 7%. Рекорд для нынешнего уровня ключевой ставки, т.е. рекорд за полгода: 7,5% по «ключу» ЦБ установил 19 сентября.

Сам по себе, ни один из факторов автоматически не отправляет рынок акций (думаю, и облигаций) вниз. Да и все они в ближайшее время могут запросто исчезнуть или потерять значение.

Но каждый из них это движение вниз упрощает при случае. В комбинации – особенно. Дело за случаем.

В практическом приложении, любое заметное снижение рынка в ближайшее время, вероятнее, станет не коррекцией к продолжительному тренду роста, а началом более или менее продолжительного нисходящего тренда.

1. Полное / краткое наименование: Страна Девелопмент 02 / Страна 02

2. ISIN: RU000A105YF2

3. Контрагент (партнер): ИВОЛГАКАП [MC0478600000]

4. Режим торгов: первичное размещение

5. Код расчетов: Z0

6. Цена: 100% от номинала (номинал 1 000 руб.)

Время приема заявок 16 марта:

с 10-00 до 13-00 и с 16-45 до 18-30 (мск) (с перерывом на клиринг)

Подать заявку организатору в произвольной форме, указав Ваше имя, количество облигаций и Вашего брокера нужно через наш бот Иволга Капитал в телеграм @ivolgacapital_bot

Кроме того все интересующие вопросы Вы можете задать по контактам клиентского блока ИК «Иволга Капитал»:

Последние аукционы Минифина по размещению ОФЗ (1 марта) напомнили о плачевном состоянии первичного рынка госдолга. Доходность 18-летней ОФЗ 26238 – 10,76%. Это простить можно, бумага предельно длинная. Но и доходность 9-летней ОФЗ 26241 – 10,54%. И тут достаточно сказать, что 9 лет до погашения немногим больше средних 5 лет до погашения для вторичного рынка в корпоративном сегменте и 7-ми – в сегменте ОФЗ.

Проблема ли это доверия или недостатка денег, скоро начнем понимать. На данный момент деньги понемногу дорожают. Ставки овернайт поднялись до 7,4% с недавних 6,8%. Однако корпоративные облигации давления на доходность, сопоставимого с ОФЗ, не испытывают.

А доходности размещаемых ОФЗ начинают соперничать с корпоративными кредитными рейтингами уже не ААА, а с нижней частью АА, или даже верхней – single A. Впору задаться вопросом, возможность ли эти 10%+ (или уже 11%-) по ОФЗ?

Вместо ответа – сравнение результатов вложений в гособлигации с результатами корпоративных бумаг: индекс полной доходности гособлигаций RGBI-tr и индекс полной доходности корпоративных облигаций RUCBITR. За 2 года, с марта 2021 по март 2023 корпоративный индекс принес не щедрые 17,1%. А индекс ОФЗ – 6,8%. С начала 2022 год доход от корп.бумаг – 9%, от ОФЗ – 3,8%.

Складывается впечатление, что покупатели ОФЗ руководствуются или светлыми надеждами, которые никак не оправдаются, или не вполне рациональными экономическими соображениями. А поскольку основные покупатели госдолга – крупнейшие банки, всё с большим интересом наблюдаю именно за ними.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

24,2%, столько принес портфель PRObonds ВДО за последние 365 дней. В этом значении есть элемент лукавства: портфель не только просел к началу прошлого марта, но и был недоступен для покупки, т.к. биржевые торги были закрыты с 28 февраля по 27 марта 2022.

Ожидаемая же доходность портфеля на следующие 12 месяцев – около 15% (сумма доходностей облигаций и стоимости размещения денег). С начала года портфель заработал уже 3,5%, и целевой результат на нынешний год – 14% – всё более реалистичен.

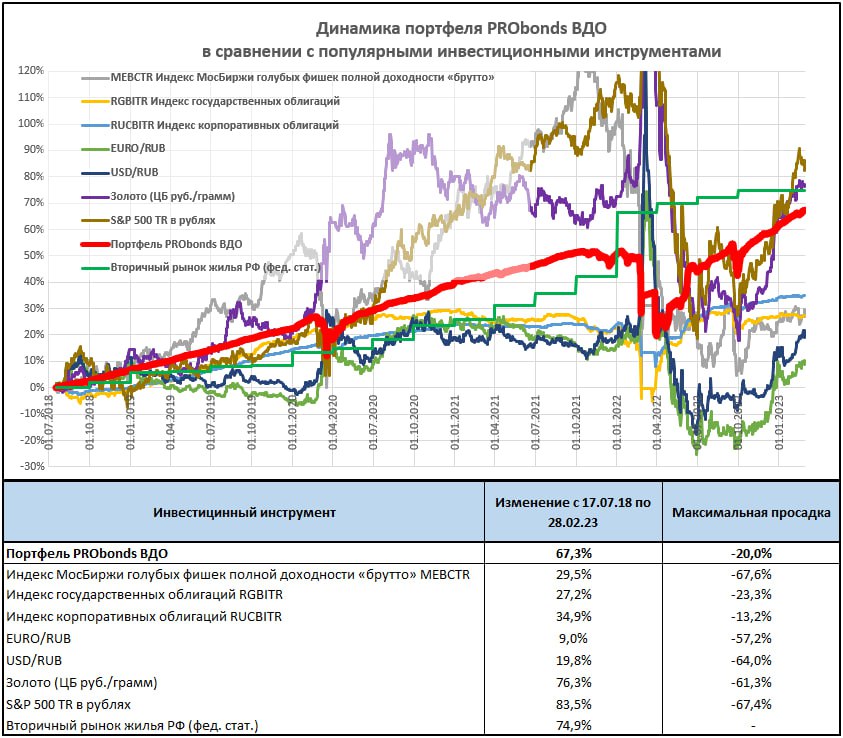

За весь срок ведения портфеля, с июля 2018 года он проигрывает рублевым котировкам золота и пересчитанному в рубли рынку американских акций. Возможно, проигрывает недвижимости, но статистика по этому рынку запаздывающая, так что только возможно. Отечественные акции и облигации, а также депозиты в долларах и евро – далеко позади. Проигрыш золоту тоже видится временным.

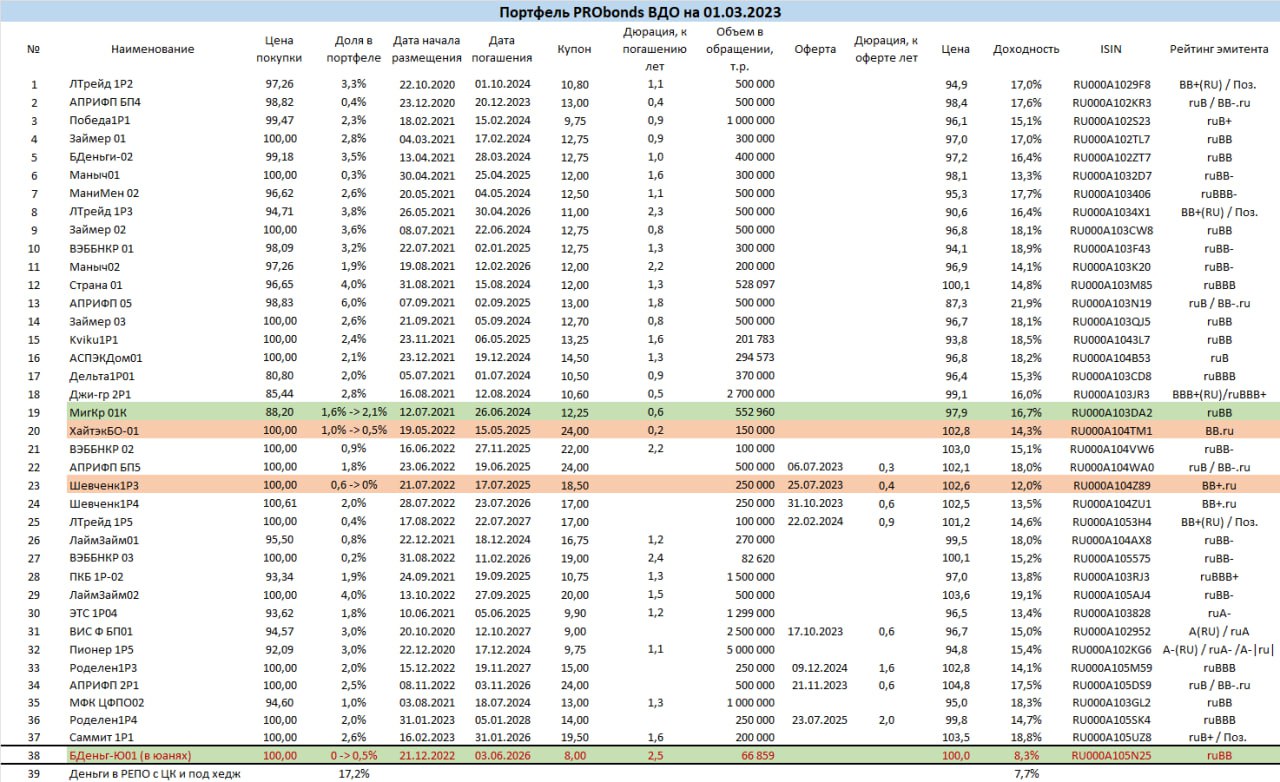

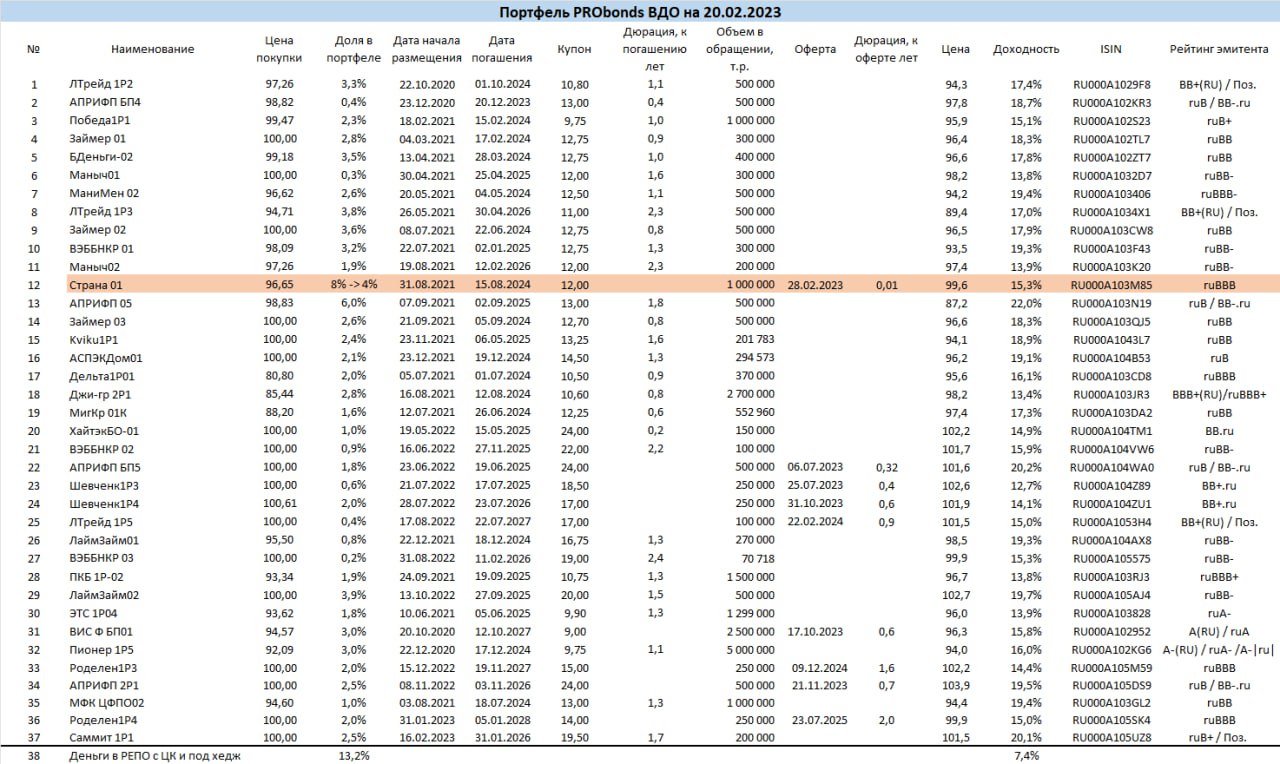

Сделки. Вчера ГК Страна Девелопмент провела оферту по дебютному выпуску. Мы за счет этого сократили в нем половину позиции. Сумма свободных денег (размещаются в однодневных сделках РЕПО с ЦК под ~7,5% годовых) достигла 17%. Поскольку стоимость денег растет, тогда как доходности облигаций снизились, денег в портфеле в перспективе останется много.

Сегодня начинаются сокращения позиций в ХайТэке и третьем выпуске Шевченко (он полностью выйдет из портфеля). Параллельно увеличивается вес в МигКредите. Все сделки – в течение 5 сессий равными долями по рыночным ценам.

Сегодня же портфель пополнится, пока только на 0,5% от активов, юаневыми облигациями МФК Быстроденьги. В дальнейшем, по мере размещения данного выпуска, его вес в активах должен увеличиться до 1-1,5%.

Также планируем вывод из портфелях облигаций Джи-групп. У девелопера впереди ряд оферт, так что его выпуск облигаций в любом случае будет продан, тем или иным образом.

На основании стратегии PRObonds ВДО мы ведем доверительное управление на высокодоходных облигациях. Начальная сумма инвестиций – 2 млн.р. ДУ появилось в конце 2019 года, и сейчас в нем клиентских активов на 434 млн.р. Результаты выше, чем у публичного портфеля. Средняя накопленная доходность по всем счетам «старше» полугода — 13% годовых после уплаты комиссий и НДФЛ.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

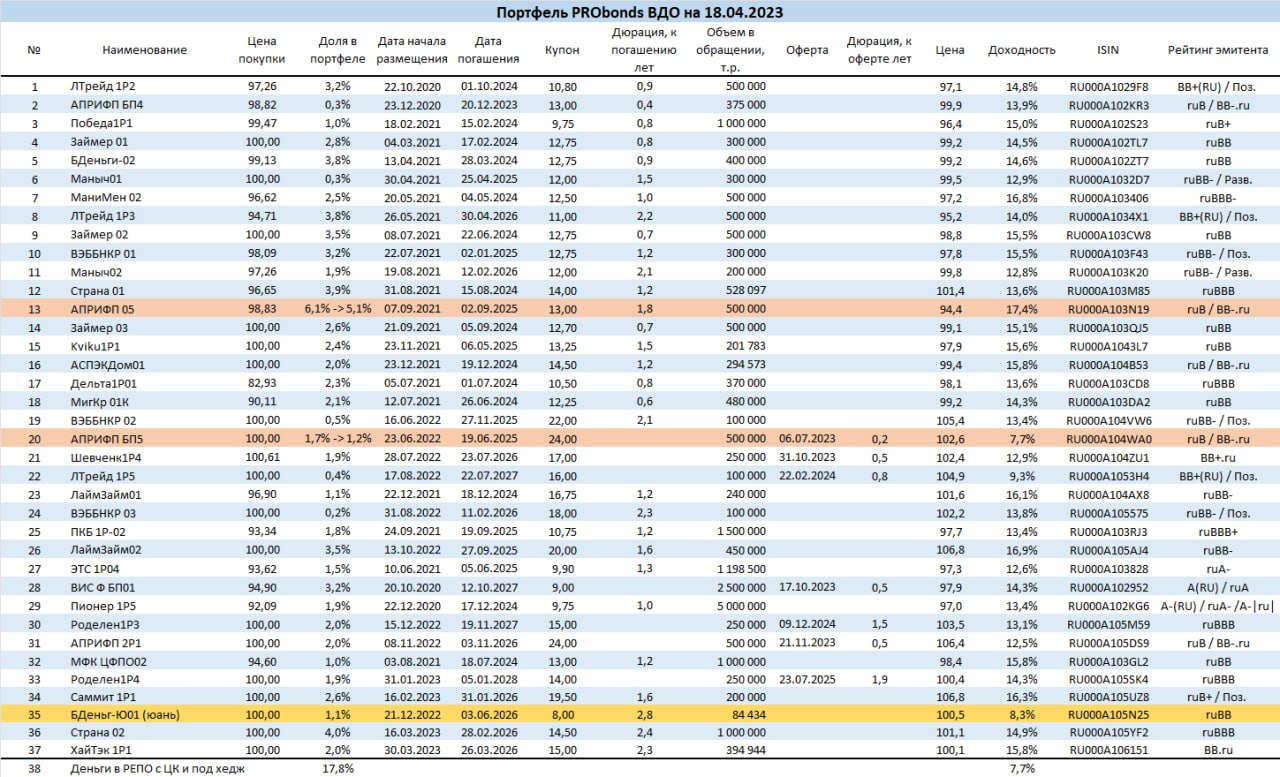

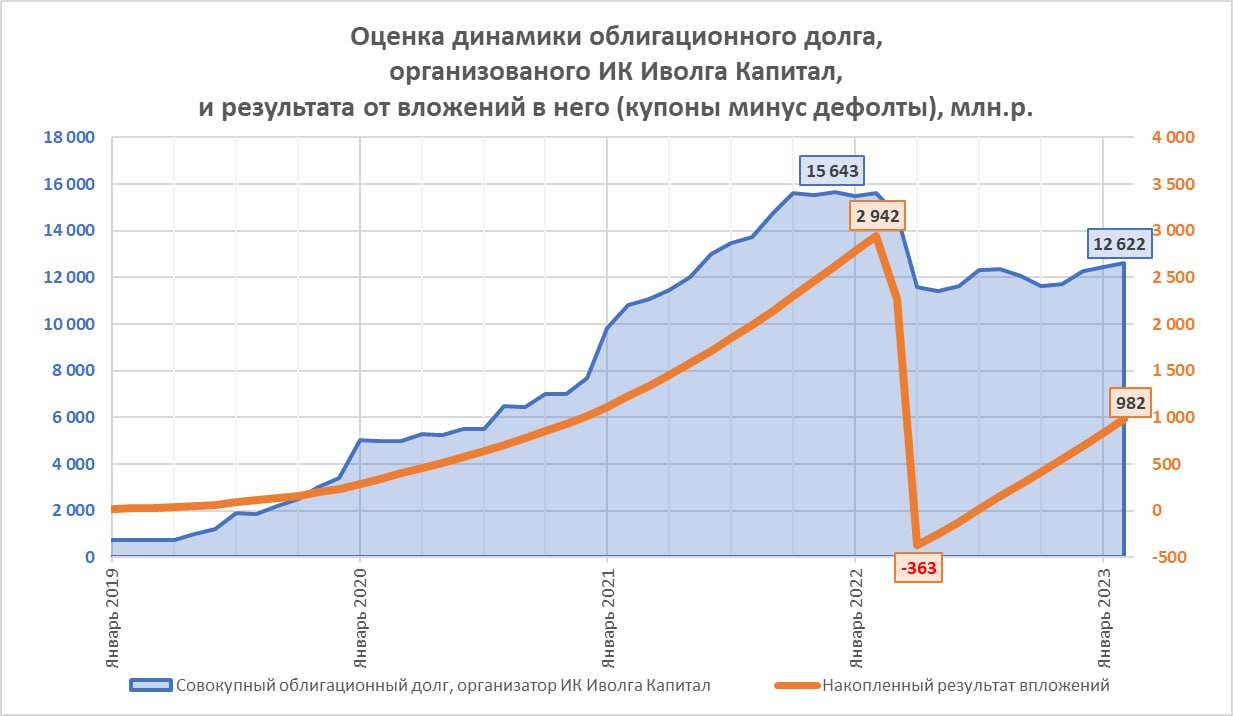

Наш совокупный облигационный портфель незначительно увеличился и составил 12,6 млрд руб. Рост портфеля обеспечили новые выпуски облигаций ЛК Роделен $RU000A105M59, Лизинг-Трейд $RU000A105RF6, МФК Быстроденьги (выпуск в юанях) $RU000A105N25, МФК Саммит $RU000A105UZ8.

Надеемся, в течение весны дотянем до 14-15 млрд руб. Что увеличивается, а точнее, восстанавливается заметнее – это накопленный купонный доход.

За февраль организованные нами облигационные выпуски принесли инвесторам почти 150 млн руб. дохода, а совокупная сумма накопленного дохода (купоны минус дефолты) вплотную приблизилась к 1 млрд руб. (982 млн руб.). Пока это только восстановление. До дефолта ОР год назад накопленный доход подступал к 3 млрд руб.

Оценка доходности вложений в организованный нами облигационный долг остается низкой – 2,8% годовых за весь период формирования нашего портфеля, с декабря 2019 года по февраль 2023 (рассчитываем ее как сумму купонов за минусом дефолтов, деленную на среднее значение облигационного портфеля за период и деленную на количество лет). И всё-таки доходность восстанавливается вслед за самим накопленным доходом. Месяц назад она была 2,4% годовых. А к более-менее разумным 7% годовых за весь срок ведения облигационного портфеля мы планируем выйти примерно через год.

Далеко идущих выводов делать не хочется. Ситуация в экономике вслед за ситуацией в (гео)политике не предполагает прогнозов. Полагаемся на адаптации и подстройку под происходящее. Но нацеливаемся на улучшение, а не ухудшение результатов нашего бизнеса по организации выпусков облигаций. В первую очередь, на улучшения для инвесторов.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

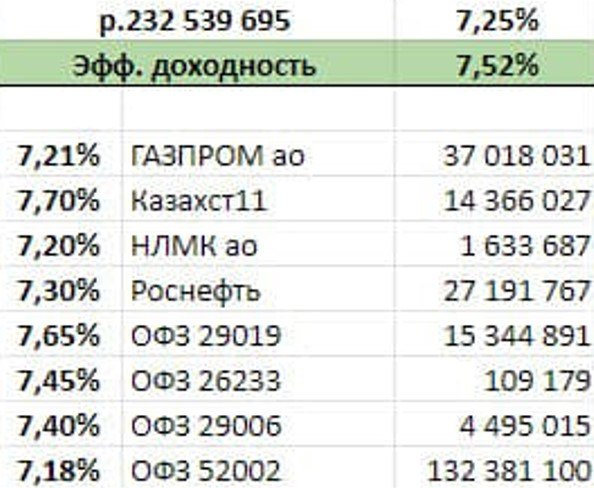

Смена тренда на рублевом денежном рынке. Индекс MOEXREPO, отражающий доходность однодневных сделок РЕПО с ЦК (попросту – денежного рынка), вчера обновил локальные максимумы и ушел к значениям 3-месячной давности. Вчера его значение составило 7,24%. Казалось бы, мелочь, оно до сих пор ниже ключевой ставки (7,5%). Но последние пару месяцев РЕПО балансировало в районе 6,8-6.9%. Разница заметна.

Мы вчера размещали свободные деньги по эффективной ставке (учитывает реинвестирование дохода) 7,52%. И подобных доходностей не встречали с осени.

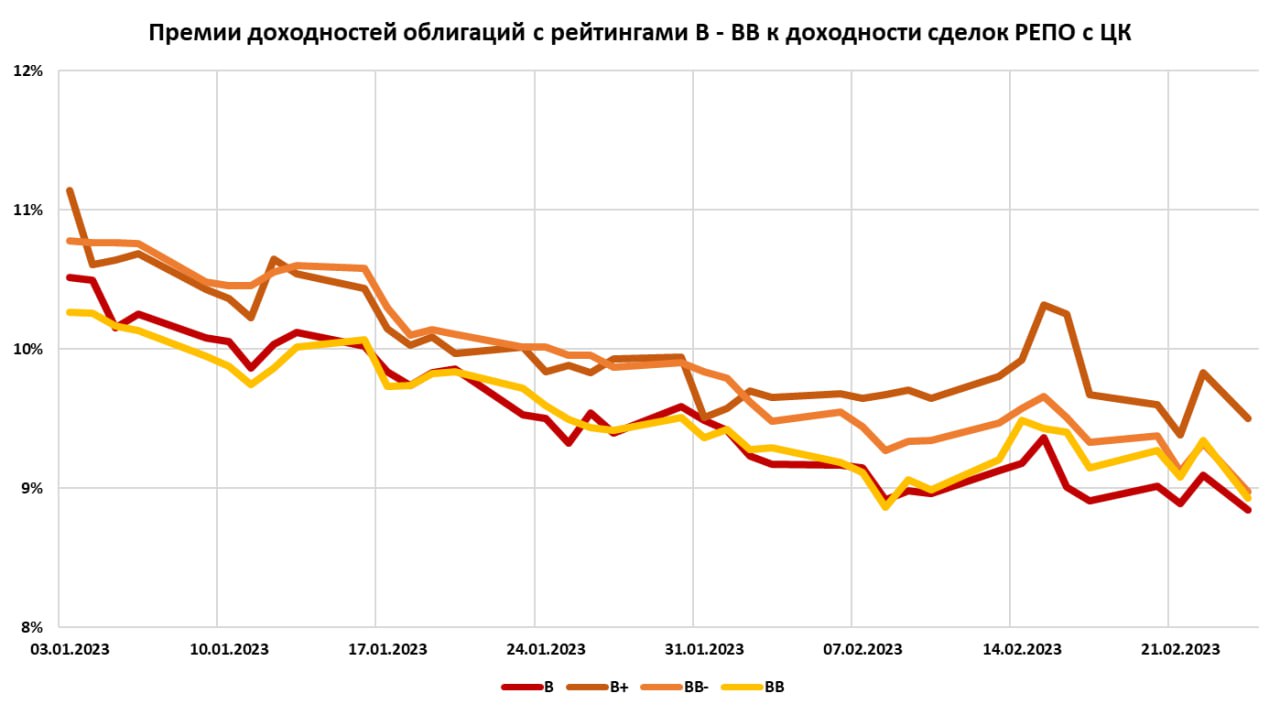

Отметил бы еще одну тенденцию – сужение спреда между доходностями облигаций и денежного рынка. Привожу ее на наглядном примере самых что ни на есть высокодоходных облигационных рейтингов уровня B и BB.

Динамика денежного рынка – чуткий индикатор. До шока прошлого года он тянул ключевую ставку и доходности облигаций вверх, после шока – вниз. И снова смотрит выше.

17 марта – очередное решение Банка России по ставке. Будет ли он ее повышать, неизвестно. Но на таком денежном рынке шансы на повышение отлично от нуля, в отличие от шансов на снижение.

Повторюсь с нашим планом действий. Мы под свободные деньги в портфеле облигаций будем выделять около 20% активов. Денег в портфеле и так было много, в среднем примерно 15%. Ожидается больше. И продолжим отбирать короткие бумаги, дюрацией до 1,5, максимум, 2 лет, чаще – до года.

Текущая годовая доходность портфеля PRObonds ВДО (за последний год, за 365 дней) закрепилась выше 11%. Т.е. если бы бумаги в соответствии с нашим портфелем были куплены непосредственно перед всеми риск-событиями прошлого февраля, портфель всё равно бы дал за год двузначную доходность.

Целевая годовая доходность, на перспективу уже следующих 365 дней – вероятно, не ниже 14%. Глубину просадок на пути к этим значениям можно наблюдать на графике.

Что меня, тоже на перспективу, крайне беспокоит, это неконтролируемый виток инфляции. Вскоре сформулирую свои опасения. Он не лишит портфель доходности, даже, видимо, не уведет портфель вниз, е.к. основная масса бумаг – короткая. Но кому будет нужен результат, и близко не покрывающий обесценение денег? Инструкция к действию в новой реальности готовится.

Из сделок сегодня одна, но большая: сокращение через оферту облигаций Страны с 8% до 4% от активов. ГК Страна Девелопмент объявила новую ставку купона 14% (доходность 14,9%). Неплохая доходность при рейтинге ВВВ. И вес ее облигаций в портфеле останется значительным. Но не избыточным, как сейчас. Мы докупали бумаги на просадке (средняя цена покупки 96%) и под оферту. Оферта объявлена.

И еще одна таблица, увы, не слишком читабельная. Это премии и дисконты облигаций, входящих в портфель PRObonds ВДО, к средним доходностям своих кредитных рейтингов. На бумаги с дисконтами приходится всего около 9% от активов портфеля, на бумаги с премиями доходностей к своим рейтингам – 88%. Неплохой результат селекции последних месяцев.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

.jpg)

Наш совокупный облигационный портфель незначительно увеличился и составил 12,6 млрд руб. Рост портфеля обеспечили новые выпуски облигаций ЛК Роделен $RU000A105M59, Лизинг-Трейд $RU000A105RF6, МФК Быстроденьги (выпуск в юанях) $RU000A105N25, МФК Саммит $RU000A105UZ8.

Наш совокупный облигационный портфель незначительно увеличился и составил 12,6 млрд руб. Рост портфеля обеспечили новые выпуски облигаций ЛК Роделен $RU000A105M59, Лизинг-Трейд $RU000A105RF6, МФК Быстроденьги (выпуск в юанях) $RU000A105N25, МФК Саммит $RU000A105UZ8.

.jpg)