Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Обращу внимание на вчерашнюю комбинацию биржевых факторов:

• Российские индексы акций ускорили рост и остановили его (облигации не останавливались).

• Аналитическое сообщество вернулось к прогнозам среднесрочного роста рынка акций на 20%-40% (я прочитал всего 2 прогноза за 2 дня, они штучные, но уже не исключительные).

• Вчера под вечер резко подскочила стоимость денег. Ставка их размещения в РЕПО с ЦК в среднем превысила 8% годовых, тогда как месяцами колебалась вблизи 7%. Рекорд для нынешнего уровня ключевой ставки, т.е. рекорд за полгода: 7,5% по «ключу» ЦБ установил 19 сентября.

Сам по себе, ни один из факторов автоматически не отправляет рынок акций (думаю, и облигаций) вниз. Да и все они в ближайшее время могут запросто исчезнуть или потерять значение.

Но каждый из них это движение вниз упрощает при случае. В комбинации – особенно. Дело за случаем.

В практическом приложении, любое заметное снижение рынка в ближайшее время, вероятнее, станет не коррекцией к продолжительному тренду роста, а началом более или менее продолжительного нисходящего тренда.

Смена тренда на рублевом денежном рынке. Индекс MOEXREPO, отражающий доходность однодневных сделок РЕПО с ЦК (попросту – денежного рынка), вчера обновил локальные максимумы и ушел к значениям 3-месячной давности. Вчера его значение составило 7,24%. Казалось бы, мелочь, оно до сих пор ниже ключевой ставки (7,5%). Но последние пару месяцев РЕПО балансировало в районе 6,8-6.9%. Разница заметна.

Мы вчера размещали свободные деньги по эффективной ставке (учитывает реинвестирование дохода) 7,52%. И подобных доходностей не встречали с осени.

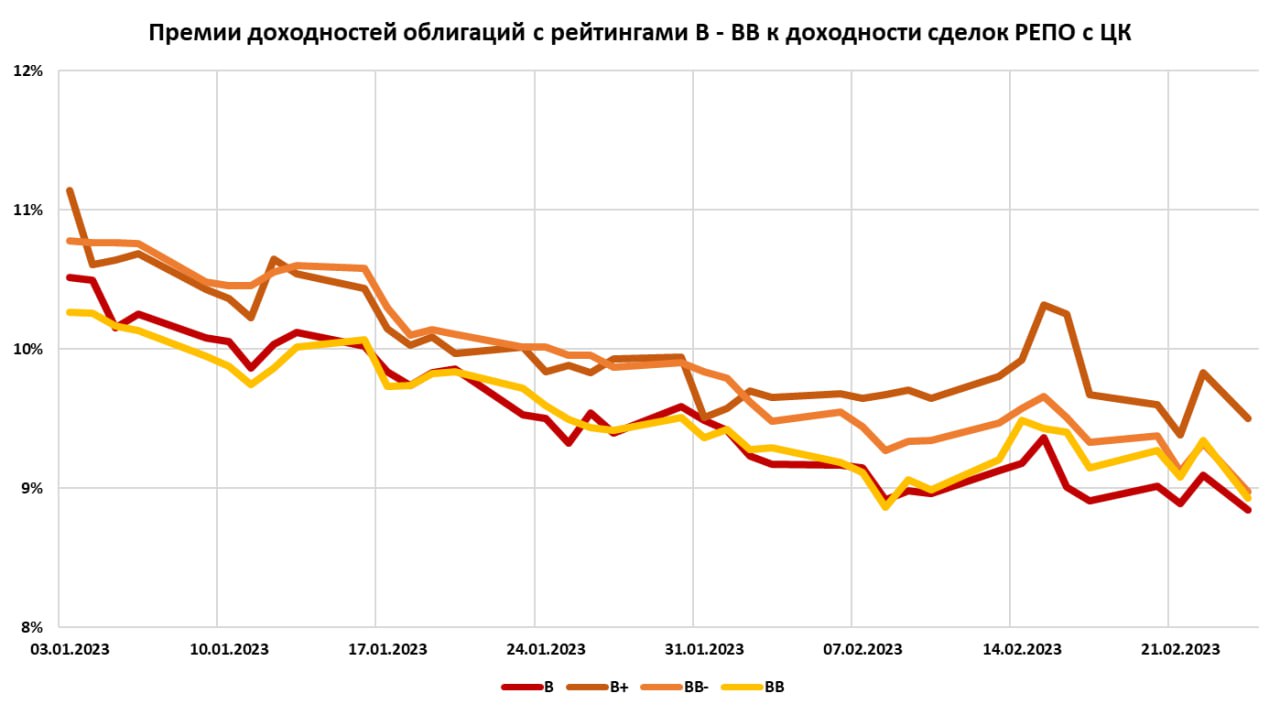

Отметил бы еще одну тенденцию – сужение спреда между доходностями облигаций и денежного рынка. Привожу ее на наглядном примере самых что ни на есть высокодоходных облигационных рейтингов уровня B и BB.

Динамика денежного рынка – чуткий индикатор. До шока прошлого года он тянул ключевую ставку и доходности облигаций вверх, после шока – вниз. И снова смотрит выше.

17 марта – очередное решение Банка России по ставке. Будет ли он ее повышать, неизвестно. Но на таком денежном рынке шансы на повышение отлично от нуля, в отличие от шансов на снижение.

Повторюсь с нашим планом действий. Мы под свободные деньги в портфеле облигаций будем выделять около 20% активов. Денег в портфеле и так было много, в среднем примерно 15%. Ожидается больше. И продолжим отбирать короткие бумаги, дюрацией до 1,5, максимум, 2 лет, чаще – до года.

Наверно, на фондовый рынок приходят не только за результатом, но и за элементами и эмоциями биржевой игры.

В этом смысле размещение денег в РЕПО с ЦК – не игровой процесс, лишенный эмоций.

Возможно, именно с этим связан медленный рост этого способа размещения свободных денег среди физлиц. Хотя банки, которые обычно деньги у физлиц берут на свои депозиты – обязательные участники рынка РЕПО с ЦК.

И всё же именно однодневные сделки РЕПО с ЦК в этом году переиграли и продолжают переигрывать прочие способы извлечения биржевого дохода.

Так, наш индикативный портфель РЕПО с ЦК, стартовавший 28 февраля, за почти 8,5 месяцев принес 7,3%, или 10,5% годовых. Комиссия в него уже заложена. Вычтем НДФЛ 13% и получим чистыми 9,1% годовых.

Доходность сделок РЕПО с ЦК жестко привязана к ключевой ставке, которая сейчас и, видимо, на перспективу составляет 7,5%. Мы в последнее время размещаем деньги однодневных сделках РЕПО с ЦК под примерно 7,8%; после комиссии (о ней в конце) и НДФЛ получим 6,4%. Для сравнения, средняя максимальная ставка банковского депозита, по информации Банка России, в октябре – 6,7%.

При примерном равенстве ставок (часто РЕПО и выигрывает у депозитов) разница РЕПО с ЦК и депозита в том, что РЕПО — это мгновенная ликвидность (деньги с брокерского счета можно вывести в любой момент без потери дохода) и максимальное кредитное качество (НКЦ, который и выступает центральным контрагентом, ЦК, имеет наивысший для России кредитный рейтинг).

А пока сделки РЕПО продолжают обыгрывать и отечественный рынок акций, и рынок облигаций, ИК Иволга Капитал с 15 ноября понижает комиссию по сделкам РЕПО с ЦК с 1% до 0,5% годовых от суммы активов.

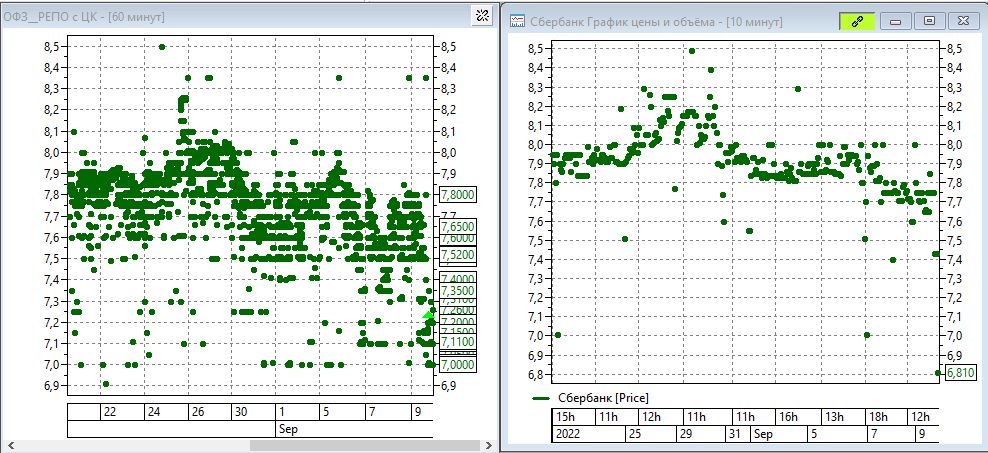

Будет ли понижать Банк России ключевую ставку в ближайшую пятницу или нет (наверно, будет), но денежный рынок вновь развернулся к инвесторам лицом. Доходности однодневного РЕПО с ЦК, по которому сужу о недостатке/избытке свободной ликвидности, последние недели находились на напряженных значениях, на уровне и выше нынешнего ключевого (ключевая ставка пока что 8%). И вот, в конце истекшей недели ситуация весьма заметно изменилась.

На иллюстрации: динамика однодневных сделок РЕПО с ЦК под различные ОФЗ и под акции Сбербанка, в %% годовых

Выводы по паре дней наблюдений – зыбкие. И всё же для рынка акций, как и для рынка облигаций, в особенности же для ВДО де-факто подешевевшие деньги – добрый знак.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

На истекшей торговой неделе рынок российских акций отыграл значительную часть потерь, понесенных неделей ранее.

Правда, портфель на 7% ниже своего максимума 2-месячной давности. Рынок за это время снизился на 11%. Радоваться вроде как нечему, однако есть одно «но».

Последние 1,5 недели основные аргументы экспертов и аналитиков фондового рынка, которые мне попадаются, аргументы негативной окраски. Если на рынке сформировался консенсус мнений, а сейчас всё напоминает консенсус, что будет хуже, наиболее безопасно идти против него. В публичном портфеле я ничего не предпринимал. В нем ~60%-ная доля акций, и этого достаточно. Но в доверительном управлении докупил акций.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Прошедшая неделя не принесла портфелю PRObonds Акции заметных изменений в результате: плюс процент, тогда как отмена дивидендов Газпрома еще неделей ранее дала -6%.

Доля акций в портфеле (несмотря на название это смешанный портфель, акции в нем не занимают всех активов) остается нейтральной, вблизи 60% от активов. Это отражает оценку перспектив рыка как слабо предсказуемую.

Всё-таки, как и ранее, не жду нового значительного снижения индексов акций. Однако, чтобы говорить о начале восстановления рынка, тому же Индексу МосБиржи нужно преодолевать хотя бы локальный максимум прошлой среды, 2 273 п. Пока нет и этого.

Так что безучастно наблюдаю за рыночными колебаниями, полагаясь на то, что волатильность портфеля менее драматична в сравнении с фондовыми индексами.

Из потенциально положительного впереди 22 июля и решение Банка России по ключевой ставке. Июньская дефляция должна толкнуть ставку ниже нынешних 9,5%. А для акций более дешевые деньги – это неплохое подспорье если не для роста, то хотя бы для устойчивости.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Новая финансовая действительность продолжает развиваться по крутой синусоиде, теперь по нисходящей ее волне. Вслед за всплеском инфляции в феврале-марте Росстат зафиксировал недельную дефляцию во второй половине мая. Таким образом, годовой темп роста цен чуть снизился, до 17,5% (итог апреля – 17,83%).

Параллельно и в ответ на это, а также с оглядкой на излишне крепкий рубль Банк России второй раз в этом году внепланово изменил ключевую ставку: с 27 апреля она составляет 11% (прежнее значение – 14%).

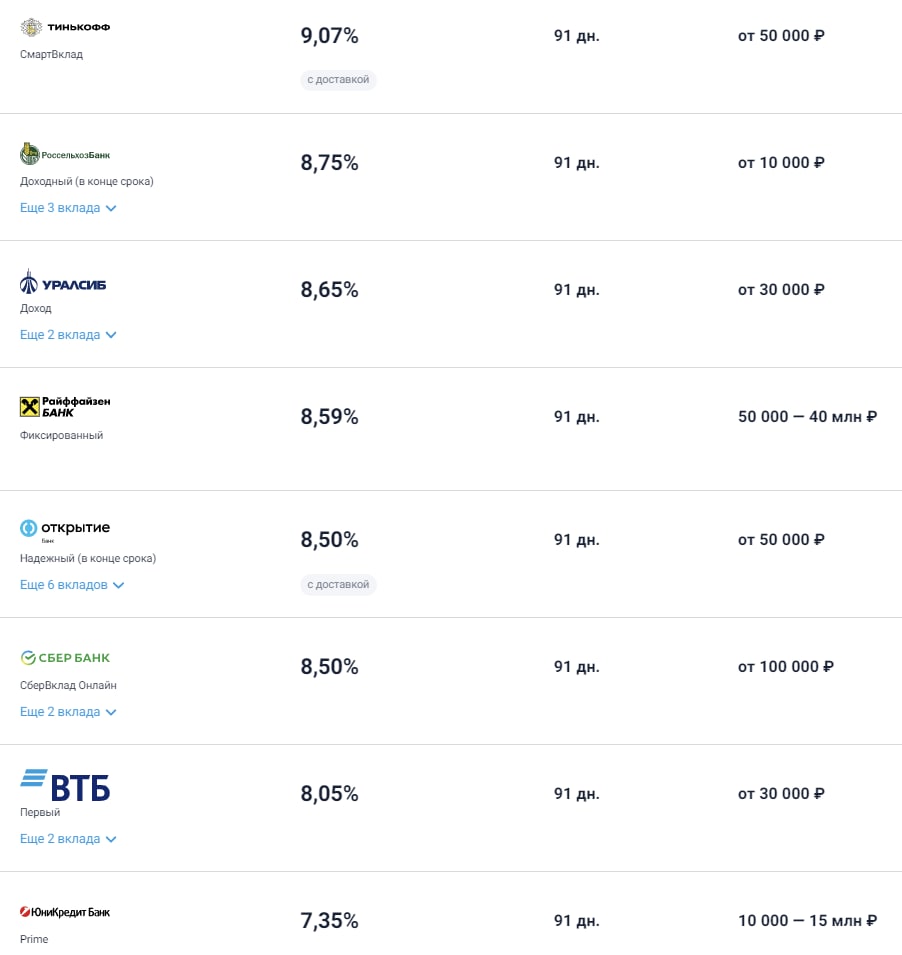

Доходности обычных 3-месячных депозитов в крупнейших розничных банках упали примерно к 9% (приведен скриншот с сайта banki.ru). А ведь еще во второй декаде мая, по статистике ЦБ РФ, депозитные ставки составляли 11,75%.

Реакция денежного рынка на новое понижение ключевой ставки оказалась более сдержанной, доходности опустились на сопоставимую со ставкой величину. Индекс однодневного РЕПО с ЦК в пятницу и понедельник показывал в среднем около 10,7% годовых.

Наш модельный портфель PRObonds РЕПО с ЦК также замедляет текущую доходность. За 3 месяца своего ведения он накопил ровно 4%, или 15,9% годовых. Портфель проиграл мартовским депозитам. Они дали за тот же срок чистыми около 5% (чистый доход портфеля после НДФЛ – 3,48%, комиссии учтены). Однако постепенно сокращает отставание от срочных банковских вкладов, поскольку однодневные сделки РЕПО с ЦК не понижают доходность на опережение, как это в случае с депозитами. История 2015-18 годов приводит пример, как минимум, номинального превосходства РЕПО с ЦК над депозитами на протяжении долгих месяцев.

Сделки РЕПО с ЦК в интересах доверительного управления мы продолжаем проводить в наиболее консервативных инструментах. И их доходность с учетом сложного процента сейчас ушла к 11,3%. Можно было бы иметь дополнительные 0,5-1% годовых, уходя в более рисковый базис.

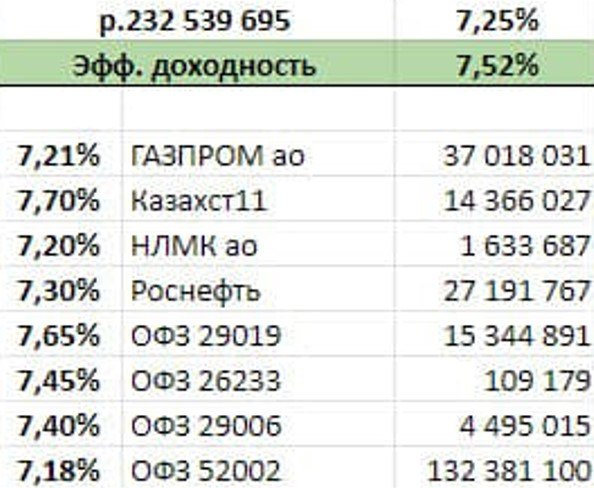

Наиболее доходные сделки однодневного РЕПО с ЦК за 30 мая:

Вообще же, Банк России, что называется, гонит коней. Денежный рынок следует за снижением ключевой ставки без азарта, даже с некоторым сопротивлением. Судя по его поведению смягчение ДКП в «в моменте» избыточно. В практическом приложении это значит, что инфляционные риски выросли. Как и, параллельно, шансы на рост фондового рынка.

Доходность индикативного портфеля PRObonds РЕПО с ЦК рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные издержки.

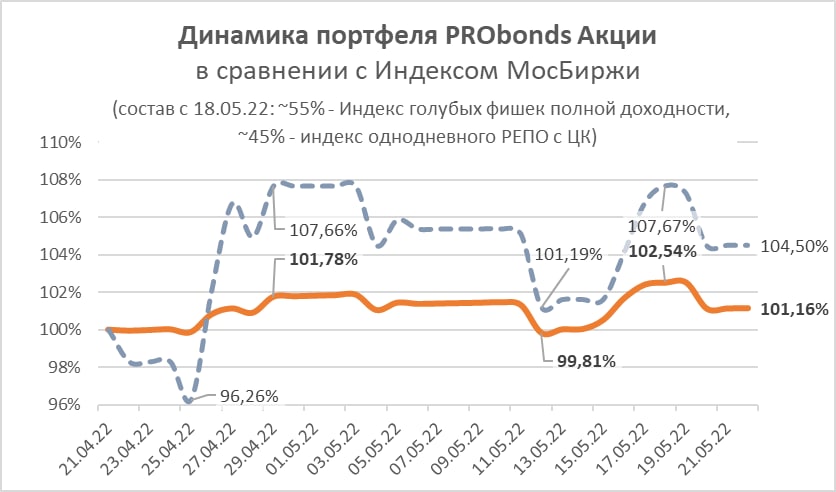

22 апреля был запущен индикативный портфель PRObonds Акции. За первый месяц своего ведения портфель накопил 1,16% дохода (с учетом комиссионных издержек). За то же время Индекс МосБиржи вырос на 4,5%. Однако портфель набирал долю акций в течение всего периода. А основной рост индекса пришелся на конец апреля. За май же Индекс МосБиржи снизился на 3,1%. Тогда как просадка портфеля PRObonds Акции с начала мая составила всего 0,6%.

На сегодня доля акций в портфеле – ~55%. Остальные ~45% — сделки РЕПО с ЦК, которые последнее время приносят более 14-15% с учетом реинвестирования однодневного дохода.

Возможно, с наполнением портфеля акциями я несколько поспешил. Допустимый разумный максимум для них в портфеле – 60% от активов, а их уже 55%. Но покупка происходила в расчете на то, что основное падение рынка акций уже произошло, да и запас на новые покупки, пусть и всего в 5%, тоже остается.

У меня не сложилось более-менее четких ориентиров для отечественного рынка акций на ближайшие дни или недели. Однако, думаю, в пользу его подъема или стабильности способны выступить 4 фактора. Во-первых, 10 июня Банк России, скорее всего, вновь снизит ключевую ставку. Это положительное для рынка акций действие. Во-вторых, с начала июня с банковских депозитов произойдет первый исход вкладчиков, которые открывали вклады в начале марта на 3 месяца под 20%+. Часть денег, так или иначе, окажется на фондовом рынке. В-третьих, курс рубля в пятницу хотя бы локально, вероятно, развернулся от своего стремительного укрепления. Если это так, инфляционный эффект в большей степени начет положительно влиять на акции. В-четвертых, похоже на то, что после затяжной коррекции готовы к повышению американские фондовые индексы. Хотя наш рынок максимально изолирован от глобального биржевого пространства, всё же какая-то корреляция с общемировыми тенденциями у него должна сохраниться.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Наш индикативный портфель сделок РЕПО с ЦК вырос с момента своего запуска 28 февраля на 3,3% (+0,2% за неделю). Накопленный доход что соответствует 16,9% годовых.

Доходность однодневных сделок РЕПО с ЦК снижается вслед за снижением ключевой ставки, но медленнее ее. Так, ставка с начала мая ушла вниз на 3% (до 14% с 17%), а ставки РЕПО понизились в среднем только на 2,5%, со средних 16,3% за последнюю неделю апреля до 13,8% на первой неделе мая.

Топ наиболее доходных однодневных сделок РЕПО с ЦК под ликвидные инструменты за 6 мая

Реальные сделки, которые мы проводим, снизились в доходности еще меньше. В прошедшие четверг и пятницу их средняя однодневная доходность составила 14,1%.

Доходность индикативного портфеля PRObonds РЕПО с ЦК рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные издержки.

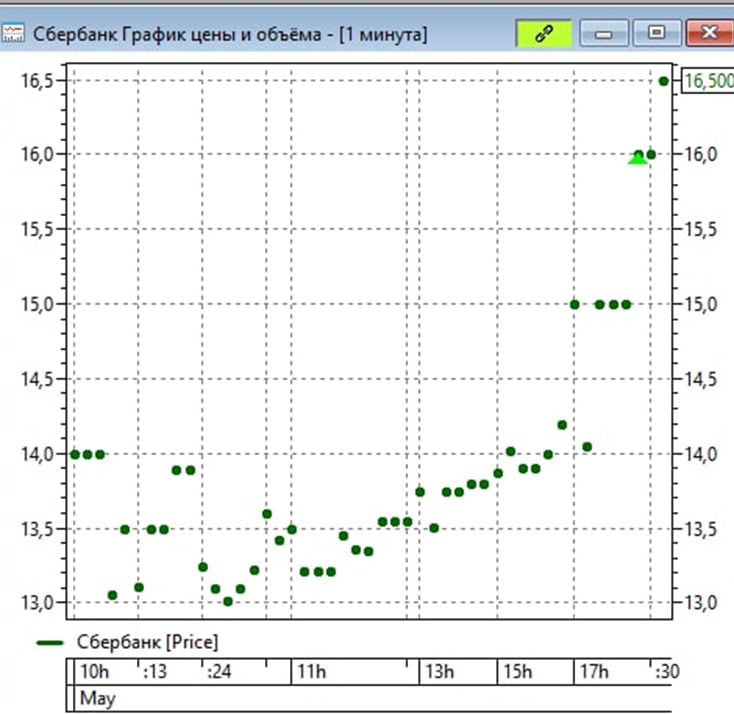

В среду акции и облигации в большинстве, доллар и евро на Московской бирже синхронно летели вниз. Последние – особенно. Денежный рынок дает некоторое понимание происходящего. Его доходности поднимались выше актуального значения ключевой ставки еще на прошлой неделе. Ставка со вчера новая, 14% (против недавних 17-ти). Ликвидности вроде бы должно стать больше. Однако доходности сделок РЕПО с ЦК говорят об обратном. Эти доходности вынуждены колебаться вокруг ключевого значения. Но вчера под вечер они вновь оказались не привычно ниже его, а выше. Иногда заметно выше.

В общем, денег (если быть точным, рублей) на рынке не хватает. В копилку аргументов для размышлений о росте или падении.

На иллюстрациях ниже — динамика однодневных сделки РЕПО с ЦК под акции Сбербанка (ао) под некоторые ОФЗ и за 4 мая

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)