Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Вчера ФРС подняла ставку до диапазона 4,5-4,75%, на 0,25 б.п.Реакции рынков, если кратко: акции выросли, золото выросло, нефть упала.В середине января я делал прогноз с говорящим названием «Нефть вниз, золото вниз».

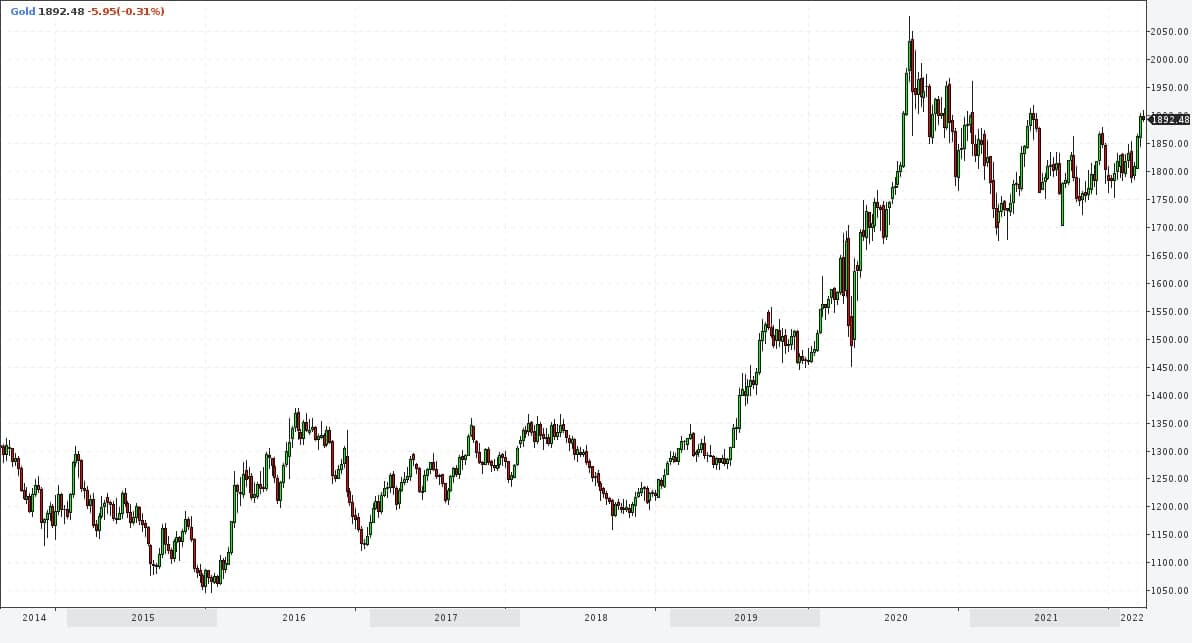

Кто бы сомневался, и то, и то выросло. Правда, не существенно. С золотом подожду. И, возможно, ошибаюсь.

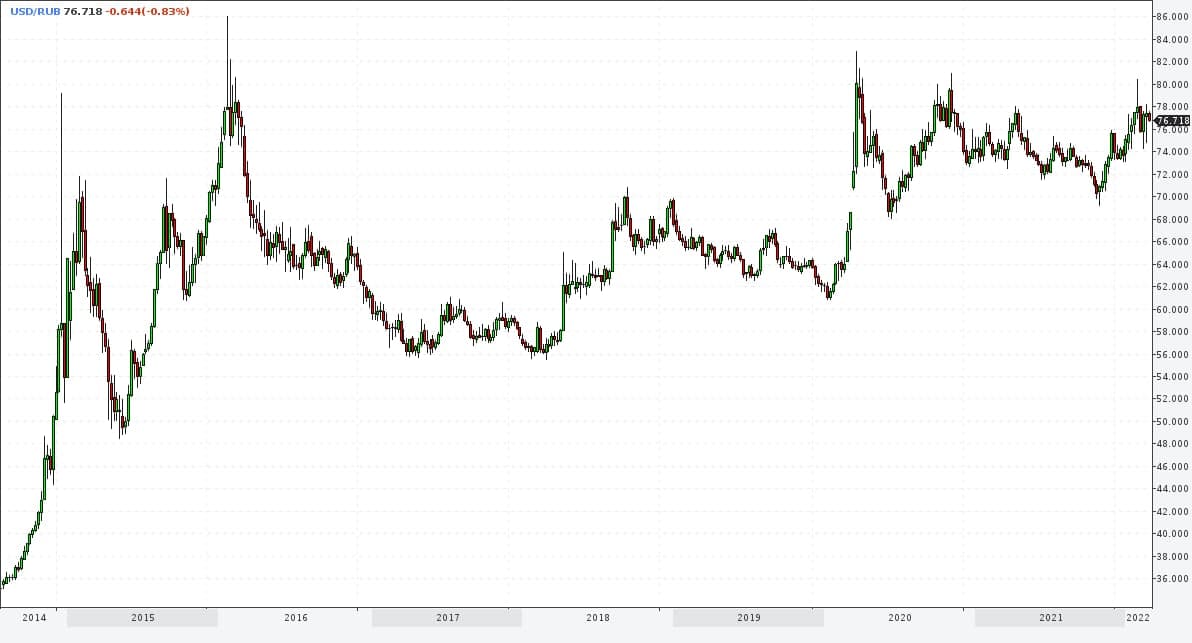

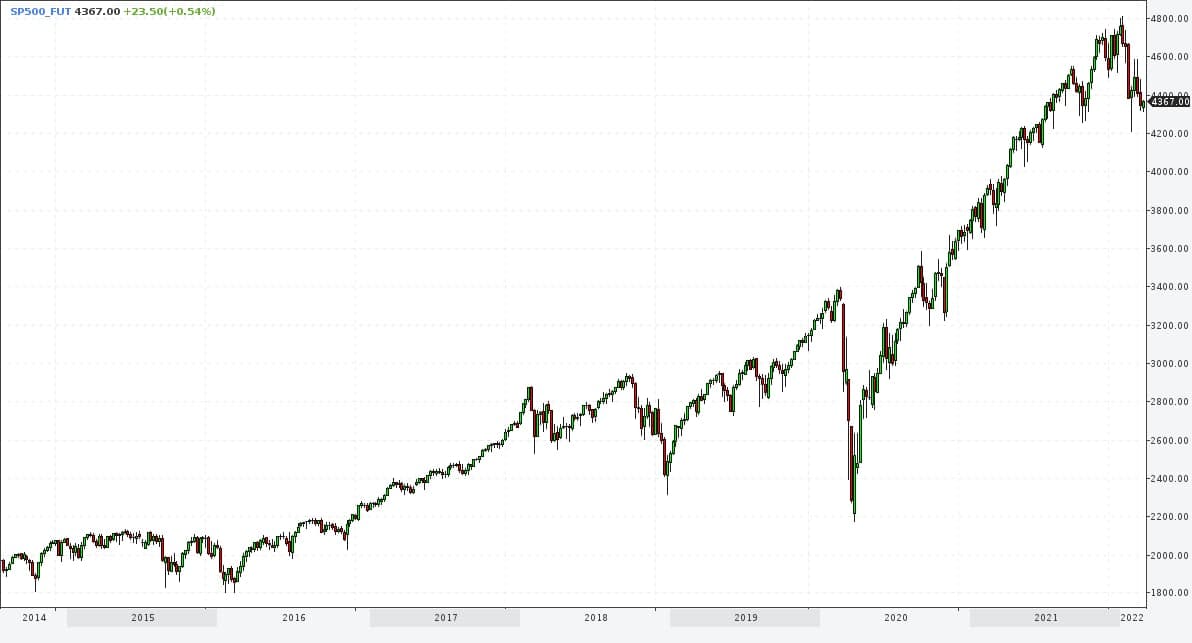

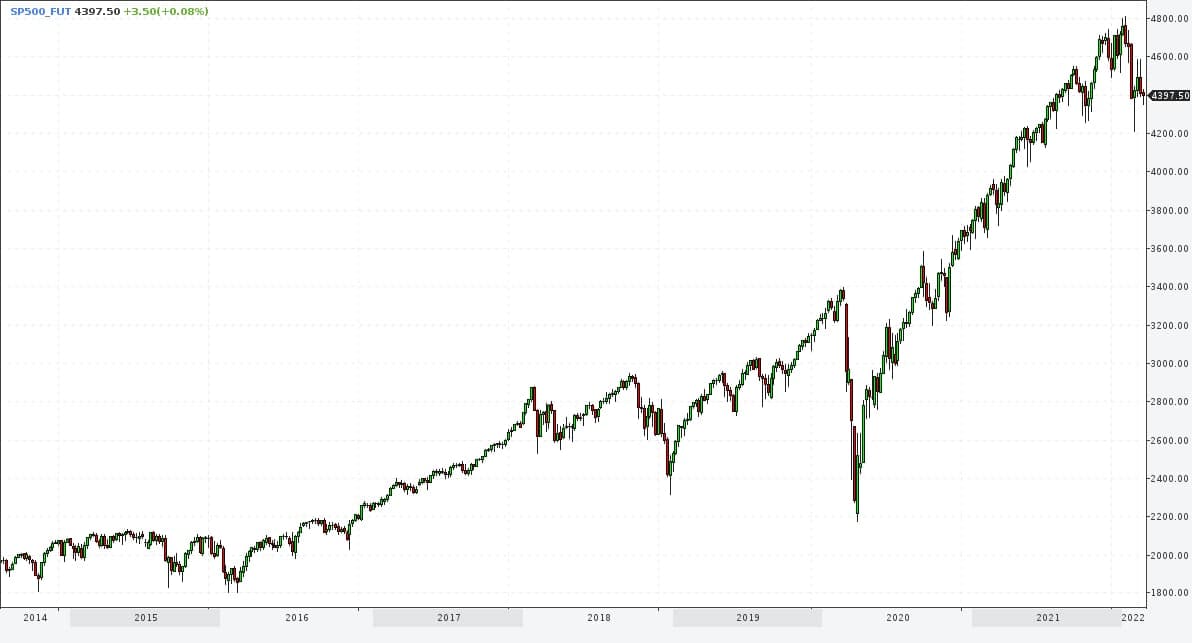

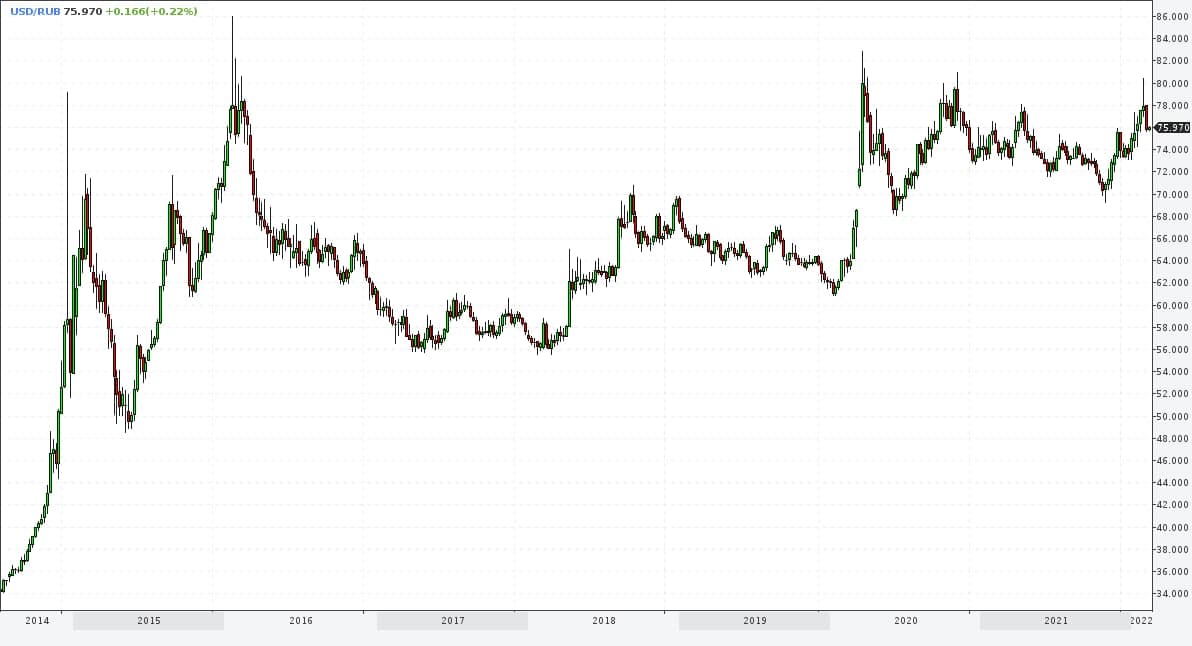

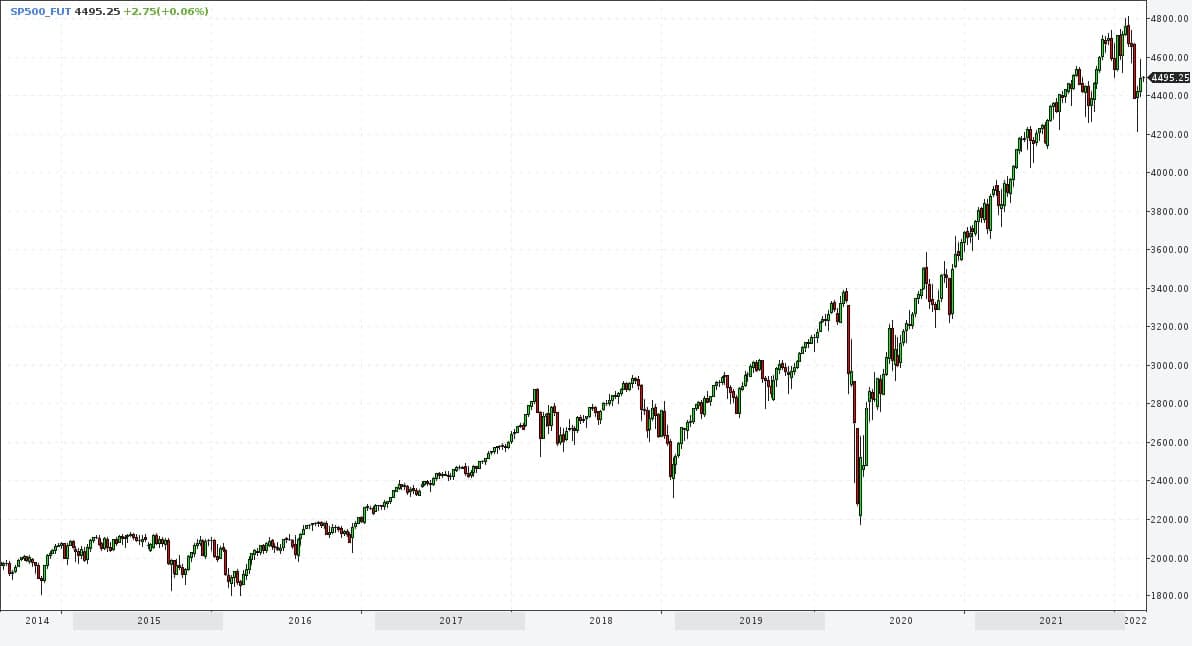

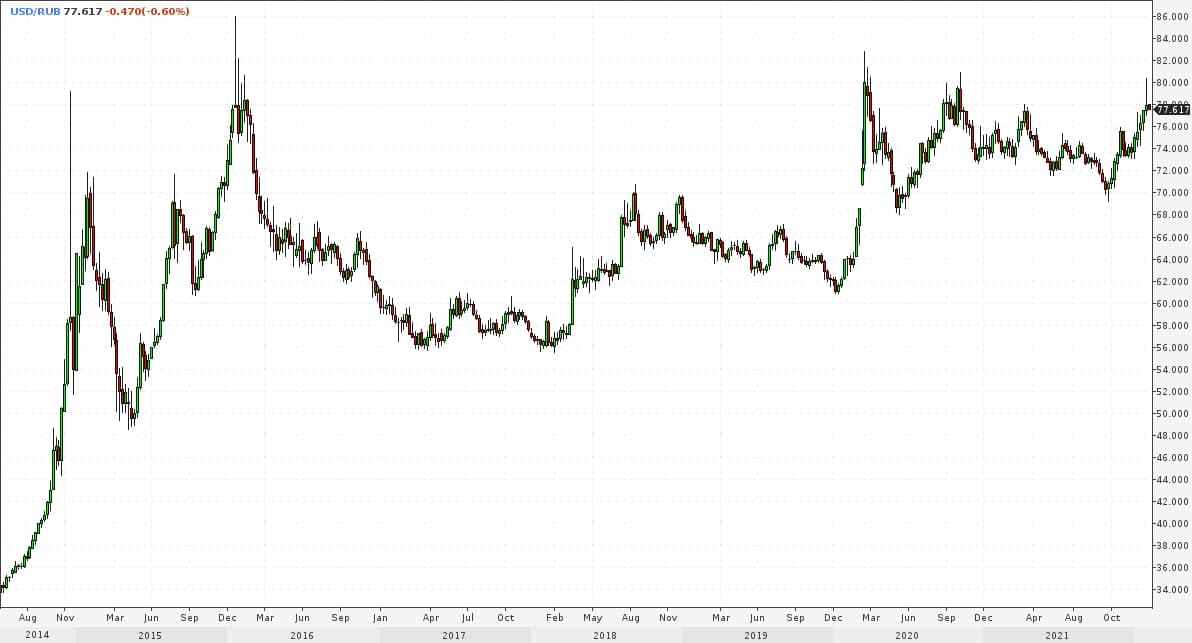

А с нефтью поупорствовую. Этот товар, вообще, не трендовый. Широченный диапазон – его многолетняя ценовая судьба, см.график. Добавим, что долларовая инфляция, если пристрастно судить о ценовом диапазоне, должна была бы постепенно сдвигать его вверх. Но не сдвигает. Да и сам диапазон, учитывая логистические перебои и «зеленую революцию» в энергетике, думаю, в прошлом.Тем показательнее разнополярная реакция рынка нефти и рынка американских акций на один и тот же стимул со ставкой ФРС.Если, по аналогии с нефтью, посмотреть на длинный график S&P 500, а еще и сравнить его с динамикой ставки, мы увидим и рост, включая инфляционный, и весьма слабую корреляцию со ставкой ФРС. Нынешний ее подъем вряд ли остановит повышение индекса S&P 500, которое мы наблюдаем с прошлой осени.Что до отечественных акций и рубля, то рублю в минус и возросшая долларовая ставка, и потенциально слабая нефть. А нашему рынку акций, оказавшемуся вне глобального инвестиционного пространства, без возможности опираться на успехи заокеанских бумаг, остается уповать на покрытие рано или поздно рублевой инфляции. Или девальвации.

Источники графиков: динамика ставки ФРС – investing.com, фьючерсы нефть Brent и на индекс S&P 500 – profinance.ruМатериал не является инвестиционной рекомендацией

За это время оба потенциала себя никак не реализовали, несмотря на весьма резкие ценовые колебания. Нефть тогда стоила 89,2, а сегодня 90,5. Фьючерс на индекс S&P500 тогда был 3 725 п., сегодня 3760.

Но мнение не изменилось. Американский рынок нашел опору, подтвердил ее и, думаю, уже в близком будущем окажется вблизи 4 000 п. Сомневаюсь, правда, что возможный фондовый рост Америки положительно скажется на отечественном рынке акций. У нас нынче всё слишком по-своему.

Нефть, напротив, не получила устойчивой поддержки от сокращения квот на добычу со стороны ОПЕК. 85 долларов за баррель Brent, думаю, ближе, чем кажется.

На нефть вроде бы должен реагировать рубль. Нынешние 90 долл./барр. от максимумов июня, т.е. от 120-125 долл., уже весьма далеки. А рубль, что в июне котировался в районе 60 единиц за доллар, что в октябре. Думаю, некоторое время, возможно, до конца года, мы продолжим наблюдать относительную стабильность нацвалюты при снижение нефтяных котировок. Но, как это не раз бывало, такая стабильность оказывалась лишь временной.

Не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Откат Brent на 12 долл за неделю выглядит безобидно, поскольку еще не ломает тренда. Но я бы его отметил. Происходит он, как часто бывает с биржевыми активами, ровно тогда, когда большинству кажется очевидным как раз дальнейший рост. А потому скольжение под 110 долл./барр. – по-моему, будет громким сигналом тревоги для «нефтебыков». И недобрым знаком для отечественного фондового рынка (как акций, так и облигаций) и рубля.

C позиций цикличности поведения фондового рынка в понедельник-вторник с российскими акциями не произошло ничего нового. Очередные панические продажи с резким ухудшением настроений инвесторов и очередной закономерный отскок после панических продаж с отрицательным или сдержанным отношением участников к отскоку и рынку. С меньшим накалом то же мы уже наблюдали в середине января. И еще много раз в более отдаленном прошлом. Результатом подобного психологического паттерна обычно является устойчивость рынка к дальнейшему падению и переход к стагнации или росту.

Впереди ряд неприятностей. По-видимому, военное присутствие России в ЛНР/ДНР с новыми антироссийскими санкциями. Затем, рано или поздно, надеюсь, снижение американского фондового рынка и однажды – кризис рынка глобального долга вслед за ростом ключевых ставок мировых ЦБ.

Но само падение на наших площадках в очередной раз остановлено. Шансы на какой бы то ни было рост отечественного фондового рынка заметно увеличились.

Планирую формирование спекулятивной, но продолжительной по времени длинной позиции на рынке российских акций (в портфеле PRObonds #2). Возможно, частично уравновешенной короткой позицией во фьючерсе не нефть.

Для финансового рынка России, наверно, не так важно, произойдет ли открытый военный конфликт с нашим участием, важнее – будут ли последующие или превентивные экономические санкции. Предположим, они будут. Наверняка, ни рубль, ни фондовый рынок не уйдут при этом заметно ниже январских минимумов.

Однако шансы на новое падение оцениваются участниками рынка как значимые и подтверждаются фактическим ухудшением ситуации вокруг Украины (Госдума направила президенту предложение о признании ЛНР/ДНР, из самих непризнанных республик началась эвакуация населения на территорию России). И это диктует понятные поведенческие шаги. Так, по данным Бизнес ФМ, в обменных пунктах московских банков на прошедших выходных почти не оставалось наличной иностранной валюты. Применительно к курсу рубля это признак нахождения его вблизи своих минимумов. Так что ±80 рублей за доллар в случае дальнейшего ухудшения геополитической ситуации – очень реалистично, а вот даже ±85 – уже сомнительно.

Отечественный рынок акций находится в сходном с рублем положении. После долгого снижения с осени прошлого года он с одной стороны вызывает у ряда игроков хотя бы спекулятивный аппетит, с другой – нервные и панические проявления. Не думаю, что в сложившихся обстоятельствах, когда санкции всё же возможны, а рублевая инфляция сопровождается высокой ключевой ставкой, рынок имеет потенциал к заметному росту. Однако, полагаю, и возможное новое падение будет ограниченным. Настроения участников торгов стали апатичнее за последний месяц, а котировки всё-таки в среднем подросли. Это говорит в пользу формирования дна рынка, а не продолжения его трендового снижения.

Внутренний облигационный рынок также пребывает в состоянии апатии. Первичные размещений встали. Вторичный рынок низколиквиден. И всё это сопровождается самыми высокими с 2018, если не с 2016 года доходностями. Кривая бескупонной доходности ОФЗ находится в диапазоне 10,2-9,4%, но мало кого способна заинтересовать. Как и первый корпоративный эшелон, ушедший в диапазон доходностей между 11 и 12%. Высокодоходный сегмент облигаций консолидируется вокруг 15+% годовых. Предполагаю, что и здесь аналогичный рублю и акциям процесс формирования дна. Что не отменяет возможного ухода котировок еще ниже, но, думаю, локально ниже.

Нефть. Тренд остается восходящим. Но сейчас я менее уверен в его дальнейшем развитии, как и в достижении 100 долл./барр. (Brent). Выводы буду делать позже.

Как позже судил бы и о динамике рынка акций США. Стратегически мое понимание не изменилось: рынок дорогой и рискованный. Но оставляю шанс на его подъем в район исторических максимумов даже вопреки начала подъема ставки ФРС. Так что наблюдаю со стороны.

Наблюдаю со стороны и за золотом, которое вышло из долгой сужающейся консолидации вверх (я предполагал обратное). Делать прогнозы сейчас – это, скорее, плодить ошибки.

Источники иллюстраций: profinance.ru, терминал QUIK.

Не является инвестиционной рекомендацией, в т.ч. индивидуальной.

Последние дни, по-моему, прояснили дальнейшую логику развития конфликта России и Запада вокруг Украины и расширения НАТО на восток. Это возврат к обсуждениям т.н. минских соглашений, т.е. к статусу и автономии непризнанных ДНР и ЛНР. Не считаю, что стороны готовы и дальше взвинчивать ставки. Ставки, видимо, уже на максимумах, а конфликтный процесс переходит из жестко полемической в переговорную стадию.

Из важных новостей нужно отметить и очередное повышение ключевой ставки 11 февраля, с 8,5% до 9,5% и определение Банком России ее диапазона до конца года на уровне 9-11%.

Обострение в первую очередь американской антироссийской риторики в конце прошедшей недели наряду с ростом ключевой ставки отправило в ОФЗ в глубокую просадку. С одной стороны, я считал, что к повышению ставки облигации, в основном готовы, с другой – указывал на значимый риск длинных ОФЗ, связанный с инверсией кривой доходности госбумаг. Падение рынка облигаций оказалось существенным, однако максимально сдвинуто именно в сторону средних и длинных ОФЗ. За пределами этой части долговых бумаг всё же наблюдается утаптывание ценового дна, а не продолжение падающего тренда. И на будущее, состояние рынка облигаций, в среднем, в т.ч. сегмента ВДО, видится тяжелым, но стабильным. Кстати,

Рубль и российские акции. Поведение было близким к синхронному: падение в пятницу и первой половине понедельника с попытками возврата утерянных уровней ближе к концу вчерашних торгов. И там, и там подтверждаю свое мнение, что панику мы уже видели, а сейчас видели и ее подтверждение, и значит, продолжения трендового падения не получим ни в рубле, ни в акциях.

У рубля есть два очевидных фактора поддержки – высокая ключевая ставка и высокие же нефтяные котировки. Нефть вряд ли остановит свой взлет на нынешних 95 долл./барр. Прохождение 100-долларового рубежа, думаю, вопрос времени.

Трендовая динамика давно ушла с американского рынка акций. Но проявил бы по отношению к нему сдержанный оптимизм. Впереди почти неизбежный и, предположительно, длинный цикл повышения ставки ФРС. Мало кто в этом сомневается, и новость, как говорится, в цене. А цена, если судить по индексу S&P500, пусть не растет, но и не падает. Продолжаю придерживаться сценария, когда на первые повышения ставок американский рынок отреагирует ростом. Но этот рост планирую использовать для продажи фьючерса на индекс американских акций.

Давно не касался золота. Предполагал, что металл выйдет из своей продолжительной консолидации вниз. Чего не произошло и что, в общем, понятно в свете и разгона долларовой инфляции, и геополитической напряженности. Однако сохраняю скепсис и не ожидаю дальнейшего роста.

К сожалению, жесткая риторика вокруг противостояния НАТО и России не заканчивается. Она способна послужить фактором быстрого снижения отечественных фондовых активов и рубля. И всё же снижения или временного, или маловероятного.

Пара доллар/рубль полторы недели назад установила максимум вблизи 80 единиц и с того момента откатилась до 75. Без фактов новых ощутимых антироссийских санкций или военного конфликта с участием России движение пары и дальше вниз наиболее предсказуемо. Повышение ключевой ставки, которое ожидается 11 февраля и может достигать 75-100 б.п., по большинству экспертных оценок, добавит рублю устойчивости.

Аналогично отношусь к российским акциям. Индексы МосБиржи и РТС развернулись вверх после длительного падения в конце января, синхронно с разворотом рубля. При этом разворот выглядит именно как разворот, а не как отскок в рамках продолжения нисходящего тренда. Возможно, дальнейшее ухудшение геополитической обстановки вернет отечественный фондовый рынок к недавним минимумам, но и резкие снижения воспринимал бы как часть разворотной фигуры. Предполагаемое повышение рублевой ключевой ставки – минус для рынка акций. Однако оно сопровождается всё ещё растущей инфляцией, а инфляция для акций – фактор поддержки.

Нефть также можно считать поддерживающим элементом и для рубля, и для российских акций. Её стремительный рост с одной стороны нуждается в коррекции, с другой не исчерпал потенциала. 100+ долл./барр. по Brent, как понимаю, вопрос времени.

Как бы осторожно я ни относился к американскому рынку акций, но его недавнее падение не получило продолжения. Сейчас индекс S&P 500 поднялся до почти 4,5 тыс. п., преодолев 300 п. от минимума. Не ждал бы скорого возвращения к нему. Напротив, думаю, индекс в силах постепенно вернуться к абсолютному максимуму (4,8 тыс. п.).

Рублевые облигации торгуется без значимых изменений уже от 2 до 3 недель. ОФЗ завершили активную фазу падения раньше, первый корпоративный эшелон – позже, а высокодоходный сегмент еще, возможно, в ней находится. Но и для него фаза падения завершается. Однако в отличие от акций завершение падения облигационных котировок не означает их разворота к росту. Рынок ищет равновесие и в очередной раз его находит, чтобы задержаться здесь на какое-то, надеюсь, продолжительное время. Уже упоминавшийся подъем ключевой ставки минимизирует шансы подъема облигационного рынка. Также перспективно рискованной остается кривая доходности ОФЗ. Она сохраняет инверсию, т.е. надежду на то, что «дальше будет лучше». А рынок растет, как правило, в отрицании надежд (что неплохо демонстрируют рубль и отечественные акции).

Рубль. Резкий подъем пар доллар/рубль и евро/рубль с последующим откатом от достигнутых вершин, произошедшие на истекшей неделе, воспринимаю как формирование максимумов этих пар на недели или месяцы вперед. Обновление максимумов (а это чуть выше 80 рублей за доллар и около 91 рубля за евро) возможно. Однако оно не должно усиливать тренда на ослабление рубля, а будет остаточной реакцией разочарования на рынке. Не жду и значительного укрепления рубля. Точка притяжения – 75 рублей за доллар, и о бОльших достижениях пока говорить рано.

Российские акции. Недавно писал, что считаю состоявшимися и панику на нашем фондовом рынке, и завершение нисходящего тренда. Как и в случае с рублем, обновление минимумов по индексам МосБиржи и РТС возможно, но оно выступит лишь частью фигуры разворота трендов. Наступает время впитывания инфляции ценами акций. Тогда как санкционная риторика должна начать несколько утихать.

Американский рынок акций. Возможны варианты. Но за базовый взял бы возобновление роста рынка, не обязательно с обновлением максимальных значений по индексам S&P 500 или NASDAQ. В дальнейшем ждал бы более глубокой просадки рынка. Буду искать возможности для игры на понижение, если окажусь прав с первой частью данного сценария.

Нефть. Понимания недостаточно, чтобы высказывать предположения.

Золото. Графически, металл движется рамках сходящегося диапазона колебаний. Сегодня золото находится вблизи нижней границы диапазона. И, думаю, имеет высокие шансы пробить ее вниз. Пока без ориентиров того, насколько сильным будет пробой.

Рублевые облигации. Менее чем через 2 недели будет объявлено решение Банка России по ключевой ставки. Ожидается, что она будет увеличена на 50-100 б.п. до 9-9,5%. ОФЗ дают премию к потенциальному значению ставки, имея актуальные доходности 9,5-9,7%. Корпоративные бумаги наивысшего кредитного качества также учитывают вероятный рост ставки. Сложившиеся уровни доходностей придают рынку устойчивости. Вслед за сильным ценовым падением облигаций в январе ожидаю или их стабилизации, или некоторого повышения.

Есть старое наблюдение, позволяющее судить об истощении падения фондового рынка. Во-первых, падение должно начать вызывать панику или апатию игроков. Во-вторых, рост после такого падения должен ими игнорироваться. В конце прошедшей и начале этой недели на российском рынке акций и облигаций мы были свидетелями первого, а вчера – второго.

Сказанное не является гарантией разворота вверх. И, вообще, не является прогнозом фондового роста. Но дает, возможно, более важный прогноз: дальнейшие ставки на снижение акций или облигаций, скорее всего, будут разочаровывающими.

Не говорю в данном контексте ни про рубль, ни про американские акции. Хотя рубль также, видимо, уже меру своего ослабления выбрал.

Вчерашнее падение по всем фронтам (российские акции и облигации, рубль, американские фондовые индексы и нефть) по меньшей мере для российского биржевого контура воспринимал бы или как паническое завершение длинной нисходящей тенденции, или как ее кульминацию. Во втором случае увидим еще «повышенную волатильность». Но череда новых минимумов, в моей логике, должна завершаться.

Рынок, наконец, испугался. Обстоятельство или отношение, обесценивающее его возможный рост, можно определить фразой «а если война?». И оно имеет силу консенсуса мнений игроков. Однако рынок обычно идет против консенсуса мнений.

Что до войны, слишком много шума, чтобы она началась. Ни одна из сторон не имеет тактической инициативы, а значит, не имеет возможности нанести ущерб, избежав заметных собственных потерь. Не думаю, что Россия или страны НАТО готовы так рисковать.

На иллюстрации – индекс РТС, упавший вчера на 8,1%

Нефть также можно считать поддерживающим элементом и для рубля, и для российских акций. Её стремительный рост с одной стороны нуждается в коррекции, с другой не исчерпал потенциала. 100+ долл./барр. по Brent, как понимаю, вопрос времени.

Нефть также можно считать поддерживающим элементом и для рубля, и для российских акций. Её стремительный рост с одной стороны нуждается в коррекции, с другой не исчерпал потенциала. 100+ долл./барр. по Brent, как понимаю, вопрос времени.

Есть старое наблюдение, позволяющее судить об истощении падения фондового рынка. Во-первых, падение должно начать вызывать панику или апатию игроков. Во-вторых, рост после такого падения должен ими игнорироваться. В конце прошедшей и начале этой недели на российском рынке акций и облигаций мы были свидетелями первого, а вчера – второго.

Есть старое наблюдение, позволяющее судить об истощении падения фондового рынка. Во-первых, падение должно начать вызывать панику или апатию игроков. Во-вторых, рост после такого падения должен ими игнорироваться. В конце прошедшей и начале этой недели на российском рынке акций и облигаций мы были свидетелями первого, а вчера – второго.