Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

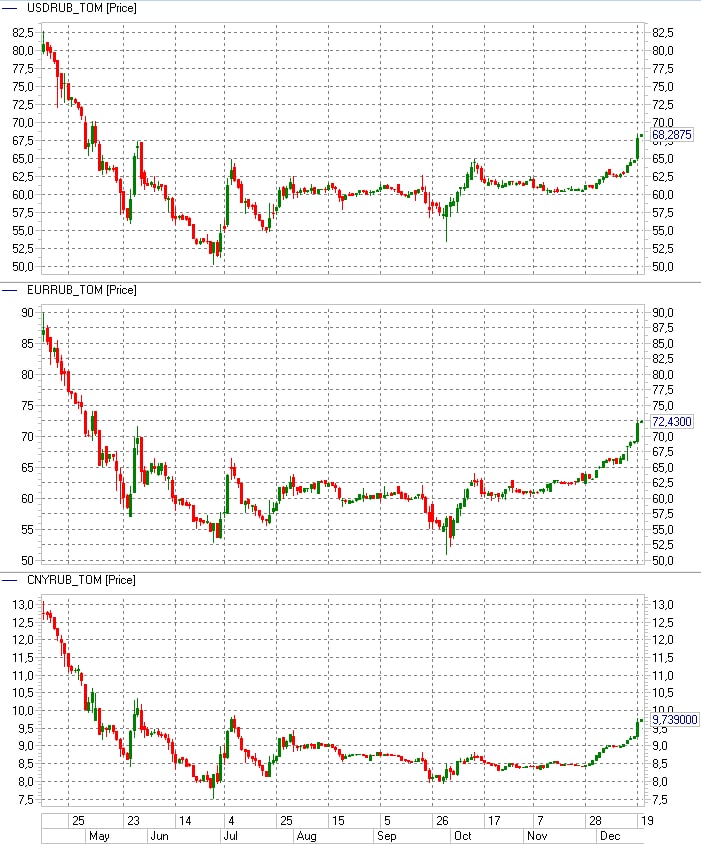

Текущее укрепление рубля во многом носит эмоциональный характер. Участники скорее не верили в возможность реализации бюджетного правила в части поддержки национальной валюты, так что сегодняшнее объявление все же стало новостью.

Сами покупки начнутся лишь с 13 января, а их предполагаемый дневной объем — 3,2 млрд рублей в эквиваленте — составляет менее 3% от дневного оборота в паре CNY/RUB с расчетами завтра. Таким образом, я бы не ждал существенного влияния на курсообразование со стороны покупок Минфина, долгосрочные тренды будут в первую очередь зависеть от динамики нефтегазовых доходов.

Если они продолжат активное снижение, бюджетное правило будет затруднительно исполнять, так как резервы в условиях международных блокировок и так существенно сократились. Среднесрочно я бы ждал сохранения курса рубля по отношению к доллару в диапазоне 70 - 73 рублей.

Дмитрий Александров, упраляющий директор ИК "Иволга Капитал"

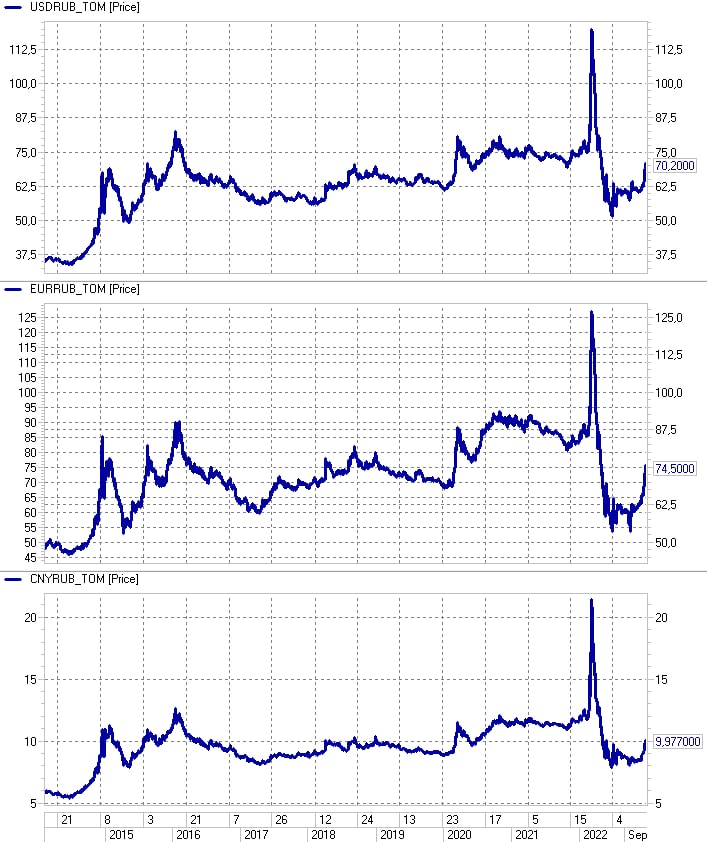

К резкому двухнедельному ослаблению вчера добавился не менее резкий день роста. Что, по-моему, очерчивает некоторые контуры будущего нацвалюты.

Нынешнее ослабление отличается от майского, июльского и даже мартовского тем, что при аналогичном ажиотаже рублевая паника, если и есть, то разве что локальная. Это достаточный аргумент против возврата рубля к прежним 60 и даже 65 за доллар. С другой стороны, вчерашнее укрепление рубля стало для многих не менее неожиданным, чем резкая слабость несколькими днями ранее. Неожиданность в данном случае – это для рубля хорошо. Такие, как вчерашний, внезапные развороты часто возникают после пиковых значений.

И подобные пики, 72,5 рубля за доллар, 77 за евро, 10,3 за юань, способны удерживаться неделями и месяцами. Их повторное тестирование нового тренда, как правило, не задает, остается тестированием.

Получаем, видимо, перспективный диапазон. Применительно к доллару – 65-75 рубля (может, немного выше). К нему, думаю, нас рынок в январе-феврале и будет приучать.

А вот дальше, рано или поздно (скорее, рано), увидим и более высокие курсы доллара, евро, юаня и будем привыкать уже к ним. И кстати, если ошибаюсь в нынешней оценке ситуации, то недооцениваю не силу, а слабость рубля.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Глядя на свои свободные рубли (часть капитала нашей инвесткомпании), ощущал себя лягушкой в кастрюле на огне. Становилось теплее, теплее, теплее. Но недостаточно жарко, чтобы отреагировать или принять, что сварился.

Да. я не считал, что рубль может серьезно ослабнуть. Но графики рублевых пар напомнили фразу из фильма Гая Риччи «а ты не думаешь, что ты плохо думаешь?» Результатом стал некоторый пересмотр системы ценностей. Об этом здесь и здесь https://t.me/probonds/8774.

Потому несколько дней назад мы начали покупать валюту. Разделили свободные рубли, рассчитанные на долгое хранение, на три, по 1/3 на доллар, евро и юань. Каждая из этих третей сама была поделена на 4 части. Покупка каждой из частей происходила, когда график той или иной из валют пробивал свой локальный максимум. Не скажу, что покупки были совсем уж системными, максимумы иногда нам мерещились, иногда мы их пропускали. Так или иначе, к первой половине понедельника 19.12, наша свободные рубли на 50% оказались в валюте, примерно поровну в долларах, юанях и рублях.

На евро мы покупали (за рубли, не покупая самих евро) облигации Газпрома (ISIN RU00A105GZ7). За юани – облигации Роснефти с офертой в сентябре 2023 года (ISIN RU000A1057S2). Купить долларовую облигацию за рубли, по аналогии с евровой, не получилось. Мишенью были бумаги ЛУКОЙЛа (ISIN RU000A1059M1), но их доходность ушла в минус. Куда пристроить доллары, прикидываем. Возможно, в валютные свопы. Об этом напишу отдельно.

Вчера рубль ушел на многомесячные минимумы относительно всей валютной троицы. Будет ли это завершением его падения или нет, неизвестно. Хорошо писать о прогнозах и хорошо прогнозировать не одно и то же. Поэтому продолжим действовать по схеме. Пробой вчерашнего пика в той или иной валюте – очередная частичная покупка этой валюты. Нет пробоя – нет покупки. Покупать что-то выше недавнего пика – рискованная и психологически сложная штука. Но, разбивая действие на части, мы, проигрывая в цене каждый отдельный раз, до сих пор выиграли в цене в общем. Заодно особо не нервничая.

Написал это, чтобы поделиться рыночной практикой в условиях, когда совершенно не знаешь, чего ждать и делать. Больше даже о том, как постараться лишний раз не дергаться и не переживать.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Доллар, акции и маржин-колл. ЦБ на защите частных инвесторов от инвестиций. Дефолтный индикатор. И то, что привлекло внимание Андрея Хохрина, Дмитрия Александрова и Марка Савиченко в этом безумном, безумном мире

Встречаемся сегодня, 4 августа, 18:00. Вопросы в прямом эфире приветствуются.

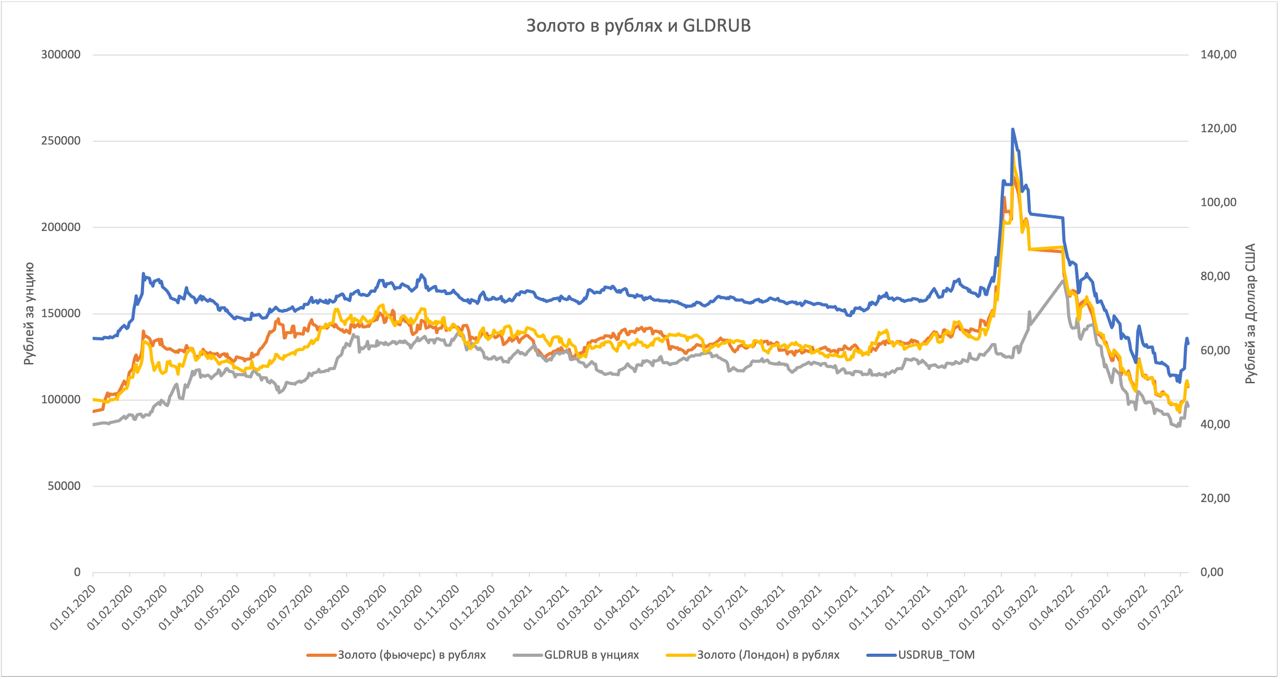

Наиболее обсуждаемая котировка последних месяцев, несомненно, курс рубля по отношению к доллару США. Потенциальная доходность операций в десятки процентов манит многих спекулянтов, но потенциальные инфраструктурные риски останавливают от работы с долларом напрямую. В случае санкций против НКЦ, доллары на счетах рискуют быть замороженными, а это уже непозволительный риск для операций.

Я решил посмотреть, насколько GLDRUB_TOM (физическое золото с хранением в НКЦ, рассчитывается в рублях) подходит как прокси для операций с американской валютой. Золото достаточно ликвидно, дневной оборот последнего времени 400 — 500 млн рублей. И если корреляция между курсом доллара и «рублевым» золотом исторически была на уровне 0,65, то после старта СВО это уже 0,94. Иными словами, GLDRUB_TOM почти полностью повторяет динамику рубля, в силу того, что волатильность золота существенно ниже курсовой волатильности. А так как инструмент подразумевает наличие физических слитков в НКЦ (которые в теории даже можно забрать оттуда), санкции едва ли смогут нарушить инфраструктуру.

Основной риск - при таких косвенных спекуляциях инвестор будет повторять и динамику золота, и его снижение может испортить результат операций. Но если задача — поймать движение валюты в десятки процентов, риск кажется рабочим.

Дмитрий Александров, управляющий директор ИК «Иволга Капитал»

Стремительный рост доллара к рублю, который мы видим уже как неделю, думаю, подошел к завершению.

Всё как всегда. Как вблизи 50 рублей за доллар участники рынка проявляли массовую готовность увидеть 40 и ниже. Так и на нынешних 63-х готовы видеть 70-75 и выше. Это деятельная готовность. Кто-то на ней в отчаянии продал внизу, кто-то в надежде купил сейчас. Говоря о «ком-то», подразумеваю множество людей и денег. На 50 рынок больше не мог падать, потому что для падения нужны новые продажи. Только кто хотел, уже продал. И по ровно противоположной причине с 63 идти вверх будет сложно.

Вчерашний старт торгов ОФЗ был многими воспринят с энтузиазмом. Меры по изоляции и поддержке рынка, вероятно, позволили не свалиться в штопор. Однако установившиеся доходности, нравится нам это или нет, вряд ли справедливы. И депозиты, и денежный рынок выше даже самых доходных коротких ОФЗ на 3% (17% у ОФЗ, 20% — у депозитов). Рыночное ценообразование волатильно, а в нынешних условиях и опасно для устойчивости российской финансовой системы. Однако оно позволяет не терять связи с рыночной же реальностью, блокирует возникновение альтернативных рынков и курсов.

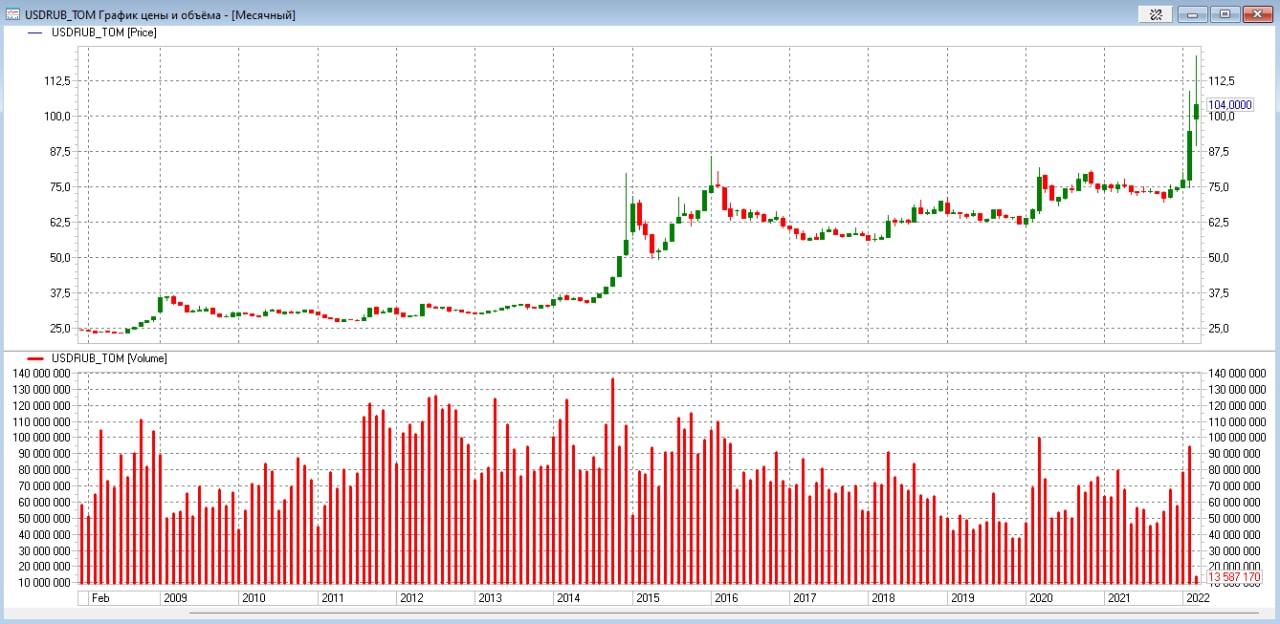

Источник графика: терминал QUIK

Как пример успешной борьбы за стабильность – пара доллар/рубль. С момента введения запретительных комиссий на покупку валюты и запретов на ее движение пара остановила свой взлет. Рубль даже понемногу укрепляется. Но если посмотреть на объемы торгов, они драматично сократились (на графике приведен месячный тайм фрейм, каждый столбик диаграммы – 1 месяц; столбик мартовского объема торгов будет несколько выше, т.к. март еще не закончился).

Если предположить, что регулятору всё же хватит сил для соблюдения ценового статуса-кво на фондовом или валютном рынке, сами рынки, похоже, необратимо изменятся. Сокращение торговых оборотов – это и сокращение брокерской инфраструктуры, либо по числу игроков, либо по сумме их бизнеса. А кроме того, это или повышение брокерских комиссий (что уже случилось, пусть и директивно, на валютном рынке), или увеличение числа коробочных продуктов (читай, скрытых комиссий). Наверняка, и первое, и второе.

Источник графика: терминал QUIK

Источник графика: терминал QUIK